Типовое соглашение о реструктуризации долгов или задолженностей по кредиту, приложения к соглашению — как грамотно составить документы?

При проведении процедуры реструктуризации задолженности необходимо будет составить несколько важных документов. Основной документ — соглашение о реструктуризации, сопутствующие и дополнительные бумаги — дополнительное соглашение и график погашения долга.

Рассмотрим, как выглядят документы, и как их грамотно, с юридической точки зрения, составить.

Содержание статьи:

- Соглашение о реструктуризации долга — скачать бланк

- График погашения задолженности — скачать бланк

- Соглашение о списании сумм пеней и штрафов — скачать бланк

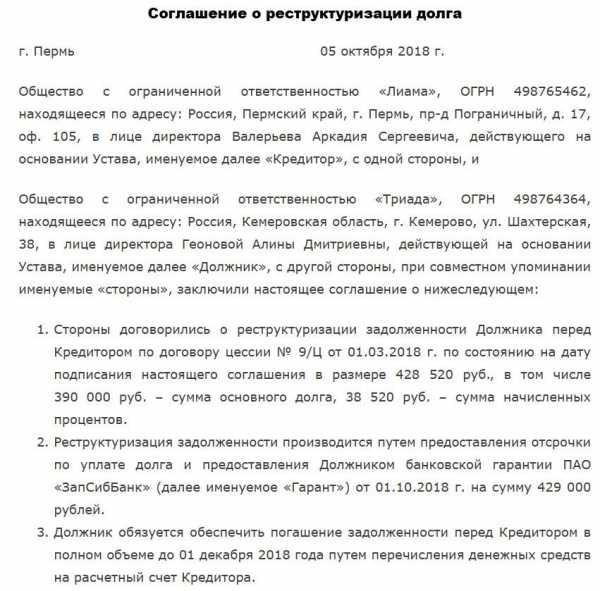

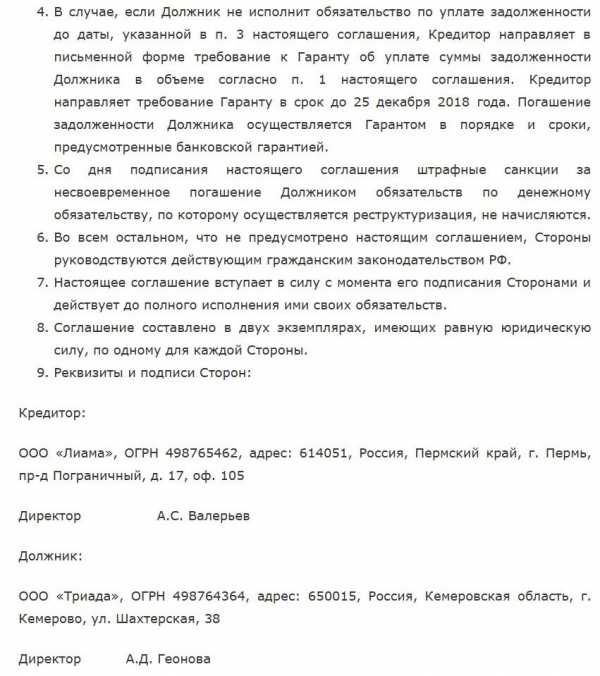

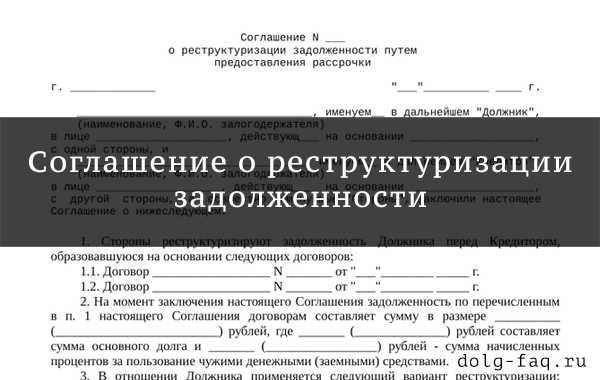

Образец типового соглашения о реструктуризации долга — готовый бланк для скачивания

Бланк типового соглашения о реструктуризации утвержден Правительством РФ 30 января 2003 года и имеет свой номер — №52.

Готовый бланк типового соглашения о реструктуризации долга, задолженности по кредиту или коммунальным платежам, можно бесплатно скачать здесь в формате .doc (MS Word)

Пример оформленного бланка:

Бланк соглашения о реструктуризации кредита в банке может изменяться, в зависимости от того, в какой банк вы обращаетесь. Также повлияет на содержание бланка соглашения индивидуальная ситуация клиента.

Никто не запрещает менять документ, но есть условия, которые менять нельзя. О них мы писали в статье о том, что представляет собой соглашение о реструктуризации.

Образец заявления о реструктуризации кредита в банк и суд

Правила оформления соглашения на реструктуризацию кредита

Оформляя соглашение о реструктуризации долга, вы должны учитывать некоторые правила.

Они помогут вам верно и без ошибок составить документ:

- Документ обязательно должен иметь название. Можно написать: «Соглашение о реструктуризации долгов». Без кавычек и точки в конце.

- Место заключения сделки, дата ставятся после названия.

- Далее прописываются данные каждой стороны: заемщика и кредитора.

- В 1 разделе прописывается предмет соглашения. Обязательно должна быть прописана дата, на которую фиксируются основные долги, в каком размере. Если имеются другие задолженности, просрочки, штрафы то прописываются и они.

- Во 2 разделе обозначается способ реструктуризации.

- В 3 разделе указывается наличие графика погашения задолженностей и обозначается число, до которого ежемесячно заемщик должен будет вносить платежи.

- В 4 разделе описывается период оплаты за отсрочку или рассрочку.

- В 5 разделе документа должно быть зафиксировано процентное условие при отсрочки или рассрочки.

- В 6 разделе стоит указать, что штрафы, проценты и пеня, набегающие по основному договору аннулируются.

- В 7 разделе можно зафиксировать снятие ограничений, наложенных на имущество организаций, если они были.

- В 8 разделе стоит указать банковские реквизиты, по которым будут осуществляться платежи.

- Далее вы можете включить любые условия, которые посчитаете нужными в зависимости от вашей ситуации. Если банк не разрешит вносить коррективы, то вы можете попросить это сделать юриста.

- В разделе 15 обозначается, кому будет выдано соглашение. Как правило, его делают для банка, для заемщика, для территориальной комиссии.

- В конце документа кредиторы и заемщик должны поставить свои подписи.

- После них, а также после утверждения документации, подписи ставят члены территориальной комиссии.

Что такое соглашение о реструктуризации долгов — что говорит Закон?

Мы рассмотрели типовой договор. Он может быть изменен банковскими работниками, поэтому рекомендуем читать бумаги, которые вам дадут для подписания.

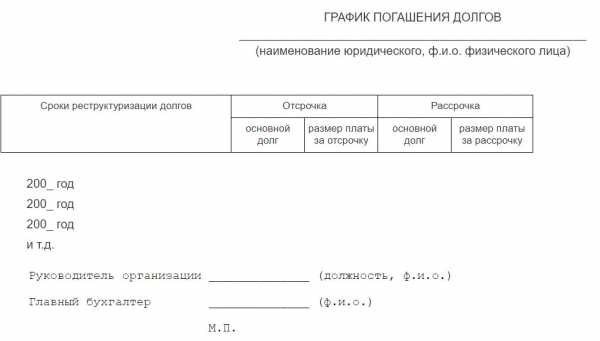

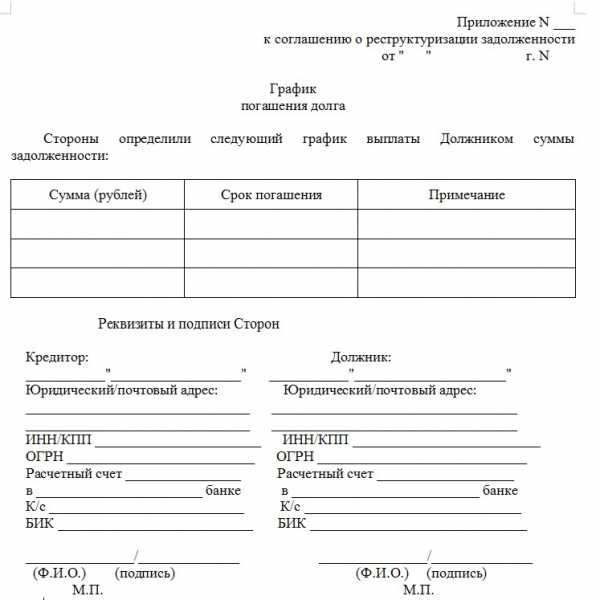

График погашения задолженности — приложение к соглашению о реструктуризации долга

Вместе с соглашением о реструктуризации долга, должен быть оформлен график погашения задолженности

. Бланк документа был утвержден Правительством.Рассмотрим, как он выглядит.

Пример 1:

Пример 2:

Готовый бланк графика погашения долгов в приложении к соглашению по реструктуризации кредита или долга можно бесплатно скачать здесь в формате EXCEL

Пример оформления документа:

Пример этот не точный, поэтому внимательно отнеситесь к составлению документа в банк — или изучите график перед его подписанием, если вы не будете его оформлять сами, и вам выдадут его в банке.

Особенности оформления графика погашения задолженности

В документ следует включить такие моменты:

- Название. В нашем случае, это — «График погашения долгов».

- После названия следует информация о том лице, кто является заемщиком. Если юридическое лицо, то указывается полное наименование, которое он получил в налоговой. Если обращается физическое лицо, то необходимо вписать его инициалы.

- Сроки реструктуризации долгов — в какой годовое период будет проводиться реструктуризация кредита. Обычно это 4-5 лет после обращения, не меньше по закону.

- Если будет предоставлена отсрочка по выплате, то в соответствующей графе указывается срок, какая сумма из основного долга откладывается и проценты, которые гражданин выплатит за предоставленную отсрочку.

- Если банк предоставляет рассрочку по платежам, то так же указывается период, когда она будет действовать, размер основного долга и размер платы за рассрочку.

- График должен подписать руководитель кредитной, банковской организации. Он должен поставить свою подпись и печать.

- Кроме того, необходима печать и подпись бухгалтера.

График лучше выполнять в таблице.

Кстати, не обязательно его составлять самому. Можно обратиться в банк, работники его обязаны сделать все документы.

Конечно же, вы можете попросить все бумаги на руки и проконсультироваться с опытным юристом. Так вы убережете себя от возможных будущих финансовых недоразумений.

Соглашение о списании сумм пеней и штрафов — образец документа

После заключения основного соглашения о реструктуризации долга, клиент и банк должны подписать еще один документ — дополнительное соглашение о списании сумм пеней и штрафов.

Дополнительное соглашение также утверждено законодательством.

Готовый бланк типового соглашения о списании сумм пеней и штрафов можно бесплатно скачать здесь в формате .doc (MS Word)

Соглашение вы можете оформить сами — или попросить составить все бумаги представителя кредитной организации.

Если же в банке откажут вам в этом (хоть и не имеют права) обращайтесь к нашим юристам. Они помогут оформить все документы для реструктуризации долга по кредиту.

Санкт-Петербург

8 (812) 627-14-02;

Москва

8 (499) 350-44-31

pravo812.ru

Договор реструктуризации долга по квартплате (образец)

Попасть в затруднительную ситуацию с оплатой коммунальных услуг несложно. Уволили с работы, подняли цены на «коммуналку» – причин накопления задолженности много.

Как выйти из сложного положения, ведь на невыплаченные деньги налагаются пени, размер просроченного обязательства только растет?

Избежать увеличения долга перед коммунальщиками помогает договор о реструктуризации задолженности по коммунальным платежам.

Последствия внесения платы за квартиру

Закон (Российский ЖК) обязывает жильцов оплачивать предоставляемые услуги снабжения электричеством, водой, теплом, газом. Если этого не делать накапливается долг, а коммунальщики получают право на борьбу с недобросовестными собственниками квартир и защиту своих имущественных интересов — составляется исковое заявление о взыскании задолжености по ЖКХ.

Правовыми нормами закреплены следующие способы истребования неисполненных обязательств перед снабжающими организациями:

- Штрафные денежные санкции. Это начисление пеней на сумму задолженности. С января 2016 года их размер существенно возрос. Если срок невыполнения долгового обязательства перед поставщиками ресурсов не превышает 90 дней, то действует прежний размер – одна трехсотая от ставки рефинансирования Центрального банка. Но, начиная с 91 дня просрочки внесения оплаты, штраф составит уже 1/130 указанной ставки за каждый день просрочки обязательства по коммунальным выплатам.

- Принудительное истребование суммы долга. Для этого поставщики услуг могут обратиться в суд.

Два варианта развития событий:

- Получение судебного приказа (используется при заключении с жильцом договора о предоставлении ресурсов).

- Исковое производство (при условии, что соглашение не оформлялось).

В любом случае возвращать невыплаченные деньги придется согласно порядка взыскания задолженности вместе с пеней.

- Выселение. Это крайняя мера борьбы с неплательщиками. Выселить разрешается только через суд. Никакой другой орган не вправе выселять жильцов из квартиры.

Возможны ситуации:

- Если жильцы – наниматели, а квартира принадлежит муниципалитету, то выдворить на улицу разрешается при отсутствии платы за жилье в срок свыше полугода.

- Если жилое помещение – частная собственность, живут в нем собственники, то выселить сложнее. Этот способ применяется при условии, что жильцам на праве собственности принадлежит квартира, тогда одно из помещений продается для получения средств на погашение долга.

Важно, выселить из единственной собственной квартиры нельзя, независимо от размера задолженности.

Правовые основания решения проблем с квартплатой

Закон защищает граждан от произвола со стороны «коммунальщиков». Поэтому организации-поставщики ресурсов помогают жильцам, попавшим в сложную финансовую ситуацию, заключают с ними договор реструктуризации долга по квартплате.

Жилищное законодательство не прописывает подобный метод борьбы с неплательщиками, но способ позволяет управляющим компаниям получить деньги без судебных разбирательств, а должникам вернуть долг без штрафных санкций.

Заключить с жильцом договор реструктуризации долга — это право управляющих компаний, принудить их к этому действию не получится.

Начинать процесс по достижению компромисса при решении вопроса с оплатой услуг ЖКХ придется с подачи заявление в управляющую компанию.

В нем указываются обстоятельства и причины появления долга, предложения по возврату невыплаченных в срок денежных средств.

Вместе с заявлением нужно приложить:

- Справки о доходах всех членов семьи – они пригодятся для формирования графика оплаты.

- Копии свидетельства о праве собственности, договора социального найма – эти бумаги подтверждают правомочия для подписания соглашения.

После рассмотрения заявления, управляющая организация примет решение, разрешит составить договор реструктуризации долга, откажет в постепенной выплате образовавшейся задолженности.

Принудить «коммунальщиков» заключить подобную сделку не получится даже через суд — законодательством не установлена обязанность подписания подобных соглашений.

Договор реструктуризации долга по квартплате — образец и условия оформления

Специальной формы для заключения сделки о постепенной выплате денег за коммунальные услуги в законе не предусмотрено. Но правовые нормы разрешают проводить аналогию с правоотношениями, которые возникли из другой сферы гражданских норм.

Так, закон №83 ФЗ от июля 2002 года предусматривает право сельскохозяйственных организаций реструктурировать задолженность по налогам и сборам.

Нормативными актами регионов разрешается устанавливать порядок постепенного возврата коммерческими компаниям бюджетных займов. Банки используют реструктуризацию для возвращения в условиях кризиса кредитов, выданных гражданам.

Как устанавливает закон (Российский ГК) существенным условием гражданско-правового соглашения выступает его предмет. Если реструктуризационный характер сделки с коммунальными службами не вытекает из ее текста, она признается незаключенной.

Важно указать в соглашении, какие правовые отношения возникают при его заключении.

Договор реструктуризации долга по услугам ЖКХ (образец которого у нас на сайте) включает:

- Срок действия (зависит от размера доходов плательщика и суммы, которую предстоит вернуть). На практике встречаются ситуации заключения сделок на один год.

- График погашения задолженности. Расписаны все платежи, которые поступят от должника, даты проведения каждой выплаты.

- Ответственность за неисполнение условий соглашения. Если плательщик перестанет соблюдать график внесения денег, то ему придется долги возвращать (с процентами) и убытки от неисполнения реструктуризационной сделки выплачивать.

Подобные соглашения индивидуальны, они зависят от конкретных обстоятельств – суммы невыплаченных денежных средств, доходов неплательщика, уступчивости управляющей компании.

Такая ситуация из-за своей многогранности сложная. Без грамотного юриста трудно отстоять льготные условия возврата задолженности. Поэтому стоит проконсультироваться с профессионалами до начала процедуры разрешения конфликта с представителями «коммунальщиков» и правильно составить договор реструктуризации долга.

Судебная практика по взысканию платы за услуги ЖКХ

При вынесении решения о взыскании платы за квартиру суды исходят из правил, установленных жилищным законодательством, удовлетворяют требования управляющих компаний. Учитываются сроки давности по взысканию задолженности по ЖКХ.

Так, Каширский городской суд Московской области, рассмотрев материалы дела по иску ЗАО «Единое ЖКХ» к Семыкиной Е.В. о взыскании задолженности за жилье и коммунальные услуги, установил:

- Истец выступает в роли организации, которая по закону уполномочена собственниками многоквартирных домов на управление зданием.

- Ответчик живет в квартире, указанной в заявлении.

- Плата за жилье не вносилась ответчиком из-за увольнения с работы и временного отсутствия заработка. После трудоустройства оплата коммунальных услуг возобновлена.

- Ответчик вернул истцу часть долга по квартплате.

Изучив материалы дела, суд удовлетворил иск частично, потому что часть задолженности уплачена.

Если у вас долг за квартиру, вы хотите его погасить без наложения санкций, то обращение на сайт решит проблемы. Здесь работают грамотные юристы, готовые помочь:

- Подать заявления на реструктуризацию долгового обязательства.

- Мотивировать управляющую организацию, дать положительное решение по заключению сделки.

- Составить договор реструктуризации долга (образец у нас тоже найдется).

- Отстоять ваши права при оформлении соглашения.

- Увеличить срок действия сделки.

Сотрудники портала проводят консультации в онлайн-режиме, поэтому вы сэкономите время на поисках юридической конторы, бесплатная консультация юриста поможет решению проблемы.

Обратившись на сайт, вы найдете ответ на вопрос, как составить договор реструктуризации долга по квартплате. Мы работаем для удобства своих клиентов.

33urista.ru

что это такое, как составить соглашение и его образец, как происходит, способы предоставления

Многие организации в процессе работы пользуются заемными средствами, которые можно взять в банках или в других компаниях. При этом непременно составляются различные контракты, в которых указываются условия возврата долга.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 450-27-46. Это быстро и бесплатно!

Если деятельность фирмы не является прибыльной, поэтому не хватает средств для равномерного погашения долга по договору, то компания может прибегнуть к реструктуризации долга, позволяющей снизить кредитную нагрузку на организацию, а также дается возможность восстановить платежеспособность.

Понятие реструктуризации задолженности

Данная процедура представлена проведением различных мероприятий, основной целью которых является создание оптимальных условий для фирмы, чтобы она полностью исполнила свои долговые обязательства перед кредиторами, для чего ей предоставляется возможность для восстановления платежеспособности.

Проводится реструктуризация только с разрешения кредиторов, для чего пересматриваются условия, имеющиеся в контрактах, а также составляется дополнительное соглашение.

Важно! Кредиторы, представленные банками или иными схожими организациями, могут идти на уступки заемщикам, поэтому предлагают им разные виды реструктуризации, например, новацию, зачет или цессию.

Применяемые действия дают возможность для заемщиков вернуть оптимальную платежеспособность, поэтому они без проблем далее справляются с платежами по кредитным контрактам.

Что такое реструктуризация долга? Фото:myshared.ru

Когда используется реструктуризация

Обычно требуется данная процедура в ситуациях:

- компания после оформления кредита столкнулась с определенными проблемами в процессе функционирования, что негативно сказалось на результатах ее деятельности, поэтому она не может далее справляться с высокими платежами по займу;

- изначально кредит был предоставлен без тщательного анализа финансового состояния компании, поэтому кредитная нагрузка считается чрезвычайно высокой для фирмы.

Оформить реструктуризацию можно только после того, как представители фирмы смогут доказать, что организация на самом деле не сможет справляться с нагрузкой, поэтому для восстановления платежеспособности требуется уменьшить платежи.

Содержание и правила составления соглашения о реструктуризации

Для совершения данного процесса непременно составляется специальное соглашение. Он должно оформляться исключительно в письменной форме, а также в конце ставится подпись кредитора, который может требовать с заемщика минимум 75 процентов задолженности.

Документ желательно составлять по специальному образцу. В него включаются обязательно сведения:

- дата, когда фиксируется определенный размер долга;

- непосредственный размер долга, причем выявляется сумма перед каждым кредитором;

- график оплаты;

- условия, на которых проводится реструктуризация;

- порядок ее осуществления;

- сумма платежа, которую придется заплатить за отсрочку, рассрочку или иные послабления со стороны кредиторов;

- положение, в соответствии с которым заемщик должен оплачивать задолженности перед всеми кредиторами одновременно и в соответствии с их долей в общем объеме долга;

- условия, на основании которых кредиторы могут выйти из соглашения;

- пункт, в котором указывается о необходимости для должника составить контракт с банком-агентом, на основании которого открывается счет в организации, через который будут производиться расчеты с кредиторами;

- положение, в котором имеется информация об ответственности заемщика, если он не будет выполнять условия, имеющиеся в соглашении.

Что такое реструктуризация долга, смотрите в этом видео:

От правильности составления данного документа зависит эффективность расчетов с кредиторами. Образец соглашения, можно скачать ниже.

Основные условия соглашения

При составлении данного документа непременно учитываются определенные важные условия. К ним относится:

- списываются пени и штрафы, поэтому после подписания договора они перестают начисляться;

- дается возможность для получения отсрочки или рассрочки платежа;

- долг может заменяться имуществом или может выполняться зачет, если стороны имеют встречные требования.

Обязательным условием для реструктуризации является необходимость предоставления в течение месяца в территориальную комиссию уже подписанного соглашение, причем в нем должны поставить подписи все кредиторы. Чтобы произвести процесс, надо получить согласие от всех взыскателей.

Основные способы реструктуризации задолженности

Для компаний могут использоваться различные меры реструктуризации. Наиболее эффективными и распространенными считаются:

- Новация. Представлена заменой имеющегося контракта новым соглашением между обеими сторонами, по которому прекращается действие первого документа. Например, вместо денежных средств долг может быть уплачен работами или товарами. В этом случае в соглашения четко прописывается, какие именно услуги или товары будут предоставлены, какой стоимостью они обладают, а также какие имеют иные характеристики. При этом не меняются кредит и заемщик.

- Цессия. По этому способу реструктуризации задолженности предполагает передачу права требования кредитором другому субъекту. При этом не требуется разрешение на этот процесс от должника. Но требуется оповестить его в письменном виде, чтобы он не обратился с оспариванием процесса в суд.

- Зачет. Используется этот метод реструктуризации, если между двумя организациями имеются взаимные обязательства, Поэтому они друг другу одновременно являются кредиторами и заемщиками. Зачет осуществляется с помощью составления специального заявления, но условием для его совершения является встречное требование и однородность предметов. Учитываются определенные ситуации, при которых не допускает совершать зачет, например, при оплате акций или внесения денег в уставный капитал фирмы.

- Перевод долга. В этом случае компания-должник переводит долг на другую организацию. На этот процесс требуется согласие от кредиторов. Одобрение может быть предварительным или последующем.

Предварительное прописывается еще в самом кредитном договоре, где указывается на возможность перевода обязательства должником. Последующее должно быть получено от кредитора перед непосредственным процессом.

- Предоставление отсрочки платежа. Данный срок не может превышать 5 лет. Кредиторы редко соглашаются на этот вариант, так как в итоге они потеряют доход, так как за такое большое количество времени деньги потеряют свою ценность. Но нередко дается отсрочка на короткий промежуток времени.

- Секьюритизация. Этот процесс предполагает конверсию задолженности в ценные бумаги. Это считается оптимальным при наличии многочисленных кредиторов. Выпускаться могут векселя, акции или облигации. Такой метод реструктуризации обладает многими плюсами, так как выпущенные ценные бумаги являются ликвидными, поэтому кредиторы могут продать их на рынке, получив назад свои средства. Нередко фирмы-должники обеспечивают облигации или векселя залогом, в качестве которого может использоваться ценное имущество, гарантии или поручительство.

- Договор контокоррента. Данный вид реструктуризации предполагает, что участники выбирают единый счет, на который заносятся требования. Это приводит к тому, что должник при закрытии счета обязан выплатить разницу кредитору.

Цели реструктуризации.

Таким образом, для фирм могут использоваться разные виды реструктуризации задолженности. Каждый из них обладает своими особенностями и требованиями, поэтому важно убедиться, что имеется возможность совершить законно то или иное действие.

Что делать, если комиссия отказывает в реструктуризации

Реструктуризация может проводиться только с одобрения территориальной комиссии. Если она отказывает в подписании договора реструктуризация, то это обычно связано с причинами:

- несовременное предоставление соглашения;

- не выполняются условия или требования процесса;

- в соглашении отсутствует нужное количество кредиторов;

- в отношении должника возбуждено дело, по решению которого он признается банкротом.

Важно! Если комиссия принимает положительное решение, то в день подписания соглашения прекращается начисление пеней и штрафов по всем долговым обязательствам должника.

Далее дается только месяц на то, чтобы составить дополнительное соглашение, имеющее отношение к реструктуризации задолженности, образовавшейся в результате начисленных процентов и пеней.

Стоит ли проводить реструктуризацию, расскажет это видео:

Заключение

Таким образом, реструктуризация задолженности компании – это довольно специфическая процедура, проводимая при учете многочисленных условий и требований. При этом могут использоваться разные способы реструктуризации.

Данный процесс позволяет компании улучшить свою платежеспособность, поэтому она может ответить по своим многочисленным обязательствам, а при этом не будет инициирована процедура банкротства.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:+7 (499) 450-27-46 (Москва)

+7 (812) 317-55-21 (Санкт-Петербург)

Это быстро и бесплатно!

pravoza.ru

Что такое соглашение о реструктуризации долгов — что говорит Закон?

Вопрос реструктуризации долгов в России строго регламентирован. Конечно, нет одного закона о реструктуризации, но в Гражданском Кодексе есть соответствующие статьи, а также целая Глава в законе Федерального уровня №83.

Рассмотрим подробнее, какие нормативно-правовые акты могут помочь при реструктуризации долгов, и разберемся, что представляет собой соглашение о реструктуризации, каковы его основные особенности.

Содержание статьи:

- Понятие и цель соглашения

- Особенности заключения сделки

- Условия соглашения

- Срок действия

- Кто должен подписать, и кому откажут?

- Последствия подписания документа

Понятие и цель соглашения о реструктуризации

В статье 20 ФЗ-№83 обозначено определение реструктуризации долгов.

|

Оно расшифровывается, как «полное списание сумм пеней и штрафов, предоставление отсрочек и рассрочек на сумму основного долга и начисленных процентов, а также списание сумм основного долга и начисленных процентов». |

Цель соглашения — изменение существующего договора, заключенного между заемщиком и банком, и ведение новых условий в долговые обязательства.

Реструктуризация кредита физического лица через суд – инструкция для заемщиков, условия и причины отказов

Заключенное соглашение о реструктуризации долга изменяет условия первоначального обязательства, которое действует с учетом внесенных коррективов (ст. 309, ст. 310 ГК РФ).

Таким образом, соглашение о реструктуризации — это определенного вида сделка между клиентом и банковской, кредитной организацией.

Особенности заключения сделки с банком на новых условиях

Некоторые путают реструктуризацию с рефинансированием. Однако смысл у них разный, да и понятие реструктуризации намного шире, чем понятие рефинансирования.

Процедура реструктуризации кредита может происходить путем изменения условий договора, а также за счет:

- Увеличения сроков займа.

- Предоставления отсрочки, рассрочки платежей по основному договору.

- Приостановки начисленных процентов, пеня, неустоек.

- Предоставления отсрочек по оплате основного долга или только процентов.

- Перекредитования на более выгодных условиях.

- Полное освобождение от уплаты штрафов (ст. 415 ГК РФ).

- Заключения соглашения с элементами разных договоров — подписания смешанного соглашения (ст. 421 ГК РФ).

- Освобождения от выплаты части основного долга (ст. 415 ГК РФ).

- Частичного закрытия долга по кредиту путем передачи отступного (ст. 409 ГК РФ).

Все нюансы обязательно должны быть внесены в соглашение!

Взыскание с поручителя долга по кредитному договору – условия и процедура, реструктуризация

Кредитор, заключая новое соглашение с клиентом, не вправе потом нарушать прописанные условия в нем. Однако он сможет предъявить к заемщику требования за любые новые нарушения, допущенные клиентом после заключения соглашения о реструктуризации долга (Постановление ФАС ВСО от 30.07.2012 N А58-6645/2011).

Условия соглашения о реструктуризации долгов

Соглашение о реструктуризации долгов должно быть оформлено в письменной форме. Это требование прописано в статье 19 ФЗ-№83. Там же указаны условия, при которых соглашение будет считаться законным и действующим после подписания сторон.

Итак, оно должно содержать такие важные сведения:

- Дату, на которую фиксируются долги.

- Размер долга перед каждым кредитором с указанием доли в общем объеме кредиторской задолженности.

- Условия и порядок реструктуризации долгов.

- Размер платы за отсроченную или рассроченную задолженность.

- График платежей.

- Положение об обязательстве должника осуществлять платежи одновременно всем кредиторам пропорционально их доле в общем объеме кредиторской задолженности.

- Положение об обязательстве должника заключить договор с банком-агентом об открытии счета с особым режимом для проведения расчетов с кредиторами по указанному соглашению.

- Условия выхода кредиторов из указанного соглашения.

- Положение об ответственности должника за неисполнение указанного соглашения, в том числе частичное.

Эти условия прописаны на законодательном уровне, но вы можете включить в документ любое требование и обязательство, которое посчитаете нужным.

После подписания документа все прописанные нюансы будут действовать.

Срок действия соглашения о реструктуризации кредита

Юридическую силу соглашение о реструктуризации долга по кредиту обретет сразу же после подписания.

В соответствии со статьей 21 ФЗ-№83, срок, на который заключается соглашение, не может быть…

- Менее 5 лет при отсрочке долга.

- Менее 4 лет при рассрочке долга.

Указанный срок обязательно должен быть прописан в соглашении. Он будет сохраняться при повторном участии заемщика в процессе реструктуризации долгов.

То есть, если должник решил повторно реструктуризовать второй или последующие кредиты, то соглашение он сможет подписать на такие же сроки, в зависимости от того, что было принято банком — отсрочка или рассрочка по кредиту.

Кто должен подписать соглашение о реструктуризации, и когда в подписании откажут?

Подписание соглашения должно происходить в банковской, кредитной организации с участием представителей каждой стороны:

- Прежде всего, это — заемщик, который брал в банке кредит и хочет его реструктуризовать.

- Также подписать соглашение должны кредиторы, не входящие в территориальную комиссию (ч.1 ст. 23 ФЗ-№83). Заметьте, что соглашение должно быть подписано кредиторами, в совокупности обладающими правом требования погашения не менее 75% от общей задолженности клиента (ст. 19 ФЗ-№83).

После того, как соглашение будет составлено, а на это дается всего лишь 1 месяц, его передают в территориальную комиссию (ч.2 ст. 23 ФЗ-№83). Члены комиссии, в свою очередь, либо подписывают соглашение, либо отказывают в его утверждении.

Комиссия имеет полное право отказать в подписании соглашения в таких случаях:

- Если не выполнены условия и порядок проведения реструктуризации долгов, которые были предложены изначально комиссией на рассмотрение клиенту и кредиторам.

- Если соглашение подписано недостаточным числом кредиторов.

- Если в отношении должника было возбуждено дело о банкротстве в Арбитражном суде.

Заемщик может исправить нарушения и подать новое заявление в банк с просьбой о реструктуризации кредита, но тогда процедуру всю придется проходить заново и ждать опять 1-2 месяца, когда оформят новое соглашение и направят в территориальную комиссию.

Последствия подписания соглашения о реструктуризации

В соответствии со статьей 25 ФЗ-№83, предусмотрены некоторые последствия от подписания соглашения по реструктуризации кредита.

Отметим их:

- После подписания соглашения приостанавливается начисление пени, штрафов за несвоевременную оплату кредита, по которому будет осуществлена реструктуризация (ч.1 ст.25 Фз-№83).

- В течение 1 месяца после подписания соглашения сторонами должно быть заключено дополнительное соглашение к нему (ч.2 ст.25 ФЗ-№83). Оно будет предусматривать реструктуризацию задолженности по пеням, штрафам за неисполнение новых условий и требований, согласно новому соглашению.

- В течение 1 месяца также должно быть подписано новое дополнительное соглашение, определяющее условия и порядок списания начисленных пени и штрафов за нарушение российского законодательства (ч.3 ст.25 ФЗ-№83). В нем прописывается, какие суммы подлежат уплате в федеральный бюджет, во внебюджетные государственные фонды ли же напрямую кредиторам.

Итак, с соглашением мы разобрались. В следующей нашей статье мы расскажем, как выглядит типовое соглашение о реструктуризации кредита, утвержденное Правительством РФ, а также о том, как правильно его составить.

Остались вопросы? Просто позвоните нам:Санкт-Петербург

8 (812) 627-14-02;

Москва

8 (499) 350-44-31

pravo812.ru

Договор о реструктуризации долга между юридическими лицами

В ситуациях, когда заемщик лишается заработка и не в состоянии погасить обязательства перед кредитором, стороны ищут пути выхода из этого кризиса. Оптимальным решением проблемы тут становится пересмотр первоначальных условий соглашения, чтобы снизить финансовую нагрузку должника.

Соответственно, участники процесса разрабатывают и согласовывают новые правила выплат оформленного займа, письменно подкрепляя такие намерения. Выясним, что представляет договор реструктуризации задолженности и узнаем, как правильно составить подобную бумагу.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

+7 (499) 450-39-61

Это быстро и бесплатно!

Нюансы процедуры

Начнем разговор с рассмотрения особенностей таких операций. Реструктуризация становится шагом, позволяющим неплательщику постепенно справиться с экономическими проблемами. Кредитующая структура же получает гарантии полного расчета. Однако инициировать процесс удастся лишь при аргументированных доказательствах сложного материального положения заемщика.

Реструктуризация задолженности предполагает упрощение условий выплат оформленного займа

Операция в равной степени доступна физическим лицам и зарегистрированным компаниям. Причем финансовые структуры в этой ситуации предлагают неплательщику конкретный план решения вопросов. Распространенной методикой тут становится продление периода расчета, предполагающего снижение ежемесячного взноса.

Этот способ выгоден кредитору, поскольку характеризуется минимальными финансовыми потерями.

Эта операция позволяет должнику избавиться от финансового бремени, а кредитору — получить назад средства

Кроме того, банки предлагают клиентам отсрочки выплат, рефинансирование, изменение валюты ссуды. Как правило, последний вариант практикуется в случае ипотечного займа. Идеальным для должника способом пересмотра соглашения становится разработка индивидуального графика перечисления платежей. Однако такой вариант доступен лишь при небольшом остатке недоимки и хорошей кредитной истории заемщика.

Реструктуризация способствует финансовому оздоровлению неплательщика. Соответственно, у должника снижается риск банкротства и лишения залоговой собственности. Однако подобная процедура предполагает определенный порядок, которого уместно придерживаться. Разберемся с деталями этого вопроса подробнее.

Схема выполнения действий

Процесс стартует с написания неплательщиком заявления о желании пересмотра условий первичного контракта. Затем кредитор рассматривает прошение и на протяжении пяти суток оглашает результат. Если заемщик не привел убедительных доводов неплатежеспособности, в таких ситуациях вероятен отказ кредитующей стороны.

После получения заявления неплательщика, финансовая структура определяет целесообразность процедуры

Однако при положительном решении банка клиент и финансовая организация подписывают договор реструктуризации долга. Эту документацию разрабатывает кредитор, но тут учитываются пожелания заемщика. Бумага получает юридическую силу с момента обоюдного подписания новой договоренности.

Здесь определяются измененные условия перевода средств банку, фиксируется конкретная сумма обязательного взноса, сроки выплат и объем недоимки.

Обратите внимание, получив отказ кредитора, заемщик вправе попросить рефинансировать задолженность в другой компании. Еще один вариант выхода из положения – суд о признании договора недействительным документом. Однако принудить кредитора к запуску операции не удастся. Проведение реструктуризации вероятно и при инициировании банкротства неплательщика.

Положительное решение кредитора предполагает подписание контракта обеими сторонами

Учитывайте, банки неохотно идут на уступки клиентам с «сомнительной» деловой репутацией. Поэтому подписать соглашение о реструктуризации долга между юридическими лицами или банком и гражданином удастся при аргументировании временных финансовых затруднений и уверенности компании-кредитора в полном расчете в будущем. Уточним конкретные нюансы составления бумаги.

Оформление для физических лиц

Сначала разберемся с порядком разработки бумаги, которую подписывают граждане. Обязательными пунктами, учитываемыми в соглашении, становятся следующие позиции:

Процедура разработки соглашения для физических лиц практически не отличается от аналогичных действий при договоренностях организаций

- Наименование. Здесь прописывают название и исходящий номер документа, указывая содержание контракта и предполагаемый путь решения проблемы. Ниже указывают населенный пункт, где заключается сделка, и дату.

- Вступление. В этом блоке описывают название и реквизиты сторон, отмечая основания, на которых действуют кредитор с должником.

- Содержание проблемы. Часть содержит детальное описание вопросов недоимки. Тут указывают документацию, которая подтверждает факт появления просрочки платежей, конкретную сумму задолженности и период задержки выплат. Следующий пункт указывает на выбранный кредитором способ решения ситуации.

- Условия. Здесь уместно подробно описать новые правила перечисления средств: размер обязательного взноса, выплату комиссионного сбора, пени, списание штрафов. Причем для подробного описания графика выплат целесообразно разработать отдельное приложение, указав номер этой бумаги. Кроме того, кредитор вправе очертить конкретную сумму, на которую предоставляется «льгота».

- Полномочия и обязательства. Этот блок разрабатывается с учетом пожеланий обеих сторон. Причем в этом случае заимодателю доступно обсуждение особенных условий. Как правило, должник настаивает тут на указании условий досрочного погашения займа, а кредитор – на одностороннем разрывании соглашения в случае нарушений со стороны неплательщика.

- Порядок прекращения действия контракта. Часть описывает ситуации и причины, когда договор расторгается. Как правило, тут отмечают односторонний порядок, нарушения условий или решение суда.

- Особенности. Этот пункт – прерогатива кредитора. Здесь сторона указывает особенные нюансы для повышения личной выгоды, не предусмотренные оговоренными выше положениями.

- Заключение. Тут оговаривается порядок решения спорных ситуаций и день вступления контракта в юридическую силу.

Договор вступает в силу после подписания бумаги заинтересованными лицами

Скачать пример подобного соглашения удастся по этой ссылке. Отметим, в публикации приведен образец, который удастся «переделать» под конкретные обстоятельства.

В конце стороны подписывают бумагу, делая подробную расшифровку инициалов и указывая реквизиты. Подобные соглашения составляются в нескольких экземплярах – каждая заинтересованная сторона получает отдельный оригинал бумаги. Причем когда договор составляется между банком и гражданином, документацию заверяют и штампом учреждения.

Договоренности организаций

Теперь перейдем к нюансам разработки бумаги между двумя официальными структурами. Образец соглашения о реструктуризации задолженности между юридическими лицами доступен читателям по этой ссылке. Отметим, в подобных обстоятельствах структура документа сходна с уже описанным вариантом. Однако тут найдутся определенные тонкости, которые целесообразно учесть.

Подготавливая соглашение, юридические лица учитывают определенные положения действующего законодательства

Алгоритм разработки договоренностей в таких случаях выглядит следующим образом:

- Название бумаги. Пункт не отличается от описанного выше положения. Тут указывают наименование и номер документа, кратко описывая выбранный путь выхода из ситуации, город и дату подписания контракта.

- Вступительная часть. В этом блоке описывают наименования и юридические адреса сторон, документацию, на основании которой действуют заемщик с кредитором и инициалы лиц, ответственных за подписание соглашения.

- Информационный блок. Тут отмечают исходящие номера договоренностей, по которым возникла недоимка, фиксируют объемы долгов заемщика и период задержки платежей. Кроме того, кредитор оговаривает согласованный путь выхода из финансового кризиса.

- Новые правила. Здесь указывается список приложений, где разработана конкретная схема обновленного графика погашения платежей. Стороны описывают вероятные штрафы за допущенные просрочки выплат либо отказ от начисления санкций и пени.

- Обязанности и права сторон. Тут описывают шансы на досрочный расчет с финансовой организацией, отказ сторон от судебного разбирательства, условия прекращения действия заключенного контракта, вероятность начисления штрафа должнику и подобные правила.

- Особые условия. В этой части заимодатель оговаривает право на одностороннее разрывание договора и особенности ответственности неплательщика при систематическом нарушении договоренностей.

- Заключительные пункты. Заключительный этап содержит обсуждение порядка решения споров и описание числа копий заключенного контракта.

Обратите внимание! Уполномоченные организациями сотрудники подписывают бумагу, скрепляя документ печатями.

Договор заверяется подписями ответственных лиц и штампами обеих структур

Отметим, в конце соглашения прописываются полные реквизиты обеих сторон. Здесь компании указывают адреса, контактные телефоны, номера ИНН, ОГРН и оставляют расчетные счета в конкретных банковских структурах. Таким образом, договоренность юридических лиц становится более полной версией упрощенного контракта между гражданами. Такие правила диктует действующее законодательство.

Резюме

Как видите, рассматриваемая бумага становится адекватной заменой первичного договора оформления ссуды. Кроме того, контракт выступает аргументом, который коммерческая структура использует в суде при нарушении условий договоренностей. Отметим, подобные действия выгодны обеим сторонам – должник получает «упрощение» правил оплаты, а заимодатель – признание заемщиком факта взятия займа.

Такие действия выгодны обеим сторонам процесса, поэтому подписание договоров реструктуризации — принятая в деловом мире практика

Уточнить нюансы рефинансирования дебиторской задолженности читателям удастся в этой публикации.

Обратите внимание, сроки исковой давности взыскания в такой ситуации аннулируются с момента подписания сторонами соглашения. Соответственно, при задолженности, срок которой составляет свыше трех лет, неплательщику неуместно идти на подобные компромиссы. Однако в иных случаях решение становится оптимальным решением вопросов с банком.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-39-61

Это быстро и бесплатно!

lichnyjcredit.ru

Соглашение о реструктуризации долга (Бычков А.)

Все статьи Соглашение о реструктуризации долга (Бычков А.)

В связи с ухудшением экономической ситуации в стране в последнее время участились случаи нарушения должниками своих договорных обязательств. Испытывая финансовые затруднения, они оказываются неспособными обслуживать свои долги, что вынуждает кредиторов искать компромисс. Однако заключение соглашения о реструктуризации долга кредитору может быть и выгодно.

О сущности

Соглашение о реструктуризации долга представляет собой непоименованную гражданско-правовую сделку, направленную на изменение условий долгового обязательства. Данное соглашение может включать условия об отсрочке или о рассрочке платежей по основному договору, а также включать элементы иных договоров, являясь смешанным (п. 3 ст. 421 ГК РФ).

В соглашении о реструктуризации долга могут быть предусмотрены положения о прощении кредитором части суммы основного долга или процентов, полном или частичном освобождении должника от штрафных санкций (ст. 415 ГК РФ), новации его долга в заемное обязательство (ст. 414 ГК РФ), закрытии части долга путем передачи отступного (ст. 409 ГК РФ) и др.

Кредитор может предоставить должнику возможность в течение определенного периода времени уплачивать только проценты на сумму долга либо согласовать период, в течение которого должник сможет вообще ничего ему не платить для восстановления своей платежеспособности. Заключенное соглашение о реструктуризации долга изменяет условия первоначального обязательства, которое действует с учетом внесенных коррективов (ст. ст. 309, 310 ГК РФ).

Если кредитор договорился с должником о том, что за ранее допущенные нарушения неустойка или штрафные проценты на сумму долга не начисляются, то кредитор права их начислить лишается, однако сможет предъявить должнику требования за любые новые нарушения, допущенные уже после заключения соглашения о реструктуризации долга (Постановление ФАС ВСО от 30.07.2012 N А58-6645/2011).

Чем соглашение выгодно кредитору?

Соглашение о реструктуризации долга влечет не только необходимость для кредитора идти на уступки должнику и отказываться от части своих требований к нему. Данное соглашение может быть выгодным кредитору по ряду причин.

Во-первых, факт заключения такого соглашения свидетельствует о признании должником своей дебиторской задолженности в определенном размере, что в дальнейшем в случае вынесения спора в плоскость судебного разбирательства упрощает кредитору процесс доказывания своей позиции.

Он, конечно, не освобождается от обязанности доказать факт образования и размер долга, но заключенное с должником соглашение о реструктуризации долга будет являться ключевым доказательством по делу, которое при отсутствии со стороны должника доказательств обратного будет использовано судом в качестве подтверждения обоснованности заявленных кредитором требований.

Во-вторых, в случае окончания срока исковой давности по требованиям, которые кредитор вправе предъявить к должнику, заключенным соглашением о реструктуризации долга он может увеличить его. Поскольку заключением соглашения изменяется срок погашения долга с установлением нового графика или конкретной календарной даты, срок исковой давности начинает течь заново. Если новые сроки погашения долга будут нарушены должником, кредитор вправе подать к нему иск на общих основаниях.

В-третьих, наиболее существенным преимуществом, которое дает рассматриваемое соглашение кредитору, является возможность изменения правовой природы отдельных обязательств в составе долга. Если, к примеру, у кредитора есть право потребовать от должника уплаты неустойки, то решением суда ее итоговая сумма может оказаться меньше той, на которую он рассчитывал изначально. Между тем в соглашении о реструктуризации долга можно указать, что обязательство по уплате неустойки в определенной сумме новируется в заемное с начислением на него процентов по определенной ставке, притом что за его нарушение будет также начисляться неустойка. Добровольно без замечаний подписав такое соглашение, должник в дальнейшем будет лишен возможности ссылаться на его недействительность в силу п. 5 ст. 166 ГК РФ.

Если речь идет о реструктуризации кредитного долга, то банк может договориться с заемщиком о выдаче нового кредита для погашения ранее выданного с начисленными на него процентами за пользование и неустойками. С одной стороны, добровольная уплата должником в пользу кредитора суммы неустойки не лишает его возможности в дальнейшем доказывать ее чрезмерность и потребовать возврата части суммы (п. 1 ст. 1109 ГК РФ).

Однако, с другой стороны, в соглашении о реструктуризации долга для такого случая может быть указано, что, поскольку новый кредит выдается заемщику на конкретную цель — погашение определенной суммы долга с перечислением всех ее составляющих частей, несогласие заемщика с погашением отдельных сумм рассматривается сторонами как его отказ от исполнения соглашения о реструктуризации долга. В этом случае оно прекращается, и заемщик вновь должен банку на прежних условиях. И так как сумма основного долга не считается погашенной, на него также за весь период подлежат начислению проценты за пользование и неустойка за нарушение срока уплаты.

В соглашение о реструктуризации долга не следует включать условие о том, что заемщик обязуется не оспаривать неустойку, или любые иные подобного рода оговорки, поскольку отказ от права на обращение в суд недействителен. В соглашении нужно просто указать, что заемщик согласен со всеми его условиями, заключает его добровольно, указанная в нем сумма подлежит реструктуризации целиком. Если заемщик передумает и потребует пересмотра условий соглашения, то банк вправе рассматривать это как отказ от его исполнения. Тогда он вправе расторгнуть соглашение о реструктуризации долга и потребовать исполнения кредитного обязательства на первоначальных условиях.

В данном случае не имеет значения, что заемщик фактически не получает доступа к кредитным ресурсам, которые банк в его распоряжение не предоставляет. Банк зачисляет сумму кредита на счет и тут же списывает ее с него в счет погашения ранее возникшей ссудной задолженности. Такой порядок исполнения соглашения о реструктуризации долга не нарушает права заемщика, который по согласованию с банком направляет кредитные средства на погашение уже возникшего долга для исполнения своих обязательств и предотвращения возникновения для себя негативных последствий за просрочку.

Дополнительным аргументом в пользу банка по поводу действительности соглашения с указанными условиями будет не только его добровольное заключение заемщиком, но и последующее его исполнение без каких-либо замечаний (Постановление ФАС ВСО от 06.02.2013 N А74-2438/2012).

Комиссия за реструктуризацию долга

Помимо названных преимуществ, у кредитора есть еще одно, которое он может использовать. Идя на уступки в пользу должника, кредитор может на этом заработать, установив комиссию за изменение условий долгового обязательства, что можно увидеть на примере пролонгации или иных изменений кредитного договора.

В своей текущей деятельности банки ориентированы на максимальное извлечение прибыли от продаваемых банковских продуктов и оказываемых услуг. В рамках заключенных с заемщиками кредитных договоров они вправе оказывать комплекс сопутствующих услуг и выполнять различные операции, создающие для клиентов полезный экономический эффект, и взимать за это комиссии. Одной из продаваемых услуг является пролонгация кредитного договора с переоформлением отдельных условий (процентной ставки, размера неустойки и др.). В судебной практике в настоящее время нет единства по поводу того, является ли такая операция самостоятельной банковской услугой и вправе ли банки за ее проведение взимать с клиентов вознаграждение.

Действующее гражданское законодательство РФ не содержит положений, прямо запрещающих банку устанавливать по соглашению с заемщиком — предпринимателем условия о взимании комиссии за пролонгацию или иное переоформление кредитного договора. Само по себе такое условие закону не противоречит и, следовательно, считается допустимым в силу принципа свободы договора, предусмотренного ст. 421 ГК РФ (Постановление ФАС МО от 19.08.2013 по делу N А40-154278/2012).

В пользу банка будет свидетельствовать улучшение положения заемщика после заключения дополнительного соглашения к кредитному договору (Постановление ФАС МО от 12.08.2013 по делу N А40-153734/12-97-762): например, увеличение срока возврата кредита, то есть предоставление заемщику возможности в течение дополнительного срока пользоваться денежными средствами банка, снижение размера его ответственности или вообще ее исключение из кредитного договора, уменьшение процентной ставки за пользование кредитом или сохранение ее на прежнем уровне при увеличении срока для возврата кредита и т.п.

В такой ситуации заключение дополнительного соглашения к кредитному договору по добровольному волеизъявлению сторон в письменной форме, как того требуют правила ст. 452 ГК РФ, свидетельствует об отсутствии нарушений прав заемщика. Заемщик не был лишен возможности отказаться от заключения данного дополнительного соглашения с банком либо предложить ему заключить данный документ на иных условиях, воспользоваться иными альтернативными источниками финансирования. Подписав же его без возражений, заемщик принимает на себя соответствующие обязательства и должен исполнять их надлежащим образом. Односторонний отказ от их исполнения не допускается в силу ст. ст. 309, 310 ГК РФ (Постановление ФАС МО от 09.09.2013 по делу N А40-153605/12-97-761).

Без заключения дополнительного соглашения к кредитному договору и уплаты спорной комиссии заемщик был бы не вправе рассчитывать на изменение кредитного обязательства в лучшую для себя сторону, поэтому аннулирование спорной комиссии с сохранением в силе дополнительного соглашения об изменении условий кредитного договора нарушает баланс интересов сторон (Постановление ФАС МО от 13.09.2013 по делу N А40-152493/12-97-721).

Дополнительное имущественное благо

Получив преимущества из факта заключения дополнительного соглашения к кредитному договору в виде улучшения условий заимствования и настаивая после этого на возврате уплаченной комиссии, которая выступает разумной платой за такое улучшение, заемщик фактически злоупотребляет правом, что недопустимо в силу ст. 10 ГК РФ. Никто не вправе извлекать преимущество из своего незаконного или недобросовестного поведения (п. 4 ст. 1 ГК РФ).

В связи с этим банк вправе устанавливать и взимать с заемщика комиссию за пролонгацию кредитного договора или иное изменение его условий, поскольку в данном случае имеет место оказание заемщику самостоятельной банковской услуги, создающей для него отдельное имущественное благо, имеющее действительную коммерческую ценность. В результате принятых банком по просьбе заемщика мер последний получает возможность погасить кредит на наиболее удобных и приемлемых для него условиях. При уменьшении процентной ставки по кредиту или снижении/аннулировании мер ответственности за нарушение срока возврата кредита заемщик также получит ощутимую экономическую выгоду, что свидетельствует о получении им дополнительного имущественного блага от банка (Постановление ФАС ЦО от 28.09.2012 по делу N А14-12115/2011).

За изменение условий кредитного договора банк вправе взимать комиссию, если такое изменение создает для заемщика дополнительное имущественное благо, в частности увеличение срока возврата кредита, дающее отсрочку платежей и аннулирующее неустойки за просрочку возврата, исключение или изменение в лучшую для заемщика сторону финансовых ковенантов (обеспечительных обязательств заемщика), увеличение промежуточных сроков платежей, изменение графика платежей, снижение размера регулярных платежей по кредиту, изменение порядка расчета финансовых показателей и др. (решение АС Москвы от 24.03.2015 по делу N А40-28687/15).

Это не касается изменения кредитного договора в связи с досрочным погашением заемщиком части долга, поскольку в данном случае условия меняются по этой причине и никакой самостоятельной услуги банк ему не оказывает (Апелляционное определение Санкт-Петербургского городского суда от 26.11.2013 по делу N 33-17852/2013).

Таким образом, возможность взимания комиссии за переоформление кредитного договора желательно изначально согласовать в договоре при его заключении. При обращении заемщика в банк с такой просьбой от него следует получить заявление с просьбой переоформить кредитный договор с указанием желаемых изменений и дополнений, с указанием точного размера комиссии (в процентах от оставшегося долга или иной суммы или в виде фиксированной платы) и отметкой о том, что заемщик согласен с ее взиманием. Помимо этого, комиссию надо отразить в тексте дополнительного соглашения, которым кредитный договор будет изменен.

Наличие комплекта документов, которые заемщик подписал добровольно и без замечаний, будет свидетельствовать в пользу банка в случае возникновения спора по поводу правомерности установления и взимания с заемщика комиссии за переоформление кредитного договора. Банку необходимо учитывать и такой важный аспект, как условия договора поручительства, если кредит был обеспечен поручительством. В данном договоре должно изначально содержаться условие о том, что поручитель согласен отвечать перед банком по всем без исключения обязательствам заемщика при любых изменениях кредитного обязательства, поскольку в противном случае банк получит выгоду в виде комиссии, но лишится способа обеспечения выданного кредита (Постановление ФАС МО от 06.05.2011 N КГ-А40/3948-11-П).

xn—-7sbbaj7auwnffhk.xn--p1ai

Образец соглашения о реструктуризации задолженности

При наступлении ситуации, когда юридическое или физическое лицо не может исполнить свои долговые обязательства, может быть проведена процедура реструктуризации, при которой будут измены условия кредитования: продлены сроки выплаты, списаны штрафы или снижена процентная ставка. Данная процедура должна сопровождаться обязательным документальным подтверждением в виде соглашения о реструктуризации задолженности. Образец данного соглашения можно скачать в данной статье.

Что нужно знать: особенности документа и виды

Грамотно составленное соглашение о реструктуризации долга может быть выгодным не только для должника, как может показаться на первый взгляд, но и для кредитора:

- должник признает собственную задолженность, что упрощает процесс доказывания собственной позиции кредитором при возможном дальнейшем судебном разбирательстве;

- продлевается срок исковой давности;

- кредитор может указать в соглашении удобные для себя условия, например: обязательство по выплате неустойки в фиксированной сумме новируется в заемное с начислением процентов по определенной ставке, что позволит изменить правовую природу начисления неустойки и избежать уменьшения суммы в суде.

Как составить и правильно оформить?

Соглашение о проведении процедуры составляется строго в письменном виде. Для его оформления лучше всего использовать образец во избежание пропуска важных сведений, таких как:

- подробные персональные и контактные данные обеих сторон;

- номер документа, являющегося основанием для возникновения задолженности;

- дата составления соглашения;

- сумма задолженности на текущую дату;

- сроки продления выплат по обязательствам;

- график погашения задолженности;

- подробные условия реструктуризации.

Соглашение о процедуре должно быть подписано обеими сторонами, а также заверено печатями кредитора.

Скачать заполненный образец и бланк

Соглашение путем предоставления рассрочки

В подавляющем большинстве случаев предоставление рассрочки платежей является наиболее приемлемым вариантом реструктуризации, позволяющим найти выход из сложившейся ситуации.

Скачать образец соглашения о реструктуризации долга посредством предоставления рассрочки можно по ссылке https://yadi.sk/i/_vFimK0k3Gm9UTМежду юридическими лицами

Обеими сторонами реструктуризации могут являться и юридические лица. Пример такого соглашения о проведении процедуры можно скачать здесь https://yadi.sk/i/3Dk1xKxN3Gm9TrПисьмо о реструктуризации долга организации

Для того чтобы инициировать начало реструктуризации, должнику необходимо составить официальное письмо с просьбой проведения процедуры.

Заявление не имеет утвержденной формы, поэтому составляется в свободной по определенному алгоритму:

- в «шапке» указываются персональные и контактные данные адресата (в большинстве случаев – головного офиса кредитора) и собственные ФИО, адрес и действующий номер телефона;

- в середине страницы пишется слово «заявление»;

- в тексте заявления указывается:

- просьба с описанием условий кредитного договора;

- сумма долга;

- причины неплатежеспособности;

- предлагаемые варианты решения проблемы: снижение процентной ставки/уменьшение ежемесячного взноса/предоставление отсрочки;

- в самом низу пишется дата составления и ставится подпись заявителя.

Данное заявление может быть передано сотруднику компании или отправлено заказным письмом с уведомлением. В случае принятия положительного решения по данному обращению, кредитор и заемщик обговаривают условия реструктуризации и составляют соответствующее соглашение.

Таким образом, подписание соглашение о проведении процедуры может существенно упростить сложившуюся ситуацию и избежать неприятных последствий в виде образования долговой ямы, ухудшения кредитной истории и общения с коллекторами.

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 110-71-84

Санкт-Петербург и область: +7 (812) 407-15-68

Также вы можете задать вопрос онлайн-консультанту:

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 110-71-84

Санкт-Петербург и область: +7 (812) 407-15-68

dolg-faq.ru