это, инструменты управления государственным долгом

Ценные бумаги играют важнейшую роль в современной экономике. Без доступа к достаточным кредитным ресурсам сложно обеспечить устойчивый рост бизнеса. Государство, прибегая к долговым финансовым инструментам, получает дополнительные возможности, сопряженные с соответствующими обязательствами.

Рассмотрим подробнее, как именно происходит работа с долговыми ценными бумагами.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

+7 (499) 450-39-61

Это быстро и бесплатно!

Разновидности финансовых инструментов

Одно из определений гласит следующее: финансовые долговые инструменты — это любой договор, в результате которого произойдет увеличение активов одной фирмы и увеличение обязательств другой. Это понятие применяется не только к различным предприятиям, но и к государствам. Когда это понятие используют в обычной жизни, обычно говорят о ценных бумагах.

Есть несколько разновидностей таких инструментов. Если говорить о наиболее общих понятиях, то их можно разделить на три основных типа:

- Такого рода инструменты, реализация которых не создает последующих обязательств у продавца, например, это относится к сделкам по продаже или покупке валюты.

- Долговые бумаги — документы, подтверждающие наличие долга.

- Долевые ценные бумаги — документы, которые удостоверяют право собственности на определенную долю имущества (типичными представителями являются акции различных предприятий).

В чем разница между долговыми и долевыми ценными бумагами, подробно расскажет этот материал.

На практике используются также производные финансовые инструменты. Их предметом являются не реальные активы, а ценные бумаги с ними связанные. Например, к ним относятся фьючерсы и опционы.

Все многообразие финансовых инструментов может быть классифицировано по тем или иным качествам. Главное из них – рынок, на котором они работают или, как говорят финансисты, обращаются

Все перечисленные разновидности одновременно выполняют две функции:

- они обслуживают реальные активы;

- ценные бумаги всех перечисленных видов используются в торгах на биржах, имея соответствующую цену покупки или продажи.

Данная статья посвящена именно долговым финансовым инструментам.

Долговые инструменты: понятие

Ведение бизнеса практически невозможно без регулярного привлечения кредитных денег. С другой стороны, обычно существуют значительные финансовые средства, хозяева которых стремятся получить доход, одалживая их за вознаграждение.

Конечно, существует возможность воспользоваться кредитными предложениями банков. Но их оформление далеко не всегда также удобно, как использование соответствующих финансовых инструментов.

Дело в том, что их получение связано с выполнением определенных требований, которые не всегда приемлемы. С другой стороны, возможность предоставлять собственные деньги в кредит требует наличия специальной лицензии. Когда используются долговые инструменты, оформить это все намного проще.

В последнем случае инвестору достаточно осуществить покупку соответствующих ценных бумаг, а тот, кто эмитировал ее, становится получателем кредита. При этом, такого рода бумаги (обычно речь идет о векселях или облигациях) можно покупать и продавать на рынке ценных бумаг, а можно держать у себя и получать обусловленные документом проценты.

Долговой инструмент выражает обязательство эмитента (кредитора) возместить долг согласно условиям, достигнутым между его покупателем и продавцом

Применение

Долговые ценные бумаги важны в тех случаях, когда планируется провести дополнительное финансирование. В этих случаях эмитент выпускает ценные бумаги на определенных условиях, которые покупают желающие, если эти финансовые инструменты для них выглядят достаточно привлекательными.

Обычно проценты, которые дополнительно платит эмитент гораздо ниже стоимости кредита. Однако, если выгода слишком низкая, это может оттолкнуть покупателей.

Один из выгодных вариантов использования таких финансовых инструментов состоит в том, чтобы купить их, а затем, дождавшись повышения цены, продать на рынке ценных бумаг. Однако такие и аналогичные операции очень рискованные, и занимаются ими только профессионалы биржевого рынка, имеющие достаточно знаний и опыта для этого.

Классификация

На практике обычно используются следующие виды ценных бумаг:

- Векселя часто используются в бизнесе. Их обращение регулируется на основании особых законов и унифицировано во всем мире. Их иногда используют для погашения задолженности. В документе отражено обязательство оплатить определенную сумму на определенную дату. Существуют векселя, которые оплачиваются просто при предъявлении.

- Облигации — это ценные бумаги, которые не только предусматривают возвращение денег к определенному сроку, но и регулярную выплату вознаграждения в течение всего срока пользования долгом.

- Казначейские обязательства по сути очень похожи на обычные облигации, но с одним важным отличием. Они характеризуются высокой надежностью. Дело в том, что частная фирма может испытывать в своей деятельности трудности с возвращением денег, а государство — нет. В крайнем случае возможно будет эмитировать недостающую сумму для расчета по этим ценным бумагам.

- Сберегательные сертификаты выпускаются кредитными организациями. При покупке заключается соответствующий договор. За все время пользования производятся регулярные выплаты. При окончании срока действия инвестированная сумма возвращается.

Самым знакомым и привычным всем долговым инструментом являются кредиты. Большинство людей используют этот тип финансирования в тот или иной момент своей жизни

Инструменты управления госдолгом

Государство имеет возможность привлечь дополнительное финансирование путем выпуска долговых ценных бумаг. При этом, финансовые инструменты управления долгом должны решить две важных задачи:

- привлечь деньги инвесторов по приемлемой цене, не завышая ее;

- тем или иным образом сделать казначейские обязательства достаточно привлекательными для того, чтобы их покупали в достаточном количестве.

Часто нужный компромисс достигается путем определения оптимальной процентной ставки для ценных бумаг.

Обычно этот уровень обуславливается состоянием экономики страны. Если государство имеет высокий уровень экономического развития, то его бумаги вполне можно покупать. Они менее выгодны, но при этом, более надежны.

И наоборот, если экономика слабая, инфляция высокая, перспективы вызывают опасения, то в этом случае покупка финансовых инструментов сопряжена с риском и покупать их будут либо с применением различных административных методов, либо в том случае, когда процентная ставка будет существенно выше.

Государственный долг выступает в качестве объекта управления, когда органы власти устанавливают все необходимые практические аспекты его функционирования

Государство имеет в своем распоряжении довольно эффективные методы, с помощью которых можно управлять имеющимся государственным долгом:

- Консолидация. В этом случае происходит пересмотр длительности действия долговых инструментов. Обычно это связано с увеличением срока их действия.

- Когда применяется конверсия, речь идет о пересмотре процентной ставки. Обычно при этом происходит ее уменьшение.

- Унификация означает, что несколько ранее выданных займов объединяются с определенного момента в один пакет. После этого государство рассматривает их как один займ на унифицированных условиях.

- Аннулирование. Иногда, во время кризисных периодов могут возникать ситуации, когда страна не имеет возможности рассчитаться по ранее выданным займам. Это, например, может происходить во время войны. В этом случае в порядке исключения может произойти аннулирование казначейских обязательств. Это означает, что страна в одностороннем порядке не только отказывается платить проценты, но и не будет возвращать стоимость долговых ценных инструментов.

- Рефинансирование. Одним из эффективных методов управления государственным долгом является осуществление его рефинансирования. В этом случае происходит выпуск нового займа для того, чтобы получить средства и рассчитаться по старому.

Использование

В Российской Федерации управлением государственным долгом занимается Правительство. Последние годы характеризуются тем, что как абсолютная, так и относительная его величина имеет тенденцию к снижению.

Для повышения эффективности управления, инструменты управления государственным долгом должны применяться с учетом следующих принципов:

- Необходимо приложить максимум усилий для того, чтобы не допустить увеличения госдолга. Причем это относится и к внутренним, и к внешним обязательствам. Это является одним из важных принципов поддержания экономической безопасности страны.

- По возможности уменьшить стоимость для государства обслуживания долга. Это делается путем оптимальных мер по увеличению срока и уменьшению выплат по государственным облигациям.

Поддержать и укрепить репутацию России в качестве надежного заемщика путем полного выполнения взятых на себя обязательств по обслуживанию долга.

Поддержать и укрепить репутацию России в качестве надежного заемщика путем полного выполнения взятых на себя обязательств по обслуживанию долга.- Предпринимать всяческие меры для того, чтобы поддержать стабильность и предсказуемость госдолга.

- Важно уделить внимание вопросам рационального использование одолженных финансовых средств. Обеспечить для экономики максимальную отдачу от их использования.

- Действия государственных органов как на федеральном, так и на местном уровне должны быть максимально эффективно скоординированы на рынке финансовых долговых инструментов страны.

- Предложенные инвесторам долговые обязательства необходимо разумно диверсифицировать для того, чтобы привлечь различных инвесторов для заимствования средств.

Читайте также, в чем заключаются особенности правового регулирования государственного долга.

Практические приемы работы включают в себя четыре основных варианта:

- Государство производит обмен одних облигаций на другие. В процессе этого осуществляется переход на другой срок погашения или на изменение процентной ставки.

- Обмен, который производится с тем, чтобы получить акции предприятий. Таким путем фактически осуществляется приватизация. Государство в данном случае рассчитывается имуществом при погашении задолженностей.

- Может выполняться досрочный выкуп. Обычно его производят с дисконтом, приостанавливая обращение облигаций на бирже. Выкуп может производится непосредственно, а иногда долговые бумаги перекупают на вторичном рынке и до окончания первоначального срока погашения проводят торговлю ценными бумагами на бирже с целью получения спекулятивной прибыли.

- Отказ от требований. В некоторых случаях, когда государство испытывает серьезные экономические трудности, инвесторы могут просто простить долг. Это обычно делается в тех случаях, когда есть опасения, что экономические проблемы должника могут отрицательно повлиять на другие страны.

Заключение

Возможность получения дополнительного финансирования путем использования долговых финансовых инструментов очень важна для большинства государств. Но при этом необходимо, чтобы были предприняты все меры для наиболее полного использования заемных денег.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-39-61

Это быстро и бесплатно!

lichnyjcredit.ru

Долевые и долговые вложения в финансовые инструменты

Долевой инструмент – это любой договор, подтверждающий право на долю активов компании, оставшихся после вычета всех ее обязательств. Пример долевого инструмента – обыкновенная акция.

Акция— эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

Различают обыкновенные и привилегированные акции.

1. Обыкновенные акции дают право на участие в управлении обществом (одна акция соответствует одному голосу на собрании акционеров) и участвуют в распределении прибыли акционерного общества. Источником выплаты дивидендов по обыкновенным акциям является чистая прибыль общества. Размер дивидендов определяется советом директоров предприятия и рекомендуется общему собранию акционеров, которое может только уменьшить размер дивидендов относительно рекомендованного советом директоров и может отменить их выплату.

2. Привилегированная акция — акция, с одной стороны, обладающая специальными правами, и, с другой, на ряд прав которой наложены специальные ограничения.

Обычно предусматривается, что по привилегированным акциям уплачивается твёрдый фиксированный доход, в отличие от обыкновенной акции, дивиденд по которой колеблется в зависимости от прибыли акционерного общества. При этом права на участие в управлении компанией могут быть существенно ограничены. Кроме того, обычно предполагается, что акционеры, владеющие привилегированными акциями образуют самостоятельную страту акционеров, имеющую право вето на определённые решения компании (например, о слияниях и поглощениях).

К долговым финансовым инструментам можно отнести такие формы инвестиций как:

· депозит в банке (срочный вклад, депозитный сертификат)

– наиболее распространенный вид преумножения сбережений среди граждан: достаточно просто отнести деньги в банк, положить имеющуюся сумму на вклад и регулярно начать получать доход;· коммерческие векселя – не часто используемый населением финансовый инструмент, позволяющий купить долги крупных промышленных и инвестиционных компаний в виде простых векселей и заработать определенный процент, предъявив векселя должнику к погашению; риск подобных операций зависит от репутации компании-должника; к примеру, векселя Сбербанка РФ или ОАО Газпром имеют доходность не более 5-7% годовых

· облигации (как государственные, так и корпоративные) – наиболее перспективный вид «долговых» инвестиций: Вы можете приобрести облигации разных компаний. Как правило, наиболее надежные заемщики позволят Вам получить доход порядка 5-7%, а малоизвестные и потому потенциально рисковые – до 13-15% годовых.

4) Методы оценки финансовых активов.

Метод балансовой оценкиосуществляется на основе данных последнего отчетного баланса и имеет ряд разновидностей:

— оценка по учетной балансовой стоимости сводится к суммированию остаточной стоимости ОС и немат. активов, стоимости незавершенных капитальных вложений и оборудования к монтажу, запасов и фин. активов за минусом обязательств;

— оценка по восстановительной стоимости производится путём корректировки учетной балансовой стоимости отдельных видов мат. активов на реальные темпы инфляции после послед индексации;

— оценка по стоимости производственных активовзаключается в очистке балансовых активов от непроизводительных видов и неликвидов и корректировки активов с учетом ценностей, находящихся на забалансовых счетах.

Общий недостаток в этих методах состоит, в том, что они не отражают непосредственных результатов хоз. деятельности, генерируемых этими активами.

Метод оценки стоимости замещения или затратный метод, сводится к определению стоимости затрат, необходимых для воссоздания имущественного комплекса в современных условиях в разрезе отдельных его элементов с учетом реального износа каждого из них:

— оценка по фактическому комплексу активов;

— оценка стоимости замещения с учетом гудвилла.

Недостаток метода, в том, что он оперирует стабильными среднеотраслевыми показателями прибыльности и рентабельности, что в реальных условиях в нашей стране пока недостижимо

Метод оценки рыночной стоимостиоснован на рыночных индикаторах цен покупки-продажи аналогичной совокупности активов. Оценка в этом случае может осуществляться по аналоговой рыночной стоимости, что в наст. время достаточно затруднительно из-за незначительного кол-ва продаж, и по котируемой стоимости акций.

Метод оценки предстоящего чистого денежного потокаопределяет стоимость имущественного комплекса суммой реального чистого дохода, который может быть получен инвестором в процессе эго эксплуатации. Предстоящий чистый денежный поток определяется с помощью суммы прибыли после налогообложения и нормы капитализации чистого денежного потока (нормы прибыли на капитал или ставки ссудного %). Данный метод ограничен в применении в современной отечественной практике, так как не представляется возможным говорить о стабильности денежного потока, генерируемого активами, конъюнктуры фин. рынка и макроэкономических факторов.

На практике, как правило, используют сразу несколько методов оценки, а не один.

Финансовые инвестиции организации. Цели и задачи формирования портфеля финансовых активов. Показатели доходности и риска портфеля. Эффект диверсификации и регулирование риска портфеля. Принципы формирования оптимального портфеля.

1) Финансовые инвестиции – это вложение свободных средств (капитала) в различные финансовые инструменты с целью получения дохода. К таким финансовым инструментам относятся акции, облигации, паи, и т.п.Структуру рынка финансовых инвестиций можно определить следующим образом:

1) фондовый рынок. Здесь идет торговля акциями различных предприятий.

2) кредитный рынок. На нем приобретаются такие ценные бумаги, как государственные и корпоративные облигации, другие типы долговых обязательств.

3) валютный рынок. Тут можно приобрести опционы на покупку валюты, вести торговлю на рынке FOREX и т. п.

К основным видам финансовых инвестиций относятся:

— Акции. Достаточно рисковый, но и более доходный вид инвестиций.

— Облигации. Менее рисковый вид инвестирования, т. к. заемщиками, чаще всего выступают правительства или крупные корпорации.

— Пай в ПИФ. В паевом инвестиционном фонде деньгами вкладчиков управляют профессиональные инвесторы, что делает его очень удобным и привлекательным с позиции доходности.

Существует и другие виды финансовых инвестиций — драгоценные металлы, опционы, фьючерсы и др.

Портфель финансовых инвестиций

Портфель финансовых инвестиций состоит из различных финансовых инструментов. В инвестиционном портфеле могут находиться одновременно, как более доходные и рисковые вложения, так и наоборот.

Портфель инвестора может быть агрессивной направленности, с преобладанием высокодоходных, но и рисковых бумаг. При консервативной направленности портфеля в нем находятся бумаги с низким уровнем доходности и невысоким риском, типа государственных облигаций и т. п.

Управление финансовыми инвестициями

Управление финансовыми инвестициями может осуществляться, как непосредственно инвестором, так и управляющими компаниями.

Оценка финансовых инвестиций

При осуществлении финансовых инвестиций всегда есть варианты. Зачастую они взаимоисключающие. Для выбора наиболее оптимального из них необходимо провести оценку финансовых инвестиций.

Как правило, оценка заключается в определении изменения стоимости денег за определенный промежуток времени. Обязательно нужно учесть различные факторы и степень риска инвестирования.

Анализ финансовых инвестиций

Для принятия решения о целесообразности вложения средств необходимо проведение тщательного анализа финансовой инвестиции. На основании, как внешних (состояние финансового сектора и экономики, прогнозирование движения курсов валют и акций и т. п.), так и внутренних (управленческая и финансовая отчетность) данных составляются выводы, являющиеся основанием для принятия окончательного решения.

Эффективность финансовых инвестиций

Центральное место в процессе обоснования целесообразности осуществления финансовой инвестиции занимает определение ее эффективности. Эффективность инвестиционного проекта является достаточной, если сохраняются вложенные средства инвестора и обеспечивается их стабильный прирост.

Уровень эффективности финансовой инвестиции определяется на основании сравнения с другими типами инвестиций. Экономическая оценка, эффективности определяются с применением динамических и статистических методов: определения чистой текущей стоимости; дисконтирования; рентабельности инвестиций; расчета внутренней нормы прибыли; расчета периода окупаемости; определения расчетной нормы прибыли.

2) Ключевая цель управления портфелем финансовых активов — обеспечение наиболее рациональных путей реализации инвестиционной стратегии акционерной компании на финансовом рынке. Причем цели эмитентов и инвесторов на этом рынке не идентичны.

Инвестиционная стратегия предприятия-эмитента заключается в наиболее выгодном и быстром размещении эмиссионных ценных бумаг (акций и облигаций) среди потенциальных инвесторов для привлечения дополнительного капитала. При этом затраты на эмиссию данных бумаг должны быть минимальными.

Инвестиционная стратегия предприятий, выступающих в роли инвестора, многоплановая и преследует различные цели. Так, прямой стратегический инвестор стремится обеспечить для себя с помощью финансовых вложений непосредственное управление объектами инвестирования (на основе приобретения контрольного пакета акций или иной формы приоритетного участия в уставном капитале). Портфельный инвестор с помощью финансовых вложений добивается формирования фондового портфеля с целью получения текущих доходов (в форме дивидендов или процентов), а также в результате повышения курсовой стоимости ценных бумаг.

В процессе управления портфелем финансовых активов решают следующие задачи:

·Обеспечение высоких темпов экономического развития за счет эффективной инвестиционной деятельности предприятия. Между эффективностью данной деятельности и темпами экономического развития существует прямая связь. На практике чем выше объем продаж и прибыли (включая прибыль от финансовых операций), тем больше средств остается на инвестиции.

·Достижение максимизации прибыли от инвестиционной деятельности. Для целей экономического развития предприятия приоритетное значение имеет не бухгалтерская, а чистая прибыль. Поэтому при наличии нескольких вариантов формирования портфеля рекомендуют выбирать тот из них, который обеспечивает наибольшую сумму чистой прибыли на вложенный капитал.

·Обеспечение снижения уровня инвестиционных рисков, которые сопутствуют всем видам инвестиционной деятельности. При неблагоприятных условиях данные риски могут вызывать потерю не только прибыли, но и части вложенного капитала.

·Обеспечение финансовой устойчивости и платежеспособности предприятия в процессе осуществления инвестиционной деятельности, которая связана с отвлечением финансовых ресурсов в значительных размерах и на длительный срок, что может привести к снижению платежеспособности предприятия по текущим хозяйственным операциям. Кроме того, отвлечение денежных ресурсов в долгосрочные ценные бумаги может привести к потере финансовой устойчивости предприятия в будущем. Поэтому, формируя источники для инвестирования в реальные и финансовые активы, следует заранее прогнозировать, какое влияние они окажут на финансовое состояние инвестора.

·Получение достаточной ликвидности ценных бумаг, включаемых в портфель. Для решения этой задачи портфель должен содержать определенную долю высоколиквидных ценных бумаг (не менее 10%), чтобы быстро превратить их в наличные денежные средства.

3) Главными параметрами при управлении портфелем ценных бумаг являются его ожидаемая доходность и риск. На стадии формирования портфеля невозможно точно определить будущую динамику его доходности и риска, поэтому инвестиционный выбор строится на ожидаемых значениях. Данные величины оцениваются на основе статистических отчетов за предыдущие периоды времени. Полученные оценки можно корректировать согласно своим ожиданиям развития будущей конъюнктуры.

Поскольку портфель, формируемый инвестором, состоит из набора различных ценных бумаг, ожидаемая доходность и риск портфеля должны зависеть от ожидаемой доходности и риска каждой отдельной ценной бумаги. Кроме того, ожидаемая доходность портфеля зависит от размера начального капитала, инвестированного в данные ценные бумаги.

Ожидаемая доходность портфеля может быть вычислена двумя способами. Первый способ основан на использовании стоимостей на конец периода и заключается в вычислении ожидаемой цены портфеля в конце периода и уровня его доходности:

где W1 – ожидаемая стоимость портфеля в конце периода;

W0 – начальная стоимость портфеля.

Второй способ построен на использовании ожидаемой доходности ценных бумаг, которая вычисляется как средневзвешенная ожидаемых доходностей ценных бумаг, входящих в портфель. Относительные рыночные курсы ценных бумаг портфеля используются в качестве весов.

где x1 – доля начальной стоимости портфеля, инвестированная в ценную бумагу j; – ожидаемая доходность ценной бумаги j;

N – количество ценных бумаг в портфеле.

Инвестор, который желает получить наибольшую возможную ожидаемую доходность, должен иметь портфель, состоящий из одной ценной бумаги, у которой ожидаемая доходность наибольшая. Однако менеджер посоветует инвестору диверсифицировать свой портфель, т.е. включить в него несколько ценных бумаг, снижая тем самым риск.

infopedia.su

Сущность и классификация финансовых инструментов. Финансовые инструменты

В данной статье рассмотрены основные понятия и категории финансовых инструментов, представлены примеры их классификации и порядок определения финансового инструмента.

Финансовый инструмент представляет собой любой договор, в результате которого одновременно возникают финансовый актив у одной организации и финансовое обязательство или долевой инструмент у другой организации. Соответственно, к финансовым инструментам относятся и активы и обязательства [1, с.15].

Финансовый актив представляет собой любой актив организации в виде:

- денежных средств;

- прав, обусловленных договором, на получение денежных средств или другого финансового актива от другой организации;

- прав, обусловленных договором, на обмен финансовыми инструментами с другой организацией на потенциально выгодных условиях;

- долевого инструмента другой организации;

- договоров, расчет по которым будет или может быть произведен собственными долевыми инструментами организации.

К финансовым активам не относятся:

- материальные и нематериальные активы;

- авансы выданные, будущая экономическая выгода от получения товаров, услуг, в результате чего не возникает прав на получение денежных средств;

- права по договору, урегулирование которых может происходить путем поставки нефинансовых активов; активы, возникающие в результате требований законодательства, а не из договоров.

Таким образом, к финансовым активам организации могут быть отнесены денежные средства и их эквиваленты, дебиторская задолженность, подлежащая погашению финансовыми активами, долевые инструменты, финансовые гарантии и другие права.

Финансовое обязательство представляет собой обусловленную договором обязанность: предоставить другой организации денежные средства или другие финансовые активы;

обменять финансовые инструменты на другие финансовые инструменты на потенциально невыгодных условиях.

К финансовым обязательствам не относятся:

- обязательства, погашаемые нефинансовыми активами в виде гарантийных обязательств, доходов будущих периодов, фьючерсные контракты, полученные авансы;

- обязательства, возникающие вследствие требований законодательства, а не из договоров.

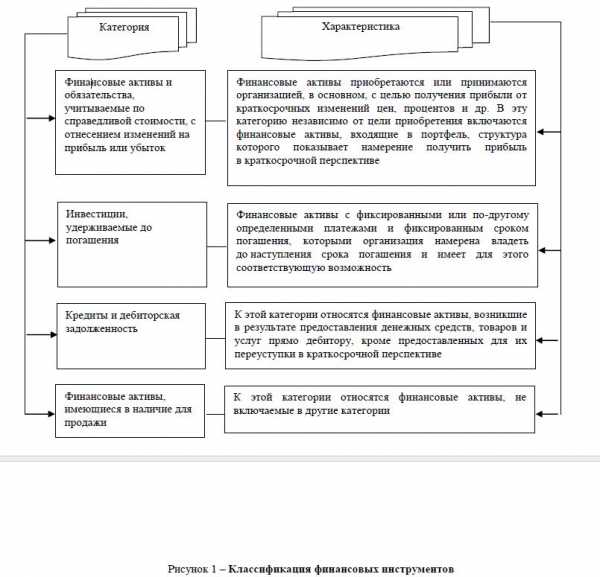

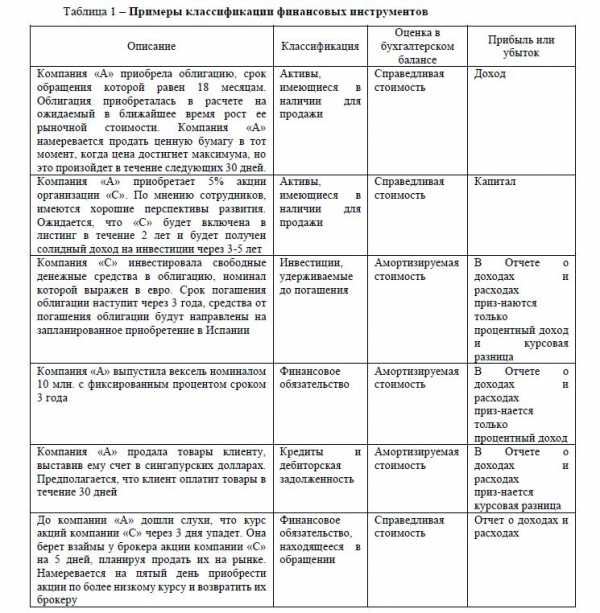

Порядок учета того или иного финансового инструмента (например, учитывается ли он по первоначальной или справедливой стоимости, отражается ли прибыль от переоценки непосредственно в отчете о доходах и расходах или сначала в капитале) зависит от классификации этих инструментов. Различают четыре категории финансовых инструментов (рисунок 1, таблица 1).

Рисунок 1 – Классификация финансовых инструментов

Таблица 1 – Примеры классификации финансовых инструментов

Долевой инструмент представляет собой любой договор, подтверждающий право на долю в капитале организации, представляющую собой часть стоимости активов организации за вычетом всех ее обязательств. К долевым инструментам относятся простые и привилегированные акции, не подлежащие обязательному выкупу, опционы и варранты на акции. Кроме базовых финансовых инструментов (дебиторская и кредиторская задолженность, долевые ценные бумаги), существуют производные и сложные финансовые инструменты. Под производным финансовым инструментом понимается финансовый инструмент:

- стоимость которого меняется из-за изменений процентной ставки, цены товара или курса ценных бумаг, курса валют, индексов цен, рейтинга или другой базисной переменной;

- приобретение которого требует незначительные инвестиции по сравнению с другими финансовыми инструментами, цены которых аналогично реагируют на изменения рынка;

- расчеты по которому предполагается произвести в будущем.

Примерами производных финансовых инструментов являются фьючерсы, форвардные контракты и опционы, свопы.

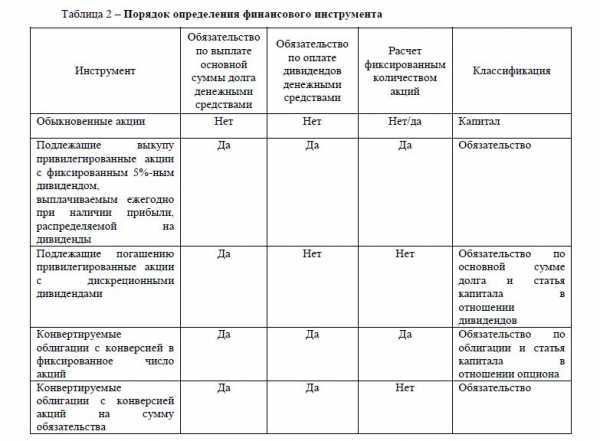

Сложный финансовый инструмент — это инструмент, представляющий собой комбинацию финансового обязательства и долевого инструмента. Примерами таких инструментов являются облигации, конвертируемые в простые акции или погашаемые нефинансовыми активами. Сложный финансовый инструмент может содержать производный финансовый инструмент. Необходимо отдельно отражать финансовое обязательство, долевой инструмент и встроенный производный инструмент, включенные в сложный финансовый инструмент. В таблице 2 показано, как определить, является ли инструмент финансовым обязательством или долевым инструментом.

Таблица 2 – Порядок определения финансового инструмента

Литература

- Попова С. Признание финансовых инструментов // Бухучет на практике. — 2008. — № 9(58). — С. 15-19.

Фамилия автора: Г.А. Кайдарова, К.Ж. Темирбаева

articlekz.com

Финансовые инструменты | Учет финансовых инструментов предприятия | Финансовые активы | Финансовые обязательства

Финансовый инструмент — это любой договор, в результате которого одновременно возникают финансовый актив у одной компании и финансовое обязательство или долевой инструмент — у другой.

Финансовые инструменты могут быть как признанными, так и не признанными в балансе.

Финансовые активы — это активы, такие как:

- Денежные средства;

- Договорное право требования денежных средств или другого финансового актива от другой компании;

- Договорное право на обмен финансовых инструментов с другой компанией;

- Долевой инструмент другой компании.

Физические активы не являются финансовыми активами, так как они не являются правом получать денежные средства или другие финансовые активы

Финансовое обязательство — это обязанность по договору:

- Предоставить денежные средства или иной финансовый актив другой компании;

- Обменять финансовые инструменты с другой компанией.

Обязательства, налагаемые законодательными требованиями (например, обязательство по уплате налогов), не являются финансовыми обязательствами, так как не являются договорными.

Учет финансовых инструментов

Обязательства и капитал

Эмитент финансового инструмента классифицирует этот инструмент или его компоненты как обязательство или как капитал в соответствии с сутью договорного отношения при изначальном признании инструмента в балансе и определениями финансового обязательства и долевого инструмента.

Финансовый инструмент является обязательством, если он представляет собой договорное обязательство о передаче денежных средств или иных активов, т.е. если его эмитент обязан предоставить, а владелец вправе потребовать денежные средства или любой другой финансовый актив (например, привилегированные акции, выкуп которых является обязательным). Финансовые затраты (проценты, дивиденды, прибыли и убытки), связанные с обязательствами, отражаются как расход.

Финансовый инструмент является капиталом, если он свидетельствует об остаточной доле в активах компании после вычета всех ее обязательств. Выплаты капитала рассматриваются как распределение прибыли, а не как расход.

Конвертируемый долг, который дает держателю данного инструмента право выбора между получением денежных средств или акций, делится на два компонента: долг и капитал.

Эмитент составного финансового инструмента, который содержит элементы и обязательства, и капитала (например, конвертируемые облигации), должен классифицировать отдельно составные части этого инструмента:

- Общая сумма — Составляющее обязательство = Составляющая капитала;

- Количественная оценка капитала + Количественная Оценка Пассивов = Общая стоимость.

В соответствии с МСФО 32 классификация финансового инструмента у эмитента в качестве обязательства или в составе капитала:

- Основана на сущности, а не на форме инструмента;

- Осуществляется на момент эмиссии и впоследствии не меняется.

Проценты, дивиденды, прибыли, убытки

Долевой инструмент — это любой договор, подтверждающий право на долю активов компании, оставшихся после вычета всех ее обязательств.

Обязательство по выпуску долевого инструмента не является финансовым обязательством, так как приводит к росту капитала.

Проценты, дивиденды, убытки и прибыли, относящиеся к финансовому инструменту (финансовым обязательствам) должны отражаться в отчете о прибылях и убытках в качестве расходов или доходов. Распределение доходов владельцам финансового инструмента (акционерам) должно отражаться эмитентом как уменьшение капитала (по дебету счета капитала).

Денежные финансовые активы и финансовые обязательства (денежные финансовые инструменты) — это финансовые активы и финансовые обязательства, предусматривающие получение или выплату фиксированных или определяемых денежных сумм.

Классификация этого финансового инструмента в балансе определяет порядок учета и отражения в отчете о прибылях и убытках процентов, дивидендов, убытков, прибылей:

- Дивиденды по акциям, классифицированные как обязательства, будут классифицированы как расходы;

- Прибыли и убытки (надбавки или дисконты) по выкупу и рефинансированию инструментов, классифицированных как обязательства, отражаются в отчете о прибылях и убытках, а прибыли и убытки по инструментам, трактуемым как капитал эмитента, фиксируются как изменение капитала.

Зачет финансового актива и финансового обязательства

Финансовый актив и финансовое обязательство могут быть взаимно зачтены, а чистое сальдо может быть отражено в бухгалтерском балансе, когда:

- Существует юридическое право по проведению зачета;

- Существует намерение либо провести зачет, либо одновременно реализовать актив и погасить обязательство.

Раскрытие информации о финансовых инструментах

Требования МСФО 32 по раскрытию информации обусловлены необходимостью получения сведений пользователем финансовой отчетности с целью оценки риска.

Для каждого класса финансовых активов, финансовых обязательств и долевых инструментов, как признанных, так и не признанных в балансе, следует раскрыть:

- Объем и характер финансовых инструментов;

- Основные условия, влияющие на суммы, сроки и определенность денежных потоков;

- Критерии признания финансовых инструментов в балансе и базу для их оценки, принятые в учетной политике.

- Для решения каких хозяйственных задач привлекаются эти финансовые инструменты;

- Справедливую стоимость финансовых активов и финансовых обязательств.

Справедливая стоимость — это сумма денежных средств, достаточная для приобретения актива или исполнения обязательств при совершении сделки между хорошо осведомленными, действительно желающими совершить такую сделку, независимыми друг от друга сторонами.

Хеджирование

Если финансовый инструмент учитывается в качестве инструмента хеджирования рисков, связанных с предполагаемыми будущими сделками, то раскрытию подлежат:

- Описание ожидаемых сделок, включая временной период совершения операции;

- Описание инструментов хеджирования;

- Сумма будущих или непризнанных прибылей и убытков, включая временной период их признания.

Рекомендуем посетить финансовые семинары для экономистов и финансистов. Расписание на этот квартал >>>

alfaseminar.ru

11 В настоящем стандарте используются следующие термины в указанных значениях:

Финансовый инструмент – это договор, в результате которого возникает финансовый актив у одного предприятия и финансовое обязательство или долевой инструмент – у другого.

Финансовый актив — это актив, являющийся

(а) денежными средствами;

(b) долевым инструментом другого предприятия;

(c) правом, обусловленным договором

(i) получить денежные средства или иной финансовый актив от другого предприятия; или

(ii) обменяться финансовыми активами или финансовыми обязательствами с другим предприятием на условиях потенциально выгодных для предприятия; или

(d) договором, расчет по которому будет или может быть осуществлен путем поставки собственных долевых инструментов, и являющимся

(i) непроизводным инструментом, по которому предприятие получит или может быть обязано получить переменное количество собственных долевых инструментов; или

(ii) производным инструментом, расчет по которому будет или может быть произведен иным способом, чем обмен фиксированной суммы денежных средств или другого финансового актива на фиксированное количество собственных долевых инструментов. Для этих целей собственные долевые инструменты не включают инструменты, являющиеся договорами на получение или поставку собственных долевых инструментов в будущем.

Финансовое обязательство — это обязательство, являющееся:

(а) обусловленным договором обязательством

(i) передать денежные средства или иной финансовый актив другому предприятию; или

(ii) обменяться финансовыми активами или финансовыми обязательствами с другим предприятием на условиях, потенциально невыгодных для предприятия; или

(b) договором, расчет по которому будет или может быть осуществлен путем поставки собственных долевых инструментов, и являющимся

(i) непроизводным инструментом, по которому предприятие предоставит или может быть обязано передать переменное количество собственных долевых инструментов; или

(ii) производным инструментом, расчет по которому будет или может быть произведен иным способом, чем обмен фиксированной суммы денежных средств или другого финансового актива на фиксированное количество собственных долевых инструментов. Для этих целей собственные долевые инструменты не включают инструменты, являющиеся договорами на получение или поставку собственных долевых инструментов в будущем.

Долевой инструмент — это договор, подтверждающий право на остаточную долю в активах предприятия, оставшихся после вычета всех его обязательств.

Справедливая стоимость — сумма, на которую можно обменять актив или произвести расчет по обязательству при совершении сделки между хорошо осведомленными, желающими совершить такую операцию независимыми сторонами.

12 Следующие термины определены в пункте 9 МСФО (IAS) 39 и используются в настоящем стандарте в значениях, указанных в МСФО (IAS) 39:

• амортизированная стоимость финансового актива или финансового обязательства

• финансовые активы, имеющиеся в наличии для продажи

• прекращение признания

• производный инструмент

• метод эффективной ставки процента

• финансовые активы или финансовые обязательства, учитываемые по справедливой стоимости через прибыль или убыток

• договор финансовой гарантии

• твердое обязательство

• прогнозируемая операция

• эффективность хеджирования

• хеджируемая статья

• инструмент хеджирования

• инвестиции, удерживаемые до погашения

• займы и дебиторская задолженность

• стандартная процедура покупки или продажи

• затраты по сделке.

13 В настоящем стандарте термины «договор» и «обусловленный договором» относятся к соглашению между двумя или более сторонами, имеющему четкие экономические последствия, избежать которых стороны практически (или совсем) не имеют возможности, как правило, потому, что закон предусматривает принудительное исполнение такого соглашения в судебном порядке. Договоры, а значит, и финансовые инструменты, могут иметь разные формы и не обязательно должны быть оформлены в письменном виде.

14 В данном стандарте термин «предприятие» относится к физическим лицам, товариществам, акционерным обществам, доверительным фондам и государственным организациям.

представление информации»

Обязательства и собственный капитал (см. также пункты РП25-РП29)

15 Эмитент финансового инструмента должен при первоначальном признании классифицировать этот инструмент или составляющие его части как финансовое обязательство, финансовый актив или долевой инструмент, в соответствии с содержанием договора и определениями финансового обязательства, финансового актива и долевого инструмента.

16 При применении эмитентом определений в пункте 11 для установления того, является ли финансовый инструмент долевым инструментом, а не финансовым обязательством, инструмент является долевым только тогда, когда он удовлетворяет обоим условиям (a) и (b), приведенным ниже:

(а) инструмент не содержит договорного обязательства:

(i) передать денежные средства или иной финансовый актив другому предприятию; или

(ii) обменяться финансовыми активами или финансовыми обязательствами с другим предприятием на условиях, потенциально невыгодных для эмитента;

(b) если расчет по инструменту будет или может быть произведен путем поставки собственных долевых инструментов эмитента, он является:

(i) непроизводным инструментом, по которому эмитент не несет договорных обязательств предоставить переменное количество его собственных долевых инструментов; или

(ii) производным инструментом, расчет по которому будет произведен эмитентом только путем обмена фиксированной суммы денежных средств или другого финансового актива на фиксированное количество его собственных долевых инструментов. Для этих целей собственные долевые инструменты эмитента не включают инструменты, являющиеся договорами на получение или поставку собственных долевых инструментов эмитента в будущем.

Договорное обязательство, включая обязательство, возникающее из производного финансового инструмента, которое приведет или может привести к получению или поставке собственных долевых инструментов эмитента, но не удовлетворяет указанным выше условиям (a) и (b), не является долевым инструментом.

Отсутствие договорного обязательства передать денежные средства или другой финансовый актив (пункт 16(a)).

17 Важнейшим признаком финансового обязательства, отличающим его от долевого инструмента, является наличие договорного обязательства одной стороны по финансовому инструменту (эмитента) передать денежные средства или другой финансовый актив другой стороне (владельцу), или обменяться финансовыми активами или финансовыми обязательствами с владельцем на условиях, потенциально невыгодных для эмитента. Хотя владелец долевого инструмента может иметь право на получение пропорциональной доли дивидендов или других распределяемых средств из собственного капитала, эмитент не имеет договорного обязательства осуществлять такое распределение средств, поскольку невозможно потребовать от него передачи денежных средств или иного финансового актива другой стороне.

18 Классификация финансового инструмента на балансе предприятия определяется его содержанием, а не юридической формой. Содержание обычно соответствует юридической форме, но не всегда. Некоторые финансовые инструменты имеют юридическую форму собственного капитала, но по своему содержанию являются обязательствами, а другие могут сочетать в себе признаки как долевых инструментов, так и финансовых обязательств. Например:

(а) привилегированная акция, предусматривающая обязательное погашение эмитентом по фиксированной или определяемой сумме в фиксированный или определяемый день в будущем, или дающая владельцу право потребовать, чтобы эмитент погасил инструмент в конкретный день или после него по фиксированной или определяемой цене, является финансовым обязательством;

(b) финансовый инструмент, дающий его владельцу право вернуть инструмент эмитенту в обмен на денежные средства или другой финансовый актив («инструмент с правом досрочного погашения»), является финансовым обязательством. Это справедливо даже для случаев, когда сумма денежных средств или другого финансового актива определяется на основе индекса или другой статьи, которая может увеличиваться или уменьшаться, или когда юридическая форма инструмента с правом досрочного погашения дает его владельцу право на остаточную долю в активах эмитента. Наличие возможности у владельца вернуть инструмент эмитенту в обмен на денежные средства или другой финансовый актив означает, что инструмент с правом досрочного погашения соответствует определению финансового обязательства. Например, открытые паевые фонды, паевые фонды, товарищества и некоторые кооперативные предприятия могут предоставлять своим пайщикам или членам право выкупить свои доли у эмитента в любое время за сумму денежных средств, равную их пропорциональной доле в стоимости активов эмитента. Однако классификация инструмента как финансового обязательства не запрещает использования названий статей, таких, как «чистые активы, относящиеся к пайщикам» и «изменение суммы чистых активов, относящейся к пайщикам» в самой финансовой отчетности предприятия, у которого отсутствует внесенный собственный капитал (например, некоторые взаимные и паевые фонды, см. иллюстративный пример 7), или использования дополнительных раскрытий, показывающих, что совокупная доля участия их членов включает статьи, такие, как капитальные резервы, соответствующие определению капитала, и инструменты с правом досрочного погашения, не соответствующие ему (см. иллюстративный пример 8).

19 Если у предприятия нет безусловного права избежать передачи денежных средств или другого финансового актива для проведения расчета по договорному обязательству, то такое обязательство соответствует определению финансового обязательства. Например:

(а) ограничение способности предприятия исполнить договорное обязательство, такое, как недоступность иностранной валюты или необходимость получения разрешения на платеж от регулирующих органов, не освобождает предприятие от его договорных обязательств и не прекращает обусловленного договором права владельца по данному инструменту;

(b) договорное обязательство, зависящее от того, воспользуется ли другая сторона по сделке своим правом на погашение, является финансовым обязательством, так как предприятие не имеет безусловного права избежать передачи денежных средств или другого финансового актива.

20 Финансовый инструмент, который явно не предусматривает договорное обязательство по передаче денежных средств или другого финансового актива, может установить его косвенно через сроки и условия. Например:

(а) финансовый инструмент может предусматривать нефинансовое обязательство, которое должно быть погашено тогда, и только тогда, когда предприятию не удастся осуществить распределение или погасить инструмент. Если предприятие может избежать передачи денежных средств или иного финансового актива только путем погашения нефинансового обязательства, то такой финансовый инструмент является финансовым обязательством;

(b) финансовый инструмент является финансовым обязательством, если его условия оговаривают, что при его погашении предприятие передаст

(i) либо денежные средства или другой финансовый актив; либо

(ii) свои собственные акции, стоимость которых будет значительно превышать сумму денежных средств или другого финансового актива.

Хотя у предприятия нет явно указанного в договоре обязательства передать денежные средства или другой финансовый актив, сумма, подлежащая погашению акциями, такова, что предприятие произведет расчет денежными средствами. В любом случае владельцу, по существу, гарантировано получение суммы, которая, как минимум, равна сумме, погашаемой денежными средствами (см. пункт 21).

Расчет собственными долевыми инструментами предприятия (пункт 16(b))

21 Договор не является долевым инструментом, только потому, что он может повлечь получение или передачу собственных долевых инструментов предприятия. У предприятия может быть обусловленное договором право или обязательство получить или передать собственные акции или другие долевые инструменты в количестве, которое изменяется таким образом, чтобы справедливая стоимость собственных долевых инструментов предприятия, подлежащих получению или передаче, была равна величине обусловленного договором права или обязательства. При этом величина обусловленного договором права или обязательства может быть фиксированной суммой или суммой, меняющейся, частично или полностью, в зависимости от изменения переменной, иной, чем рыночная цена собственных долевых инструментов предприятия (например, процентная ставка, котировки биржевого товара или финансового инструмента). Два примера таких договоров: (a) договор на поставку собственных долевых инструментов предприятия общей стоимостью, равной 100 де,1 и (b) договор на поставку собственных долевых инструментов предприятия общей стоимостью, равной стоимости 100 унций золота. Такой договор является финансовым обязательством предприятия, даже, несмотря на то, что предприятие должно или может погасить его путем поставки собственных долевых инструментов. Он не является долевым инструментом, поскольку предприятие использует переменное количество собственных долевых инструментов для расчетов по договору. Соответственно, договор не удостоверяет право на остаточную долю в активах предприятия, оставшихся после вычета всех его обязательств.

22 Договор, расчет по которому будет произведен предприятием путем передачи (или получения) фиксированного количества собственных долевых инструментов в обмен на фиксированную сумму денежных средств или другого финансового актива, является долевым инструментом. Например, выпущенный опцион на акции, который дает право встречной стороне купить фиксированное количество акций предприятия по фиксированной цене или в обмен на облигации с фиксированной основной суммой, является долевым инструментом. Изменения справедливой стоимости договора в результате колебаний рыночных процентных ставок, которые не влияют на сумму денежных средств или другого актива, подлежащего оплате или получению, или количество долевых инструментов, подлежащее получению или передаче, при осуществлении расчетов по договору не препятствуют классификации договора как долевого инструмента. Все полученное возмещение (такое, например, как премия, полученная за выпущенный опцион или варрант на собственные акции предприятия) относится непосредственно на собственный капитал. Выплаченное возмещение (такое, например, как премия, уплаченная за приобретенный опцион) вычитается непосредственно из собственного капитала. Изменения справедливой стоимости долевого инструмента не признаются в финансовой отчетности.

23 Договор, содержащий обязательство предприятия приобрести собственные долевые инструменты за денежные средства или другой финансовый актив, приводит к возникновению финансового обязательства, равного приведенной стоимости погашения (например, приведенной стоимости цены исполнения форвардного договора РЕПО, цены исполнения опциона или иной суммы погашения). Это справедливо даже в случае, когда сам договор является долевым инструментом. Один из примеров — обязательство предприятия приобрести собственные долевые инструменты за денежные средства согласно форвардному контракту. Когда финансовое обязательство первоначально признается в соответствии с МСФО (IAS) 39, его справедливая стоимость (т.е. приведенная стоимость суммы погашения) реклассифицируется из состава собственного капитала. Впоследствии финансовое обязательство измеряется в соответствии с МСФО (IAS) 39. Если срок исполнения договора истекает без исполнения, то балансовая стоимость финансового обязательства реклассифицируется в состав собственного капитала. Договорное обязательство предприятия приобрести собственные долевые инструменты приводит к возникновению финансового обязательства по приведенной стоимости суммы погашения, даже если обязательство на покупку зависит от того, осуществит ли другая сторона свое право потребовать погашения (например, выпущенный опцион на продажу, дающий право другой стороне продать предприятию его собственные долевые инструменты по фиксированной цене).

24 Договор, расчет по которому будет произведен предприятием путем передачи или получения фиксированного количества его собственных долевых инструментов в обмен на переменную сумму денежных средств или другого финансового актива, является финансовым активом или финансовым обязательством. Примером такого договора является договор, по которому предприятие должно передать 100 собственных долевых инструментов в обмен на сумму денежных средств, равную стоимости 100 унций золота.

Оценочные резервы по условному погашению

25 Финансовый инструмент может предусматривать передачу предприятием денежных средств или другого финансового актива, или погашение его иным способом, характерным для финансовых обязательств, в случае наступления или ненаступления будущих событий, возникновение которых неопределенно (или от обстоятельств, исход которых является неопределенным), которые не подконтрольны ни эмитенту, ни держателю инструмента, таких, например, как изменение фондового индекса, индекса потребительских цен, процентной ставки, требований налогового законодательства, или будущей выручки эмитента, чистой прибыли или отношения обязательств эмитента к собственному капиталу. У эмитента такого инструмента нет безусловного права избежать передачи денежных средств или другого финансового актива (или погашения его другим способом, характерным для финансовых обязательств). Следовательно, этот инструмент является финансовым обязательством эмитента, за исключением случаев, когда

(а) часть положения договора об осуществлении расчетов на определенных условиях, согласно которой может потребоваться погашение денежными средствами или другим финансовым активом (или погашение его другим способом, характерным для финансовых обязательств), не является уникальной; или

(b) у эмитента такого инструмента могут потребовать погашения денежными средствами или другим финансовым активом (или погашения его другим способом, характерным для финансовых обязательств) только в случае ликвидации эмитента.

Варианты расчетов

26 Если производный финансовый инструмент дает одной из сторон право выбора того, как будет произведен расчет по нему (например, эмитент или владелец может выбрать нетто-расчет денежными средствами или путем обмена акций на денежные средства), то он является финансовым активом или финансовым обязательством, за исключением случаев, когда все варианты расчетов приводят к классификации финансового инструмента как долевого инструмента.

27 Примером производного финансового инструмента с вариантами расчетов являющимся финансовым обязательством, будет опцион на акции, нетто-расчет по которому в зависимости от выбора эмитента может быть произведен денежными средствами или путем обмена собственных акций на денежные средства. Аналогичным образом некоторые договоры на покупку или продажу нефинансовых статей в обмен на собственные долевые инструменты предприятия входят в сферу применения данного стандарта, так как расчет по ним может быть произведен путем поставки нефинансового актива или путем нетто-расчета денежными средствами или другим финансовым инструментом (см. пункты 8-10). Такие договоры являются финансовыми активами или финансовыми обязательствами, но не долевыми инструментами.

Комбинированные финансовые инструменты (см. также пункты РП30-РП35 и иллюстративные примеры 9–12)

28 Эмитент непроизводного финансового инструмента должен проанализировать условия финансового инструмента с тем, чтобы определить, содержит ли он как компонент обязательства, так и компонент собственного капитала. Такие компоненты должны классифицироваться отдельно как финансовые обязательства, финансовые активы или долевые инструменты в соответствии с пунктом 15.

29 Предприятие отдельно признает компоненты финансового инструмента, которые (а) создают финансовое обязательство предприятия и (b) дают владельцу инструмента возможность самому решить, конвертировать ли его в долевой инструмент предприятия. Например, облигация или сходный инструмент, который может быть конвертирован владельцем в установленное количество обыкновенных акций предприятия, — это комбинированный финансовый инструмент. С точки зрения предприятия такой инструмент состоит из двух компонентов: финансового обязательства (договорного соглашения предоставить денежные средства или иной финансовый актив) и долевого обязательства (опциона на покупку, предоставляющего владельцу право в течение оговоренного периода времени конвертировать его в установленное количество обыкновенных акций предприятия). Выпуск такого инструмента дает практически такой же экономический эффект, как и одновременный выпуск долевого инструмента с возможностью досрочного погашения и варрантов на покупку обыкновенных акций или выпуск долевого инструмента с отделяемым варрантом на покупку акций. Соответственно, предприятие всегда отдельно представляет в балансе компоненты обязательства и собственного капитала.

30 Выделение компонентов обязательства и собственного капитала конвертируемого инструмента не пересматривается из-за изменения вероятности реализации возможности конвертации даже в случае, когда может показаться, что реализация этой возможности стала экономически выгодной для некоторых владельцев инструмента. Владельцы не обязательно будут всегда действовать ожидаемым образом, потому что, например, налоговые последствия такого конвертирования могут быть разными для разных владельцев. Более того, вероятность конвертирования будет время от времени меняться. Договорное обязательство предприятия произвести в будущем выплаты остается непогашенным, пока не произойдет его конвертация, не наступит срок погашения инструмента или не будет осуществлена какая-либо иная операция.

31 МСФО (IAS) 39 рассматривает измерение финансовых активов и финансовых обязательств. Долевые инструменты – это инструменты, удостоверяющие право на остаточную долю в активах предприятия, оставшихся после вычета всех его обязательств. Поэтому, если первоначальная балансовая стоимость комбинированного финансового инструмента относится на его компоненты обязательства и капитала, то на компонент собственного капитала относится сумма, остающаяся после вычета из справедливой стоимости всего инструмента отдельно определенной суммы компонента обязательства. Величина любых характеристик производного инструмента (таких, как опцион на покупку), встроенных в комбинированный финансовый инструмент, иных, чем компонент собственного капитала (например, возможность конвертации в долевой инструмент), включается в обязательства. Сумма балансовых стоимостей, отнесенных в обязательства и собственный капитал при первоначальном признании, всегда равняется справедливой стоимости, отнесенной на инструмент в целом. Первоначальное раздельное признание компонентов инструмента не ведет к возникновению прибыли или убытка.

32 Используя подход, описанный в пункте 31, эмитент облигации, конвертируемой в обыкновенные акции, сначала определяет балансовую стоимость компонента обязательства путем измерения справедливой стоимости аналогичного обязательства (включая все встроенные характеристики производного инструмента, не относящиеся к собственному капиталу), не имеющего связанного с ним компонента капитала. Балансовая стоимость долевого инструмента в виде опциона на конвертацию инструмента в обыкновенные акции может быть затем определена путем вычитания справедливой стоимости финансового обязательства из справедливой стоимости комбинированного финансового инструмента в целом.

Собственные акции, выкупленные у акционеров (см. также пункт РП36)

33 Если предприятие выкупает собственные долевые инструменты, то эти инструменты («собственные акции, выкупленные у акционеров») должны вычитаться из собственного капитала. В составе прибыли или убытка не должны признаваться никакие доходы или убытки, возникающие при покупке, продаже, выпуске или аннулировании собственных долевых инструментов предприятия. Такие собственные акции, выкупленные у акционеров, могут быть приобретены и удерживаться самим предприятием или другими членами группы, представляющей консолидированную отчетность. Выплачиваемое или получаемое возмещение должно признаваться непосредственно в собственном капитале.

34 Сумма собственных акций, выкупленных у акционеров, должна раскрываться отдельно в самом балансе или в примечаниях в соответствии с МСФО (IAS) 1 «Представление финансовой отчетности». Предприятие раскрывает информацию в соответствии с МСФО (IAS) 24 «Раскрытие информации о связанных сторонах», если предприятие выкупает собственные долевые инструменты у связанных сторон.

Проценты, дивиденды, убытки и прочие доходы (см. также пункт РП37)

35 Проценты, дивиденды, убытки и прочие доходы, относящиеся к финансовому инструменту или его компоненту, классифицированному как финансовое обязательство, должны признаваться как расходы или доходы в составе прибыли или убытка. Средства, распределяемые владельцам долевых инструментов, относятся предприятием непосредственно в уменьшение собственного капитала, за вычетом связанных с ними сумм уменьшения налога на прибыль. Затраты по сделке, затрагивающей собственный капитал, должны относиться на уменьшение собственного капитала за вычетом связанных с ними сумм уменьшения налога на прибыль.

36 Классификация финансового инструмента как финансового обязательства или долевого инструмента определяет, будут ли проценты, дивиденды, убытки и прочие доходы, связанные с этим инструментом, признаваться как расходы или доходы в составе прибыли или убытка. Таким образом, выплаты дивидендов по акциям, полностью признанным как обязательства, классифицируются как расходы, аналогично процентам по облигациям. Точно так же, доходы и убытки, связанные с погашением или рефинансированием финансовых обязательств, признаются в отчете о прибылях и убытках, в то время как погашение или рефинансирование долевых инструментов представляются в отчетности как изменения в составе собственного капитала. Изменения справедливой стоимости долевого инструмента не признаются в финансовой отчетности.

37 Предприятие обычно несет различные затраты при выпуске или приобретении собственных долевых инструментов. В состав данных затрат могут включаться регистрационные и другие обязательные сборы, вознаграждения юристам, аудиторам и другим профессиональным консультантам, а также расходы на печать, гербовые сборы. Затраты по сделке, затрагивающей собственный капитал, следует относить на уменьшение капитала (за вычетом связанных с ними сумм уменьшения налога на прибыль) в той степени, в которой они являются дополнительными издержками, относящимися непосредственно к сделке, затрагивающей капитал, и которые можно было бы избежать при отсутствии такой сделки. Затраты по сделке с собственным капиталом, которая была прекращена без завершения, признаются как расход.

38 Затраты по сделке, связанные с выпуском комбинированного инструмента, распределяются на компоненты обязательства и собственного капитала пропорционально распределению поступлений. Затраты по сделке, связанные с осуществлением двух и более операций (например, при проведении выпуска акций одновременно с осуществлением процедур по листингу акций другого выпуска на фондовой бирже), распределяются между данными операциями на разумной основе, которая должна последовательно применяться при осуществлении аналогичных операций.

39 Сумма затрат по сделке, отнесенных на уменьшение собственного капитала за период, раскрывается отдельно в соответствии с МСФО (IAS) 1 «Представление финансовой отчетности». Соответствующие суммы налога на прибыль, признаваемые непосредственно в собственном капитале, раскрываются в составе общей суммы текущего и отложенного налога на прибыль, относимой в кредит или дебет капитала, в соответствии с МСФО (IAS) 12 «Налоги на прибыль».

40 Дивиденды, классифицированные как расходы, могут представляться в отчете о прибылях и убытках либо с процентами по другим обязательствам, либо отдельной статьей. В дополнение к требованиям настоящего стандарта, на раскрытие информации о процентах и дивидендах распространяются еще и требования МСФО (IAS) 1 и МСФО (IFRS) 7. В ряде случаев из-за различий между процентами и дивидендами в отношении таких вопросов, как возможность налогового вычета, желательно раскрывать их отдельно в отчете о прибылях и убытках. Раскрытие информации о налоговых последствиях производится в соответствии с МСФО (IAS) 1.

41 Доходы и убытки, относящиеся к изменениям балансовой стоимости финансового обязательства, признаются как доход или расход в составе прибыли или убытка, даже если они относятся к инструменту, содержащему право на остаточную долю участия в активах предприятия в обмен на денежные средства или другой финансовый актив (см. пункт 18(b)). В соответствии с МСФО (IAS) 1 предприятие должно представлять доход или убыток, возникающий в результате повторного измерения такого инструмента, отдельно в самом отчете о прибылях и убытках тогда, когда такое представление уместно для объяснения результатов деятельности предприятия.

Взаимозачет финансового актива и финансового обязательства (см. также пункты РП38 и РП39)

studfiles.net

Долевой инструмент — Большая Энциклопедия Нефти и Газа, статья, страница 1

Долевой инструмент

Cтраница 1

Долевой инструмент — это любой договор, подтверждающий право на долю активов компании, остающихся после вычета всех ее обязательств. [1]

Долевой инструмент — это договор, предоставляющий право на определенную долю капитала организации, которая выражается стоимостью ее активов, не обремененных обязательствами. Величина капитала организации всегда равна стоимости ее актинов за вычетом суммы всех обязательств этой организации. Финансовые обязательства отличаются от долевых инструментов тем, что проценты, дивиденды, убытки и прибыли по финансовым обязательствам отражаются в бухгалтерском учете на счете прибылей и убытков, а доходы по долевым инструментам, распределенные в пользу их владельцев, списываются на уменьшение счетов капитала. К долевым инструментам относятся обыкновенные акции и опционы эмитента на выпуск обыкновенных акций. Они не порождают обязательства эмитента выплачивать деньги или передавать их владельцам иные финансовые активы. Выплата дивидендов представляет собою распределение части активов, составляющих капитал организации; это распределение и выплаты не являются обязательными для эмитента. Финансовые обязательства эмитента возникают только после решения о выплате дивидендов и только на сумму, причитающуюся к выплате денежными или иными финансовыми активами. Сумма дивидендов, не подлежащая выплате, например, рефинансируемая во вновь эмитируемые акции, не может классифицироваться в качестве финансовых обязательств. [2]

Долевой инструмент — это договор, предоставляющий право на определенную долю капитала организации, которая выражается стоимостью ее активов, не обремененных обязательствами Величина капитала организации всегда равна стоимости ее активов за вычетом суммы всех обязательств этой организации. [3]

К долевым инструментам относятся обыкновенные акции и опционы эмитента на выпуск обыкновенных акций. Они не порождают обязательства эмитента выплачивать деньги или передавать их владельцам иные финансовые активы. Выплата дивидендов представляет собою распределение части активов, составляющих капитал организации; это распределение и выплаты не являются обязательными для эмитента, Финансовые обязательства эмитента возникают только после решения о выплате дивидендов и только на сумму, причитающуюся к выплате денежными или иными финансовыми активами. Сумма дивидендов, не подлежащая выплате, например, рефинансируемая во вновь эмитируемые акции, не может классифицироваться в качестве финансовых обязательств. [4]

Оценочная стоимость долевого инструмента — опциона на акции ( 2 000 000 — 1 848 115 151 885 дол. [5]

Компенсационные выплаты долевыми инструментами осуществляются по соглашениям с работниками, по которым последние имеют право на получение долевых инструментов выпущенных самой компанией или ее материнской компанией. Иная форма соглашений состоит в том, что величина обязательств компании перед работниками зависит от будущей цены долевых инструментов, выпущенных компанией. [6]

Компенсационные выплаты долевыми инструментами осуществляются по соглашениям с работниками, по которым последние имеют право на получение долевых инструментов, выпущенных самой компанией или ее материнской компанией. Иная форма соглашений состоит в том, что величина обязательств компании перед работниками зависит от будущей цены долевых инструментов, выпущенных компанией. [7]

Такие опционы являются долевыми инструментами, а не финансовыми обязательствами. [8]

Привилегированные акции относятся к долевым инструментам только в тех случаях, когда эмитент не принимает на себя обязательства их выкупа ( погашения) в определенный срок или пожеланию владельца в течение определенного периода. В противном случае, когда эмитент обязан в обозначенный срок передать владельцу привилегированной акции любые финансовые активы, включая денежные средства, и при этом прекратить договорные отношения по данным привилегированным акциям, они классифицируются как финансовые обязательства организации-эмитента. [9]

Привилегированные акции относятся к долевым инструментам только в тех случаях, когда эмитент не принимает на себя обязательства их выкупа ( погашения) в определенный срок или по желанию владельца в течение определенного периода. В противном случае, когда эмитент обязан в обозначенный срок передать владельцу привилегированной акции любые финансовые активы, включая денежные средства и при этом прекратить договорные отношения по данным привилегированным акциям, они классифицируются как финансовые обязательства организации — эмитента. [10]

Признаки по которым классифицируются финансовые обязательства и долевые инструменты, показаны на приведенной ниже схеме. [11]

Из-за того что в этом процессе принимают участие долевые инструменты, компания может выпускать облигации с более низким купоном, поскольку она предоставляет владельцам облигаций бесплатную возможность, которая может стоить значительно больше, чем сама облигация, поскольку стоимость обыкновенных акций растет с ростом прибыльности компании. [12]

Признаки, по которым классифицируются финансовые обязательства и долевые инструменты, показаны на приведенной схеме. [13]

Обыкновенные акции ( common stock) ( 1) — долевые инструменты инвестирования; каждая акция дает право на владение частью собственного капитала корпорации. [14]

Сложные финансовые инструменты состоят из двух элементов: финансового обязательства и долевого инструмента. Например, облигации, конвертируемые в обыкновенные акции эмитента, по сути состоят из финансового обязательства погасить облигацию и опциона ( долевого инструмента) дающего право его обладателю получить в указанный срок обыкновенные акции, которые обязан выпустить эмитент. В одном документе сосуществуют два договорных соглашения. Эти отношения и можно было оформить двумя договорами, но они содержатся в одном. Поэтому, Стандарт, требует раздельного отражения в отчетном балансе сумм, характеризующих финансовое обязательство и, отдельно, долевой инструмент, несмотря на то, что они возникли и существуют в виде единого финансового инструмента. Первичная классификация элементов сложного финансового инструмента сохраняется независимо от возможного изменения будущих обстоятельств и намерений его владельцев и эмитентов. [15]

Страницы: 1 2 3 4

www.ngpedia.ru

Долевые и долговые ценные бумаги. Финансовые инструменты

Грамотный финансовый специалист должен прекрасно разбираться в основных типах ценных бумаг. Но долевые и долговые ценные бумаги не менее часто используются в России. С экономической точки зрения эти бумаги представляют собой имущество. Инвесторы их используют на биржевых торговых площадках и получают прибыль.

Грамотный финансовый специалист должен прекрасно разбираться в основных типах ценных бумаг. Но долевые и долговые ценные бумаги не менее часто используются в России. С экономической точки зрения эти бумаги представляют собой имущество. Инвесторы их используют на биржевых торговых площадках и получают прибыль.

Долговые ценные бумаги — это например банкноты, долговые обязательства и облигации.

Облигации являются инструментом задолженности эмитента облигаций к держателям. Это долговые ценные бумаги, в соответствии с которыми эмитент обязан держателю долга и, в зависимости от условий облигации, обязаны платить им проценты. Проценты выплачиваются, как правило, через фиксированные промежутки времени (полугодовая, годовая, иногда ежемесячно). Очень часто облигации являются оборотными, то есть право собственности на этот инструмент может быть передано на вторичном рынке.

Долговое обязательство является документом, который создает долг или признает это, и это долг без залога. В финансовой сфере, этот термин используется для среднесрочных и долгосрочных долговых инструментов, используются крупными компаниями для взятия денег в долг. В некоторых странах этот термин используется как синоним облигации. Долговое обязательство, таким образом, как свидетельство о займе или облигационного займа подтверждающее тот факт, что компания обязана выплатить указанную сумму с процентами, и, хотя деньги, вырученные от долговых обязательств становятся частью структуры капитала компании, но долговое обязательство не стало уставным капиталом.

На рынке ценных бумаг существуют правила проведения инвестиций. Для получения стабильного дохода, инвесторы приобретают долговые бумаги с доходом, который фиксирован. Вся методика работы на бирже сводится к мониторингу информации и выбору самых привлекательных ценных бумаг. Данные ценные бумаги выпускают крупные предприятия и различные государственные и муниципальные органы.

Долевые ценные бумаги – это акции. Имея акции, вы удостоверяете своё право на долю в капитале предприятия.

Торгуя акциями на биржах, инвесторы извлекают прибыль из разницы цен при покупке и при продаже акций. Политическая обстановка, погодные условия и много других факторов влияют на увеличение или уменьшение стоимости акций. Инвестор может получить как прибыль, так и убыток.

Правильная стратегия инвесторов — это формирование портфеля из долевых и долговых ценных бумаг для равномерного распределения рисков. Как говорится «не кладите все яйца в одну корзинку».

Интерфейс специализированной программы для продажи и покупки акций компаний:

Похожие статьи

www.b-sector.ru