Основные средства в балансе

Актуально на: 21 сентября 2017 г.

Бухгалтерский баланс организации должен отражать ее финансовое положение по состоянию на отчетную дату (п. 18 ПБУ 4/99). Для этого на дату составления отчетности в бухгалтерском балансе должны быть показаны в числе прочего все активы организации. О том, как показать в бухгалтерском балансе объекты основных средств, расскажем в нашей консультации.

Основные средства как долгосрочный актив

Напомним, что в бухгалтерском балансе активы и обязательства в зависимости от срока обращения (погашения) должны подразделяться на краткосрочные и долгосрочные. Как краткосрочные в балансе должны представляться активы и обязательства, срок обращения (погашения) по которым не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Остальные активы и обязательства показываются в балансе как долгосрочные (п. 19 ПБУ 4/99).

Основные средства (ОС) относятся к долгосрочным активам, ведь одно из условий признания актива объектом ОС – это то, что объект предназначен для использования в течение срока свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев (п. 4 ПБУ 6/01).

В бухгалтерском балансе долгосрочные активы иначе именуются внеоборотными. Наряду с основными средствами к внеоборотным активам относятся нематериальные активы, долгосрочные финансовые вложения и иные активы длительного использования.

При этом необходимо иметь в виду, что даже амортизируемые объекты ОС, по которым оставшийся срок полезного использования составил менее 12 месяцев, к краткосрочным активам в целях составления бухгалтерского баланса не относятся и в состав оборотных не переводятся.

Строка баланса для ОС и оценка активов

В бухгалтерском балансе показатели отражаются в нетто-оценке, т. е. за вычетом регулирующих величин (п. 35 ПБУ 4/99). Применительно к объектам основных средств такой регулирующей величиной является их амортизация. Это значит, что в балансе основные средства показываются по первоначальной (восстановительной) стоимости, уменьшенной на амортизацию объектов ОС. Иными словами, в бухбалансе объекты ОС отражаются по остаточной стоимости.

Напомним, что первоначальная (восстановительная) стоимость основных средств учитывается по дебету счета 01 «Основные средства», а накопленная амортизация по ним – про кредиту счета 02 «Амортизация основных средств» (Приказ Минфина от 31.10.2000 № 94н). Это значит, чтобы найти остаточную стоимость объектов ОС (ОС

ОСОСТ = Дебетовое сальдо счета 01 – Кредитовое сальдо счета 02

В действующей форме бухгалтерского баланса для отражения объектов основных средств организации предусмотрена строка 1150 «Основные средства» (Приказ Минфина от 02.07.2010 № 66н).

Обращаем внимание, что считаются основными средствами, но учитываются обособленно те объекты, удовлетворяющие критериям ОС, которые предназначены исключительно для предоставления за плату во временное владение или во временное пользование с целью получения дохода. Они учитываются по дебету счета 03 «Доходные вложения в материальные ценности» (Приказ Минфина от 31.10.2000 № 94н). Но при этом амортизация по ним также начисляется по кредиту счета 02. Поэтому если у организации есть объекты ОС, числящиеся на счете 03, для заполнения строки 1150 из величины накопленной амортизации необходимо вычленить ту часть, которая приходится на основные средства, учтенные по дебету счета 01. На помощь здесь придут данные аналитического учета по счету 02.

А та часть амортизации, которая относится к доходным вложениям в материальные ценности, уменьшает величину таких активов. Они также по остаточной стоимости обособленно отражаются в бухгалтерском балансе не по строке 1150, а по строке 1160 «Доходные вложения в материальные ценности» (Приказ Минфина от 02.07.2010 № 66н).

Также читайте:

glavkniga.ru

Раздел 1. Внеоборотные активы

Тема 1.1. Учет основных средств

1. По какой стоимости включаются основные средства в валюту баланса?

а) по первоначальной;

+б) по остаточной;

в) по восстановительной.

2. Какими проводками отражают приобретение у поставщика оборудования, не требующего монтажа?

а) Д-т01 К-т 60, Д-т19 К-т 60;

+б) Д-т 08 К-т 60, Д-т 19 К-т 60;

в) Д-т 19 К-т 60, Д-т 01 К-т 08.

3. Какой проводкой отражают начисление амортизации основных средств цеха?

а) Д-т 01 К-т 02;

+б) Д-т 25 К-т 02;

в) Д-т 02 К-т 25.

4.Какой бухгалтерской проводкой отражают прибыль от продажи основных средств?

+а) Д-т 91 К-т 99;

б) Д-т 99 К-т 91;

в) Д-т 01 К-т 09.

5. Какими бухгалтерскими проводками отражают списание стоимости выбывшего объекта основных средств?

+а) Д-т 02 К-т 01, Д-т 91 К-т 01;

б) Д-т 91 К-т 02, Д-т 99 К-т 01;

в) Д-т 02 К-т 91, Д-т 91 К-т 01.

6. Как отразить оприходование лома от выбытия основных средств?

а) Д-т 10 К-т 01;

+б) Д-т 10 К-т 91;

в) Д-т 10 К-т 02.

7. Какими бухгалтерскими проводками отражают безвозмездную передачу основных средств?

а) Д-т 91 К-т 01, Д-т 98 К-т 01;

+б) Д-т 02 К-т 01, Д-т 91 К-т 01;

в) Д-т 02 К-т 91, Д-т 98 К-т 01.

8. Как отражается дооценка основных средств производственного назначения?

а) Д-т 01 К-т 83, Д-т 02 К-т 83;

+б) Д-т 01 К-т 83, Д-т 83 К-т 02;

в) Д-т 01 К-т 02.

9.Как отразить приобретение оборудования, требующего монтажа?

а) Д-т 01 К-т 60, Д-т 07 К-т 01;

б) Д-т 08 К-т 60, Д-т 07 К-т 60;

+в) Д-т 07 К-т 60, Д-т 19 К-т 60.

10. Что означают бухгалтерские записи на счетах бухгалтерского учета Д-т сч. 02 «Амортизация основных средств» К-т сч. 01 «Основные средства», субсчет «Выбытие основных средств»:

а) начисление амортизации по поступившим основным средствам, бывшим в

употреблении;

б) начисление амортизации по основным средствам общехозяйственного назначения;

в) отражение уценки основных средств;

+г) списание суммы начисленной амортизации по выбывшим основным средствам?

Тема 1.2. Учет нематериальных активов

Тест

1. Как начисляется амортизация по нематериальным активам?

а) равномерно;

+б) исходя из срока полезного использования и первоначальной стоимости;

в) 50% при поступлении и 50% при списании.

2. В какой оценке отражают НМА в балансе?

а) по первоначальной стоимости;

+б) по остаточной стоимости;

в) по восстановительной стоимости.

3. Какими проводками отражают списание НМА по истечении срока полезного

использования?

+а) Д-т 05 К-т 04, Д-т 91 К-т 04;

б) Д-т 91 К-т 04, Д-т 99 К-т 04;

в) Д-т 04 К-т 91;

4. Какими проводками отражают приобретение НМА у юридического лица?

+а) Д-т 08 К-т 60, Д-т 19 К-т 60, Д-т 04 К-т 08;

б) Д-т 04 К-т 08, Д-т 04 К-т 19;

в) Д-т 04 К-т 76;

г) Д-т 04 К-т 60,

5. В течение, какого периода амортизируются нематериальные активы, если срок их

полезного использования определить невозможно:

а) 2 лет;

б) 5 лет;

+в) 20 лет:

г) 10 лет

6. Какой из способов начисления амортизации не применяется для объектов

нематериальных активов:

а) линейный способ;

б) способ уменьшаемого остатка;

в) пропорционально объему продукции;+г) суммы числа лет полезного использования.

7. Какой проводкой отражают начисление амортизации НМА?

а) Д-т 05 К-т 04;

б) Д-т 04 К-т 05;

+в) Д-т 20 К-т 05;

г) Д-т 05 К-т 20.

8. Деловая репутация фирмы — это

а) совокупность затрат, понесенных в связи с созданием организации;

+б) разница между оценочной стоимостью организации и чистой стоимостью ее

имущества;

в) право на использование фирменного наименования юридического лица?

9. По какой стоимости принимаются к учету НМА, внесенные учредителями в

уставный капитал?

+а) по согласованной;

в) по остаточной.

studfiles.net

НМА в бухгалтерском учете

Актуально на: 12 июля 2017 г.

Нематериальные активы в бухгалтерском учете – это объекты интеллектуальной собственности, которые удовлетворяет определенным условиям признания, а также положительная деловая репутация, возникающая при приобретении предприятия как имущественного комплекса (п.п. 3, 4 ПБУ 14/2007).

Как ведется бухучет НМА

Говоря о нематериальных активах по данным бухучета, можно сказать, что НМА в бухгалтерском учете – это дебетовый остаток по счету 04 «Нематериальные активы» (Приказ Минфина от 31.10.2000 № 94н). Это величина первоначальной или восстановительной (в случае их переоценки) стоимости. Напомним, что первоначальная стоимость НМА при принятии активов к учету отражается такой бухгалтерской записью:

Дебет счета 04 – Кредит счета 08 «Вложения во внеоборотные активы»

Что такое НМА в бухгалтерии на примерах? Это могут быть и программы для ЭВМ, и полезные модели, фирменные наименования и товарные знаки, ноу-хау и др.

Важно помнить, что проверка объектов на соответствие условиям признания НМА крайне важна с точки зрения бухгалтерского учета. Это особенно очевидно на примере бухгалтерских программ. Они не учитываются как НМА, потому что у организации нет исключительных прав на них. А ведь контроль над НМА (наличие прав и ограничений других лиц к активу) – обязательный критерий признания объектов как НМА (п. 3 ПБУ 14/2007).

Напомним, что к остальным условиям признания активов нематериальными относятся:

- объект способен приносить организации экономические выгоды в будущем;

- он предназначен для использования в течение периода свыше 12 месяцев;

- организация не предполагает продажу объекта в течение 12 месяцев;

- первоначальная стоимость объекта может быть достоверно определена;

- возможность идентификации объекта;

- отсутствие у объекта материально-вещественной формы.

Подробнее о синтетическом и аналитическом учете НМА мы рассказывали в отдельной консультации.

Нематериальные активы в балансе — это

Нематериальные активы отражаются в балансе в Разделе I «Внеоборотные активы» по строке 1110 «Нематериальные активы» (Приказ Минфина от 02.07.2010 № 66н).

Что входит в нематериальные активы в балансе? Напомним, что баланс формируется в нетто-оценке, т. е. за минусом регулирующих величин (п. 35 ПБУ 4/99). К таким регулирующим величинам относится и амортизация. Поэтому для нематериальных активов строка баланса 1110 арифметически определяется так:

Строка 1110 = Дебетовое сальдо счета 04 – Кредитовое сальдо счета 05 «Амортизация нематериальны активов»

Это означает, что НМА в балансе отражаются по остаточной стоимости.

В балансе есть еще строка 1130 «Нематериальные поисковые активы». Но отражаемые здесь активы не относятся к нематериальным с точки зрения ПБУ 14/2007, их бухучет ведется в соответствии с ПБУ 24/2011. Нематериальные поисковые активы в балансе – это затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых на определенном участке недр и которые не относятся к приобретению или созданию объекта, имеющего материально-вещественную форму (п.п. 2, 6 ПБУ 24/2011 ). К таким специфическим активам обычно относятся, к примеру, право на поиск и оценку месторождений полезных ископаемых, результаты разведочного бурения, оценка коммерческой целесообразности добычи (п. 8 ПБУ 24/2011).

Также читайте:

glavkniga.ru

Что входит в нематериальные поисковые активы в балансе

Нематериальные активы отражаются в балансе в разделе № 1 «Внеоборотные активы». Какое именно имущество они представляют собой и как учитываются, узнаем из настоящей публикации.

Что входит в нематериальные активы в балансе

Не обладающее вещественной формой, это имущество приносит компании перспективные выгоды в экономическом и производственном плане, т. е. доход. Согласно ПБУ14/2007 нематериальные активы в балансе – это объекты интеллектуальной собственности, программные продукты, лицензии и др. К ним могут относиться:

- разного рода секреты производства;

- научные достижения, произведения искусства и литературные произведения;

- бренды, товарные/торговые знаки;

- изобретения;

- патенты и права на модели, изобретения, промышленные образцы;

- авторские и имущественные права на различные объекты и др.

Кроме того, в составе НМА в балансе учитывается и позитивная деловая репутация, а также и расходы, связанные с основанием компании и признанные долей вклада в уставный капитал предприятия.

Перечисленные нематериальные активы в балансе аккумулируются в строке 1110. Отражается в ней остаточная стоимость НМА, рассчитываемая в бухучете как разность между дебетовым остатком по сч. 04 «НМА» (не учитывая затраты по НИОКР) и кредитовым сальдо по сч. 05 «Амортизация НМА».

С июля 2016 года предприятиям–упрощенцам предоставлено право списывать НМА на расходы при осуществлении затрат, минуя начисление износа.

Нематериальные поисковые активы в балансе

Это имущество также относится к НМА, но для их учета в балансе отведена строка 1130, где фиксируются затраты на поиск, разведку и оценку месторождений полезных ископаемых. Регулирует учет поисковых активов ПБУ 24/2011. Нематериальные поисковые активы в балансе — это:

- право на проведение поисковой и разведывательной деятельности, подтвержденное лицензионно;

- сведения, сформированные в результате различных геофизических изысканий;

- итоги разведывательного бурения/шурфования, сбора проб и образцов, другая специфическая информация о недрах;

- оценка рыночной целесообразности разработок и добычи.

Поисковые нематериальные активы отражаются в балансе и учитываются на счете 08 «Вложения во внеоборотные активы» по остаточной стоимости – дебетовое сальдо по счету 08 на начало периода уменьшают на сумму кредитового остатка по счету 05.

Расходы, формирующие первоначальную стоимость НМА

Затраты на приобретение/создание НМА включают:

- суммы, выплаченные продавцу актива по договору;

- выплаты за выполнение договорных подрядных работ;

- вознаграждения, уплаченные посреднику, усилиями которого актив получен;

- выплаты вознаграждений за консультационные услуги;

- таможенные сборы и пошлины;

- налоги (невозмещаемые) и госпошлины;

- расходы, понесенные при непосредственном создании актива: амортизация, выплаты сотрудникам, обязательства компании, относящиеся к охране окружающей среды и другие затраты, связанные с созданием актива и обеспечением оптимальных условий для его использования и др.

Первоначальная стоимость НМА определяется объединением затрат на их создание либо приобретение. При поступлении НМА на баланс, как доли уставного капитала, оценка осуществляется по решению учредителей.

Компания вправе установить рыночную стоимость на основе итогов экспертной оценки, но может и самостоятельно определить цену. Обычно для оценки НМА используют метод подсчета ожидаемых доходов.

Оценка нематериальных активов в балансе

НМА обладают стоимостью, не имея материального содержания. Поэтому оценка этих активов – весьма сложный процесс. Стоимость НМА особенно в высокотехнологичных компаниях заметно повышает общую стоимость фирмы, а знание их действительной ценности и ее грамотное использование способствуют укреплению рыночных позиций компании.

Нематериальные активы (строка баланса 1110/1130) оцениваются в зависимости от принадлежности к одной из четырех групп:

- промсобственность — патенты на изобретения, промобразцы, достижения, свидетельства на товарные знаки;

- предметы авторского и смежных прав на произведения науки и искусства, программы для электронных устройств, базы данных;

- объекты, составляющие коммерческую тайну — ноу-хау, результаты НИОКР, проектно-конструкторская и другая технологическая документация;

- имущественные права на пользование природными ресурсами.

Оценка НМА подтверждает права собственности и позволяет включить это имущество в состав активов, давая возможность начислять износ и формировать амортизационные фонды.

spmag.ru

Где отражается амортизация в балансе

Актуально на: 19 июля 2017 г.

Что понимается под амортизационными отчислениями, мы рассказывали в нашей консультации. О том, как амортизация отражается в бухгалтерском учете и отчетности, расскажем в этом материале.

Амортизация в бухучете

Амортизацию основных средств (ОС) и нематериальных активов (НМА) начисляют по кредиту счета 02 «Амортизация основных средств» и счета 05 «Амортизация нематериальных активов» соответственно (Приказ Минфина от 31.10.2000 № 94н). А вот дебетуемый счет зависит от того, каким видом деятельности занимается организация, от ее структуры и особенностей Учетной политики в целях бухгалтерского учета, а также от того, где используется амортизируемое имущество. В зависимости от этого начисляемая амортизация может отражаться по дебету следующих счетов:

- 08 «Вложения во внеоборотные активы»;

- 20 «Основное производство»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 44 «Расходы на продажу» и др.

Поясним сказанное на примере. Предположим, торговая организация начисляет амортизацию по товарному знаку: Дебет счета 44 — Кредит счета 05.

А если производственное предприятие начисляет амортизацию оборудования, занятого изготовлением определенного вида продукции: Дебет счета 20 — Кредит счета 02.

Если же, к примеру, грузовой автомобиль занят исключительно в процессе строительства здания, амортизация по автомобилю будет включаться в первоначальную стоимость такого здания, которая формируется на счете 08: Дебет счета 08 – Кредит счета 02.

Амортизация: прямые или косвенные расходы?

Отличие прямых затрат от косвенных мы рассматривали в нашей консультации. Напомним, что прямые – это такие затраты, которые непосредственно связаны с производством определенного вида продукции, а потому могут быть напрямую включены в его себестоимость. В противном случае расходы считаются косвенными. Так и амортизация: если она относится к производству конкретного вида продукции, не требует распределения, а прямо включается в себестоимость продукции, она будет считаться прямой. Если, к примеру, это амортизация общецехового оборудования, которое используется при производстве нескольких видов продукции, то такую амортизацию придется распределить пропорционально какой-либо базе (к примеру, зарплате производственных рабочих). Такая амортизация будет считаться косвенным расходом.

Амортизация: постоянные или переменные затраты?

Мы рассказывали в нашем отдельном материале о том, что такое постоянные и переменные издержки производства. С точки зрения зависимости величины амортизационных отчислений от объема производства, можно сказать, что переменными расходами могут считаться амортизационные отчисления, рассчитываемые по объектам ОС и НМА при использовании способа списания стоимости пропорционально объему продукции (работ) (п.п.18, 19 ПБУ 6/01, п.п.28, 29 ПБУ 14/2007). А амортизация при иных способах ее начисления с определенной долей условности может быть названа постоянным расходом. Несмотря на то, что при иных вариантах начисления амортизация ОС и НМА не зависит от объема производства, постоянной из месяца в месяц ее величина будет только при использовании линейного метода.

Где отражается амортизация в балансе?

Амортизация ОС и НМА накапливается по кредиту пассивных счетов 02 и 05 соответственно. А где амортизация в балансе отражается? Ответ на вопрос, как отразить амортизацию в балансе, содержится в ПБУ 4/99. Там указано, что бухгалтерский баланс должен включать числовые показатели в нетто-оценке, т. е. за вычетом регулирующих величин (п. 35 ПБУ 4/99). Иными словами, отдельно начисленная амортизация в балансе не отражается. Она уменьшает стоимость амортизируемого имущества, по которому начислена. Так, амортизация ОС в балансе уменьшает стоимость ОС, т. е. в балансе основные средства отражают по остаточной стоимости, которую рассчитывают так: Дебетовое сальдо по счету 01 «Основные средства» — Кредитовое сальдо по счету 02.

Соответственно, «нематериальные» амортизационные отчисления в балансе уменьшают стоимость НМА, т. е. нематериальные активы также отражают по остаточной стоимости. Ее находят путем вычитания из дебетового сальдо счета 04 «Нематериальные активы» кредитового сальдо счета 05 на ту отчетную дату, на которую составляется бухгалтерский баланс.

В то же время, исходя из принципа двойной записи, амортизация отражается также по дебету счетов, а значит, в этой части информацию о ней в балансе все же можно найти. К примеру, амортизация производственного оборудования может «скрываться» в строке 1210 «Запасы» (например, в части НЗП или нереализованной готовой продукции), а амортизация ОС, занятых созданием новых объектов ОС или НМА, которые еще не были приняты к учету, будет включаться в сумму по строке 1190 «Прочие внеоборотные активы» и т.д. (Приказ Минфина от 02.07.2010 № 66н).

Амортизация в Отчете о финансовых результатах

В Отчете о финансовых результатах амортизация может быть отражена по разным строкам. Зависит это от того, каким образом она начислялась в бухгалтерском учете. При этом величина амортизационных отчислений зачастую входит в общую сумму строки, т. е. отдельно не выделяется.

К примеру, амортизация ОС или НМА, используемых в процессе оказания услуг, отражается по строке 2120 «Себестоимость продаж» (Приказ Минфина от 02.07.2010 № 66н). По этой же строке отражается часть амортизации производственного оборудования, которая приходится на реализованную часть произведенной с помощью такого оборудования готовой продукции. Амортизация в торговой организации может быть отражена по строке 2210 «Коммерческие расходы», а амортизация имущества, предоставляемого в аренду на несистематической основе – по строке 2350 «Прочие расходы».

Также читайте:

glavkniga.ru

амартизация это актив или пассив

Это пассив, но в балансе показывается в активе. Основные средства в балансе стоят по остаточной стоимости ( первоначальная стоимость-износ) 01 счет -02. Так же и НМА 04-05 счет

Если не ошибаюсь пассив

Счета 02 «Амортизация основных средств» и 05 «Амортизация нематериальных активов» относятся к регулирующим. Регулирующие счета предназначены для корректировки стоимости средств, учет которых ведется на активных счетах. На регулирующих счетах ведется учет амортизации внеоборотных активов. Эти счета пассивные. В балансе основные средства и НМА показываются по фактической стоимости, т. е. по остаточной, которая определяется так: надо из первоначальной стоимости вычесть сумму износа, т. е. по основным срества (счет 01минус счет 02), апо НМА (счет 04минус 05).

народ какой это пассив? где он в пассиве отражается??

В балансе амортизационные счета не отражаются совсем, они влияют на счета 01 и 04, т. е в балансе показывают счета уже с вычтенной амортизацией. 01 счет минус 02, остаток (если есть) в баланс по 01 счету. Потому и говорят с «остаточной стоимостью». Амортизационные счета, конечно же «пассивные», т. е. потрогать физически их нельзя, а вот 01 счет можно потрогать и даже посмотреть на него (но не долго) поэтому он активный счет (это для начинающих бухгалтеров).

Амортизация счет регулирующий контрактивный

в балансе ОС и НМА показываются в активе по остаточной стоимости, т. е. амортизацию отнимаете

touch.otvet.mail.ru

Содержание

1. Введение | стр. 3 | |

2. Бухгалтерский баланс, его строение и содержание | стр. 4 | |

3. Учет основных средств и нематериальных активов и их амортизация | стр. 8 | |

4. Решение задачи (5 вариант) | стр. 17 | |

5. Литература | стр. 18 |

Введение

Рыночные отношения обуславливают объективную необходимость повышение роли бухгалтерского учета в управлении предприятием. Особое место в системе бухгалтерского учета занимают вопросы, связанные с состоянием учета основных средств предприятия. Это связано с тем, что в современных экономических условиях одним из факторов устойчивого развития любой организации, а особенно промышленного предприятия, становится улучшение использования ее имущества. Сформированные на первоначальном этапе деятельности организации основные средства требуют постоянного управления ими.

Среди проблем, выдвинутых практикой перехода к рыночной экономике, и затрагиваемых в экономической литературе, особую актуальность приобретают оценка основных средств и их отражение в бухгалтерском балансе. Точность показателей объема, состояния и движения основных средств, а в известной мере и точность их качественной характеристики во многом зависит от того, на сколько правильно и достоверно проведена их оценка, т.к. неправильная оценка основных средств может не только исказить общую картину имущественного состояния предприятия, но и вызвать неточное исчисление амортизации, а отсюда себестоимости и отпускных цен продукции (работ, услуг), а, следовательно, и доходности, рентабельности и прибыли.

Бухгалтерский баланс, его строение и содержание.

Имущество организации и ее обязательства непрерывно участвуют в сфере производства. Чтобы определить величину всего имущества и обязательств, дать им экономическую оценку за отчетный период, а также оперативно руководить организацией, управлять финансово-хозяйственной деятельностью, необходимо располагать обобщенными данными о ее имуществе и обязательствах. Такое обобщение достигается в процессе составления бухгалтерского баланса.

Бухгалтерский баланс — важнейший источник информации о финансовом положении организации за отчетный период. Он позволяет определить состав и структуру имущества организации, мобильность и оборачиваемость оборотных средств, состояние и динамику дебиторской и кредиторской задолженности, конечный финансовый результат (прибыль или убыток). Бухгалтерский баланс знакомит учредителей, менеджеров и другие заинтересованные стороны, связанные с управлением имуществом, с состоянием организации, показывает, чем владеет собственник, т. е. каков в количественном и качественном отношении запас материальных средств, как он используется и кто принимал участие в создании этого запаса. По бухгалтерскому балансу можно определить, сумеет ли организация в ближайшее время оправдать взятые на себя обязательства перед акционерами, инвесторами, кредиторами, покупателями, продавцами или ей угрожают финансовые затруднения. Данные бухгалтерского баланса широко используются налоговыми инспекциями, кредитными учреждениями, органами статистики и другими пользователями.

Бухгалтерский баланс, составленный на определенную дату, являясь источником информации, представляет собой способ экономической группировки и обобщения имущества организации по составу и размещению, а также по источникам его формирования (собственные и заемные обязательства), выраженный в денежной оценке. Состоит из двух частей — актива и пассива.

По своему строению баланс имеет вид двухсторонней таблицы, в левой части которой отражается предметный состав, размещение и использование имущества организации; она называется активом баланса. Актив признается в бухгалтерском балансе тогда, когда в будущем вероятно получение организацией экономических выгод от этого актива и когда стоимость измерена с достаточной степенью надежности.

Правая часть называется пассивом баланса и показывает величину средств, вложенных в хозяйственную деятельность организации, форму его участия в создании имущества. Эта величина рассматривается как обязательства за полученные ценности или ресурсы. Обязательства признаются в бухгалтерском балансе тогда, когда в результате исполнения соответствующего требования существует вероятность оттока хозяйственных средств, способного принести организации экономические выгоды, и когда величина этих выгод может быть измерена с достаточной степенью надежности. В свою очередь, обязательства группируются:

по собственникам за счет первоначального взноса в уставный капитал и за счет последующего отчисления от прибыли в собственный капитал;

сторонним юридическим и физическим лицам в результате получения заемных средств (привлеченный капитал) — кредитов, займов и кредиторской задолженности.

Каждый отдельный вид имущества в активе и пассиве называется статьей баланса. Так, в активе размещены статьи: основные средства (01), материалы (10), касса (50), расчетные счета (51), валютные счета (52), основное производство (20), полуфабрикаты собственного производства (21) и т. д., а в пассиве — уставный капитал (80), резервный капитал (82), долгосрочные кредиты и займы (67), расчеты с персоналом по оплате труда (70) и др.

Итоги актива и пассива должны быть абсолютно равны, так как обе части баланса показывают одно и тоже имущество, но сгруппированное по разным признакам: в активе — по вещественному составу и его функциональной роли, т. е. в чем оно размещено (основные средства, нематериальные активы, оборудование, капитальные вложения, материалы, готовая продукция, денежные средства и т. д.) и какую функцию оно выполняет в организации; в пассиве — по источникам образования имущества, т. е. от кого и сколько получено средств: от учредителей, от своей организации в виде капитала и прибыли, из бюджета, кредиты от банков и займы от других организаций, от поставщиков и т. д. Таким образом, каждый вид имущества поступает в организацию за счет какого-то источника. Поэтому общая сумма имущества по составу и размещению (актив баланса) обязательно равняется общей сумме источников имущества (пассиву баланса).

Согласно законодательным документам все организации, осуществляющие предпринимательскую деятельность и являющиеся юридическими лицами, независимо от форм собственности (включая организации с иностранными инвестициями) составляют бухгалтерский баланс по единой форме. Статьи баланса заполняются на основании данных Главной книги ряд статей баланса составляется с привлечением данных аналитического учета (ведомостей, журналов-ордеров или иных аналогичных по назначению регистров). Счета, отражающие состояние расчетов, показываются в балансе в развернутом виде: дебетовое сальдо по субсчетам представлено в активе, а кредитовое — в пассиве. Все статьи баланса отражаются на начало и на конец отчетного периода.

Бухгалтерский баланс делится на две части: актив и пассив, каждый из которых состоит из разделов.

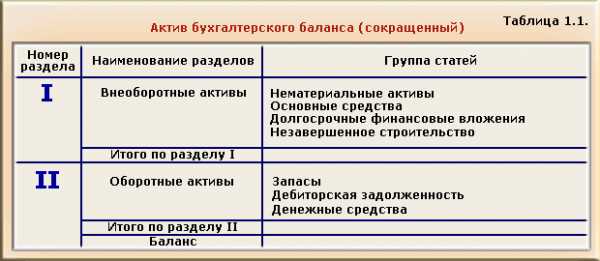

Актив баланса включает следующие разделы:

I. Внеоборотные активы — охватывает нематериальные активы, основные средства, незавершенные капитальные вложения, долгосрочные финансовые вложения, доходные вложения в материальные ценности. Объединение их в одном разделе обусловлено принадлежностью к наименее мобильным (внеоборотным) активам.

II. Оборотные активы — содержит сведения об остатках запасов, призванных обслуживать процессы производства и обращения, затратах в незавершенное производство, а также готовую продукцию и товары. Ведущее место занимают материальные ресурсы, учитываемые на счете 10 «Материалы» (сырье и материалы, покупные полуфабрикаты и комплектующие изделия, конструкции и детали, топливо, тара и тарные материалы, запасные части и др.). Кроме того, в этом разделе отражаются статьи, характеризующие величину налога на добавленную стоимость по приобретенные ценностям, состояние дебиторской задолженности организации, ее кратко срочные финансовые вложения в ценности организации, ее краткосрочные финансовые вложения в ценные бумаги и прочие доходные активы, также наличие денежных средств на счетах в банках и других оборотных активов. Наибольший удельный вес здесь составляют денежные средства и дебиторская задолженность по покупателям и заказчикам.

Группировка

экономических ресурсов в активе баланса

представлена в табл.1.1.

Пассив баланса состоит из трех разделов (табл.1.2.):

III. Капитал и резервы — отражает состав и структуру собственного капитала, включающего различные по своему экономическому содержанию принципам формирования и использования источники финансовых ресурсов организации: уставный капитал, резервный и добавочный капитал, не распределенная прибыль отчетного года (непокрытый убыток), резервы образованные в соответствии с законодательством и учредительными документами.

IV.Долгосрочные обязательства — предназначен для отражения задолженности на отчетную дату по долгосрочным кредитам банков и займам, полученным от других организаций и учреждений.

V. Краткосрочные обязательства — содержит информацию о состоянии расчетов по краткосрочным кредитам банков и займам, а также о наличии кредиторской задолженности и о прочих краткосрочных пассивах. Сюда относятся также статьи 98 «Доходы будущих периодов» и 96 «Резервы предстоящих расходов».

studfiles.net