Должностная инструкция главного бухгалтера и его обязанности

Ниже представлен текст должностной инструкции на должность «главный бухгалтер». Вы можете скопировать инструкцию для дальнейшего редактирования. Если текущая должностная инструкция – это не совсем то, что вы искали, посмотрите другие должностные инструкции раздела «Должностные инструкции бухгалтера».

Внимательно ознакомтесь с должностной инструкцией на предмет пунктов обязанностей, где указаны специфичные направления. Помните, что каждая должностная инструкция составленна под конкретную организацию, которая, вполне возможно, занимается совершенно другим видом деятельности, чем ваша.

Должностная инструкция главного бухгалтера

УТВЕРЖДАЮ

______________________

(Ф.И.О.)

Директор предприятия

(учреждения, организации)

_________________________

Должностная инструкция главного бухгалтера

1. ОБЩИЕ ПОЛОЖЕНИЯ

Главный бухгалтер:

— Осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия.

— Формирует в соответствии с законодательством о бухгалтерском учете учетную политику, исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости.

— Возглавляет работу по подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы, разработке форм документов внутренней бухгалтерской отчетности, а также обеспечению порядка проведения инвентаризаций, контроля за проведением хозяйственных операций, соблюдения технологии обработки бухгалтерской информации и порядка документооборота.

— Обеспечивает рациональную организацию бухгалтерского учета и отчетности на предприятии и в его подразделениях на основе максимальной централизации учетно-вычислительных работ и применения современных технических средств и информационных технологий, прогрессивных форм и методов учета и контроля, формирование и своевременное представление полной и достоверной бухгалтерской информации о деятельности предприятия, его имущественном положении, доходах и расходах, а также разработку и осуществление мероприятий, направленных на укрепление финансовой дисциплины.

— Обеспечивает законность, своевременность и правильность оформления документов, составление экономически обоснованных отчетных калькуляций себестоимости продукции, выполняемых работ (услуг), расчеты по заработной плате, правильное начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, погашение в установленные сроки задолженностей банкам по ссудам, а также отчисление средств на материальное стимулирование работников предприятия.

— Участвует в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводительных затрат.

— Принимает меры по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства. Участвует в оформлении материалов по недостачам и хищениям денежных средств и товарно-материальных ценностей, контролирует передачу в необходимых случаях этих материалов в следственные и судебные органы.

— Принимает меры по накоплению финансовых средств для обеспечения финансовой устойчивости предприятия.

— Осуществляет взаимодействие с банками по вопросам незамедлительной разблокировки расчетного счета размещения свободных финансовых средств на банковских депозитных вкладах (сертификатах) и приобретения высоколиквидных государственных ценных бумаг, контроль за проведением учетных операций с депозитными и кредитными договорами, ценными бумагами.

— Участвует в разработке и внедрении рациональной плановой и учетной документации, прогрессивных форм и методов ведения бухгалтерского учета на основе применения современных средств вычислительной техники.

— Обеспечивает составление баланса и оперативных сводных отчетов о доходах и расходах средств, об использовании бюджета, другой бухгалтерской и статистической отчетности, представление их в установленном порядке в соответствующие органы.

— Оказывает методическую помощь работникам подразделений предприятия по вопросам бухгалтерского учета, контроля, отчетности и экономического анализа.

— Руководит работниками бухгалтерии.

Главный бухгалтер должен знать:

— законодательство о бухгалтерском учете; постановления, распоряжения, приказы, другие руководящие, методические и нормативные материалы вышестоящих, финансовых и контрольно-ревизионных органов по вопросам организации бухгалтерского учета и составления отчетности, а также касающиеся хозяйственно-финансовой деятельности предприятия; гражданское право, финансовое, налоговое и хозяйственное законодательство;

— структуру предприятия, стратегию и перспективы его развития; положения и инструкции по организации бухгалтерского учета на предприятии, правила его ведения; порядок оформления операций и организацию документооборота по участкам учета;

— формы и порядок финансовых расчетов; методы экономического анализа хозяйственно-финансовой деятельности предприятия, выявления внутрихозяйственных резервов; порядок приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей; правила расчета с дебиторами и кредиторами;

— экономику, организацию производства, труда и управления;

— основы технологии производства; рыночные методы хозяйствования; законодательство о труде;

— правила и нормы охраны труда.

2. ДОЛЖНОСТНЫЕ ОБЯЗАННОСТИ ГЛАВНОГО БУХГАЛТЕРА

Главный бухгалтер ОБЯЗАН, осуществляя организацию бухгалтерского учета на основе установленных правил его ведения, обеспечить:

— использование современных средств автоматизации учетно — вычислительных работ, прогрессивных форм и методов бухгалтерского учета;

— полный учет поступающих денежных средств, товарно — материальных ценностей и основных средств, а также своевременное отражение в бухгалтерском учете операций, связанных с их движением;

— достоверный учет исполнения бюджета отделений ПФР, сметы расходов на содержание аппарата отделения;

— точный учет результатов хозяйственно-финансовой деятельности отделения в соответствии с установленными правилами;

— государственное социальное страхование в филиалах ФСС, погашение в установленные сроки задолженности банкам по кредитам (ссудам), отчисление средств в фонды и резервы;

— участие в работе по оформлению материалов по недостачам и хищениям денежных средств и товарно-материальных ценностей и контроль за передачей в надлежащих случаях этих материалов в судебные и следственные органы;

— осуществление (совместно с другими подразделениями и службами) экономического анализа хозяйственно-финансовой деятельности отделения по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, предупреждения потерь и непроизводительных расходов;

— сохранность бухгалтерских документов и их немедленное восстановление, оформление и передачу их в установленном порядке в архив.

Главный бухгалтер совместно с руководителями соответствующих подразделений и служб обязан тщательно контролировать:

— соблюдение установленных правил оформления приемки и отпуска товарно-материальных ценностей;

— правильность расходования фонда оплаты труда, установления должностных окладов, строгое соблюдение штатной, финансовой и кассовой дисциплины;

— соблюдение установленных правил проведения инвентаризации денежных средств, товарно-материальных ценностей, основных фондов, расчетов и платежных обязательств;

— взыскание в установленные сроки дебиторской и погашение кредиторской задолженности, соблюдение платежной дисциплины;

— законность списания с бухгалтерских балансов недостач, дебиторской задолженности и других потерь.

— Главный бухгалтер обязан активно участвовать в подготовке мероприятий, предупреждающих образование недостач и незаконное расходование денежных средств и товарно-материальных ценностей, нарушения финансового и хозяйственного законодательства.

В случае обнаружения незаконных действий должностных лиц (приписки, использование средств не по назначению и другие нарушения и злоупотребления) главный бухгалтер докладывает об этом управляющему отделением для принятия мер.

— Документы, служащие основанием для приемки и выдачи денежных средств и товарно-материальных ценностей, а также кредитные и расчетные обязательства подписываются управляющим отделением и главным бухгалтером или лицами, ими на то уполномоченными. Предоставление права подписания документов этими лицами должно быть оформлено приказом по отделению. Указанные выше документы без подписи главного бухгалтера или лиц, им на то уполномоченных, считаются недействительными и не должны приниматься к исполнению материально ответственными лицами и работниками бухгалтерии отделения.

— В случае разногласий между управляющим отделением и главным бухгалтером по осуществлению отдельных хозяйственных операций документы по ним могут быть приняты к исполнению с письменного распоряжения управляющего отделением, который несет всю полноту ответственности за последствия осуществления таких операций.

— Требования главного бухгалтера по документальному оформлению операций и представлению в бухгалтерию необходимых документов и сведений являются обязательными для всех подразделений и служб отделения.

За невыполнение или нарушение указаний главного бухгалтера, вытекающих из осуществления возложенных на него обязанностей, виновные могут лишаться по распоряжению управляющего отделением премий полностью или частично, а в необходимых случаях привлекаться к ответственности в установленном законом порядке.

3. ПРАВА

— Главный бухгалтер устанавливает служебные обязанности для подчиненных ему работников, с тем чтобы каждый работник знал круг своих обязанностей и нес ответственность за их выполнение. Работники других подразделений и служб, занятые бухгалтерским учетом, по вопросам организации и ведения учета и отчетности подчиняются главному бухгалтеру.

— Назначение, увольнение и перемещение материально ответственных лиц (кассиров, заведующих складами и других) производится по согласованию с главным бухгалтером.

— Договоры и соглашения, заключаемые отделением на получение или отпуск товарно-материальных ценностей и на выполнение работ или услуг, а также приказы и распоряжения об установлении работникам должностных окладов, надбавок к заработной плате и о премировании предварительно рассматриваются и визируются главным бухгалтером.

Главный бухгалтер имеет право:

— требовать от руководителей отделов, а в необходимых случаях и от руководителя отделения принятия мер к усилению сохранности собственности отделения, обеспечению правильной организации бухгалтерского учета и контроля, в частности, пересмотра завышенных и устаревших норм расхода материалов и других норм; улучшения складского хозяйства, надлежащей организации приемки и хранения материалов и других ценностей, повышения обоснованности отпуска этих ценностей для нужд отделения; проведения мероприятий по улучшению контроля за правильностью применения норм и нормативов;

— проверять в структурных подразделениях отделения соблюдение установленного порядка приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей;

— подготавливать предложения о снижении размеров премий или лишении премий руководителей отделов и структурных подразделений, не обеспечивающих выполнения установленных правил оформления первичной документации, ведения первичного учета и других требований по организации учета и контроля.

4. ОТВЕТСТВЕННОСТЬ

Главный бухгалтер несет ответственность в случаях:

— неправильного ведения бухгалтерского учета, следствием чего явились запущенность в бухгалтерском учете и искажения в бухгалтерской отчетности;

— принятия к исполнению и оформлению документов по операциям, которые противоречат установленному порядку приемки, оприходования, хранения и расходования денежных средств, товарно — материальных и других ценностей;

— несвоевременной и неправильной выверки операций по расчетному и другим счетам в банках, расчетов с дебиторами и кредиторами;

— нарушения порядка списания с бухгалтерских балансов недостач, дебиторской задолженности и других потерь;

— составления недостоверной бухгалтерской отчетности по вине бухгалтерии;

— других нарушений положений и инструкций по организации бухгалтерского учета.

Главный бухгалтер несет наравне с руководителем отделения ответственность:

— за нарушение правил и положений, регламентирующих финансово-хозяйственную деятельность;

— за нарушение сроков представления месячных, квартальных и годовых бухгалтерских отчетов и балансов соответствующим органам.

Дисциплинарная, материальная и уголовная ответственность главных бухгалтеров определяется в соответствии с действующим законодательством.

5. ТРЕБОВАНИЯ К КВАЛИФИКАЦИИ

— На должность главного бухгалтера назначаются лица, имеющие высшее профессиональное (экономическое, финансово — экономическое) образование и стаж финансово-бухгалтерской (финансово-экономической) работы на руководящих должностях не менее 5 лет.

— При оценке качества работы главного бухгалтера и решении вопроса о соответствии его занимаемой должности учитывается, что главный бухгалтер:

— всесторонне владеет современной методологией бухгалтерского учета в условиях рыночных отношений;

— знает действующее законодательство и нормативные акты по бухгалтерскому учету, отчетности и анализу финансово-хозяйственной деятельности, банковским операциям и налогообложению;

— систематически повышает свою квалификацию в учебных центрах, на курсах и семинарах с подтверждением соответствующими свидетельствами и сертификатами.

6. РЕЖИМ РАБОТЫ. ПРАВО ПОДПИСИ

— Режим работы Главного бухгалтера определяется в соответствии с Правилами внутреннего трудового распорядка, установленными на предприятии.

— В связи с производственной необходимостью, Главный бухгалтер может выезжать в служебные командировки (в т.ч. местного значения).

— Для решения оперативных вопросов по обеспечению экономической деятельности, Главному инженеру может выделяться служебный автотранспорт.

— Главному бухгалтеру, для обеспечения его деятельности, предоставляется право подписи организационно-распорядительных документов по вопросам, входящим в его функциональные обязанности.

С инструкцией ознакомлен: ______________ /____________

(подпись) (Ф.И.О.)

«__»___________ ____ г.

Для справки:

Должностная инструкция заместителя главного бухгалтера

Должностная инструкция бухгалтера

Должностная инструкция бухгалтера — кассира

Должностная инструкция бухгалтера по банковским операциям

www.buh007.ru

Бухгалтер | Должностная инструкция бухгалтера | Должностные обязанности бухгалтера

Должностная инструкция бухгалтера разработана на основе Квалификационного справочника должностей. Инструкция раскрывает основные должностные обязанности бухгалтера, его права и ответственность, а также требования к квалификации.

Предложенная типовая должностная инструкция бухгалтера может служить основой для разработки должностной инструкции, содержащей более конкретный перечень должностных обязанностей бухгалтера с учетом особенностей предприятия, организации производства, труда и управления, конкретного участка, который ведет бухгалтер, а также прав и ответственности бухгалтера. При необходимости обязанности могут быть распределены между несколькими исполнителями.

Должностная инструкция, в которой четко сформулированы функции бухгалтера, помогает обеспечить непрерывность функционирования финансовой службы и преемственность обязанностей. Указанные в должностной инструкции требования ускоряют процесс введения в должность нового сотрудника.

Должностная инструкция бухгалтера

УТВЕРЖДАЮ

Генеральный директор

Фамилия И.О. ________________

«________»_____________ ____ г.

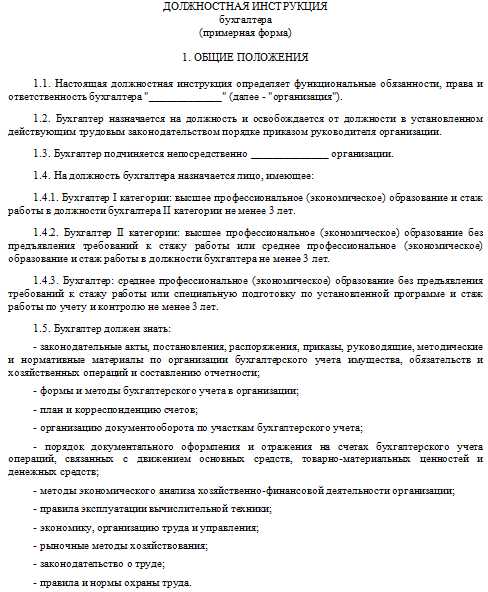

1. Общие положения

1.1. Бухгалтер относится к категории специалистов.

1.2. Бухгалтер назначается на должность и освобождается от нее приказом генерального директора компании по представлению главного бухгалтера.

1.3. Бухгалтер непосредственно подчиняется главному бухгалтеру.

1.4. На время отсутствия бухгалтера его права и обязанности переходят к другому должностному лицу, о чем объявляется в приказе по компании.

1.5. На должность бухгалтера назначается лицо, отвечающее следующим требованиям: высшее или среднее специальное образование, стаж работы по специальности от года, знание компьютерных программ по ведению бухгалтерского учета.

1.6. Бухгалтер должен знать:

- законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухгалтерского учета имущества, обязательств и хозяйственных операций и составлению отчетности;

- формы и методы бухгалтерского учета на предприятии;

- план и корреспонденцию счетов;

- организацию документооборота по участкам бухгалтерского учета;

- порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств;

- методы экономического анализа хозяйственно-финансовой деятельности предприятия;

- правила эксплуатации вычислительной техники;

- экономику, организацию труда и управления;

- рыночные методы хозяйствования;

- законодательство о труде;

- правила и нормы охраны труда.

1.7. Бухгалтер руководствуется в своей деятельности:

- Законодательными актами РФ;

- Уставом компании,

- Правилами внутреннего трудового распорядка, другими нормативными актами компании;

- Положением о бухгалтерии компании;

- Приказами и распоряжениями руководства;

- Настоящей должностной инструкцией.

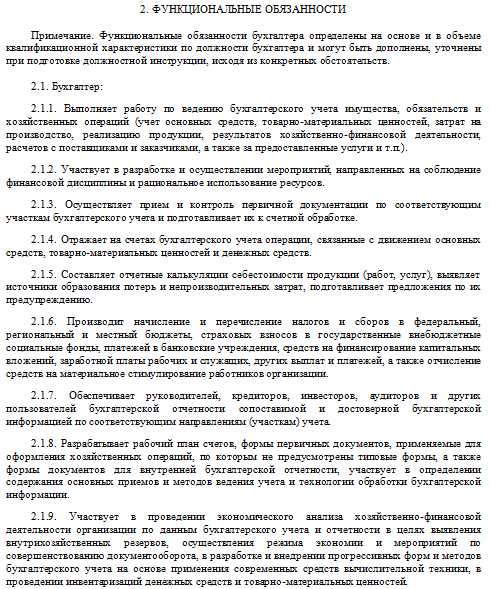

2. Должностные обязанности бухгалтера

Бухгалтер выполняет следующие должностные обязанности:

2.1. Выполняет работу по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций (учет основных средств, товарно-материальных ценностей, затрат на производство, реализации продукции, результатов хозяйственно-финансовой деятельности, расчеты с поставщиками и заказчиками, а также за предоставленные услуги и т.п.).

2.2. Участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов.

2.3. Осуществляет прием и контроль первичной документации по соответствующим участкам бухгалтерского учета и подготавливает их к счетной обработке.

2.4 Отражает на счетах бухгалтерского учета операции, связанные с движением основных средств, товарно-материальных ценностей и денежных средств.

2.5 Составляет отчетные калькуляции себестоимости продукции (работ, услуг), выявляет источники образования потерь и непроизводительных затрат, подготавливает предложения по их предупреждению.

2.6 Производит начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, заработной платы рабочих и служащих, других выплат и платежей, а также отчисление средств на материальное стимулирование работников предприятия.

2.7 Обеспечивает руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по соответствующим направлениям (участкам) учета.

2.8 Разрабатывает рабочий план счетов, формы первичных документов, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности, участвует в определении содержания основных приемов и методов ведения учета и технологии обработки бухгалтерской информации.

2.9 Участвует в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, осуществления режима экономии и мероприятий по совершенствованию документооборота, в разработке и внедрении прогрессивных форм и методов бухгалтерского учета на основе применения современных средств вычислительной техники, в проведении инвентаризаций денежных средств и товарно-материальных ценностей.

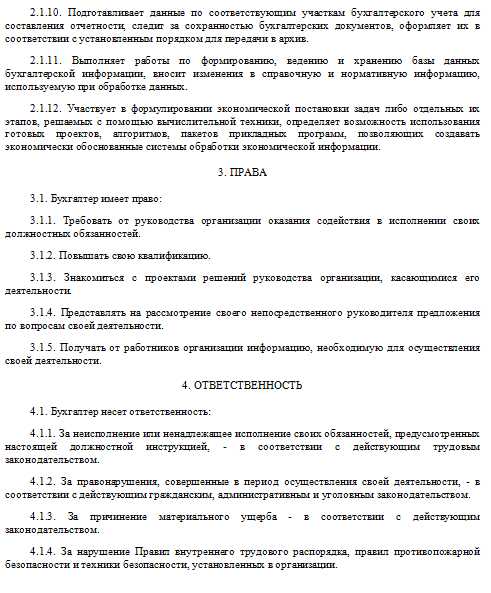

2.10 Подготавливает данные по соответствующим участкам бухгалтерского учета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив.

2.11 Выполняет работы по формированию, ведению и хранению базы данных бухгалтерской информации, вносит изменения в справочную и нормативную информацию, используемую при обработке данных.

2.12 Участвует в формулировании экономической постановки задач либо отдельных их этапов, решаемых с помощью вычислительной техники, определяет возможность использования готовых проектов, алгоритмов, пакетов прикладных программ, позволяющих создавать экономически обоснованные системы обработки экономической информации.

2.13 Выполняет отдельные служебные поручения непосредственного руководителя.

3. Права бухгалтера

Бухгалтер имеет право:

3.1. Получать информацию, в том числе и конфиденциальную, в объеме, необходимом для решения поставленных задач.

3.2. Вносить предложения по совершенствованию работы, связанной с предусмотренными настоящей инструкцией обязанностями.

3.3. В пределах своей компетенции сообщать своему непосредственному руководителю о всех выявленных в процессе своей деятельности недостатках и вносить предложения по их устранению.

3.4. Запрашивать лично или по поручению главного бухгалтера от руководителей подразделений и специалистов информацию и документы, необходимые для выполнения его должностных обязанностей.

3.5. Требовать от руководства предприятия оказания содействия в исполнении своих должностных обязанностей и прав.

4. Ответственность бухгалтера

Бухгалтер несет ответственность:

4.1. За невыполнение или несвоевременное, халатное выполнение своих должностных обязанностей.

4.2. За несоблюдение действующих инструкций, приказов и распоряжений по сохранению коммерческой тайны и конфиденциальной информации.

4.3. За нарушение правил внутреннего трудового распорядка, трудовой дисциплины, правил техники безопасности и противопожарной безопасности.

4.4. За правонарушения, совершенные в процессе осуществления своей деятельности — в пределах, определенных действующим административным, уголовным и гражданским законодательством РФ.

4.5. За причинение материального ущерба — в пределах, определенных действующим трудовым и гражданским законодательством РФ.

Статьи по теме:

Положение о бухгалтерии

Положение о финансовом отделе

Должностная инструкция главного бухгалтера

Посмотреть ближайшие семинары по финансам

alfaseminar.ru

Функциональные и должностные обязанности бухгалтера

Бухгалтер – это специалист, обязанностью которого является документальное ведение хозяйственного и финансового учета на предприятии. В своей работе бухгалтер строго следует установленному регламенту действующего законодательства.

К основным направлениям бухгалтерской деятельности относятся: основные средства, заработная плата, касса, валютные операции и склад.

Кроме этого, на многих крупных предприятиях имеется целый штат высококвалифицированных бухгалтеров, каждый из которых занимается определенным типом деятельности, при этом у каждого бухгалтера есть свои должностные обязанности:

- осуществление бухгалтерского учета;

- прием и контроль за всей первичной документацией;

- расчет заработной платы;

- осуществление операций, которые связаны с движением денежных и основных средств, а также различных товарных и материальных ценностей;

- отчисление денежных средств в службы страхования, налоговую службу, профсоюзные или пенсионные фонды.

Функциональные обязанности бухгалтера:

- умение оперировать большим денежным потоками;

- знание налогового и трудового кодекса;

- работа в специальных бухгалтерских программах;

- обязательное знание основ статистики, экономики и математики.

Квалифицированный бухгалтер, который хорошо разбирается во всех видах бухгалтерского учета и, соответственно, налогового законодательства, – незаменимый работник на предприятии. Такие профессионалы через некоторое время по праву занимают должность главного бухгалтера. Но вследствие этого повышается и ответственность бухгалтера.

Должностные обязанности бухгалтера

В должностные обязанности бухгалтера входит:

- ведение бухгалтерии на предприятии;

- участие в разработке и дальнейших мероприятиях, непосредственно направленных на рациональное и правильное использование ресурсов;

- осуществление приема и проведение контроля первичной документации;

- отражение на счетах операций, связанных с постоянным движением денежных и основных средств, ТМЦ;

- расчет и дальнейшее перечисление налогов и других сборов в местный и федеральный бюджеты, различных платежей в банковские учреждения, страховых взносов во внебюджетные государственные фонды, начисление заработной платы и другое;

- обеспечение инвесторов, кредиторов, руководителей, аудиторов достоверной бухгалтерской отчетностью.

Помимо этого, должностные обязанности бухгалтера включают: разработку рабочего плана счетов; участие в осуществлении экономического анализа финансовой и хозяйственной деятельности организации; обеспечение сохранности документов; формирование, накопление и ведение базы данных по бухгалтерскому учету организации; выполнение отдельных поручений руководителя.

Обязанности бухгалтера по материалам

В зависимости от направления бухгалтерской деятельности, бухгалтеры на предприятии могу осуществлять определенный вид деятельности, поэтому они имеют свои обязанности. В должностные обязанности бухгалтера по материалам входит проводение документальных ревизий хозяйственной деятельности организации по осуществлению бухгалтерского учета имеющегося на предприятии имущества, своевременное оформление полученных результатов ревизии, предоставление необходимых рекомендаций руководителям объектов для устранения обнаруженных причин недостатков и нарушений, осуществление контроля за достоверностью учета основных и материальных средств, оформление приходно-расходные документов, авансовых отчетов и другое.

Бухгалтер несет материальную ответственность перед организацией-работодателем, а также перед государственными и негосударственными органами контроля.

fb.ru

Главный бухгалтер | Должностная инструкция главного бухгалтера | Должностные обязанности главного бухгалтера

Должностная инструкция главного бухгалтера разработана на основе Квалификационного справочника должностей. Инструкция раскрывает основные должностные обязанности главного бухгалтера, его права и ответственность, а также требования к квалификации.

Предложенная типовая должностная инструкция главного бухгалтера может служить основой для разработки должностной инструкции, содержащей более конкретный перечень должностных обязанностей главного бухгалтера с учетом особенностей предприятия, организации производства, труда и управления, а также прав и ответственности главного бухгалтера. При необходимости обязанности могут быть распределены между несколькими исполнителями.

Должностная инструкция, в которой четко сформулированы функции главного бухгалтера, помогает обеспечить непрерывность функционирования финансовой службы и преемственность обязанностей. Указанные в должностной инструкции требования ускоряют процесс введения в должность нового сотрудника.

Рекомендуем посетить финансовые семинары

для экономистов и финансистов.

Расписание на этот квартал >>>

Должностная инструкция главного бухгалтера

УТВЕРЖДАЮ

Генеральный директор

Фамилия И.О. ________________

«_______»_____________ ____ г.

1. Общие положения

1.1. Главный бухгалтер относится к категории руководителей.

1.2. Главный бухгалтер назначается на должность и освобождается от нее приказом генерального директора компании.

1.3. Главный бухгалтер имеет двойное подчинение: подчиняется генеральному директору и финансовому директору.

1.4. На время отсутствия главного бухгалтера его права и обязанности переходят к его заместителю, в случае его отсутствия — к другому должностному лицу, о чем объявляется в приказе по компании.

1.5. На должность главного бухгалтера назначается лицо, отвечающее следующим требованиям: высшее профессиональное образование и стаж бухгалтерско-финансовой работы, в том числе на руководящих должностях, не менее 5 лет.

1.6. Главный бухгалтер должен знать:

- законодательство о бухгалтерском учете;

- основы гражданского права;

- финансовое, налоговое и хозяйственное законодательство;

- нормативные и методические документы по вопросам организации бухгалтерского учета и составления отчетности, хозяйственно-финансовой деятельности организации;

- положения и инструкции по организации бухгалтерского учета, правила его ведения;

- кодексы этики профессионального бухгалтера и корпоративного управления;

- профиль, специализацию и структуру компании, стратегию и перспективы ее развития;

- налоговый, статистический и управленческий учет;

- порядок оформления бухгалтерских операций и организацию документооборота по участкам учета, списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь, приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей, проведения аудиторских проверок;

- формы и порядок финансовых расчетов;

- условия налогообложения юридических и физических лиц;

- правила проведения инвентаризаций денежных средств и товарно-материальных ценностей, расчета с дебиторами и кредиторами, проведения проверок и документальных ревизий;

- порядок и сроки составления бухгалтерских балансов и отчетности;

- современные справочные и информационные системы в сфере бухгалтерского учета и управления финансами;

- методы анализа финансово-хозяйственной деятельности компании; правила хранения бухгалтерских документов и защиты информации;

- передовой отечественный и зарубежный опыт организации бухгалтерского учета;

- экономику, организацию производства, труда и управления; основы технологии производства; законодательство о труде; правила по охране труда.

1.7. Главный бухгалтер руководствуется в своей деятельности:

- законодательством РФ;

- уставом компании;

- правилами внутреннего трудового распорядка, другими нормативными актами компании;

- приказами и распоряжениями руководства;

- настоящей должностной инструкцией.

2. Должностные обязанности главного бухгалтера

Главный бухгалтер выполняет следующие должностные обязанности:

2.1. Организует работу по постановке и ведению бухгалтерского учета компании в целях получения заинтересованными внутренними и внешними пользователями полной и достоверной информации о ее финансово-хозяйственной деятельности и финансовом положении.

2.2. Формирует в соответствии с законодательством о бухгалтерском учете учетную политику исходя из специфики условий хозяйствования, структуры, размеров, отраслевой принадлежности и других особенностей деятельности компании, позволяющую своевременно получать информацию для планирования, анализа, контроля, оценки финансового положения и результатов деятельности компании.

2.3. Возглавляет работу: по подготовке и утверждению рабочего плана счетов бухгалтерского учета, содержащего синтетические и аналитические счета, форм первичных учетных документов, применяемых для оформления хозяйственных операций, форм внутренней бухгалтерской отчетности; по обеспечению порядка проведения инвентаризации и оценки имущества и обязательств, документальному подтверждению их наличия, состояния и оценки; по организации системы внутреннего контроля за правильностью оформления хозяйственных операций, соблюдением порядка документооборота, технологии обработки учетной информации и ее защиты от несанкционированного доступа.

2.4. Руководит формированием информационной системы бухгалтерского учета и отчетности в соответствии с требованиями бухгалтерского, налогового, статистического и управленческого учета, обеспечивает предоставление необходимой бухгалтерской информации внутренним и внешним пользователям.

2.5. Организует работу по ведению регистров бухгалтерского учета на основе применения современных информационных технологий, прогрессивных форм и методов учета и контроля, исполнению смет расходов, учету имущества, обязательств, основных средств, материально-производственных запасов, денежных средств, финансовых, расчетных и кредитных операций, издержек производства и обращения, продажи продукции, выполнения работ (услуг), финансовых результатов деятельности организации.

2.6. Обеспечивает своевременное и точное отражение на счетах бухгалтерского учета хозяйственных операций, движения активов, формирования доходов и расходов, выполнения обязательств.

2.7. Обеспечивает контроль за соблюдением порядка оформления первичных учетных документов.

2.8. Организует информационное обеспечение управленческого учета, учет затрат на производство, составление калькуляций себестоимости продукции (работ, услуг), учет по центрам ответственности и сегментам деятельности, формирование внутренней управленческой отчетности.

2.9. Обеспечивает: своевременное перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в кредитные организации, средств на финансирование капитальных вложений, погашение задолженностей по ссудам; контроль за расходованием фонда оплаты труда, организацией и правильностью расчетов по оплате труда работников, проведением инвентаризаций, порядком ведения бухгалтерского учета, отчетности, а также проведением документальных ревизий в подразделениях организации.

2.10. Принимает участие в проведении финансового анализа и формировании налоговой политики на основе данных бухгалтерского учета и отчетности, в организации внутреннего аудита; подготавливает предложения, направленные на улучшение результатов финансовой деятельности организации, устранение потерь и непроизводительных затрат.

2.11. Ведет работу по обеспечению соблюдения финансовой и кассовой дисциплины, смет расходов, законности списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь.

2.12. Участвует в оформлении документов по недостачам, незаконному расходованию денежных средств и товарно-материальных ценностей, контролирует передачу в необходимых случаях этих материалов в следственные и судебные органы.

2.13. Обеспечивает составление отчета об исполнении бюджетов денежных средств и смет расходов, подготовку необходимой бухгалтерской и статистической отчетности, представление их в установленном порядке в соответствующие органы.

2.14. Обеспечивает сохранность бухгалтерских документов и сдачу их в установленном порядке в архив.

2.15. Оказывает методическую помощь руководителям подразделений и другим работникам организации по вопросам бухгалтерского учета, контроля, отчетности и анализа хозяйственной деятельности.

2.16. Руководит работниками бухгалтерии, организует работу по повышению их квалификации.

3. Права главного бухгалтера

Главный бухгалтер имеет право:

3.1. Устанавливать служебные обязанности для подчиненных ему работников.

3.2. Устанавливать обязательный для всех подразделений и служб компании порядок документального оформления операций и представления в бухгалтерию необходимых документов и сведений.

3.3. Визировать назначения, увольнения, перемещения материально ответственных лиц.

3.4. Рассматривать и визировать заключаемые договоры и соглашения.

3.5. Требовать от руководителей и сотрудников компании принятия мер к усилению сохранности собственности компании, обеспечению правильной организации бухгалтерского учета и контроля.

3.6. Проверять в структурных подразделениях компании соблюдение установленного порядка приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей.

3.7. Действовать от имени бухгалтерии компании, представлять ее интересы во взаимоотношениях с иными структурными подразделениями и другими организациями.

3.8. Вносить на рассмотрение руководства компании предложения по улучшению деятельности бухгалтерии.

4. Ответственность главного бухгалтера

4.1. За невыполнение или несвоевременное, халатное выполнение своих должностных обязанностей.

- своевременное осуществление платежей в наличной и безналичной форме в порядке, определяемом внутренними документами Компании;

- соблюдение законодательства в области бухгалтерского и налогового учета и отчетности;

- соблюдение финансовой и кассовой дисциплины;

- соблюдение технологий и сроков обработки бухгалтерской информации и порядка документооборота;

- законность списания со счетов бухгалтерского учета недостач, дебиторской задолженности и иных потерь;

- сохранность бухгалтерских документов, оформление и сдачу их в установленном порядке в архив;

- полный, достоверный и своевременный учет всех хозяйственных операций Компании;

4.2. Выполнение ключевых показателей деятельности.

4.3. За несоблюдение действующих инструкций, приказов и распоряжений по сохранению коммерческой тайны и конфиденциальной информации.

4.4. За нарушение правил внутреннего трудового распорядка, трудовой дисциплины, правил техники безопасности и противопожарной безопасности.

4.5. Причинение Компании убытков в результате осуществления им своих должностных прав и обязанностей.

Статьи по теме:

Трудовой договор с Главным бухгалтером

Положение о бухгалтерии

Положение о финансовом отделе

Должностная инструкция бухгалтера

Посмотреть ближайшие семинары по финансам

alfaseminar.ru

Образец должностной инструкции главного бухгалтера

Утверждаю …………………………………………

…………………………………………….

(наименование организации)

…………………………………………….

(должность)

…………….………………………………

(ф.и.о.)

«…..» …………………. 20….. г.

м.п.

……………………………………………………………………………..

(наименование, предприятия, организации)

1. Общие положения

1.1. Главный бухгалтер принимается на работу и увольняется с нее приказом директора предприятия.

1.2. Главный бухгалтер непосредственно подчиняется директору предприятия, а по отдельным вопросам согласовывает свою работу с заместителем директора по финансовым вопросам и персоналу.

1.3. На должность главного бухгалтера назначается лицо, имеющее высшее профессиональное (экономическое, финансово-экономическое) образование и стаж финансово-бухгалтерской (финансово-экономической) работы на руководящих должностях не менее ……… лет.

1.4. В своей деятельности главный бухгалтер руководствуется:

— законодательными и нормативными документами, регулирующими вопросы бухгалтерского учета и отчетности;

— методическими материалами по соответствующим вопросам;

— приказами и распоряжениями директора предприятия;

— правилами внутреннего трудового распорядка;

— уставом предприятия;

— настоящей должностной инструкцией.

1.5. Главный бухгалтер должен знать:

— законодательство о бухгалтерском учете;

— гражданское право, финансовое и налоговое законодательство;

— законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы финансовых и контрольно-ревизионных органов по вопросам организации бухгалтерского учета имущества и отчетности по финансово-хозяйственной деятельности предприятия;

— структуру предприятия, формы и методы бухгалтерского учета, формы и порядок документального оформления финансовых расчетов связанных с движением основных средств, товарно-материальных ценностей и денежных средств на предприятии;

— положения, инструкции и правила по организации и ведению бухгалтерского учета на предприятии;

— план и корреспонденцию счетов;

— организацию документооборота по участкам бухгалтерского учета;

— методы экономического анализа хозяйственно-финансовой деятельности предприятия;

— правила эксплуатации современной вычислительной техники для учетно-вычислительных работ и анализа хозяйственно-финансовой деятельности предприятия;

— порядок приемки, учета, хранения и расходования товарно-материальных ценностей и денежных средств;

— особенности налогообложения юридических и физических лиц;

— правила расчета с дебиторами и кредиторами;

— порядок списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь;

— правила проведения документальных ревизий, инвентаризаций денежных средств и товарно-материальных ценностей;

— порядок и сроки составления бухгалтерских балансов и отчетности;

— экономику, организацию труда и управления;

— рыночные методы хозяйствования;

— законодательство о труде;

— правила и нормы охраны труда.

1.6. На время отсутствия главного бухгалтера его обязанности выполняет его заместитель, назначаемый в установленном порядке и несущий полную ответственность за надлежащее исполнение обязанностей главного бухгалтера.

2. Функции

На главного бухгалтера возлагаются следующие функции:

— руководство работниками бухгалтерии и организация работы по повышению их квалификации;

— руководство ведением бухгалтерского учета и составлением отчетности на предприятии;

— разработка и формирование учетной политики на предприятии;

— оказание методической помощи подчиненным работникам по вопросам бухгалтерского учета, контроля и отчетности;

— контроль правильного оформления бухгалтерской документации, своевременного перечисления налогов и сборов в бюджеты разных уровней, платежей в банковские учреждения, составления расчетов по зарплате;

— выявление внутрихозяйственных резервов;

— осуществление мер по снижению непроизводительных затрат и потерь;

— внедрение современных технических средств и информационных технологий бухгалтерского учета;

— контроль соблюдения подчиненными ему исполнителями требований законодательных и нормативных правовых актов по охране труда.

3. Должностные обязанности

Главный бухгалтер осуществляет:

3.1. Организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль использования товарно-материальных, трудовых и финансовых ресурсов предприятия.

3.2. Формирует исходя из структуры и специфики деятельности предприятия учетную политику в соответствии с законодательством о бухгалтерском учете.

3.3. Организует учет имущества и денежных средств, движение поступающих основных средств и товарно-материальных ценностей на счетах бухгалтерского учета.

3.4. Контролирует результаты финансово-хозяйственной деятельности предприятия, исполнение смет расходов, финансовых, расчетных и кредитных операций и своевременное отражение учета операций на счетах.

3.5. Осуществляет контроль:

— соблюдения порядка оформления первичных документов, расчетов и платежных обязательств;

— расходования фонда заработной платы;

— инвентаризаций основных и денежных средств, товарно-материальных ценностей;

— проверок бухгалтерского учета и отчетности;

— документальных ревизий в подразделениях и филиалах предприятия;

3.6. Обеспечивает законность, своевременность и правильное начисление, и перечисление:

— налогов и сборов в федеральный, региональный и местный бюджеты;

— страховых взносов в государственные внебюджетные социальные фонды;

— своевременное погашение задолженностей и текущих платежей банкам;

— средств на финансирование капитальных вложений;

— отчисление средств на материальное стимулирование работников предприятия.

3.7. Принимает меры по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства.

3.8. Обеспечивает:

— законность списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь;

— сохранность бухгалтерских документов, оформление и сдачу их в установленном порядке в архив.

3.8. Принимает участие:

— в разработке и осуществлении мероприятий по соблюдению финансовой дисциплины, смет административно-хозяйственных расходов, рациональному использованию ресурсов;

— в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета с целью выявления внутрихозяйственных резервов и источники образования потерь и непроизводительных затрат;

— в формулировании экономической постановки задач решаемых с помощью вычислительной техники и определяет возможность использования готовых проектов, алгоритмов, пакетов прикладных программ, позволяющих создавать экономически обоснованные системы обработки экономической информации;

— в разработке и внедрении прогрессивных форм и методов бухгалтерского учета с применением современной вычислительной техники и компьютерных программ;

— в оформлении материалов по недостачам и хищениям денежных средств и товарно-материальных ценностей, контролирует передачу, в необходимых случаях, материалов в следственные и судебные органы.

3.9. Возглавляет работу по подготовке и принятию рабочего плана счетов и форм документов внутренней бухгалтерской отчетности, по которым не предусмотрены типовые формы.

3.10. Принимает решения, с целью обеспечения финансовой устойчивости предприятия, о размещении свободных финансовых средств на банковских депозитных вкладах (сертификатах), приобретении высоколиквидных государственных ценных бумаг.

3.11. Осуществляет контроль учетных операций с депозитными и кредитными договорами и ценными бумагами.

3.12. Обеспечивает составление баланса и оперативных сводных отчетов о доходах и расходах, использовании бюджета предприятия, другой бухгалтерской и статистической отчетности и представление их в установленном порядке в соответствующие органы.

3.13. Оказывает методическую помощь по вопросам бухгалтерского учета, контроля и отчетности работникам отделов предприятия.

3.14. Руководит работниками бухгалтерской службы предприятия.

4. Права

Главный бухгалтер имеет право:

4.1. Знакомиться с документами, определяющими его права и обязанности по занимаемой должности, критерии оценки качества исполнения должностных обязанностей.

4.2. Запрашивать от руководителей подразделений и специалистов предприятия информацию и документы, необходимые для выполнения своих должностных обязанностей.

4.3. Давать подчиненным ему сотрудникам обязательные для исполнения указания и поручения.

4.4. Устанавливать должностные обязанности для подчиненных ему работников и работников других отделов, занятых бухгалтерским учетом.

4.5. Вести самостоятельную переписку с государственными, муниципальными и судебными органами в области бухгалтерского и налогового учета.

4.6. Вносить на рассмотрение руководства предложения по совершенствованию хозяйственно-финансовой деятельности предприятия.

4.7. Подписывать и визировать документы в пределах своей компетенции.

4.8. Вносить на рассмотрение директора предприятия представления о назначении, перемещении, увольнении, поощрении работников бухгалтерии или наложении на них взысканий.

4.9. По согласованию с руководителем предприятия для консультаций, подготовки заключений, рекомендаций и предложений привлекать экспертов и специалистов в области бухгалтерского и налогового учета.

4.10. Требовать от директора предприятия оказания содействия в исполнении своих должностных обязанностей и прав.

4. Ответственность

Главный бухгалтер несет ответственность:

— за последствия принятых им решений, выходящих за пределы его полномочий, установленных действующим законодательством РФ, уставом предприятия, иными нормативными правовыми актами;

— за ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией, в пределах, определенных действующим трудовым законодательством РФ;

— за правонарушения, совершенные в процессе осуществления своей деятельности, в пределах, определенных действующим административным, уголовным и гражданским законодательством РФ;

— за причинение материального ущерба в результате его финансово-хозяйственной деятельности в пределах, определенных действующим трудовым и гражданским законодательством РФ.

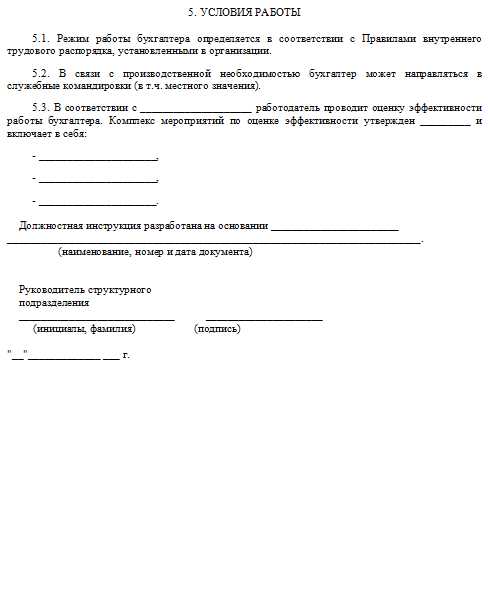

5. Условия работы

5.1. Режим работы Главного бухгалтера определяется в соответствии с Правилами внутреннего трудового распорядка, установленными на предприятии.

5.2. В связи с производственной необходимостью Главный бухгалтер может направляться в служебные командировки.

6. Прочее

Настоящая должностная инструкция разработана и утверждена в соответствии с положениями Трудового кодекса РФ и иных нормативных актов регулирующих трудовые правоотношения в РФ.

Согласовано:

Начальник юридического отдела

……………….…………… / ……….… «……» ………………………20 …. г./> (ф.и.о. / подпись)

с должностной инструкцией ознакомлен

……………….…………… / ……….… «……» ………………………20 …. г./> (ф.и.о. / подпись)

alfa-form.ru

Должностные обязанности и функции бухгалтера

Главная > бухучет > Обязанности и функции бухгалтера + должностная инструкция в 2019 годуПрофессия бухгалтера состоит из набора сложных и ответственных функций и обязанностей, именно данная должность является составляющим трех китов любого предприятия – отчетность, ведение учета и управленческий анализ. Ниже разберем функциональные и должностные обязанности бухгалтера, также приведена для скачивания должностная инструкция данного работника.

Кто такой бухгалтер

Рекомендуем прочитать статью – бухгалтер – работа на все времена!

Это специалист, в руках которого находятся все финансовые операции предприятия, а также отчетность и учет.

У этой профессии имеются свои преимущества и недостатки, так как она сложная, требующая предельного внимания, использования навыков, эрудиции, знания законов, но все это компенсируется высокой зарплатой и доступностью расти по карьерной лестнице.

Именно от этого человека зависит вся финансовая жизнь предприятия, начиная от руководителя, для которого очень важно, чтобы все доходы/расходы выполнялись своевременно и правильно, заканчивая рабочими, зарплата которых – ее наполнение и своевременная выплата находятся в руках главбуха.

Примеры готовых резюме для бухгалтера скачайте здесь.

Функции и должностные обязанности бухгалтера

Обязанностей у данного специалиста достаточно много, и это не удивительно, учитывая специфику работы.

Среди большого перечня должностных обязанностей бухгалтера доступно выделить основные:

- Обязательный контроль уровня зарплаты коллектива, проводить ежегодную индексацию, распределять зарплату и начислять ее;

- Бухгалтер обязан заниматься подготовкой и сдачей отчетности в различные органы, при этом соблюдение сроков и подача неискаженных данных – это его прямые функции;

- Оптимизация налоговых отчислений – важная обязанность должности;

- Работник в должности бухгалтер должен постоянно контролировать движение и содержание первичной документации, такой как оборотно-сальдовые ведомости, накладные, как товарно-транспортные, так и налоговые;

- Проведение экспортных и импортных операций – данная должностная обязанность присутствует, если компания взаимодействует с иностранными поставщиками или покупателями.

При всех своих должностных и функциональных обязанностях данный специалист обязан сохранять в своей деятельности конфиденциальность. Как правило, с бухгалтером заключается договор о неразглашении тайны организации. Кроме того, данный пункт включают в трудовой договор, заключаемый при приеме на работу работника на должность бухгалтера.

На практике бухгалтер может иметь как широкий круг обязанностей, так и выполнять определенные функции в конкретном направлении бухгалтерского или налогового учета. Крупные компании, имеют большой штат бухгалтеров во главе с главбухом. Каждый отдельный специалист имеет свой ограниченный круг обязанностей. Например, бухгалтер по заработной плате будет иметь функции, связанные с расчетами с персоналом. Бухгалтер по материальной группе, будет вести учет поступления и отпуска МПЗ. Специалист по сдаче бухгалтерской и налоговой отчетности будет иметь должностные обязанности, связанные с подготовкой и подаче в органы отчетов, деклараций.

Главбух, помимо прочего, может иметь руководящие обязанности, связанные с контролем подчиненных ему рядовых специалистов.

Небольшие компании могут иметь одного бухгалтера, который будет заниматься всей учетной деятельности, или не иметь его вовсе. В последнем случае функции и должностные бухгалтерские обязанности на себя берет руководитель.

Обязанности в управлении учетной политикой компании

За правильность учета и его реализацию в полной мере несет бухгалтер предприятия. Данные обязанности доступно распределить в следующей последовательности:

- Рациональное ведение бухгалтерского и налогового учета согласно современным требованиям и с внедрением технологических достижений;

- Предложения по обеспечению финансовой политики;

- Предоставление полной и реальной оценки финансовой деятельности компании по первому требованию владельца или учредителей;

- Отсутствие необходимости корректировать документы отчетности – она должна на первичном этапе иметь точные данные;

- Полное отсутствие замечаний по ведению финансовой, кассовой и штатной дисциплины.

Правильная пропорция в ведении хозяйственной и финансовой деятельности организации обеспечивает полное отсутствие штрафных санкций, проверок и прочих мероприятий, которые приводят к сбою в общем рабочем процессе.

При этом если речь идет не о штатном бухгалтере, а о главном специалисте предприятия, то в его должностные обязанности еще входит и контроль над вверенной службой. В этом случае функции расширяются, добавляются такие обязанности должности как:

- Проверка своевременного отражения на счетах компании финансовых и хозяйственных операций;

- Контроль учета по депозитам/кредитам предприятия, ценным бумагам;

- Контроль регламента работы с персонализацией данных и соблюдения конфиденциальности;

- Соблюдение требований локальных внутренних актов организации.

Бесплатная юридическая консультация

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Образцы должностной инструкции бухгалтера

Содержание документа будет зависеть от специалиста, ниже предложено несколько образцов оформления должностной инструкции для бухгалтера. Представлены примерные формы, которые можно использовать в качестве шаблона для разработки своей инструкции.

Как выглядит инструкция для должности рядового бухгалтера:

Страница 1

| Страница 2

|

Страница 3

| Страница 4

|

Этот и другой образец инструкции можно скачать бесплатно по ссылкам ниже.

Скачать образец должностной инструкции для:

Требования к должности

В первую очередь, при приеме на работу подобного специалиста большое внимание уделяется его образованию и опыту.

Важно: соискатель на должность бухгалтера должен обладать экономическим или финансовым высшим образованием.

При этом особое внимание будет уделяться тем кандидатам, которые буду иметь какие-либо преимущества перед остальными в виде:

- Аттестации в качестве аудитора или профессионального бухгалтера, но ее не столь просто получить, так как необходимо посетить лекции и сдать экзамен;

- Выпуска из знаменитых вузов;

- Наличия красного диплома и прочее.

При этом особое внимание уделяется эрудиции претендента в законодательной сфере, проявления его интереса к новшествам, как в бухгалтерии, так и в законодательных актах.

Ответственность работника

Бухгалтер полностью ответственен – дисциплинарно, материально, а в особых случаях и уголовно.

Ответственность может наступить в следующих случаях:

- Ненадлежащие исполнение прямых профессиональных обязанностей;

- Причинение материального ущерба предприятию;

- Искажение данных учетной документации;

- Разглашение внутренней информации, компрометация электронных ключей;

- Нарушение внутренней дисциплины предприятия.

Материальная, дисциплинарная, административная и уголовная ответственность бухгалтера в 2017 – 2018 году – читайте здесь.

Плюсы и минусы профессии бухгалтер

Как уже говорилось, эта профессия обладает большими преимуществами, но и внушительным списком недостатков.

Среди плюсов должности можно назвать:

- Востребованность на рынке труда при наличии высоких навыков;

- Нормированный рабочий график;

- Возможность получить достаточно высокий уровень образования, так как перечень учреждений, выпускающих подобных специалистов всегда обширен;

- Возможность дополнительно зарабатывать, так как существует масса людей, нуждающихся в бухгалтерских услугах;

- Высокое вознаграждение трудов;

- Повышение квалификации для карьерного роста.

Но есть и минусы, связанные со спецификой профессии:

- Постоянный контроль в изменениях законодательства, так как любые упущения подобных изменений фатальны;

- Ведение учетной политики только после согласования с руководством и с учетом его требований;

- Учет нюансов законодательства, так как многие законы, относящиеся к одной теме, противоречат друг другу;

- Работа полностью лишена творчества, следует действовать согласно регламенту;

- Бухгалтер может постоянно терять в финансовом плане, так как любые штрафные санкции касаются его лично.

Чтобы иметь репутацию отличного бухгалтера и ведущего специалиста, что, несомненно, приведет к востребованности, необходимо постоянно усовершенствоваться, данная профессия не терпит абсолютной консервативности, следует идти в ногу со временем, проявлять любознательность остроту ума.

Хотите стать успешным бухгалтером? Вам сюда.

Оцените качество статьи. Мы хотим стать лучше для вас:

buhland.ru

Должностная инструкция главного бухгалтера | Должностные обязанности главного бухгалтера, образец должностной инструкции главного бухгалтера — Rabota.ru

Наш образец должностной инструкции главного бухгалтера подойдет средним и большим компаниям, в которых бухгалтерия состоит из нескольких человек. Мы сделали акцент на должностных обязанностях главного бухгалтера, связанных с руководством и разработкой общих принципов работы бухгалтерии. Еще важный нюанс должностной инструкции главного бухгалтера — более «обстоятельный» (по сравнению с другими должностными инструкциями) раздел «Права».

Скачать в .doc

К списку должностных инструкций

Должностная инструкция главного бухгалтера

УТВЕРЖДАЮ

Генеральный директор

Фамилия И.О. ________________

«________»_____________ ____ г.

1. Общие положения

1.1. Главный бухгалтер относится к категории руководителей.

1.2. Главный бухгалтер назначается на должность и освобождается от нее приказом генерального директора компании.

1.3. Главный бухгалтер подчиняется непосредственно генеральному директору.

1.4. На время отсутствия главного бухгалтера его права и обязанности переходят к его заместителю, в случае его отсутствия – к другому должностному лицу, о чем объявляется в приказе по организации.

1.5. На должность главного бухгалтера назначается лицо, отвечающее следующим требованиям: образование – высшее профессиональное, стаж финансово-бухгалтерской работы, в том числе на руководящих должностях, не менее 5 лет.

1.6. Главный бухгалтер должен знать:

— законодательство о бухгалтерском учете;

— нормативные материалы вышестоящих, финансовых и контрольно-ревизионных органов по вопросам организации бухгалтерского учета и составления отчетности, а также касающиеся финансово-хозяйственной деятельности предприятия;

— гражданское право, финансовое, налоговое и хозяйственное законодательство;

— положения и инструкции по организации бухгалтерского учета на предприятии, правила его ведения;

— порядок оформления операций и организацию документооборота по участкам учета;

— формы и порядок финансовых расчетов;

— методы экономического анализа хозяйственно-финансовой деятельности предприятия, выявления внутрихозяйственных резервов;

— порядок приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей;

— правила проведения инвентаризации имущества и обязательств;

— порядок и сроки составления бухгалтерской, налоговой, статистической отчетности.

1.7. Главный бухгалтер руководствуется в своей деятельности:

— законодательными актами РФ;

— Уставом компании, Правилами внутреннего трудового распорядка, другими нормативными актами компании;

— приказами и распоряжениями руководства;

— настоящей должностной инструкцией.

1.8. Главному бухгалтеру запрещается принимать к исполнению и оформлению документы по операциям, которые противоречат законодательству. В случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю полноту ответственности за последствия осуществления таких операций.

2. Должностные обязанности главного бухгалтера

Главный бухгалтер выполняет следующие должностные обязанности:

2.1. Руководит работниками бухгалтерии организации.

2.2. Согласовывает назначение, увольнение и перемещение материально ответственных лиц организации.

2.3. Возглавляет работу по подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы, разработке форм документов внутренней бухгалтерской финансовой отчетности организации.

2.4. Согласовывает с директором направления расходования средств с рублевых и валютных счетов организации.

2.5. Осуществляет экономический анализ хозяйственно-финансовой деятельности организации по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, предупреждения потерь и непроизводительных расходов.

2.6. Участвует в подготовке мероприятий системы внутреннего контроля, предупреждающих образование недостач и незаконное расходование денежных средств и товарно-материальных ценностей, нарушения финансового и хозяйственного законодательства.

2.7. Подписывает совместно с руководителем организации или уполномоченными на то лицами документы, служащие основанием для приемки и выдачи денежных средств и товарно-материальных ценностей, а также кредитные и расчетные обязательства.

2.8. Контролирует соблюдение порядка оформления первичных и бухгалтерских документов, расчетов и платежных обязательств организации.

2.9. Контролирует соблюдение установленных правил и сроков проведения инвентаризации денежных средств, товарно-материальных ценностей, основных фондов, расчетов и платежных обязательств.

2.10. Контролирует взыскание в установленные сроки дебиторской и погашение кредиторской задолженности, соблюдение платежной дисциплины.

2.11. Контролирует законность списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь.

2.12. Организует своевременное отражение на счетах бухгалтерского учета операций, связанных с движением имущества, обязательств и хозяйственных операций.

2.13. Организует учет доходов и расходов организации, исполнения смет расходов, реализации продукции, выполнения работ (услуг), результатов хозяйственно-финансовой деятельности организации.

2.14. Организует проведение проверок организации бухгалтерского учета и отчетности, а также документальных ревизий в структурных подразделениях организации.

2.15. Обеспечивает составление достоверной отчетности организации на основе первичных документов и бухгалтерских записей, представление ее в установленные сроки пользователям отчетности.

2.16. Обеспечивает правильное начисление и своевременное перечисление платежей в федеральный, региональный и местный бюджеты, взносов на государственное социальное, медицинское и пенсионное страхование, осуществление своевременных расчетов с контрагентами и по заработной плате.

2.17. Разрабатывает и осуществляет мероприятия, направленные на укрепление финансовой дисциплины в организации.

3. Права главного бухгалтера

Главный бухгалтер имеет право:

3.1. Устанавливать служебные обязанности для подчиненных ему работников.

3.2. Устанавливать обязательный для всех подразделений и служб организации порядок документального оформления операций и представления в бухгалтерию необходимых документов и сведений. (Списки должностных лиц, на которых возлагается обязанность составления первичных документов и которым предоставляется право их подписи, согласовываются с главным бухгалтером.)

3.3. Согласовывать назначения, увольнения и перемещения материально ответственных лиц.

3.4. Рассматривать и визировать договоры и соглашения, заключаемые организацией.

3.5. Требовать от руководителей отделов, в необходимых случаях и от руководителя организации, принятия мер к усилению сохранности собственности организации, обеспечению правильной организации бухгалтерского учета и контроля.

3.6. Проверять в структурных подразделениях организации соблюдение установленного порядка приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей.

3.7. Действовать от имени бухгалтерии организации, представлять ее интересы во взаимоотношениях с иными структурными подразделениями организации и другими организациями по финансово-хозяйственным и иным вопросам.

3.8. Вносить на рассмотрение руководства организации предложения по улучшению деятельности бухгалтерии.

4. Ответственность главного бухгалтера

Главный бухгалтер несет ответственность:

4.1. За невыполнение и/или несвоевременное, халатное выполнение своих должностных обязанностей.

4.2. За несоблюдение действующих инструкций, приказов и распоряжений по сохранению коммерческой тайны и конфиденциальной информации.

4.3. За нарушение правил внутреннего трудового распорядка, трудовой дисциплины, правил техники безопасности и противопожарной безопасности.

К списку должностных инструкций

www.rabota.ru