Единая упрощенная декларация за полугодие

Раздел обновлен 26 июля 2019 г.

| Срок сдачи истек 22 июля 2019 г. |

Единая упрощенная декларация: кто сдает

Такую декларацию могут подать организации и ИП, у которых в отчетного периода не было движения денег по счету в банке (в кассе) и не имеющие объекта налогообложения по отдельным налогам.

Важно отметить, что представление единой упрощенной декларации (ЕУД) — право, а не обязанность. То есть вместо ЕУД можно сдать нулевые декларации по соответствующим налогам.

Единая упрощенная декларация: бланк

Скачать бланк единой упрощенной декларации можно через систему КонсультантПлюс.

ЕУД: за какой период можно представить

Единаю упрощенную декларацию можно подать по итогам I квартала, полугодия, 9 месяцев и года (п.2 ст.80 НК РФ).

Единая упрощенная декларация: в какую ИФНС представлять:

ЕУД подается:

— в ИФНС по месту учета организации;

— в ИФНС по месту жительства ИП.

Единая упрощенная декларация: сроки

Если организация/ИП не подаст Единую упрощенную декларацию и при этом не представит декларации по тем налогам, указание на которые могло бы быть в ЕУД, то налоговики оштрафуют организацию/ИП за несдачу не ЕУД, а именно деклараций по налогам.

Заполнение Единой упрощенной декларации

Порядок заполнения ЕУД вы найдете в Приложении № 2 к Приказу Минфина РФ от 10.07.2007 N 62н. Кроме того, заполнить Единую упрощенну декларацию вам помогут наши статьи:

А с образцом заполнения декларации можно ознакомиться здесь.

Единая упрощенная декларация: кто сдает

Такую декларацию могут подать организации и ИП, у которых в отчетного периода не было движения денег по счету в банке (в кассе) и не имеющие объекта налогообложения по отдельным налогам.

Важно отметить, что представление единой упрощенной декларации (ЕУД) — право, а не обязанность. То есть вместо ЕУД можно сдать нулевые декларации по соответствующим налогам.

Единая упрощенная декларация: бланк

Скачать бланк единой упрощенной декларации можно через систему КонсультантПлюс.

ЕУД: за какой период можно представить

Единаю упрощенную декларацию можно подать по итогам I квартала, полугодия, 9 месяцев и года (п.2 ст.80 НК РФ).

Единая упрощенная декларация: в какую ИФНС представлять:

ЕУД подается:

— в ИФНС по месту учета организации;

— в ИФНС по месту жительства ИП.

Единая упрощенная декларация: сроки

Представить ЕУД нужно не позднее 20 числа месяца, следующего за отчетным периодом (п.2 ст.80 НК РФ).

Если организация/ИП не подаст Единую упрощенную декларацию и при этом не представит декларации по тем налогам, указание на которые могло бы быть в ЕУД, то налоговики оштрафуют организацию/ИП за несдачу не ЕУД, а именно деклараций по налогам.

Заполнение Единой упрощенной декларации

Порядок заполнения ЕУД вы найдете в Приложении № 2 к Приказу Минфина РФ от 10.07.2007 N 62н. Кроме того, заполнить Единую упрощенну декларацию вам помогут наши статьи:

А с образцом заполнения декларации можно ознакомиться здесь.

Чем утверждена форма

Посмотреть форму

Единая (упрощенная) налоговая декларация

Уточненная отчетность

При подаче уточненки за полугодие используйте указанную выше форму, а не действующую в настоящее время!

glavkniga.ru

Как заполнить единую упрощенную декларацию за 9 месяцев 2014 года

Предполагается, что компания не получит выручку от своей деятельности и не будет оплачивать товары и услуги своим контрагентам. Если произойдет хотя бы одна операция, фирма потеряет возможность отчитываться по упрощенной форме. Возможна ситуация, когда для выполнения этого условия предприятие поручает оплатить текущие налоги подотчетному лицу наличными. Если наличные будут предоставлены из кассы, то налицо факт налично-денежных отношений. Если фирма попросит своего сотрудника оплатить из собственных средств, то налоги не будут считаться уплаченными (письмо Минфина России от 18.11.2011 № 03-02-07/1-396).

В другом письме ведомство сказало, что наличные деньги могут быть приняты в уплату налогов банками только от физических лиц (письме от 16.12.2009 № 03-02-07/2-207). Доверенное лицо фирмы, действуя от ее имени и за ее счет, не вправе уплачивать налоги наличными денежными средствами.

Таким образом, соблюдение данного пункта является принципиально важным для наличия возможности представления упрощенной декларации.

2. Отсутствие объекта налогообложения.

Это актуально для налога на прибыль, НДС и УСН. Для других налогов это не принципиально важно. Например, компания не имеет в собственности недвижимого имущества, учитываемого на 01 счете, в результате чего освобождена от обязанностей по уплате налога на имущество и представлению соответствующей декларации, что подтверждается Минфином России (письмо от 08.02.2010 г. № 3-3-05/128). Следовательно, фирме нет смысла подавать единую упрощенную декларацию. Идентичная ситуация с земельным и транспортным налогом. НДФЛ, к сожалению, нельзя предоставлять в упрощенной форме. В Письме от 21 марта 2008 г. № 04-2-02/1021@ ФНС отметила, что в части НДФЛ оснований для подачи единой (упрощенной) декларации нет. Что касается ЕНВД, то нулевые декларации по этому налогу вообще не предусмотрены, так как налог рассчитывается из вмененного, а не фактического дохода (письмо Минфина России от 23.04.2012 № 03-11-11/135). Как заполнять и сдатьЕсли компания выполняет все вышеперечисленные условия, то возникает вопрос правильного заполнения этой декларации. Единая упрощенная декларация содержит две страницы. Причем второй лист заполняется сведениями о физическом лице, не являющемся ИП, которые указываются им в случае неотражения на странице 001 ИНН. Организации и ИП ее не формируют вообще.

На первом листе сверху указывается ИНН, КПП фирмы или ИНН ИП, а также вид документа — «1» — первичный, «3» – корректирующий, отчетный период, коды ОКВЭД, ОКАТО. Следующий наиболее важный элемент – эта таблица, в которой указываются налоги, по которым компания отчитывается. Эти налоги идут в порядке нумерации главы налога в НК РФ. Так, например, НДС идет раньше налога на прибыль – 21 глава, потом 25 глава НК РФ.

- за квартал — «3»;

- за полугодие — «6»;

- за 9 месяцев — «9»;

- за год — «0».

Стоимостные показатели не используются при заполнении данной формы.

Достоверность сведений, а также их полнота подтверждается собственноручной подписью руководителя компании и печатью.

Если же декларацию представляет и подписывает уполномоченное лицо от фирмы, то, помимо своей фамилии, имени, отчества нужно указать документ, подтверждающего его полномочия. Декларация заполняется ручкой любого цвета, кроме красного. Возможна распечатка уже заполненной декларации.

Сдать такую декларацию необходимо по месту регистрации или физического лица не позднее 20-го числа месяца, следующего за истекшими кварталом, полугодием, девятью месяцами, календарным годом

Важным моментом при использовании данной декларации является текущий и последующий контроль за наличием и отсутствием денежных операций и объектов налогообложения. Возможно внезапное обнаружение того или иного обстоятельства в прошлом периоде, препятствующего применению единой упрощенной декларации. Тогда компания обязана подать корректирующую отчетность по каждому из требуемых налогов за прошлый период.

Существенным является срок подачи таких деклараций. Если представить их позже установленного Налоговым кодексом РФ времени, то к фирме могут быть применены штрафы по статье 120 – грубое нарушение учета доходов и расходов, а также по 122 – неуплата налога. Если успеть и подать их в установленные сроки, то штрафов можно избежать. Когда будет доказан факт неправомерного представления единой упрощенной декларации, то фирму могут привлечь к ответственности по статье 119 НК РФ – непредставление соответствующей декларации.

www.buhday.ru

Заполнение и сдача единой упрощенной налоговой декларации за 3 квартал 2019 года

Когда представляется и какую отчетность заменяет ЕУД?

Порядок представления единой налоговой декларации за 9 месяцев 2019 года

Правила заполнения ЕУД

Что указывается на первом листе ЕУД?

Сведения о декларируемых налогах. Образец заполнения ЕУД

Что указывается на втором листе ЕУД?

Когда представляется и какую отчетность заменяет ЕУД?

Представление налоговой отчетности в установленные сроки — это одна из обязанностей, возложенных на налогоплательщика п. 4 ст. 23 НК РФ. Причем исполнить ее лица, признаваемые плательщиками налогов, должны независимо от налогооблагаемых операций в отчетном периоде.

В случае отсутствия таких операций налогоплательщик представляет нулевую декларацию. А при соблюдении некоторых условий подача нескольких нулевых деклараций может быть заменена единой налоговой декларацией (ЕУД). Такими условиями является отсутствие:

- объектов налогообложения в отчетном периоде;

- движения наличных или безналичных денег.

Единая декларация может заменить нулевые отчеты по налогу на прибыль, добавленную стоимость, УСН и ЕСХН.

Лица, применяющие ЕНВД, при отсутствии деятельности на этом режиме, должны сняться с налогового учета согласно п. 3 ст. 346.28 НК РФ. Налогоплательщики, не снявшиеся с учета, считаются отчитывающимися и уплачивающими налог в полном объеме. Данная позиция поддерживается и рядом писем Минфина РФ, в частности письмом от 30.01.2015 № 03-11-11/3564.

А вот подавать нулевые декларации 6-НДФЛ и 2-НДФЛ, согласно письмам ФНС РФ от 23.03.2016 № БС-4-11/4958 и от 23.03.2016 № БС-4-11/4901, налогоплательщику не нужно.

Не нужно также подавать нулевую отчетность при отсутствии объектов налогообложения по налогу на имущество, транспортному, земельному и водному налогам.

Порядок представления единой налоговой декларации за 9 месяцев 2019 года

Форма декларации была утверждена приложением 1 к приказу Минфина РФ «Об утверждении формы единой налоговой декларации и порядка ее заполнения» от 10.07.2007 № 62н.

Единая декларация подается поквартально: за квартал, полугодие, 9 месяцев и год. Декларация представляется в ИФНС по месту нахождения компании или по месту регистрации ИП не позднее 20-го числа месяца, следующего за отчетным периодом.

Так, единая налоговая декларация за 3 квартал 2019 года должна быть представлена не позднее 20 октября. Но поскольку этот день выпадает на воскресенье, налогоплательщики смогут отчитаться до 21 октября 2019 года.

Единая декларация за 9 месяцев может быть представлена в ИФНС как на бумаге, так и электронно, по каналам ТКС.

Отчет, составленный на бумажном носителе, может быть:

- лично сдан налогоплательщиком;

- отправлен через представителя;

- отослан по почте ценным письмом с описью вложения.

Правила заполнения ЕУД

Единая налоговая декларация за 3 квартал 2019 года заполняется в соответствии с требованиями приложения 2 к приказу № 62н.

Декларацию можно заполнить вручную — ручкой синего либо черного цвета — или с применением компьютерной техники.

В верхней части обеих страниц нужно указать ИНН отчитывающейся компании или предпринимателя, а также КПП. При этом недостающие первые левые разряды поля «ИНН» юридические лица заполняют нулями.

При допущении ошибочной записи она перечеркивается и заменяется верной. Исправление подтверждается лицом, подписавшим декларацию, и скрепляется печатью (при ее наличии). Рядом с записью ставится дата исправления.

Что указывается на первом листе ЕУД?

При заполнении первичной декларации в графе «Вид документа» вписывается код «1», а при заполнении корректировок к ней — код «3» с указанием через «/» номера подаваемого исправления.

На листе указываются:

- налоговый орган, в который направляется декларация, и его код;

- полное название отчитывающегося налогоплательщика;

- код по ОКТМО по месту регистрации налогоплательщика и ОКВЭД основного вида деятельности; при этом в свободных правых разрядах поля ОКТМО проставляются нули.

Далее заполняется таблица, в которой указываются:

- список тех налогов, по которым представляется декларация;

- номера глав НК РФ, регламентирующих уплату эти налогов;

- период, за который подается отчетность;

- номер отчетного квартала.

Налоги указываются в такой же последовательности, что и регламентирующие их главы НК РФ: 21, 25 и т. д.

В декларации должен быть указан номер телефона налогоплательщика.

В левой нижней части листа приводятся сведения о лице, подписавшем единую декларацию за 9 месяцев 2018 года, и дате ее подписания, а при необходимости — сведения о представителе организации и документе, который подтверждает его полномочия.

Правая сторона нижней части листа заполняется работником налогового органа.

Сведения о декларируемых налогах. Образец заполнения ЕУД

При включении в список налогов НДС, а это единственный квартальный налог, который обычно попадает в ЕУД за 9 месяцев, в столбце «Налоговый период» указывается код «З», а в столбце «Номер квартала» — порядковый номер квартала, за который сдается отчет.

Не знаете свои права?

Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

В случае включения иных налогов в 3-м столбце указывается код отчетного периода:

- 03 — квартал,

- 06 — полугодие,

- 09 — 9 месяцев,

- 0 — год.

В этом случае 4-й столбец остается пустым.

Пример

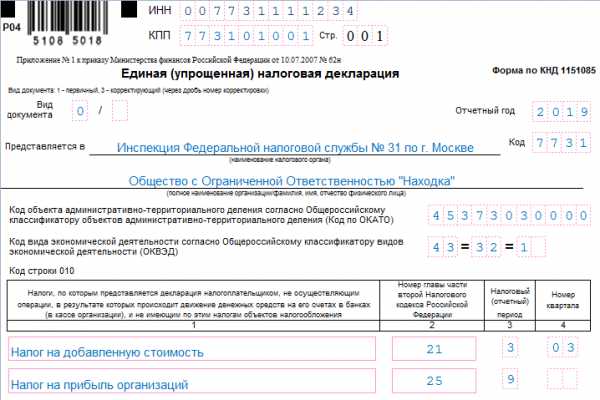

ООО «Находка» было зарегистрировано в 25.09.2019 и планирует работать на общей системе налогообложения. Единственный учредитель ООО на 30.09.2019 не трудоустроен, кассы и расчетных счетов у предприятия пока нет, никакой деятельности им не велось.

При заполнении единой декларации за 3 квартал 2019 года в ЕУД, представленной компанией, будет указано:

|

Налог, по которому представляется декларация |

Номер главы НК РФ |

Номер отчетного периода |

Номер отчетного квартала |

|

|

НДС |

21 |

3 |

0 |

3 |

|

Налог на прибыль организации |

25 |

9 |

|

|

Полностью заполненный образец единой налоговой декларации за 9 месяцев можно скачать на нашем сайте.

Что указывается на втором листе ЕУД?

Второй лист декларации заполняется только в том случае, если на первом листе не был указан ИНН отчитывающегося физического лица, не зарегистрированного в качестве ИП.

На листе построчно заполняются:

- фамилия, имя и отчество отчитывающегося лица, дата и место рождения в соответствии с документом, который удостоверят его личность;

- название страны, гражданином которой он является и ее код;

- вид документа, подтверждающего личность, а также его номер, серия и дата выдачи;

- место жительства либо место пребывания на территории России в соответствии с документом, подтверждающим личность.

Достоверность и полнота указанных на этой странице данных подтверждаются подписью физлица или его представителя.

***

Упрощенная декларация за 3 квартал 2019 года представляется налогоплательщиками, у которых в отчетном периоде отсутствовали объект налогообложения и движение денежных средств. Она заменяет несколько других деклараций и экономит время налогоплательщика. Отчет может быть подан в налоговую инспекцию на бумаге либо по электронным каналам связи.

Еще больше материалов по теме — в рубрике «Налоговые декларации».

nsovetnik.ru