Приостановление налоговым органом операций по счетам в банках

Приостановление операций по счетам является одной из наиболее действенных мер, обеспечивающих исполнение организацией и индивидуальным предпринимателем обязанностей, предусмотренных НК РФ. В 2018 году оснований для использования этой меры стало больше. Отдельным вопросам, связанным с приостановлением операций по счетам, посвящено интервью с Сергеем Разгулиным, действительным государственным советником РФ 3 класса.

Очередность исполнения платежей установлена статьей 855 ГК РФ.

К третьей очереди отнесено списание средств:

- в оплату труда (исключение из общего правила о приоритете исполнительных документов),

- по поручениям налоговых органов на списание и перечисление задолженности по уплате налогов, сборов, а также по поручениям органов контроля за уплатой страховых взносов на списание и перечисление сумм страховых взносов (в данном случае имеется в виду погашение в принудительном порядке задолженности по уплате обязательных платежей).

Четвертая очередь – иные исполнительные документы.

Пятая очередь – иные платежи, в том числе, перечисление налога на основании поручений налогоплательщика.

Тем самым, в период действия режима приостановления операций по счетам, независимо от даты предъявления к счету, не исполняются поручения налогоплательщика, за исключением его расчетов по оплате труда и налогам, страховым взносам.

Поручение налогоплательщика на перечисление зарплаты будет иметь приоритет в исполнении перед поручением налогового органа на списание задолженности, если оно поступило в банк раньше, чем поручение налогового органа.

Но соответствующие платежи должны фактически относиться к расходам на оплату труда. Согласно определению Верховного суда от 23.03.2018 № 309-КГ18-1269, если спорные перечисления выдачей зарплаты не являлись, банк, который должен был знать о действительном назначении денежных средств, будет нести ответственность по статье 134 НК РФ.

Банк в период режима приостановления операций станет осуществлять дополнительный контроль за назначением платежа, указанного налогоплательщиком, чтобы не допустить нарушений при списании денежных средств.

Указанная позиция подтверждается письмом Минфина от 17.05.2016 № 03-02-07/2/28207.

Возможен второй подход к толкованию этого словосочетания. Он основан на том, что «поручение налогоплательщика на списание денежных средств в счет уплаты налогов (авансовых платежей), сборов, страховых взносов, соответствующих пеней и штрафов и по их перечислению в бюджетную систему Российской Федерации» – это тоже исполнение обязанности по уплате налога, а она отнесена к пятой очереди.

В предшествующей редакции пункта 2 статьи 855 ГК РФ, в статьях федерального закона о федеральном бюджете на соответствующий год списание средств по расчетным документам, предусматривающим платежи в бюджеты, относилось к одной очереди (независимо от основания уплаты – добровольное или принудительное). Но впоследствии Федеральным законом от 02.12.2013 № 345-ФЗ правовое регулирование очередности списания денежных средств со счета было изменено.

Поэтому платежи, очередность исполнения которых в соответствии с гражданским законодательством предшествует исполнению обязанности по уплате налогов и сборов, – это платежи, отнесенные к первой-четвертой очереди.

Встречается промежуточная позиция, согласно которой приостановление расходных операций по счету налогоплательщика только по причине непредставления им налоговой декларации, при отсутствии документально подтвержденной задолженности перед бюджетом, не может препятствовать исполнению судебных решений, вступивших в законную силу (письма Минфина от 06.07.2015 № 03-02-07/1/38928, от 12.03.2018 № 03-02-07/1/15056).

Порядок информирования банков о приостановлении операций и об отмене приостановления операций по счетам (переводов электронных денежных средств) установлен приказом ФНС от 20 марта 2015 г. № ММВ-7-8/117. Согласно приказу, информирование осуществляется путем обращения банка:

- к интернет-сервису «Система информирования банков о состоянии обработки электронных документов»;

- к единой системе межведомственного электронного взаимодействия (СМЭВ).

В них содержится информация из решения о приостановлении операций по счетам (переводов электронных денежных средств) в банке, в частности, номер и дата принятия налоговым органом решения о приостановлении операций по счетам (переводов электронных денежных средств) в банке с указанием даты и времени (в часах, минутах по московскому времени) его размещения в интернет-сервисе или поступления в СМЭВ.

Таким образом, даже при закрытии счета остаток средств не будет выдан клиенту до отмены приостановления операций по счету.

Также обратим внимание, что в соответствии с пунктом 8.5 Инструкции Банка России от 30.05.2014 № 153-И, в случае прекращения договора банковского счета при наличии предусмотренных законодательством ограничений распоряжения денежными средствами на банковском счете и при наличии денежных средств на счете, внесение записи о закрытии соответствующего лицевого счета в Книгу регистрации открытых счетов производится после отмены указанных ограничений не позднее рабочего дня, следующего за днем списания денежных средств с банковского счета.

К первой могут быть отнесены решения, принимаемые в качестве меры, обеспечивающей взыскание налоговой задолженности.

Ко второй группе – решения, принимаемые в качестве меры, обеспечивающей представление отдельных документов налоговой отчетности.

К третьей группе – решения, принимаемые в качестве меры, обеспечивающей электронный документооборот с налоговым органом.

К данной группе также относится решение, принимаемое для обеспечения исполнения решения, вынесенного по результатам рассмотрения материалов налоговой проверки (пункт 10 статьи 101 НК РФ).

Последующая отмена решения о привлечении к ответственности (об отказе в привлечении к ответственности за совершение налогового правонарушения) сама по себе не означает, что решение о приостановлении операций было принято незаконно. Незаконным оно становится в случае его несвоевременной отмены.

Срок принятия решения о приостановлении операций по счетам за непредставление декларации с 2015 года составляет три года и десять рабочих дней со дня установленного НК РФ срока представления декларации. Данное ограничение по сроку принятия решения распространяется и на декларации, не представленные в налоговый орган до 2015 года.

За непредставление налоговой декларации по налогу на прибыль организаций по итогам отчетного периода приостановление операций применяться не должно. Указанный документ не отвечает понятию «налоговая декларация», установленному статьей 80 НК РФ.

Подобное разграничение двух самостоятельных документов — налоговой декларации, представляемой по итогам налогового периода, и расчета авансового платежа, представляемого по итогам отчетного периода, отражено в пункте 17 постановления Пленума ВАС от 30.07.2013 № 57.

В связи с тем, что декларации по итогам отчетного периода не входят в перечень документов, приведенный в пункте 3 статьи 76 НК РФ, нарушение налогоплательщиком сроков их представления не порождает право налогового органа на приостановление операций по счетам в банке. Данный вывод подтверждается определением Верховного Суда от 27.03.2017 № 305-КГ16-16245.

Пунктом 11 статьи 76 НК РФ предусмотрено, что правила приостановления операций по счетам в банках применяются также в отношении налоговых агентов.

Действует тот же принцип: если налоговый агент не представил в налоговый орган документ, не являющийся налоговой декларацией, то приостановление операций по его счетам в качестве обеспечительной меры на основании подпункта 1 пункта 3 статьи 76 НК РФ не применяется (пункт 23 постановления Пленума ВАС от 30.07.2013 № 57).

Приостановление операций по счетам по такому основанию, как непредставление декларации, помимо налогоплательщиков возможно в отношении тех лиц, которые, не являясь налогоплательщиками, должны в соответствии с НК РФ представлять налоговые декларации. Например, глава 21 НК РФ в установленных случаях обязывает представлять налоговые декларации по НДС налоговых агентов, не являющихся налогоплательщиками или являющихся налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога.

Если налоговый орган в течение десяти дней по истечении установленного срока не получит от налогового агента расчет по форме 6-НДФЛ, то имеются основания для принятия решения о приостановлении операций по счетам налогового агента (пункт 3.2 статьи 76 НК РФ).

Приостановление операций по счетам не применяется, если независимо от численности физических лиц, получивших доходы от налогового агента, расчет сумм НДФЛ представлен в установленный срок на бумажном носителе, а не в электронной форме.

Плательщики, производящие выплаты физическим лицам, представляют расчеты по страховым взносам не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом.

Следует учитывать изложенные в пункте 7 статьи 431 НК РФ ситуации (ошибки, несоответствия, недостоверные персональные данные), при которых расчет считается непредставленным. О факте непредставления не позднее дня, следующего за днем получения расчета в электронной форме (десять дней, следующих за днем получения расчета на бумажном носителе), плательщику должно направляться соответствующее уведомление.

Обратим внимание, что операции могут быть приостановлены и за непредставление расчета с нулевыми показателями. По мнению ФНС, отсутствие у плательщика страховых взносов выплат в пользу физических лиц в течение того или иного расчетного (отчетного) периода не освобождает его от обязанности представить в установленный срок в налоговый орган расчет по страховым взносам с нулевыми показателями (письмо ФНС от 16.07.2018 № БС-4-11/13691@).

Вместе с тем, с учетом судебной практики в отношении налоговых деклараций, смеем предположить, что указанная мера обеспечения может применяться к плательщикам страховых взносов, производящим выплаты и иные вознаграждения физическим лицам, только при непредставлении ими расчета по итогам расчетного периода (календарного года).

Также отметим, что решение о приостановлении операций направляется налоговым органом в банк в электронной форме.

Форма решения о приостановлении операций утверждена приложением № 14 к приказу ФНС от 13.02.2017 № ММВ-7-8/179@. В связи с появлением нового основания для приостановления, изменений в данную форму и в соответствующий формат пока не внесено. Причем новый формат решения требует согласования с Центральным банком.

До введения в НК РФ пресекательных сроков для принятия решения о приостановлении операций за непредставление декларации, в судебной практике встречались примеры признания недействительным решения налогового органа, принятого спустя более чем три года после возникновения оснований для его принятия. Суд исходил из того, что превышение разумного срока принятия решения может означать его недействительность (постановление ФАС Московского округа от 03.08.2007, 08.08.2007 № КА-А40/7460-07).

Налоговому агенту и плательщику страховых взносов можно рекомендовать использовать данный аргумент в том случае, когда налоговым органом было принято решение о приостановлении операций по счетам не сразу (по истечении десяти дней со дня установленного срока для представления расчета), а спустя какое- то продолжительное время.

Решение о приостановлении операций принимается в отношении лиц, обязанных представлять налоговые декларации в электронной форме, которые в нарушение пункта 5.1 статьи 23 НК РФ не передали квитанцию о приеме следующих документов:

- требования о представлении документов,

- требования о представлении пояснений,

- уведомления о вызове в налоговый орган.

Квитанция подлежит направлению не позднее шести дней со дня отправки документов налоговым органом. Решение о приостановлении операций по счетам может быть принято в течение десяти дней после истечения срока, установленного для отправки квитанции.

Следовательно, решение о приостановлении должно приниматься не ранее седьмого дня и не позднее шестнадцатого дня после отправки документов налоговым органом. Указанные сроки исчисляются в рабочих днях.

Операции не могут быть приостановлены, если налогоплательщиком исполнено полученное требование (уведомление) по существу: представлены документы, пояснения, осуществлена явка вызванного лица в налоговый орган.

Кроме того, налоговый орган не вправе принять решение о приостановлении операций по счетам при неполучении от налогоплательщика квитанции о приеме иных, направленных в электронной форме документов, не являющихся требованием о представлении документов, требованием о представлении пояснений или уведомлением о вызове в налоговый орган.

Отсутствие подключения к электронному документообороту повлечет приостановление операций по счетам (подпункт 1.1 пункта 3 статьи 76 НК РФ). Решение об этом может быть принято в течение десяти дней со дня установления налоговым органом факта неисполнения такой обязанности.

Данная обязанность считается исполненной, если организация заключит договор с оператором электронного документооборота «на оказание услуг по обеспечению электронного документооборота с налоговым органом по месту учета этого лица» и получит квалифицированный сертификат ключа проверки электронной подписи.

В таком же объеме могут быть приостановлены операции:

- с 2015 года – за непередачу налогоплательщиком квитанции о приеме направленных налоговым органом в электронной форме требования о представлении документов, требования о представлении пояснений или уведомления о вызове в налоговый орган,

- с 2016 года – за непредставление налоговым агентом формы 6- НДФЛ,

- с 1 июля 2016 года – за необеспечение обязанности по получению документов от налогового органа по месту учета в электронной форме,

- с 31 августа 2018 года – за непредставление расчета по страховым взносам.

В иных случаях приостановление операций ограничено суммой взыскиваемых средств.

Решение о приостановлении, принятое в порядке обеспечения исполнения решения по результатам налоговой проверки, может быть отменено при замене налоговым органом приостановления на банковскую гарантию, залог или поручительство (пункт 11 статьи 101 НК РФ).

Налогоплательщиком может быть подано заявление, в котором указаны счета, на которых достаточно денег для исполнения требования, и содержится просьба отменить приостановление операций по другим счетам (пункт 9 статьи 76 НК РФ).

Налогоплательщик вправе обжаловать решение о приостановлении операций по счетам, если налоговым органом нарушена процедура взыскания. Например, не было вынесено решение о взыскании налога или был пропущен срок его вынесения (постановление Девятого арбитражного апелляционного суда от 07.10.2013 № 09АП-31156/2013).

Налогоплательщик вправе оспаривать расчет суммы, в отношении которой принято решение об ограничении расходных операций.

Если решение арбитражного суда о признании незаконным решения инспекции о привлечении к налоговой ответственности вступило в законную силу, налоговый орган обязан отменить решение о взыскании налогов, а также решение о приостановлении операций по счетам. Налогоплательщику следует обжаловать незаконное бездействие налогового органа, которое выражается в непринятии решения об отмене приостановления операций по счетам (постановление Арбитражного суда Московского округа от 08.12.2014 № Ф05-14131/2014).

После принятия судом обеспечительных мер инспекция должна отменить решение о приостановлении операций по счету применительно к положениям статьи 76 НК РФ (постановление Президиума ВАС от 25.12.2012 № 10765/12).

Но каждое из оснований для приостановления операций по счетам является самостоятельным и может применяться независимо друг от друга.

Это означает, что если операции по счетам налогоплательщика были приостановлены по двум основаниям, одно из которых прекратило свое действие, то это не влечет отмены или неисполнения обеспечительных мер, принятых по другому основанию. Факт принятия судом обеспечительных мер, запрещающих налоговому органу совершать действия по принудительному взысканию налоговой задолженности, при наличии неотмененного налоговым органом решения, принятого в порядке пункта 10 статьи 101 НК РФ, не служит основанием возобновления расходных операций по счетам налогоплательщика.

taxcom.ru

Основания для приостановки операций по счету по решению органа ФНС

Памятка

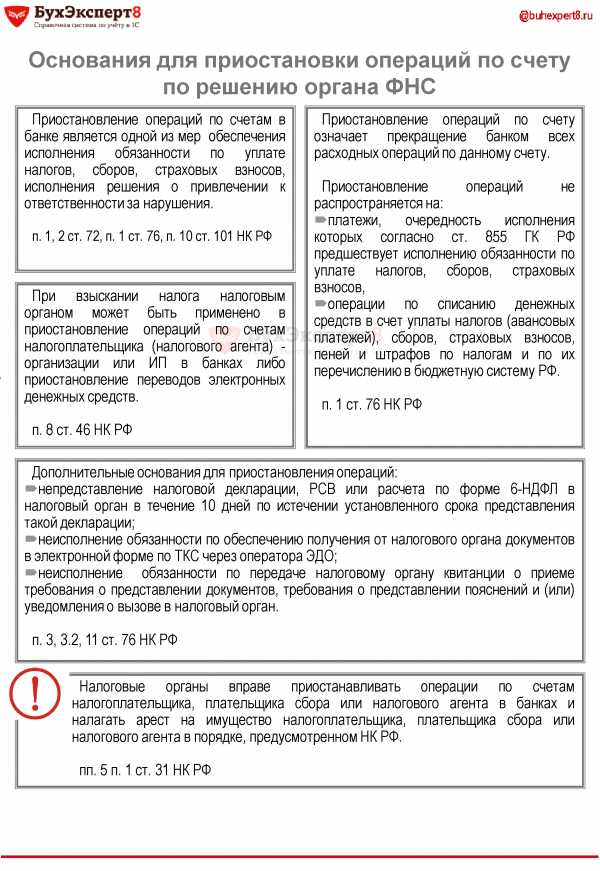

Право налоговых органов

приостанавливать операции по счетам налогоплательщика, плательщика сбора или налогового агента в банках и налагать арест на имущество налогоплательщика, плательщика сбора или налогового агента в порядке, предусмотренном НК РФ (пп. 5 п. 1 ст. 31 НК РФ).

Понятие

Приостановление операций по счету означает прекращение банком всех расходных операций по данному счету (п. 1 ст. 76 НК РФ).

Приостановление операций не распространяется на (п. 1 ст. 76 НК РФ):

- платежи, очередность исполнения которых согласно ст. 855 ГК РФ предшествует исполнению обязанности по уплате налогов, сборов, страховых взносов,

- операции по списанию денежных средств в счет уплаты налогов (авансовых платежей), сборов, страховых взносов, пеней и штрафов по налогам и по их перечислению в бюджетную систему РФ.

При взыскании налога

При взыскании налога налоговым органом может быть применено в приостановление операций по счетам налогоплательщика (налогового агента) — организации или ИП в банках либо приостановление переводов электронных денежных средств (п. 8 ст. 46 НК РФ).

Обеспечительная мера

Приостановление операций по счетам в банке является одной из мер обеспечения исполнения обязанности по уплате налогов, сборов, страховых взносов, исполнения решения о привлечении к ответственности за нарушения, в т.ч., исполнения Требования об уплате налога, пеней или штрафа (если сам налогоплательщик-организация его не исполнил) (п. 1, 2 ст. 72 НК РФ, п. 1 ст. 76 НК РФ, п. 10 ст. 101 НК РФ).

Другие основания приостановления

- непредставление налоговой декларации, РСВ или расчета по форме 6-НДФЛ в налоговый орган в течение 10 дней по истечении установленного срока представления такой декларации;

- неисполнение обязанности по обеспечению получения от налогового органа документов в электронной форме по ТКС через оператора ЭДО;

- неисполнение обязанности по передаче налоговому органу квитанции о приеме требования о представлении документов, требования о представлении пояснений и (или) уведомления о вызове в налоговый орган.

п. 3, 3.2, 11 ст. 76 НК РФ

Порядок блокировки и порядок и сроки разблокировки счетов

Определены п. 4 – 9.3 ст. 76 НК РФ.

Ответственность банка

Банк не несет ответственности за убытки, понесенные налогоплательщиком-организацией в результате приостановления его операций по счетам в банке и переводов его электронных денежных средств по решению налогового органа (п. 10 ст. 76 НК РФ).

Дополнительные ограничения

При наличии решения о приостановлении операций по счетам и переводов ЭДС, банки не вправе открывать лицу вклады, депозиты и предоставлять право использовать новые корпоративные ЭСП для переводов электронных денежных средств (п. 12 ст. 76 НК РФ).

buhpoisk.ru

Об использовании интернет-сервиса «Сведения о наличии решений о приостановлении операций по счетам налогоплательщиков», Письмо ФНС России от 20 февраля 2014 года №ПА-4-6/3003

Об использовании интернет-сервиса «Сведения о наличии решений о приостановлении операций по счетам налогоплательщиков»

ПИСЬМО

от 20 февраля 2014 года N ПА-4-6/3003

Об использовании интернет-сервиса «Сведения о наличии решений о приостановлении операций по счетам налогоплательщиков»

ФНС России сообщает, что в целях обеспечения требований пункта 12 статьи 76 Налогового кодекса в промышленную эксплуатацию с 03.02.2014 внедрен интернет-сервис: «Сведения о наличии решений о приостановлении операций по счетам налогоплательщиков», который позволяет банкам получать актуальную информацию о наличии решения о приостановлении операций по счетам налогоплательщика (плательщика сбора, налогового агента) и переводов его электронных денежных средств в банке.

Интернет-сервис является открытым, общедоступным и предназначен для использования в банках. Доступ к сервису осуществляется через интернет программой Internet Explorer. Интернет-сервис размещен на сайте ФНС России в разделе «О ФНС России/Взаимодействие с другими государственными учреждениями РФ/Взаимодействие с Банком России /Система информирования банков о состоянии обработки электронных документов («БАНКИНФОРМ»)» (https://service.nalog.ru/bi.do).

Учитывая, что на федеральный уровень передаются только решения о приостановлении операций по счетам, направленные в электронном виде, возможно расхождение данных в базах местного и федерального уровней. В случае обращения налогоплательщика в инспекцию в связи с отказом банка в открытии счета по причине наличия у него не отмененных решений о приостановлении операций по счетам, налоговая инспекция обязана сверить имеющиеся у нее данные с данными из картотеки федерального уровня и, при необходимости, внести изменения в картотеку в соответствии с прилагаемым Руководством пользователя.

Администраторам удаленного доступа для предоставления возможности редактирования картотеки решений назначить допущенным пользователям роль «bnkobmen_edit_bi».

Сведения о наличии интернет-сервиса направлены в Банк России письмом ФНС России от 13.02.2014 N НД-4-8/2283* .

________________

* Текст приложения в рассылке не приводится. — Примечание изготовителя базы данных.

Действительный государственный

советник Российской Федерации

2 класса

А.С.Петрушин

Приложение. Руководство пользователя

Приложение

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ГЛАВНЫЙ НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЙ ВЫЧИСЛИТЕЛЬНЫЙ ЦЕНТР

АВТОМАТИЗИРОВАННАЯ ИНФОРМАЦИОННАЯ СИСТЕМА ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ

(АИС «НАЛОГ»)

АВТОМАТИЗИРОВАННАЯ ИНФОРМАЦИОННАЯ ПОДСИСТЕМА ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ

КОМПЛЕКС ПОДСИСТЕМ ОБРАБОТКИ НАЛОГОВОЙ ИНФОРМАЦИИ

(АИС «НАЛОГ-ЦОД»)

Передача в банки документов, используемых налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, и представление банками информации в налоговые органы в электронном виде по телекоммуникационным каналам связи

(«Банк-Обмен»)

Работа с картотекой решений о приостановлении и отмене приостановления операций по счетам

РУКОВОДСТВО ПОЛЬЗОВАТЕЛЯ

2014 год

Назначение и основные функции

Раздел «Картотека решений о приостановлении и отмене приостановления операций по счетам» (далее — Картотека решений) функционирует в составе задачи — «Передача в банки документов, используемых налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, и представление банками информации в налоговые органы в электронном виде по телекоммуникационным каналам связи» («Банк-Обмен») и предназначен для ведения данных о фактах наличия решений о приостановлении операций по счетам налогоплательщиков в соответствии с пунктом 12 статьи 76 Налогового кодекса РФ.

Основные формы системы

1. Запустите Internet Explorer, в поле Адрес введите адрес системы в формате:

http://<имя_сервера>:<номер_порта>/ais

где <имя_сервера> — имя интернет-сервера в сети, на котором развернуто приложение;

<номер_порта> — номер порта, на который настроен интернет-сервер.

Появится диалог ввода пароля.

2.Укажите Имя пользователя (логин) и пароль для входа в систему, нажмите кнопку OK.

В Internet Explorer отобразится форма со списком систем, доступных пользователю.

ПРИМЕЧАНИЕ. Обратитесь к администратору системы для получения имени пользователя и пароля.

3. В списке систем щелкните на ссылке Банк-Обмен.

Откроется Главное окно системы.

Главное окно системы является отправной точкой взаимодействия пользователя с системой. Выполнение всех функций системы начинается из Главного окна.

Порядок и основные приемы работы с интерфейсом пользователя системы подробно изложены в документе «Руководство по интерфейсу пользователя Web».

1. Закройте окно Internet Explorer с Главным окном системы.

После закрытия Главного окна выход из системы считается завершенным.

Картотека решений

Общие сведения

Формирование Картотеки решений о приостановлении и отмене приостановления операций по счетам осуществляется на основе решений, направленных в электронном виде, из ИФНС. Картотека решений используется при выполнении запросов от банков о фактах наличия решений о приостановлении операций по счетам налогоплательщиков в соответствии с пунктом 12 статьи 76 Налогового кодекса РФ.

В связи с тем, что решения о приостановлении и отмене приостановления операций по счетам направляются не только в электронном виде, картотека может содержать недостоверные сведения. Для исправления состояния записей предусмотрена возможность их корректировки.

В разделе Картотека решений представлены две формы Картотека решений и Сведения о счетах из решений. Форма-список Картотека решений содержит сведения о приостановлении и отмене приостановления операций по счетам, сведение о состоянии решения (операции приостановлены, приостановление отменено, ошибочная запись). Форма-список Сведения о счетах из решений содержит сведения о счетах, которые представлены в решениях, сведение о состоянии счета (операции приостановлены, счет действующий, ошибочная запись). Для каждой записи формы-списка Картотека решений доступен переход по связи на сведения о счетах данного решения. Для каждой записи формы-списка Сведения о счетах из решений доступен переход по связи на сведение о решении.

Раздел Картотека решений для просмотра доступен для всех уровней ФНС (ИФНС, УФНС, ФЦОД). Для редактирования пользователю должна быть назначена роль bnkobmen_edit_bi.

Картотека заполняется на основании решений о приостановлении операций по счетам и решениям об отмене приостановления операций по счетам. Идентификация решения осуществляется по следующим реквизитам: ИНН НП, Дата решения, Номер решения. Счета в решении идентифицируются по номеру счета. При поступлении решения об отмене приостановления операций по счетам выполняется поиск соответствующего решения о приостановлении. Если найдены одна или несколько записей, то в них заносятся данные из решения об отмене. Если запись не найдена, то создается новая запись об отмене, в которую заносятся данные из решения.

Каждый счет, указанный в решении об отмене, переводится в состояние «1 — счет действующий». Если все счета переведены в состояние «1», то запись по данному решению о приостановлении переводится в состояние «1 — приостановление отменено». Иначе она остается в прежнем состоянии «0 — операции приостановлены» до тех пор, пока не поступит еще одно решение об отмене с указанием недостающих счетов. При поступлении очередного решения об отмене в запись вносятся его данные.

Внесение изменений осуществляется в форме-списке Картотека решений (вносится изменение статуса решения, которое так же изменяет статус счета) и форме-списке Сведения о счетах из решений (вносится изменение статуса счета, которое может повлиять на изменение статуса решения). Если в поле «Состояние решения» заносится значение «1 — приостановление отменено», то всем счетам данного решения присваивается состояние «1 — счет действующий». Если в поле «Состояние решения» заносится значение «9 — ошибочная запись», то всем счетам данного решения присваивается также состояние «9 — ошибочная запись». Если в поле «Состояние решения» заносится значение «0 — операции приостановлены», то всем счетам данного решения присваивается также состояние «0». Если хотя бы один счет отмененного решения переводится в состояние «0 — операции приостановлены», то запись о решении переводится в состояние «0». Если все счета переведены в состояние «1» или «9», то запись о решении переводится в состояние «1».

В форме-списке Картотека решений при наличии у пользователя роли на редактирование записей для решений, по которым статус решения «0 — операции приостановлены» или ранее по решению или счету из решения выполнялось редактирование, доступна операция Изменить состояние решения (пиктограмма ). Редактирование требуется в случае, если решение было некорректным или решение об отмене было направлено в бумажном виде или не было отправлено в ФЦОД.

Для поиска требуемого решения нажать на пиктограмме Фильтр (). Откроется диалоговое окно, в котором требуется задать условия поиска.

В результате по критериям фильтра будет выполнен поиск соответствующего решения.

При вызове операции Изменить состояние решения откроется окно Изменение состояния решения.

В верхней части окна отображаются сведения из решения и о его статусе. Далее располагается панель, в которой требуется выбрать новое состояние решения (доступные значения: операции приостановлены, приостановление отменено, ошибочная запись) и ввести пояснение. В нижней части отображается история изменений, если редактирование записи выполняется неоднократно (например, выполнено некорректное редактирование).

В форме-списке Сведения о счетах из решений при наличии у пользователя роли на редактирование записей для счетов, по которым статус счета равен «0 — операции приостановлены» или ранее по решению или счету из решения выполнялось редактирование, доступна операция Изменить состояние счета (пиктограмма ). Редактирование требуется в случае, если решение было некорректным или решение об отмене было направлено в бумажном виде или не было отправлено в ФЦОД.

Просмотр счетов решения осуществляется следующими способами:

1. Переходом по связи Сведения о счетах из решений (пиктограмма ) из формы-списка Картотеки решений

2. Выбрать форму-список Сведения о счетах из решений. В диалоговом окне Для поиска требуемых счетов решения нажать на пиктограмме Фильтр(). Откроется диалоговое окно, в котором требуется задать условия поиска.

В результате по критериям фильтра будет выполнен поиск соответствующих счетов.

При вызове операции Изменить состояние счета откроется окно Изменение состояния счета.

В верхней части окна отображаются сведения о счете и его статусе. Далее располагается панель, в которой требуется выбрать новое состояние счета (доступные значения: операции приостановлены, счет действующий, ошибочная запись) и ввести пояснение. В нижней части отображается история изменений, если редактирование записи выполняется неоднократно (например, выполнено некорректное редактирование). Ввод пояснения является обязательным.

Электронный текст документа

подготовлен ЗАО «Кодекс» и сверен по:

рассылка

docs.cntd.ru

что делать, если приостановлены операции по счету

Действия, которые надо предпринять для того, чтобы ИФНС разблокировала счет организации, зависят от оснований его блокировки. Основание 1. Непредставление в срок налоговой декларации или расчета по форме 6-НДФЛ (пп. 1 п. 3, п. 3.2 ст. 76НК РФ). Чтобы разблокировать счет: — если декларация (расчет 6-НДФЛ) не была представлена — представьте…

Действия, которые надо предпринять для того, чтобы ИФНС разблокировала счет организации, зависят от оснований его блокировки.

Основание 1. Непредставление в срок налоговой декларации или расчета по форме 6-НДФЛ (пп. 1 п. 3, п. 3.2 ст. 76НК РФ). Чтобы разблокировать счет:

— если декларация (расчет 6-НДФЛ) не была представлена — представьте ее в ИФНС;

— если декларация (расчет 6-НДФЛ) была представлена — представьте в ИФНС документы, подтверждающие ее представление (например, опись вложения в ценное письмо, если декларация отправлена по почте).

Решение об отмене приостановления операций по счетам ИФНС должна принять не позднее чем на следующий день после того, как вы это сделаете (пп. 1 п. 3.1, п. 3.2 ст. 76 НК РФ).

Основание 2. Неисполнение в срок требования об уплате налогов, пеней, штрафов (п. 2 ст. 76 НК РФ). В этом случае возможны два варианта действий.

Вариант 1. Он возможен, если заблокировано несколько счетов и общий остаток на них больше суммы, указанной в решении о блокировке. Тогда можно разблокировать некоторые из этих счетов, представив в ИФНС:

1) заявление об отмене приостановления операций по счетам в банке. В нем надо указать счета, которые вы просите разблокировать, и счета, на которых достаточно денег для исполнения требования;

2) выписки банков, подтверждающие остаток на счетах.

Не позднее чем на второй рабочий день со дня получения этих документов ИФНС должна принять решение об отмене приостановления операций по счетам, которые вы просили разблокировать (п. 9 ст. 76 НК РФ).

Вариант 2. Если вариант 1 вам не подходит, надо уплатить налоги, пени, штрафы, указанные в требовании, и представить в ИФНС выписку банка, подтверждающую их уплату. Решение об отмене приостановления операций по счетам ИФНС должна принять не позднее чем на следующий рабочий день после получения выписки (п. 8 ст. 76 НК РФ).

Основание 3. Необходимость обеспечить исполнение решения, вынесенного по результатам налоговой проверки (пп. 2 п. 10 ст. 101 НК РФ). Возможные варианты действий такие.

Вариант 1. Он возможен, если заблокировано несколько счетов и общий остаток на них больше суммы, указанной в решении о блокировке. Тогда можно разблокировать некоторые из этих счетов, представив в ИФНС:

1) заявление об отмене приостановления операций по счетам в банке. В нем надо указать счета, которые вы просите разблокировать, и счета, на которых достаточно денег для исполнения требования;

2) выписки банков, подтверждающие остаток на счетах.

Не позднее чем на второй рабочий день со дня получения этих документов ИФНС должна принять решение об отмене приостановления операций по счетам, которые вы просили разблокировать (п. 9 ст. 76 НК РФ).

Вариант 2. Представить в ИФНС заявление с просьбой заменить приостановление по счетам на любой из следующих способов обеспечения (п. 11 ст. 101 НК РФ):

— или на банковскую гарантию;

— или на поручительство третьего лица, оформленное по правилам ст. 74 НК РФ.

Если ИФНС примет решение о замене обеспечительных мер, то одновременно с ним она примет и решение об отмене приостановления операций по счетам (п. 9.1 ст. 76 НК РФ).

Обратите внимание, заменить обеспечительные меры ИФНС обязана, только если в качестве обеспечения вы представите гарантию банка, включенного в перечень, который ведет Минфин (Письма Минфина от 03.03.2015 N 03-02-07/1/11097, ФНС от 03.09.2010 N АС-37-2/10613@). Актуальный перечень таких банков можно найти на сайте Минфина (http://minfin.ru/ru/perfomance/tax_relations/policy/bankwarranty/).

Вариант 3. Если ни вариант 1, ни вариант 2 вам не подходят, надо уплатить налоги, пени, штрафы, указанные в решении по проверке, и представить в ИФНС выписку банка, подтверждающую их. Решение об отмене приостановления операций по счетам ИФНС должна принять не позднее чем на следующий рабочий день после получения выписки (п. 8 ст. 76 НК РФ).

Основание 4. Непредставление в ИФНС в установленный срок электронной квитанции о приеме полученного от ИФНС в электронной форме любого из следующих документов (Письмо ФНС от 11.05.2017 N АС-4-2/8820):

— требования о представлении документов;

— требования о представлении пояснений;

— уведомления о вызове в ИФНС.

В этом случае возможны два варианта действий (Письмо Минфина от 15.01.2016 N 03-02-08/797).

Вариант 1. Направьте в ИФНС электронную квитанцию о приеме документа. Тогда не позднее чем на следующий рабочий день после того, как вы это сделаете, ИФНС должна принять решение об отмене приостановления операций по счетам (пп. 2 п. 3.1 ст. 76 НК РФ).

Вариант 2. Исполните требование, которое содержалось в документе (пп. 2 п. 3 ст. 76 НК РФ):

— если вы получили требование о представлении документов — представьте истребованные документы;

— если вы получили требование о представлении пояснений — представьте пояснения;

— если вы получили уведомление о вызове в ИФНС — направьте в ИФНС представителя вашей организации.

ИФНС должна принять решение об отмене приостановления операций по счетам не позднее чем на следующий рабочий день после исполнения вами ее требования.

Основание 5. Организация, которая обязана представлять налоговые декларации (расчеты) в электронном виде по ТКС, не обеспечила возможность получения от ИФНС документов в электронной форме по ТКС (пп. 1.1 п. 3 ст. 76 НК РФ).

Чтобы разблокировать счет, вы можете (п. 5.1 ст. 23 НК РФ):

— или приобрести квалифицированный сертификат ключа проверки электронной подписи и заключить с оператором электронного документооборота (ЭДО) договор об оказании услуг по обеспечению ЭДО с ИФНС;

— или предоставить полномочия по ЭДО с ИФНС уполномоченному представителю (посреднику), имеющему договор с оператором ЭДО и квалифицированный сертификат ключа проверки электронной подписи, и направить в ИФНС документ, подтверждающий полномочия представителя.

Решение об отмене приостановления операций по счетам ИФНС должна принять не позднее чем на следующий рабочий день после того, как вы представите документы, подтверждающие возможность получения от ИФНС документов в электронной форме по ТКС (пп. 1.1 п. 3.1 ст. 76 НК РФ).

laishevskyi.ru

Сроки приостановления ФНС операций по расчетному счету

Приостановление операций по расчетному счету …знакомая многим налоговая мера..

ФНС в последнее время активно используют данный инструмент , для взыскания налогов , сборов ,страховых взносов , пеней и штрафов . Данные полномочия Налоговой прописаны в статье 76 Налогового Кодекса Российской организации .

13 июля 2018 года Департамент налоговой и таможенной политики МинФина России выпустил письмо №03-01-11/48846 , в котором подробно разъяснил порядок , полномочия налоговых органов и сроки приостановления операций по расчетному счету. Познакомимся с данным Письмом подробнее :

1.Налоговые органы вправе приостанавливать расходные операции по расчетному счету налогоплательщика организации , ИП (далее потексту — налогоплательщика) для исполнения налоговых платежей — пп.5 п.1 ст.31 и п.1 ст.76 НКРФ.

2.Приостановление операций налогоплательщика по его счетам в банке действует с момента получения банком Решения налогового органа о приостановлении таких операций и до получения банком Решения налогового органа об отмене приостановления операций по счетам налогоплательщика — п.7 ст.76 НК РФ.

3.Приостановление операций по счетам налогоплательщика — организации в банке отменяется решением налогового органа не позднее одного дня ,следующего за днем получения налоговым органом документов , подтверждающих факт взыскания налога , пеней , штрафов — п.8 ст.76 НК РФ.

4.Решение об отмене приостановления операций по счетам налогоплательщика направляется в банк в электронной форме не позднее дня , следующего за днем принятия такого решения — п.4 ст.76 НК РФ.

Таким образом , максимальный суммарный срок вынесения налоговым органом Решения об отмене приостановления операций по счетам налогоплательщика в банке и направлении этого Решения в банк составляет менее 7 дней .

Желаю стабильности и процветания Вашему бизнесу !

Всего Вам доброго!

Дата публикации:

08.10.2018

Вам также могут быть интересны

xn--80agogahmdcchmcodsiq.xn--p1ai