ФОНД214

Государственная поддержка

Реализация государственной жилищной политики по защите прав граждан

Финансирование завершения строительства

Финансирование мероприятий по завершению строительства объектов

Компенсационный фонд

Формирование компенсационного фонда для выплаты возмещений гражданам

Выплата возмещения гражданам

В случае банкротства застройщика Фонд будет выплачивать гражданам компенсацию

xn--214-mdd8bf5b.xn--p1ai

Внебюджетные фонды в Российской Федерации

Они формировались за счет ежеквартальных добровольных отчислений предприятий и организаций независимо от форм собственности в размере 1,5 % от себестоимости реализуемой продукции, а суммы отчислений включаются предприятиями в себестоимость продукции.

Средства внебюджетных фондов направлялись на финансирование НИОКР по созданию новых видов наукоемкой продукции, сырья и материалов; разработке новых и совершенствованию применяемых технологий, мероприятия по повышению технического уровня продукции; работ по стандартизации, сертификации и лицензированию продукции, а также в области охраны труда и техники безопасности; разработке нормативных и конструктивных материалов и др. Эти средства могли размещаться на депозитных счетах в банках. В данном случае полученные доходы в виде процентов облагались налогом на прибыль по установленной ставке, а оставшаяся часть направлялась на увеличение средств соответствующих фондов.

Контроль над целевым использованием средств внебюджетных фондов осуществлялся Министерством науки и технической политики РФ и Министерством финансов РФ. В случае не целевого использования расходования средств они имели право отменить регистрацию внебюджетного фонда и исключить его из реестра. (Ныне не действует).

ГФЗН РФ(Государственный фонд занятости населения РФ)

Был образован в соответствии с Законом РСФСР «О занятости населения в РСФСР» от 19 апреля 1991 г. для финансирования мероприятий, связанных с реализацией государственной политики занятости населения. Порядок образования ГФЗ и расходования его средств определяется Положением о государственном фонде занятости населения РФ, утвержденным постановление Верховного Совета РФ от 8 июля 1993 г. № 5132 1. Средства фонда являются федеральной государственной собственностью страны и находятся в оперативном управлении и распоряжении Государственного комитета РФ по занятости населения и подведомственных ему территориальных органов федеральной службы занятости населения (кроме районных в городах). ГФЗ представляет собой совокупность федеральной части Фонда и фондов занятости, формируемых у субъектов Федерации и местных органов самоуправления. В связи с этим вначале обязательные страховые взносы поступают в фонды занятости городов и районов. Часть этих взносов перечисляется в фонды занятости субъектов Федерации. Размер таких отчислений в городах и районах устанавливается соответствующими вышестоящими представительными органами власти. Федеральная часть фонда образуется за счет отчислений из фондов занятости, формируемых у субъектов Федерации.

При создании социальных внебюджетных фондов ставилась задача «разгрузить» бюджет от существенной доли социальных расходов, которые в рамках бюджета финансировались с большими трудностями. Одновременно с социальными были созданы и другие внебюджетные фонды. Впоследствии, исчерпав положительный ресурс от функционирования целого ряда внебюджетных фондов, Правительство РФ приняло решение о консолидации их в бюджет, при этом сохранив определенную автономность таких фондов. Они включаются в бюджет отдельными статьями, то есть трансформировались в целевые бюджетные фонды. Социальные фонды сохранили статус внебюджетных и были официально утверждены законодательными актами правительства и президента РФ.

ПФР(Пенсионный фонд Российской Федерации) был образован Постановлением Верховного Совета РСФСР от 22 декабря 1990 г. и введен в действие с 1 января 1992 г. Постановлением Верховного Совета РФ от 27 декабря 1991 г. № 2122-1. ПФР был создан в целях государственного управления финансами пенсионного обеспечения в РФ и является самостоятельным финансово- кредитными учреждением.

ФСС РФ(Фонд социального страхования Российской Федерации) был создан в целях обеспечения государственных гарантий в системе социального страхования и повышения контроля за правильным и эффективным расходованием средств социального страхования Указом Президента РФ от 26 июля 1992 г. № 722 и является самостоятельным финансово-кредитным учреждением. Управление Фондом социального страхования РФ осуществляется Правительством РФ.

Положение о ФСС утверждено Указом Президента РФ от 26 июля 1992 г. №822. Этот документ регламентирует организацию и функционирование фонда.

ФОМС(Федеральный фонд обязательного медицинского страхования) был создан в соответствии с Законом РФ от 28 июня 1991 г. № 1499-1 и предназначен для аккумулирования финансовых средств и обеспечения стабильности государственной системы обязательного медицинского страхования.

Для реализации государственной политики в области обязательного медицинского страхования созданы Федеральный и территориальный фонды обязательного медицинского страхования как самостоятельные некоммерческие финансово-кредитные учреждения в соответствии с постановление Верховного Совета РФ «О порядке обязательного медицинского страхования граждан на 1993 г.» (от 24.02.93г. № 4543-1).

Внебюджетные фонды в Российской Федерации

Государственный внебюджетный фонд — фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь. Расходы и доходы государственного внебюджетного фонда формируются в порядке, установленном Бюджетным кодексом России, а также иными законодательными актами, включая законы о бюджете Российской Федерации на соответствующий год.

В России действуют следующие государственные внебюджетные фонды:

1.Пенсионный фонд Российской Федерации.

2.Фонд социального страхования Российской Федерации.

3.Федеральный фонд обязательного медицинского страхования.

Ограниченность финансовых ресурсов может в любой момент вызвать необходимость их перераспределения, что приобретает особое значение при сложном финансовом состоянии экономики. Государственный бюджет предполагает мобильность в использовании средств, так как доходы не закреплены за конкретными видами расходов. Однако практика распределения средств государственного бюджета показала, что их перемещение по статьям расходов, как правило, происходит за счет урезания средств на социальные потребности. Поэтому очень важно определить наиболее острые участки развития экономики и обеспечить целевое направление и использование поступающих средств.

Внебюджетные фонды создаются федеральными и региональными органами государственной власти и органами местного самоуправления для аккумуляции в них денежных средств, расходуемых по строго целевому назначению.

Важнейший из них — Пенсионный фонд РФ. Средства этого фонда формируются за счет страховых взносов, дотаций из федерального бюджета и ресурсов, получаемых от собственных инвестиций фонда. Средства Пенсионного фонда используются на выплату пенсий по возрасту, инвалидности, в связи с потерей кормильца, за выслугу лет, пособий на детей.

Вторым по объему аккумулируемых средств является Фонд социального страхования РФ. Он предназначен для целевого финансирования выплат социальных пособий и компенсаций (все виды социальной помощи семьям, имеющим детей, социальная помощь в период временной нетрудоспособности работника и в отпускной период и т.д.).

Фонд обязательного медицинского страхования — база развития относительно новой формы социального страхования в отечественной практике. С 1 января 1993 года введен в действие Закон РФ «О медицинском страховании граждан в Российской Федерации». Нормы обязательного медицинского страхования распространяются на работающих граждан с момента заключения с ними трудового договора. Обязательное медицинское страхование гарантирует гражданам медицинскую помощь. Базовая программа обязательного медицинского страхования определяет объем и условия оказания медицинской помощи.

studfiles.net

12.1 Государственные внебюджетные фонды Российской Федерации

12.1.1 Необходимость и правовые основы функционирования государственных внебюджетных фондов в Российской Федерации

Государственный внебюджетный фонд. Реформирование финансовой системы Российской Федерации, начатое в 1990-х годах, привело к появлению нового звена государственных финансов – внебюджетных фондов. Особое значение среди них имеют социальные внебюджетные фонды.

Государственный внебюджетный фонд (ГВФ) – это фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов РФ и предназначенный для реализации конституционных прав граждан и удовлетворения некоторых потребностей социального и экономического характера

Обособленность государственных внебюджетных фондов не исключает в необходимых случаях консолидирования их в государственном бюджете.

Внебюджетные фонды – одна из форм перераспределения и использования национального дохода государства на определенные социальные и экономические цели.

Государственные внебюджетные социальные фонды. Необходимость образования государственных внебюджетных фондов обусловлена переходом России с начала 1990-х годов к рыночным отношениям, сопровождающимся в течение последнего десятилетия прошлого века глубоким экономическим кризисом, кризисом финансовой сферы, неуклонным снижением уровня жизни населения. Задача общества поддержать существование лиц, нуждающихся в помощи, что достигается созданием государственных внебюджетных социальных фондов, позволяющих государству выполнять задачи и функции по реализации конституционных прав граждан на социальное обеспечение по возрасту, болезни, инвалидности, в случае потери кормильца, рождения и воспитания детей, охрану здоровья и получение бесплатной медицинской помощи.

Впервые государственные внебюджетные социальные фонды были созданы в России в 1992 г. При их образовании ставились задачи:

«разгрузить» бюджет от существенной доли социальных расходов;

вывести из-под контроля законодательных органов власти значительные финансовые ресурсы, предоставив их в полное распоряжение исполнительных органов власти. Для решения этих задач государственные внебюджетные социальные фонды были законодательно выведены из бюджетной системы страны. Лишь в 1998 г. под влиянием общественности и давлением представительных органов власти был принят Бюджетный кодекс Российской Федерации, зафиксировавший государственные внебюджетные социальные фонды в качестве важнейшего элемента бюджетной системы страны.

Федеральные и территориальные экономические внебюджетные фонды. Наряду с государственными социальными внебюджетными фондами в 1992–1994 гг. были созданы десятки федеральных (отраслевых, межотраслевых, ведомственных и т.д.) и сотни территориальных экономических внебюджетных фондов.

С помощью государственных внебюджетных экономических фондов можно влиять на экономическое развитие регионов путем финансирования отдельных хозяйственных мероприятий, например строительства сети дорог общего пользования, финансирования научных исследований и экспериментальных разработок, расходов на экологию и воспроизводство минерально-сырьевой базы и на другие цели. В начальный период перехода к рыночным отношениям были созданы федеральный и территориальные дорожные фонды; внебюджетные фонды финансирования научных исследований и экспериментальных разработок; федеральный экологический фонд; фонд воспроизводства минерально-сырьевой базы Российской Федерации и многие другие. Через них, минуя официальные гласные бюджеты, прошли огромные средства, используемые различивши должностными лицами в основном на коммерческие цели. Фактически они способствовали реализации генеральной цели правительства 1992 г. – становлению капиталистической системы через ускоренное образование капиталистов – людей, живущих за счет собственного капитала. Для большинства других субъектов страны (основная масса населения, предприятия, государство) деятельность фондов оборачивалась финансовыми потерями, что фиксировалось в многочисленных проверках деятельности внебюджетных фондов.

По мере становления крупных собственников в условиях конкуренции внебюджетные экономические фонды себя полностью исчерпали, и с 1995 г. начался обратный процесс их устранения. Он осуществлялся разными путями, в числе которых:

законодательное прекращение деятельности отраслевых и ведомственных ГВФ;

преобразование ГВФ исполнительных органов власти в целевые бюджетные фонды;

слияние целевых бюджетных фондов с бюджетами.

Целевые бюджетные фонды. В результате в 1999–2000 гг. федеральный бюджет содержал девять целевых фондов, а с 2002 г. – только один: Фонд Министерства Российской Федерации по атомной энергии. В настоящее время и этот фонд упразднен. Внебюджетные фонды территорий также были преобразованы в целевые бюджетные фонды, большинство из которых затем были упразднены.

Статус внебюджетных к настоящему времени сохранили только государственные внебюджетные социальные фонды. Поскольку государственные внебюджетные фонды предназначены для целевого использования, то обычно в названии фонда указана цель расходования средств.

Бюджеты государственных внебюджетных фондов Российской Федерации. В соответствии с Бюджетным кодексом Российской Федерации (гл. 17, ст. 144) в состав бюджетов государственных внебюджетных фондов входят бюджеты государственных внебюджетных фондов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов.

Бюджеты государственных внебюджетных фондов Российской Федерации. К ним относятся:

бюджет Пенсионного фонда Российской Федерации;

бюджет Фонда социального страхования Российской Федерации;

бюджет Федерального фонда обязательного медицинского страхования.

Бюджеты территориальных государственных внебюджетных фондов. Это бюджеты территориальных фондов обязательного медицинского страхования.

Система социального страхования в Российской Федерации представлена на рис. К.М.1.5.

Рис. К.М.1.5. Система социального страхования в Российской Федерации

В организационном отношении государственные внебюджетные фонды – это самостоятельные финансово-кредитные организации. Однако самостоятельность эта имеет свои особенности, существенно отличается от экономической и финансовой самостоятельности государственных, акционерных, кооперативных, частных предприятий и организаций. Государственные внебюджетные фонды организуют процессы мобилизации и использования средств фондов в размерах и на цели, регламентированные государством. Государство определяет уровень страховых платежей, принимает решения об изменении структуры и уровня денежных социальных выплат.

Через внебюджетные фонды проходит довольно существенная часть денежных ресурсов государства (примерно около половины Средств федерального бюджета).

Проекты бюджетов государственных внебюджетных фондов Российской Федерации. Они составляются органами управления указанных фондов на очередной финансовый год и плановый период и представляются в федеральный орган исполнительной власти, осуществляющий выработку государственной политики и нормативное правовое регулирование в сфере здравоохранения и социального развития, для внесения в установленном порядке в Правительство Российской Федерации с проектом федерального закона о тарифах страховых взносов на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний и другими документами и материалами, представленными одновременно с проектами соответствующих бюджетов.

Бюджеты государственных внебюджетных фондов Российской Федерации по представлению Правительства Российской Федерации рассматриваются в трех чтениях и принимаются Государственной Думой Федерального Собрания Российской Федерации и Советом Федерации в форме федеральных законов не позднее принятия федерального закона о федеральном бюджете на очередной финансовый год и плановый период.

Проекты бюджетов территориальных государственных внебюджетных фондов. Они представляются органами исполнительной власти субъектов Российской Федерации на рассмотрение законодательных (представительных) органов власти субъектов Российской Федерации одновременно с проектом закона субъекта Российской Федерации о бюджете на очередной финансовый год и утверждаются два этих закона одновременно.

В бюджеты государственных внебюджетных фондов подлежат зачислению налоговые, неналоговые доходы и безвозмездные поступления, прочие доходы.

Расходы государственных внебюджетных фондов осуществляются исключительно на цели, определенные законодательством Российской Федерации, включая законодательство о конкретных видах обязательного социального страхования (пенсионного, социального, медицинского), в соответствии с бюджетами указанных фондов, утвержденными федеральными законами, законами субъектов Российской Федерации.

Кассовое обслуживание исполнения бюджетов государственных внебюджетных фондов Российской Федерации и бюджетов территориальных государственных внебюджетных фондов осуществляется органами Федерального казначейша.

studfiles.net

Внебюджетные фонды в РФ

СОДЕРЖАНИЕ

стр.

I Понятие и состав внебюджетных фондов государства .…………………………………….. 2

1.1. Общая характеристика внебюджетных фондов. История и причины возникновения …………………………………………………………………….. 2

1.2. Классификация внебюджетных фондов ………………………………………… 4

1.3. Порядок образования внебюджетных фондов ………………………………….. 5

1.4. Связь внебюджетных фондов с другими звеньями финансовой системы …….. 7

1.5. Источники формирования внебюджетных фондов …………………………….. 7

1.6. Особенности внебюджетных фондов России …………………………………… 8

II Пенсионный фонд РФ – важнейший социальный фонд ………….………………………. 9

2.1. История пенсионного страхования. Пенсионная система России …………….. 9

2.2. Общая характеристика ПФ РФ, его задачи …………………………..………… 12

2.3. Источники формирования средств ПФ РФ и направления их использования. Бюджет ПФ РФ на 1999 год. ………………………………………………………13

2.4. Размеры взносов в ПФ РФ ……………………………………………………….. 18

2.5. Субъекты, освобожденные от уплаты страховых взносов в ПФ РФ …………. 19

2.6. Перечень выплат, на которые не начисляются взносы в ПФ РФ ……………… 20

2.7. Порядок уплаты страховых взносов в ПФ РФ, финансовые санкции за его нарушение ……………………………………………………………………..…. 22

2.8. Структура ПФ РФ …………………………………………………………….…. 23

III Фонд социального страхования РФ, его значение в системе социального

обеспечения …………………………………………………………………..……….. 24

3.1. ФСС РФ, его задачи …………………………………………………..…………. 24

3.2. Порядок и источники образования средств ФСС. Основные направления

их использования. Бюджет ФСС на 1999 год ………………………………….. 25

3.3. Размер страховых взносов в ФСС. Перечень выплат, на которые не начисляются взносы в ФСС …………………………………………….……..… 28

3.4. Субъекты, освобожденные от уплаты страховых взносов в ФСС ………..… 31

3.5. Финансовые санкции за нарушение сроков платежей в ФСС ……………….. 31

3.6. Структура ФСС. Назначение и выплаты по государственному социальному страхованию ……………………………………………………………………… 32

3.7. Отличия ФСС от ПФ РФ ………………………………………………………… 33

IV Заключение ..………..……………………………………………………………….…………..…….. 33

Список использованной литературы ………………..…………………….……………………… 36

Важным звеном финансовой системы являются внебюджетные фонды государства — совокупность финансовых ресурсов, находящихся в распоряжении центральных или местных органов власти и имеющих целевое назначение. Порядок их образования и использования регламентируется финансовым правом.

Внебюджетные фонды — один из методов перераспределения национального дохода государства в пользу определенных социальных групп населения. Государство мобилизует в фонды часть доходов населения для финансирования своих мероприятий. Средства, обобществленные внебюджетными фондами, используются для процесса воспроизводства. Внебюджетные фонды решают две важные задачи: обеспечение дополнительными средствами приоритетных сфер экономики и расширение социальных услуг населению.

Первоначально внебюджетные фонды появились в виде специальных фондов и особых счетов задолго до возникновения бюджета. Государственная власть с расширением своей деятельности нуждалась во все новых расходах, требовавших средств для своего покрытия. Эти средства концентрировались в особых фондах, предназначенных для специальных целей. Такие фонды носили, как правило, временный характер. С выполнением государством намеченных мероприятий они заканчивали свое существование. В связи с этим количество фондов постоянно менялось, в целом же наблюдалась тенденция к увеличению количества и объема фондов.

С укреплением централизованного государства начинается период унификации специальных фондов. На основе объединения различных фондов был создан государственный бюджет.

Переход к рынку изменил содержание хозяйственного механизма в стране, организационные структуры отдельных его частей, в т.ч. модернизировал финансовую систему. Превращение экономики России из административно-командной системы в рыночную привело на практике к децентрализации и ослаблению роли государства, проявлением чего стало реформирование государственной системы финансирования. Один за другим возникли и выделились из бюджетной системы внебюджетные фонды, часть из которых затем опять была консолидирована в бюджеты в виде целевых фондов.

Прежняя хозяйственная система аккумулировала в Государственном бюджете практически все финансовые ресурсы государства. Высокая степень концентрации и централизации финансов имела свои преимущества, главные из которых заключались в возможности мобилизации значительных финансовых ресурсов для решения глобальных национальных задач в рамках отдельных территорий, сфер, отраслей или межотраслевых комплексов. Однако недостатком такой централизации финансовых средств было малоэффективное их использование в масштабе всей хозяйственной системы и отдельных объектов финансирования.

На историческом переходе от одной хозяйственной системы к другой Россию поразило множество кризисных явлений, взаимообуславливающих друг друга. Экономический и финансовый кризисы обусловили резкое снижение уровня жизни подавляющего числа населения, безработицу. В сочетании с вялостью государственной власти в стране наблюдаются такие явления, как невыплата в течение многих месяцев заработной платы, пенсий и других социальных пособий.

В этих условиях, с одной стороны, возникает потребность в концентрации ограниченных финансовых ресурсов на государственном уровне с целью обеспечения наиболее насущных социальных и общеэкономических потребностей. С другой стороны, в условиях финансового кризиса, обусловившего дефицит финансовых ресурсов, у центральной власти возникает необходимость ранжировать общественные потребности по степени важности и для удовлетворения наиболее насущных из них образовать целевые денежные фонды, тем самым оградив эти потребности от значительного недофинансирования. Эта мера аналогична выделению в бюджете защищенных статей.

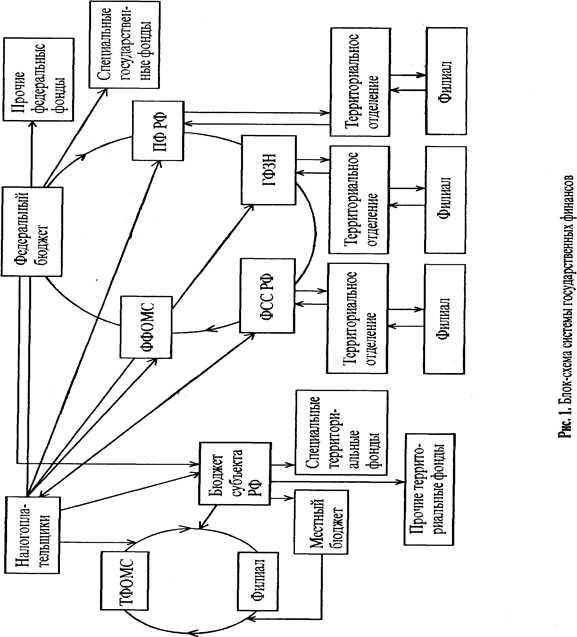

Внебюджетные средства с точки зрения финансовой науки определяются как денежные средства государства, имеющие целевое назначение и не включаемые в государственный бюджет (см. рис. 1 ).

По мнению некоторых специалистов, внебюджетные средства следует толковать более широко — как ресурсы, включающие денежные и иные виды средств всех форм владения, использование которых не регламентировано бюджетным законодательством. При этом наблюдается большое разнообразие внебюджетных фондов. Ряд государственных внебюджетных фондов аккумулируют средства, адекватные бюджетным, и поэтому их внебюджетность формальна и во многих случаях малообоснованна. Часть фондов, возникших в качестве внебюджетных, была консолидирована в бюджеты, и это создало институт целевых бюджетных фондов, который до этого существовал в бюджетах в неявной форме, т.е. по отдельным бюджетным средствам устанавливалась прямая связь доходов с расходами и последние были ограничены определенным кругом финансируемых объектов.

Значительная часть внебюджетных фондов является юридическими лицами, но некоторые из них представляют лишь средства на внебюджетном счете, управление которыми поручено существующим структурам: федеральным, региональным, муниципальным, общественным или даже коммерческим.

К внебюджетным относят также фонды, аккумулирующие средства различных общественных, коммерческих организаций и средства граждан, например негосударственные пенсионные фонды.

Т.о., внебюджетными являются любые денежные фонды (за исключением бюджетов), возникающие в результате перераспределения первичных доходов.

В зависимости от решаемых задач внебюджетные фонды можно классифицировать по цели создания, периоду функционирования и охвату проблем.

В зависимости от цели создания внебюджетные фонды делятся на экономические, социальные, научно-технические, внешнеэкономические, экологи-ческие, культурно-просветительские и т.п., с последующим их подразделением по конкретным функциональным, отраслевым и прочим признакам. Например, группа экономических фондов включает инвестиционные, валютные, дорожные и другие фонды. Социальные фонды охватывают фонды социального страхования, медицинского страхования, пенсионного обеспечения, социальной поддержки населения и пр.

В зависимости от предполагаемого периода функционирования программы или условно намеченного времени для осуществления конкретных целей фонды мог

mirznanii.com

Целевые фонды Российской Федерации.

Целевым бюджетным фондом, в соответствии с Бюджетным кодексом РФ, называют фонд денежных средств, образуемый в составе бюджета за счет доходов целевого назначения или в порядке целевых отчислений от конкретных видов доходов или иных поступлений и используемый по отдельной смете. Средства целевого бюджетного фонда не могут быть использованы на цели, не соответствующие его назначению.

Целевые бюджетные фонды создаются при формировании федерального бюджета на предстоящий финансовый год, действуют в течение года, после этого либо создаются вновь, либо прекращают свое существование.

Целевые бюджетные фонды – это промежуточная ступень между бюджетной формой перераспределения средств и внебюджетной.

Ц.б.ф, образуются в основном на федеральном уровне в силу Закона РФ о федеральном бюджете на предстоящий финансовый год. Положения об этих фондах устанавливаются Правительством РФ. Возможно создание аналогичных фондов на уровне субъектов РФ и административно-территориальных образований. Особенностью Ц.б.ф. является то, что они, как и бюджет, действуют в течение одного года, после чего создаются вновь или прекращают свое существование. Источники формирования — специальные налоги, средства бюджета, целевые государственные займы, казначейские векселя и т.д.

Примеры целевых фондов РФ.

Резервный фонд является частью средств федерального бюджета. Фонд призван обеспечивать выполнение государством своих расходных обязательств в случае снижения поступлений нефтегазовых доходов в федеральный бюджет.

Резервный фонд способствует стабильности экономического развития страны, уменьшая инфляционное давление и снижая зависимость национальной экономики от колебаний поступлений от экспорта невозобновляемых природных ресурсов.

Резервный фонд фактически заменил собой Стабилизационный фонд Российской Федерации. В отличие от Стабилизационного фонда Российской Федерациипомимо доходов федерального бюджета от добычи и экспорта нефти источниками формирования Резервного фонда также являются доходы федерального бюджета от добычи и экспорта газа. Максимальный размер Резервного фонда закреплен на уровне 10 % прогнозируемого на соответствующий финансовый год объема валового внутреннего продукта Российской Федерации.

Фонд национального благосостояния является частью средств федерального бюджета. Фонд призван стать частью устойчивого механизма пенсионного обеспечения граждан Российской Федерации на длительную перспективу. Целями Фонда национального благосостояния являются обеспечение софинансирования добровольных пенсионных накоплений граждан Российской Федерации и обеспечение сбалансированности (покрытие дефицита) бюджета Пенсионного фонда Российской Федерации.

Инвестиционный фонд Российской Федерации (далее – Фонд) образован в январе 2006 года и в соответствии с БК РФ представляет собой часть средств федерального бюджета, которая подлежит использованию в целях реализации инвестиционных проектов на принципах государственно-частного партнерства. Главная цель использования средств Фонда – поддержка приоритетных для государства и регионов конкретных инвестиционных проектов путем создания транспортной, инженерной или энергетической инфраструктуры государственного или муниципального значения, без которой эти проекты не могут быть реализованы.

Внебюджетные фонды (вид целевых фондов)— это фонды денежных средств, образуемые вне федерального бюджета, бюджетов субъектов РФ и местных бюджетов, которые предназначены для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, охрану здоровья, медицинскую помощь, а также для удовлетворения других общественных потребностей, не финансируемых из бюджета.

Главная причина создания внебюджетных фондов — необходимость выделения чрезвычайно важных для общества расходов и обеспечение их самостоятельными источниками доходов.

ПФР является самым крупным из социальных внебюджетных фондов. На его долю приходится 75% средств внебюджетных социальных фондов.

В основные задачи ПФ входят:

1) целевой сбор и аккумуляция страховых взносов от плательщиков в соответствии со страховыми тарифами, принятыми в законодательном порядке;

2) финансирование выплаты пенсии, а также других расходов в соответствии с назначением ПФ;

3) контроль с участием налоговых органов за своевременным и полным поступлением в ПФ страховых взносов, а также за правильным и рациональным расходованием его средств;

4) капитализация средств ПФ, а также привлечение в него добровольных взносов (в том числе валютных ценностей) физических и юридических лиц.

Фонд социального страхования РФ представляет собой централизованный фонд финансовых ресурсов, аккумулирующий предназначенные для оказания социальной помощи и социальных услуг денежные средства, формируемый на страховой основе и распределяемый по территориальному принципу.

Основные задачи фонда:

1) обеспечение гарантированных государством пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг, санаторно-курортное обслуживание работников и их детей;

2) участие в разработке и реализации государственных программ охраны здоровья работников, мер по совершенствованию социального страхования;

3) осуществление мер, обеспечивающих финансовую устойчивость фонда;

4) разработка совместно с Министерством труда и социального развития РФ и Министерством финансов РФ предложений о размерах тарифа страховых взносов на государственное социальное страхование;

5) организация работы по подготовке и повышению квалификации специалистов для системы государственного социального страхования;

6) международное сотрудничество по вопросам социального страхования.

Фонды обязательного медицинского страхования представляют собой централизованные источники финансовых ресурсов для целей медицинского страхования как формы социальной защиты населения. Фонды обеспечивают аккумулирование денежных средств на обязательное медицинское страхование, финансирование государственной системы обязательного медицинского страхования.

Задачи медицинского страхования — гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и проводить профилактические мероприятия.

Медицинское страхование осуществляется в двух видах: обязательном и добровольном.

Для сбора обязательных страховых взносов в системе ОМС созданы Федеральный и территориальный фонды обязательного медицинского страхования (ФФОМС и ТФОМС). Финансовые средства ФФОМС являются государственной собственностью.

Страхователи передают взносы в ФФОМС и ТФОМС. ТФОМС передает средства в руки страховых медицинских организаций (СМО). СМО — это организации, имеющие государственное разрешение (лицензию) на право заниматься медицинским страхованием. СМО выплачивают медицинским учреждениям деньги за лечение граждан.

Бюджетное регулирование в РФ.

БЮДЖЕТНОЕ РЕГУЛИРОВАНИЕ — второй (дополнительный) порядок распределения доходов государственного бюджета. Согласно законодательству РФ, Б.р., являясь составной частью бюджетного процесса, представляет собой частичное перераспределение финансовых ресурсов между бюджетами разных уровней.

Существует четыре группы методов Б.р.: 1) установление и распределение регулирующих источников доходов бюджета; 2) перераспределение самих бюджетных источников; 3) безвозмездная помощь, оказываемая нижестоящим бюджетам за счет средств вышестоящих; 4) ссуды, выделяемые одним бюджетам из средств других.

По существу это — регулирование, осуществляемое вышестоящими органами государственной власти в целях выравнивания доходов бюджетов территориальных образований, отстающих в своем социально-экономическом развитии.

Помощь бюджетам осуществляется с помощью межбюджетных трансфертов.

Межбюджетные отношения — это взаимоотношения между органами государственной власти Российской Федерации, органами государственной власти субъектов РФ и органам местного самоуправления, связанные с регулированием бюджетных правоотношений, формированием и исполнением соответствующих обязательств бюджетов.

межбюджетные трансферты — средства, предоставляемые одним бюджетом бюджетной системы Российской Федерации другому бюджету бюджетной системы Российской Федерации.

Межбюджетные трансферты из федерального бюджета бюджетам бюджетной системы Российской Федерации предоставляются в форме:

дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации;

субсидий бюджетам субъектов Российской Федерации;

субвенций бюджетам субъектов Российской Федерации;

иных межбюджетных трансфертов бюджетам субъектов Российской Федерации;

межбюджетных трансфертов бюджетам государственных внебюджетных фондов.

Дотации- средства, предоставляемые бюджету другому уровню бюджетной системы на безвозмездной и безвозвратной основах для покрытия текущих расходов.

Субвенции — средства, предоставляемые бюджету другому уровню бюджетной системы на безвозмездной и безвозвратной основах для осуществления целевых расходов.

Субсидии — средства, предоставляемые бюджету другому уровню бюджетной системы на условиях долевого финансирования целевых расходов.

Для оказания финансовой помощи регионам используются 5 фондов, которые являются источниками межбюджетных трансфертов.:

Фонд финансовой поддержки субъектов РФ — образуется в составе федерального бюджета в целях выравнивания бюджетной обеспеченности субъектов Российской Федерации. Распределяет дотации на выравнивание уровня бюджетной обеспеченности.

Фонд компенсаций — в целях предоставления субвенций на исполнение расходных обязательств субъектов Российской Федерации и (или) муниципальных образований.

Фонд софинансирования социальных расходов – предоставление субсидий для долевого финансирования приоритетных социально значимых расходов консолидированных бюджетов субъектов Российской Федерации

Фонд регионального развития — в целях предоставления бюджетам субъектов Российской Федерации субсидий для долевого финансирования инвестиционных программ (проектов) развития общественной инфраструктуры регионального значения, а также для поддержки созданных субъектами Российской Федерации фондов муниципального развития

Фонд реформирования региональных финансов.

Межбюджетные трансферты предоставляются при условии соблюдения соответствующими органами государственной власти бюджетного законодательства Российской Федерации и законодательства Российской Федерации о налогах и сборах.

Рекомендуемые страницы:

lektsia.com