Оборотные средства: формулы

Понятие оборотных средств и их роль в деятельности предприятия

Определение 1

Под оборотными средствами хозяйствующего субъекта в общем смысле принято понимать денежные средства, авансируемые в фонды предприятия с целью обеспечение непрерывности процессов производства и реализации его продукции.

Фактически оборотными средствами выступают предметы труда, имеющие денежную (стоимостную) оценку и отвечающие следующим критериям:

- полное использование на протяжении одного цикла производства;

- непрерывное изменение натурально-вещественной формы;

- перенос стоимости на конечный продукт.

Оборотные средства состоят из производственных оборотных фондов и фондов обращения, каждый из которых включает целый ряд элементов (рисунок 1).

Рисунок 1. Состав и структура оборотных средств субъекта хозяйствования. Автор24 — интернет-биржа студенческих работ

Замечание 1

Как правило, оборотные средства формируются в основном из производственных фондов, представленных преимущественно запасами (сырье, расходные материалы, топливо и пр.). На долю фондов обращения приходится порядка 30% всех оборотных средств.

Подобным соотношением отдельных элементов оборотных средств предприятия характеризуется их структура. В то же время следует понимать, что она не несет в себе обязательственного характера и может видоизменяться в зависимости от конкретных условий хозяйствования и отраслевой специфики деятельности предприятия.

Так или иначе, оборотные средств выступают неотъемлемой частью имущества предприятия и играют огромную роль в его финансово-хозяйственной деятельности. Именно они в процессе своего кругооборота обеспечивают непрерывность воспроизводственного процесса, постоянно меняя свои формы (денежные средства – производственные запасы и сырье для изготовления продукции – готовая продукция – денежные средства и так далее).

Оценочные показатели эффективности использования оборотных средств

Оборотные средства, выступая экономическим ресурсом субъекта хозяйствования, требует анализа и оценки эффективности их использования. Использования оборотных средств определяется их сущностью и особенностями кругооборота (рисунок 2).

Рисунок 2. Механизм кругооборота оборотных средств предприятия. Автор24 — интернет-биржа студенческих работ

В процессе своего кругооборота оборотные средства постоянно меняются свою форму. На денежные средства приобретаются сырье и материалы, которые в ходе производственного процесса превращаются в готовую продукцию. Готовая продукция, произведенная предприятием, подлежит рыночной реализации, в результате чего предприятие получает выручку. Таким образом, оборотные средства вновь приобретают денежную форму и далее цикл повторяется.

Для того чтобы проанализировать эффективность использования оборотных средств и выявить потенциально опасные для финансовой устойчивости предприятия элементы, используется целый ряд показателей.

Основными из них являются:

- среднегодовая величина (остаток) оборотных средств;

- показатели использования;

- показатели эффективности.

Рассмотрим их более подробно.

Под среднегодовым остатком оборотных средств хозяйствующего субъекта понимается средняя величина оборотных средств предприятия за два прошедших года. Он показывает, сколько в среднем оборотных средств имелось в распоряжении субъекта хозяйствования за анализируемый период. Его расчет позволяет сгладить возможные колебания показателя.

Показателями использования выступают коэффициент оборачиваемости и загрузки, а также длительность оборота оборотных средств субъекта хозяйствования. Они отражают характер и скорость кругооборота оборотных средств.

Наконец, показатели эффективности оборотных средств, представленные соответствующим коэффициентом и величиной их высвобождения, характеризуют эффект, приносимый финансовыми вложениями в оборотные активы.

Рассмотрим методику их расчета более подробно.

Методика расчета показателей использования оборотных средств

В основе методики расчета показателей использования оборотных средств хозяйствующего субъекта и их эффективности лежит экономический смысл показателей. Основные формулы их расчета представлены ниже.

Среднегодовой остаток оборотных средств ($ОС$) определяется как средняя арифметическая суммарной величины оборотных средства за анализируемый период. Его величина может быть определена по формуле

$ОС = (ОС_0 + ОС_1) / 2$

где $ОС_0$ и $ОС_1$ – оборотные средства за анализируемый и предшествующий ему периоды.

Далее рассмотри показатели использования.

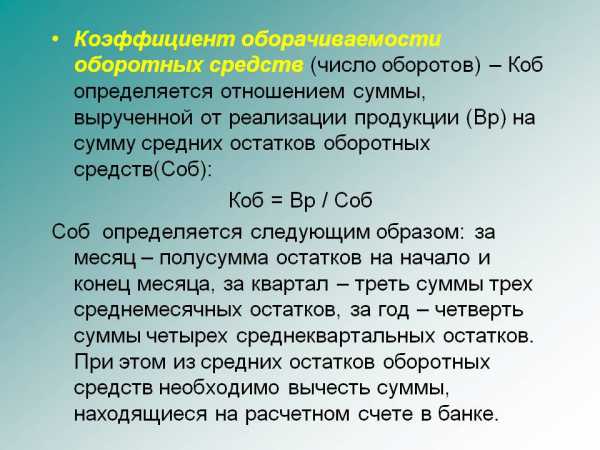

Коэффициент оборачиваемости ($Коб$) определяется как отношение объемов выручки предприятия, полученной в результате сбыта его продукции, к средней величине оборотных средств за период. Наглядно формула его расчета представлена ниже:

$Коб = Выручка / ОС$

Фактически, данный коэффициент показывает, сколько кругооборотов за период успевают совершить оборотные средства хозяйствующего субъекта, иначе говоря – сколько циклов они проходят.

Показателем, обратным коэффициенту оборачиваемости выступает коэффициент загрузки оборотных средств ($Зоб$). Соответственно, он может быть найден по формуле :

$Зоб = 1 / Коб = ОС / Выручка$

Данный коэффициент показывает, сколько величину оборотных средств хозяйствующего субъекта, приходящуюся на 1 рубль реализованной продукции.

Также одним из основных показателей использования оборотных средств выступает длительность их оборота ($Доб$). Фактически она показывает, сколько времени необходимо оборотным средствам предприятия для полного прохождения одного цикла кругооборота. Ее величина определяется по формуле:

$Доб = Д / Коб$

где $Д$ – длительность периода.

Таким образом, чем выше коэффициент оборачиваемости оборотных средств, тем меньше времени им требует для совершения одного кругооборота. Соответственно, тем быстрее происходит циркуляция оборотных средств, а следовательно они приносят большую пользу.

Помимо этого для оценки эффективности использования оборотных средств применяется такой показатель, как коэффициент эффективности ($Кэф$). Он отражает величину оборотных средств, приходящуюся на 1 рубль прибыли хозяйствующего субъекта. Соответственно, его величина определяется по формуле:

$Кэф = Прибыль / ОС$

Замечание 2

Как правило, для расчета этого показателя в числителе используется чистая прибыль.

Особое значение при анализе оборотных средств и оценке их использования имеет ускорение оборачиваемости, способствующее увеличению накоплений. Для этого определяется высвобождение оборотных средств ($ОСвысв$) величина которого рассчитывается по формуле:

$ОСвысв = Выручка • (Добб – Добп) / Д$

Где $Добб$ и $Добп$ – среднее время оборота в базисном и планируемых периодах.

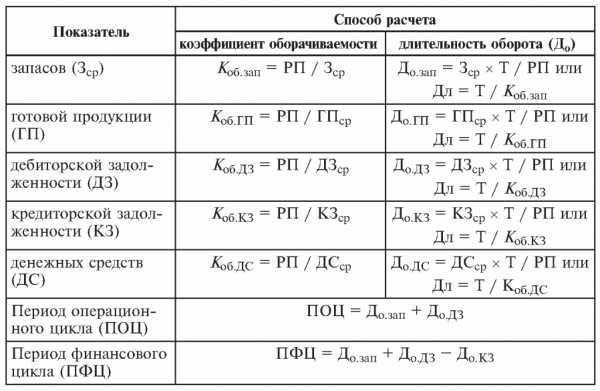

Представленные показатели могут быть рассчитаны как для всей совокупности оборотных средств, так и для их отдельных элементов, например, дебиторской задолженности.

При оценке состава и структуры оборотных средств также могут использоваться показатели удельного веса, определяемые путем деления отдельного элемента на всю совокупность оборотных средств.

spravochnick.ru

Собственные оборотные средства. Формула. Пример

Разберем собственные оборотные средства предприятия. Это абсолютный показатель, который используется для определения Ликвидности предприятия. По сути, этот показатель определяет, насколько оборотные активы предприятия больше чем его краткосрочные долги. В зарубежной литературе собственные оборотные средства еще называют рабочим капиталом предприятия (working capital, net working capital).

Собственные оборотные средства. Экономический смысл

Разберем общий экономический смысл показателя. Собственные оборотные средства предприятия показывают платежеспособность/ликвидность предприятия. Показатель используется для оценки предприятия на возможность рассчитаться с долгами с помощью своих оборотных активов.

Собственные оборотные средства. Синонимы

Синонимы показателя собственные оборотные средства:

- собственный оборотный капитал,

- рабочий капитал предприятия,

- working capital,

- net working capital (NWC),

- СОС.

Не путайте собственные оборотные средства с коэффициентом обеспеченности собственными оборотными средствами! Этот показатель абсолютный, в то время как коэффициент всегда относительный. Про этот коэффициент я подробно писал в статье: Коэффициент обеспеченности собственными оборотными средствами. Расчет на примере ОАО «Акрон».

Собственные оборотные средства. Формула расчета

Формула расчета собственных оборотных средств:

Собственные оборотные средства = Оборотные активы – Краткосрочные обязательства

Что такое оборотные активы?

Оборотные активы предприятия

Формула расчета СОС согласно Распоряжению Федерального управления по делам о несостоятельности (банкротства) от 12 августа 1994 г.№ 31-р О Методических положениях по оценке финансового состояния организации и установлению неудовлетворительной структуры баланса выглядит следующим образом:

Собственные оборотные средства = стр.490 — стр.190

По-новому балансу (после 2011 года) формула будет иметь следующий вид:

СОС = стр.1200 — стр.1500

Помимо первой формулы существует еще один способ расчета данного показателя. Вторая формула расчета собственных оборотных средств.

Собственные оборотные средства = (Собственный капитал + Долгосрочные обязательства) – Внеоборотные активы=стр. 1300 + стр.1530 – стр.1100

На мой взгляд, первая формула более проста для вычисления и удобна, нежели первая. Рекомендую использовать в расчетах ее.

В английской литературе данный показатель по (МСФО) будет рассчитываться следующим образом:

СОС (working capital) = Current Assets – Current Liabilities

CA – текущие активы,

CL – краткосрочная кредиторская задолженность.

Сейчас на примере попробуем рассчитать собственные оборотные средства.

Собственные оборотные средства. Расчет на примере ОАО «Уралкалий»

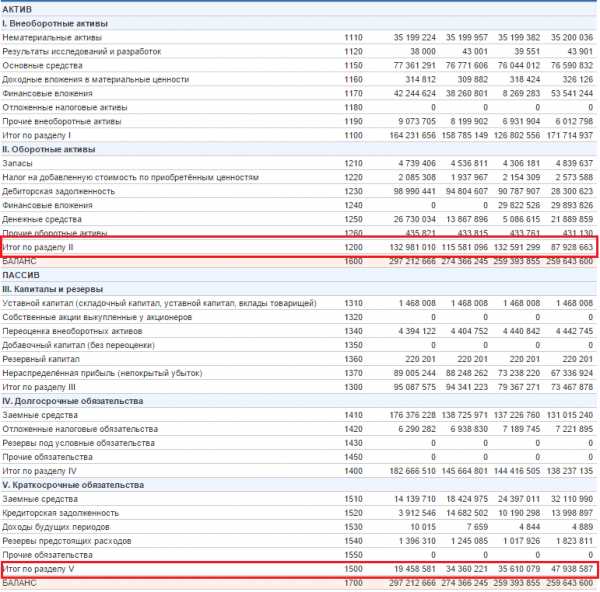

| Чтобы лучше во всем разобраться рассчитаем собственные оборотные средства для предприятия отечественной промышленности. Для примера, возьмем ОАО «Уралкалий». Предприятие относится к химической и нефтехимической отрасли. Оно добывает калийную руду и производит на ее основе хлористый калий (требуется для удобрений в АПК). |

Баланс предприятия берется с официального сайта компании. Для понимания динамики изменения платежеспособности предприятия будем брать 1 год для анализа. Период отчета – квартал. Один квартал в 2013 году и три в 2014 году.

Расчет показателя собственных оборотных средств для ОАО «Уралкалий»

Собственные оборотные средства 2013-4 = 87928663-47938587 = 39990076

Собственные оборотные средства 2014-1 = 132591299-35610079 = 96981220

Собственные оборотные средства 2014-2 = 115581096-34360221 = 81220875

Собственные оборотные средства 2014-3 = 132981010-19458581 = 113522429

Все значения СОС >0 и еще они со временем увеличиваются. Это говорит о том, что платежеспособность ОАО «Уралкалий» растет.

Собственные оборотные средства. Норматив

Собственные оборотные средства могут быть больше нуля, равны и меньше нуля. Как правил, собственные оборотные средства = 0 для новых предприятий. Если СОС >0, то это говорит о том, что финансовое состояние (платежеспособность) предприятия в норме, если <0, то предприятие финансово неблагополучно, т.к. у него не хватает денежных средств для покрытия долгов.

Резюме

В статье разобрали показатель «собственные оборотные средства», который является одним из важных показателей для оценки платежеспособности/ликвидности предприятия. Не путайте его с коэффициентом обеспеченности собственным оборотными средствами, т.к. это совершенно разные вещи. Если собственные оборотные средства больше нуля, то это говорит о финансовой устойчивости предприятия.

Автор: Жданов Василий Юрьевич, к.э.н.

finzz.ru

Формула оборачиваемости оборотных средств

Понятие оборачиваемости оборотных средств

Формула оборачиваемости оборотных средств отражает сумму выручки от реализации, приходящейся на каждый рубль оборотных средств компании. С помощью этого показателя наглядно отражается отдача, получаемая от использования оборотных средств (фондов).

Формула оборачиваемости оборотных средств выглядит так:

Кос = РП/СОср.

Здесь Кос – коэффициент оборачиваемости,

РП – реализованная продукция отчетного периода,

СОср. – средняя стоимость оборотных средств.

Формула оборачиваемости оборотных средств – базовый инструмент, применяемый при анализе степени эффективности использованияресурсов, которые находятся в распоряжении компании.

Показатели формулы оборачиваемости оборотных средств

Показатели, используемые в формуле оборачиваемости оборотных средств, можно взять из бухгалтерского учета, при этом пользуются двумя формами:

- Бухгалтерский баланс (форма №1),

- Отчет о прибылях и убытках (форма №2).

При использовании данной отчетности берут показатели за тот период, который необходимо исследовать. В большинстве случаев применяется расчет за год (12 месяцев), поэтому информацию можно взять из годовой бухгалтерской отчетности.

Объем реализованной продукции (РП) отражен по строке 2110 Отчета о прибылях и убытках, он показывает нетто-выручку от реализации товара.

Средняя стоимость оборотных средств (СО ср.) рассчитывается отношением стоимости оборотных средств на начало периода к оборотным средствам конца периода:

СО ср. = (СО нп + СО кп) / 2

Информацию о средней стоимости оборотных средств можно подчерпнуть из бухгалтерского баланса (строка 1200), посредством которой суммируется раздел «Оборотные активы». Эта сумма включает в себя все оборотные средства предприятия:

- Денежные средства,

- Запас,

- Дебиторскую задолженность,

- Краткосрочные финансовые вложения и пр.

Значение оборачиваемости оборотных средств

Предприятия, работающие в различных отраслях хозяйства, будут иметь разные значения коэффициента оборачиваемости оборотных средств.

Самый высокий показатель характерен для торговых компаний по причине специфики их деятельности, которая предполагает быстрое получение выручки. Предприятия, функционирующие в сфере науки и культуры, обладают очень низкимзначением коэффициента оборачиваемости.

В связи с этим анализ показатели оборачиваемости чаще всего проводится по предприятиям, работающим в аналогичных отраслях.

Существует несколько факторов, по которым определяется значение показателя оборачиваемости:

- темпы и объем производства, длительность производственного цикла;

- разновидность применяемого сырья и материалов;

- квалификация персонала;

- характер деятельности компании.

Анализ и увеличение коэффициента оборачиваемости

О хорошем значении рентабельности предприятия можно говорить при получении итога более единицы. Если показатель будет выше значения 1,3, то можно говорить о сверхрентабельности предприятия.

Показатели оборачиваемости необходимо рассматривать в динамике и проводить их сравнение, с целью исследования их изменений.

В некоторых случаях для наглядности используют специальные таблицы, которые дают возможность отслеживать изменения и делать выводы.

Причины роста коэффициента оборачиваемости оборотных средств:

- увеличивающийся объем продаж и прибыли;

- рост эффективности использования ресурсов;

- общее увеличение уровня работы компании;

- уменьшение количества оборотных фондов;

- внедрение инноваций и новейших технологий.

Примеры решения задач

ru.solverbook.com

Собственные оборотные средства предприятия

Оборотные средства — это категория хозяйствования, определяемая как совокупность оборотных производственных (производительных) фондов и фондов обращения в ценностном (денежном) выражении.

Оборотные средства формируются за счет двух основных источников. К данным источникам относятся собственные, то есть выделенные предприятию при его образовании и пополняемые в дальнейшем, средства и заемные средства. Потребность в последних у предприятия возникает тогда, когда собственных источников становится недостаточно в связи с несовпадением момента отгрузки и момента оплаты товара на предприятии.

Собственные оборотные средства (СОС), или рабочий капитал – это сумма, на которую оборотные активы организации превышают ее краткосрочные обязательства. Данный показатель используется для оценки возможности предприятия рассчитаться по краткосрочным обязательствам, реализовав все свои оборотные активы.

Собственные оборотные средства определяют степень платежеспособности и финансовой устойчивости организации.

Источниками СОС являются:

- уставной капитал;

- резервный фонд фирмы;

- различные финансовые фонды;

- чистая прибыль;

- целевое финансирование и поступление из бюджета и бюджетных фондов.

Собственные оборотные средства рассчитываются по формуле:

СОС = Оборотные активы – Краткосрочные обязательства

Такое же значение можно получить другим способом:

СОС = (Собственный капитал + Долгосрочные обязательства) — Внеоборотные активы

Расчет СОС — это один из первых шагов в анализе финансового состояния предприятия.

Излишек собственных оборотных средств может быть направлен на их прирост в будущем году или изъят вышестоящей организацией. Недостаток собственных оборотных средств покрывается за счет отчислений от прибыли, перераспределения оборотных средств вышестоящей организацией, кредита банка или ассигнованиями из бюджета.

Излишек собственных оборотных средств образуется, когда:

- их величина превышает сумму запасов и затрат;

- в обороте предприятия остается часть сверхплановой прибыли до ее распределения и использования.

При наличии излишка собственных оборотных средств наиболее целесообразно, если он находится на расчетном счете в банке. Размещение его в сверхнормативных запасах материалов и оборудования свидетельствует о неправильном использовании этого излишка.

Превышение наличия собственных и приравненных к ним оборотных средств над общей суммой нормативов показывает излишек собственных оборотных средств. Превышение общей суммы нормативов над наличием собственных и приравненных к ним оборотных средств характеризует имеющийся у предприятия недостаток собственных оборотных средств.

Достаточность у предприятия собственных оборотных средств для финансирования текущей деятельности показывает коэффициент обеспеченности собственными оборотными средствами. Данный показатель рассчитывается по следующей формуле:

Коэффициент обеспеченности СОС =

(Собственный капитал – Внеоборотные активы) / Оборотные активы

Данный коэффициент не имеет распространения в западной практике финансового анализа. В российской практике коэффициент был введен нормативно Распоряжение Федерального управления по делам о несостоятельности (банкротстве) от 12.08.1994 г. N 31-р и ныне не действующим Постановление Правительства РФ от 20.05.1994 г. N 498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий». Согласно указанным документам, данный коэффициент используется как признак несостоятельности (банкротства) организации. Согласно указанным документам, нормальное значение коэффициента обеспеченности собственными средствами должно составлять не менее 0,1. Следует отметить, что это достаточно жесткий критерий, свойственный только российской практике финансового анализа; большинству предприятий сложно достичь указного значения коэффициента.

Таким образом, наличие собственных оборотных средств, которые могут быть использованы для приобретения материально-производственных запасов, поддержания незавершенного производства и на другие цели обеспечения производственно-хозяйственной и коммерческой деятельности предприятия, является необходимым условием успешной работы предприятия. Собственные оборотные средства предназначены для финансирования текущей деятельности предприятия и характеризуют сумму средств, вложенных в оборотные активы. При отсутствии таких средств предприятие обращается к заемным источникам.

www.dailyonline.ru

Формула коэффициента оборачиваемости оборотных средств

Формула коэффициента оборачиваемости оборотных средств

Формула коэффициента оборачиваемости оборотных средств показывает размер выручки от реализации, который приходится на каждый рубль оборотных фондов предприятия. Данный показатель наглядно отражает отдачу, которая получена от использования оборотных средств.

Формула коэффициента оборачиваемости оборотных средств выглядит следующим образом:

Кобор. = РП/СОс,

ЗдесьКобор. – показатель оборачиваемости,

РП – реализованная продукция за отчетный период (не включая НДС),

СОс – средняя стоимость оборотных средств за отчетный период.

Формула коэффициента оборачиваемости оборотных средств является важным инструментом анализа эффективности использования любым предприятием всех находящихся в его распоряжении ресурсов.

Показатели коэффициента оборачиваемости оборотных средств

Показатели, которые используются в формуле оборачиваемости оборотных средств, отражаются по данным бухгалтерского учета. Для расчета понадобятся сведения из:

- Бухгалтерского баланса (формы №1),

- Отчета о прибылях и убытках (формы №2).

Необходимо использовать документы за тот промежуток времени, который исследуется. Чаще всего расчет производят за год (12 месяцев), то есть информация берется из годовой бухгалтерской отчетности.

РП или объем реализованной продукции отражается по строке 2110 в Отчете о прибылях и убытках. В этой строке показана нетто-выручка от реализации продукции (услуг) предприятия.

СО или средняя стоимость оборотных средств можно рассчитать посредством отношения стоимости оборотных средств, которые были в наличии в начале и конце рассматриваемого периода:

СО = (СОнп + СО кп) / 2

Данные по средней стоимости оборотных средств можно взять из бухгалтерского баланса в строке 1200, которая суммирует раздел «Оборотные активы». В этой сумме отражаются все оборотные средства компании:

- Запасы,

- денежные средства,

- дебиторская задолженность,

- краткосрочные финансовые вложения и др.

Значение коэффициента оборачиваемости оборотных средств

Для различных отраслей, в которых работает предприятие, коэффициент оборачиваемости оборотных средств будет отличаться. Самым высоким показателем обладают торговые организации в связи со спецификой их деятельности (быстрое получение выручки). Организации, работающие в сфере науки и культуры, обладают самым низким значением показателя оборачиваемости.

По этой причине необходимо проводит анализ, сравнивая показатели оборачиваемости оборотных средств, лишь по тем предприятиям, которые функционируют в одной отрасли.

Значение показателя оборачиваемости оборотных средств определяется следующими факторами:

- темпами и объемами производства, длительностью производственного цикла;

- разновидностью применяемого сырья;

- квалификацией работников;

- характером деятельности предприятий.

Анализ и увеличение коэффициента оборачиваемости

При значении коэффициента оборачиваемости оборотных активов более единицы, можно говорить о рентабельности предприятия. Если же коэффициент превысит значение 1,36, то предприятие можно считать сверхрентабельным.

Важно проводить в динамикеисследование изменения коэффициента оборачиваемости оборотных средств, рассматривая коэффициенты за несколько периодов и сравнивая их между собой. Часто с целью наглядности применяют специальные таблицы, позволяющие легко отследить изменения и сделать вывод.

Причинами роста коэффициента оборачиваемости оборотных средств могут быть:

- рост объема продаж и прибыли;

- увеличение эффективного использования ресурсов;

- общий рост уровня работы предприятия;

- уменьшение уровня оборотных фондов;

- введение инноваций и прогрессивныхтехнологий.

Примеры решения задач

ru.solverbook.com

Оборотные средства в балансе — что это?

За оборотные активы, средства, капитал принимают совокупность оборотных производственных фондов, а также фондов обращения, выраженную в финансовом плане. Данные показатели в составе оборотных средств выполняют разный функционал в процессе производственной деятельности предприятия. Первые отвечают за область выпуска продукции, вторые за сферу обращения. Каков состав и структура оборотных средств, как выявляются собственные оборотные средства, что нужно знать о них — рассмотрим ниже.

Общие сведения об оборотных средствах

Данный показатель присутствует в балансе. Он выступает в качестве авансированной суммы в комплексе материальных ценностей предприятия, который предназначен для обслуживания хозяйственного процесса. Оборотные средства полностью реализуются в процессе одного операционного или производственно-коммерческого цикла. Так, оборотный капитал предприятия — это капитал, необходимый для рационального формирования и применения производственных фондов в их минимально необходимом объёме. Посредством их использования организация осуществляет реализацию установленного плана за выбранный период.

Оборотными производственными фондами называют часть средств производства, которые полноценно потребляются в каждом цикле и полностью переносят свою стоимость на выпускаемую продукцию. Соответственно, они целиком возмещаются в результате каждого производственного цикла.

Оборотные производственные фонды можно классифицировать по следующим направлениям:

- Запасы для производства. Сюда можно отнести основные ресурсы, которые используются для выпуска продукции. Это сырье, материалы, полуфабрикаты и комплектующие, топливные средства, упаковка, запасные детали, которые потребуются в случае необходимости ремонта. Помимо всего вышеперечисленного, к представленной категории относятся быстроизнашивающиеся и малоценные предметы, то есть те, которые обладают длительностью срока эксплуатации менее одного года. В эту категорию входят специализированные приспособления, инструменты, а также сменное оборудование, рабочая одежда и обувь.

- Полуфабрикаты, производимые компанией и незавершённое производство. К незавершенному производству относят продукцию и товары, которая подлежит дальнейшей обработке.

- Расходы на будущий период, то есть инвестиции, которые потребуются на освоение нового оборудования или продукции. Сюда можно относить оплату арендной платы на некоторое время вперёд. Это единственная не материальная категория, которая относится к производственным фондам.

Также к оборотному капиталу относят и фонды обращения. К ним можно отнести:

- Остатки готовой продукции, которая хранится на складах.

- Продукция и товары, которые уже были отгружены и доставлены, но пока не оплачены покупателями.

- Сумма остатков средств в дебиторской задолженности, настоящем банковском счете, в кассе, в расчётах, а также финансовые вложения в ценные бумаги.

Соотношение отдельных составляющих элементов в оборотных средствах в их общей стоимости характеризует их структуру. Это соотношение между разными элементами, которое выражается в процентах по итогу.

Также оборотные средства в балансе можно классифицировать на собственные и приравненные к ним, а также заемные. К первым относятся те, которые были выделены учредителями организации для непрерывного функционирования производства. Главные источники собственных оборотных средств — это прибыль, а также финансовые внутрихозяйственные ресурсы.

Приравненные к собственным оборотные средства — это те средства, которые не принадлежат предприятию, но, согласно условиям работы, постоянно находятся в его обороте. Их еще можно назвать устойчивым пассивами. К данной категории можно отнести минимальную задолженность по зарплате сотрудникам, начисления, резервные финансовые средства на оплату будущих платежей.

Заемные средства — это те финансы, которые получаются организацией извне посредством кредитов и займов.

Цикл оборотного капитала

Производственные активы фонда обращения постоянно находятся в движении. Это обеспечивает непрерывность оборота средств. Можно сказать, что оборотные средства выступают в качестве наиболее подвижных частей активов. В каждом кругообороте оборотные средства проходят три этапа:

- Денежный. Это первоначальный этап, на котором инвестиции предприятия применяется для приобретения материалов, сырья, топлива, упаковки, полуфабрикатов, а также всех других необходимых элементов для реализации производственной деятельности.

- Производственный. На данной стадии все вышеперечисленные ресурсы превращаются в готовую продукцию, а также незавершённое производство.

- Товарный. Последняя стадия включает в себя процесс реализации продукции, и как следствие получение денежных средств в качестве оплаты.

В ходе представленного процесса осуществляются постоянные изменения в формате авансированной стоимости.

Нормирование оборотных активов

Нормирование оборотного капитала является основой рационального применения хозяйственных средств организации. Основная задача нормирования — это разработка обоснованных нормативов и норм расходования средств. Это необходимо для обеспечения регулярных минимальных запасов, которые делают работу предприятия бесперебойной и беспроблемной.

Состав и структура оборотных средств предприятия различает нормируемые и ненормируемые средства:

- Нормируемые — оборотные активы, которые относятся к производственным запасам.

- Ненормирумые — финансы, денежное средство, отгруженная продукция из данной работы, все разновидности дебиторской задолженности и прочее.

Для оптимального подхода к нормированию используют три ключевых метода. Это аналитический подход, коэффициентный, а также метод прямого счёта.

- Аналитический. Для реализации данного метода применяются фактические данные об объеме оборотного капитала за определенный период. При этом происходит уточнение лишних и ненужных запасов, анализируются условия производства, а также снабжение. Результат представленного расчёта выступает в качестве норматива оборотных активов на прогнозируемый период. Данная методика оптимальна в том случае, если нет необходимости в существенных изменениях функционала организации.

- Коэффициентный. Для того чтобы воплотить в жизнь данную методику, на планируемый период вносятся поправки в нормативы предыдущего периода. Поправки осуществляются с помощью коэффициентов. Представленные коэффициенты учитывают изменение оборачиваемости объемов выпуска и реализации продукции, сдвиги в линейке выпускаемого ассортимента, а также прочие факторы.

- Метод прямого счёта. Для применения данного метода осуществляется расчет суммы оборотных средств для каждого конкретного вида продукции, а также товарно-материальных средств. После чего они суммируются, и становится возможным определить норматив по каждому отдельному элементу.

Нормирование позволяет определить минимальное запасы необходимых товарно-материальных ценностей. Как правило, это происходит для определённого периода времени. В целом, это необходимо для выявления минимального объёма необходимых средств.

Оборотные средства в балансе: строка и формула

Стандартное определение собственных оборотных средств компании осуществляется посредством вычитания текущих обязательств из активов компании. Регламент установлен распоряжением Федерального управления по вопросам банкротства от 12 августа 1994 года номер 31-р. Согласно ему, формула будет выглядеть следующие образом:

[Собственные оборотные активы] = [Активы компании] – [Текущие обязательства]

[Собственные оборотные активы] = [строка 490] — [строка 190]

Однако в 2011 году в порядок вычислений были внесены некоторые изменения. В том числе, изменилась и используемая формула для определения собственных оборотных активов. Теперь для получения показателя потребуется выполнить следующие действия:

[Собственный оборотный капитал в балансе] = [строка 1200] — [строка 1500]

Осуществление подобных вычислений поможет узнать актуальную информацию по данным. Помимо изложенной выше формулы, можно воспользоваться ещё одним простым вариантом. Если исходить из него, оборотные средства в балансе — это строка 1300, которая складывается со строкой 1530, от чего отнимается строка 1100.

Доля оборотных средств в активах

Доля оборотных средств в активах компании демонстрирует отношение оборотных средств к общему объему активов организации, в том числе к внешне оборотным средствам. Для того чтобы вычислить этот показатель используется формула:

[Доля оборотных средств] = [сумма оборотных средств организации по состоянию на период] / [стоимость всех активов на период]

Для того чтобы выявить первый показатель, потребуется сложить данные, прописанные в следующих строках бухгалтерского баланса компании:

- 1240 финансовые вложения.

- 1250 денежные средства организации, их эквиваленты.

- 1210 запасы организации.

- 1220 НДС по приобретенным ценностям.

- 1230 сумма дебиторской задолженности.

- 1260 остальные активы, которые можно классифицировать как оборотные.

Уставная политика организации может регламентировать исключение из суммы оборотных активов долгосрочную дебиторскую задолженность, а также не ликвидную дебиторскую задолженность, то есть ту, которая в перспективах может быть не выплачена. Второй показатель для формулы берётся в бухгалтерском балансе. Он соответствует показателю, который отражен в строке 1600.

Так как доля оборотных средств в активах — это величина, которую необходимо вычислять, ее нормативное значение будет зависеть от ряда факторов. Это специфика бизнес-процессов, особенности сегмента рынка, уровень конкурентоспособности предприятия, его величина и масштаб производства. В большинстве случаев положительный будет доля от 50% и выше. Также благоприятным фактором является рост данной доли при анализе динамики. Чем выше показатель доли, тем более ликвидными можно назвать активы организации. Соответственно, тем более платежеспособной становится организация с точки зрения выплат по краткосрочным долговым обязательствам. Представленный показатель может быть важным не только для учредителей предприятия, но и для будущих кредиторов, и для возможных инвесторов.

Среднегодовая стоимость оборотных активов

Общая итоговая стоимость базируется в строке баланса 1200. В ней содержится величина остатков средств компании по каждой позиции на начало заданного периода, а также на его окончание.

Среднегодовая стоимость рассчитывается по формуле и анализируется в зависимости от цели исследования. К примеру, подобная аналитика может потребоваться в случае необходимости выяснения размеров остатка имущества в целом, либо по каждой отдельной позиции. Она помогает выявить динамику стоимости активов, а также сделать выводы о состоянии оборотных фондов. С помощью неё осуществляется расчет следующих показателей:

- Рентабельность оборотных средств. Рентабельность оборотных средств — это размер прибыли, которая получена на каждый рубль, вложенный в приобретение материалов для производства и непосредственно выпуск продукции.

- Оборачиваемость оборотных средств. Оборачиваемость активов помогает выявить уровень эффективности их применения. Это продолжительность полного цикла от момента приобретения ресурсов для производства до периода продажи готовой продукции.

Помимо самой оборачиваемости, рассчитывается также длительность одного оборота в днях. Для этого используется формула:

[Длительность оборота в днях] = [Число дней в периоде] * [Среднее количество остатков оборотных средств] / [Прибыль от реализации продукции]

В случае, если длительность одного оборота уменьшается, это говорит о том, что использование оборотных средств улучшилось.

Если необходимо произвести расчёт среднегодовой стоимости какого-то определенного вида имущества, например запасов, необходимо обратиться к соответствующей строке в балансе. Формула среднегодовой стоимости оборотных средств выглядит следующие образом:

[Среднегодовая сумма оборотных активов] = ( [Сумма оборотных средств на начало периода] + [Сумма на конец периода] ) / 2

Оборотный капитал предприятия и внеоборотные активы

Для тщательной аналитики текущего положения компании требуется оценка не только собственных оборотных средств, но и внеоборотных активов. Внеоборотные активы — это те средства? которые не принимают участие в процессах производства. Однако без их участия ни одна организация не сможет существовать на рынке. К ним относят следующее:

- Финансовые вложения длительного периода времени.

- Отложенные налоговые активы.

- Основные средства компании, то есть здания, сооружения, оборудование и прочее.

- Иные нематериальные активы организации.

- Результаты НИОКР.

Если произвести простую оценку внеоборотных активов, то можно сказать, что они представляют собой здания с сооружениями и производственными помещениями, а также складами, земельным участком, на котором они расположены, станками, с помощью которых ведется производство. Почему представленные субъекты называются внеоборотными активами? Причина кроется в том, что они стабильны. В большинстве своём, они не подвергаются какой-либо масштабной реорганизации. Максимум, это может быть ремонт или незначительные работы по реконструкции. Впрочем, среди ряда подобных активов есть категории, которые отличаются невысокой стабильностью. Это техника, аппаратура, машины, прочие технические принадлежности и агрегаты. Технические средства часто подвергаются износу — как физическому, так и моральному. Несмотря на это, они всё равно относятся к внеоборотным активам, потому что по результатам процесса производства не ликвидируются, а остаются в первозданном виде.

Это не единственное отличие оборотных средств от внеоборотных активов. Также существуют следующие различия:

- Срок эксплуатации. Внеоборотных активы можно применять сроком от одного года и до момента выхода из эксплуатации. Оборотные активы служат в течение одного-двух циклов.

- Специфика применения. Присутствие первой или второй категории активов обуславливается направлением специализации организации. Например, высокую долю внеоборотных активов можно наблюдать у фондоемких предприятий, оборотных активов — у торговых компаний.

- Расположение в финансовой документации. Внеоборотные активы располагаются в первом разделе баланса, оборотный капитал во втором.

- Ликвидность. Внеоборотные активы нельзя назвать ликвидными. Причина этого связывается с длительным периодом их использования. Если собственник попробует реализовать их после эксплуатации, он сможет выручить незначительную сумму (это не распространяется на недвижимость и земельные участки). Оборотный капитал отличается высокой степенью ликвидности.

- Кредитные обязательства. Внеоборотные активы зачастую нуждаются в долгосрочном инвестировании, оборотные окупаются очень быстро: за один-два цикла производства. Привлекать кредитные средства для оборотных активов намного легче.

Произвести аналитику в финансовой устойчивости предприятия, продемонстрировав структуру внеоборотных и оборотных активов поможет коэффициент их соотношения. Они рассчитываются по формуле на основании полученных данных из баланса:

[Коэффициент соотношения] = [оборотные активы] / [внеоборотные]

[Коэффициент соотношения] = [строка 1200] / [строка 1100]

С помощью представленного коэффициента очень удобно контролировать структуру капитала организации, регулируя его оптимальное соотношение.

Коэффициенты мобильности и маневренности

Данные коэффициенты также получаются посредством использования данных об оборотных средствах

Коэффициент маневренности собственных средств

Данный показатель демонстрирует, насколько организация способна поддерживать уровень собственного оборотного капитала и может ли она пополнить оборотные средства при необходимости за счёт использования собственных источников. Рассчитывается по следующей формуле:

[Коэффициент маневренности собственных средств] = [Собственные оборотные средства] / [Собственный капитал]

Для расчета собственных оборотных средств от строки 1300 баланса отнимается строка 1100. Собственный капитал — это строка 1300.

Коэффициент мобильности оборотных средств

Данный показатель демонстрирует количество готовых платежам средств в общей сумме активов, которые направляются на погашение краткосрочных долговых обязательств. Для расчета используется формула:

[Коэффициент мобильности] = ( [Денежные средства] + [Финансовые вложения] ) / [Оборотные активы]

[Коэффициент мобильности] = ( [строка 1240] + [строка 1250] ) / [строка 1200]

Если коэффициент мобильности увеличивается, можно судить об увеличении скорости темпов оборачиваемости имущества.

okbuh.ru

Коэффициент оборачиваемости оборотных средств — формула и расчет

Успех любого предприятия напрямую зависит от того, насколько рационально расходуются оборотные средства. Очень важно уделять большое внимание экономической стороне оборотного фонда.

Проводить такие исследования совсем несложно и это поможет определить есть ли на предприятии проблемы и решить их, предотвратив тем самым убытки.

Очень большую роль играет коэффициент оборачиваемости. С его помощью можно охарактеризовать, насколько эффективен оборот активов.

Необходимые данные для расчетов такого коэффициента берутся их баланса бухгалтерии.

Понятие коэффициента оборачиваемости оборотных средств, представляет собой отношение суммы, которая была выручена от продажи продукции.

Оборотные средства это определенная сумма денег, которая вкладывается для того, чтоб создавать производственные фонды оборота. Все это позволяет фирме либо компании работать без перерывов.

Откуда взять показатели для расчета

Чтобы правильно рассчитать коэффициент, нужно применить специальную формулу, показатели для которой берутся из бухгалтерского учета.

Конечно, необходимо помнить, что все эти данные должны использоваться за период, по которому ведется расчет. Обычно расчет всех показателей ведется за год, поэтому берется вся нужная информация из годового отчета по бухгалтерии.

Объем всей уже проданной продукции обозначается в формуле РП. Этот объем располагается в 10 строке отчета по убыткам и прибыли. Именно в этом ответе можно наглядно увидеть всю выручку нетто от общей продажи за определенный период.

Важно вычесть и среднюю стоимость всех средств оборота. Для этого необходимо разделить все суммы оборотной стоимости с начала и до конца нужного периода.

Необходимые данные для того, чтобы произвести расчет, берутся из бухгалтерского баланса, в точности из строки 290. Именно в ней указываются итоги всех оборотных активов.

От чего зависят коэффициенты

В каждой отрасли свой показатель. Больше всего показатель в торговых отраслях. Другие из отраслей, например культурные или научные организации не обладают высоким уровнем коэффициента. Поэтому нельзя сравнивать все предприятия, ведь они отличаются по своему виду деятельности.

Коэффициент зависит от следующих факторов:

- Разновидность сырья, которое применяется в отрасли;

- Объем и темп производства;

- Длительность цикла;

- Квалификация всех сотрудников предприятия;

- Вид деятельности предприятия;

Расчеты коэффициента

Коэффициент позволяет узнать, какой получается объем выручки от реализации всего товара или продукции и сколько приходится от этого на рубль оборотного фонда. В таком вычислении применяется формула

Коб = РП/СО

Здесь коэффициент оборачиваемости определяется как Коб.

РП – это объем всей продукции, которая была реализована за тот период, отчет которого проводится.

СО – обозначает среднюю стоимость средств оборота за нужный период.

Анализ коэффициента оборотных активов

В случае, когда коэффициент активов составляет больше 1, это говорит о том, что предприятие приносит доход. Если коэффициент превышает 1.36, такое предприятие сверхрентабельное и приносит очень хорошую прибыль.

Важно также наблюдать за изменениями коэффициента по динамике. Более наглядно все выглядит в таблицах, по которым можно следить за всеми изменениями и делать соответствующие выводы.

Возможные причины понижения оборотного коэффициента

Если динамика коэффициента падает, это тревожный знак, и руководству компании стоит всерьез задуматься, как повысить его и что для этого нужно предпринять.

Нередко причиной низкого показателя является чрезмерные накопления материальных ценностей. В таком случае нужно сократить объем товара, а все сэкономленные средства вложить в производство.

Важным пунктом является внедрение нового оборудования и технологий, стремление усовершенствовать все производство и работу предприятия.

Причины низкого коэффициента может быть что угодно. Например, очень важно следить за квалификацией сотрудников и их уровнем производительности, за состоянием оборудования, чтобы не возникало поломок и застоя производства.

Расчет оборотного коэффициента оборотных материальных средств

Невозможно представить эффективную и плодотворную работу предприятия без правильного применения оборотных средств.Всегда оборотный капитал различен, в зависимости от времени года, от уровня жизни и деятельности. Если ресурсы грамотно использовать, тогда деятельность предприятия будет успешной и плодотворной.

Насколько грамотно и правильно используется капитал можно выяснить при помощи коэффициентов. Некоторые из них помогают проанализировать ликвидность и скорость работы организации. Очень важен показатель оборота средств. Обозначает он как Коб.

Показатели, необходимые для расчета

Коэффициент оборачиваемости определяется при помощи тех данных, которые есть в финансовом отчете предприятия, а именно в двух первых строчках отчета по бухгалтерии.

Вычислять объем необходимо как выручку за определенный период, которую берут из отчета финансовых результатов.

Нужны цифры, которые написаны в строке отчета где указывается сумма, которая была получена от всех продаж или реализации услуги и товара.

Средняя остаточность вычитывается из суммы, расположенной во второй колонке баланса по бухгалтерии при помощи формулы:

Ф об.ср = Ф1+Ф0/2

Ф0 и Ф1 это две величины оборота средств предприятия за настоящий и прошедший период.

Формула и расчет

Коэффициент оборачиваемости указывает на число оборотов оборотных средств за определенный период времени. Рассчитать его можно используя следующую формулу:

Коб = Qp/Фоб.ср.

То есть получается таким образом, что все денежные средства, которые организация вкладывает в развитие своего дела, возвращаются обратно через определенное время и в виде уже готового продукта, которой потом продается и приносить денежную прибыль.

Остальные похожие коэффициенты

Кроме коэффициента, обозначающего оборачиваемость в экономическом анализе, есть и другие обозначения:

- Продолжительность одного оборота Тоб;

- Рентабельность Роб.ср;

Анализ коэффициента оборота

Перед тем как проводить анализ коэффициента оборота необходимо понимать, что из себя представляет оборотный капитал предприятия. Это величина активов, полезный срок использования которых составляет менее года.

К ним можно отнести:

- Производство на незавершенном этапе;

- Уже готовый продукт и товары;

- Запас;

- Материальные средства;

- Дебиторские задолженности;

Сократить запасы можно, если экономнее применять все ресурсы и при увеличении потери на производстве.

Причины снижения коэффициента оборачиваемости

Снижение коэффициента может происходить по нескольким причинам, исходящим из внутренних и внешних факторов.

Допустим, в стране ухудшилась экономика и люди стали меньше приобретать определенный товар или при появлении новых моделей оборудования, старее уже не будут продаваться. Это причина внешняя.

Внутренние причины:

- Неправильное управление средствами;

- Ошибочные действия в логистике и маркетинге;

- Долги организации;

- Применение старых технологий в производстве;

Вывод говорит о том, что все эти причины появляются из-за ошибок внутри компании и недостаточной квалификации работников.

Если компания перешла на новый более модернизированный уровень и новые методики, коэффициент также может понижаться.

Расчеты с использованием примера

Например, существует организация под названием «Омега». Сделав анализ за 2012 год, результат показал, что доход в том году был 100 000 р. а величина всех оборотных средств 35 000 р. а в 2013 45 000р.

Смотрим по формуле:

Коб = 100 000р/ (35+45/2)=2,5

Используя результат этой формулы, вычислим годовой цикл оборота предприятия:

Тоб = 360/2,5=144 дней

Получается, что цикл производства организации «Омега» равен 144 дням.

Оборачиваемость оборотных активов

Определение

При помощи показателя оборотных активов можно узнать, какое количество раз за определенный период организация пользовалась средним остатком всех имеющихся средств.

В соответствии с балансом бухгалтерии оборотные активы это:

- Запасы;

- Материальные средства;

- Краткосрочная задолженность по дебиторам приобретенных товаров, вместе с НДС.

Формула (расчет)

Оборотные активы вычисляются специальной формулой:

Оборачиваемость средств оборота = Выручка/ активы оборота

Для формулы оборотные активы должны браться за среднегодовой остаток.

Нормальное значение

У показателей оборачиваемости нет каких-то общих норм. Они анализируются в динамике или в сравнении с такими же отраслевыми предприятиями. Очень низкий коэффициент говорит о том, что произошло очень большое накопление запасов в предприятии.

Коэффициент оборачиваемости активов на примере ОАО «Ростелеком»

Коэффициент оборачиваемости активов состоит в группе показателей деловой активности и показывает, насколько интенсивно использовались ресурсы организации.

Экономический смысл коэффициента оборачиваемости активов

Коэффициент оборачиваемости активов помогает определить, насколько эффективна деятельность организации не со стороны прибыли, а со стороны применения активов в производстве.

Что является составной частью оборотных активов?

Оборотные средства это:

- Какие-либо запасы;

- Материальные средства, а именно денежные;

- Вложения на короткие сроки;

- Задолженность по дебиторам на короткие сроки;

От каких факторов зависит значение коэффициента активов оборота?

Коэффициент активов оборота зависит от некоторых факторов:

- Длительность производства;

- Уровень квалификации персонала организации;

- Деятельность организации;

- Темпы производства;

Самый большой коэффициент в предприятиях, где занимаются торговлей. Самый низкий его уровень в предприятиях научных. Поэтому необходимо проводить сравнение организации по их отрасли.

Синонимы значения коэффициента оборачиваемости активов

У такого значения как коэффициент оборачиваемости активов есть синонимы.

Коэффициент оборачиваемости может быть функционирующего капитала или мобильных средств.

Знать синонимы коэффициента полезно, так как существуют различные литературные источники, и везде коэффициент называется по-разному.Но из-за того, что многие экономисты называют коэффициенты по-своему, отсутствует одно конкретное определение и термин коэффициента.

Норматив коэффициента оборачиваемости активов

Коэффициент не бывает отрицательным. Его низкий уровень говорит о том, что на предприятии скопилось чрезмерное количество оборотных средств.

Чтобы коэффициент стал выше, нужно продавать то, что нужно людям и при этом товар должен быть качественным и доступным. Это поднимает конкурентоспособность. При этом цикл производства продукции должен быть ниже.

Анализ коэффициента при помощи динамик позволит определить его уровень и выяснить, хорошо ли продвигается экономика организации.

Носкова Елена

В профессии бухгалтера я уже 15 лет. Работала главным бухгалтером в группе компаний. Имею опыт прохождения проверок, получения кредитов. Знакома со сферами производства, торговли, услуг, строительства.

Если у Вас есть вопросы,

получите бесплатную консультацию прямо сейчас

rushbiz.ru