1.2. Функции бюджета государства

Бюджет выполняет следующие основные функции:

— перераспределение национального дохода;

— государственное регулирование и стимулирование экономики;

— финансовое обеспечение социальной сферы и осуществление социальной политики государства;

— контроль за образованием и использованием централизованных фондов денежных средств.

Распределительная функция бюджета проявляется через формирование и использование централизованных фондов денежных средств по уровням государственной и территориальной власти управления. С помощью бюджета государство регулирует хозяйственную жизнь страны, экономические отношения, направляя бюджетные средства на поддержку или развитие отраслей, регионов. Регулируя таким образом экономические отношения, государство способно целенаправленно ускорять или сдерживать темпы производства, рост капиталов и частных сбережений, изменять структуру спроса и предложения.

Перераспределение национального дохода через бюджет имеет две взаимосвязанные и одновременно проходящие стадии: образование доходов бюджета и использование бюджетных средств (осуществление расходов). [17, стр. 99]

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти РФ, органов государственной власти субъектов РФ и органов местного самоуправления.

В процессе образования доходов бюджета происходит императивное изъятие в пользу государства части национального дохода. На этой основе возникают финансовые взаимоотношения государства с предприятиями и населением.

Бюджет активно участвует в распределении прибыли предприятий и хозяйственных организаций. Существует известная зависимость между формами и величиной изъятия в бюджет части прибыли предприятий и заинтересованностью последних в результатах работы. От того, насколько совершенны формы изъятия в бюджет части прибыли, зависит заинтересованность предприятий в лучшем использовании производственных ресурсов, повышении уровня рентабельности и увеличении прибыли. [17, стр. 100]

Доходы могут носить налоговый и неналоговый характер. Основным источником налоговых доходов является вновь созданная стоимость и доходы, полученные в результате ее первичного распределения (прибыль, заработная плата, добавленная стоимость, рента и др.).

Неналоговые доходы образуются в результате экономической деятельности государства (доходы от использования государственной собственности, административные платежи и др.), либо перераспределения уже полученных доходов по другим уровням.

В бюджете определяются только размеры бюджетных расходов по разделам, статьям и видам расходов. Непосредственное осуществление расходов производят бюджетополучатели – учреждения и организации производственной и непроизводственной сферы, являющиеся в соответствии с нормативным актом о бюджете получателями и распорядителями средств соответствующего бюджета. [3, стр. 10]

Посредством бюджета национальный доход перераспределяется по территории, а также из производственной в непроизводственную сферу, для чего за счет бюджета создаются денежные фонды для финансирования потребностей в области здравоохранения, образования, культуры, управления, обороны.

Через бюджеты путем бюджетного финансирования перераспределяются финансовые ресурсы между отраслями производственной сферы в целях пропорционального развития. [17, стр. 100]Велика роль бюджета в непроизводственной сфере, где он является главным источником финансирования. Именно через государственный бюджет приходит финансирование социально-культурных мероприятий, управления и обороны.

Средства, мобилизуемые через государственный бюджет, имеют первостепенное значение для формирования и распределения общественных фондов потребления.

Контрольная функция предполагает возможность и обязанность государственного контроля за поступлением и использованием бюджетных средств. [17, стр. 101-102]

studfiles.net

Функции бюджетов

Функции бюджетов заложены в их сущности, которые проявляются через их свойства.

Основными функциями бюджетов являются:

— распределительная функция бюджета;

— перераспределительная функция ВВП;

— регулирующая функция;

— стимулирующая функция;

— социальная функция;

— функция планирования;

— функция организации;

— контрольная функция.

Рис. 1. Функции бюджета

Распределительная функция бюджета проявляется непосредственно через формирование и использование централизованных фондов денежных средств по уровням органов власти государственного и местного управления. Важное значение в распределении бюджетных средств отводится фондам: резервному, развития, поддержки субъектов РФ.

С помощью бюджетов и фондов государство регулирует хозяйственную жизнь страны, экономическое развитие территорий и отраслей производства, социальную сферу. Регулируя экономическую сферу и отношения в ней, государство целенаправленно усиливает или сдерживает темпы роста производства, ускоряет или снижает рост капиталов и частных сбережений, изменяет структуру спроса и предложения, регулирует социальное обеспечение членов общества.

Перераспределительная функция бюджета национального дохода и ВВП проявляется непосредственно на стадиях образования доходов бюджетов и распределения бюджетных ресурсов. В процессе формирования доходов бюджетов происходит принудительное изъятие в пользу государства части ВВП, созданного в процессе общественного воспроизводства. Через федеральный бюджет перераспределяется около 20% ВВП.

Средства государственного бюджета в первую очередь направляются на финансирование структурной перестройки экономической сферы, комплексных целевых программ, наращивание научно-технического потенциала и мероприятий социальной защищенности наименее обеспеченных слоев населения.

Доходы бюджетов всех уровней бюджетной системы

Через бюджетные расходы финансируются бюджетополучатели — организации производственной и непроизводственной сфер. В бюджетах любого уровня бюджетной системы определены только размеры бюджетных расходов по статьям затрат, а непосредственными процессами расходования бюджетных ресурсов занимаются бюджетополучатели. За счет расходов бюджета происходит перераспределение бюджетных ресурсов по уровням бюджетной системы через систему дотаций, субсидий, субвенций и ссуд.

Расходы бюджета в основном носят безвозвратный характер. На возвратной основе работают только кредиты и ссуды. Структура бюджетных расходов ежегодно устанавливается бюджетным планом (сметой) и зависит, как и бюджетные доходы, от экономической ситуации и приоритетов государства.

Регулирующая и стимулирующая функции бюджетов проявляются непосредственно через налоговые доходы и расходы бюджетов. То есть налоговые доходы и бюджетные расходы выступают в качестве инструмента регулирования и стимулирования экономики и инвестиций, повышая эффективность производства, в первую очередь наиболее важные отрасли народного хозяйства, атомной энергетики, машиностроения, агропромышленного комплекса, жилищного строительства.

Социальная функция бюджета заключается в том, что бюджетные средства содержат социальную направленность, проявляющуюся в непосредственной поддержке членов общества, в первую очередь, в поддержке наименее защищенных слоев населения, учреждений здравоохранения, образования, культуры, жилищно-коммунального хозяйства.

Функция планирования бюджетов предполагает:

— определение бюджетной политики, целей, задач и выбора путей их достижения;

— разграничение полномочий и предметов ведения между органами власти всех уровней бюджетной системы;

— определение потребности денежных средств в целях финансового обеспечения функций, возложенных на органы власти, и решения задач, стоящих перед обществом и государством;

— разработку и обоснование оптимальных путей развития бюджетов с целью выработки предложений по укреплению бюджетов на основе прогнозных (расчетных) данных;

— разработку и обоснование проектов бюджетов, их доходной и расходной частей применительно к бюджетной политике, определенной в Послании Президента РФ федеральному Собранию РФ на очередной финансовый год;

— разработку конкретных мероприятий, обеспечивающих исполнение бюджета в интересах реализации бюджетной политики на очередной финансовый год.

Функция организации бюджетов предполагает:

— определение бюджетного устройства и бюджетной классификации;

— определение порядка составления, рассмотрения, утверждения и исполнения бюджетов;

— выбор кредитных организаций, обеспечивающих бюджетный процесс с позиций обеспечения бюджетов финансовыми средствами;

— разграничение полномочий законодательных и исполнительных органов власти всех звеньев бюджетной системы;

— определение органов ответственных за разработку критериев и нормативов, определяющих структуру и объемы бюджетов и соответствующих потребностям и задачам бюджетной политики;

— определение структуры контрольных органов, ответственных за формирование и исполнение бюджетов.

Контрольная функция бюджетов действует одновременно с распределительной и предполагает возможность и обязательность органов государственного и местного контроля за поступлением и использованием бюджетных средств.

Контрольная функция бюджета имеет конкретную форму проявления и реализуется по следующим направлениям:

— контроль за правильным и своевременным перечислением доходов в бюджеты и внебюджетные фонды;

— контроль за целевым, экономным и эффективным использованием бюджетных ресурсов и средств внебюджетных фондов.

newinspire.ru

12.2. Государственный бюджет, его функции и структура

Главным звеном финансовой системы является государственный бюджет. Государственный бюджет – централизованный фонд денежных ресурсов, который используется правительством для выполнения соответствующих функций государства на микро- и макроуровнях. Совокупность общегосударственного бюджета и бюджетов административно — территориальных единиц представляет собой бюджетную систему страны. Её структура зависит от государственного устройства. В унитарных странах бюджетная система имеет двухуровневое построение – государственный и местные бюджеты (бюджеты городов, районов областей). В странах с федеративным государственным устройством имеется промежуточное звено – бюджеты штатов, земель, республик. В целом бюджеты различных уровней составляют консолидированный бюджет страны.

Государственный бюжет выполняет основные функции:

Распределительную – обеспечивает формирование и расходование денежных средств государства на удовлетворение общенациональных потребностей.

Контрольную – гарантирует формирование денежных средств и их расходование по предусмотренному назначению.

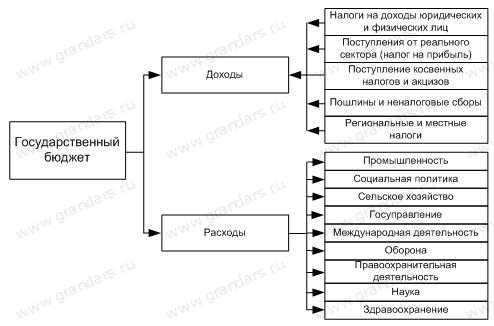

Государственный бюджет состоит из доходной и расходной частей.

Структура доходной части:

Налоги с юридических лиц.

Налоги с физических лиц.

Государственные займы.

Прочие доходы:

неналоговые платежи и сборы,

поступления от продажи лотерейных билетов,

поступления от продаж объектов государственной собственности, и т.д.

Структура расходной части:

Социально-культурная деятельность.

Экономическая деятельность.

Дотации местным бюджетам областей и г. Минска.

Оборона и гос. управление.

Пополнение государственных запасов и резервов.

Содержание органов внутренних дел (включая внутренние войска).

Внешнеэкономическая .

К бюджетным средствам относятся внебюджетные фонды, которые количественно не включаются в состав госбюджета, но по принципу распределения и использования равнозначны бюджетным расходам государства. Их наличие обусловлено потребностью в привлечении дополнительных средств на конкретные цели. Внебюджетные фонды находятся в распоряжении центральных и местных органов власти и группируются по целевому назначению.

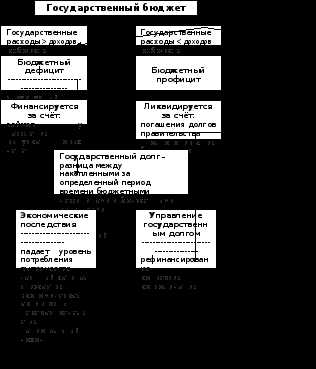

12. 3. Бюджетный дефицит и бюджетный профицит.

Государственный долг

Когда государственные расходы превышают доходы, то имеет место бюджетный дефицит, в противном случае – профицит (излишек).

Причины бюджетного дефицита:

Расщирение социально-экономических функций государства.

Увеличение расходов на управление.

Увеличение расходов на оборону.

Периодические спады общественного производства.

Дефицит госбюджета финансируется за счёт:

Займов у населения, то есть посредством продажи процентных бумаг, таким образом образуется государственный долг.

Выпуска новых денег, что является более стимулирующим способом финансирования дефицитных расходов по сравнению с расширением займов.

Различают:

Структурный дефицит государственного бюджета, который представляет собой превышение государственных расходов над налогами в условиях полной занятости (это разность между расходной и доходной частями бюджета в условиях полной занятости).

Циклический дефицит государственного бюджета – это разница между фактическим бюджетным дефицитом и структурным дефицитом, который возникает в результатн циклического падения производства.

Государственный долг – это общий размер задолженности государства своим и иностранным физическим и юридическим лицам. Он становится неизбежным при бюджетном дефиците. Количественно государственный долг определяется как разница между накопленными за определённый период времени бюджетными дефицитами и бюджетными излишками. Критический уровень государственного долга по оценкам Всемирного банка составляет 50% ВВП.

Государственный долг подразделяется на:

Внутренний – задолженность государства перед своими гражданами. Образуется в результате выпуска долговых обязательств, задолженности по выплате заработной платы и трансфертных платежей.

Внешний – результат заимствований за пределами государства. Обслуживание государственного долга приводит к следующим экономическим последствиям:

Снижается уровень потребления для населения данной страны.

Вследствие роста процентной ставки вытесняется частный капитал, что ограничивает экономический рост.

Увеличивается уровень налогов, что снижает экономическую активность.

Перераспределяется национальный доход в пользу держателей государственных облигаций.

Погашение государственного долга и процентов по нему, то есть управление государственным долгом, осуществляется за счёт:

Рефинансирования, то есть выпуска новых займов для покрытия задолженности по старым займам.

Конверсии, то есть изменения условий займа относительно доходности (изменение процентных ставок).

Консолидации, то есть изменения условий относительно сроков погашения (превращение краткосрочных облигаций в среднесрочные и долгосрочные).

studfiles.net

1. Содержание и функции бюджета государства. Бюджетная система

В формировании и развитии экономической и социальной структуры общества большую роль играет государственное регулирование, осуществляемое в рамках принятой на каждом историческом этапе политики. Одним из механизмов, позволяющих государству проводить экономическую и социальную политику, является финансовая система общества и входящий в ее состав — государственный бюджет.

Именно через государственный бюджет производится направленное воздействие на образование и использование централизованных и децентрализованных фондов денежных средств.

Бюджет государства — это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

С помощью государственного бюджета государственные власти получают финансовые ресурсы для содержания государственного аппарата, армии, осуществления социальных мероприятий, реализации экономических задач, т. е. для выполнения государством возложенных на него функций.

Государственный бюджет, являясь основным финансовым планом государства, дает органам власти реальную экономическую возможность осуществления властных полномочий. Бюджет отражает размеры необходимых государству финансовых ресурсов и определяет тем самым налоговую политику в стране. Бюджет фиксирует конкретные направления расходования средств, перераспределение национального дохода и внутреннего валового продукта, что позволяет ему выступать в качестве эффективного регулятора экономики.

В то же время бюджет правомерно рассматривать как экономическую категорию, которая выражает определенные экономические отношения. Бюджет — категория свойственная различным отношениям. Его возникновение и развитие связано с зарождением и формированием государства. Государство использует бюджет в качестве одного из основных инструментов обеспечения как непосредственно своей деятельности, так и важнейшего элемента проведения экономической и социальной политики.

Как экономическая категория бюджетные отношения являются составной частью финансовых отношений, следовательно, им присуща денежная форма и основные функции финансов.

Бюджет выполняет следующие основные задачи:

• перераспределение ВВП;

• государственное регулирование и стимулирование экономики;

• финансовое обеспечение бюджетной сферы и осуществления социальной политики государства;

• контроль над образованием и использованием централизованных фондов денежных средств.

Распределительная функция бюджета (основная) проявляется через формирование и использование централизованных фондов денежных средств по уровням государственной и территориальной власти и управления. В развитых странах через бюджеты разных уровней перераспределяется до 50% ВВП. С помощью бюджета государство регулирует хозяйственную жизнь страны, экономические отношения, направляя бюджетные средства на поддержку или развитие отраслей, регионов.

Регулируя, таким образом, экономические отношения, государство способно целенаправленно усиливать или сдерживать темпы производства, ускорять или ослаблять рост капиталов и частных сбережений, изменять структуру спроса и потребления.

Перераспределение ВВП через бюджет имеет две взаимосвязанные, проистекающие одновременно и непрерывно стадии:

1) образование доходов бюджета;

2) использование бюджетных средств (расходы бюджета).

Доходы бюджета — денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации и органов местного самоуправления.

В процессе образования доходов бюджета происходит принудительное изъятие в пользу государства части ВВП, созданного в процессе общественного воспроизводства. На этой основе возникают финансовые взаимоотношения государства с налогоплательщиками.

Доходы бюджета имеют существенные различия по их плательщикам, объектам обложения, методам изъятия, срокам уплаты и др. Но вместе с тем они отличаются единством, так как преследуют одну цель — формирование доходной части бюджетов разных уровней. Им свойственны денежная форма и обезличенность.

Доходы бюджета могут носить налоговый и неналоговый характер. Основным источником налоговых доходов являются вновь созданная стоимость и доходы, полученные в результате ее первичного распределения (прибыль, заработная плата, добавленная стоимость, ссудный процент, рента, дивиденды и т. д.), а также накопления.

Неналоговые доходы бюджетов образуются в результате либо экономической деятельности самого государства, либо перераспределения уже полученных доходов по уровням бюджетной системы.

Структура бюджетных доходов подвижна и во многом определяется конкретными экономическими условиями. Например, в странах с высоким уровнем жизни основой налоговых доходов являются доходы с физических лиц, а в странах с низким уровнем жизни — косвенные налоги и налоги с юридических лиц.

Расходы бюджета — денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления.

Через бюджетные расходы финансируются бюджетополучатели — организации производственной и непроизводственной сферы, являющиеся получателями или распорядителями бюджетных средств. Таким образом, расходы бюджета носят транзитный характер. В бюджете только определяются размеры бюджетных расходов по статьям затрат, а непосредственные расходы осуществляют бюджетополучатели. Кроме того, за счет расходов бюджета происходит перераспределение бюджетных средств по уровням бюджетной системы через дотации, субвенции, субсидии и бюджетные ссуды.

Расходы бюджета носят в основном безвозвратный характер. На возвратной основе могут предоставляться только бюджетные кредиты и бюджетные ссуды. Структура бюджетных расходов ежегодно устанавливается непосредственно в бюджетном плане и зависит, как и бюджетные доходы, от экономической ситуации и общественных приоритетов.

Контрольная функция бюджета действует одновременно с распределительной и предполагает возможность и обязательность государственного контроля за поступлением и использованием бюджетных средств.

Бюджетное устройство. Бюджетное устройство определяет организацию государственного бюджета и бюджетной системы страны, взаимоотношения между ее отдельными звеньями, правовые основы функционирования бюджетов, входящих в бюджетную систему, состав и структуру бюджетов, процедурные стороны формирования и использования бюджетных средств и др.

Составляющей частью бюджетного устройства является бюджетная система. Бюджетная система — это совокупность бюджетов государства, административно-территориальных образований, самостоятельных в бюджетном отношении государственных учреждений и фондов.

Бюджетная система — главное звено финансовой системы государства.

Основы бюджетного устройства определяются формой государственного устройства страны, действующими в ней основными законодательными актами, ролью бюджета в общественном воспроизводстве и социальных процессах.

От формы государственного и административного устройства страны зависит также построение бюджетной системы. По степени распределения власти между центром и административно-территориальными образованьями все государства подразделяются на унитарные, федеративные и конфедеративные.

Унитарное (единое) государство — это форма государственного устройства, при которой административно-территориальные образования не имеют собственной государственности или автономии. В стране действуют единая конституция, общие для всех систем права и единые органы власти, централизованное управление экономическими, социальными и политическими процессами в государстве. Бюджетная система унитарного государства состоит из двух звеньев — государственного и местных бюджетов.

Федеративное (объединенное) государство — это форма государственного устройства, при которой государственные образования или административно-территориальные образования, входящие в государство, имеют собственную государственность и обладают определенной политической самостоятельностью в пределах, распределенных между ними и центром компетенции. Бюджетная система федеративных государств трехзвенная и состоит из федеративного бюджета, бюджетов членов федерации и местных бюджетов.

Конфедеративное (союзное) государство — это постоянный союз суверенных государств, созданный для достижения политических или военных целей. Бюджет такого государства формируется из взносов входящих в конфедерацию государств. У государств — членов конфедерации действуют свои бюджетные и налоговые системы.

studfiles.net

Функции бюджета

Бюджет как явление

Определение 1

Бюджет – явление сложное, многогранное, которое нужно рассматривать с различных точек. Он представляет план Государства и состоит из двух частей: доходной и расходной. Имеет силу закона и является выражением финансовых отношений, а также несёт на себе функцию фонда денежных средств.

Значение бюджета определяется отношениями товарооборота в обществе. Его задачей выступает перераспределение денежных средств и их частичное накопление в соответствующих Государственных фондах и покрытие необходимых Государственных расходов.

Функции бюджета

Функции бюджета заложены в их сущность и имеют выражение через свойства:

- Распределительная функция выражается в формировании и использовании централизованных фондов средств соответствующих различным уровням власти Государственного и местного управления. С помощью бюджета Государство имеет возможность регулировать хозяйственную деятельность страны, развитие территорий и различных отраслей производства, а также социальную сферу. Путём регулирования Государство целенаправленно увеличивает или сдерживает темпы роста производства, увеличивает или снижает темпы роста капиталов, меняет структуру спроса – предложения.

- Перераспределительная функция проявляется непосредственно на стадиях образования доходов и распределения бюджетных ресурсов. В процессе формирования бюджетов происходит изъятие в пользу Государства части ВВП который перераспределяется между нуждающимися областями экономики.

- Регулирующая и стимулирующая функции имеют проявление через налоговые доходы и расходы. Они выступают инструментом стимулирования экономики и инвестиций, повышают эффективность производства.

- Социальная функция заключается в социальной направленности бюджетных средств. Это проявляется в поддержке общества, в первую очередь наименее защищённых слоёв населения, здравоохранительных учреждений, образования, культуры и жилищного хозяйства.

- Функция планирования определяет бюджетную политику, цели, задачи и пути их достижения. Распределяет полномочия между органами власти. Определяет потребности в денежных средствах в целях обеспечения функций возложенных на соответствующие органы для решения поставленных задач. Разрабатывает пути развития бюджетов на основе расчетных и прогнозируемых данных. Разработка проектов бюджетов, а также мероприятий обеспечивающих исполнение бюджета.

- Функция организации бюджета предполагает определение устройства бюджета и его классификации, порядка составления, рассмотрения и утверждения бюджетов. Обеспечивает выбор соответствующих кредитных организаций с позиции обеспечения бюджетов необходимыми средствами. Определяет органы ответственные за разработку нормативов определяющих бюджетные структуры в соответствии с задачами.

- Контрольная функция взаимодействует с распределительной и обуславливает возможность и обязательность органов контроля за исполнением бюджетов.

Необходимость бюджета

Существования бюджета по своей сути обуславливается существующей системой товарно-денежных отношений, в которой Государство может выполнять свои функции лишь при достаточном финансировании. Бюджет выступает аккумулирующим фондом, в котором за счёт накопления денежных средств всех отраслей экономики образуется и направляется в дальнейшем необходимая для выполнения выполнение функций Государства сумма. Бюджет позволяет обеспечить социальную справедливость в обществе и повышает эффективность использования экономических ресурсов.

Замечание 1

В последние годы наблюдается ещё и стимулирующая функция бюджета выражаемая в выделении средств в приоритетные и хорошо развивающиеся отрасли и побуждающая хозяйственные субъекты к эффективному экономическому использованию что способствует мобилизации внутренних экономических средств.

spravochnick.ru

14. Понятие, роль и функции бюджета

Бюджет можно рассматривать в различных аспектах.

Как экономическая категория бюджет представляет собой совокупность общественных отношений, возникающих в процессе создания, распределения и использования государственных централизованных фондов денежных средств и местных фондов денежных средств, необходимых государству и местному самоуправлению для выполнения своих задач и функций.

В материальном смысле бюджет – это денежный фонд, формируемый для обеспечения функций соответствующих органов государственной или местной власти.

Бюджет как правовая категория является основным финансовым планом образования, распределения и использования денежного фонда соответствующей территории, утверждаемый соответствующими представительными органами государственной или местной власти.

В данном определении выделяются следующие признаки:

бюджет – это общегосударственный централизованный фонд денежных средств, создаваемый для покрытия государственных расходов;

бюджет – финансовый план государства, в котором указаны доходы и расходы в предстоящем году;

бюджет – это основной финансовый план государства, на основании и во исполнение которого принимаются остальные финансовые планы.

Итак, бюджет – это форма образования и расходования фондов денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Утверждается бюджет ежегодно и действует с 1 января по 31 декабря (финансовый год).

Роль бюджета состоит в том, что он создает финансовую основу, необходимую для деятельности государственных органов и органов местного самоуправления. Бюджет является координирующим планом по отношению к другим финансовым планам.

Наличие бюджета создает возможность для маневрирования при распределении средств на потребности общества, с учетом их приоритетности, на определенном отрезке времени для страны в целом или ее регионов. В результате бюджет служит реализации задач, наиболее значимых для общества на каждом конкретном периоде его развития.

Функции бюджета:

распределительная функция;

перераспределение национального дохода;

государственное регулирование и стимулирование экономики;

финансовое обеспечение социальной сферы и осуществление соц.политики государства;

контроль за образованием и использованием централизованных фондов денежных средств.

Вся финансовая система государства функционирует в непосредственной взаимосвязи с бюджетом. Бюджет определяет, на решение каких задач направлено внимание государства в определённый промежуток времени. Именно бюджетом определяется экономическая политика страны.

Бюджетные средства предназначены для:

функционирования органов государственного управления;

осуществления международной деятельности государства, в т.ч. реализации международных договоров, возврата и предоставления кредитов, выполнения международных обязательств по охране окружающей природной среды, культурных и информационных связей;

национальной обороны;

правоохранительной деятельности и обеспечения безопасности государства;

функционирования федеральной судебной системы;

фундаментальных исследований и содействия научно-техническому прогрессу;

развития промышленности, энергетики, строительства;

развития сельского хозяйства транспорта, дорожного хозяйства, информатики, рыночной инфраструктуры;

предупреждения и ликвидации чрезвычайных ситуаций;

развития образования, культуры, искусства и СМИ, здравоохранения;

осуществления социальной политики;

studfiles.net

Функции государственного бюджета рф:

Федеральное государственное автономное образовательное учреждение высшего профессионального образования Национальный исследовательский ядерный университет «МИФИ»

Курсовая работа по теме «Государственный бюджет, его сущность, проблемы и перспективы»

Финансы

Преподаватель — доцент Абрамян С.И. Студент — Группа У01-5620 |

Содержание

Введение 3

Понятие государственного бюджета 4

Сущность и функции государственного бюджета 4

Проблемы и перспективы государственного бюджета8

Государственный бюджет РФ 17

Сущность и функции государственного бюджета РФ 17

Структура государственного бюджета РФ 18

Бюджетный процесс20

Итоги 25

Список используемых ресурсов 26

Расчётная часть 28

Введение

Целью данной курсовой работы является изучение бюджетной системы, выявление проблем формирования и балансирования государственного бюджета и разработка рекомендаций по совершенствованию системы бюджетного устройства РФ на его перспективу. Задачи исследования:

Рассмотреть методологические основы бюджетного устройства РФ на современном этапе, его принципов и механизмов;

Изучить механизм формирования и расходования бюджетов различных уровней и их взаимоотношений в рамках бюджетного процесса;

Предметом рассмотрения данной работы является совокупность финансовых отношений, возникающих между субъектами бюджетной системы в процессах обеспечения реализации функций государства по отношению к населению. Объект исследования — бюджетная система РФ на современном этапе.

Работа состоит из введения, двух теоретических глав, заключения, списка использованной литературы и расчётной части. Первая глава работы носит теоретический характер и посвящена изучению основных аспектов устройства бюджетной системы. Вторая глава носит также теоретический характер и затрагивает аспекты бюджетной системы РФ

.

Понятие государственного бюджета

Государственный бюджет — важнейший финансовый документ страны, основной финансовый план расписывающий доходы и расходы конкретного государства, как правило, за год (с 1 января до 31 декабря). Он представляет собой совокупность финансовых смет всех ведомств, государственных служб, правительственных программ и т. д. В государственном бюджете определяются потребности, подлежащие удовлетворению за счёт государственной казны, равно как указываются источники и размеры ожидаемых поступлений в государственную казну.

Сущность государственного бюджета

Государственный бюджет как экономическая категория выражает систему экономических отношений между государством, с одной стороны, населением, организациями и предприятиями — с другой, по поводу распределения и перераспределения совокупного общественного продукта и национального дохода и формирования централизованного общегосударственного фонда денежных средств. Понятие государственного бюджета в нынешней его трактовке не только выражает определенные денежные отношения, но и имеет соответствующее им материально-вещественное воплощение — фонд денежных средств государства.

Регулирует денежные потоки государства, укрепляет связи между центральной властью и субъектами федерации

Легально контролирует действия правительства

Несёт информацию о намерениях правительства участникам экономической деятельности

Определяет параметры экономической политики и задает рамки возможных действий правительства

Государственный бюджет служит финансовой базой функционирования государства и осуществления им его функций. При помощи бюджета решаются вопросы финансового регулирования на макроуровне и в масштабах всей экономики. Экономическое значение бюджета состоит в том, что он формирует значительную часть конечного спроса (за счет его средств формируется большая часть доходов от населения, приобретаются крупные объемы продукции, создаются госрезервы). Через бюджет проходят значительные финансовые потоки, он непосредственно влияет на формирование важных экономических показателей (рис. 1):

Рис.1

Структура государственного бюджета предполагает, очевидно доходную и расходную часть, каждая из них имеет особенности формирования, существует определенное соотношение между доходной и расходной частями. Как правило, они не совпадают, вследствие чего возникает профицит (превышение доходов над расходами) бюджета, или дефицит (в обратном случае).

Структура доходов федерального бюджета определяется, во-первых, потребностями государства в финансовых ресурсах; во-вторых, возможностями государства по мобилизации этих ресурсов; в-третьих, особенностями проводимой экономической политики.

Структура расходов федерального бюджета определяется функциями государства.

Под бюджетной политикой государства понимаются мероприятия государства по управлению доходами и расходами бюджета, а также бюджетным дефицитом.

В экономической теории известны две концепции бюджетной политики государства: Первая концепция бюджетной политики основывается на том, что бюджет должен быть ежегодно сбалансирован. Однако такое состояние бюджета снижает эффективность фискальной политики государства. Допустим, экономика столкнулась с длительным периодом безработицы. Как следствие падают доходы населения, автоматически сокращаются налоговые поступления. Стремясь сбалансировать бюджет, правительство либо повышает ставки налогов, либо сокращает государственные расходы, либо использует сочетание этих двух мер. Однако эти мероприятия будут ещё больше сокращать совокупный спрос.

Стремление ежегодно балансировать бюджет может стимулировать и инфляцию. Например, в условиях инфляции при повышении денежных доходов населения автоматически увеличиваются налоговые поступления. Для предотвращения возможного профицита правительство либо снижает ставки налогов, либо увеличивает правительственные расходы, либо использует сочетание этих двух мер. Следствием этого будет усиление инфляции. Вторая концепция бюджетной политики подразумевает сбалансированность бюджета не ежегодно, а в ходе экономического цикла. Это означает, что правительство осуществляет антициклическое воздействие и одновременно стремится сбалансировать бюджет. Так, чтобы противостоять спаду производства, правительство снижает налоги и увеличивает государственные расходы, т. е. сознательно идёт на временный дефицит бюджета. В ходе последующего подъёма правительство повышает налоги и снижает государственные расходы. Образовавшееся положительное сальдо бюджета используется на покрытие дефицита, возникшего в период спада. Таким образом, правительство проводит одновременно и антициклическую политику и балансирует бюджет за период в несколько лет, но не ежегодно.

Однако при реализации этой концепции возникает следующая проблема. Спады и подъёмы в экономическом цикле могут быть неодинаковыми по глубине и продолжительности. Например, длительный и глубокий спад может смениться коротким периодом подъёма. Появившийся в период спада дефицит бюджета не покроется небольшим положительным сальдо бюджета в период оживления экономики. Следовательно, будет иметь место циклический дефицит бюджета.

Доходы государственного бюджета — завершающая стадия денежных потоков, идущих от реального сектора и других крупных сфер финансовых отношений, а расходы государственного бюджета — исходный пункт движения госресурсов на потребности, намеченные государством и обществом (рис. 2).

Рис.2

Проблемы и перспективы государственного бюджета

В идеале бюджет любого уровня бюджетной системы государства должен быть сбалансирован. Однако в силу действия различных факторов (экономических, политических, природных и др.) часто возникает ситуация, когда доходы бюджета (налоговые и неналоговые) не покрывают все необходимые для соответствующего уровня бюджетной системы расходы.

Одним из острейших вопросов государственных финансов является проблема бюджетного дефицита и государственного долга. Дефицит бюджета и величина государственного долга — это показатели состояния экономики. Поэтому данной проблеме уделяется значительное внимание со стороны как государства, так и населения. Бюджетный дефицит — это та сумма, на которую в данном году расходы бюджета превосходят его доходы. Бюджетный дефицит отражает определённые изменения в процессе воспроизводства и фиксирует результат этих изменений. Источниками покрытия бюджетного дефицита являются государственные займы и эмиссия бумажных денег.

Причинами возникновения бюджетного дефицита могут выступать:

Рост государственных расходов в связи со структурной перестройкой экономики и необходимостью развития промышленности.

Сокращение доходов государственного бюджета в период экономического кризиса.

Чрезвычайные обстоятельства (войны, массовые беспорядки, крупные катастрофы, стихийные бедствия)

Неэффективность финансовой системы государства.

Политический популизм, выражающийся в росте социальных программ, не обеспеченных финансовыми ресурсами.

Коррупция в государственном секторе.

Неэффективность налоговой политики, вызывающая увеличение теневого сектора экономики.

Принцип сбалансированности бюджета является одним из наиболее важных принципов бюджетной системы любого государства. Он заключается в том, что общий объём предусмотренных бюджетом расходов должен соответствовать суммарному объёму поступлений в бюджет. При этом под поступлениями в бюджет подразумеваются не только доходы бюджета, но и другие источники, например заимствования. Таким образом, само по себе наличие дефицита бюджета не означает несбалансированности в том случае, если достигнуто равенство между расходами и суммарной величиной бюджетных поступлений. Несбалансированный бюджет (то есть такой, где объём расходов превышает поступления) фактически нельзя назвать бюджетом, так как он заведомо нереален для исполнения.

Составление бюджета с профицитом (с превышением доходной части над расходной) также влечёт за собой отрицательные последствия. Результатом профицитного бюджета станет снижение эффективности использования бюджетных средств и, как следствие, повышение нагрузки на экономику. Следовательно, сбалансированность бюджета — основополагающее требование, предъявляемое к органам, составляющим и утверждающим бюджет.

Сбалансированный бюджет является основой нормального функционирования органов управления государства и его административно-территориальных образований. Если же хотя бы небольшая часть бюджетов не сбалансирована, это может привести к задержке финансирования бюджетных учреждений, срыву сроков выполнения государственных и муниципальных заказов, возникновению проблемы неплатежей в народном хозяйстве. Идеальным вариантом был бы, конечно, полностью бездефицитный бюджет, в котором сумма расходов полностью соответствует объёму доходов. Однако в условиях реальной экономики этого добиться нелегко, а подчас невозможно. Если составление бюджета с дефицитом неизбежно, для обеспечения сбалансированности приходится привлекать источники финансирования дефицита бюджета.

Для достижения сбалансированности бюджета в бюджетном планировании применяется ряд методов:

Лимитирование бюджетных расходов, то есть установление их предельных величин для каждого бюджетного учреждения по каждому виду расходов.

Распределение доходов между бюджетами разных уровней соответственно распределению их расходных полномочий.

Мероприятия по максимизации бюджетных доходов, выявление дополнительных резервов на основе мониторинга деятельности бюджетных учреждений.

Модернизация бюджетного регулирования в сфере межбюджетных отношений.

Планирование бюджетных расходов, влекущих за собой потенциальный рост доходов за счёт стимулирования экономики и эффективного решения социальных задач.

Соблюдение принципа экономии расходов; отказ от затрат, не являющихся необходимыми с точки зрения общественного блага.

Использование таких форм бюджетных заимствований, которые обеспечивают наиболее надёжное и эффективное привлечение денежных средств с финансовых рынков.

Для финансирования дефицита бюджета используются различные источники, которые делятся на внутренние и внешние.

studfiles.net