Зарплата и управление персоналом 8 редакции 3.1

- Опубликовано 27.10.2016 10:11

- Автор: Administrator

- Просмотров: 53946

Ситуация, когда сотрудник уходит в отпуск с 1 числа месяца, достаточно часто вызывает вопросы у наших клиентов и читателей: отпускные необходимо выплатить за 3 дня до начала отпуска, предыдущий месяц еще не полностью отработан, и заработная плата не начислена, но этот месяц должен быть включен в расчет среднего. Раньше я советовала своим клиентам просто пересчитать документ начисления отпуска после окончательного расчета зарплаты за предыдущий месяц, но с появлением 6-НДФЛ ситуация немного изменилась.

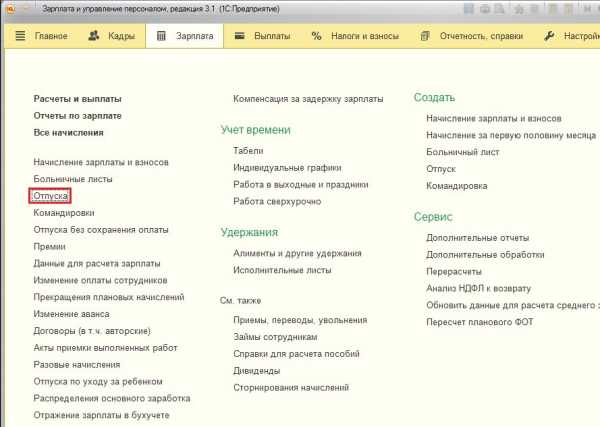

Рассмотрим пример в программе 1С: Зарплата и управление персоналом 8 редакции 3.1. Для начисления отпускных переходим на вкладку «Зарплата» и выбираем пункт «Отпуска».

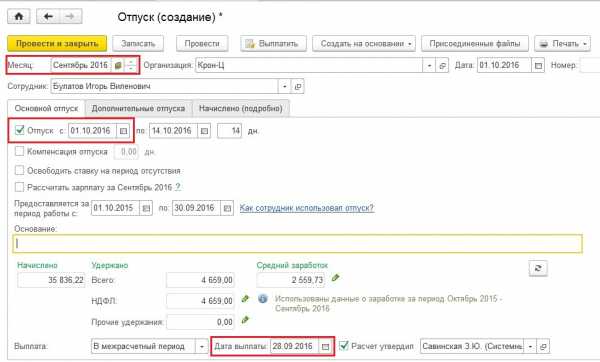

Добавляем новый документ и внимательно заполняем все поля. Отпуск начинается с 1 октября, дата выплаты – 28 сентября, в качестве месяца начисления выбираем сентябрь.

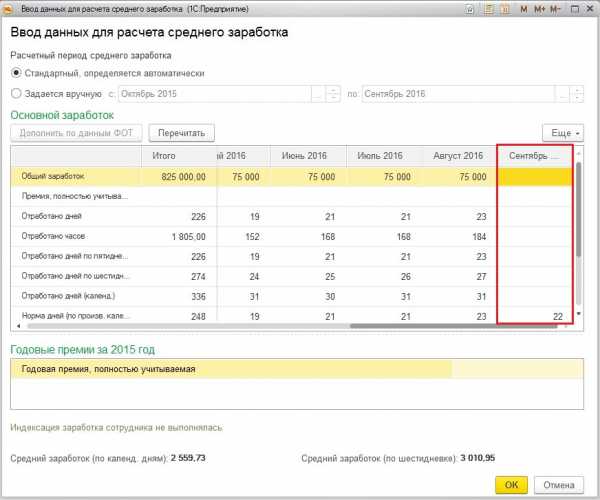

Если мы посмотрим расчет среднего заработка, то увидим, что заработная плата за сентябрь в него не вошла.

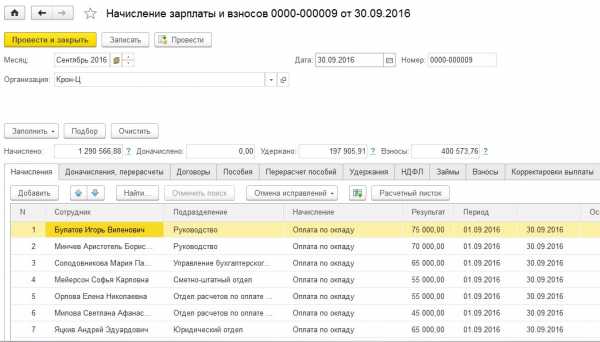

Отпускные мы выплачиваем сотруднику в той сумме, которую рассчитали по данному документу, затем начисляем и выплачиваем зарплату за сентябрь.

После того, как появились данные о заработной плате за сентябрь, отпускные нужно пересчитать. До 2016 года можно было просто зайти в созданный ранее документ, рассчитать его заново и доплатить сотруднику разницу в суммах в случае увеличения среднего заработка. Но с приходом 6-НДФЛ ситуация изменилась: теперь мы исчисляем и уплачиваем НДФЛ в разрезе дат получения дохода, налог с отпускных был рассчитан на дату 28 сентября, затем был удержан и перечислен в бюджет, поэтому теперь этот НДФЛ пересчитывать нежелательно. Если сумма отпускных увеличится, и это изменение отразится той же датой получения дохода, то окажется, что налог в бюджет мы недоплатили, поэтому нам необходимо действовать по-другому. Снова открываем документ начисления отпуска и обращаем внимание на нижний левый угол формы.

В том случае, если заработная плата за предыдущий месяц рассчитана и выплачена, в документе появляется ссылка «Исправить» и предупреждающая надпись о том, что вносить изменения в существующий документ не рекомендуется. А вот команда «Исправить» как раз подойдет для нашей цели. При нажатии на ссылку создается новый документ, в котором осуществляется перерасчет суммы отпускных, при этом предыдущая сумма сторнируется и начисляется новая, с учетом последнего расчета заработной платы.

В нашем случае средний заработок увеличился, разницу в суммах отпускных мы сотруднику оперативно выплачиваем, при этом датой получения дохода, которая отразится в 6-НДФЛ, уже будет являться другое число – 5 октября.

Отпуск с 1 числа месяца в 1С: Зарплата и управление персоналом 8 редакции 3.1

Ситуация, когда сотрудник уходит в отпуск с 1 числа месяца, достаточно часто вызывает вопросы у наших клиентов и читателей: отпускные необходимо выплатить за 3 дня до начала отпуска, предыдущий месяц еще не полностью отработан, и заработная плата не начислена, но этот месяц должен быть включен в расчет среднего. Раньше я советовала своим клиентам просто пересчитать документ начисления отпуска после окончательного расчета зарплаты за предыдущий месяц, но с появлением 6-НДФЛ ситуация немного изменилась.

Рассмотрим пример в программе 1С: Зарплата и управление персоналом 8 редакции 3.1. Для начисления отпускных переходим на вкладку «Зарплата» и выбираем пункт «Отпуска».

Добавляем новый документ и внимательно заполняем все поля. Отпуск начинается с 1 октября, дата выплаты – 28 сентября, в качестве месяца начисления выбираем сентябрь.

Если мы посмотрим расчет среднего заработка, то увидим, что заработная плата за сентябрь в него не вошла.

Отпускные мы выплачиваем сотруднику в той сумме, которую рассчитали по данному документу, затем начисляем и выплачиваем зарплату за сентябрь.

После того, как появились данные о заработной плате за сентябрь, отпускные нужно пересчитать. До 2016 года можно было просто зайти в созданный ранее документ, рассчитать его заново и доплатить сотруднику разницу в суммах в случае увеличения среднего заработка. Но с приходом 6-НДФЛ ситуация изменилась: теперь мы исчисляем и уплачиваем НДФЛ в разрезе дат получения дохода, налог с отпускных был рассчитан на дату 28 сентября, затем был удержан и перечислен в бюджет, поэтому теперь этот НДФЛ пересчитывать нежелательно. Если сумма отпускных увеличится, и это изменение отразится той же датой получения дохода, то окажется, что налог в бюджет мы недоплатили, поэтому нам необходимо действовать по-другому. Снова открываем документ начисления отпуска и обращаем внимание на нижний левый угол формы.

В том случае, если заработная плата за предыдущий месяц рассчитана и выплачена, в документе появляется ссылка «Исправить» и предупреждающая надпись о том, что вносить изменения в существующий документ не рекомендуется. А вот команда «Исправить» как раз подойдет для нашей цели. При нажатии на ссылку создается новый документ, в котором осуществляется перерасчет суммы отпускных, при этом предыдущая сумма сторнируется и начисляется новая, с учетом последнего расчета заработной платы.

В нашем случае средний заработок увеличился, разницу в суммах отпускных мы сотруднику оперативно выплачиваем, при этом датой получения дохода, которая отразится в 6-НДФЛ, уже будет являться другое число – 5 октября.

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

Добавить комментарий

Зарплата и управление персоналом 8 редакции 3.1

- Опубликовано 27.10.2016 10:11

- Просмотров: 53946

Ситуация, когда сотрудник уходит в отпуск с 1 числа месяца, достаточно часто вызывает вопросы у наших клиентов и читателей: отпускные необходимо выплатить за 3 дня до начала отпуска, предыдущий месяц еще не полностью отработан, и заработная плата не начислена, но этот месяц должен быть включен в расчет среднего. Раньше я советовала своим клиентам просто пересчитать документ начисления отпуска после окончательного расчета зарплаты за предыдущий месяц, но с появлением 6-НДФЛ ситуация немного изменилась.

Рассмотрим пример в программе 1С: Зарплата и управление персоналом 8 редакции 3.1. Для начисления отпускных переходим на вкладку «Зарплата» и выбираем пункт «Отпуска».

Добавляем новый документ и внимательно заполняем все поля. Отпуск начинается с 1 октября, дата выплаты – 28 сентября, в качестве месяца начисления выбираем сентябрь.

Если мы посмотрим расчет среднего заработка, то увидим, что заработная плата за сентябрь в него не вошла.

Отпускные мы выплачиваем сотруднику в той сумме, которую рассчитали по данному документу, затем начисляем и выплачиваем зарплату за сентябрь.

В том случае, если заработная плата за предыдущий месяц рассчитана и выплачена, в документе появляется ссылка «Исправить» и предупреждающая надпись о том, что вносить изменения в существующий документ не рекомендуется. А вот команда «Исправить» как раз подойдет для нашей цели. При нажатии на ссылку создается новый документ, в котором осуществляется перерасчет суммы отпускных, при этом предыдущая сумма сторнируется и начисляется новая, с учетом последнего расчета заработной платы.

В нашем случае средний заработок увеличился, разницу в суммах отпускных мы сотруднику оперативно выплачиваем, при этом датой получения дохода, которая отразится в 6-НДФЛ, уже будет являться другое число – 5 октября.

Отпуск с 1 числа месяца в 1С: Зарплата и управление персоналом 8 редакции 3.1

Ситуация, когда сотрудник уходит в отпуск с 1 числа месяца, достаточно часто вызывает вопросы у наших клиентов и читателей: отпускные необходимо выплатить за 3 дня до начала отпуска, предыдущий месяц еще не полностью отработан, и заработная плата не начислена, но этот месяц должен быть включен в расчет среднего. Раньше я советовала своим клиентам просто пересчитать документ начисления отпуска после окончательного расчета зарплаты за предыдущий месяц, но с появлением 6-НДФЛ ситуация немного изменилась.

Рассмотрим пример в программе 1С: Зарплата и управление персоналом 8 редакции 3.1. Для начисления отпускных переходим на вкладку «Зарплата» и выбираем пункт «Отпуска».

Добавляем новый документ и внимательно заполняем все поля. Отпуск начинается с 1 октября, дата выплаты – 28 сентября, в качестве месяца начисления выбираем сентябрь.

Если мы посмотрим расчет среднего заработка, то увидим, что заработная плата за сентябрь в него не вошла.

Отпускные мы выплачиваем сотруднику в той сумме, которую рассчитали по данному документу, затем начисляем и выплачиваем зарплату за сентябрь.

После того, как появились данные о заработной плате за сентябрь, отпускные нужно пересчитать. До 2016 года можно было просто зайти в созданный ранее документ, рассчитать его заново и доплатить сотруднику разницу в суммах в случае увеличения среднего заработка. Но с приходом 6-НДФЛ ситуация изменилась: теперь мы исчисляем и уплачиваем НДФЛ в разрезе дат получения дохода, налог с отпускных был рассчитан на дату 28 сентября, затем был удержан и перечислен в бюджет, поэтому теперь этот НДФЛ пересчитывать нежелательно. Если сумма отпускных увеличится, и это изменение отразится той же датой получения дохода, то окажется, что налог в бюджет мы недоплатили, поэтому нам необходимо действовать по-другому. Снова открываем документ начисления отпуска и обращаем внимание на нижний левый угол формы.

В том случае, если заработная плата за предыдущий месяц рассчитана и выплачена, в документе появляется ссылка «Исправить» и предупреждающая надпись о том, что вносить изменения в существующий документ не рекомендуется. А вот команда «Исправить» как раз подойдет для нашей цели. При нажатии на ссылку создается новый документ, в котором осуществляется перерасчет суммы отпускных, при этом предыдущая сумма сторнируется и начисляется новая, с учетом последнего расчета заработной платы.

В нашем случае средний заработок увеличился, разницу в суммах отпускных мы сотруднику оперативно выплачиваем, при этом датой получения дохода, которая отразится в 6-НДФЛ, уже будет являться другое число – 5 октября.

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

Добавить комментарий

xn--80abbnbma2d3ahb2c.xn--p1ai

Если начало отпуска приходится на первые дни месяца | Журнал «Главная книга»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 9 июня 2017 г.

Содержание журнала № 12 за 2017 г.М.А. Кокурина,

старший юрист

Рассчитываем отпускные

Если работник уходит в отпуск с 1-го, 2-го или 3-го числа месяца, то отпускные ему нужно выплатить еще в предыдущем месяце. Чтобы деньги он получил не позднее чем за 3 календарных дня до начала отпускастатьи 14, 136 ТК РФ; Письмо Роструда от 30.07.2014 № 1693-6-1. Поэтому рассчитывать отпускные придется, когда последний месяц расчетного периода отработан еще не полностью. Тем не менее в расчет среднего заработка включайте полный месяц. Например, если сотрудник пойдет в отпуск с 1 июля, то в расчетный период войдут полные 12 месяцев с 1 июля 2016 г. по 30 июня 2017 г.

Кстати, если на момент расчета отпускных вам неизвестно точно, какая зарплата у работника за последний в расчетном периоде месяц, то возьмите при подсчете отпускных, к примеру, чистый оклад. Если потом зарплата сотрудника за последний месяц расчетного периода изменится (допустим, работнику начислили премию уже после выплаты отпускных), то пересчитаете отпускные.

Шаг 1. Рассчитайте отпускные после того, как станет известна зарплата за последний месяц расчетного периода.

Шаг 2. Сравните выплаченную перед отпуском сумму с суммой из шага 1:

•если сумма выплаченных работнику отпускных больше, чем должна быть, то засчитайте переплату в счет следующей выплачиваемой зарплаты;

•если сумма выплаченных отпускных меньше, чем должна быть, то доплатите разницу, например, в ближайшую выплату зарплаты.

Начисляем страховые взносы и уплачиваем НДФЛ

Страховые взносы нужно начислить в месяце выплаты отпускных, а уплатить их не позднее 15-го числа следующего месяца.

К примеру, если отпуск с 1 июля 2017 г., то нужно с отпускных:

•начислить страховые взносы в июне;

•уплатить страховые взносы не позднее 17 июля 2017 г. (с учетом того, что 15 и 16 июля — выходные дни)п. 3 ст. 431, п. 7 ст. 6.1 НК РФ;

•начисленные в июне страховые взносы включить в отчетность по страховым взносам за полугодие 2017 г.Письмо Минтруда от 17.06.2015 № 17-4/В-298

Страховые взносы с доплаты (если она будет) начислите в месяце ее выплаты, уплатите взносы не позднее 15-го числа следующего за ним месяца.

С суммы отпускных, рассчитанных в предшествующем отпуску месяце, нужно удержать НДФЛ и перечислить его в бюджет не позднее последнего дня месяца, в котором выплачены отпускные. Например, при отпуске с 1 июля 2017 г.:

•отпускные должны быть начислены и выплачены не позднее 27 июня;

•НДФЛ должен быть уплачен в бюджет не позднее 30.06.2017п. 6 ст. 226, подп. 1 п. 1 ст. 223 НК РФ; Письма Минфина от 10.04.2015 № 03-04-06/20406; ФНС от 24.10.2013 № БС-4-11/190790.

С суммы доплаты удерживайте и уплачивайте НДФЛ в таком же порядке в месяце, в котором сделана доплата.

Учитываем отпускные в расходах

Отпускные безопаснее включать в расходы по налогу на прибыль в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени их выплаты сотруднику. Например, если отпуск с 1 июля 2017 г., то отпускные, выплаченные в июне (во II квартале), лучше включить в расходы по налогу на прибыль в III квартале. Это позиция МинфинаПисьма Минфина от 25.10.2016 № 03-03-06/2/62147, от 12.05.2015 № 03-03-06/27129. И поэтому, если вы включите отпускные в расходы на дату их начисления, возможен спор с проверяющимип. 4 ст. 272, п. 7 ч. 2 ст. 255 НК РФ.

Страховые взносы, начисленные на отпускные, признаются прочими расходами, связанными с производством и (или) реализацией, в периоде их начисленияподп. 1, 45 п. 1 ст. 264, подп. 1 п. 7 ст. 272 НК РФ; Письмо Минфина от 09.06.2014 № 03-03-РЗ/27643.

Проводим отпускные в бухучете

В месяцах начисления отпускных и доплаты разницы, если первоначально отпускных выплатили меньше, сделайте такие проводки.

| Содержание операции | Дт | Кт |

| Начислены отпускные работнику | 20 (26, 44, 96) | 70 |

| Начислены страховые взносы на сумму отпускных | 20 (26, 44, 96) | 69 |

| Удержан НДФЛ с отпускных | 70 | 68 субсчет «НДФЛ» |

| Перечислен НДФЛ в бюджет | 68 субсчет «НДФЛ» | 51 |

| Выплачены отпускные работнику | 70 | 51 |

* * *

Лучше не выплачивать отпускные намного раньше начала отпуска. Потому что есть вероятность, что работник, допустим, заболеет до начала отпуска. И отпускные придется пересчитывать.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Кадры / оплата труда»:

2019 г.

- Оплата труда: оформление, расчет, налоги, № 9Формулируем «зарплатные» пункты в трудовом договоре, № 9

- Кадровые «нужно» и «можно», № 8

- КС: с каких компенсаций работникам алименты не удерживаются, № 7Тест: какие документы должен подписывать работник, № 7Специфические приемы на работу и переводы, № 7Запрет для работника становиться ИП: законно ли это, № 7

- «Книжкины» нюансы от Роструда, № 6

- Опасности «коллективных» приказов, № 5Взыскание ущерба с работника: ошибки работодателей, № 5«Полные» гарантии «неполных» работников, № 5Простаиваем без нарушений, № 5

- Рабочее время и рабочее место: как и где о них написать, № 4Когда увольнение предпенсионеров и молодых мам — преступление, а когда — нет, № 4

- Кого и когда можно уволить за аморальный проступок, № 3Правила общения со «срочными» работниками, № 3Нетрезвый на работе: фиксируем и наказываем, № 3Допсоглашение с ПФР о предпенсионерах: зачем оно нужно, № 3

- Ликвидация работодателя не должна лишать работника права на увольнительные выплаты, № 2Зарплату можно выдать раньше установленного срока, № 2Работа в мороз: работодатели должны заботиться о сотрудниках, № 2Справка о судимости при работе с детьми: представляют все, № 2

- «Переводное» увольнение: только по согласию сторон, № 16Защита прав на служебное произведение, № 16Труд несовершеннолетних: что нужно знать работодателю, № 16Приняты важные для работодателей и работников Законы, № 16

- Выплачиваем аванс по зарплате с коэффициентом 0,87, № 15Детектор лжи в арсенале работодателя, № 15«Медицинский» перевод не сложился: что дальше?, № 15Беременная прогуливает: уволить vs оставить, № 15Травмированного на работе сотрудника можно наказать, № 15

- Тест: задачки по испытательному сроку, № 14

- Ответы из первых уст на извечные кадровые «можно ли?..», № 13

- Ошибки работодателей при смене рабочего места сотрудника, № 12Из-за чего договор подряда могут признать трудовым, № 12

- Переход на шестидневную рабочую неделю, № 11Увольнения со «странностями», № 11Директор не виноват, если работник скрыл должность госслужбы, № 11

- Работнику присвоена инвалидность: на что это влияет, № 10Компенсируем несвоевременную выдачу трудовой книжки, № 10Как уволить «загулявшего» работника, № 10«Одинокая» или нет: проблемы сокращения, № 10Работа в обход фирмы: можно ли взыскать неполученные доходы, № 10

- В 2019 год — с новым МРОТ, № 1Работодатели должны отпускать работников на диспансеризацию, № 1

2018 г.

- Директор-участник не отчитывается о подотчетных средствах, № 9Злободневные вопросы о расчетах с работниками, № 9Федеральный МРОТ опять подрос, № 9Предрейсовые медосмотры обязательны не только для работников-водителей, № 9Увольнение по взаимному согласию, № 9Нюансы увольнения беременных по соглашению сторон, № 9Кому можно платить зарплату в валюте, № 9

- Подотчетник не отчитался: что с НДФЛ и взносами, № 8Тест: особенности работы у предпринимателя, № 8Трудовые договоры: что вызывает вопросы у трудинспекторов, № 8Срочный договор у «малышей»: считаем работников, № 8Как выглядит дискриминация при подборе персонала, № 8

- Налоговые последствия материальной помощи работникам, № 7Тест: как правильно перечислять зарплату сотрудникам, № 7Увольнение работника, имеющего ребенка-инвалида: есть особенности, № 7

- Зарплатная просрочка: может длиться, может не длиться, № 6Оплачиваем добросовестный труд, переработки и штрафы, № 6

- Разъяснения Роструда: что нового, № 5Параллельные миры: работа и «детский» отпуск, № 5Если сотрудник допущен к работе лицом, на то не уполномоченным, № 5

- Материальный ущерб при правонарушении работника, № 4Принимаем на работу стажера, № 4

- Тест: что беременным позволено на работе, № 3Штраф за бывшего госслужащего: как снизить или избежать, № 3Совместитель превращается в основного работника, № 3Защищаем секреты фирмы от разглашения работниками, № 3

- Годовые премии в «зарплатной» отчетности, № 24«Кодируем» табель правильно, № 24Увольнение женщины-совместителя льготной категории, № 24Суббота 29 декабря и понедельник 31 декабря «меняются местами»: о чем надо помнить, № 24Выплаты работникам, которые выгодно начислить в декабре, № 24

- Учет рабочего времени: считаем переработки, № 23Традиции января: праздничные будни и продолжение каникул, № 23«Новогодняя» зарплата: до или после?, № 23Выдаем работнику документы, «связанные с работой», № 23

- Как составить Политику обработки персональных данных, № 22

- Фотографии граждан: что нужно знать компании, № 21«Фотографические» страсти, № 21Уплата за работника его личных имущественных налогов, № 21

- Новый отчет в центр занятости: слухи и реальность, № 20Как оформить повышение зарплаты сотруднику, № 20Психиатрическое освидетельствование работников, № 20Когда можно уволить беременную «срочницу», № 20

- Региональный минимум как зарплатный ориентир, № 2«Зарплатные» последствия январских праздников, № 2Тест: все, что вы хотели знать о расчетных листках, № 2

- Неэтичное поведение на работе: что это и как бороться, № 19Сокращение отсутствующих работников, № 19У работодателей может появиться новая ежеквартальная отчетность, № 19Работодатель не должен предлагать сокращаемому работнику временно свободные должности, № 19Не понравилось резюме соискателя: можно ли не объяснять почему, № 19

- Где зарплатный минимум выше федерального МРОТ, № 18Берем сотрудников с ограниченными возможностями, № 18Директор ООО «просрочен», а нового не избрали? Продолжает руководить прежний директор, № 18

- Переезд на работу в другую местность: о подъемных и не только, № 17Аренда жилья для иногороднего работника: как учесть, № 17

- Оплата за выходной: если работа не основная, № 16КС: оплату за работу в выходной не считают исходя из голого оклада, № 16О чем работник должен сообщать бухгалтеру, № 16Как с помощью электронной пропускной системы доказать прогул, № 16

- Готовим выписки из СЗВ-М и СЗВ-СТАЖ, № 15Заверяем копию раздела 3 расчета по взносам, № 15Самопроверки работодателей и снижение категории риска, № 15Копии и выписки из СЗВ-М, СЗВ-СТАЖ и РСВ для уволенного, № 15Когда можно не выплачивать премии работникам, № 15Пленум ВС о «малышах» и не только, № 15Тест: различные удержания из выплат работникам, № 15Как устранить ошибки во вкладыше в трудовую книжку, № 15Равнение на воинский учет, № 15

- Труд водителей: изучаем изменения, № 13Трудовые гарантии для сотрудниц с детьми, № 13Недетские вопросы о юных работниках, № 13Приостановка работы на время ЧМ: что с зарплатой, № 13

- Если к вам пришли студенты для прохождения практики, № 12Ненормированный рабочий день: о чем надо знать, № 12

- Что может не понравиться трудинспекции в ПВТР, № 11Удерживать ли алименты с НДФЛ, возвращенного работнику после вычета, № 11Штрафы за нарушение режима труда и отдыха водителей, № 11С отправкой трудовой книжки по почте лучше не затягивать, № 11Неправильный интервал между выплатами частей зарплаты в ПВТР тоже нарушение, № 11

- Перевод декретницы на другую должность: как оформить, № 10Когда выплачиваемая работникам компенсация питания и проезда облагается взносами, № 10Путевка на отдых за счет фирмы: что с налогами, № 10Трудовая дискриминация: мнение судов, № 10

2017 г.

- Оформляем кадровые документы в случае смерти работника, № 9Выплаты семье умершего работника и их налогообложение, № 9

- Увольнение работников по результатам аттестации, № 8Премия работнику: право или обязанность?, № 8Оформляем кадровые моменты в кадровых документах, № 8

- Бухгалтер в компании с учеником, № 7Оформляем работу в период отпуска по уходу, № 7Дополнительное вознаграждение сдельщикам за неотработанные праздники, № 7Зарплата окладникам за первую половину мая, № 7

- Решаем нестандартные вопросы при простое, № 6Как уволить работников компании-банкрота, № 6Одна должность — разные оклады: можно ли так?, № 6

- Заполняем типовые трудовые договоры на микропредприятиях, № 5Оплата работы в предпраздничный день, № 5Переводим на другую работу по медицинским показаниям, № 5Если «медицинский» перевод не получился, № 5ЛНА или типовой трудовой договор?, № 5«Медицинский» перевод будущей мамы на другую работу, № 5Подача в ПФР сведений на будущего пенсионера, № 5Льготы для беременных сотрудниц, № 5

- Подотчет не возвращен: НДФЛ и взносы, № 4Суточные сверх норм + увольнение: как быть с НДФЛ, № 4Кандидаты на должность водителей — зона особого внимания, № 4Разбираемся с выплатами при увольнении, № 4

- Как распознать экс-госслужащего, № 3Уведомляем о приеме экс-госслужащего, № 3Увольнение: организационные вопросы, № 3Экс-госслужащий: конфликт интересов, № 3

- Образцы заявлений работников: топ-5 по популярности, № 24Индексация зарплаты: выводы Верховного суда, № 24Оплатили работникам спортзал — не забудьте начислить налоги и взносы, № 24

- «Новогодняя» работа, отпуска и премии, № 23Оплата жилья иногороднего работника: что с налогами и взносами, № 23

- Зарплатная индексация: личное дело работодателя?, № 21Тест: оформляем и оплачиваем совмещение должностей, № 21Новогодние каникулы с последующим увольнением, № 21Штрафовать сотрудников за рабочие проступки нельзя, № 21

- Кадровая бухгалтерия, № 20Улыбайтесь, вас снимают на видео!, № 20Страсти вокруг медкнижки, № 20Можно ли отказать в приеме на работу без военного билета, № 20

- Оформляем и оплачиваем время простоя, № 2Расчет 6-НДФЛ: в какой строке что отразить, № 2

- Кадровые будни: премируем, наказываем, № 19Аванс по зарплате: удобнее расчетный или фиксированный?, № 19Работник-инвалид: закрываем квоту, № 19

- Как сформулировать условие о зарплате в трудовом договоре, № 18Отдел кадров в ведении бухгалтера, № 18Будет ли штраф за досрочную выплату зарплаты, № 18

- Работник-инвалид: трудовые нюансы, № 17Региональные праздники: что делать работодателю, № 17

- Можно ли принять на работу с выходного дня, № 16

- Работник в счет зарплаты покупает у фирмы имущество, № 15Зарплатные удержания: что изменилось, № 15Премия для директора: разбираем отдельные ситуации, № 15Перевод к другому работодателю, № 15У сотрудника рабочий день (смена) больше 8 часов: нужна ли отработка за «донорский» выходной, № 15

- Работники «на дистанции»: есть нюансы, № 14Тест: с кем держать ухо востро при приеме на работу, № 14Документы «навынос» для увольняющегося работника, № 14Отстранение от работы или «виновный» простой: главное — не перепутать, № 14Устраняем неправильную печать в трудовой книжке, № 14Когда работник-донор теряет один законный выходной, № 14

- Директор — на особом кадровом счету, № 13Неполное время и оплата работы в выходные: новые правила, № 13Если дата окончания срочного трудового договора пришлась на выходной день, № 13

- МРОТ увеличился: что нужно сделать, № 12Кадровые подсказки для бухгалтера, № 12Разовый перенос даты выплаты зарплаты, № 12

- «Донорский» выходной день: что нужно знать, № 11Считаем компенсацию руководителю за увольнение, № 11

- Командировочные при повышении квалификации, № 10Премии уволившимся сотрудникам: налогообложение и отражение в отчетности, № 10Невыплата компенсации за задержку зарплаты грозит работодателю штрафом, № 10

- Кого и зачем направят на независимую оценку квалификации, № 1«Наркосправка» при приеме на работу, № 1Работников можно направить на оценку квалификации, № 1Начисление годовой премии в декабре, № 1

glavkniga.ru

О расчете отпускных для работника уходящего в отпуск с 1-го числа — Дайджесты новостей

Например, сотрудник идёт в отпуск с 01.06.18 в отпуск, выплатить я должна за 3 дня до отпуска 28.05.18., в каком месяце сделать начисление отпускных в программе в мае или в июне. Если в мае, то в среднюю зарплату для расчёта отпускных зарплата мая должна попасть, как быть?

Сообщаю Вам следующее:

В мае, а в июне нужно будет пересчитать сумму отпускных. Работнику организации, уходящему в отпуск с 1-го числа, средний дневной заработок для оплаты отпускных следует рассчитать исходя из фактически начисленной заработной платы за последние 12 календарных месяцев с учетом того, что за последний календарный месяц расчетного периода средний дневной заработок следует рассчитать как за месяц, отработанный не полностью. Сумму отпускных с учетом сумм, начисленных за три дня последнего календарного месяца расчетного периода, организация доплатит работнику в следующем месяце.

Документ 1.

Ответ: Работнику организации, уходящему в отпуск с 1-го числа, средний дневной заработок для оплаты отпускных следует рассчитать исходя из фактически начисленной заработной платы за последние 12 календарных месяцев с учетом того, что за последний календарный месяц расчетного периода средний дневной заработок следует рассчитать как за месяц, отработанный не полностью. Сумму отпускных с учетом сумм, начисленных за три дня последнего календарного месяца расчетного периода, организация доплатит работнику в следующем месяце.

{Вопрос: Можно ли при начислении отпускных сумм в соответствии со ст. 139 ТК РФ тем работникам, кто идет в отпуск 1-го числа любого месяца, в расчет среднего заработка брать 12 месяцев, предшествующих месяцу выплаты отпускных сумм, а не месяцу отпуска, т.к. отпускные суммы должны быть выплачены не позднее 28-го числа, а заработная плата за текущий месяц начислена еще быть не может? («Сайт «Онлайнинспекция.РФ», 2017) {КонсультантПлюс}}

Документ 2.

ЕСЛИ НАЧАЛО ОТПУСКА ПРИХОДИТСЯ НА ПЕРВЫЕ ДНИ МЕСЯЦА

Поэтому рассчитывать отпускные придется, когда последний месяц расчетного периода отработан еще не полностью. Тем не менее в расчет среднего заработка включайте полный месяц. Например, если сотрудник пойдет в отпуск с 1 июля, то в расчетный период войдут полные 12 месяцев с 1 июля 2016 г. по 30 июня 2017 г.

Кстати, если на момент расчета отпускных вам неизвестно точно, какая зарплата у работника за последний в расчетном периоде месяц, то возьмите при подсчете отпускных, к примеру, чистый оклад. Если потом зарплата сотрудника за последний месяц расчетного периода изменится (допустим, работнику начислили премию уже после выплаты отпускных), то пересчитаете отпускные.

Учитываем отпускные в расходах

Отпускные безопаснее включать в расходы по налогу на прибыль в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени их выплаты сотруднику. Например, если отпуск с 1 июля 2017 г., то отпускные, выплаченные в июне (во II квартале), лучше включить в расходы по налогу на прибыль в III квартале. Это позиция Минфина <5>. И поэтому, если вы включите отпускные в расходы на дату их начисления, возможен спор с проверяющими <6>.

<5> Письма Минфина России от 25.10.2016 N 03-03-06/2/62147, от 12.05.2015 N 03-03-06/27129.

<6> Пункт 4 ст. 272, п. 7 ч. 2 ст. 255 НК РФ.

<7> Подпункты 1, 45 п. 1 ст. 264, подп. 1 п. 7 ст. 272 НК РФ; Письмо Минфина России от 09.06.2014 N 03-03-РЗ/27643.

Проводим отпускные в бухучете

Статья: Если начало отпуска приходится на первые дни месяца (Кокурина М.А.) («Главная книга», 2017, N 12) {КонсультантПлюс}

Услуга оказывается в соответствии с регламентом услуги ЛИНИЯ КОНСУЛЬТАЦИЙ. Рекомендуем заранее с ним ознакомиться.

Услуга «Линия Консультаций» включает в себя подбор, анализ и предоставление информации, а также нормативных и консультационных материалов, подготовленных с использованием СПС КонсультантПлюс, по вопросу

Ответ подготовил эксперт Линии консультаций

Якушева Татьяна Валерьевна

Ответ актуален на 30.05.2018.

ric480.newsmine.ru

Если начало отпуска приходится на первые дни месяца (Кокурина М.А.)

Работнику, уходящему в отпуск с первых чисел месяца, отпускные нужно выплатить в предыдущем месяце. Учесть в расходах эти суммы лучше в периоде, на который приходится такой отпуск, а вот уплатить НДФЛ придется еще до его начала.

Рассчитываем отпускные

Если работник уходит в отпуск с 1, 2 или 3-го числа месяца, то отпускные ему нужно выплатить еще в предыдущем месяце. Чтобы деньги он получил не позднее чем за 3 календарных дня до начала отпуска <1>. Поэтому рассчитывать отпускные придется, когда последний месяц расчетного периода отработан еще не полностью. Тем не менее в расчет среднего заработка включайте полный месяц. Например, если сотрудник пойдет в отпуск с 1 июля, то в расчетный период войдут полные 12 месяцев с 1 июля 2016 г. по 30 июня 2017 г.

Кстати, если на момент расчета отпускных вам неизвестно точно, какая зарплата у работника за последний в расчетном периоде месяц, то возьмите при подсчете отпускных, к примеру, чистый оклад. Если потом зарплата сотрудника за последний месяц расчетного периода изменится (допустим, работнику начислили премию уже после выплаты отпускных), то пересчитаете отпускные.

Шаг 1. Рассчитайте отпускные после того, как станет известна зарплата за последний месяц расчетного периода.

Шаг 2. Сравните выплаченную перед отпуском сумму с суммой из шага 1:

— если сумма выплаченных работнику отпускных больше, чем должна быть, то засчитайте переплату в счет следующей выплачиваемой зарплаты;

— если сумма выплаченных отпускных меньше, чем должна быть, то доплатите разницу, например, в ближайшую выплату зарплаты.

———————————

<1> Статьи 14, 136 ТК РФ; Письмо Роструда от 30.07.2014 N 1693-6-1.

Начисляем страховые взносы и уплачиваем НДФЛ

Страховые взносы нужно начислить в месяце выплаты отпускных, а уплатить их не позднее 15-го числа следующего месяца.

К примеру, если отпуск с 1 июля 2017 г., то нужно с отпускных:

— начислить страховые взносы в июне;

— уплатить страховые взносы не позднее 17 июля 2017 г. (с учетом того, что 15 и 16 июля — выходные дни) <2>;

— начисленные в июне страховые взносы включить в отчетность по страховым взносам за полугодие 2017 г. <3>.

Страховые взносы с доплаты (если она будет) начислите в месяце ее выплаты, уплатите взносы не позднее 15-го числа следующего за ним месяца.

С суммы отпускных, рассчитанных в предшествующем отпуску месяце, нужно удержать НДФЛ и перечислить его в бюджет не позднее последнего дня месяца, в котором выплачены отпускные. Например, при отпуске с 1 июля 2017 г.:

— отпускные должны быть начислены и выплачены не позднее 27 июня;

— НДФЛ должен быть уплачен в бюджет не позднее 30.06.2017 <4>.

С суммы доплаты удерживайте и уплачивайте НДФЛ в таком же порядке в месяце, в котором сделана доплата.

———————————

<2> Пункт 3 ст. 431, п. 7 ст. 6.1 НК РФ.

<3> Письмо Минтруда России от 17.06.2015 N 17-4/В-298.

<4> Пункт 6 ст. 226, подп. 1 п. 1 ст. 223 НК РФ; Письма Минфина России от 10.04.2015 N 03-04-06/20406; ФНС России от 24.10.2013 N БС-4-11/190790.

Учитываем отпускные в расходах

Отпускные безопаснее включать в расходы по налогу на прибыль в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени их выплаты сотруднику. Например, если отпуск с 1 июля 2017 г., то отпускные, выплаченные в июне (во II квартале), лучше включить в расходы по налогу на прибыль в III квартале. Это позиция Минфина <5>. И поэтому, если вы включите отпускные в расходы на дату их начисления, возможен спор с проверяющими <6>.

Страховые взносы, начисленные на отпускные, признаются прочими расходами, связанными с производством и (или) реализацией, в периоде их начисления <7>.

———————————

<5> Письма Минфина России от 25.10.2016 N 03-03-06/2/62147, от 12.05.2015 N 03-03-06/27129.

<6> Пункт 4 ст. 272, п. 7 ч. 2 ст. 255 НК РФ.

<7> Подпункты 1, 45 п. 1 ст. 264, подп. 1 п. 7 ст. 272 НК РФ; Письмо Минфина России от 09.06.2014 N 03-03-РЗ/27643.

Проводим отпускные в бухучете

В месяцах начисления отпускных и доплаты разницы, если первоначально отпускных выплатили меньше, сделайте такие проводки:

|

Содержание операции |

Дт |

Кт |

|

Начислены отпускные работнику |

20 (26, 44, 96) |

70 |

|

Начислены страховые взносы на сумму отпускных |

20 (26, 44, 96) |

69 |

|

Удержан НДФЛ с отпускных |

70 |

68, субсчет «НДФЛ» |

|

Перечислен НДФЛ в бюджет |

68, субсчет «НДФЛ» |

51 |

|

Выплачены отпускные работнику |

70 |

51 |

* * *

Лучше не выплачивать отпускные намного раньше начала отпуска. Потому что есть вероятность, что работник, допустим, заболеет до начала отпуска. И отпускные придется пересчитывать.

xn—-ctbbdccf4eebbnlpq5kj.xn--p1ai

Начисление отпускных, если отпуск с 1 числа

В расчетную ведомость по заработной плате за какой месяц включать сумму начисленных отпускных, если начало отпуска приходится на 1-е число? Например: отпуск с 01.03.2016г. В расчет включаем 12 месяцев, предшествующих началу отпуска, т.е. с 01,03,2015 по 29,02,2016гг. Т.к. отпускные должны быть выданы не позднее 3 дней до начала отпуска, начисляем без учета февраля (з/п за февраль заранее нет возмозности начислить-сотрудник на сдельщине). Производим расчет и выдачу отпускных без учета февраля, после начисления з/п за февраль — делаем перерасчет отпускных. Здесь все ясно. Вопрос в том, в какой месяц включать начисление отпускных? Ведь выплата по ним произведена в феврале, а перерасчет в марте, и начало отпуска в марте?

Сумму отпускных вы включаете в ведомость по зарплате того месяца, когда вы начисляете эти суммы. Так, если отпуск сотрудника начинается 1 марта, выдать ему отпускные вы обязаны не позднее за 3 дня до начала отпуска, то есть в феврале.

В этом случае вы начисляете отпускные в феврале. Отражаете эту операцию в бухучете также в феврале. Если вы являетесь малым предприятием и не создаете резервы на оплату отпусков, то всю сумму отпускных вы можете включить в бухучете в расходы февраля. Несмотря на то, что сам отпуск будет в марте. Дело в том, что с 2011 года затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, в бухгалтерском балансе в качестве расходов будущих периодов (отдельной строкой) могут не отражаться (п. 65 Положения по ведению бухгалтерского учета, утвержденного приказом Минфина России от 29.07.98 № 34н).

Начислить страховые взносы с отпускных в такой ситуации нужно также в феврале, когда начислены сами выплаты (ч. 1 ст. 7 и ч. 1 ст. 11 Федерального закона от 24.07.2009 № 212-ФЗ и письма Минтруда России от 04.09.2015 № 17-4/Вн-1316, от 12.08.2015 № 17-4/ООГ-1158 и от 17.06.2015 № 17-4/В-298).

Если же впоследствии, то есть в марте, вы выяснили, что начислили работнику отпускных меньше, чем нужно, вы начисляете доплату уже в марте. То есть, указываете сумму этой доплаты в расчетной ведомости за март, делаете бухгалтерские проводки в марте и начисляете страховые взносы на доплату в этом месяце.

Если вы применяете УСН с объектом доходы минус расходы, то суммы выплаченных отпускных вы вправе включить в расходы на дату выплаты денег сотруднику (подп. 6 п. 1 ст. 346.16 и подп. 1 п. 2 ст. 346.17 НК РФ).

www.26-2.ru

Отпуск с первого числа когда начислят отпускные

Изначально сумму отпускных вы рассчитываете, учитывая последний месяц расчетного периода как не полностью отработанный. Напомним, чтобы посчитать количество календарных дней в неполном календарном месяце нужно среднемесячное число календарных дней (29,3) разделить на количество календарных дней в этом месяце и умножить на количество календарных дней, приходящихся на отработанное в этом месяце время <п. . Таким образом, при подсчете среднего заработка отработанное время вы определяете на дату расчета отпускных. А в сумме выплат учитываете, в том числе суммы, причитающиеся сотруднику за время работы в последнем месяце расчетного периода с 1-го числа по день расчета отпускных. А уже после окончания последнего месяца расчетного периода делаете перерасчет и при необходимости доплачиваете отпускные работнику. Вариант 2.

Если отпуск с 1 числа какой месяц начисления

ВниманиеОсобенности начисления и уплаты налогов считаются динамичной категорией. НК РФ ежегодно подвергается изменениям, и ответственным работодателям нужно пристально следить за внесенными поправками в законодательство. Особое внимание уделяется обсуждениям, когда платить НДФЛ с отпускных, и какой срок перечисления выплат установлен налоговым законодательством.

Когда платить НДФЛ с отпускных Содержание

- 1 Привилегия оплачиваемого отпуска

- 2 Обязанности налогового агента

- 3 Временные рамки удержания НДФЛ с отпускных

- 4 Особенности оплаты НДФЛ при компенсации за неиспользованный отпуск

- 4.1 Видео — Сроки уплаты НДФЛ и взносов с отпускных

Привилегия оплачиваемого отпуска Сотрудник, оформленный на основании трудового соглашения, имеет законное право претендовать на оплачиваемый отдых на протяжении 28 календарных дней.

Отпуск в следующем месяце, отпускные — в текущем

ИнфоВ нашем случае средний заработок увеличился, разницу в суммах отпускных мы сотруднику оперативно выплачиваем, при этом датой получения дохода, которая отразится в 6-НДФЛ, уже будет являться другое число – 5 октября. Отпуск с 1 числа месяца в 1С: Зарплата и управление персоналом 8 редакции 3.1 Ситуация, когда сотрудник уходит в отпуск с 1 числа месяца, достаточно часто вызывает вопросы у наших клиентов и читателей: отпускные необходимо выплатить за 3 дня до начала отпуска, предыдущий месяц еще не полностью отработан, и заработная плата не начислена, но этот месяц должен быть включен в расчет среднего. Раньше я советовала своим клиентам просто пересчитать документ начисления отпуска после окончательного расчета зарплаты за предыдущий месяц, но с появлением 6-НДФЛ ситуация немного изменилась.

Рассмотрим пример в программе 1С: Зарплата и управление персоналом 8 редакции 3.1.

Отпуск с 1 числа когда начислять отпускные ндфл в 2017 году

В нашей статье «ФНС разъсянила контрольные даты по НДФЛ и взносам с отпускных» — комментарии специалистов ФНС, таблица-шпаргалка с контрольными датами, а также образцы 6-НДФЛ, платежек и проводки. Страховые взносы. В базу для начисления обязательных страховых взносов, уплачиваемых в ПФР, ФФОМС и ФСС РФ, надо включать отпускные, за тот месяц, в котором они начислены (ч. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ, письма Минтруда от 12.08.2015 № 17-4/ООГ-1158, от 17.06.2015 № 17-4/В-298). Взносы, начисленные на отпускные, надо уплатить: — в ПФР, ФФОМС и ФСС (на страхование на случай временной нетрудоспособности и в связи с материнством) — не позднее 15-го числа месяца, следующего за месяцем, в котором начислены отпускные (ч.

5 ст.

Работник идет в отпуск с 4 числа когда начислять отпускные

ВажноОтпускные отдельно в ее тексте не выделены. При этом из всех пунктов, имеющихся в статье, с отпускными однозначно увязывается только текст подп. 1 п. Ндфл с отпускных: когда платить в 2017 году? Особенности оплаты НДФЛ при компенсации за неиспользованный отпуск Во время увольнения работодатель может столкнуться с ситуацией, когда у сотрудника накопились неизрасходованные отпускные дни. Денежная компенсация в этом случае предусмотрена в обязательном порядке.

Ввиду того, что материальная компенсация считается прибылью, полученной физлицом, она подлежит налогообложению. В отличие от отпускных, подоходный налог с этой суммы вносится в казну не позже дня идущего за днем перечисления средств.

Расчет отпускных, если начало отпуска 1 числа

Вопрос-ответ по теме

- Число учитываемых календарных дней при расчете среднего заработка

- Перенос отпуска после прерывания его, в связи с производственной необходимостью

- Учет оценочных обязательств по оплате отпусков

- Расчет отпускных с учетом районного коэффициента

- Расчет отпускных для основного и дополнительного отпуска

Вопрос Сотрудник идет в ежегодный очередной отпуск с 01.11.2015. Как правильно и последовательно отразить действия в 1с ЗУП 8.2. У нас такие варианты: 1. Чтобы сделать выплату 27-го октября, мы должны провести начисление в октябре 2015 года.

Создали начисление отпускных в октябре, расчетный период выбираем с 01.11.14 по 31.10.15. На основании документа начисления — формируем ведомость выплаты в октябре(выбирая «выплачивать отпускные), выплатили. НДФЛ отражаем октябрем и перечисляем 27-го октября.

Правда, в этом случае, вы рискуете, тем, что если вдруг работник, например заболеет, вам придется делать пересчет отпускных или вообще перенос отпуска на более поздний период. Вариант 2. Вы делаете расчет отпускных без учета октябрьской зарплаты, а после закрытия месяца, вы пересчитываете отпускные и производите доплату. Выбор остается за Вами. Внимание! Узнайте, примут ли ваши 4-ФСС, 6-НДФЛ, РСВ за 2 квартал. Это бесплатно и займет не более минуты вашего времени Проверить НДФЛ с зарплаты нужно удерживать у работника и перечислять в бюджет лишь при окончательном расчете за месяц. Ведь днем получения дохода в виде оплаты труда признается последний день месяца, за который начислена зарплата (п. 2 ст. 223 НК РФ). НДФЛ с отпускных. Отпускные не являются платой за труд, поскольку отпуск — это время, в течение которого работник свободен от исполнения трудовых обязанностей (ст.

106 и 107 ТК РФ).

Отпуск с первого числа когда начислят отпускные

Появятся специальные правила для уплаты НДФЛ с отпускных. НДФЛ, удержанный при выплате работнику отпускных, перечисляется налоговым агентом не позднее последнего числа месяца, в котором производились такие выплаты (абз. 2 п. 6 ст. 226 НК РФ в новой редакции). Частые ошибки, которые находят налоговики в 6-НДФЛ В таблице ниже собраны ошибки, из-за которых придется подавать уточненный расчет 6-НДФЛ.

Если исправите эти ошибки прежде, чем их найдут налоговые инспекторы, избежите штрафа по статье 126.1 НК РФ. Полную таблицу со всеми ошибками и 100 решений для заполнения 6-НДФЛ за полугодие найдете в курсе Отчетность в Школе. Получить доступ Обратите внимание! Мы собрали все спорные вопросы по уплате НДФЛ с отпускных и обратились к чинвникам.

Отпуск с первого числа когда начислять отпускные

Кроме того, налоговый кодекс РФ не содержит правил, предписывающих учитывать отпускные пропорционально дням отпуска, приходящимся на каждый отчетный (налоговый) период (письмо ФНС России от 06.03.2015 № 7-3-04/[email protected]). Отметим, что суды в преобладающем большинстве всегда поддерживали такой подход (см., например, Постановление ФАС Западно-Сибирского округа от 07.11.2012 № А27-14271/2011, Московского округа от 24.06.2009 № А40-48457/08-129-168, Уральского округа от 08.12.2008 № А07-6787/08). Обратите внимание: страховые взносы начисляются в момент определения суммы отпускных независимо от длительности отдыха, приходящегося на разные месяцы (ч.

3 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ). В расходах по налогу на прибыль страховые взносы тоже учитываются единовременно — на дату начисления (пп. 1 п. 1 ст. 264, пп. 1 п. 7 ст. 272 НК РФ).

Тем не менее, бухгалтер включит в расчет среднего заработка зарплату за весь май. Ведь расчетный период – с 1 июня 2014 года по 31 мая 2015 года. О такой ситации вам не нужно думать вовсе, если вы оформляете отпуск в Программе Главбух, онлайн-сервисе по расчету и оформлению выплат сотрудникам. Дату начала отпуска вы указываете отдельно от даты выплаты отпускных. И выбираете самостоятельно. Программа сразу же сообщит сумму отпускных и оформит необходимые документы: приказ на отпуск и записку-расчет по форме Т-60. А подробный расчет можно посмотреть в разделе «Зарплата» за тот месяц, в котором было начисление.

Просто кликните по сумме в строке «Отпускные» на желтом листке.

02zakon.ru