переменные, общие и средние. Графическое изображение динамики различных видов издержек.

Постоянные издержки(FC)- денежные затраты, которые не завмсят от объема выпускаемой продукции(затраты на эксплуатацию оборудования, зданий, з/п управленца)

Переменные издержки(VC)- это денежные затраты изменяющиеся вместе с изменением выпуска продукции(расходы на сырье, вспомогательные материалы, з/п работника)

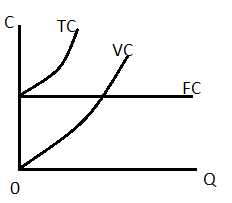

TC=FC+VC

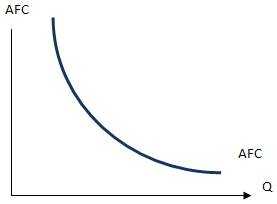

-средние постоянные издержки(AFC)-это отношение постоянных издержек к объему производства

AFC=FC/Q

-средние переменные издержки(AVC)- это переменные издержки по отношению к выпуску продукции.

AVC=VC/Q

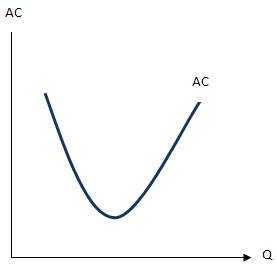

-средние общие издержки(ATC)- это сумма всех издержек на единицу продукции.

ATC=AFC+AVC

ATC=TC/Q

MC=(TC2-TC1)/(Q2-Q1)

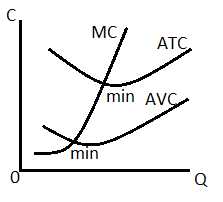

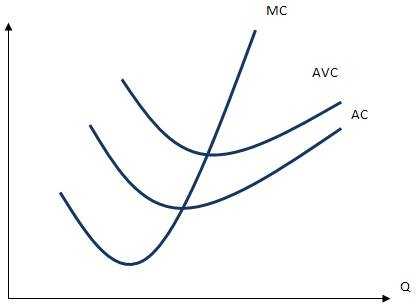

Кривая предельных издержек пересекает кривые средних переменных и средних общих издержек в точках их минимума.

23 .Издержки экономические и издержки бухгалтерские. Нормальная и экономическая прибыль.

Прибыль- это разница между общим доходом и общими издержками

П=TR-TC

Нормальная прибыль- это минимальный доход необходимый для того, чтобы удержать предпринимателя в данной отрасли.

Равенство общего дохода и общих издержек TR=TC

Экономическая прибыль- определяется как разница между общим доходом и суммой явной и неявной издержками прибыли.

Явные- издержки, которые принимают форму денежных платежей поставщика фактора производства и промежуточных изделий(з/р работника, закупка и аренда оборудования)

Неявные- это издержки связанные с альтернативным использованием ресурсов принадлежащей самой форме: денежные платежи , которые могла бы получить фирма при более выгодном использовании принадлежащим ей ресурсов.

Издержки производства — расходы для производства, результатами которого становятся готовые товары/ услуги.

Бухгалтерские издержки — совокупность затрат на приобретение ресурсов на рынке факторов производства, при этом рыночная цена ресурсов составляет величину издержек.

Экономические издержки — стоимость других благ, которые можно было бы получить при наиболее выгодных из возможных альтернативных направлений использования этих ресурсов.

24.Методы определения точки максимальной прибыли. Формула максимизации прибыли (минимизации убытков).

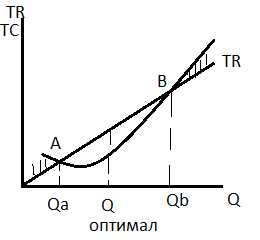

Существует 2 метода определения поведения фирмы: метод сопоставления на основе общих величин TR и TC ; метод сопоставления на основе предельных величин MC и MR

Метод сопоставления на основе общих величин TR и TC

Стратегия

максимизации прибыли достигается в том

случае, если существует существенная

разница между TR и TC.

От 0 до Qa возникают убытки, что соответствует стратегии минимизации убытков, те фирма не получает прибыль и ищет пути сокращения убытков.

От Qa до Qb- зона прибыльности

Метод сопоставления на основе предельных величин MC и MR

Объем

производства определен равенством

предельных показателей MR и MC.

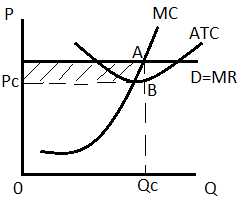

PcAQcO- Величина прибыли

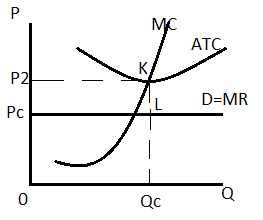

Минимизация убытков.

PcP2KL-величина

убытков

KL-убытки на единицу продукции

0PcLQc- величина дохода

studfiles.net

Графики общих, средних и предельных издержек

Рассмотрим

графики общих, средних и предельных

издержек, показывающие их зависимость

от изменения объема производства Q с

учетом и без учета действия закона

убывающей отдачи переменного

фактора.

Пример А (без учета действия

закона изменяющейся (убывающей) отдачи):

Пример

В (с учетом действия закона изменяющейся

(убывающей) отдачи):

Пример

В (с учетом действия закона изменяющейся

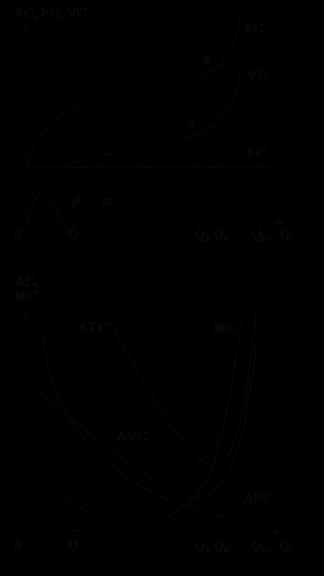

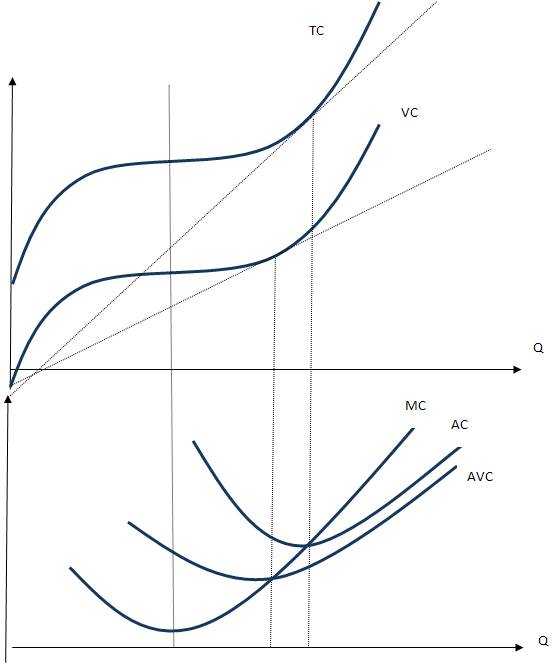

(убывающей) отдачи):Кривые постоянных, переменных и общих издержек показывают значения FC, VC и TC при всех возможных количествах выпуска продукции (Q). Постоянные издержки FC имеют одну и ту же величину при любом объеме производства, поэтому их график будет горизонтальным, параллельным оси абсцисс Q. Соответственно, график средних постоянных издержек AFC примет форму гиперболы: при объеме выпуска Q, стремящемся к нулю, значение AFC будет стремиться к бесконечности, а при бесконечно большом объеме производства значение AFC будет стремиться к нулю.

Разберем вид графика переменных затрат (VC). Кривая VC показывает их изменение при увеличении объема выпуска Q. Пример А иллюстрирует ситуацию, при которой переменные затраты фирмы (издержки на сырье и оплату труда) увеличиваются прямо пропорционально росту объемов производства. Происходит это потому, что издержки сырья и труда на единицу продукции (средние переменные АVC) не меняются – график АVC горизонтален и показывает одно и тот же количество применяемого переменного фактора на единицу продукции при любом объеме производства. Соответственно, значение предельных затрат в данном примере будет равно средним при любом выпуске продукции: прирост затрат будет требовать равномерного, одинакового для каждой единицы продукции расхода переменного фактора, графики АVC и МС сольются. На практике описанная ситуация может наблюдаться при неполной загрузке оборудования, но при неизменном размере производственных мощностей это не может продолжаться бесконечно: по мере исчерпания свободных мощностей предельная производительность переменного фактора будет снижаться (стремиться к нулю). Существует предел роста объема выпуска, когда его дополнительное приращение потребует бесконечно большого увеличения затрат. Тем не менее, эта схема переменных издержек (прямых затрат) иногда используется в бизнес-планировании при расчете объемов безубыточности производства.

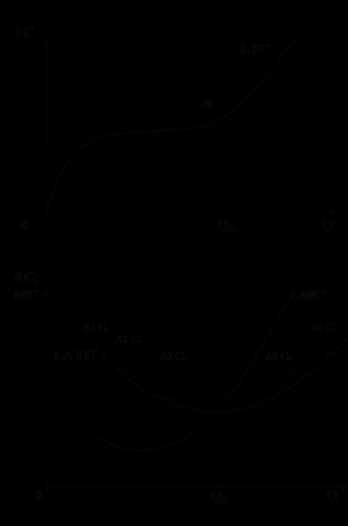

Пример В отображает ситуацию, которая показывает действие закона изменяющейся отдачи переменного фактора L. При движении по кривой VC от нуля вправо вверх первоначально наблюдается ускоренный рост отдачи, на каждую последующую единицу продукции Q требуется меньший прирост переменных затрат (VC). Затем рост VC становится равномерным, пропорциональным увеличению объемов выпуска Q. Наконец, по мере исчерпания свободных мощностей начинает действовать эффект убывающей отдачи переменного фактора – кривая АС стремится к вертикальной асимптоте Qlim (значение Qlim – это предел увеличения объема выпуска при данном количестве постоянного фактора производства К в краткосрочном периоде). Заметим, что кривая VC является зеркальным отображением рассмотренной нами кривой общего продукта переменного фактора производства TPL (случай TPĹ), в котором зависимая TPL (или Q) и независимая переменные L (или VC) поменялись местами.

Значение

АVC равно тангенсу угла наклона луча ,

проведенного от начала оси координат

через точку на кривой VC, соответствующую

определенному объему выпуска Q, так

как  .

АVC достигает минимума при выпуске

продукции равном QA, соответствующей

точке А на графике VC (тангенс угла наклона

линии 0А меньше тангенса угла наклона

любого луча, проведенного от начала оси

координат через любую другую точку на

кривой VC, соответствующую остальным

значениям Q).

.

АVC достигает минимума при выпуске

продукции равном QA, соответствующей

точке А на графике VC (тангенс угла наклона

линии 0А меньше тангенса угла наклона

любого луча, проведенного от начала оси

координат через любую другую точку на

кривой VC, соответствующую остальным

значениям Q).

Кривая валовых издержек ТС показывает зависимость величины валовых издержек от объема выпуска продукции. Параметры кривой ТС определяется суммой значений FC и VC при любых возможных значениях Q. Соответственно в обоих примерах она будет выглядеть как кривая VC, поднятая на величину постоянных издержек FC.

Кривая MС показывает величину изменения (прироста) затрат на производство дополнительной единицы продукции. Существует взаимосвязь между значениями средних (AС и АVC) и предельных (MС) издержек производства. Если MС < AС, при увеличении выпуска продукции Q значение AС снижается. Если MС > AС, при росте выпуска Q значение AС возрастает. Аналогичная закономерность действует и в отношении зависимости значений MС и АVC. Поэтому график MС пересекает графики АVC и AС в точках их минимальных значений при Q равном QA и QB.

studfiles.net

постоянные, переменные, общие и средние. Графическое изображение динамики различных видов издержек.

⇐ ПредыдущаяСтр 5 из 6Следующая ⇒

Издержки производства — это затраты производителя (владельца фирмы) на приобретение и использование факторов производства.

Экономические издержки — это те выплаты, которые фирма должна произвести поставщикам необходимых ресурсов (трудовых, материальных, энергетических и т. д.), чтобы отвлечь эти ресурсы от использования в других производствах. Экономические издержки делятся на:

- Внутренние (или неявные) – стоимость собственного ресурса – равны денежным выплатам, которые могли бы быть получены за самостоятельно используемый ресурс, если бы его собственник вложил его в чужое дело

- Внешние (явные, бухгалтерские) – выплаты поставщикам трудовых ресурсов, сырья, топлива, услуг и т.д. – Сумма денежных выплат, которые фирма осуществляет для оплаты необходимых ресурсов:

График постоянных издержек является горизонтальной прямой

Средние постоянные издержки (AFC, average fixed cost) представляют собой постоянные издержки в расчете на единицу выпуска.

Ø Переменные издержки – та часть общих издержек, величина которых на данный период времени находится в прямой зависимости от объема производства и реализации продукции (приобретение сырья, оплата труда, энергии, топлива, транспортных услуг, расходы на тару и упаковку и т. п.)

Переменные издержки показывают такую динамику от объема производства: до определенной точки они возрастают убивающим темпом, затем начинают возрастать растущим темпом.

График переменных затрат выглядит таким образом:

Средние переменные издержки (AVC, average variable cost) это переменные затраты в расчете на единицу выпуска.

Стандартный График средних переменных издержек выглядит как парабола.

Сумма постоянных затрат и переменных затрат составляет общие затраты (TC, total cost)

TC = VC + FC

Средние общие издержки (AC, average cost) это общие издержки в расчете на единицу продукции.

Также средние общие издержки равны сумме средних постоянных и средних переменных.

AC = AFC + AVC

График AC выглядит как парабола

Особенное место в экономическом анализе занимают предельные издержки. Предельные издержки важны, поскольку экономические решения обычно связаны с предельным анализом имеющихся альтернатив.

Предельные издержки (MC, marginal cost) это приращение общих издержек при выпуске дополнительной единицы продукции.

Поскольку фиксированные издержки не влияют на приращение общих издержек, то предельные издержки также являются приращением переменных издержек при выпуске дополнительной единицы продукции.

Как мы уже говорили, формулы с производной в экономических задачах используются тогда, когда заданы гладкие функции, от которых возможно посчитать производные. Когда же нам даны отдельные точки (дискретный случай), то следует воспользоваться формулами с отношениями приращений.

График предельных издержек также является параболой.

Изобразим график предельных издержек совместно с графиками средних переменных и средних общих издержек:

На приведенном выше графике видно, что AC всегда превышают AVC, поскольку AC = AVC + AFC, но расстояние между ними сокращается при росте Q (поскольку AFC является монотонно убывающей функцией).

Также на графике видно, что график MC пересекает графики AVC и AC в точках их минимумов. Чтобы обосновать, посему это так, достаточно вспомнить уже знакомое нам (по разделу «Продукты») соотношение между средними и предельными величинами: когда предельная величина ниже средней, то средняя величина убывает при росте объема. Когда предельная величина выше средней величины, средняя величина возрастает при росте объема. Таким образом, когда предельная величина пересекает среднюю величину снизу-вверх, средняя величина достигает минимума.

Теперь попробуем соотнести графики общих, средних, и предельных величин:

Данные графики показывают следующие закономерности:

1. Точка перегиба переменных затрат и общих затрат совпадает, в этой точке предельные затраты достигают минимума.

Обоснование: предельные затраты являются производной от общих или переменных затрат. Убывание или возрастание предельных затрат отвечает за темп роста общих и переменных затрат. Когда предельные затраты убывают (производная убывает), то общие и переменные затраты растут замедляющимся темпом. Когда предельные затраты растут (производная растет), общие и переменные затраты растут ускоряющимся темпом. Таким образом, когда предельные затраты достигают минимума, общие и переменные затраты имеют перегиб.

2. Средние затраты и средние переменные затраты достигают минимумов в точке пересечения с предельными затратами. В точке минимума средних переменных затрат касательная к переменным затратам проходит из начала координат. В точке минимума средних затрат касательная к графику общих затрат проходит через начало координат.

Обоснование: предельные затраты являются производной об общих или переменных затрат, то есть тангенсом угла наклона касательной к графику общих или переменных затрат. Средние переменные затраты в каждой точке ( )являются тангенсом угла наклона луча проведенного из начала координат через точку, лежащую на графике переменных издержек. Таким образом, когда средние переменные издержки и предельные издержки равны, то касательная к графику переменных издержек проходит через начало координат. Аналогичным образом можно доказать, что когда средние и предельные издержки равны, то касательная к графику общих издержек проходит через начало координат.

17. Принцип предельной полезности и его роль в ценообразовании

Под предельной полезностью (MU) понимается прирост общей полезности (TU) товара при увеличении его потребления на одну единицу.

MU=∆TU/∆QилиMU=TU’(Q).

Условие оптимального распределения дохода потребителя между двумя имеющими благами: MUбут/Pбут=MUчая/Pчая.

Чтобы максимизировать общую полезность потребитель распределит свои средства на покупку различных товаров таким образом, что:

MU1/P1=MU2/P2=…=MUn/Pn

Где MU1,MU2,MUn– предельные полезности товаров 1,2,…,n; P1,P2,Pn– цены товаров 1,2,…,nсоответственно. С повышением цены блага объем спроса на него сокращается при прочих равных условиях.

Функция полезности – убывание предельной полезности блага с увеличением его количества в одном непрерывном акте потребления. Первый закон Госсена (закон убывающей предельной полезности): с увеличением количества блага общая полезность растет, но все в меньшей степени, а предельная полезность каждой дополнительной единицы данного блага снижается, то есть чем интенсивнее потребление блага, тем меньше прирост общей полезности от потребления каждой дополнительной единицы данного блага.

Поэтому кривая предельной полезности (зависимость количества утилей — ОY от количества товара – ОХ) является убывающей. Чтобы максимизировать совокупную полезность, удовлетворяющую бюджетному ограничению, отношение предельных полезностей любой пары благ (товаров А и В) должно равняться отношению их цен: MU(A)/MU(B)=P(A)/P(B)

Рекомендуемые страницы:

lektsia.com

Свойства графиков издержек:

график постоянных издержек прямая, параллельная оси объема выпуска;

график переменных издержек – возрастающая линия, т.к. с ростом производства растут переменные издержки;

кривая издержек ТС находится выше кривой VC и параллельна ей. Расстояние между ними равно постоянным издержкам;

график средних постоянных издержек – убывающая линия;

график средних переменных издержек представляет собой неправильную параболу ветвями вверх или, говорят, имеет U – образную форму. На этой кривой можно выделить два отрезка. На первом (до точки А) — AVC снижаются, на втором (после точки А) — увеличиваются. Подобная динамика средних переменных издержек связана с действием закона убывающей предельной отдачи. Пока отдача от каждой последующей единицы переменного ресурса возрастает (область возрастающей предельной отдачи на рисунке ниже), средние переменные издержки падают. По мере увеличения объемов производства дополнительный продукт начинает сокращаться — предельная отдача каждой последующей единицы переменного ресурса падает — следовательно, для дальнейшего наращивания производства требуется все большее количество переменных ресурсов, и средние переменные издержки АVС возрастают;

график средних совокупных издержек получаем путем вертикального суммирования двух кривых — AFC и AVC и также имеет U – образную форму. В этой связи динамика АТС будет связана с динамикой средних постоянных и средних переменных издержек. Пока снижаются и те и другие, АТС падают, но когда по мере увеличения объема производства рост переменных издержек начинает обгонять падение постоянных, AТС начинают возрастать;

предельные издержки во многом зависят от переменных издержек, поэтому аналогично ситуации со средними переменными и средними суммарными издержками на графике МС выделяют два отрезка: отрезок с отрицательной и отрезок с положительной динамикой, что также объясняется существованием закона убывающей предельной отдачи, т.е. график также имеет U – форму;

если кривая МС лежит ниже кривой AVC, то кривая AVC убывает, если кривая МС выше AVC – то кривая AVC возрастает, т.е. график MC пересекает график AVC в точке минимума;

аналогично для графика средних совокупных издержек: если кривая МС лежит ниже кривой ATC, то кривая ATC убывает, если кривая МС выше кривой АТС, то АТС возрастает, т.е. график MC пересекает график ATC в точке его минимума;

Кривая МС пересекает кривые ATC и AVC в точках минимума.

Снижение издержек представляет собой один из важнейших источников повышения конкурентоспособности любого предприятия. Ведь при существующих рыночных ценах на продукцию снижение издержек означает дополнительную прибыль, а значит и процветание для любого производителя. При изменении по каким-либо причинам уровня издержек графики издержек смещаются. В случае снижения издержек соответствующие графики смещаются вниз, при росте издержек графики сдвигаются вверх вдоль оси ординат.

Пример 2. Функция средних совокупных издержек имеет вид ATC = 2Q + 5. Записать функцию предельных издержек фирмы.

Решение: выразим функции. TC через функцию ATC из формулы (37):

TC = ATC * Qx. Следовательно, TC = (2Q + 5) * Q = 2Q2 + 5Q.

Т.к. функция общих издержек непрерывна и дифференцируема, то функцию MC найдем по формуле (40): MC = TC′ = (2Q2 + 5Q)′ = 4Q + 5.

ОТВЕТ: 4Q + 5.

Доход и прибыль. Виды дохода и прибыли

Непосредственной целью и конечным результатом деятельности коммерческой фирмы является получение дохода и прибыли, достаточных для ее функционирования как субъекта хозяйствования. В экономической теории доходы связаны со стоимостью и ее денежным выражением.

Доход фирмы (валовой доход) (revenue) — это поток денежных поступлений от выручки за реализованную продукцию и внереализационные мероприятия (т. е. непроизводственные операции: проценты по вкладам, дивиденды, доходы от ценных бумаг, валютных операций, за вычетом пени, штрафов, и др.). Основной доход фирмы формируется в виде выручки (ТR), величина которой зависит от цены и количества реализованной продукции.

Рассмотрим виды дохода фирмы, которая только реализует продукцию,

studfiles.net

Графическое изображение различных видов издержек — Мегаобучалка

Графическое соотношение постоянных, переменных и общих издержек можно представить в следующем виде (см. рис. 5.1).

Рисунок 5.1. Соотношение общих, постоянных и переменных издержек

Кривая общих издержек (ТС) параллельна кривой переменных издержек (VС) и выше ее на величину постоянных издержек (FС).

Что касается предельных издержек, то их величина не зависит от постоянных затрат (MC=ΔTC/ΔQ) (рис. 5.2.). Кривая предельных издержек показывает, что сначала их величина уменьшается, но достигнув минимального значения при определенном объеме выпуска, МС – увеличивается. А далее, чем больше будет объем производства, тем круче график предельных издержек.

Рисунок 5.2. График кривой предельных затрат

Зная, что ТС=FС+VС, можно утверждать, что АТС=АFС+АVС, так как АТС=ТС/Q=(FC+VC)/Q=AFC+AVC

Семейство средних и предельных издержек представлено на рис. 5.3.

Рисунок 5.3. Средние и предельные издержки

Между предельными, средними общими и средними переменными издержками складываются важные взаимоотношения. В первую очередь это касается соотношения между МС и АFС. Если переменные издержки, приходящиеся на единицу продукции выше предельных издержек, то они убывают с каждой последующей единицей произведенной продукции. В том случае, если АVС становится меньше МС, то значение АFС начинает возрастать. Поэтому, между этими двумя параметрами возникает равенство (точка А), когда АVС принимает минимальное значение.

Кривая средних общих издержек есть сумма средних постоянных и средних переменных издержек, причем определяющую роль здесь играют именно переменные затраты. Поэтому, закономерности, характерные для соотношения между МС и АТС. Это означает, что кривая МС пересекает АТС в ее минимуме. Из рисунка видно, что кривые АТС и АFС имеют V-образную форму.

Что касается их взаимосвязи с объемами производства, то, как отмечалось выше, постоянные издержки не зависят от количества произведенной продукции, но средние постоянные издержки распределяются на все большее количество единиц продукции. Поэтому, кривая средних постоянных издержек понижается.

Переменные издержки зависят от объема производства, и зависимость эта не однозначна. На первом этапе увеличения объемов производства средние переменные издержки уменьшаются, так как сказывается воздействие роста масштаба производства. Но, начиная с определенного момента они начинают возрастать, так как в силу вступает закон убывающей отдачи, сущность которого заключается в следующем: начиная с определенного момента, каждая последующая единица переменного фактора производства дает все меньший и меньший прирост объема производства. Кривая предельных издержек МС пересекает АТС и АVС в минимальных точках, это объясняется тем, что пока добавочная или предельная величина присоединится к сумме общих издержек, показатель средних издержек уменьшается, и наоборот.

megaobuchalka.ru

Общая, средняя и предельная выручка (доходов) конкуренции

Мы подробно ознакомились с одной из определяющих прибыль величин – издержками, теперь необходимо вкратце остановиться на проблеме выручки фирмы.

Об общей выручке (total revenue — TR) говорилось в вопросе 7.1 этой темы.

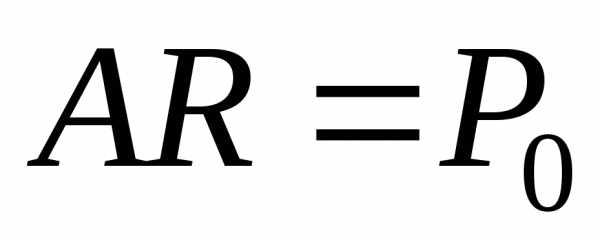

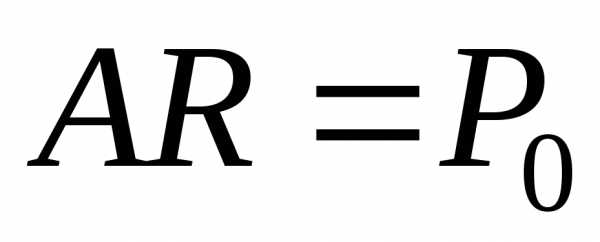

Средняя выручка (average revenue — AR) определяется как доход, приходящийся на одну единицу товара

или  (7.8)

(7.8)

Средняя выручка равна рыночной цене единицы товара.

Предельная выручка (marginal revenue — MR) – это изменение общей выручки dTR (буква d означает изменение), вызванное реализацией дополнительной единицы товара (dQ)

(7.9)

В условиях совершенной конкуренции все выпускаемые фирмой товары реализуются по одной и той же рыночной цене Р0, значит, выручка от реализации дополнительной единицы товара МR представляет собой среднюю выручку АR, равную цене товара Р0

(7.10)

Заметим, что если зависимость общей выручки ТR от количества изделий Q для данной фирмы может быть представлена в виде функции ТR = f(Q), то графически ее можно представить следующим образом (рис. 7.6).

Рис. 7.6. График совокупной выручки

На оси абсцисс отложим значение количества продуктов Q.

На оси ординат – совокупную выручку ТR. Тогда зависимость выручки ТR от количества продуктов Q изображается форме луча, выходящего из начала координат.

Согласно графику:

или  (7.11) (7.12)

(7.11) (7.12)

Равновесие фирмы в условиях совершенной конкуренции

Под равновесием фирмы понимают установление такого объема производства, при котором достигается максимум прибыли (или минимум затрат). экономическая теория доказывает, что равновесие фирмы достигается при условии, если предельных доход МR равен предельным издержкам МС (МR = МС).

Существует два метода определения уровня производства, при которых фирма будет получать максимум прибыли (или минимум убытка): первый – сравнение общего дохода (ТR) и общих издержек (ТС), второй – сравнение предельного дохода (МR) и предельных издержек (МС).

По первому методу общая прибыль определяется как разность между совокупной выручкой и совокупными издержками.

Для их сравнения соединим графики, изображенные на рис. 7.4 и 7.6, в один и выявим, в каких пределах объема производства (Q) фирма получит максимальную прибыль. Максимальная прибыль производится, когда разрыв между линиями ТR и ТС имеет наибольшее значение – отрезок АВ. Точки С и D являются точками критического объема производства, в пределах которых фирма работает безубыточно.

Рис. 7.7. График достижения максимальной прибыли фирмы (сравнение ТR и ТС)

От начала координат 0 до точки С общие издержки ТС превышают валовой доход (ТR), следовательно, такое производство экономически убыточно и невыгодно. В интервале объема производства Qc – Qd предприниматель получает прибыль, максимилизирует ее при объеме Qа. Поэтому задача предпринимателя – прочно закрепиться в окрестностях точки А. В этой точке угловые коэффициенты предельного дохода и предельных издержек равны: МR = МС.

Рассмотрим второй метод. В условиях совершенной конкуренции, когда производителей бесконечно много, никто из них не может оказать существенного влияния на цену производимой продукции. Для фирм цена выступает как заданная или постоянная величина, складывающаяся независимо от их воли и желания, в результате чего каждая фирма выступает на рынке как постоянный ценополучатель. Другими словами, в условиях совершенной конкуренции фирмы вынуждены работать с ценами заданными рынком.

Так, если отложить на оси абсцисс значение количества продуктов Q, на оси ординат – цену Р0, то их взаимосвязь графически изображается прямой, параллельной оси абсцисс (7.8,а).

Рис. 7.8. Графики соотношения спроса, цены и доходов в условиях совершенной конкуренции: а) рыночная цена, средний и предельный доход в условиях совершенной конкуренции равны; б) линия спроса постоянна с точки зрения фирмы в условиях совершенной конкуренции

При совершенной конкуренции постоянная цена Р0, приравненная к доходам (АR = МR), с точки зрения фирмы выступает как спрос. На рис. 7.8,б отдельно представлена линия спроса фирмы dd.

Если совместить графики, показанные на рис. 9.8,а, б в один график, то они совпадут. Следовательно, справедливо равенство

Р0 = АR = МR = dd (7.13)

Величина прибыли достигает своего максимума при таком выпуске продукции Q, при котором предельная выручка МR равна предельным издержкам МС (МR — МС).

Это можно доказать математически. Найдем значение выпуска продукции Q, максимилизирующее чистую прибыль П. В соответствии с определением

П = ТR – ТС, необходимое условие максимума функции есть равенство ее первой производной равной нулю

(7.14)

(7.15)

Отсюда: МR = МС. Следовательно, справедливо равенство

Р0 = АR = МR = МС (7.16)

Сопоставление предельного дохода с предельными издержками можно показать и графически (рис. 7.9). На оси абсцисс отложим значение объема производства, на оси ординат – цену и издержки. Объем производства увеличиваем до пересечения кривой предельных издержек МС с ценой, равной предельному доходу МR. Тогда соблюдается требование МС = МR. В этом случае общий доход ТR равен площади прямоугольника Р0Е0QЕО. Общие издержки – АВQЕ0. Высота Р0А прямоугольника АР0Е0В представляет собой разницу между рыночной ценой и средними издержками АС. Заштрихованный прямоугольник АР0Е0В составляет прибыль.

Рис. 7.9. График определения максимализация прибыли путем сравнения МС = МR

В точке С предельные издержки минимальны. Но фирма стремиться максимализировать общую выручку ТR, поэтому продолжает увеличивать производство до объема 0QЕ, поскольку в точке Е0 осуществляется равенство

МR = МС (7.17)

Если продолжить увеличение производства до QD, то МС окажется намного выше МR, следовательно, производство станет убыточным. Нарушается условие МR = МС.

Рассмотрев два метода определения масимилизации прибыли фирмы, заметим, что оба метода имеют недостатки, только одним каким-либо методом мы не можем определить равновесие фирмы. При использовании первого метода прибыль определяется путем сравнения ТR и ТС. Максимальная прибыль, полученная этим методом, может оказаться неверной, потому что валовые издержки ТС вычисляются как произведения количества продукции на средние издержки АС, ТС = Q * АС.

Между результатами П = ТR – ТС и П = ТR — Q * АС есть небольшая разница.

Недостаток второго метода заключается в том, что на основании сравнения дохода МR и предельных издержек МС невозможно определить массу прибыли. Ведь фирму прежде всего интересует масса прибыли. Также предельные издержки не учитывают постоянных издержек.

Лишь используя оба метода одновременно, можно точно определить максимум прибыли фирмы.

По существующим сегодня отчетностям российских фирм невозможно определить их равновесие, так как нужны дополнительные расчеты.

studfiles.net

Издержки производства: сущность, виды, графические изображения.

Экономические издержки – это те выплаты, которые фирма обязана сделать, или те доходы, которые фирма обязана обеспечить поставщику ресурсов для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах. Эти выплаты могут быть либо внешними, либо внутренними. Денежные выплаты– то есть денежные расходы, которые фирма несет “из своего кармана” в пользу “аутсайдеров”, поставляющих трудовые услуги, сырье, топливо, транспортные услуги, энергию и т.д., называются внешними издержками. Иными словами, внешние издержки представляют собой плату за ресурсы поставщикам, не принадлежащим к числу владельцев данной фирмы. Однако, кроме того, фирма может использовать определенные ресурсы, принадлежащие ей самой. Независимо от того, является ли ресурс собственностью предприятия или получен им внаем, определенный способ использования этого ресурса связан с некоторыми издержками. Издержки на собственный и самостоятельно используемый ресурс представляют собой неоплачиваемые, или внутренние, издержки. С точки зрения фирмы, эти внутренние издержки равны денежным платежам, которые могли бы быть получены за самостоятельно используемый ресурс при наилучшем – из возможных способов – его применении.

К бухгалтерским издержкам относятся только внешние издержки.

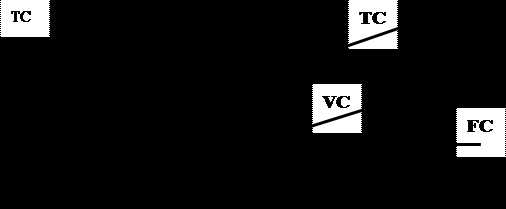

В краткосрочном периоде общие издержки (ТС – TotalCosts) подразделяются на общие постоянные (TFC –TotalFixedCosts) и общие переменные (TVC – TotalVariableCosts) издержки (рис. 4.1).

TC = TFC + TVC

Рис. 4.1. Общие издержки как сумма постоянных и переменных издержек

Общие постоянные издержки TFC – это издержки, не зависящие в краткосрочном периоде от выпуска продукции. Они существуют и при «нулевом» производстве и включают затраты на эксплуатацию зданий, оборудования, арендную плату, выплаты процентов по займам, некоторые виды налогов (на землю, на имущество предприятий и др.).

Общие переменные издержки ТVC – это издержки, зависящие от объема выпуска продукции. К ним относятся затраты на материалы, топливо, заработную плату производственным рабочим и др.

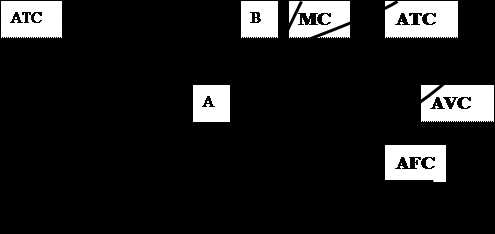

Средние издержки – это издержки на единицу продукции.

Рассчитываются три вида средних издержек.

Средние постоянные издержки (AFC–AverageFixedCosts), которые определяются делением общих постоянных издержек TFC на количество произведенной продукции (Q):

Средние переменные издержки (AVC–AverageVariableCosts), исчисляемые делением общих переменных издержек TVCна количество продукции:

Средние общие издержки (АТС –AverageTotalCosts), рассчитываются путем деления общих издержек ТС на количество произведенной продукции или как сумма средних постоянных AFC и средних переменных AVC издержек:

или ATC=AFC+AVC.

Средние издержки используются для решения вопроса о том, производить ли продукцию вообще. Например, если цена, представляющая средний доход на единицу выпускаемой продукции, меньше средних переменных издержек (Р < AVC), то фирма приостанавливает работу. Если цена меньше средних общих издержек (Р < АТС), то фирма получает отрицательную экономическую прибыль, но это не означает прекращения производства.

На рис. 4.2,а средние общие издержки АТС ниже рыночной цены, поэтому производство будет прибыльным в границах выпуска от Q1 до Q2; б – средние издержки превышают цену товара, поэтому его производство убыточно.

Рис. 4.2. Средние общие издержки: а) меньше цены за единицу продукции;

б) больше цены за единицу продукции

Для того чтобы понять, является ли выгодным производство дополнительной единицы продукции, необходимо сравнить между собой последующее за этим изменение дохода с предельными издержками производства.

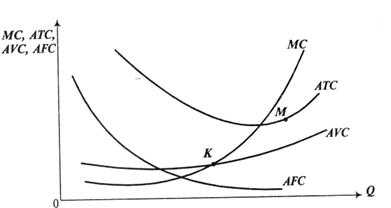

Предельные издержки (МС – MarginalCosts) – это издержки, связанные с производством дополнительной единицы продукции Q. Можно сказать, что предельные издержки представляют собой прирост общих издержек ТС, на который должна пойти фирма ради производства еще одной единицы продукции:

Предельные издержки – это всегда изменение общих переменных издержек (TVC), в то время как постоянные издержки (TFC) остаются неизменными. Они имеют стратегическое значение для фирмы, ибо показывают издержки, которые фирме придется понести в случае производства дополнительной единицы продукции, и одновременно издержки, которые могут быть «сэкономлены» в случае сокращения объема производства на эту единицу продукции. Таким образом, предельные издержки позволяют определить, является ли выгодным производство каждой дополнительной единицы продукции, для чего необходимо сравнить изменение дохода, последовавшего за увеличением выпуска, с предельными издержками.

На рис. 4.3 изображен график предельных издержек. Форма кривой МС является отражением и следствием закона убывающей отдачи. Вначале, при низких объемах производства, предельные издержки падают по мере увеличения выпуска ввиду роста предельного продукта МР (каждый дополнительный работник дает прибавку к выпуску). Однако с уменьшением предельного продукта (когда каждый дополнительный работник уменьшает прибавку к выпуску) предельные издержки МС растут.

На рис. 4.3 представлены также графики средних издержек. Кривая средних общих издержек АТС всегда располагается выше кривой средних переменных издержек AVC. Этот разрыв между ними показывает величину средних постоянных издержек AFC, которые будут снижаться по мере увеличения объема производства. С увеличением выпуска расстояние между АТС и AVC сокращается.

Поскольку кривая средних постоянных издержек AFC является убывающей при всех объемах выпуска, то кривая средних общих издержек АТС достигает своего минимального значения при большем значении выпуска продукции Q, чемAVC. Обе кривые средних издержек АТС и AVCв краткосрочном периоде в силу закона убывающей отдачи всегда загибаются вверх (при достаточно высоких объемах выпуска издержки растут более высокими темпами).

Рис. 4.3. Средние и предельные издержки

Наблюдается определенная взаимосвязь предельных и средних переменных издержек. Если МС лежит выше AVC(правее точки К), то переменные издержки с выпуском каждой дополнительной единицы продукции растут. Если МС лежит ниже AVC (левее точки К), тогда выпуск еще одной единицы продукции должен снижать AVC. Точно так же взаимодействуют МС и АТС, т.е. если МС лежит выше (ниже) АТС, то средние общие издержки АТС должны расти (падать). Следовательно, кривая предельных издержек МС пересекает кривые АТС и AVC (средних общих и средних переменных издержек) в точках их минимумов (т.е. в точках К и М), справа от точек пересечения предельные издержки МС выше средних АТС и АVС, средние издержки растут. Слева от точек пересечения предельные издержки МС падают и располагаются ниже средних издержек АТС и AVC. В точках пересечения МС = АТС (точка М) и МС = AVC (точка К) величины средних издержек минимальные.

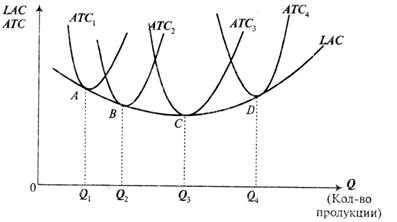

В долгосрочном периоде фирма может изменить все используемые факторы производства – (капитал, труд, сырье, энергию). В этом периоде все факторы производства имеют переменный характер, вследствие чего используется единое понятие долгосрочных средних издержек. На рис. 4.4 показаны кривые средних общих издержек четырех предприятий: АТС1, ATС2, ATС3, АТС4. Они представляют издержки предприятий различной производственной мощности (АТС1— издержки фирмы меньшей мощности, АТС2 – большей мощности и т.д.).

Кривая долгосрочных средних издержек LAC является огибающей кривых АТС1 – АТС4. Она показывает наименьшие средние издержки производства любого заданного объема выпуска. Более мелкому предприятию лучше подходит объем выпуска Q1, более крупному – выпуск Q2.

Кривая долгосрочных издержек определяет принятие долговременных плановых решений. Она отражает эффект масштаба производства (рис. 4.5). Положительная (возрастающая) экономия от масштаба имеет место, когда долгосрочные средние издержки LAC падают по мере увеличения выпуска. При постоянной отдаче от масштаба такие издержки не зависят от выпуска. Отрицательная (убывающая) отдача от масштаба имеет место тогда, когда долгосрочные издержки LAC растут по мере увеличения выпуска.

Рис. 4.4. Кривая долгосрочных средних издержек

.

Рис. 4.5. Отдача от масштаба и долгосрочные LAC

Факторами роста отдачи от масштаба являются специализированное использование ресурсов при расширении производства (применение разнообразного оборудования и машин), высокая квалификация производственных рабочих и специалистов управления, использование побочных продуктов производства и др.

Реальные данные свидетельствуют о преобладающем наличии экономии от масштаба в добывающих и обрабатывающих отраслях промышленности.

infopedia.su