incremental budgeting — это… Что такое incremental budgeting?

Инкрементное планирование, Планирование методом приращений (INCREMENTAL BUDGETING) — Процесс формирования бюджета на основе показателей прошлых бюджетов, которые корректируются на суммы положительных или отрицательных приращений … Словарь терминов по управленческому учету

Incremental Cost Of Capital — A term used in capital budgeting, the incremental cost of capital refers to the average cost a company incurs to issue one additional unit of debt or equity. The incremental cost of capital varies according to how many more or fewer units of debt … Investment dictionary

Zero-based budgeting — is a technique of planning and decision making which reverses the working process of traditional budgeting. In traditional incremental budgeting, departmental managers justify only increases over the previous year budget and what has been already … Wikipedia

Conditional budgeting

Capital budgeting — (or investment appraisal) is the planning process used to determine whether a firm s long term investments such as new machinery, replacement machinery, new plants, new products, and research and development projects are worth pursuing.Many… … Wikipedia

zero-base budgeting — ZBB A *budgeting methodology based on the recalculation of costs for each budgetary period. In contrast to traditional budgeting, which is based on historical assumptions and incremental changes in relation to prior years, ZBB requires new cost… … Auditor’s dictionary

инкрементное планирование — планирование методом приращений Процесс формирования бюджета на основе показателей прошлых бюджетов, которые корректируются на суммы положительных или отрицательных приращений. [http://www.lexikon.ru/dict/uprav/index.html] Тематики бухгалтерский… … Справочник технического переводчика

government budget — Forecast of governmental expenditures and revenues for the ensuing fiscal year. In modern industrial economies, the budget is the key instrument for the execution of government economic policies. Because government budgets may promote or retard… … Universalium

public administration — 1. the implementation of public policy, largely by the executive branch. 2. a field of study preparing persons for careers in such work. * * * Introduction the implementation of government policies. Today public administration is often… … Universalium

Chakravarty Committee on Monetary Policy (1985) — The S. Chakravarty Committee was formed in 1985 under the chairmanship of Prof.Sukhamoy Chakravarty[1] to assess the functioning of the Indian Monetary system.[2] Its goal was to improve monetary regulation, a feat that was hoped would enable… … Wikipedia

Late-2000s financial crisis — The TED spread (in red) increased significantly during the financial crisis, reflecting an increase in perceived credit risk … Wikipedia

economy_en_ru.academic.ru

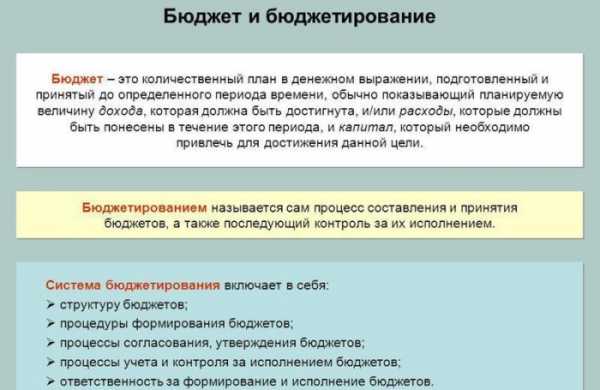

Бюджетирование — понятие, виды, цели, функции, методы

Бюджетирование является одной из важнейших концепций микроэкономики, которая использует бюджетную линию для определения компромиссов между двумя или более товарами. Другими словами, бюджет представляет собой организационную инструкцию к действиям, каждый из элементов которой имеет свою цену.

Цель и задачи бюджетирования

Общая цель бюджетирования – планировать различные этапы бизнес-процессов, координировать деятельность разных отделов фирмы и обеспечивать эффективный контроль над ней. Помимо этого, бюджет направлен на достижение следующих целей:

- Прогноз будущих продаж, себестоимости и других расходов фирмы необходимых для получения желаемого дохода, минимизация финансовых рисков.

- Определение будущего финансового состояния фирмы и ее потребности в средствах, которые будут использоваться для сохранения платежеспособности организации.

- Определить состав капитализации, чтобы обеспечить доступность средств по разумной цене.

- Координация усилий различных структур по достижению общих целей.

- Повышение эффективности работы различных отделов и подразделений компании.

- Определение специфических обязанностей и полномочий руководителей разных структур.

- Эффективный контроль над средствами, запасами и продажами фирмы.

- Обеспечение централизованного контроля над фирмой через бюджетную систему.

Рис. 1. Понятие бюджет и бюджетирование

Рис. 1. Понятие бюджет и бюджетированиеФункции бюджетирования

Бюджетирование может рассматриваться как оценка целей в денежном эквиваленте. Оно помогает принимать правильные финансовые решения. В организации бюджетирование выполняет следующие функции:

- Материальная оценка планов;

- Помощь в финансовом планировании;

- Мониторинг и контроль дефицитных ресурсов с помощью показателей производительности.

При более детальном анализе бюджетирования можно выделить его дополнительные функции

Прогнозирование

Прогнозирование — это расчет будущих финансовых событий.

Это сложный процесс, требующий анализа большого числа переменных (рейтинги конкурентов, обновления законодательства и указы правительства, экономические перспективы, взаимосвязь цены и спроса и т.д.).

Планирование

Планирование зависит от сделанного прогноза и учитывается в принятии решений о будущих финансовых шагах.

Для составления планов используются оценочные данные, полученные в результате прогнозирования. Правительственные учреждения, например, органы здравоохранения, для планирования открытия новых медицинских учреждений, определения их вместительности и наличия медицинского оборудования используют прогноз предполагаемой численности населения.

Электронная таблица – одна из самых популярных финансовых моделей для планирования и прогнозирования.

Коммуникация

Необходима для сбора информации и ее распространения. Для правильного сбора информации о предприятии необходимо проконсультироваться со всеми руководителями и другими должностными лицами.

Налаженная коммуникация и система обратной связи обеспечивает правильное и своевременное распространение информации среди руководителей структур или отделов.

Мотивация

Движущая сила, которая заставляет людей достигать поставленных целей.

Это относительный и субъективный термин. Здесь необходимо учитывать два фактора: как заставить людей придерживаться бюджета и как определить подходящий уровень сложности бюджетирования.

Рис. 2. Цель бюджетирования

Рис. 2. Цель бюджетированияОценка

Оценка — это анализ финансовых операций по определенным параметрам. Бюджет представляет собой целевую производительность, которая затем будет сравниваться с фактической, и со временем приведет к принятию корректирующих мер. При этом оценка реального результата бюджетирования на практике не так проста.

При неправильном анализе оценка может поощрять действия, которые в долгосрочной перспективе принесут убыток. Но есть и не поддающиеся количественной оценке аспекты бизнеса, которые трудно измерить. Например, обслуживание клиентов, моральный дух сотрудников, инновации, экологичность и т.д.

Контроль и координация

Имеют первостепенное значение для развития организации. Координация означает обеспечение соответствия различных частей бизнеса их конгруэнтности (открытости).

Например, применять стратегию для реализации 2 000 000 единиц товара, когда компания имеет в наличии всего 1 200 000 единиц этого продукта, бесполезно.

Авторизация

Бюджетирование помогает свести к минимуму незаконное присвоение и растрату.

Благодаря авторизации, управленцы становятся более ответственными за свои расходы.

Руководитель, которому разрешено тратить 5000 ден.ед. на определенные нужды предприятия, не сможет превысить этот лимит даже на 1 ден.ед. Фактически, бюджетирование помогает предотвратить мошенничество.

Методика бюджетирования

Современные организации используют один из четырех типов бюджетов, определяющих метод бюджетирования:

- Инкрементный

- Activity-Based, или бюджетирование на основе видов деятельности

- Ценовой

- “С нуля”

Каждый из них имеет свои преимущества и недостатки.

Рис. 3. Структура бюджетирования

Рис. 3. Структура бюджетированияИнкрементное бюджетирование

Приростное (инкрементное) бюджетирование учитывает фактические цифры за прошлый год и добавляет или вычитает процент для получения бюджета текущего года. Это — самый распространенный метод бюджетирования, потому что он прост и понятен. Его целесообразно использовать, если основные затраты из года в год не меняются.

Однако метод имеет ряд недостатков:

- Может быть неэффективен. Например, если руководитель знает, что можно увеличивать свой бюджет на 10% каждый год, он просто воспользуется этой лазейкой, не прилагая усилий для поиска путей сокращения издержек или экономии.

- Может привести к бюджетному ослаблению. Например, руководитель может преувеличивать размер бюджета, который действительно нужен отделу. Поэтому создается ошибочное ощущение того, что подразделение всегда находится в рамках планируемого бюджета.

- Игнорирует внешнюю активность и производительность. Например, очень высокая инфляция при определенных затратах на эксплуатацию. Поэтапное бюджетирование игнорирует любые внешние факторы и просто предполагает, что в этом году стоимость вырастет на 10%.

Activity-Based

Это — подход, который определяет объем ресурсов, необходимых для поддержки целевых показателей или результатов, установленных компанией. Например, компания устанавливает цель получить 100 миллионов долларов дохода. Сначала необходимо определить действия, необходимые для достижения цели продаж, а затем просчитать затраты на проведение этих мероприятий.

Бюджетирование на основе цены

Здесь рассматриваются следующие вопросы:

- Почему эти расходы должны быть в бюджете?

- Создает ли элемент ценность для клиентов, сотрудников или других заинтересованных сторон?

- Увеличивается ли стоимость товара? Если нет, то стоит ли включать их в бюджет?

Важно! В этом случае все, что включено в бюджет, должно приносить бизнесу пользу. Подход направлен на избежание ненужных расходов.

Рис. 4. Бюджетный процесс

Рис. 4. Бюджетный процессБюджетирование с нуля

Как один из наиболее используемых методов, бюджетирование с нуля начинается с предположения, что все бюджеты подразделений равны нулю и должны быть созданы с нуля. Бюджетирование с нуля очень жесткое, поэтому позволяет избежать любых расходов, которые не считаются абсолютно необходимыми для успешной (прибыльной) деятельности компании.

Подход особенно полезен, когда существует острая необходимость в сокращении расходов, например, когда компания переживает финансовую реструктуризацию или серьезный экономический спад. Лучше всего подходит для решения дискреционных расходов, а не для основных эксплуатационных проблем. Бюджетирование с нуля – невероятно трудоемкий процесс, поэтому многие компании используют этот подход очень редко.

Бюджетирование – это процесс, используемый компаниями для оценки и сортировки потенциальных расходов или крупных инвестиций. К большим расходам могут относиться покупка нового или восстановление существующего оборудования, приобретение транспортных средств, строительство пристроек к зданиям и т. д. Бюджетирование обычно включает в себя расчет будущей прибыли от каждого проекта по периодам, денежного потока за период, а также количества лет, которое требуется для возврата инвестиций. Это инструмент для максимизации будущей прибыли организации, поскольку большинство современных холдингов могут одновременно управлять только ограниченным количеством крупных проектов.

В предложенном видео вы найдете развернутую лекцию по бюджетированию, которая поможет вам лучше понять тему и все принципы этого важного этапа планирования бизнес-деятельности.

nauka.club

краткий план изучения (Paper P1 & P2)

Целью написания нижеприведенной статьи для меня прежде всего является предварительное погружение в содержание сертификации CIMA. В данной статье я собираю краткую теорию по разделам Paper P1 и P2. Постараюсь достаточно информативно и понятно описать все упомянутые пункты.

- маржинальный метод учета затрат (marginal costing метод переменных затрат)

- метод переменных прямых затрат (throughput accounting)

- метод полного поглощения затрат (absorption costing)

- система попроцессного калькулирования затрат (activity-based costing)

- нормативный метод калькуляции затрат (standard costing)

- метод с обратным отнесение затрат („back-flush accounting?)

- всеобщее управления качеством (Total Quallity Management)

- теория ограничений (Theory of Constraints)

- Роль прогнозов и планов в распределении ресурсов, оценке эффективности и контроле.

- Назначение бюджетов и цели процесса бюджетирования, а также возможные конфликты (например, между бюджетами для реалистического планирования и бюджетами, основывающимися на труднодостижимых целях в плане мотивации).

- Анализ временного ряда, включая скользящие общие суммы и средние показатели, учет сезонных колебаний, анализ тенденций с использованием метода регрессионного анализа и применение вышеуказанных методов при прогнозировании объемов продукции и услуг.

- Определение постоянных, переменных, условно-переменных затрат; затрат, связанных с процессами; применение вышеуказанных категорий при прогнозировании финансовых результатов.

- Техника построения бюджета: ограничивающие факторы, составляющие бюджеты и сводный бюджет и их.

- Альтернативные подходы к формированию бюджета, включая инкрементное бюджетирование, бюджетирование с нуля и попроцессное бюджетирование.

- Инвестиционная деятельность. Принятие решений, подготовка предложений.

- Формирование бюджета капитальных вложений. Утверждение или блокирование отдельных проектов. Проверка завершенных проектов.

- Определение и расчет потоков денежных средств по проекту с учетом инфляции, налогов и стоимости на конец проекта.

- Попроцессная калькуляция затрат с целью получения оценки затрат для принятия стратегических решений.

- Метод дисконтирования.

- Анализ чувствительности.

- Методы оценки стоимости проекта: период окупаемости PP, бухгалтерской нормы прибыли ARR, чистой приведенной стоимости NPV или внутренней, норма рентабельности IRR.

- Нефинансовые факторы влияющие на долгосрочные решения.

- Применение аннуитетов при сравнении проектов с неодинаковыми сроками реализации и индекса рентабельности в ситуациях нормирования капитала.

- Природа риска и неопределенности.

- Анализ чувствительности при моделировании решений.

- «What if» analysis в программных продуктах.

- Присвоение вероятностных значений основным параметрам в рамках моделей принятия решений.

- Анализ вероятностных моделей и интерпретация распредления результатов проекта.

- Ценность информации и таблицы ожидаемых значений.

- Многоступенчатое принятие решений. «Дерево принятия решений».

- Связь между денежными средствам, прибылью и бухгалтерским балансом.

- Кредитный цикл с момента получения заказа клиента до момента получения денег и платежный цикл с момента согласования заказа до момента осуществления платежа.

- Коэффициенты оборотного капитала: оборачиваемость дебиторской задолженности, оборачиваемость запасов, оборачиваемость кредиторской задолженности, коэффициент текущей ликвидности, коэффициент срочной ликвидности). Цикл оборотного капитала.

- Характеристики оборотного капитала, у различных видов бизнеса (например, большой объем заемных средств у супермаркетов), и важность отраслевого сравнительного анализа.

- Прогнозы движения денежных средств, применение электронных таблиц в качестве вспомогательного инструмента при работе с меняющимися параметрами (например, процентные ставки, инфляция) и при консолидации прогнозов.

- Параметры, которые наиболее легко меняются, откладываются или переносятся на будущие периоды при прогнозировании.

- Методы оценки условий платежа и скидок при расчетах.

- Подготовка анализа кредиторской и дебиторской задолженности по срокам ее возникновения и интерпретация его результатов.

- Установление целевых показателей взыскания задолженности (например, вопросы мотивации в кредитном контроле).

- Сравнительный анализ централизованной и децентрализованной закупочной деятельности.

- Связь между закупками и управлением запасами.

- Модель оптимального размера заказа (economic order quantity, EOQ) и ее критический разбор.

- Надлежащее и ненадлежащее использование торговых кредиторов как источника финансирования.

- Виды и характеристики краткосрочного финансирования: задолженность поставщикам и подрядчикам, овердрафты, краткосрочные займы и факторинг.

- Принципы краткосрочной инвестиционной деятельности (например, срок погашения, рентабельность капиталовложений, обеспечение, ликвидность и диверсификация).

- Виды инвестиций (процентные банковские счета, депозитные сертификаты, краткосрочные казначейские векселя и ценные бумаги).

- Разница между купонной ставкой долгового инструмента и доходностью к погашению.

- Экспортное финансирование (например, документарные аккредитивы, векселя, экспортный факторинг, форфейтинг).

- Релевантные денежные потоки и возможности их использования при принятии оперативных решений, касающихся одобрения / отклонения контрактов, ценообразования и проведения сопоставления «затраты-выгоды».

- Важность стратегических, нематериальных и нефинансовых суждений в процессе принятия решений.

- Рассмотрение релевантных затрат и выручки при принятии решений и их взаимосвязь с концепциями бухгалтерского уч?та.

- Маржинальное покрытие и полное возмещение затрат в качестве основы для принятия решений по ценообразованию в краткосрочной и долгосрочной перспективе.

- Упрощенный анализ ассортимента при наличии ограничений в части спроса на продукты / услуги и дополнительного производственного ограничения.

- Анализ безубыточности ассортиментного ряда, включая построение графиков безубыточности и прибыли / объ?мов, определение коэффициента маржинальной прибыли или рентабельности продаж, запаса прочности (порога безопасности).

- Линейное программирование применительно к более сложным ситуациям с наличием множественных ограничений. Решение задач с двумя переменными с использованием графических методов наряду с пониманием принципов действия симплексных решений, «теневых» цен и т.д. (Примечание: вопросов, требующих полноценного применения симплексного алгоритма, не будет, в то же время кандидаты должны уметь формировать исходную матрицу (симплекс-таблицу), интерпретировать окончательную симплекс-таблицу и применять информацию, содержащуюся в окончательной таблице).

- Анализ чувствительности моделей принятия решений, на основе соотношения «затраты-объ?м-прибыль».

- Решения по ценообразованию для целей максимизации прибыли на рынках несовершенной конкуренции. (Примечание: допускаются табличные методы решения).

- Ценообразование и финансовые последствия стратегий «снятия сливок»; установления премиальных цен; стратегий проникновения на рынок; стратегий продажи в убыток (loss leader) – т.е. сбыта определенного продукта ниже себестоимости; стратегий создания пакетов продуктов или предложения дополнительных продуктов и дифференциации продуктов, обращенных к различным сегментам рынка.

- Распределение совместных затрат и принятие решений по эффективности процессов и продуктов с учетом релевантных затрат и выручки.

- Анализ стоимости и использование «функции качества».

- Преимущества производства по принципу «точно в срок» (just-in-time production), всеобщего управления качеством (Total Quality Management), теории ограничений и особенности применения этих методов при принятии решений в современной производственной среде)

- Принципы «Кайзен» (kaizen costing), непрерывного совершенствования и составление отчетов по затратам на обеспечение качества

- Кривые обучения (learning curves)и возможности их использования при расчете прогнозной себестоимости продуктов / услуг, включая расчет темпов обучения и индекса обучения.

- Процессно-ориентированное управление (Activity Based Management) при анализе накладных расходов и использование этого метода для повышения эффективности повторяющихся операций.

- Целевое управление себестоимостью (target costing)

- Расчет затрат в течение жизненного цикла продукта и значение этого метода для разработки маркетинговых стратегий.

- Управление цепочкой создания стоимости и цепочкой поставок, в том числе тенденция перевода производственных операций на аутсорсинг в страны с переходной экономикой и развивающиеся страны.

- Схемы совместного участия в прибыли в ситуациях, когда в силу размера проекта, ограниченного числа подрядчиков или из соображений безопасности (например, в оборонной отрасли), отсутствует ,существующее при нормальных условиях, давление со стороны конкурентов .

- Возможности использования метода уч?та прямых затрат (direct costing) и метода попроцессного уч?та затрат при отнесении затрат к конкретным объектам затрат, таким как клиенты или каналы сбыта, и сравнение таких затрат с соответствующей выручкой для определения нескольких уровней маржинальной прибыли, как при попроцессной иерархии затрат.

- Анализ Парето.

- Концепции системы контроля.

- Использование бюджетов при планировании: скользящие бюджеты для адаптивного планирования.

- Учет по центрам ответственности и использование бюджетов для целей контроля: контролируемые затраты и анализ неконтролируемых затрат; концептуальная связь между нормативным методом уч?та затрат.и гибкостью бюджета.

- Оценка последствий достижения прогнозных результатов на основании ключевых финансовых показателей, включая коэффициенты рентабельности, ликвидности и оборачиваемости активов.

- Анализ «что-если» на основании чередующихся прогнозных показателей объ?мов, цен и структуры затрат; использование электронных таблиц для проведения таких анализов.

- Оценка общей эффективности деятельности с использованием анализа отклонений на основании фиксированных и гибких бюджетов.

- Поведенческие аспекты бюджетирования: участие в бюджетировании и возможные благоприятные последствия с точки зрения ответственности и мотивации; возможные неблагоприятные последствия с точки зрения «перевыполнения бюджета» и манипулирования бюджетом; постановка плановых показателей бюджета в целях мотивации; последствия утверждения нормативов затрат и т.д.

- Нефинансовые показатели эффективности.

- Критика использования бюджетирования и рекомендации сторонников сбалансированной системы показателей (balanced scorecard) и методов «безбюджетного управления» (beyond budgeting).

- Организационная структура и ее влияние на учет по центрам ответственности.

- Представление финансовой информации, отражающей эффективность деятельности, освещение вопросов, относящихся к контролируемым/неконтролируемым затратам и переменным/постоянным затратам, и определение принадлежности доходов и затрат к конкретным объектам затрат.

- Рентабельность инвестиций и недостатки этого показателя; показатели остаточной прибыли (residual income) и экономической добавленной стоимости (EVA) .

- Поведенческие последствия контроля и управления эффективностью.

- Теория трансфертного ценообразования, включая совершенный и несовершенный рынок или отсутствие рынка для промежуточных товаров.

- Использование трансфертных цен, основанных на договор?нностях, рыночной стоимости, переменных затратах, методе «затраты +». «Двойные» трансфертные цены и единовременные выплаты как способ решения некоторых вопросов.

- Взаимосвязь трансфертного ценообразования и налоговых обязательств в международных операциях, последствия для валютного регулирования, а также возможное искажение внутригрупповых операций в целях соблюдения налогового законодательства.

ivan-shamaev.ru

Вопрос 1. Понятие и функции бюджетирования.

Наиболее часто в экономической литературе бюджет определяется как план, выраженный в количественном, обычно денежном, виде на определенный период времени, как правило, год. Функции бюджета состоят в следующем:

Планирование и контроль.Разработка бюджетов является детализированным видом планирования, в отличие от стратегического планирования, целью которого является разработка планов генерального развития бизнеса и долгосрочной структуры организации. Планирование, как стратегическое, так и оперативное, помогает контролировать деятельность организации и отдельных структурных подразделений (центров ответственности). Без наличия плана руководитель только реагирует на обстановку, вместо того, чтобы контролировать ее. Тщательно подготовленный бюджет …

является оптимальным стандартом, с которым сравнивают фактически достигнутые результаты, так как учитывает все изменения в направлениях деятельности на текущий год.

Координация и связь. Бюджетирование носит системный характер, т.е. в бюджетном процессе совокупность бюджетов отдельных центров ответственности в обязательном порядке формируют сводный бюджет предприятия. Бюджетные показатели для отдельных подразделений и по различным сегментам хозяйственной деятельности устанавливаются, исходя из критерия максимизации конечных финансовых результатов предприятия в целом.

Стимулирование.Сравнениефактических и бюджетных данных за год часто является главным фактором оценки каждого центра ответственности и его руководителя в конце бюджетного периода. Стимулирующая роль бюджета проявляется еще больше, если менеджеры принимают активное участие в разработке бюджета своего подразделения (планирование с участием исполнителей).

Таким образом, бюджетирование и учет по центрам ответственности взаимосвязаны, вместе они помогают управлению деятельностью, т.к. представляют собой систему, в которой разрабатываются и оцениваются планы (по бюджетам) и действия (по фактическим результатам) каждого центра ответственности.

Создание системы управления бюджетированием на предприятии – сложный процесс, который обычно предполагает совершение следующих действий:

· Назначение директора по бюджету; привлечение внешних консультантов для обследования и разработки системы бюджетирования.

· Выбор программного продукта для обеспечения процесса бюджетирования.

· Разработка руководства по бюджету – в виде набора инструкций, отражающих политику организации, разделение прав и ответственности исполнителей.

· Выделение центров ответственности.

· Разработка системы оперативного учета и отчетных форм. Создание регламента управленческой отчетности.

· Создание бюджетного комитета – консультативной группы из руководителей верхнего звена и внешних консультантов, — в задачи которой входит проверка бюджетов, разработка рекомендаций и разрешение конфликтных ситуаций.

Существует несколько методов составления бюджетов. Метод «сверху вниз» заключается в том, что контрольные показатели для бюджета устанавливаются директором по бюджету – руководителем соответствующей рабочей группы, — по согласованию с руководителями структурных подразделений организации. При этом существует опасность, что показатели могут быть нереалистичными из-за отсутствия у высшего руководящего звена полной информации о положении в подразделениях.

Согласно методу «снизу вверх», плановые показатели формируются на низшем уровне, после чего передаются руководству и проходят этап согласования. Достоинством этого подхода является хорошая информированность участников бюджетирования и их личная заинтересованность в дальнейшем выполнении бюджета (уже упоминавшееся бюджетирование с участием исполнителей). Недостатком являются трудности, возникающие при согласовании бюджетов различных подразделений, а также стремление разработчиков бюджетов на местах занижать (или завышать) плановые показатели для того, чтобы их можно было выполнить без труда.

Существуют также такие подходы к бюджетированию, как инкрементное бюджетирование и бюджетирование «с нуля». Инкрементное бюджетирование предполагает, что в качестве базы для составления бюджета берутся данные завершившегося бюджетного периода, как плановые, так и фактические. В случае необходимости данные корректируются.

Метод бюджетирования «с нуля» основан на ежегодном обосновании программ и требуемых под них ресурсов. Очевидно, что метод бюджетирования «с нуля» является более трудоемким, но зато и более эффективным, т.к. позволяет избежать ошибок прошедших периодов и выявить неиспользованные резервы.

refac.ru

Кардапольцев К.В., Бургучёв Г.И. Особенности процессного подхода постановки системы бюджетирования в коммерческой организации

Кардапольцев Кирилл Владимирович1, Бургучёв Григорий Игнатьевич2

1ФГБОУ ВПО «Южно-Уральский государственный университет», кандидат экономических наук, до-цент кафедры экономика, управления и инвестиции, факультет экономика и управления

2ФГБОУ ВПО «Южно-Уральский государственный университет», студент магистратуры очной формы обучения кафедры экономика, управления и инвестиции, факультет экономики и управления

Kardapoltsev Kirill Vladimirovich1, Burguchyov Grigoriy Ignat’evich2

1South Ural State University, Candidate of Science (Economics), assistant professor of economics, management and investment, Faculty of Economics and Management

2South Ural State University, Full-time student of Master’s program of Economics, Management and Investment, Faculty of Economics and Management

Библиографическая ссылка на статью:

Кардапольцев К.В., Бургучёв Г.И. Особенности процессного подхода постановки системы бюджетирования в коммерческой организации // Современные научные исследования и инновации. 2015. № 4. Ч. 3 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2015/04/51159 (дата обращения: 23.09.2018).

В условиях жесткой рыночной борьбы и быстро меняющихся условий внешней среды все большее руководителей отечественных предприятий сталкиваются с необходимостью перехода от хорошо известного, изученного функционально-ориентированного подхода к управлению к современному процессно-ориентированному подходу. Это связано с необходимостью кардинального увеличения эффективности деятельности организации, повышения рентабельности, снижения себестоимости продукции при одновременном повышении ее качества и обеспечения адаптивной и оперативной реакции организации на постоянно изменяющиеся жесткие требования рынка.

Использование процессного управления означает использование концептуальных и методологических предпосылок управления деятельностью предприятия как совокупностью взаимосвязанных бизнес-процессов.

Бизнес-процесс – это совокупность взаимосвязанных мероприятий и действий, направленных на преобразование входных ресурсов в системный экономический результат, определяемых совокупностью внешних и внутренних заказчиков.

Виды бизнес-процессов представлены на рисунке 1.

Рисунок 1 – Виды бизнес-процессов

Процессно-ориентированное бюджетирование представляет собой интегрированную технологию, сочетающее в себе набор инструментов управления из различных методик и выгодно отличающуюся от традиционного функционального бюджетирования [2].

Основные отличия данных подходов к бюджетированию представлены в таблице 1.

Таблица 1 – Сравнительная характеристика функционального (традиционного) и процессного подходов к бюджетированию

Функциональный (традиционной) подход | Процессный подход |

| Бюджетирование служит инструментом сравнения достигнутых и желаемых результатов (традиционное инкрементное планирование). | Формирование бюджета на основе глубокого анализа последовательности формирования экономических результатов. |

| В рамках данного не изучаются особенности продукции и потребителей, наличие которых вызывает отклонения планируемых показателей от фактически. | Позволяет увидеть совокупность процессов компании и понять места возникновения затрат и финансовых результатов, а также причины отклонений от запланированных показателей |

| Позволяет учиться на опыте составления бюджетов прошлых периодов. | Позволяет вносить изменения в планы в достаточно короткие промежутки времени, а не только в определённые отчетные периоды, то есть наличие быстрой обратной связи. |

На начальном этапе постановки системы бюджетирования при процессном подходе необходимо тщательно проанализировать действующую финансовую структуру предприятия, определить центры финансовой ответственности, четко провести границы бизнес-процессов на предприятии. На данном этапе при построении, внедрении процессов бюджетирования необходимо избегать дублирования учетных показателей и статей затрат.

Схематично процессно-ориентированный подход в бюджетировании можно представить в виде укрупненного алгоритма, представленного на рисунке 2.

Рисунок 2 – Процессно-ориентированный подход к бюджетированию [5]

При постановке процессно-ориентированного бюджетирования, входами процесса является плановая информация, получаемая от структурных подразделений предприятия, а основным выходом – проект бюджета предприятия. Руководитель финансовой службы является владельцем процесса бюджетирования и имеет в своем распоряжении следующие ресурсы: сотрудников, инфраструктуру, оборудование и пр. Поставщиками процесса бюджетирования являются владельцы основных и вспомогательных бизнес-процессов организации, которые предоставляют плановую информацию в установленной форме в определенные сроки, которые отражены в регламенте бюджетирования.

Деятельность процесса бюджетирования в каждом структурном подразделении основывается на «Регламенте бизнес-процесса бюджетирования в структурном подразделении». Сбор и предоставление плановой информации в структурных подразделениях регламентируются соответствующими документами, описывающими бизнес-процессы подразделений.

Следует отметить, что регламенты бюджетирования в организации описывают не только и не столько деятельность по сбору плановой информации, сколько основные процессы подразделений, в ходе выполнения которых появляется плановая информация, т. е. плановая информация является побочным выходом основного бизнес-процесса.

Руководители подразделений утверждают регламенты процессов и ответственны за обеспечение их исполнения. В этих документах указываются конкретные сроки предоставления плановой информации в финансовую службу, указаны согласованные формы документов и требования к их заполнению. Кроме того, на входах и выходах процессов фиксируются такие показатели, как время передачи документа и возможные отклонения по форме и содержанию (места сбора первичной информации будем называть контрольными точками). Информация, собираемая с контрольных точек, используется руководителями для анализа и улучшения бизнес-процессов. В данном случае финансовая служба является внутренним клиентом, получающим плановую информацию от других структурных подразделений [4].

При такой организации деятельности руководитель финансовой службы являясь координатором бюджетного процесса, не отвечает за работу по сбору и обработке плановой информации в подразделениях – за это отвечают руководители соответствующих отделов.

Конкретный центр ответственности осуществляет более детализированное планирование, индуктивный подход обеспечивает возможность сопоставления и анализа затрат по центрам ответственности при утвержденной бюджетной структуре совокупности затрат предприятия.

Процессно-ориентированное бюджетирование представляет собой «сквозной процесс», другими словами, данный процесс внедряется во все другие процессы.

Взаимосвязи отражаются и в соотношении понятий «Статья бюджета» – «Бюджет», что выражается в отражении одной статьи в разных бюджетах. В процессе бюджетирования постатейно определяется, на какие процессы могут быть отнесены затраты (доходы) связи «Бюджет» – «Статья бюджета». Логика процессно-ориентированного подхода к бюджетированию представлена на рисунке 3.

Рисунок 3 – Процессно-ориентированный подход

Учитывая все вышесказанное можно выделить следующие этапы при внедрении бюджетирования в рамках процессного подхода:

1) Определение границ бизнес-процессов на предприятии, устранение дублирующих друг друга процессов.

2) Назначение начальников каждого процесса (обычного начальник подразделения), определение «входов» и «выходов» ресурсов каждого процесса.

3) Создание регламента бюджетирования на предприятии.

4) Внедрение «сквозного» процесса – бюджетирование.

Таким образом, с уверенностью можно сделать вывод о том, что постановка процессов бюджетирования разительно изменит систему внутреннего контроля на предприятии, что положительно скажется на ее адаптивности к условиям внешней среды.

Библиографический список

- Екимова К.В., Савельева И.П., Кардапольцев К.В. Финансовый менеджмент: учебник для прикладного бакалавриата. – М.: Издательство Юрайт, 2014. – 381 с.

- Кардапольцев К.В., Бургучёв Г.И. Особенности бюджетирования коммерческих организаций // Строительный комплекс: экономика, управление и инвестиции: сборник научных трудов. – 2013. – С. 95 – 98.

- Кардапольцев К.В., Бургучёв Г.И. Методологические основы бюджетного процесса и управленческого учета в коммерческих организациях // Актуальные проблемы экономики и управления: Тематический сборник научных трудов Международной студенческой научно-практической конференции. – 2014. – С. 11 – 16.

- Компьютерные информационные системы. Бюджетирование. – http://www.cis2000.ru/Budgeting/.

- Сорокина И.Ю., Управление затратами филиала транспортной компании на основе процессно-ориентированного подхода: дис. … канд. экон. наук / И.Ю. Сорокина. – Москва: Изд-во МГУПС (МИИТ), 2014.

Количество просмотров публикации: Please wait

Все статьи автора «Кардапольцев Кирилл Владимирович»

web.snauka.ru

Лекция на тему: «Бюджетирование» z129

- Подробности

- Категория: Лекции

- Опубликовано: 12.03.2016 11:25

Вопрос 1. Понятие и функции бюджетирования.

Наиболее часто в экономической литературе бюджет определяется как план, выраженный в количественном, обычно денежном, виде на определенный период времени, как правило, год. Функции бюджета состоят в следующем:

Планирование и контроль. Разработка бюджетов является детализированным видом планирования, в отличие от стратегического планирования, целью которого является разработка планов генерального развития бизнеса и долгосрочной структуры организации. Планирование, как стратегическое, так и оперативное, помогает контролировать деятельность организации и отдельных структурных подразделений (центров ответственности). Без наличия плана руководитель только реагирует на обстановку, вместо того, чтобы контролировать ее. Тщательно подготовленный бюджет является оптимальным стандартом, с которым сравнивают фактически достигнутые результаты, так как учитывает все изменения в направлениях деятельности на текущий год.

Координация и связь. Бюджетирование носит системный характер, т.е. в бюджетном процессе совокупность бюджетов отдельных центров ответственности в обязательном порядке формируют сводный бюджет предприятия. Бюджетные показатели для отдельных подразделений и по различным сегментам хозяйственной деятельности устанавливаются, исходя из критерия максимизации конечных финансовых результатов предприятия в целом.

Стимулирование. Сравнение фактических и бюджетных данных за год часто является главным фактором оценки каждого центра ответственности и его руководителя в конце бюджетного периода. Стимулирующая роль бюджета проявляется еще больше, если менеджеры принимают активное участие в разработке бюджета своего подразделения (планирование с участием исполнителей).

Таким образом, бюджетирование и учет по центрам ответственности взаимосвязаны, вместе они помогают управлению деятельностью, т.к. представляют собой систему, в которой разрабатываются и оцениваются планы (по бюджетам) и действия (по фактическим результатам) каждого центра ответственности.

Создание системы управления бюджетированием на предприятии – сложный процесс, который обычно предполагает совершение следующих действий:

- Назначение директора по бюджету; привлечение внешних консультантов для обследования и разработки системы бюджетирования.

- Выбор программного продукта для обеспечения процесса бюджетирования.

- Разработка руководства по бюджету – в виде набора инструкций, отражающих политику организации, разделение прав и ответственности исполнителей.

- Выделение центров ответственности.

- Разработка системы оперативного учета и отчетных форм. Создание регламента управленческой отчетности.

- Создание бюджетного комитета – консультативной группы из руководителей верхнего звена и внешних консультантов, — в задачи которой входит проверка бюджетов, разработка рекомендаций и разрешение конфликтных ситуаций.

Существует несколько методов составления бюджетов. Метод «сверху вниз» заключается в том, что контрольные показатели для бюджета устанавливаются директором по бюджету – руководителем соответствующей рабочей группы, — по согласованию с руководителями структурных подразделений организации. При этом существует опасность, что показатели могут быть нереалистичными из-за отсутствия у высшего руководящего звена полной информации о положении в подразделениях.

Согласно методу «снизу вверх», плановые показатели формируются на низшем уровне, после чего передаются руководству и проходят этап согласования. Достоинством этого подхода является хорошая информированность участников бюджетирования и их личная заинтересованность в дальнейшем выполнении бюджета (уже упоминавшееся бюджетирование с участием исполнителей). Недостатком являются трудности, возникающие при согласовании бюджетов различных подразделений, а также стремление разработчиков бюджетов на местах занижать (или завышать) плановые показатели для того, чтобы их можно было выполнить без труда.

Существуют также такие подходы к бюджетированию, как инкрементное бюджетирование и бюджетирование «с нуля». Инкрементное бюджетирование предполагает, что в качестве базы для составления бюджета берутся данные завершившегося бюджетного периода, как плановые, так и фактические. В случае необходимости данные корректируются.

Метод бюджетирования «с нуля» основан на ежегодном обосновании программ и требуемых под них ресурсов. Очевидно, что метод бюджетирования «с нуля» является более трудоемким, но зато и более эффективным, т.к. позволяет избежать ошибок прошедших периодов и выявить неиспользованные резервы.

Вопрос 2. Структура генерального бюджета организации.

Генеральный бюджет представляет собой скоординированный по всем подразделениям и функциям план работы для организации в целом. Он состоит из двух основных бюджетов – операционного (оперативного, текущего) и финансового.

Операционный бюджет включает в себя прогнозный отчет о прибылях и убытках, который в свою очередь формируется на основе бюджетов:

- бюджета продаж;

- производственного бюджета;

- бюджета закупок и использования материалов;

- бюджета товарно-материальных запасов;

- бюджета прямых трудовых затрат;

- бюджета коммерческих расходов;

- бюджета общих и административных расходов.

Бюджет продаж. Прогноз объема продаж является отправной точкой и, вероятно, наиболее критическим моментом всего процесса подготовки бюджета. Это связано с тем, что объем продаж определяется не только производственными возможностями компании, но и, в значительной степени, возможностями сбыта на реальном рынке, который подвержен влиянию неконтролируемых факторов, среди которых:

- деятельность конкурентов;

- общее положение на рынке;

- стабильность поставщиков и покупателей;

- результативность рекламы;

- политика ценообразования.

Бюджет продаж формируется на основе экспертных оценок управляющих и менеджеров отдела сбыта, прогноза на основе математического анализа общеэкономических условий и конъюнктуры рынка.

Бюджет объема продаж и его товарная структура оказывает воздействие на большинство других бюджетов.

В действительности, разработка генерального бюджета далеко не всегда начинается с бюджета продаж. Ограничивающим фактором может выступить не объем продаж, а производственные мощности или недостаток каких-либо ресурсов.

Производственный бюджет определяет, сколько единиц продукции надо произвести для выполнения бюджета продаж и для поддержания на запланированном уровне запасов готовой продукции. Объем производства в натуральных единицах рассчитывается по формуле:

Бюджет производства = Бюджет продаж + Прогнозируемый запас готовой продукции на конец бюджетного периода – Запас готовой продукции на начало периода

Производственный бюджет определяет, сколько единиц продукции надо произвести для выполнения бюджета продаж и для поддержания на запланированном уровне запасов готовой продукции. Объем производства в натуральных единицах рассчитывается по формуле:

Бюджет производства = Бюджет продаж + Прогнозируемый запас готовой продукции на конец бюджетного периода – Запас готовой продукции на начало периода

Бюджет закупки и использования материалов. В этом бюджете определяются сроки закупки, виды и количества сырья и материалов. Использование материалов определяется производственным бюджетом и предполагаемыми изменениями в уровне материальных запасов на начало и конец бюджетного периода.

Бюджет по труду базируется на исследованиях рабочего времени. Формула для прямых трудозатрат следующая:

Уровень производства х Часы прямого труда на единицу х Ставка оплаты за час

Бюджет общепроизводственных расходов. Этот бюджет имеет две цели:

- интегрировать все бюджеты общепроизводственных расходов;

- аккумулируя эту информацию, вычислить бюджетные нормы распределения общепроизводственных расходов на отдельные виды продукции.

Бюджет себестоимости продаж обобщает информацию из бюджета материалов, бюджета по труду и бюджета общепроизводственных расходов, формируя себестоимость реализованной продукции.

Бюджет общих и административных расходов необходим для подготовки бюджета денежных средств, определения финансового результата деятельности компании, а также для контроля этих расходов.

Бюджет коммерческих расходов отражает расходы на транспортные услуги, рекламу, исследование рынка, послепродажное обслуживание, комиссионные сбытовым посредникам.

Прогнозный отчет о прибылях и убытках является, как правило, последним шагом при подготовке операционного бюджета. Используя данные об ожидаемых доходах и себестоимости реализованной продукции и добавив информацию из бюджетов коммерческих затрат и административных расходов, можно подготовить прогнозный отчет о прибылях и убытках:

Выручка от продажи продукции (работ, услуг)

Минус Производственная себестоимость реализованной продукции

= Валовая прибыль

Минус Административные и коммерческие расходы

= Прибыль от продаж

Финансовый бюджет – это план, в котором отражаются предполагаемые источники финансовых средств и направления их использования в будущем периоде. Финансовый бюджет включает в себя:

- бюджет капитальных затрат;

- бюджет денежных средств;

- бюджетный (прогнозный) бухгалтерский баланс.

Бюджет капитальных расходов влияет на бюджет денежных средств, затрагивая вопросы расходов на приобретение и строительство, а также выплаты процентов за кредиты, на прогнозный отчет о прибылях и убытках, на прогнозный баланс, изменяя сальдо на счетах долгосрочных активов.

Бюджет денежных средств состоит из двух частей: поступления денежных средств и выплаты денежных средств. В целом, этот бюджет показывает ожидаемое конечное сальдо на конец бюджетного периода и финансовое положение для каждого месяца в году. Помимо отчета о прибылях и убытках и бюджета капитальных затрат на бюджет денежных средств значительное влияние оказывают балансы расчетов с покупателями, поставщиками, с бюджетом и т.д.

Прогнозный бухгалтерский баланс является последним этапом составления финансового бюджета, точнее, для составления этого прогноза используются данные всех бюджетов. Именно на данном этапе руководство компании должно решить, принять ли предлагаемый общий бюджет или необходимо пересмотреть отдельные показатели.

Бюджетирование и оценка деятельности применяются большинством организаций. Нужно иметь в виду, что существуют определенные различия в бюджетах производственных, торговых и предоставляющих услуги компаниях, а также коммерческих и некоммерческих учреждениях.

Бюджетный процесс не ограничивается лишь стадией составления генерального бюджета. Нулевой (подготовительной) стадией бюджетного цикла является план-факт анализ бюджета прошлого года. Вторая стадия – контроль (исполнение) бюджета отчетного года, третья стадия (она же – нулевая) — план-факт анализ исполнения бюджета отчетного года. Таким образом, план-факт анализ – это одновременно и отправная, и завершающая стадия бюджетного цикла.

Бюджетирование не свободно от целого ряда недостатков, некоторые из которых можно преодолеть с помощью эффективно налаженной системы управления бюджетированием. Среди недостатков традиционного бюджетирования следует отметить следующие:

- Нереалистичные бюджеты сковывают инициативу работников низшего и среднего звена.

- Бюджетирование является длительным и сложным процессом.

- Финансовые показатели бюджета могут устареть еще до конца бюджетного периода.

- Большинство бюджетов составляется инкрементным методом (т.е. на основе данных прошлых периодов), что может привести к неэффективным и негибким решениям.

Разработка четких стратегических планов и маркетинговой политики, устранение недостатков в системе документооборота и мотивации сотрудников, грамотный анализ ресурсов и отклонений в значительной степени способны смягчить трудности, испытываемые организацией в процессе бюджетирования.

Контрольные вопросы

- Назовите основные функции бюджетирования.

- Дайте определение генерального бюджета.

- «Прогноз продаж является основой бюджетирования». Почему?

- Опишите шаги по формированию операционного бюджета.

- Какая формула связывает бюджет производства и бюджет закупок материалов?

- Какие факторы снижают эффективность бюджетирования?

zachteno24.ru

Методы бюджетирования на предприятие как метод финансового планирования

На определенном этапе развития каждого без исключения предприятия наступает момент, когда вопрос эффективности работы выходит на первый план. Этому необязательно должны предшествовать какие-то кризисы, просто компания достигает такого уровня, когда дальнейшее развитие не может обеспечиваться за счет увеличения масштаба бизнеса и ростом операционных показателей. Поэтому компании начинают уделять больше внимания внутренним ресурсам и продуктивности собственной работы при помощи различных индивидуальных и классических инструментов управления эффективностью.

Бюджетирование как один из ведущих управленческих инструментов, ориентированных на экономическую эффективность предприятия, может оказать колоссальный эффект на бизнес, если само бюджетирование, как процесс, грамотно структурировано, работает как продуктивная система и реализуется профессиональной командой. О том, в чем все-таки заключается основная польза для бизнеса от бюджетирования, что за задачи этот управленский инструмент позволяет решать, каковы основные методы бюджетирования сегодня наиболее распространены на предприятиях, и какими преимуществами каждый из подходов может обеспечить компанию – мы рассмотрим в этой статье.

Финансовое планирование и бюджетирование в условиях современного бизнеса

Приход компаний к осознанию необходимости качественного управления собственными ресурсами обусловлен повсеместным, проникающим на все уровни усилением конкуренции.

Раньше конкуренция носила локальный характер, а замедленность информационного обмена ввиду низкой технической развитости человечества позволяла компаниям держаться на плаву не за счет каких-то конкретных, регулярных достижений (или, говоря проще, эффективности), а просто потому, что не было такой системы предпосылок, которые могли бы быстро «отнять» у бизнеса его положение.

Говоря проще, можно было работать в целом так, как удобно, при условии выполнения основной и даже единственной функции – удовлетворение потребностей клиентов.

Мы говорим о том, что вопрос конкуренции и рисков, порожденных ею, не стоял так остро. Пока ты на рынке один, пока информационный обмен затруднен, и покупатель даже теоретически не может узнать/доехать до компании конкурента – тебе, в общем-то, ничто не угрожает. По сути, на этом и держался весь рыночный процесс на заре технической революции.

Сегодня мир стал совсем другим. Изменилось все, начиная со скорости принятия решений, географии и возможностей, до принципиального отношения людей к поставщикам товаров и услуг, к которым они обращаются. Поэтому, такой вопрос, как совмещение непрерывного повышения конкурентоспособности компании при параллельном получении менеджментом (с помощью различных инструментов*) максимума профита от бизнеса, – выходит на первый план в компаниях любого размера, в любой сфере предпринимательской деятельности.

*На этом фоне бюджетирование в качестве финансового инструмента становится составной частью постоянного управленческого цикла в компаниях, поскольку наличие у компании ресурсов и изменение их параметров вынуждает само по себе этими ресурсами управлять. И от того, насколько хорошо осуществляется управление ресурсами (под ресурсами мы понимаем не только какие-то товарные ценности, а по большому счету все, чем компания обладает или может привлечь со стороны, и чем может управлять для повышения своей продуктивности) во многом зависит настоящее и будущее любой фирмы.

Бюджетирование как есть

Вероятные перспективы бизнеса можно оценить только на основании «контрольных замеров» результатов на всех этапах работы. Поэтому бизнес во все времена связан с планированием, которое в свою очередь строится на основании прогнозов, ожиданий или каких-то теоретических расчетах. Из всего этого формируется некий план*, по которому предприниматели действуют, чтобы достичь определенного результата.

*Так и появилось предметное бюджетирование – как отдельная управленческая система, включающая в себя плановые и нормативные метрики отдельных участков работы и подразделений, а также всю полезную целевую информацию.

Последняя необходима менеджерам для поиска путей оптимизации, расчета и определения корректирующих мер для стратегических целей, постановки задач и реализации стратегии непрерывного увеличения продуктивности бизнеса в условиях ужесточения конкуренции, финансовых кризисов и общего изменения мировой экономической модели.

Эта информационно-индикаторная система используется на всех уровнях организации для внутреннего производственного управления ресурсами посредством контроля запланированных доходов, расходов, процессов, активов, обязательств и возможностей, которые в разных комбинациях отражены в тех документах, которые называются «бюджетами».

Бюджеты взаимосвязаны между собой и представляют собой ни что иное, как отражение планов производственной и финансовой деятельности организации, которые позволяют управлять параметрами и характеристиками доходов и расходов, анализировать текущее состояние компании, управлять результатами процессов и интегрировать плановые значения в производственные цепочки так, чтобы это обеспечивало максимальный необходимый эффект для бизнеса.

Свойства бюджетирования

Бюджетирование любого предприятия обладает определенным набором свойств:

- Бюджетирование является непрерывным процессом, в который вовлечены все подразделения компании, несущие ответственность за доходы и расходы в любом возможном ключе.

- Конечная цель бюджетирования – не констатация факта, а наличие результатов, поэтому участники бюджетного процесса, как правило, мотивированы на исполнение своих бюджетов в соответствии с задачей результативности.

- Финансовая структура предприятия, состоящая из центров финансовой ответственности, не статична и постоянно совершенствуется, чтобы обеспечить максимальную продуктивность, как бюджетному процессу, так и предприятию в целом.

- Процесс бюджетирования и бюджетного управления разбит на множество взаимосвязанных составляющих планирования, контроля, исполнения, аналитики и управления.

- Процесс бюджетирования стандартизирован и регламентирован, что заставляет всех участников бюджетного процесса действовать в одних параметрах и аналогичных рамках.

- Бюджетирование изначально предполагает вариативность сценариев реализации намеченных планов и предусматривает различные возможности для управления такими изменениями.

- Бюджетирование касается всех сфер и участков работы организации: либо бюджетирование работает на всю организацию, либо не работает совсем.

- Бюджетирование ориентировано на достижение конкретных измеримых целей.

Рисунок 1. Свойства бюджетирования.

Перечисленные свойства бюджетирования во многом определяют основные функции, которые бюджетирование в компании выполняет в предметном смысле.

Функции бюджетирования

- Планирование ресурсов. Как основной инструмент планирования ресурсов бюджетирование обеспечивает жизнедеятельность фирмы и движение всех ее процессов. Невозможно представить себе сколько-нибудь работающий производственный цикл, в котором бюджетирования совершенно нет, поскольку такая система просто не смогла бы существовать. Бюджеты решают не только задачи распределения ресурсов, бюджеты сами собой становятся отражением любых измеримых задач, поскольку все затраты на какие-либо действия сегодня имеют денежную меру выражения. Планирование ресурсов через бюджетные процессы косвенно влияет на стратегические аспекты бизнеса и напрямую влияет на эффективность операционной деятельности.

- Прогнозирование перспектив. Бюджетная работа как функция позволяет компании наиболее точно прогнозировать свои ресурсные и финансовые перспективы, повышая, следовательно, эффективность формирования задач в фактической бизнес деятельности.

- Анализ. «Где мы есть и почему мы здесь?» – вопрос, на который менеджменту помогает ответить бюджетная система. Хороший бизнес – это всегда бизнес, основанный на аналитике. А для того, чтобы эта аналитика была понятной и максимально продуктивной, бюджеты воплощают в себе комбинацию различных нормативов, показателей и критериев, которыми менеджмент оперирует для составления аналитической картины и разработки мер по повышению эффективности. Бюджеты позволяют непрерывно контролировать показатели почти с любой глубиной детализации, вовремя видеть, где началось отклонение от плана и принимать обоснованные решения о корректировке действий.

- Учет и отчет. Четкий контроль количества и состава, вида и факта, условий или комбинаций любых измеримых величин управленческого учета компании.

- Контроль. В вопросе контроля бюджетирование оперирует набором метрик и показателей, по которым менеджмент осуществляет непрерывное наблюдение за состоянием компании во всех разрезах деятельности.

Рисунок 2. Функции бюджетирования.

Задачи бюджетирования на предприятии

Свойства бюджетирования и его предметные функции вместе позволяют нам составить список задач, которые система бюджетирования может решать на предприятии:

- Формируется система непрерывной предметной оценки предприятия с разбивкой на подразделения (ЦФО) и даже составляющие части бизнес-процессов.

- Цели компании приобретают обоснованный фактами характер, а значит, с одной стороны, становятся более достижимыми, с другой – наиболее понятными.

- В компании формируется система долгосрочных, среднесрочных и краткосрочных планов, каждый из которых подкреплен определенным набором бюджетов.

- Функция контроля становится взаимосвязанной с плановыми и фактическими показателями, а значит, не может быть предвзятой и необъективной.

- На предприятии возникает цепочка ресурсных потоков, менеджмент которых является отдельной темой для управленческой оптимизации.

- Коллектив компании становится ориентированным на достижение понятных измеряемых целей, от которых зависит личная мотивация каждого.

- Бюджетная система помогает создать полностью взаимосвязанную систему управления, которая может корректировать отдельно взятый участок бизнес-системы.

- Аналитическая функция бюджетной системы позволяет вносить изменения на этапе возникновения отклонений, а не по факту невыполнения планов.

- Предприятие в целом становится более управляемым, понятным и прогнозируемым, что в особенности важно, когда менеджмент осуществляет наемная команда специалистов.

При понятной продуктивности бюджетирования для бизнеса, у него при этом есть целый ряд серьезных ограничений, влияющих на конкретное предприятие:

- Дороговизна самой системы бюджетирования и сложности при внедрении такой системы на предприятии. Понятно, что система, которая приносит компании пользу, не может стоить дешево, а составить такую систему самостоятельно можно в очень ограниченном масштабе. Этот фактор ограничивает горизонты использования бюджетных процессов.

- Недостаточная квалификация менеджмента не позволяет раскрыть потенциал бюджетной системы на сто процентов, поскольку сотрудники не получают приемлемого уровня доступа к бюджетной информации и воспринимают систему не как помощника, а лишь как меру контроля и основание для возможного санкционного воздействия. То есть бюджетирование превращается из системы повышения эффективности в систему надзора за работой сотрудников (во всяком случае, в представлении последних).

- Недостаточно продуманная система бюджетирования крайне болезненно реагирует на внесение в нее каких-либо изменений и может оказаться неработоспособной в таком случае.

Каковы основные методы бюджетирования

После того, как мы рассмотрели вопросы обоснованности внедрения бюджетирования в компаниях, перейдем к такому вопросу, как методы бюджетирования на предприятии.

Конечно, за годы развития финансового менеджмента и наслаивающихся на него возможностей технического прогресса, принципы и методы бюджетирования в компаниях от микро до макро размеров неоднократно подвергались различным изменениям.

Достаточно сказать, что каждая компания имеет индивидуальную методику бюджетного планирования, которая отвечает ее стратегическим целям и операционным задачам, и может быть совершенно непохожей на известные нам примеры.

Поэтому, как бы не был теоретизирован данный вопрос, стоит отметить, что бюджетирование на предприятии – это всегда обособленная область.

Несмотря на это, любая бюджетная система должна использовать определенный набор методов, которые помогают решить те или иные бизнес-задачи. Сами задачи, с которыми вынужденно сталкивается бизнес на стыке операционной деятельности и бюджетного планирования, как раз и определяют набор методов используемых в бюджетировании. Так все-таки, каковы же основные методы бюджетирования?

Однозначного ответа на этот вопрос не существует: существует определенный набор классических методов, которые мы рассмотрим далее. Но перед этим полезно детально рассмотреть те инструменты в структуре финансово-бюджетного управления, которые помогают финансовым директорам обеспечивать эффективность бюджетного процесса:

- Инструменты планирования. Группировка различных инструментов, отвечающих за планирование деятельности, ресурсов или возможностей, за счет чего в компаниях появляется набор комбинированных и взаимосвязанных целей на всех уровнях.

- Инструменты контроля. Бюджетные рычаги, позволяющие производить необходимое количество проверок соответствия результатов и запланированных значений. Особенно важно в компаниях, которые могут быть подвержены влиянию изменений на рынке.

- Инструменты учета. Позволяют контролировать наличие и расход того или иного вида ресурсов, давая возможность получить полную картину о текущем состоянии предприятия в различных разрезах.

- Аналитические инструменты. Призваны помочь повысить эффективность и показать менеджменту пути для наиболее продуктивного использования существующих или потенциальных ресурсов.

- Прогнозные инструменты. Группа, которая позволяет использовать накопленную информацию для составления обоснованных прогнозов. Важна, в первую очередь, для того чтобы повышать в компаниях устойчивость к различным изменениям.

- Математические рычаги помогают производить сложные вычисления, которые способны продемонстрировать менеджменту возможности или слабые стороны бизнеса компании, как в разрезе перспектив, так и по оперативным обязательствам.

- Сюда резонно включить подгруппу статистических инструментов, так как статистика, как правило, основана на вычислениях.

Рисунок 3. Инструменты для обеспечения эффективного бюджетирования.

Из индивидуальной совокупности стратегических задач, оперативных целей, указанных инструментов и вытекающих из их использования возможностей для бизнеса, как раз и формируется в компании комбинированная бюджетная система и виртуальная (плановая) модель бизнеса, которая выражена в виде важнейшего управленческого инструмента – бюджета.

Бюджеты на предприятиях бывают разными, и это зависит, во-первых, от размера участка, который охвачен данным бюджетом, а во-вторых, от функции, которую бюджет исполняет:

- Основными бюджетами считают бюджеты доходов, расходов и движения денежных средств. Эти бюджеты отображают планирование и исполнение основных приходно-расходных операций компании. Содержащие исключительно финансовые данные, они являются наполняемыми документами, отражающими перспективу предприятия глобально.

- Вторыми по значимости являются бюджеты операционного уровня – бюджеты затрат, производственные нормативные планы, бюджеты маркетинга и продаж, фонды налогов и расходов на персонал и другие бюджеты этого уровня. Все эти данные снизу-вверх наполняют главные бюджеты и демонстрируют менеджменту все фактические показатели по подразделениям в зависимости от того, доходное оно или расходное.

- Третьим (не по значимости) являются бюджеты инвестиций, привлечения фондирования и иные вспомогательные бюджеты. Эти бюджеты дополняют вышеназванные своими возможностями или детализацией определенных сведений, например, по периодам привлечения кредитных денег в случае рассмотрения бюджета фондирования.

Разрабатывая каждый из бюджетов, финансовый менеджмент или подразделение, которому принадлежит бюджет, может использовать один из наиболее распространенных подходов к формированию данных для наполнения бюджета:

- Первый подход основан на так называемом «приросте» или суммировании, и означает, что бюджеты будущих периодов основаны на скорректированных данных прошлых периодов. Менеджмент, как правило, берет показатели и прогнозным способом получает новые значения будущего периода с учетом комбинированной корректировки цен, рыночных факторов и других изменений, которые могут повлиять на фирму в будущем. Проблема этого подхода в том, что бюджет будущего периода не всегда (особенно в текущее время в мире) основан на перспективе роста показателей, а наоборот – бывает вынужденно скорректирован в сторону уменьшения значений. Также, если в бюджете одного из прошлых периодов была заложена какая-либо менеджерская управленческая ошибка, она с большой вероятностью будет перетекать из старого бюджета в новый.

- Второй подход основан на формировании некой отправной точки, при которой фирма или ее отдельное подразделение в принципе существует (условно нуля) как экономически обоснованная структурная единица. Проблема этого метода в том, что он может порождать ненужную конкуренцию, когда отделы компании или ее структурные единицы начинают бессмысленно конкурировать между собой, пытаясь не делами показать свою эффективность, а продемонстрировать обоснованность своего существования «рисованными» бюджетами, например, чересчур заниженными, но привлекающими неопытного менеджера своей экономичностью. Этот метод позволяет расставлять приоритеты, но требует огромного количества времени на оценку основного варианта такого бюджета и интеграции в него всех дополнительных данных, которые будут отображать изменение такого бюджетного плана при росте производства, сбыта, географии и других параметров операционной деятельности.

Объективно, при детальном рассмотрении и при условии четкого контроля управленческих ошибок, первый способ формирования по приросту является наиболее удобным для малого и среднего бизнеса.

Исходя из рассмотренной выше специфики бюджетного управления, подходов к формированию данных для бюджетов, инструментов, функций и особенностей в современной системе финансового менеджмента, сформировались основные методы бюджетирования:

С низшего уровня на верхний уровень

- Когда исполнители низшего уровня передают информацию вверх по иерархической цепочке до высшего руководства компании, на каждом уровне принимая только ограниченное количество показателей, а в основном передавая информацию на утверждение выше. Ограничения данного метода связаны с человеческим фактором, когда руководитель корректирует данные не объективно, а подчиненный завышает или занижает данные намеренно.

С верхнего уровня на нижний уровень

- Директивный метод – руководство решило, а подчиненные исполняют. Наверное, это, пожалуй, самый распространенный метод бюджетирования, поскольку мнение руководства фирмы всегда ставится во главу угла наперекор любой логике. Конечно, этот метод более объективен, поскольку руководители фирмы обладают большими возможностями по корректной интерпретации стратегических планов и операционных задач в реалистичном виде, что в последствии обеспечивает возможности для контроля задуманного на уровне руководства компании. Также отличительной особенностью этого метода можно назвать изначальную согласованность бюджетов на разных уровнях, поскольку их значения определены сразу, а корректировки носят характер просьб.

Комбинированный метод разных уровней

- Самый продуктивный подход и самый демократичный метод бюджетирования. Его суть заключается в совместной работе руководства и подчиненных. Его цель – сформулировать наиболее сбалансированные бюджеты, которые, с одной стороны, будут отвечать амбициям руководства и задачам фирмы, а с другой – будут помощниками и мотиваторами линейного персонала, отвечающего за конкретные операционные результаты. При использовании этого метода еще на этапе планирования устранен сам предмет возможных разногласий, и стороны работают в тандеме, обеспечивающем максимальную степень эффективности.

Рисунок 4. Методы бюджетирования на предприятии.

К сожалению, нельзя рассматривать методы бюджетирования в отрыве от самой сути и специфики бюджетирования современного бизнеса, поскольку методы бюджетирования – это только одна составная часть большого айсберга финансового менеджмента, и важно учитывать специфические условия и внутренние течения конкретной организации. Одним компаниям правильнее использовать традиционные бюджетные маршруты от руководства к персоналу (например, на предприятиях производственного комплекса), другим, например, научным компаниям, логично прислушиваться к низшим уровням владельцев бюджета и осуществлять планирование на основании их мнения. Третьей группировке компаний удается использовать синергетические эффекты от взаимодействия управленцев и исполнителей, достигая так необходимого результата.

Поэтому в заключении хочется еще раз отметить, что методы финансового планирования и бюджетирования напрямую будут зависеть от того, какова конкретно ваша уникальная компания и какие цели вы перед ней ставите.

www.1cashflow.ru