Финансирование инвестиционных проектов | Схема, источники, методы и формы финансирования | Проектное, долговое, бюджетное финансирование

Содержание статьи:

- Роль процесса финансирования инвестиционного проекта

- Схема финансирования

- Источники финансирования

- Формы и методы финансирования

Финансирование инвестиционного проекта различными инструментами оптимизирует деятельность и снижает затраты по обслуживанию используемых источников.

В качестве видов финансирования рассматривают:

Если сформулировать определение, то финансирование инвестиционного проекта это процесс обеспечения идеи необходимым объёмом денежных и других видов ресурсов для бесперебойной деятельности.

Схожее по теме: Кредитование инвестиционного проекта

В целом финансирование делится на долговое и бездолговое. К основным методам можно отнести бюджетное финансирование, кредитование и комбинированный метод, когда источники инвестиций формируются комплексно.

Каждый из видов финансирования позволяет решить определенные проблемы, но связан с конкретными рисками. К основным видам рисков относятся срывы сроков проекта, поставок сырья, валютные и процентные риски, технологические и экологические риски, риск недофинансирования, форс-мажорные обстоятельства.

Поскольку рисков достаточно много, финансировать проект, пользуясь, например, исключительно заемными средствами невыгодно и опасно.

Чтобы минимизировать риски и разработать выгодный бизнес-план, максимально быстро выйти на окупаемость проекта, необходимо разработать порядок и схему финансирования.

В схеме будет отражаться распределение расходов и прибылей на каждом этапе финансирования. Порядок финансирования и четкое понимание алгоритма распределения денежных потоков необходимо для финансовой реализации проекта. Наличие схемы позволяет прогнозировать, достаточно ли средств для завершения каждого этапа.

Поскольку в схеме финансирования принимают участие заказчики, подрядчики, инвесторы, исполнители конкретных этапов проекта, то для каждого из участников должны быть прописаны условия и порядок расходования/внесения средств.

Четко выверенная и без ошибок разработанная стратегия финансирования способна поспособствовать обеспечению целого ряда намеченных к реализации задач, а именно:

- определит оптимальное соотношение между заемными и собственными средствами

- позволит реализовать инвестиционный проект в запланированном объёме и в установленные сроки

- снизит инвестиционные, производственные и другие виды рисков

- определит структуру привлекаемых средств и обязательных платежей (налоги, платежи по кредиту и т.п.)

- снизит размер инвестиционных расходов в результате выбора наиболее выгодных и «дешёвых» источников финансирования.

Схема финансирования

Схема финансирования инвестиционного проекта это

При разработке схемы финансирования необходимо учитывать следующие критерии, имеющие на неё прямое влияние:

- какой проект создаётся? Новый или происходит расширение уже существующего? (во многом определяет перечень источников доступных для финансирования)

- определить организационно-правовую форму будущего предприятия (влияет на формы привлечения капитала)

- выявить производственные особенности деятельности компании (чем ниже операционный цикл на производстве, тем больше возможности воспользоваться заёмными источниками), определить размер компании (чем компания меньше, тем легче ей самостоятельно профинансировать будущий инвестиционный проект)

- разработать структуру источников финансирования, прописать все источники доступные к использованию, оценить их стоимость (как правило, хорошим показателем считается, если заёмные источники дешевле собственных)

- установить систему налогообложения на предприятии (при наличии низких ставок налога на прибыль, государственных льгот и других преференций целесообразно использовать собственные средства для финансирования проекта. И наоборот, при высоких ставках, привлекательность кредитования существенно проекта возрастает)

- определить отношение к рискам (при нежелании принимать высокие уровни риска приоритет отдаётся более надёжным источникам финансирования, и наоборот, если собственники проекта уверены в нём и готовы взять на себя повышенные риски есть смысл использовать более рисковые источники финансирования для достижения более быстрых и высоких финансовых результатов).

Для определения привлекательности и условий финансирования инвестиционного проекта в первую очередь определяют:

- продолжительность жизненного цикла

- цель проекта (инвесторы в меньшей степени интересуются вложением средств в проекты, имеющие социальную, экологическую, благотворительную направленность. Приоритет отдаётся инновационным проектам, а также проектам реализуемым в отраслях с высокой степенью ёмкости рынка)

- связанность с другими проектами (если рассматриваемый проект реализуется как отдельная единица, это увеличивает возможности участия потенциальных инвесторов. И наоборот, если запуск идеи зависит от осуществления сопутствующих проектов, это снижает привлекательность в его финансировании).

Источники финансирования

Источники финансирования инвестиционных проектов это субъекты, являющиеся собственниками инвестиционного капитала, готовые его инвестировать способами, методами и формами, которые оговорены с авторами проекта.

Источники финансирования инвестиционных проектов могут быть классифицированы разного рода критериями, нести различные полезные эффекты и иметь разнообразные источники происхождения.

Также тот или иной выбранный источник финансирования способен влиять на общую инвестиционную привлекательность проекта в целом.

Источниками финансирования инвестиционных проектов выступают собственные (внутренние) средства организации либо привлеченные (внешние) ресурсы.

Собственными (внутренними) средствами считаются:

- чистая прибыль экономического субъекта

- амортизационные отчисления

- благотворительные пожертвования и другие безвозмездные взносы

- средства, полученные от страховых организаций

- капитал, полученный от реализации нематериальных активов предприятия и его ценных бумаг

- прочие сбережения.

Преимущества использования внутренних источников финансирования:

- наиболее быстрая динамика роста прибыли компании

- более стабильное финансовое положение

- простота привлечения.

Недостатки:

- ограниченные объёмы

- высокая стоимость капитала.

Внешними (заёмными) средствами признают:

- государственное (бюджетное) финансирование инвестиционных проектов происходит путем прямого инвестирования в проект, прошедший конкурсный отбор, либо путем инвестирования средств на возвратной основе. Также возможно привлечение инвестиций путем долевого участия государства в проекте.

Критерии конкурсного отбора:- срок окупаемости проекта не превышает три года

- количество вновь созданных рабочих мест

- высокая рентабельность проекта

- обеспечение своевременной уплаты налогов.

Государственное финансирование инвестиционных проектов происходит за счет средств федерального, муниципального либо регионального бюджетов. Целью таких инвестиций является создание предприятий с государственной формой собственности. Также существует практика государственного финансирования частных компаний, которые будут способствовать решению конкретных государственных задач и проблем

- бюджетное финансирование инвестиционных проектов происходит в рамках федеральных и региональных инвестиционных программ и по большей части предоставляется в форме бюджетных ассигнований

- долговое финансирование инвестиционных проектов это когда привлеченные средства являются заемными и носят возвратный характер. Отличительной особенностью является тот факт, что проекты, получающие средства, как правило, обладают высоким уровнем рентабельности (существенно превышающим ставку по долгосрочным кредитам). Источниками долгового финансирования выступают:

- кредиты коммерческих банков

- государственные и облигационные займы, в том числе субсидии

- ипотечные ссуды

- акционирование.

- банковское (кредитное) финансирование инвестиционных проектов это предоставление средств банка в виде кредита либо займа в долгосрочной перспективе на возвратной основе. Условиями для его получения являются:

- наличие обеспечения по кредиту

- гарантия возврата полученных средств в полном объёме

- выплата процентов, в количестве, установленным кредитным договором

- установленные сроки погашения и получения средств

- исключительно целевое расходование кредитных средств.

- венчурное финансирование инвестиционных проектов это привлечение венчурного капитала путем презентации и проведения переговоров с венчурными инвесторами (бизнес ангелами).

Объектом интереса венчурных инвесторов становятся новые компании, занимающиеся выпуском нигде не представленного товара или услуги. Также одним из условий является факт отсутствия публичного размещения акций компании. Основными формами венчурного финансирования выступает акционирование, долговое финансирование либо через процедуру предоставления предпринимательского капитала.

Преимущества внешних источников финансирования:

- низкая стоимость капитала

- широкий круг возможностей в выборе различных источников и методов финансирования

- возможность быстро нарастить капитал и имущество предприятия.

Недостатки:

- потенциал снижения финансовой устойчивости компании

- более низкая динамика формирования прибыли

- сложность в привлечении.

Формы и методы финансирования инвестиционных проектов

Методы и формы финансирования инвестиционных проектов это совокупность теоретических и практических способов, благодаря которым будут реализованы пути привлечения инвестиционных средств.

Наиболее распространенными методами или способами финансирования выступают:

- кредитное финансирование. Происходит за счет кредитов, займов и других долговых обязательств

- привлечение средств за счет выпуска ценных бумаг, другими словами акционерное финансирование

- бюджетное финансирование

- лизинг (приобретение объектов основных фондов на длительный период использования с последующим правом выкупа. Неоспоримым преимуществом использования такого метода финансирования основных фондов предприятия будет отсутствие необходимости в привлечении денежных средств на покупку оборудования, отложенный характер оплаты)

- смешанное финансирование, путем комбинации внешних и внутренних источников (использует зрелые, опытные компании способные позволить себе использование как собственных, так и привлеченных капиталов).

Особняком стоит проектное финансирование. Метод проектного финансирования инвестиционного проекта заключается в разделении рисков реализации инвестиционной идеи между всеми её участниками. Исходя из последнего утверждения, выделяют три формы проектного финансирования:

- с полным правом регресса (все риски по проекту берёт на себя заёмщик. Чаще всего используется молодыми компаниями. Кредит дешёвый.)

- с ограниченным правом регресса (распределение рисков реализации проекта происходит относительно возможностям снизить тот или иной риск конкретным его участником. Как правило, риски распределяются примерно равномерно между всеми его участниками)

- без права регресса (все риски лежат на кредиторе проекта. Кредит дорогой).

mir-investicyj.ru

Источники финансирования инвестиционных проектов – нет предела совершенству

Предпринимательство как бизнес в своей основе, как известно, содержит стремление достичь того, что стоит за рамками обыденной жизни. Это выражается в формировании и достижении целей, которые не только масштабны по своим материальным и финансовым размерам, но и являются также неким вызовом, где творческое начало стоит на первом месте.

Источники идей инвестиционных проектов по своей многогранности можно назвать без всякого преувеличения двигателями всей мировой экономики, и, в принципе, не важно, сейчас ли эта идея нашла свое воплощение или она будет реализована позже.

Однако, с другой стороны, любая инвестиционная идея лишь тогда стоит чего-то, когда она действительно востребована рынком, реализована на практике и стала новым бизнесом. Но прежде, чем пройти этот путь, эта идея должна быть формализована в конкретных задачах и планах, процессах, которые будут работать над ее воплощением, где немаловажную роль исполняют источники и способы финансирования инвестиционных проектов.

В этой статье будет дан краткий анализ того, что представляют собой финансовые источники инвестиционных проектов, какие имеются их основные типы и виды, и, естественно, будет рассказано о некоторых практических моментах, связанных с их применением в реальном бизнесе.

Содержание статьи

Источники финансирования инвестиционного проекта – условия выбора

Источники и методы финансирования инвестиционных проектов, как показывает мировая деловая практика, во многом, если не в первую очередь, определяются следующим набором факторов:

- Поставленными целями, которые понятны не только владельцам проекта, бизнеса и его топ — менеджменту, но и непосредственным исполнителям и обществу (социальной среде как потребителю и инвестору)

- Технологическим (отраслевым) циклом бизнеса, его протяженностью во времени, периоды обновления основных средств производства, перспективы инноваций и т.п.

- Периодами (циклами) внутренних и внешних финансовых потоков, которые в целом определяют финансовую устойчивость компании, реализующей проект инвестирования и ее кредитоспособность.

- Общей ситуацией на рынке, перспективами его развития, особенно в части динамики спроса на продукцию (услуги) инвестиционного проекта не только в ближайшем будущем, но и в дальнейшей перспективе (способность видеть будущее бизнеса за горизонтом времени).

- Наличие, состав и характер рисков, допустимые уровни и размеры потерь, методы и способы управления рисками, инструменты защиты (страхование, хеджирование).

Как видно из этого перечня, прежде, чем выбрать оптимальный источник финансирования инвестиционного проекта, необходимо провести тщательную работу по анализу того, что может компания или инвестор, что ей не под силу и чего следует опасаться.

Кроме этого, эффективность источников финансирования инвестиционных проектов во многом зависит от уровня компетенции самого инвестора либо управляющих (лиц, принимающих решения). Особенно это касается компетенции (знаний и опыта) в вопросах сектора рынка (где применяется проект), технологических особенностей и информированности о свойствах каждого инструмента финансирования инвестиции.

Основные источники, методы и способы финансирования инвестиционных проектов

Проектное финансирование за последнюю четверть века во многом стало приобретать новые черты, следуя вместе с инновационными технологиями бизнеса, появлением новых рынков, принципиальной сменой парадигмы потребительского спроса. В общем виде, для чисто познавательной цели, источники инвестиционного финансирования можно разделить на две категории: внешние и внутренние (см. Внутренние источники финансирования инвестиций).

Ниже будет приведен краткий перечень источников финансирования по каждой категории и дана характеристика источников финансирования инвестиционных проектов:

- Внутренние или собственные ресурсы. Собственным источником финансирования инвестиционного проекта являются материальные, финансовые или интеллектуальные ресурсы, принадлежащие компании (организации) инвестору на праве собственности, оперативного управления или хозяйственного ведения. К ним, прежде всего, относятся:

- Финансовые и материальные резервы компании в виде специальных фондов, счетов или активов, находящихся под особым статусом управления. Здесь имеется в виду, что для их использования в инвестиционном процессе необходимы специальные управленческие решения – например, одобрение совета директоров или акционеров.

- Финансовые активы, составляющие амортизационный фонд отчислений на воспроизводство капитальной базы. Этот источник финансирования, собственные средства которого предназначены, в первую очередь, для поддержания текущей конкурентоспособности и активности на рынке компании. Его можно использовать для инвестирования лишь в том в случае, когда проект предусматривает выход на новый качественный уровень технологии производства, и обновлением устаревшей материально (и морально) существующей технологической базы можно пренебречь.

Использование только внутренних средств для инвестирования вряд ли можно назвать оправданным, особенно в современных условиях. Во-первых, часть средств изымается из текущего бизнес-процесса, во-вторых, ограниченность внутренних ресурсов все равно приведет к поиску активов на внешних рынках. В данном случае следует придерживаться разумного баланса и сочетания различных способов инвестирования проекта (диверсификация источников финансирования).

- Внешние инвестиционные ресурсы. К ним относятся, в первую очередь, активы, с помощью которых инвестиционный проект предприятия получает финансирование от компаний, организаций, никак не связанных (аффилированных) с его бизнесом, и эти ресурсы имеют обязательный возвратный характер либо содержат в себе условия определенного обременения:

- Кредитные ресурсы, в том числе и товарные кредиты, например, имеющие форму лизинговых контрактов

- Эмиссионные активы. Это, в первую очередь, получение инвестиционных ресурсов через выпуск (эмиссию) ценных бумаг (акций) либо их производных инструментов (например, реальные или финансовые опционы).

- Уступка части или доли собственности, принятия решений, контроль над определенными бизнес-процессами. Осуществляется через, например, допуск в совет директоров, продажу части доли в уставном капитале.

- Интеллектуальные ресурсы, как то: торговая марка, франшиза (роялти), особые права и патенты на технологии, компьютерные программы, залоговые или имущественные права на материальные активы или нематериальные ресурсы (залоги, дарения, страхования и проч.)

- Налоговые преференции (каникулы), предоставляемые государственными структурами для стимулирования инвестиций в желательных секторах экономики. Сюда можно также отнести и различные правительственные программы субсидирования кредитных процентных ставок, пакеты размещаемых государственных заказов либо совместное финансирование участия в проекте.

- В некоторых случаях внешнее финансирование может иметь форму публичного сбора средств (типа проектов на основе применения системы crowd funding). Однако этот способ имеет довольно ограниченный характер использования на территории стран СНГ.

К тому, что касается внешнего финансирования, следует добавить несколько очень существенных моментов, на которые стоит обратить внимание:

- инвестиционные проекты, источники которых имеют только лишь внешний характер, в большинстве случаев либо заканчиваются потерей контроля над бизнесом (например, скупка контрольного пакета компании внешним инвестором-партнером), либо становятся обременительными для существующих бизнес-процессов.

- для управления финансовыми потоками, пришедшими извне, необходимы тщательный мониторинг условий выплат по долгам, соблюдение прав использования интеллектуальной собственности и создание системы управления рисками

- при всех издержках внешние финансовые ресурсы для реализации инвестиционного проекта являются наиболее предпочтительным вариантом при условии грамотного расчета как самого проекта, так и управления текущим бизнесом.

Заключение

В качестве заключения. В этой статье было кратко рассказано о том, что является источниками финансирования инвестиционного проекта, и какие методы для этого используются, и что необходимо знать о преимуществах и недостатках каждого из них.

Естественно полагать, что способы и методы не ограничиваются только теми, о которых было рассказано. В практике ведения бизнеса используется масса различных сочетаний и комбинаций финансирования инвестиций, начиная от простого кредита в Сбербанке и заканчивая синдицированными инвестиционными портфелями транснациональных корпораций. Но следует сказать, что все они строятся на простых принципах соблюдения разумного баланса и руководства обычным здравым смыслом.

tv-bis.ru

Финансирование инновационных проектов: формы и источники

В России происходят весьма интересные события. Страна в ближайшее время может буквально «закипеть» от инновационного прорыва. Это связано, с одной стороны, с определенной безвыходностью, в которой объективно оказалась отечественная экономика. С другой стороны, возрастает поток внятных и продуманных позиций, свидетельствующих о том, что маховик государственной инновационной политики постепенно начинает набирать обороты. В этой связи предлагаю еще раз посмотреть на финансирование инновационных проектов с позиции традиционных в современном понимании подходов к возможным источникам.

Специфика условий финансирования

Инновационный проект как вид инвестиционной проектной деятельности обладает основными чертами, присущими данной форме развития бизнеса, опирается на типовые подходы и методологию ИД. Вместе с тем, настоящий вид проектов отличается от основной массы инвестиционных задач высоким потенциалом эффективности вложений. Специалисты небезосновательно утверждают, что для инновационных проектов внутренняя норма рентабельности должна превышать значение в 70%. Однако до сих пор многие зарубежные и российские эксперты отмечали, что в отечественной практике уровень подлинной новизны и эффективности в проектах был несущественным. Это вовсе не означает провала самой идеи новой инновационной политики государства. Есть еще одна черта, играющая немаловажную роль для инвестиционной привлекательности инноваций.

Уникальному потенциалу доходности инновационных проектов сопутствует высокий уровень риска, который значительно выше, чем в среднем для обычных инвестиций. Во всем мире проектный риск данной группы не позволяет достигать успешности вложений более, чем в 20% случаев. Эти особенности накладывают отпечаток на подходы к реализации и финансированию проектной деятельности в инновационной сфере. Требуются тщательный учет рисков, управление ими и нетривиальные способы привлечения финансовых источников для осуществления исследований, научных разработок, внедрения их в практику.

Среди специфических особенностей проектов в сфере инноваций выделяется их специальная форма, при которой уникальная задача реализуется как самостоятельный бизнес-проект (выделенный субъект хозяйственной деятельности). Такой бизнес часто организуется в формате малого предприятия. Данный подход в значительной степени позволяет реализовать идею резких технологических скачков за счет свободы новизны и фокусирования на локальных разработках. Поэтому источники и формы финансирования данной категории проектов должны изначально быть настроены на средовую специфику бизнеса, где генерация прибыли зависит от успеха внедрения нововведений. Начинающие инновационные фирмы, обладая капиталом в основном нематериального вида, сталкиваются с рядом проблем, среди которых выделяются:

- обстановка высокой неопределенности, риска;

- отсутствие на рынке капитала дешевых финансовых ресурсов;

- отсутствие или незначительность залоговой базы для заимствований;

- необходимость тщательного подбора оптимального состава источников финансирования.

Источники финансирования и этапы жизненного цикла

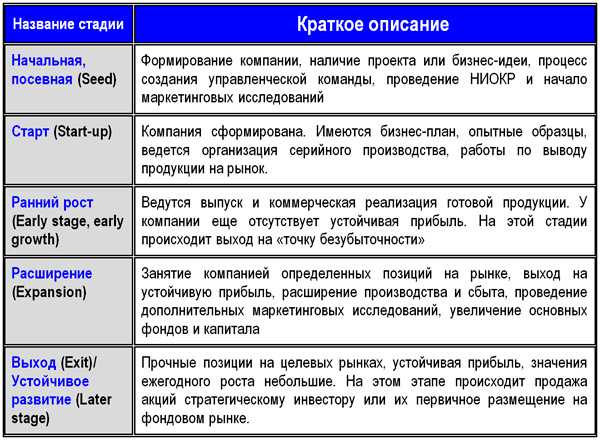

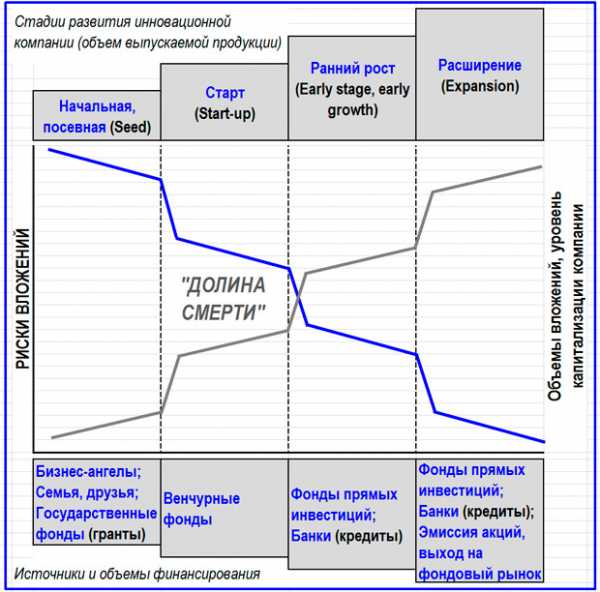

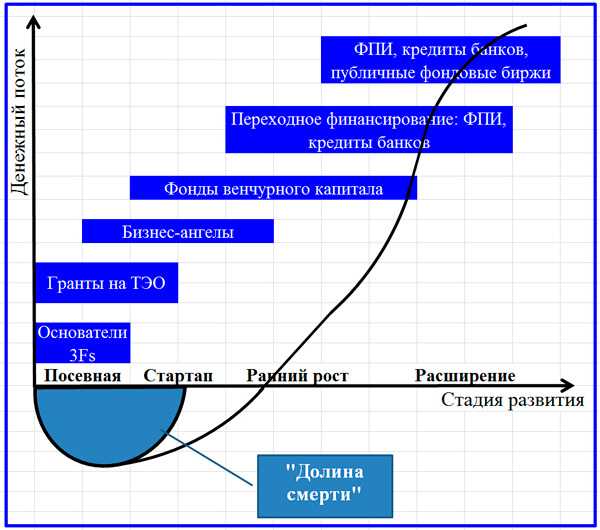

В настоящей статье рассматриваются примеры малых инновационных предприятий. Мы не принимаем в зону внимания гиганты отечественной индустрии. Следовательно, речь пойдет о связи финансирования бизнес-проектов – небольших инновационных фирм со стадиями их жизненного цикла. Ниже представлена таблица этапов ЖЦ инновационной компании. Он разбит на пять стадий, первые четыре из которых включают процедуры инвестирования, а значит, требуют внимания с точки зрения подбора источников финансирования.

Стадии жизненного цикла инновационной фирмы

Источники финансирования, которые включаются в первую очередь, называются «3Fs» (family, fiends, fools). Первая стадия, именуемая посевной, подразумевает действия по проверке самой идеи или создание прототипа. Она, как правило, в первую очередь инициирует использование личных сбережений родоначальников, их семей и друзей. Естественно, что это незначительные средства. Но их уже может быть достаточно, чтобы убедиться в состоятельности самой оригинальной идеи. Подобные источники возникают очень часто, таят в себе определенные опасности на будущее в силу неформального подхода к учету средств и неясности природы источника (то ли кредит, то ли вклад в бизнес).

Наряду со средствами основателей могут быть привлечены и другие источники, например, государственные и негосударственные «посевные» фонды. Средства из этих фондов предоставляются заявителям в нескольких типовых формах. Однако финансы из описываемого источника труднодоступны, носят весьма ограниченный и жестко целевой характер. Данный источник предполагает следующие формы финансирования.

- Гранты некоммерческих фондов.

- Льготные беззалоговые кредиты.

- Льготные кредиты с компенсацией процентных ставок.

- Инвестиции, аналогичные венчурным.

Источники, объемы и риски инвестиций в инновационные бизнес-проекты

На начальной стадии и в период старта проекта к финансированию могут быть привлечены так называемые «бизнес-ангелы». Ими считаются инвесторы – физические лица, которые вкладывают значительные суммы от десяти до сотен тысяч валютных денежных единиц. Таким образом они входят в состав участников фирмы, получая весомую долю ее собственности. Их задача – заработать прибыль от продажи своей доли в момент, удобный для выхода из бизнеса. Далее, по мере развития проекта, формы финансирования претерпевают изменения, сменяя друг друга в ходе роста капитализации бизнеса и потребных объемов вложений. Среди источников, возникающих после завершения «посевной» стадии, можно назвать такие, как:

- средства венчурных фондов;

- средства, привлекаемые фондами прямых инвестиций;

- разнообразные кредиты банков, в том числе по модели проектного финансирования;

- средства, привлекаемые в результате эмиссии акций.

Последовательный подход к финансированию

Риск недостаточного финансирования, конечно, меньше, чем риск провала исследования, разработки и внедрения. Тем не менее, он также велик, поэтому стратегия выбора структуры, методов и форм финансирования инновационного проекта имеет непреходящее значение. Как известно, компании могут использовать внутренние и внешние ресурсы. Формам и видам источников мы уделим особое внимание, а в данном разделе рассмотрим подготовительные этапы перед набором действенных инструментов финансового наполнения инвестиционного процесса. Как мы выяснили ранее, сами источники и их наборы зависят от стадии жизненного цикла проекта.

Формы источников финансирования на разных стадиях инновационного бизнес-проекта

С точки зрения стоимости ресурсов, увеличивающих инвестиционную емкость проекта, сложностей привлечения финансов (особенно на начальной стадии) предпочтительными являются собственные источники компании и ее владельцев. Однако уповать в современных условиях только на данный вид финансовых ресурсов означало бы «поставить крест» на всех начинаниях в инновационной сфере. Это означает, что нужно последовательно находить комбинированные решения, избирательно рассматривать всю гамму инструментов, действующих на рынке и постоянно инициируемых в ходе воплощения государственной политики.

Руководство фирмы до начала проекта и на каждом этапе его ЖЦ должно пересматривать схему финансирования, совершенствовать ее, исходя из новых реалий. Возможности постоянно находятся в динамике и развиваются. Новые варианты возникают и предоставляются регулятором и его институтами. Значительные возможности открываются благодаря новому уровню капитализации инновационного результата. При этом разнообразные формы источников обладают собственными составами ограничений и требований. Данные обстоятельства требуется учитывать в каждой итерации переосмысления.

Хорошо срабатывает тактика диверсификации источников финансирования. Но крайностей желательно избегать и не делать ставку только на один источник. При этом следует помнить, что каждая из форм обладает своей трудоемкостью, которая в совокупности может оказаться слишком дорогим ограничителем. На обеспечительные издержки нужно смотреть не только с финансовой точки зрения, но и с позиции возможных потерь времени. Иными словами, экономическая целесообразность широкой гаммы средств должна быть оправдана. Далее вашему вниманию представляется поэтапная модель выбора метода и форм финансирования проекта в инновационной сфере.

Схема выбора метода и форм финансирования инновационного проекта

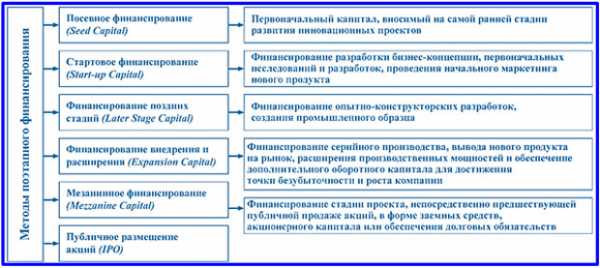

Ревизия состава источников финансирования проекта, выполняемая на каждом этапе, позволяет компании более рационально привлекать новые средства. Риск недостаточности средств снижается. Своевременный пересмотр помогает снизить и временные затраты на привлечение дополнительных финансовых ресурсов. Ниже представлен возможный вариант выбранных методов поэтапного финансирования без привязки к источникам.

Вариант методов поэтапного финансирования инновационного проекта

Типовые источники финансирования инноваций

Неоднократно было отмечено, что все источники финансирования инвестиционного проекта делятся на внутренние и внешние. Внутренние источники известны. Главными из них являются уставный капитал, сформированный при учреждении общества, и нераспределенная прибыль. Внутри прибыли заложены амортизационные накопления, которые, к сожалению, стандартно не выделяются в амортизационный фонд. К внутренним резервам финансирования относятся также добавочный капитал, формируемый за счет переоценки основных средств, и краткосрочная кредиторская задолженность. Но она способна лишь эпизодически ресурсно поддерживать инвестиции. Для нас же в настоящем осмыслении важнее привлекаемые внешние средства.

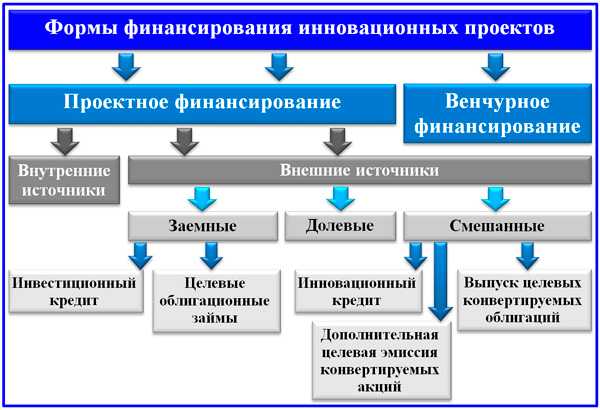

Классификация форм проектного финансирования

Проектное финансирование понимается в широком и узком смысле. В широком смысле мы выделяем из общего потока поступлений денежных средств и их источников только те из них, которые целевым образом служат проектным инвестиционным целям. При этом в учет принимаются реальные проекты, сопровождающиеся вложениями в основной капитал (основные производственные фонды, нематериальные активы, НИОКР). Инновационная направленность таких источников еще более сужает спектр их использования.

В узком смысле проектное финансирование предполагает особую форму обеспечения привлеченных заемных средств, при которой реализуется частично беззалоговая модель взаимодействия с кредиторами. Кредит в таком случае гасится за счет денежных потоков, генерируемых результатами самого проекта. Мы в данной статье будем оперировать понятием проектного финансирования (ПФ) и в широком, и в узком смысле. Формы источников ПФ хорошо подходят к формированию пула ресурсов для целей инновационного инвестирования. Далее размещена классификационная схема источников финансирования инновационных проектов.

Классификация форм финансирования инновационных проектов

Финансирование проектов инновационного типа делится на две большие формы: проектную и венчурную. Внутренние источники ПФ достаточно стандарты для любого вида инвестиций. Отмечу только, что, поскольку мы ведем речь о малых предприятиях, проходящих свой жизненный цикл от «0» до завершения жизнедеятельности, на старте приходится говорить только об одном существенном внутреннем источнике – сформированном владельцами уставном капитале. Среди типовых внешних источников выделяются следующие.

- Инвестиционный кредит и кредитные линии.

- Целевые облигационные займы.

- Долевое проектное финансирование в форме дополнительной эмиссии акций или учреждения отдельного субъекта деятельности под инновационный проект.

- Инновационный кредит.

- Дополнительная эмиссия конвертируемых акций.

- Выпуск конвертируемых облигаций.

Первые две формы являются типовыми для финансирования инвестиционной деятельности. Инвестиционные кредиты и кредитные линии носят долгосрочный характер, требуют глубокой проработки, обоснования и значительных сумм внесенного «посевного капитала» от инициаторов бизнес-проекта (не менее 5-6% от заявленной на кредит суммы). Настоящая форма предъявляет высокие требования к имущественному обеспечению, надежности поручительств. Рыночная стоимость обеспечения рассматривается к залогу с понижающим коэффициентом, что делает данный вид в условиях современной стагнации экономики невыгодным. Целевые облигационные займы также являются достаточно редкими источниками. Они требуют соблюдения по отношению к материнской компании-инициатору множества условий по финансовому состоянию, целевому использованию, имиджу и доверию к ней.

Формы долевого проектного финансирования

Долевое проектное финансирование занимает несколько промежуточное положение между внутренними и внешними источниками. С одной стороны, оно проходит через уставный капитал. С другой стороны, данный источник служит привлечению капитала в инновационный бизнес-проект на долевой основе. Иными словами, инициатор проекта (он же его владелец) намеренно делится долей собственности в бизнесе с соинвесторами для целей успешности своего начинания. Основных форм такого финансирования две.

- Учреждение материнской компанией или ее участниками совместно с привлекаемыми инвесторами новой инновационной фирмы с формированием уставного капитала, достаточного для разработки и коммерческого внедрения новшества.

- Дополнительная эмиссия акций, которая объявляется для целей финансирования отдельного проекта в рамках действующей компании.

В российских реалиях первый способ значительно больше подходит для реализации инноваций. Я ни разу не видел на практике, чтобы владелец-руководитель материнской компании не боролся с искушением нецелевого использования полученных средств на операционные цели. Надо понимать, что финансы в большинстве отечественных компаний не прозрачны. И эта проблема носит глобальный характер. Учреждение отдельной компании позволяет инвесторам держать свои капиталы под контролем и не допустить их нецелевого применения.

Большое значение для данной формы привлечения средств имеет правовое ее обеспечение. Учредительный договор требует тщательной подготовки. Для инновационных бизнес-проектов характерной является ситуация, когда одна сторона (инициатор) является носителем идеи, технологии, активов уникального свойства, несущих новаторский потенциал. Другая сторона имеет денежные средства и желает получить сверхприбыли (по отношению к среднерыночным значениям). Обе стороны соединяются в переговорном процессе, результаты которого и все договоренности важно закрепить соглашением.

Денежные средства соинвестора могут вноситься единовременно или поэтапно, в форме взносов в уставный капитал или по закрытой подписке. Число нюансов очень велико. В целом же выделяют три варианта инициации привлечения соинвесторов с целью финансирования или дофинансирования проекта.

- Партнерский капитал привлекается предпринимателем – носителем уникального инновационного ресурса.

- Крупные многопрофильные фирмы осуществляют поиск и привлечение партнеров для учреждения дочерней компании.

- Инновационная фирма, оказавшаяся в состоянии перед банкротством, намеревается благодаря привлечению соинвестора поправить свои дела и продолжить реализацию проекта.

Формы смешанного проектного финансирования

Смешанное проектное финансирование представляет собой некую симбиотическую форму, воплощающую черты нескольких типов источников финансирования инноваций. Одной из подобных форм является инновационный кредит как разновидность проектного целевого кредита, предоставляемого под создание выделенной фирмы. Отдельный бизнес-проект, решающий задачи НИР, внедрения новой продукции и технологии с процедурой их коммерциализации служит объектом, под который осуществляются заимствования. Особенностью данной формы является право кредитной организации в любой момент перевести непогашенную вовремя задолженность по основному долгу в пакет акций или долю в уставном капитале кредитуемой компании.

Механизм такой конвертации задолженности предполагает оценку капитала компании-заемщика по рыночной стоимости. Среди мотивов кредитора можно выделить намерение получать курсовой доход по акциям. При первой возможности он стремится перехватить контроль по перспективной проектной разработке и впоследствии получить дополнительную прибыль от продажи пакета. Инновационный кредит реализуется в несколько шагов.

- Детальный анализ бизнес-плана инновационного проекта.

- Получение экспертного заключения о потенциале проекта в динамике его капитализации в перспективе.

- Оценка перспектив получения контроля над компанией.

- Выдача кредита.

- Получение обычного дохода от предоставления заемных средств или требование обмена задолженности на пакет акций. Пакет акций может быть передан кредитору бывшими его владельцами, либо отчужден в результате дополнительной эмиссии.

- Формирование дополнительных возможностей для получения прибылей сверх стандартной платы за обслуживание заимствований.

Следующей смешанной формой финансирования является эмиссия конвертируемых акций в дополнение к действующему капиталу, целевым назначением которой служит их обмен на облигации инновационной компании. Для такой формы специально назначается временной промежуток, в котором конвертация допустима. Устанавливаются срок облигаций, на который производится обмен акций, их номинальная стоимость и размер процентной ставки. Указываются сроки выплаты купонного дохода. Разрабатывается механизм действия (фиксации или расчета) соотношения стоимостей акций и облигаций для обмена. Данная форма способна значительно снизить инвестиционные риски, вызванные обесценением акций из-за неуспеха проекта.

Подобный механизм может быть запущен при применении выпуска конвертируемых облигаций для целей финансирования инноваций. При этом действует обратная процедура обмена облигаций на акции, что при потенциале их роста может благоприятно сказаться на привлечении средств. Преимущества акций проявляются для инвестора за счет курсовой разницы и возможности участия в управлении при формировании значительного их пакета.

Специфика венчурного финансирования

Проектное финансирование обладает разнообразными формами. Совершенно обособленным его типом является венчурное финансирование. Данное направление поддерживается высшим уровнем исполнительной власти страны. По существу, речь идет о развертывании целой отрасли венчурных инвестиций. К 2020 году в венчурной парадигме запланирован рост инвестирования в инновационные компании в 40-150 раз по сравнению с уровнем 2013 года. В случае успеха, иначе, чем прорывом такой результат не назовешь. По числу и общему объему сделок с применением данной формы Россия должна занять второе место в Европе.

Методические аспекты привлечения венчурного капитала

Венчурный капитал инвестируется в инновационный бизнес на особых принципах. Инвестиции осуществляются на период от 5 до 10 лет без особых условий по внутреннему контролю за деятельностью фирмы и ожидания получения дивидендов. Среди принципов венчурного инвестирования можно назвать следующие.

- Финансирование предполагает высокий риск вложений.

- Инвесторы ориентируются на инновационные бизнесы в начальной стадии осуществления проекта.

- Финансирование производится по этапам проекта.

- Плата за использование средств не взимается (проценты не уплачиваются).

- Инвесторы и владельцы-инициаторы привлечения средств тесно взаимодействуют и сотрудничают друг с другом.

- Инвесторы терпеливо ожидают успеха инновационной деятельности.

Венчурный бизнес связан с понятием «инновационная монополия». Она возникает благодаря патентной защите сделанного изобретения, составляющего основу новшества. Кроме того, монополию позволяет сохранять состояние секретности формулы, ноу-хау, которое является важнейшим условием в течение первого времени развития бизнеса. В свою очередь, инновационная монополия помогает сформировать сверхприбыли благодаря установлению высоких цен на новую продукцию и бурной рыночной реакции, возникающей в результате грамотного PR и продвижения. В практике существуют две модели реализации венчурного финансирования. Первая модель традиционно использует механизмы и инструменты фондового рынка, визуально она представлена далее на схеме.

Схема традиционных венчурных инвестиций в инновационные проекты

В рамках размещенной выше схемы инвестор, осуществив вложения, прилагает усилия к:

- становлению бизнеса, содействуя руководству компании;

- отслеживанию текущей рыночной стоимости бизнеса в динамике;

- переводу компании к открытому типу за счет первичного размещения акций на фондовом рынке по факту существенного роста ее капитализации;

- анализу возможности реализации своего пакета после признания их ликвидности на фондовом рынке.

Вывод средств из бизнеса с выгодой для инвестора называется дивестированием. Суть идеи состоит в том, что владелец капиталов, вложив сравнительно небольшие деньги на начальной стадии инновационного бизнеса, получает шанс перепродать свою долю со значительной прибылью. Этот момент наступает еще задолго до времени, когда операционная прибыль выйдет на пик своего потенциала в условиях инновационной монополии. Тем не менее, рыночная стоимость компании успевает до этого момента пережить несколько скачков за счет применяемой оценки промежуточного коммерческого успеха. В такие периоды акции компании переживают ажиотажный спрос и могут быть проданы инвестором.

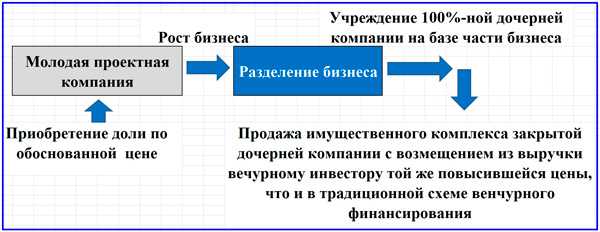

Далее представлена альтернативная модель венчурного финансирования, которая имеет перспективы для таких стран, как Россия, поскольку не требует наличия развитого фондового рынка.

Альтернативный вариант венчурного финансирования проекта

Современный уровень российской венчурной практики

Альтернативная модель венчурного инвестирования предполагает продажу обособленной и выделенной в отдельное предприятие части инновационного бизнеса. При этом и материнская компания и выделенная 100-процентная «дочка» представляют собой самостоятельно работающие имущественные комплексы, способные генерировать прибыль. Имущественный комплекс дочерней компании реализуется на рынке. Поскольку его прибыльность сохраняет значительные перспективы, покупателя не составляет труда найти. Доля венчурного инвестора в материнской компании выкупается, а дочерняя компания, оставшаяся без имущества, ликвидируется.

Данная модель имеет хорошие перспективы развития в России. Еще одним возможным вариантом, особенно в современных кризисных условиях, является финансирование малых предприятий, выделяемых из крупных неблагополучных компаний. В ходе реструктуризации бизнеса создаются небольшие фирмы, наделенные ценным, не обремененным долгами имуществом. Они представляют интерес для реализации инновационных проектов. К таким бизнес-проектам гораздо легче привлечь внимание и финансирование, в том числе в парадигме венчурного инвестирования.

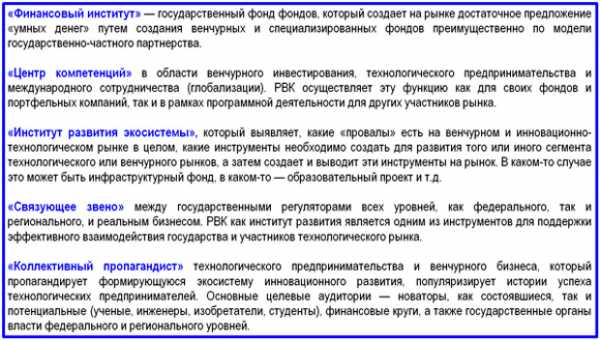

В государстве в настоящее время созданы и действуют многочисленные институты, призванные всемерно развивать инновационную практику. Среди них выделяется Российская венчурная компания (РВК). Главной современной задачей РВК является создание специализированных инструментов венчурного инвестирования. При этом рассматриваются к внедрению и финансовые, и нефинансовые инструменты. Ниже представлены основные задачи РВК на период до конца 2016 года.

Задачи РВК на период с 2014 по 2016 гг. Источник: Направления работы ОАО «РВК» на 2014-2016 годы

Рынок венчурных инвестиций в России развивается и растет. Пока это не столь заметно, но серьезные изменения, в том числе в инфраструктуре поддержки и в самом венчурном бизнесе, происходят. Частный капитал постепенно приходит в наиболее развитые индустриальные отрасли, пока участвуя в наименее рисковых стадиях инвестирования. Инструменты развития рынка, внедряемые РВК, действуют в следующих направлениях.

- Индустриальные сектора, где присутствие частного капитала еще пока незначительно, но они важны для инновационного развития.

- Посевную и стартовые стадии развития инновационных проектов, в которых предлагаемого капитала и развитых инструментов еще недостаточно.

- Развитие российских венчурных инвесторов, включая бизнес-ангелов.

- Глобализацию национальной венчурной индустрии.

- Региональное развитие инфраструктуры венчурного финансирования.

- Иные элементы развития венчурного рынка России.

В настоящее время выделены пять аспектов деятельности РВК как института развития. Они приведены далее.

Основные аспекты деятельности РВК до конца 2016 года

России нужна инновационная революция. При всех многочисленных претензиях к власти в данном направлении постоянно прилагаются усилия, и работа идет широким фронтом. Может быть, поэтому не столь заметы успехи. Тем не менее, этап подготовки новой инфраструктуры финансирования инновационных проектов близок к завершению. Скорее всего, прорывным станет венчурное направление инвестиционных механизмов или одна из его модификаций. Данную мысль я выражаю со сдержанным оптимизмом. Оптимизм основан на том, что механизмы эти, будучи грамотно запущенными, дадут не только инновационный всплеск в экономике, но и окажутся выгодными для российских инвесторов. Следовательно, шанс для страны есть.

projectimo.ru