Классификация издержек на прямые и косвенные

Данная классификация используется при рассмотрении вопроса о факте отнесении издержек на определенный вид продукции или на определенное подразделение (цех) предприятия. В соответствии с этой классификацией издержки подразделяются на

прямые и

косвенные.

Принципиальным различием между прямыми и косвенными издержками является то, что прямые издержки непосредственно связаны с производством и реализацией конкретного вида продукциии потому без труда могут быть отнесены на его себестоимость. Характерными статьями прямых издержек являются:

сырье и основные материалы,

покупные изделия и полуфабрикаты,

силовая электроэнергия,

Косвенные издержки связаны с производством одновременно нескольких видов продукции, так что невозможно непосредственно выделить ту часть издержек, которая приходится на конкретный вид продукции. Ниже приведены характерные статьи косвенных издержек:

ремонт и содержание универсального оборудования,

общецеховые издержки,

общезаводские издержки,

часть непроизводственных издержек.

Данная классификация порождает формулировку одной из наиболее важных и ответственных задач анализа издержек, которая подробно рассмотрена в п. 2.1.2. Задача заключается в том, чтобы оценить себестоимость одного отдельно взятого вида продукции в общей товарной номенклатуре предприятия. Ясно, что эта себестоимость включает как прямые, так и косвенные издержки. И если в отношении первых проблема оценки не возникает, то косвенные издержки должны быть распределены по видам продукции с помощью какого-либо принципа. В известном смысле это распределение носит условный характер, так как принципиально точно такое распределение сделать невозможно вследствие комплексности и стохастичности процесса формирования совокупных издержек. Но, тем не менее, эта задача должна быть решена, поскольку иначе себестоимость отдельного вида продукции установить не удается.

2.1.2. Локализация издержек по видам продукции

Наиболее сложная стадия в определении точной себестоимости единицы изделия заключается в определении величины накладных расходов, приходящихся на каждый вид работы или каждую единицу продукции.

Учет накладных расходов начал развиваться еще в начале 20-го века и первоначально базировался на учете прямых затрат труда. Действительно, прямые затраты труда на производство единицы продукции легко поддавались подсчету с учетом почасовых ставок и поэтому первоначально являлись базой при подсчете себестоимости продукции. Этому же способствовало и их большая доля в величине себестоимости продукции благодаря низкому уровню автоматизации.

Однако, развитие производственных возможностей привело к значительному разнообразию товаров по видам. Они стали отличаться по размерам, затратам ресурсов, сложности дизайна. Поэтому в некоторых компаниях величина накладных расходов возросла до той точки, где перестала наблюдаться корреляция между ними и прямыми затратами труда.

На смену оценки по прямым затратам труда в масштабах всего предприятия пришла другая модель — модель оценки нормативов цеховых накладных издержек на каждый вид продукции. При этом величины нормативов устанавливались, исходя из особенностей производственного цикла, и оставались неизменными в течение достаточно длительного времени. Существовал и более детализированный подход, согласно которому использовался “2-х стадийный“ процесс. На первой стадии накладные расходы начислялись на так называемые оценочные единицы, т.е. на отдельные отделы (цеха) и операции. На второй стадии накладные издержки разбивались в каждом цехе на отдельные виды работ с учетом видов производственной деятельности в пределах данного цеха.

Однако и у этой модели оказались свои недостатки. При большой вариации видов продукции происходила систематическая переоценка видов продукции с высоким уровнем производственных затрат и недооценка продуктов с их низким уровнем. В таких ситуациях возникла необходимость в применении более точного метода, которым и явился метод пооперационного учета, в дальнейшем АВС-метод, от английского Activity Based Costing. Данная методология является более продвинутой по сравнению простым делением издержек на переменную и постоянную компоненты. В дальнейшем при разработке общей методики анализа безубыточности и целевого планирования прибыли будут использованы основные методические положения как деление издержек на переменную и постоянную части, так и АВС-метода. В настоящем разделе воспроизведем АВС-метод в его классическом виде.

Существенным понятием, которое используется АВС-методом, является понятие «cost driver», которое в русском варианте будем переводить как «проводник издержек» или «носитель издержек». Под носителем издержек будем понимать некоторый процесс (технологическую операцию, сделку и т.п.), который приводит к появлению издержек предприятия соответствующего вида. Носитель издержек может быть рассмотрен в укрупненном плане, т.е., например, для всего предприятия, либо в более детализированном виде, замыкаясь на подразделение предприятия. В ряде случаев носитель издержек может быть описан с помощью некоторого количественного показателя. Такой показатель будем называть базовым и использовать его в качестве количественного измерителя соответствующего носителя издержек. Здесь следует упомянуть ранее введенный «базовый показатель», котрый использовался в процессе разделения издержек на переменную и постоянную компоненты.

АВС-метод включает в себя двухстадийный процесс распределения издержек. На первой стадии накладные издержки соотносятся с определенными базовыми показателями. Примерами базовых показателей могут служить, время работы технологического оборудования, количество заказов на приобретение сырья, количество операций контроля качества и т.д.

На второй стадии издержки определяются по каждому виду производственной деятельности в соответствии с носителями издержек. Примерами операций, которые служат носителями издержек, являются:

переналадка оборудования;

заказы на приобретение;

контроль качества;

заказы на производство (составление графиков) ;

распоряжения об изменениях в инженерном оборудовании;

транспортировки;

получение материалов;

работа технологического оборудования;

потребление энергии;

многое другое.

Количество операций на предприятии зависит от сложности осуществляемой им деятельности. С ростом сложности наблюдается существенный рост производящих издержки операций.

АВС-метод иногда называют операционной оценкой. Его главное преимущество перед другими методами заключается в том, что он позволяет точно отследить причины накладных расходов, что позволяет более точно определить себестоимость единицы продукции.

Структура АВС – метода включает в себя 4 шага, а именно:

анализ бизнес-процесса производства продукции или предоставления услуг;

определение операционных центров;

прослеживание затрат по операционным центрам;

выбор проводников затрат.

Рассмотрим каждый из этих шагов более подробно.

Шаг 1. Анализ бизнес-процесса заключается в систематическом изучении операций, необходимых для производства продукции либо для предоставления услуги. Он является первым шагом в работе АВС и идентифицирует операции, выполняемые в процессе производства продукции. С точки зрения последующего управления издержками полезно (но не обязательно) произвести деление всех операций на две группы: (1) операции, добавляющие ценность продукту (value-added) и (2) операции, не добавляющие ценность (non-value-added). Добавляющими ценность считаются операции, непосредственно связанные с производством. Все же остальные операции, включая перемещение продукта от участка к участку, проверки качества и т.д. не добавляют ценности предмету труда.

Первый шаг процедуры выполняется в следующем порядке в следующем порядке.

а) Производится построение диаграммы процесса с детализацией каждого шага по операциям от получения материалов до последней операции готовой продукции. Для каждой операции должны быть задокументированы время обработки, ожидания, количество перерабатываемого материала и т.д. Время операции указывается в диаграмме, как индикатор потребления ресурсов продуктом.

б) Проводится анализ каждой операции на принадлежность к первой группе (добавляющей ценность предмету труда) или ко второй группе (не добавляющей ценность). При этом менеджер должен задаться вопросом, приведет ли исключение этого шага (либо операции) к уменьшению интереса к товару со стороны покупателя? Если ответ отрицательный, то операция не добавляет ценности.

Пример составления диаграммы приведен на рис.2.6.

в) Определяются пути уменьшения либо исключения не добавляющих ценность операций. Это обычно включает адаптацию практики сквозного метода, улучшения расположения оборудования, уменьшения времени переналадки и т.д. Как показано на рис. 2.6, располагая такой диаграммой, менеджер работает над возможностью уменьшения каждого шага и, следовательно, общего времени в целом.

Получе-ние сырья | Хране-ние сырья | Переме-щение и ожидание | Опера-ция №1 | Переме-щение и ожидание | Опера-ция №2 | Хранение готовой продукции | Упаковка и доставка |

NVA | NVA | NVA | VA | NVA | VA | NVA | VA |

1 | 5 | 1 | 1 | 2 | 1 | 8 | 1 |

NVA – не добавляющие ценность операции Общее время: 20

VA — добавляющие ценность операции

Рис. 2.6. PVA-анализ и его графическое изображение

Шаг 2. Определение операционных центров (activity centers). После PVA-анализа все производственные операции, необходимые для производства каждого продукта, будут задокументированы в диаграммах процесса. В виду того, что количество операций может быть большое, принимается решение о разделении многих операций по операционным центрам.

Операционный центр может быть определен как часть производственного процесса, для которой менеджмент желает обособить составление отчетности по затратам при выполнении вовлеченных операций.

Практика западных предприятий [47] показала, что более целесообразно делить операции на 4 уровня, каждый из которых затем подразделяется на специфические операционные центры. Эти уровни могут быть представлены следующим образом.

I. Операции на уровне единицы продукции (untilevel activities) — производятся для каждой единицы продукции. При этом общее потребление энергии, обслуживание, непрямые затраты труда также принято относить к этой категории.

II. Партионные операции (batch-level activities) производятся каждый раз, когда партия продукции перемещается либо производится.

Например, переналадка оборудования, доставка потребителю и т.д. При этом затраты учитываются по количеству производимых партий, а не по их размеру.

III. Операции для отдельных видов продукции (Product-level activities) появляются при необходимости и включают в себя бизнес-процессы, способствующие выпуску всего вида продукции, который может включать значительное количество наименований.

IV. Операции общего характера (Facility-level activities)- поддерживают возможность выпускать продукцию как таковую, например, управление заводом, страховая деятельность, обеспечение отдыха трудящимся и т.д. Четвертый уровень операций переводится как операции, выполняемые на уровне всего выпуска продукции.

Необходимость группировки операций по операционным центрам возрастает с увеличением различий между видами продукции компании и обусловлена она желанием получить более точную информацию о затратах по видам продукции.

Шаг 3. Прослеживание затрат по операционным центрам (Tracing Costs fo Activity Centers).

Как утверждалось ранее, АВС-метод является системой использующей двухуровневую шкалу учета затрат. На первом этапе затраты делятся по операционным центрам, где они накапливаются перед распределением по продуктам. При этом затраты относятся к определенному центру непосредственно от производственных операций, либо через использование проводников затрат.

По возможности, компании предпочитают прямое прослеживание затрат от операций по каждому операционному центру во избежании искажения данных.

Шаг 4. Выбор проводников затрат.

На втором этапе учетного процесса затраты распределяются по продуктам. Это происходит через выбор проводников затрат. При этом руководствуются двумя факторами:

легкостью получения данных, относящихся к проводнику затрат;

степенью соответствия измерений расходов через проводник затрат их действительному значению.

Необходимо специально подчеркнуть, что проводники затрат должны быть описаны с помощью соответствующего показателя.

Рассмотрим числовой пример, позволяющий оценить особенности описанной выше процедуры. Пусть предприятие производит 2 изделия: изделие А и изделие В. Изделие А выпускается в количестве 5 000 шт. в год, а изделие В — 20 000 шт. в год. Оба изделия нуждаются в двух часах прямого труда для каждой выпущенной единицы. Таким образом, затраты прямого труда в компании составляют 50 000 часов:

Изделие А: 5 000 шт. х 2 час. — 10 000 час.

Изделие В: 20 000 шт. х 2 час. — 40 000 час.

50 000 час.

Затраты на материалы и оплату труда на единицу изделия составляют:

Продукция: А В

Материалы 35 грн. 25 грн.

Прямой труд (по расценке 7.50 грн. в час) 15 15

Накладные производственные расходы компании составляют 1,000,000 грн. в год. Хотя оба изделия требуют одинаковые затраты прямого труда, изделие А требует большего количества операций контроля качества и большего количества переналадок оборудования, чем изделие В, что обусловлено сложностью проекта. Кроме того, продукция А производится малыми партиями, что требует большего количества производственных заказов по сравнению с продукцией В.

Предприятие ранее всегда использовала прямые затраты труда как базу для начисления накладных расходов на свою продукцию.

Рассмотрим способы учета накладных издержек предприятия, поочередно применив метод, базирующийся на прямых затратах труда, и АВС-метод.

1. Использование прямых затрат труда в качестве базы для распределения накладных издержек. Рассчитаем норматив накладных расходов (overhead rate) предприятия по отношению к затратам прямого труда.

Производственные накладные расходы /Затраты прямого труда =

1,000,000 грн. /50,000 час. = 20 грн./час

Используя этот уровень, рассчитаем себестоимость производства изделий.

Изделие | А | В |

Материалы (грн.) | 35 | 25 |

Затраты прямого труда (грн.) | 15 | 15 |

Производственные накладные расходы (2ч х 20 грн.) | 40 | 40 |

Всего | 90 | 80 |

Как утверждалось ранее, этот подход рассматривает только затраты труда и не учитывает влияние других факторов (таких, как контроли качества и переналадки оборудования) на накладные расходы компании.

Хотя данный метод является быстрым и простым, он может использоваться только тогда, когда влияние “других” факторов незначительно, в противном случае искажения носят существенный характер и следует использовать АВС-метод.

2. Использование АВС-метода.

Предположим, что менеджеры предприятия, проанализировав свои операции, выявила восемь операционных центров с их проводником затрат. Затраты и другие данные по операционным центрам приведены в табл. 2.7.

Таблица 2.7.Исходные данные

Операционные центры и | Ожидаемое количество операций | |||

Проводники затрат | Затраты, грн | Всего | Прод. А | Прод. В |

Трудовые затраты (чел. — часы) | 80 000 | 50 000 | 10 000 | 40 000 |

Работа оборудования (маш. — часы) | 210 000 | 100 000 | 30 000 | 70 000 |

Производственные заказы (кол-во заказов) | 45 000 | 600 | 200 | 400 |

Переналадка оборудования (кол-во переналадок) | 160 000 | 2 000 | 1500 | 500 |

Доставка материалов (кол-во партий получения материалов) | 100 000 | 2 500 | 900 | 1600 |

Расход обрабатывающего инструмента (кол-во инструмента) | 35 000 | 175 | 100 | 75 |

Контроль качества (кол-во операций контроля) | 170 000 | 5 000 | 4000 | 1000 |

Работа вспомогательного оборудования (маш.-часы) | 200 000 | 100 000 | 30 000 | 70 000 |

Всего | 1,000,000 | |||

Как показано в табл. 2.7, менеджеры предприятия оценили объем накладных расходов прослеживаемых по каждому операционному центру вместе с ожидаемым количеством операций по каждому базовому параметру (проводнику затрат). Например, переналадка оборудования (операционный центр) создает 160,000 грн. затрат, что вызвано 2 000 переналадок в течение года, 1 500 из которых приходится на продукцию А и 500 на продукцию В.

Используя соответствующие проводники затрат, предприятие установило нормативы накладных расходов для каждого операционного центра (см. табл.2.8).

Таблица 2.8. Нормативы накладных издержек по операционным центрам

Операционный центр | Затраты | Кол-во операции | Величина затрат на операцию |

Трудовые затраты | 80 000 | 50 000 | 1.60 грн./ чел.час. |

Работа оборудования | 210 000 | 100 000 | 2.10 грн./маш.-час |

Производственные заказы | 45 000 | 600 | 75 грн. / заказ |

Переналадка оборудования | 160 000 | 2 000 | 80 грн./переналадка |

Доставка материалов | 100 000 | 2 500 | 40 грн. / доставка |

Расход обрабатывающего инструмента | 35 000 | 175 | 200 грн. / инструм. |

Контроль качества | 170 000 | 5 000 | 34 грн. / контроль |

Работа вспомогательного оборудования | 200 000 | 100 000 | 2 / маш. – час |

Эти нормативы в свою очередь используются для переноса затрат с операционных центров на продукцию

В таблице 2.9 содержится расчет распределения накладных издержек каждого операционного центра по видам продукции (изделие А и В) и последующая оценка накладных издержек, приходящихся на единицу продукции.

Таблица 2.9. Распределение накладных издержек по продуктам

Операционные центры | Изделие А | Изделие В | ||

Операции (шт) | Стоимость (грн.) | Операции (шт) | Стоимость (грн.) | |

Трудовые затраты, 1.60 грн./ чел.час | 10 000 | 16 000 | 40 000 | 64 000 |

Работа оборудования, 2.10 грн./маш.-час | 30 000 | 63 000 | 70 000 | 147 000 |

Производственные заказы, 75 грн. / заказ | 200 | 15 000 | 400 | 30 000 |

Переналадка оборудования, 80 грн./переналадка | 1 500 | 120 000 | 500 | 40 000 |

Доставка материалов, 40 грн. / доставка | 900 | 36 000 | 1 600 | 64 000 |

Расход обрабатывающего инструмента, 200 грн. / инструм | 100 | 20 000 | 75 | 15 000 |

Контроль качества, 34 грн. / контроль | 4 000 | 136 000 | 1 000 | 34 000 |

Работа вспомогательного оборудования, 2 / маш. – час | 30 000 | 60 000 | 70 000 | 140 000 |

Всего накладных расходов | 466 000 | 534 000 | ||

Количество выпущенных изделий | 5 000 | 20 000 | ||

Накладные расходы на ед. прод. | 93,20 | 26,70 | ||

В результате получаем, что на каждое изделие А приходится 93.20 грн. накладных расходов, а на каждое изделие В — 26.70 грн. Калькуляцию полной себестоимости единицы продукции при использовании обоих методов приведем в табл.2.10.

Таблица 2.10. Калькуляция себестоимости единицы продукции

АВС — метод | Использование прямого труда как базы | |||

Изделие А | Изделие Б | Изделие А | Изделие Б | |

Материалы | 35,00 | 25,00 | 35,00 | 25,00 |

Прямые затраты труда | 15,00 | 15,00 | 15,00 | 15,00 |

Производственные накладные расходы | 93,20 | 26,70 | 40,00 | 40,00 |

Всего: | 143,20 | 66,70 | 90,00 | 80,00 |

Как мы видим из таблицы 2.10, компания начислила по 40 грн. на каждое изделие в виде накладных расходов при использовании первого метода. В действительности накладные расходы на единицу продукции составили соответственно 93.20 грн. и 26.70 грн. Это приводило к недооценке стоимости изделий А и переоценке стоимости изделий В. В зависимости от цены реализации компания могла даже нести убытки, продавая продукцию А, не ведая об этом.

Использование АВС-метода позволило определить накладные издержки, проследив их по операционным центрам и перенеся их поэлементно на продукцию, что дало возможность определить себестоимость единицы продукции наиболее точно.

Отметим основные преимущества и недостатки использования АВС – метода. Может сложиться мнение, что использование данного метода является решением всех проблем учета затрат, стоящих перед менеджерами. Безусловно, АВС-метод имеет ряд преимуществ, однако существуют и ограничения в его использовании.

Перечислим основные преимущества АВС-метода. АВС-метод улучшает систему учета затрат компании, приводя к более точным результатам. Во-первых, АВС увеличивает число учетных единиц, используемых для аккумуляции накладных расходов. Вместо аккумуляции расходов по всему предприятию они аккумулируются по цехам и отделам через выполняемые операции. Во-вторых, АВС изменяет базу, использующуюся для начисления накладных расходов на продукцию. Вместо использования прямых затрат труда в качестве такой базы используются другие базовые показатели, которые могут быть прослежены по продукции или выполняемым операциям. В-третьих, АВС изменяет восприятие менеджером многих видов накладных расходов, которые формально были непрямыми расходами (использование энергии, контроли качества, переналадка оборудования), однако прослеживались через определенные операции и таким образом были отнесены на себестоимость продукции.

В результате менеджеры получили возможность принимать более эффективные решения в области маркетинговой стратегии, прибыльности продукции и т.д. Более того, менеджеры получили возможность контролировать расходы на стадии их возникновения.

В то же время имеются два существенных недостатка в использовании АВС-метода. Это, во-первых, известная произвольность в выборе базового показателя. Критики АВС-метода утверждают, что некоторые общезаводские расходы могут распределяться на продукцию только произвольно, т.к. они рассчитываются только на весь выпуск во многих компаниях. Однако защитники АВС-метода возражают, что, не смотря на это, он все равно дает более точную информацию, и это, безусловно, дает ему преимущество. Во-вторых, использование АВС-метода требует больших затрат на исследование операций, ведение документации и т.д. Поэтому в некоторых случаях они могут превышать ожидаемый эффект. Следовательно, компания, готовящаяся использовать АВС-метод, должна соответствовать определенным характеристикам для получения выгоды от его использования. Например, продукция компании существенно различается в объемах выпуска, величине партий и сложности производства; накладные расходы компании высоки и постоянно растут и т.д.

В некоторых случаях целесообразно частично применять АВС-метод с делением на несколько операционных центров.

studfiles.net

Прямые и косвенные издержки — Мегаобучалка

Деление издержек на явные и альтернативные является одной из возможных их классификаций. Существуют и другие виды классификации,, такие как деление издержек на прямые и косвенные (накладные), постоянные и переменные.

Прямые издержки — это такие издержки, которые можно полностью отнести к товару или услуге. К ним относятся:

• стоимость сырья и материалов, используемых при производстве и реализации товаров и услуг;

• заработная плата рабочих (сдельная), непосредственно занятых производством товаров;

• иные прямые затраты (все расходы, которые так или иначе непосредственно связаны с товаром).

Косвенные (накладные) издержки — это издержки, не связанные напрямую с тем или иным товаром, а относятся к фирме в целом. Они включают:

• расходы на содержание административного аппарата;

• арендную плату;

• амортизацию;

• проценты за кредит и т.п.

Критерием разделения издержек на постоянные и переменные является их зависимость от объема производства.

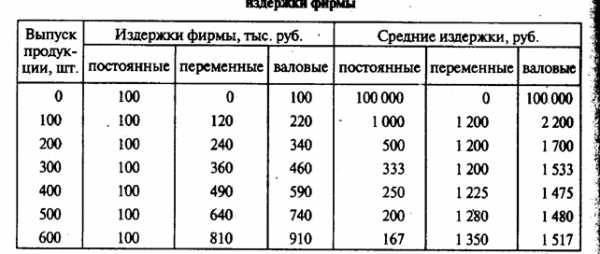

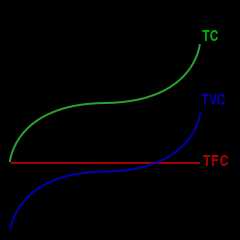

Постоянные, переменные и валовые издержки

Постоянные издержки FC (англ. fixed costs) — это издержки, которые не зависят от объема производства.

Переменные издержки VC (англ. variable costs) — это издержки, зависящие от объема производства. Прямые затраты на сырье, материалы, рабочую силу и т.п. изменяются в зависимости от масштабов деятельности. Такие накладные расходы, как комиссионные торговым посредникам, плата за телефонные разговоры, затраты на канцелярские товары, увеличиваются с расширением бизнеса, а поэтому в данном случае относятся к категории переменных издержек. Однако в большинстве своем прямые издержки фирмы всегда относятся к категории переменных, а накладные расходы относятся к постоянным (рис. 10.1

Рис.10.1. Взаимосвязь между двумя видами классификации издержек

Сумма постоянных и переменных издержек представляет собой валовые,или суммарные, издержки фирмы ТС(анг.total costs).

Деление издержек на постоянные и переменные подразумевает условное выделение краткосрочного и долгосрочного периодов в деятельности фирмы. Под краткосрочным понимают такой период в работе фирмы, когда часть ее издержек являются постоянными. Иными словами, в краткосрочном периоде фирма не покупает нового оборудования, не строит новых зданий и т.д. В долгосрочном периоде она может расширять свои масштабы, поэтому в данном периоде все ее издержки являются переменными.

Средние издержки

Под средними понимаются издержки фирмы на производство и реализацию единицы товара. Выделяют:

• средние постоянные издержки AFC (англ. average fixed costs), которые рассчитывают путем деления постоянных издержек фирмы на объем производства;

• средние переменные издержки AVC (англ. average variable costs), исчисляемые путем деления переменных издержек на объем производства;

• средние валовые издержки или полная себестоимость единицы изделия АТС (англ. average total costs ), которые определяют как сумму средних переменных и средних постоянных издержек или как частное от деления валовых издержек на объем выпуска.

Пример 10.2. Рассчитаем средние издержки на базе данных, приведенных в 10.1

Таблица 10.1. Постоянные, переменные, валовые и средние издержки фирмы

Мы видим, что средние валовые издержки уменьшаются с ростом объема выпуска продукции. Это происходит потому, что по мере расширения производства постоянные издержки фирмы относятся на все большее и большее количество изделий, что приводит к их удешевлению.

Средние переменные и средние валовые издержки при росте объема производства могут вести себя по-разному. В нашем примере средние переменные издержки одинаковы при объемах от 100 до 300 шт., при дальнейшем расширении производства (до 600 шт.) они растут. Средние валовые издержки снижаются при росте объема до 400 шт., а далее — возрастают.

megaobuchalka.ru

Косвенные затраты

Определение 1

Косвенные затраты — это та часть расходов предприятия на производство продукции или оказание услуг, которая не может быть прямо (без применения дополнительных расчетов) включена в себестоимость продукции или услуг.

Также к категории косвенных относят те затраты, которые можно отнести на продукции или услуги прямо, но при этом данное отнесение является экономически нецелесообразным.

Выделяют в группе затрат предприятия данный тип расчетов в целях расчета себестоимости выпускаемой продукции.

Состав и виды косвенных затраты

Определение 2

Общехозяйственные затраты — это расходы предприятия, которые связаны с нуждами управления и с производственным процессом прямой связи не имеющие.

Определение 3

Общепроизводственные затраты представляют собой расходы организации по обслуживанию основных, а также вспомогательных производств.

Определение 4

Коммерческие затраты организации — это расходы, которые непосредственно связанны с реализацией товаров, оказанием услуг или выполнением работ. В их состав входят расходы на проведение исследований в области маркетинга, продвижение продукции на рынок, рекламные расходы, расходы на тару и упаковку, транспортные затраты, и т.д.

Косвенные затраты предприятия в отличие от прямых затрат относятся не на какой-то определенный вид продукции, а на период их возникновения.

Большая часть косвенных затрат при анализе и расчете точки безубыточности является постоянными и не зависит от объема выпущенной продукции (работ, услуг).

Затраты предприятия не всегда возможно однозначно отнести к категории прямых или косвенных. Так затраты, которые для одной организации являются прямыми, могут для другой быть косвенными. Даже похожие виды расходов могут быть как прямыми так и косвенными в зависимости от ситуации в которой они возникают. К примеру расходы на рекламу определенного продукта будут прямыми для этого вида продукта, а расходы по рекламе компании — это косвенный тип затрат для продуктов этого предприятия.

Статьи косвенных затрат

- Административно-управленческие расходы организации.

- Содержание управленческого аппарата производственных подразделений.

- Затраты на подготовку и организацию производственного процесса.

- Расходы по внутреннему перемещению комплектующих, материалов, полуфабрикатов, а также готовой продукции.

- Расходы по содержанию сооружений, зданий, оборудования и транспортных средств, а также расходы по их ремонту.

- Суммы амортизации сооружений, зданий, оборудования и транспортных средств.

- Затраты на охрану труда.

- Затраты на подготовку, переподготовку и отбор кадров.

- Оплата услуг, оказываемых предприятию внешними компаниями, например, услуги связи.

- Коммунальные платежи.

- Аренда.

- Обязательные отчисления, установленные законодательством (налоги, сборы, платежи).

- Иные расходы, которые связаны с функционированием предприятия.

Учет косвенных затрат

Учет прямых затрат предприятия обычно не вызывает затруднений, а распределение затрат косвенных обычно связано с трудностями. Это связано с тем, что полная себестоимость продукции, услуг или работ часто служит базой для формирования отпускной цены, и все косвенные затраты нужно распределить между произведенными изделиями. Для этого определяют какую долю накладных затрат поглощает определенный продукт. С этой целью вводится коэффициент поглощения, который рассчитывают на основе базы распределения.

Одним из способов распределения косвенных затрат является отнесение накладных расходов пропорционально всем прямым затратам или прямым затратам труда. В первом случае база распределения — соответствующие прямые издержки, а коэффициент поглощения – доля этих прямых затрат на производство каждого вида продукции в общем составе соответствующих прямых затрат. Данный тип распределения косвенных расходов является самым распространенным.

Существует также другая методика расчета себестоимости — директ-костинг. В данной методике косвенные затраты не включаются в себестоимость продукта, а относятся на конечный финансовый результат, т.е. из прибыли вычитают полную сумму косвенных затрат.

spravochnick.ru

Издержки косвенные — Энциклопедия по экономике

Допустим, что не существует излишка или чрезмерного запаса капитального имущества и ежегодно выпускаются аналогичные новые единицы оборудования в дополнение к существующим мощностям (или для замены старого оборудования) ясно, что в таком случае можно исчислять предельные издержки использования исходя из того, насколько сокращаются в случае использования оборудования сроки его службы или его эффективность, и из величины текущих издержек, требующихся для замены старого оборудования новым. Однако в ситуации, в которой имеет место излишнее оборудование, уровень издержек использования зависит также от процента и от текущих (т. е. пересчитанных на данный момент) добавочных издержек за период, на протяжении которого, как можно предположить, излишняя масса оборудования «рассосется» в результате замены выбывающих из строя орудий производства и других процессов. В результате этого расходы на оплату процентов и текущие добавочные издержки косвенным образом входят в исчисление издержек использования. [c.30]Сущность метода заключается в том, что все издержки производства делятся на две группы переменные (варьирующие), по нашей терминологии прямые, и постоянные (фиксированные), по нашей терминологии косвенные в основу кладутся только переменные (прямые) издержки. Косвенные расходы исключаются из себестоимости, так как, по мнению сторонников этого метода, они вызваны не столько непосредственным процессом производства, сколько [c.110]

ИЗДЕРЖКИ КОСВЕННЫЕ — затраты предприятия, которые нельзя напрямую отнести на себестоимость выпускаемой продукции. К ним относятся административные и торговые накладные расходы, производственные накладные расходы, расходы на материал. [c.258]

Косвенные затраты затраты (издержки), которые не могут быть однозначно отнесены на определенный продукт или объект затрат и должны быть начислены определенным методом распределения. [c.111]

Автор неоднократно напоминает, что для современного рынка характерна неценовая конкуренция (мы уже приводили определение конкуренции по-новому Т. Левитта). Разумеется, любые формы неценовой конкуренции (уникальное качество товара или, скажем, уровень сервиса для клиентов и т. п.) повышают общие издержки фирмы и тем самым сказываются на цене. Значительные расходы связаны с принятой системой распределения товаров, которая включает каналы распределения, товародвижение, складирование, оптовую и розничную торговлю. Всем этим вопросам в учебнике отводится немало места, причем, описывая возможные действия фирм, Ф. Котлер постоянно связывает решения конкретных задач с политикой в области цен. Число посредников и их характеристики, варианты каналов распределения и формы управления ими, сравнительные данные о различных видах транспортировки товаров, классификации розничных торговых предприятий по таким признакам, как число услуг, ассортимент, уровень цен и т. п., особенности деятельности различных оптовых торговцев — все это самым непосредственным образом влияет на результативность работы фирмы, поскольку прямо или косвенно отражается на ценах и прибыли. [c.33]

Внимательное изучение рис. 8.18 показывает, что налог на выпуск может иметь двоякий эффект. Во-первых, если налог меньше предельного дохода фирмы, она будет максимизировать свою прибыль за счет выбора объема производства, при котором ее предельные издержки плюс налог равны цене продукции. Объем производства фирмы снижается с qi до q2, и косвенным воздействием налога является смещение кривой краткосрочного предложения вверх (на величину налога). Во-вторых, если налог боль- [c.256]

Система цен действует эффективно потому, что рыночные цены несут информацию как производителям, так и потребителям. Однако иногда рыночные цены не отражают действий производителей либо потребителей. Внешний эффект возникает, когда какая-то деятельность, связанная с потреблением или с производством, имеет косвенное влияние на другие виды такой деятельности, не отражаемое непосредственно рыночными ценами. Как мы объяснили в 9,2, термин внешний эффект используется, поскольку эти влияния (на доходы или издержки) оказываются внешними по отношению к рынку. [c.453]

Большинство людей, однако, поступали на протяжении веков и теперь поступают в полном противоречии с этим постулатом. Они покупают и продают то, во что не вложен человеческий труд, но в чем они прямо или косвенно нуждаются месторождения и водопады, плодородную землю и солнечные пляжи. Земельная собственность — причина не создания этой добавочной прибыли, а ее превращения в форму земельной ренты . И наконец …цена водопада… не входит в цену производства товаров, хотя входит в индивидуальные издержки производства у данного фабриканта, потому что рента возникает здесь из регулируемой независимо от водопада цены производства товаров того же рода, производимых при помощи паровых машин… Водопад, как и земля вообще, как и все силы природы, не имеет никакой стоимости, потому что ( — Ю. Т.) в нем не овеществлено никакого труда, а потому ( — Ю. Т.) он не имеет и цены, которая нормально есть… выраженная в деньгах стоимость (с. 705). [c.12]

Величина косвенных издержек, возникающих при дефиците или избытке продуктов на рынке, выражается в экономической оценке этих продуктов потребителями. При соблюдении указанной выше пропорции ресурсов дизельного топлива и бензина (1,5 1) издержки дефицита равны нулю. Данным условиям отвечает расчет косвенных затрат, связанных с отклонением Т от 195°С, по формуле [c.95]

Первое слагаемое — затраты на 100 тонно-километров, зависящие от интенсивности износа двигателя, определяемого S и Т (содержание, ремонт и амортизация). Второе слагаемое — затраты производителей и потребителей бензина, связанные с изготовлением и использованием топлива, зависящие от A, S, Т. Третье слагаемое — косвенные издержки, порождаемые дефицитом дизельного топлива, либо бензина при отклонении Т от 195″С. [c.97]

Чистая выручка не включает НДС, акциза, скидки, премии, суммы переоценки. Переменные издержки включают прямые затраты (затраты на основные материалы и заработную плату производственных рабочих) и переменные косвенные затраты. Переменные затраты зависят от изменения объемов производства. [c.117]

Текущие издержки производства выступают неотъемлемым элементом при сопоставлении различных вариантов тех или иных экономических решений, давая возможность косвенно соизмерить уровень затрат общественного труда и выбрать оптимальный вариант. [c.278]

Менеджер центра прибыли принимает решения по количеству потребляемых ресурсов и размеру ожидаемой выручки. Критерием оценки деятельности такого центра ответственности служит размер полученной прибыли. Поэтому сегментарный учет должен предоставить информацию о стоимости издержек на входе в центр ответственности, о затратах внутри этого центра, а также о конечных результатах деятельности сегмента на выходе. Прибыль центра ответственности в системе сегментарного учета может рассчитываться по-разному. Иногда в расчетах участвуют лишь прямые затраты, в других случаях включаются также полностью или частично косвенные издержки. [c.16]

Для вычисления дохода подразделения необходимо определить его переменные и постоянные затраты. Некоторые компании распределяют между сегментами косвенные постоянные затраты (управленческие, административные корпоративные издержки). В этом случае их необходимо отделить от прямых постоянных затрат сегментов, так как косвенные постоянные издержки находятся вне сферы ответственности менеджеров и не контролируются ими. Компании, использующие показатели остаточного дохода и экономической добавленной стоимости, должны исключить из расчетов проценты по корпоративной задолженности. Пример расчета дохода бизнес-единицы будет рассмотрен ниже. [c.45]

Сегментарный учет предполагает идентификацию всех издержек предприятия с деятельностью конкретных структурных подразделений и их последующую фиксацию в учетных регистрах. Из теории управленческого учета известно, что переменные издержки, как правило, являются прямыми, а постоянные — косвенными, то есть нуждающимися для целей распределения в применении каких-либо косвенных методов. [c.169]

Центр прибыли — это сегмент, руководитель которого отвечает одновременно как за доходы, так и за затраты своего подразделения. Менеджер центра прибыли принимает решения по количеству потребляемых ресурсов и размеру ожидаемой выручки. Критерием оценки деятельности такого центра ответственности служит размер полученной прибыли. Поэтому управленческий учет должен предоставить информацию о стоимости издержек на входе в центр ответственности, о затратах внутри этого центра, а также о конечных результатах деятельности сегмента на выходе. Прибыль центра ответственности в системе управленческого учета может рассчитываться по-разному. Иногда в расчетах участвуют лишь прямые затраты, в других случаях включаются полностью или частично также косвенные издержки. [c.16]

Прямые расходы на оплату труда включают все расходы по оплате рабочей силы, которые можно прямо и экономично отнести на определенный вид готовых изделий. Издержки на оплату труда за работу, которые нельзя прямо и экономично отнести на определенный вид готовых изделий, называют косвенными расходами на оплату труда. Эти расходы включают оплату труда таких рабочих, как механики, контролеры и другой вспомогательный персонал. Подобно расходам на вспомогательные материалы косвенные расходы на оплату труда относятся к косвенным общепроизводственным расходам. [c.49]

Косвенные расходы. Сюда входят все издержки, которые нельзя отнести к первой и второй группам. Косвенные расходы — это совокупность издержек, связанных с производством, которые нельзя (или экономически нецелесообразно) отнести непосредственно на конкретные виды изделий. В отечественной экономической литературе их также называют накладными расходами. [c.49]

Заработная плата вспомогательных рабочих отражается в составе общепроизводственных расходов, так как по своему содержанию она является косвенными издержками (см. на рис. 3.5 запись 6) ). [c.125]

Сведения о затратах клиники приводятся в табл. 3.6, причем первые три строки содержат информацию об издержках, непосредственно связанных с лечением больного, а последняя, четвертая строка отражает размер совокупных косвенных расходов лечебного учреждения за два анализируемых месяца. [c.132]

Для того чтобы получить непрерывные текущие данные о размерах незавершенного производства, используют балансовый метод учета, который получил наибольшее распространение. Сущность метода состоит в том, что в результате инвентаризации незавершенного производства на начало года оценивается вступительное сальдо по счету 20 Основное производство . Затем в дебет счета 20 относят остальные издержки производства (прямые и косвенные). В результате дебет счета 20 характеризует общую массу издержек предприятия. Готовая продукция учитывается на кредите этого счета, где отражается все то, что поступает на склад предприятия. [c.157]

Косвенные расходы относятся на себестоимость в сумме фактически произведенных затрат, отклонения относятся на издержки производства [c.209]

Косвенные затраты — издержки, которые невозможно или экономически невыгодно прямо относить на носитель затрат. Распределяются между отдельными носителями согласно выбранной предприятием методике, описываемой в учетной политике. [c.486]

A. Постоянные и косвенные издержки [c.196]

Полагаясь в оценке деятельности подразделений на отчеты о прибыли, доведенные до операционной (или даже чистой) прибыли, необходимо соблюдать осторожность, так как использование произвольных методов распределения централизованных корпоративных издержек может привести к искажению операционной прибыли как показателя деятельности данного центра. По этой причине отчеты о прибыли могут иметь несколько отличную от стандартной форму, следующую так называемому контрибуционному подходу, подчеркивающему вклад каждого подразделения в чистую прибыль всей компании и покрытие совокупных операционных издержек. Суть метода в том, что операционные издержки, относимые на подразделение (центр прибыли), состоят из прямых (которые могут быть точно отнесены на данное подразделение) и косвенных (которые не могут быть непосредственно увязаны с подразделением). В результате в отчет о прибыли подразделения может быть введен новый промежуточный показатель (на котором может заканчиваться отчетность подразделения) — так называемый остаточный доход подразделения, как разница между прибылью от реализации и его прямыми операционными издержками. Этот показатель дает более надежную, более увязанную с объектом учета информацию, чем операционная прибыль подразделения. Для компании, состоящей из двух отделений, совмещенный отчет о прибыли может выглядеть приблизительно как в табл. 11.4. [c.311]

Если РА используется для оценки менеджеров отделений, то следует использовать контролируемую прибыль (начиная с остаточного дохода до косвенных издержек и исключая из него любые издержки и поступления, не контролируемые данным менеджером). [c.315]

О каком калькулировании может сейчас идти речь на подавляющем большинстве малых (и не только малых) предприятий, где все производственные затраты или затраты обращения за отчетный период собираются на дебете счета 20 Основное производство или 44 Издержки обращения И это, на наш взгляд, не недостаток ведения бухгалтерского учета — сегодняшний котловой учет, если только малое предприятие не занимается различными видами деятельности, облагаемыми налогом на прибыль по разным ставкам. Это особенность начального этапа становления рыночных отношений. Как только заработают реальные рыночные механизмы, на рынке возникнет реальная конкуренция, руководителям предприятий обязательно понадобится информация о себестоимости и видов продукции, и видов деятельности, возникнет возможность и необходимость разделения затрат на прямые и косвенные, подсчета рентабельности и тому подобных управленческих операций. Значит, нужно будет думать (уже сейчас приходится), как калькулировать, что можно делать, а что нельзя, как распределять накладные расходы. Право решения этих вопросов необходимо предоставить предприятиям, может быть, не сразу, постепенно, поэтапно, но тенденция в этом направлении прослеживается уже сегодня. [c.505]

Нормативные издержки — это их планируемый уровень. Современные варианты систем для прямых затрат предусматривают стандарты (нормативы), а для косвенных — сметы (бюджеты). Расширение возможностей рассматриваемой системы оценки затрат позволяет пересчитывать ожидаемые нормативные затраты на фактическое использование производственных мощностей. К тому же косвенные затраты подразделяют на постоянную и переменную части, что позволяет пересчитывать косвенные затраты на фактический объем производства. [c.139]

Постоянные косвенные издержки [c.223]

Вторая концепция — косвенные издержки. Условия труд вспомогательных рабочих, работа по обслуживанию и ремонту оборудования, вторичное сырье, поставки должны быть оценены как живой труд использование методов гибкого планирования, когда изменяются цели или пересматривается основа расчета накладных расходов применение стимулирующих контрольных планов сокращения накладных расходов, разработанных для всех производственных и непроизводственных отделов регулирование материально-технического обслуживания на основе пересмотра нормативов времени вследствие повышения квалификации, приобретения трудовых навыков и т. п. расчет регулирующих коэффициентов, позволяющих наладить процедуры контроля за издержками. [c.364]

Другие коэффициенты переменные издержки к объему реализации прибыль по продукту к его стоимости постоянные издержки к переменным запланированная реализация продукции к фактической запланированная (нормативная) себестоимость продукта к фактической и т. д. Однако эти коэффициенты показывают, какими являются косвенные расходы, но не какими они должны быть [c.365]

ИЗДЕРЖКИ КОСВЕННЫЕ (indire t osts) — затраты предприятия, которые не включаются непосредственно в себестоимость продукции. [c.84]

Банкротство компании происходит, когда она оказывается не в состоянии выполнить требования своих кредиторов по причитающимся им платежам. В этом случае происходят переход права собственности и формальная реорганизация структуры капитала компании. Издержки, связанные с трансфертом права собственности, могут быть прямыми и косвенными. Прямые издержки включают юридические, бухгалтерские и другие организационные издержки. Косвенные издержки включают издержки нарушения устоявшихся связей между компанией и ее поставщиками и потребителями ее продукции, которое происходит в результате перехода права собственности на компанию. Косвенные издержки вообще незначимы, так как если потребители и поставщики являются рациональными операторами рынка, то они не будут делать резких движений и нарушать устоявшиеся связи. Что же касается прямых издержек банкротства, то в наилучших интересах всех участников этой процедуры минимизировать их. Почему они будут к этому стремиться По Хаугену и Сенбету, существует несколько причин этого, но главная заключается в том, что издержки формальной реорганизации (ликвидации) всегда выше издержек неформальной реорганизации (успешной процедуры банкротства, которая реструктуризирует проблемную компанию). Поэтому большинство участников процедуры банкротства стремятся по возможности максимально быстро и с минимальными издержками провести [c.53]

Статья расхода может представлять собой сочетание издержек при полном использовании производственной мощности и переменных издержек, т. е. полупеременные издержки, что и показано на левой диаграмме рис. 7.1. Примерами издержек, включающих в себя одновременно соответствующие полному использованию производственной мощности и переменные составляющие, являются расходы на техническое обслуживание, коммунальные услуги, на оплату косвенного труда. [c.179]

economy-ru.info

Косвенные расходы — что к ним относится? Бухгалтерия предприятия

Расходы организации представляют собой уменьшение экономической выгоды вследствие выбытия активов. В качестве последних могут выступать денежные средства или иное имущество. Расходы организации — это также возникновение обязательств, которое приводит к уменьшению капитала предприятия (кроме сокращения вкладов по решению учредителей).

Классификация

В зависимости от реализационных (производственных) объемов выделяют переменные и постоянные расходы. Первые изменяются пропорционально количеству изготавливаемой продукции, предоставляемых услуг, выполняемых работ. Постоянные расходы существуют вне зависимости от объемов производства. В эту категорию входят некоторые налоги, оплата охраны, амортизация, арендные платежи, зарплата руководящего аппарата и так далее. Затраты могут быть накладными или косвенными. Данная классификация проводится по связи расходов с технологическим процессом. В зависимости от уровня агрегирования затраты могут быть одноэлементными либо комплексными. Также существуют прямые и косвенные расходы производства.

НК РФ

В ст. 271-273 гл. 25 для субъектов, выплачивающих налог на прибыль, предусматривается два варианта определения доходов и затрат:

- Метод начисления. Он считается универсальным и может использоваться во всех случаях.

- Кассовый метод. Этот вариант в некоторых случаях удобен, но имеет свои ограничения.

По ст. 318, п. 1 НК, плательщики, использующие метод начисления, обязаны разделить расходы на косвенные и прямые. Это обусловлено различными условиями признания их в налоговой отчетности. Рассмотрим далее подробнее, что собой представляют косвенные расходы, что к ним относится.

Общая характеристика

Прямые затраты относятся к расходам текущего налогового (отчетного) периода по мере реализации товара/работы/услуг. Они включены в стоимость продукции по ст. 319 НК. Иным способом определяются косвенные расходы. Что к ним относится? Они представляют собой комплекс издержек, касающихся технологического процесса, которые экономически нецелесообразно либо нельзя отнести непосредственно на определенные виды изделий. Распределение косвенных расходов осуществляется в полном объеме в том же налоговом периоде, в котором они возникли. Это означает, что если даже реализации не было, эти издержки снижают налогооблагаемую прибыль за данный временной промежуток.

Косвенные расходы: что к ним относится?

Эти затраты разделены на две основные категории:

- Общехозяйственные. Они не связаны непосредственно с технологическим циклом предприятия. Учет косвенных расходов в этом случае осуществляется по сч. 26. Такие затраты касаются руководства технологическим процессом.

- Общепроизводственные. К ним относят общецеховые затраты на обслуживание, организацию и руководство технологическим процессом. Проводки по бухучету осуществляются на сч. 25.

Каждая из этих категорий, в свою очередь, имеет классификацию.

Затраты на эксплуатацию и содержание оборудования

Они представляют собой косвенные расходы. Что к ним относится? В эту категорию входят издержки на:

- Амортизацию оборудования и транспорта.

- Текущий ремонт и уход за машинами.

- Энергию для оборудования.

- Заработную плату и начисления на социальные нужды сотрудников, обслуживающих машины.

- Перемещение материалов, готовой продукции, полуфабрикатов внутри предприятия.

- Услуги вспомогательных цехов по обслуживанию рабочих мест и машин.

- Прочие операции, касающиеся оборудования.

Общецеховые издержки

Эти косвенные расходы касаются управления технологическим процессом. В них входят издержки, связанные с:

- Подготовкой и организацией производственных операций.

- Содержанием руководящего аппарата технологических подразделений.

- Амортизацией сооружений, зданий, производственного инвентаря.

- Обеспечением нормальных рабочих условий.

- Содержанием и ремонтом сооружений, инвентаря, зданий.

- Подготовкой и профориентацией кадров.

Общехозяйственные затраты

В эту категорию включены:

- Административно-управленческие расходы.

- Затраты на рабочую силу. Речь ведется, в частности, о наборе, отборе, подготовке руководителей, обучении, переподготовке на повышение квалификации.

- Расходы на технологическое управление.

- Оплата услуг, полученных от внешних организаций.

- Расходы на производственное руководство.

- Содержание зданий, инвентаря, сооружений.

- Расходы на управление снабженческо-заготовительной, финансово-сбытовой деятельностью.

- Обязательные налоги, сборы, отчисления и платежи по предусмотренному в законодательстве порядку.

Специфической чертой общехозяйственных затрат выступает то, что в рамках масштабной базы они неизменны. Их можно откорректировать руководящими решениями. Изменить степень их покрытия можно объемом реализации.

Масштабная база

Под ней в управленческом анализе следует понимать конкретный интервал реализационного/производственного объема, в пределах которого расходы имеют четко выраженное поведение. К примеру, у предприятия в распоряжении находится станочный парк в объеме 10 единиц. Ежегодно выпускается 1 млн изделий в год. Амортизация по основным средствам составляет 500 тыс. р. Руководство приняло решение об удвоении объема производства. Для этого в эксплуатацию было введено дополнительно 10 станков. Масштабная база до этого момента была 0-1 млн изделий. После увеличения станочного парка она стала 1-2 млн.

Накладные и основные затраты

Данная классификация проводится по назначению издержек. Накладными именуют расходы, касающиеся управления предприятием. Основными затратами называют ресурсы всех видов. Это, в частности:

- Предметы труда в форме основных материалов, сырья, приобретенных полуфабрикатов.

- Амортизация основных фондов производства.

- Зарплата рабочих, занятых в технологическом (основном) процессе.

Возникновение этих издержек связано с выпуском изделий. Эти расходы на любом предприятии формируют значимую часть затрат. Накладные издержки возникают при реализации руководящих функций. По своему назначению, роли и характеру они существенно отличаются от производственных задач. Такие затраты обычно касаются организации деятельности предприятия. В проводки по бухучету они включаются по методу переноса издержек на носитель.

Порядок разделения затрат

Определение того, какие расходы косвенные, а какие прямые, осуществляется в зависимости от специфики деятельности предприятия. Фирма, в частности, может:

- Выпускать продукцию, выполнять работы.

- Оказывать услуги.

- Осуществлять продажу продукции.

Для торговых предприятий распределение косвенных расходов и прямых издержек осуществляется вне зависимости от способа определения налога на прибыль. Как выше было сказано, это может быть метод начисления или кассовый вариант расчета. К прямым издержкам относят:

- Затраты на доставку продукции до склада потребителя, если они не включены в цену товара.

- Стоимость приобретения изделий, которые реализованы в налоговом периоде.

Прямые издержки включаются в расчет по ходу продажи продукции. Все прочие расходы, за исключением внереализационных, относят к косвенным. Эти затраты снижают доход от реализации в текущем месяце. Прямые издержки списываются по мере продажи покупных изделий, в себестоимость которых они включены. Косвенные расходы принимаются во внимание при начислении налога на прибыль.

Предприятия, занимающиеся выпуском товара

Для производственных компаний перечень прямых расходов установлен в ст. 318, п. 1 НК. В эту категорию включены издержки на:

- Приобретение материалов и сырья, применяемых в выпуске продукции или выполнении работ, комплектующих, используемых при монтаже, полуфабрикатов, подвергающихся дополнительной обработке.

- Зарплату сотрудников, занятых в технологическом процессе, начисление взносов на обязательное (медицинское и социальное) страхование и от профзаболеваний и несчастных случаев.

- Амортизация по основным средствам, задействованных в выпуске товара.

Все прочие расходы, кроме внереализационных, относятся к косвенным.

Предприятия, оказывающие услуги

Для таких компаний разделение на прямые и косвенные издержки можно осуществлять так же, как и для производств. Однако в правилах признания затрат теми либо другими есть существенное различие. Под услугой следует понимать деятельность, результат которой не имеет материального выражения. Она реализуется и потребляется в ходе осуществления. В этой связи, компании, оказывающие услуги, не обязаны проводить распределение прямых затрат между расходами текущего периода и ценой услуг, которые не были приняты заказчиками по его окончании. Об этом сказано в Письме Минфина от 15 июня 2011 года. Все расходы (и косвенные, и прямые) такие предприятия могут признавать в текущем периоде. Данный порядок необходимо закрепить в финансовой политике компании.

Отсутствие прибыли

Если за отчетный период не было получено доходов, то предприятие может признать исключительно косвенные расходы. Прямые затраты, включенные в остатки нереализованной продукции, использовать в расчетах на прибыль нельзя. Если компания ничего не продала, то, соответственно, у нее нет прямых издержек. Что касается косвенных расходов, то к полученной выручке они не привязаны и не могут учитываться в текущем периоде. Вместе с этим, если конкретная затрата не приносит прямого дохода, это не означает, что она необоснована. Достаточно того, чтобы она была необходима для осуществления деятельности, итогом которой станет полученная прибыль. Косвенные расходы, таким образом, можно учитывать в уменьшение базы налогообложения и тогда, когда выручка еще не поступила. Имеется в виду доход в текущем периоде.

1С: косвенные расходы

Методы определения затрат в налоговой документации описываются в соответствующем регистре. Пользователю необходимо самостоятельно указать перечень прямых издержек. Все, что не будет указано в этом регистре, программа интерпретирует в качестве косвенных расходов. Прямые затраты предприятие утверждает в своей финансовой политике. Регистрировать перечень, таким образом, целесообразно через соответствующую вкладку. Для этого следует перейти в «Налог на прибыль». Затем нужно нажать на «Указать список (перечень) прямых затрат». Если в регистре сведений не содержится записей, программа предложит их внести автоматически. Каждый пункт в нем представлен в качестве условия для признания издержки прямой. Фактическое разделение затрат в налоговой отчетности осуществляется по окончании месяца регламентным документом, закрывающим счета бухучета (26, 25, 23, 20).

Этапы признания затрат в программе

Рассмотрим, как будет «рассуждать» документ, закрывающий счета бухучета, чтобы разделить расходы на косвенные либо прямые. Упрощенно можно выделить следующие этапы:

- Для текущего периода (к примеру, март 2012-го) для предприятия в регистре «Журнал проводок» документ ведет поиск всех записей определенного типа.

- Среди найденных пунктов для последующего анализа отбираются те, дата которых не ранее, чем в шаблоне регистра «Методы определения косвенных и прямых затрат в НУ (налоговом учете)».

- Если в шаблоне не указан реквизит «Подразделение», то рассматриваются записи, указанные в любом подразделении.

- Если не заполнена «Статья затрат», это не означает, что будут рассматриваться любые такие статьи. Во внимание принимаются только те, у которых в строке «Вид расхода» стоит значение «Прочие издержки».

Если запись в финансовой отчетности будет удовлетворять указанным выше условиям, то сумма будет отнесена к прямым затратам. Если в бухучете будет обнаружен расход, для которого нет подходящего шаблона в регистре, то в НУ он будет признан как косвенный. Его программа спишет в дебет соответствующего субсч. сч. 90.08.

Важный момент

Следует понимать, что до даты закрытия месяца затраты предприятия на выпуск продукции не разделяются. Согласно настройкам плана счетов, их, как издержки, отражают в момент фиксирования хозяйственной операции в бухгалтерском и налоговом учетах. Кроме этого, есть еще один важный момент. Следует понимать, при каких именно настройках появляются те либо другие проводки в НУ и БУ. Состояние флажка «по методу директ-костинг» будет оказывать влияние на составление проводок исключительно в бухгалтерском учете при закрытии месяца. Эта позиция никаким образом не касается НУ. В налоговом учете затраты на себестоимость либо управленческие расходы списываются в зависимости от их характера. Прямые издержки переводятся в конце месяца на дебет сч. 90.02.1, фиксирующий выручку по деятельности с основной системой обложения. Косвенные расходы при этом прямо относят на дебет сч. 90.08.1.

Заключение

Точный список прямых затрат, касающихся реализации и производства, предприятие устанавливает самостоятельно. Этот перечень следует включить в финансовую политику компании. Распределение расходов при этом осуществляется с учетом специфики отрасли и технологического процесса. Формирование перечня затрат должно иметь экономическое обоснование. Косвенными расходами можно признать только те, которые нельзя отнести по объективным причинам к прямым издержкам. К примеру, затраты на материалы и сырье включаются в себестоимость изделий. Такие затраты всегда прямые и не могут быть косвенными.

fb.ru

Прямые и косвенные издержки — Энциклопедия по экономике

Прямые и косвенные издержки. Если бы во всех случаях можно было уловить непосредственную прямую связь производственных расходов с отдельными видами изготовляемой или обрабатываемой продукции (объектами производства), то включение всех производимых расходов в себестоимость соответствующих [c.214]Прямые и косвенные издержки [c.214]

Под общественной ценой понимаются все прямые и косвенные издержки, связанные с разработкой, внедрением и функционированием конкурентного электроэнергетического рынка. [c.176]

Производственные издержки принято подразделять на два основных типа прямые и косвенные издержки. [c.56]

Затраты на строительство включают прямые и косвенные издержки. Прямые издержки — это стоимость трудовых и материальных ресурсов. Косвенные возникают в ходе строительства, но их нельзя непосредственно выявить в самом сооружении и они не включаются в стоимость строительно-монтажных работ. В процессе оценки косвенные издержки могут определяться коэффициентом к прямым затратам. Примеры прямых и косвенных затрат приведены в табл. 6.4. [c.174]

Проблемы с налогами, прямыми и косвенными издержками банкротства, асимметрично распределенной информацией на фондовом рынке — это все цветочки. Оказывается, существует намного более существенная проблема с теоремой ММ, которая заключается в том, что менеджеры корпорации могут не всегда действовать в наилучших интересах собственников бизнеса. У любого менеджера компании есть масса причин, чтобы принимать такие финансовые и инвестиционные решения, которые бы максимизировали прежде всего его собственное благосостояние, а не благосостояние собственников компании. Подобное поведение менеджеров нарушает шестое предположение ММ, которое гласит, что внутри корпорации отсутствуют агентские издержки. Поиск последствий этого нарушения разумно начать с четкого и полного определения агентских издержек и их влияния на стоимость корпорации в рыночной экономике. [c.82]

Использование сдельной оплаты часто приводит к возникновению напряженной ситуации в организации, поскольку рабочие-сдельщики оказывают сильное давление на бригадиров и мастеров, занятых приемкой произведенной продукции. Поэтому сдельная система является дорогой, так как содержит дополнительные прямые и косвенные издержки. [c.111]

При определении стоимости нового строительства в расчёт принимался прямые и косвенные издержки, а также предпринимательская при-ыль (прибыль застройщика). [c.153]

Фиксация методов исчисления составляющих показателя (показателей). В частности, при оценке прибыли могут быть использованы различные схемы отнесения затрат на прямые и косвенные издержки. [c.92]

Для того чтобы получить непрерывные текущие данные о размерах незавершенного производства, используют балансовый метод учета, который получил наибольшее распространение. Сущность метода состоит в том, что в результате инвентаризации незавершенного производства на начало года оценивается вступительное сальдо по счету 20 Основное производство . Затем в дебет счета 20 относят остальные издержки производства (прямые и косвенные). В результате дебет счета 20 характеризует общую массу издержек предприятия. Готовая продукция учитывается на кредите этого счета, где отражается все то, что поступает на склад предприятия. [c.157]

О каком калькулировании может сейчас идти речь на подавляющем большинстве малых (и не только малых) предприятий, где все производственные затраты или затраты обращения за отчетный период собираются на дебете счета 20 Основное производство или 44 Издержки обращения И это, на наш взгляд, не недостаток ведения бухгалтерского учета — сегодняшний котловой учет, если только малое предприятие не занимается различными видами деятельности, облагаемыми налогом на прибыль по разным ставкам. Это особенность начального этапа становления рыночных отношений. Как только заработают реальные рыночные механизмы, на рынке возникнет реальная конкуренция, руководителям предприятий обязательно понадобится информация о себестоимости и видов продукции, и видов деятельности, возникнет возможность и необходимость разделения затрат на прямые и косвенные, подсчета рентабельности и тому подобных управленческих операций. Значит, нужно будет думать (уже сейчас приходится), как калькулировать, что можно делать, а что нельзя, как распределять накладные расходы. Право решения этих вопросов необходимо предоставить предприятиям, может быть, не сразу, постепенно, поэтапно, но тенденция в этом направлении прослеживается уже сегодня. [c.505]

Регистром бухгалтерского учета затрат на производство является журнал-ордер, содержащий три таблицы Издержки производства , где отражаются прямые и косвенные расходы, а также внутрипроизводственные обороты по всем счетам производственных затрат Расчет затрат на производство по экономическим элементам Расчет себестоимости товарной продукции , которая, по существу, является ведомостью сводного учета затрат на производство и источником для составления отчета о себестоимости продукции (в ней раскрывается постатейное содержание затрат на готовую продукцию по калькуляционным объектам и затраты по незавершенному производству на начало и конец месяца). [c.249]

Л. Пачоли принадлежит первая классификация издержек обращения по трем существенным признакам, связанным с отношением к предприятию, товару и хозяйственному процессу. В соответствии с выделенными признаками все издержки обращения делились Пачоли на торговые и домашние, прямые и косвенные, обыкновенные и чрезвычайные. Особенно важно деление издержек обращения на прямые и косвенные. Первые Пачоли относил прямо на счета товаров, т.е. капитализировал их, вторые — на специальный счет торговых расходов. [c.147]

В результате преобразований форм налогообложения в 90-е гг. оно значительно упрощено и состоит из небольшого количества налогов, что исключает необходимость подразделения налогов в бюджете на прямые и косвенные, хотя по традиции в научной и учебной литературе используется эта классификация. Простота налогообложения позволяет обеспечивать казну доходами с минимальными издержками, она же делает ее понятной налогоплательщику и развивает чувство ответственности, заставляя отказываться от соблазна уклонения от уплаты налога. Разделение единого бюджета на соответствующие уровни (федеральный, региональный, местный) в современных условиях привело к тому, что налоги стали разделять по уровням федеральные, региональные и местные налоги. [c.181]

До сих пор мы обсуждали прямые (т. е. судебные и административные) издержки банкротства. Но существуют и косвенные издержки, которые практически невозможно оценить. И все же мы приведем реальные доказательства их значимости. [c.474]

Анализ рынка показывает, что в ближних окрестностях можно купить такой же по размерам участок земли за 90 000, прямые издержки на строительство типового дома составят 100 000, а прибыль предпринимателя и косвенные издержки — 80 000. Итого, общая стоимость составит 270 000, из которых земля составляет одну треть. [c.403]

Включение общих косвенных затрат может ослабить усилия по контролю за реальными издержками. Оперативное управление наиболее эффективно справляется с прямыми и косвенными затратами, а необходимость распределять, к тому же произвольно, общие косвенные расходы может привести только к потере времени, вместо того чтобы лучше следить за распределяемыми затратами. [c.835]

Необходимо описать основные издержки компании с разбивкой на постоянные и переменные, прямые и косвенные. Рассмотреть основные статьи затрат, формирующих [c.182]

Издержки добычи складывались из следующих расходов заработная плата рабочих и ИТР 4,05 долл., взрывные работы, буровая сталь и трубы 0,79 долл., другие прямые расходы 1,38 долл. и косвенные издержки 1,34 долл. [c.74]

Обширный арсенал протекционистских мер защитного характера можно подразделить на две группы тарифные и нетарифные барьеры. Тарифные барьеры предполагают использование сложной системы таможенных пошлин, затрудняющих ввоз или вывоз из страны определенных видов продукции. Они относятся к традиционным мерам, но их эффективность ограничена ускорением научно-технического прогресса, деятельностью международных монополий, колебаниями валютных курсов и т.д., позволяющих существенно снижать издержки производства, занижать цены, а также предлагать принципиально новые, еще не освоенные, образцы продукции. Нетарифные барьеры складываются из прямых и косвенных ограничений и отличаются большим разнообразием, жесткостью, охватывая практически все сферы международных экономических отношений. Поэтому они считаются наиболее действенными в современной системе протекционистских мер. [c.229]

Другим аспектом применения методов и форм калькулирования себестоимости производимой продукции является полнота включения всех издержек отчетного периода в калькуляцию. Как показано на рис. 2.2, полная себестоимость продукции отражает все виды затрат организации, связанных с ее производством и реализацией. При этом используются позаказный или попроцессный методы калькулирования себестоимости, предусматривающие подразделение затрат на прямые и косвенные. Подсчет полной себестоимости продукции производится путем последовательного учета и накопления данных о фактически произведенных издержках. [c.32]

В целом все расходы предприятия по реализации можно разделить (как и все виды производственных затрат) на две группы — прямые и косвенные (накладные). Прямыми расходами сбыта являются те виды издержек, которые можно определить и отнести к каждому изделию, виду услуг, заказчику или торговому посреднику. Эти издержки обычно прямо пропорционально связаны с объемом реализации. Косвенные, или накладные, расходы осуществляются для разных [c.261]

Себестоимость товара включает расходы на его разработку, выраженные в денежной форме текущие затраты на производство и реализацию продукции, включают стоимость потребленных средств производства, средства на оплату труда, прямые и косвенные общезаводские расходы и издержки на реализацию. [c.292]

Не исключено, что полезным окажется рассмотрение проблемы контролируемости прямых и косвенных издержек. Прямыми называются затраты, непосредственно связанные с определенной деятельностью. Не имеет смысла спорить с тем, что все контролируемые издержки прямые, поскольку они по определению обусловлены соответствующим механизмом затрат. [c.120]

Куда более важный аспект, влияющий на анализ прибыльности, — вопрос, что именно распределять — полные издержки или только прямые и косвенные. Фирма из нашего примера обошла этот вопрос стороной, выбрав только те затраты, которые относятся к маркетинговой деятельности. Однако при проведении реального анализа нам все-таки придется сделать выбор. Следует различать три типа затрат. [c.704]

В отличие от административного контроля над ценами и в особенности от установления фиксированных цен экономические инструменты ценовой политики не нарушают, а дополняют действие рыночного механизма путем воздействия на соотношение спроса и предложения. К прямым экономическим регуляторам относятся субсидии и дотации, кредитные и налоговые льготы, надбавки к ценам. Они регулируют цены, воздействуя на индивидуальные издержки и прибыли, объем производства, инвестиций и сбыта. Косвенными инструментами ценовой политики служат прямые и косвенные налоги, ставка процента и условия предоставления кредита, объем эмитируемой денежной массы, валютный курс и другие регуляторы, влияющие на сово- [c.471]

Издержки, связанные с усилением государственного контроля (мониторинга), могут быть прямыми и косвенными. Прямые издержки (расходы) могут обусловливаться необходимостью более жесткого соблюдения требований лицензионных соглашений, технологической дисциплины, экологических нормативов и проч., а соответственно — необходимостью применения дополнительного или более дорогостоящего оборудования и повышения квалификации персонала. Косвенные издержки (вычеты из дохода) могут выражаться в некотором сокращении прибыли в результате перераспределения рентного дохода и увеличения доли государства в присвоении ренты. Такого рода издержки более вероятны в случае разработки высокорентабельных месторождений, отдача от которой для государства при простой налоговой системе может быть не вполне адекватной. [c.151]

Классификация расходов. Все ваши расходы разделяются на две основные группы — прямые и косвенные. Прямыми расходами являются расходы, которые вы можете проследить и отнести к продукту, клиенту или торговому агенту. Комиссионные издержки по монтажу, издержки по доставке по почте — примеры таких расходов. Косвенные расходы делаются для разных целей, и их обычно трудно привязать непосредственно к определенному [c.532]

По способу исчисления на единицу продукции денежные издержки предприятий разделяют на прямые и косвенные. [c.58]

При методе учета затрат по полной себестоимости, в себестоимость продукции включаются все издержки предприятия, независимо от их деления на постоянные и переменные, прямые и косвенные. Затраты, которые невозможно непосредственно отнести на продукцию, распределяют сначала по центрам ответственности, где они возникли, а затем переносят на себестоимость продукции пропорционально выбранной базе. Чаще всего в качестве базы распределения выступает заработная плата производственных рабочих, производственная себестоимость и др. [c.135]

Как уже отмечалось, в сельскохозяйственном производстве все издержки делятся на основные и накладные (расходы на обслуживание производства и управление). По способу включения в себестоимость продукции, как и в промышленных предприятиях, различают прямые и косвенные расходы. Учет прямых расходов ведется в разрезе основных отраслей сельского хозяйства (растениеводства, животноводства и т. п.) и будет рассмотрен в соответствующих параграфах. [c.319]

Отнесение всех прочих затрат к прямым или косвенным влияет на правильное составление бюджета. При этом возникает ряд вопросов следует ли относить к прямым издержкам расходы на оплату времени, потраченного на обучение самих проектировщиков или обучение ими другого персонала, участвующего в проектировании Как быть с пересмотром соглашений о требованиях или участием членов технической ревизионной комиссии по проектам, не закрепленным за тем или иным членом комиссии Кем должно оплачиваться время, затраченное на помощь пользователям Целесообразно организовать учет прямых и косвенных издержек с нарастающим итогом или просто частично относить их к накладным расходам, но и в том и другом случае делать это надо [c.225]

Сутимировать прямые и косвенные издержки для выбранных про должительностей. [c.204]

Отчеты о человеческих ресурсах имеют дело со способом, которым затраты компании связаны с управлением человеческими ресурсами. Они сосредотачиваются на возможных способах описать знание компании на основе принципов, скопированных с традиционных способов предоставления финансовой отчетности. Таким образом, пролит свет на вопросы о прямых и косвенных издержках отсутствия приведены в соответствие затраты на вербовку затронута важность вопросов относительно прямых и косвенных затрат в связи с дисквалификацией человеческого ресурса и т.д. Область человеческих ресурсов имеет финансовые последствия из-за платы, полученной каждым работником и из-за взаимодействия между работниками компании. Индивид становится пассивным при отсутствии инфраструктуры, созданной вокруг. Этот тип финансового анализа — passe таким же образом как традиционные финансовые отчеты отправная точка — финансовые трансакции бухгалтерий. [c.161]

Одним из основных критериев выбора среди альтернативных IK точников дополнительного капитала будут издержки, связанны с получением и обслуживанием этих фондов. В главе 8 мы подроби рассмотрели прямые и косвенные издержки, которые несет комш ния, использующая займы, привилегированные или обыкновенны акции. [c.356]

Если члены группы испытывают недостаток технических или управленческих навыков, то такие навыки можно развить в ходе проекта, или следует предпринять шаги по соответствующему «перекадрированию» проекта. Прямые и косвенные издержки на обучение в общем оплачиваются исполняющей организацией. [c.107]

Издержки также делятся на прямые и косвенные. Первые охватывают всю сумму средств, которые могут быть прямо израсходованы на определенную продукцию, идет ли речь о постоянных затратах или о расходах переменных. Вторые, т.е. косвенные издержки, ка— саются нескольких категорий затрат, разнесенных по различным объектам анализа. [c.129]