4. Издержки производства

4.1. Сущность и виды издержек производства

Понимание экономистами издержек основывается на факте редкости ресурсов и возможности их альтернативного использования. Поэтому выбор определенных ресурсов для производства какого-то товара означает невозможность производства какого-то альтернативного товара. Издержки в экономике непосредственно связаны с отказом от возможности производства альтернативных товаров и услуг. Сталь, использованная для производства вооружений, окажется потерянной для изготовления автомобилей или строительства жилых зданий. И если рабочий на конвейере способен производить как автомобили, так и стиральные машины, то издержки, понесенные обществом при использовании этого рабочего на автомобильном заводе, будут равны тому вкладу, который он смог бы в противном случае внести в производство стиральных машин. Издержки, которые вы понесете при чтении данной главы, зависят от альтернативных вариантов использования вашего времени, от которых вам придется соответственно отказаться.

Рассмотрим издержки с позиций отдельной фирмы. Экономические издержки – это те выплаты, которые фирма обязана сделать, или те доходы, которые фирма обязана обеспечить поставщику ресурсов для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах. Эти выплаты могут быть либо внешними, либо внутренними. Денежные выплаты– то есть денежные расходы, которые фирма несет “из своего кармана” в пользу “аутсайдеров”, поставляющих трудовые услуги, сырье, топливо, транспортные услуги, энергию и т.д., называются внешними издержками. Иными словами,внешние издержкипредставляют собой плату за ресурсы поставщикам, не принадлежащим к числу владельцев данной фирмы. Однако, кроме того, фирма может использовать определенные ресурсы, принадлежащие ей самой. Независимо от того, является ли ресурс собственностью предприятия или получен им внаем, определенный способ использования этого ресурса связан с некоторыми издержками. Издержки на собственный и самостоятельно используемый ресурс представляют собой неоплачиваемые, или внутренние, издержки. С точки зрения фирмы, эти внутренние издержки равны денежным платежам, которые могли бы быть получены за самостоятельно используемый ресурс при наилучшем – из возможных способов – его применении.

К бухгалтерским издержкам относятся только внешние издержки.

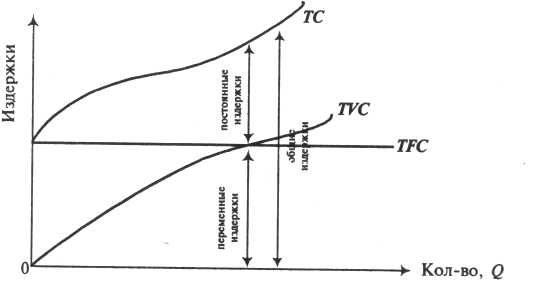

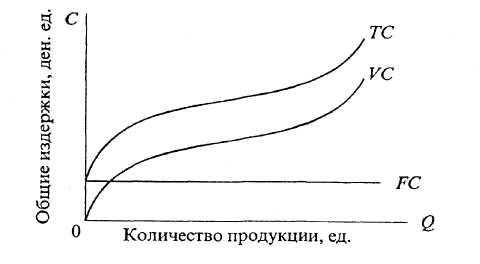

В краткосрочном периоде общие издержки (ТС – Total Costs) подразделяются на общие постоянные (TFC – Total Fixed Costs) и общие переменные (TVC – Total Variable Costs) издержки (рис. 4.1).

TC = TFC + TVC

Рис. 4.1. Общие издержки как сумма постоянных и переменных издержек

Общие переменные издержки ТVC – это издержки, зависящие от объема выпуска продукции. К ним относятся затраты на материалы, топливо, заработную плату производственным рабочим и др.

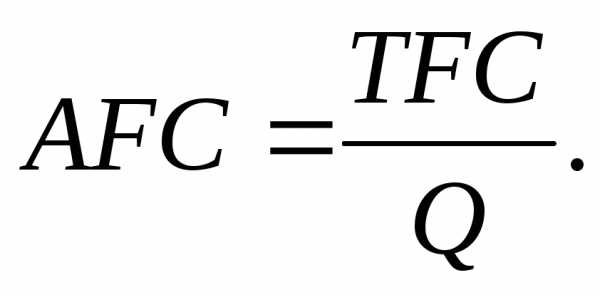

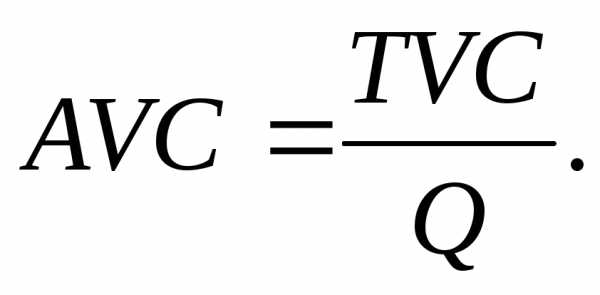

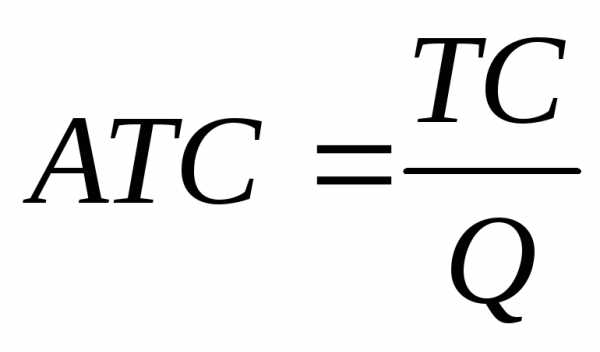

Средние издержки– это издержки на единицу продукции.

Рассчитываются три вида средних издержек.

Средние постоянные издержки (AFC – Average Fixed Costs), которые определяются делением общих постоянных издержек TFC на количество произведенной продукции (Q):

Средние переменные издержки (AVC – Average Variable Costs), исчисляемые делением общих переменных издержек TVC на количество продукции:

Средние общие издержки (АТС – Average Total Costs), рассчитываются путем деления общих издержек ТС на количество произведенной продукции или как сумма средних постоянных AFC и средних переменных AVC издержек:

илиATC = AFC + AVC.

илиATC = AFC + AVC.

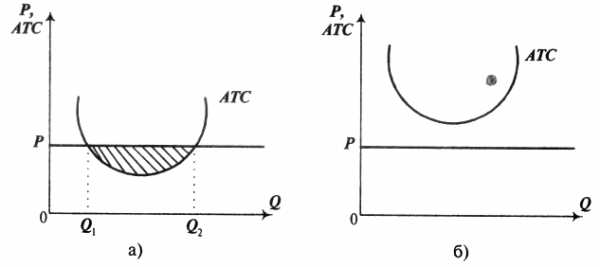

Средние издержки используются для решения вопроса о том, производить ли продукцию вообще. Например, если цена, представляющая средний доход на единицу выпускаемой продукции, меньше средних переменных издержек (Р < AVC), то фирма приостанавливает работу. Если цена меньше средних общих издержек (Р < АТС), то фирма получает отрицательную экономическую прибыль, но это не означает прекращения производства.

На рис. 4.2,а средние общие издержки АТС ниже рыночной цены, поэтому производство будет прибыльным в границах выпуска от Q1 до Q2; б – средние издержки превышают цену товара, поэтому его производство убыточно.

Рис. 4.2. Средние общие издержки: а) меньше цены за единицу продукции; б) больше цены за единицу продукции

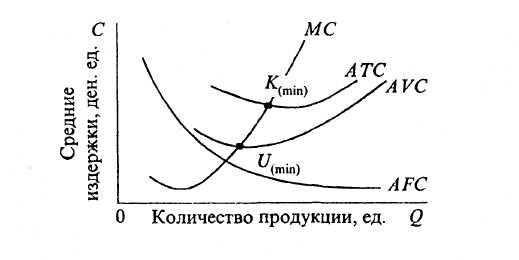

Для того чтобы понять, является ли выгодным производство дополнительной единицы продукции, необходимо сравнить между собой последующее за этим изменение дохода с предельными издержками производства.

Предельные издержки (МС – Marginal Costs) – это издержки, связанные с производством дополнительной единицы продукции Q. Можно сказать, что предельные издержки представляют собой прирост общих издержек ТС, на который должна пойти фирма ради производства еще одной единицы продукции:

Предельные издержки – это всегда изменение общих переменных издержек (TVC), в то время как постоянные издержки (TFC) остаются неизменными. Они имеют стратегическое значение для фирмы, ибо показывают издержки, которые фирме придется понести в случае производства дополнительной единицы продукции, и одновременно издержки, которые могут быть «сэкономлены» в случае сокращения объема производства на эту единицу продукции. Таким образом, предельные издержки позволяют определить, является ли выгодным производство каждой дополнительной единицы продукции, для чего необходимо сравнить изменение дохода, последовавшего за увеличением выпуска, с предельными издержками.

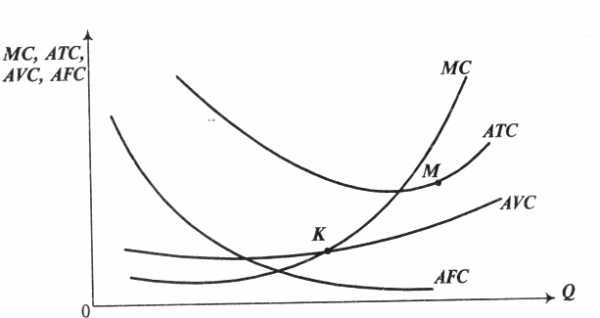

На рис. 4.3 изображен график предельных издержек. Форма кривой МС является отражением и следствием закона убывающей отдачи. Вначале, при низких объемах производства, предельные издержки падают по мере увеличения выпуска ввиду роста предельного продукта МР (каждый дополнительный работник дает прибавку к выпуску). Однако с уменьшением предельного продукта (когда каждый дополнительный работник уменьшает прибавку к выпуску) предельные издержки МС растут.

На рис. 4.3 представлены также графики средних издержек. Кривая средних общих издержек АТС всегда располагается выше кривой средних переменных издержек AVC. Этот разрыв между ними показывает величину средних постоянных издержек AFC, которые будут снижаться по мере увеличения объема производства. С увеличением выпуска расстояние между АТС и AVC сокращается.

Поскольку кривая средних постоянных издержек AFC является убывающей при всех объемах выпуска, то кривая средних общих издержек АТС достигает своего минимального значения при большем значении выпуска продукции Q, чем AVC. Обе кривые средних издержек АТС и AVC в краткосрочном периоде в силу закона убывающей отдачи всегда загибаются вверх (при достаточно высоких объемах выпуска издержки растут более высокими темпами).

Рис. 4.3. Средние и предельные издержки

Наблюдается определенная взаимосвязь предельных и средних переменных издержек. Если МС лежит выше AVC (правее точки К), то переменные издержки с выпуском каждой дополнительной единицы продукции растут. Если МС лежит ниже AVC (левее точки К), тогда выпуск еще одной единицы продукции должен снижать AVC. Точно так же взаимодействуют МС и АТС, т.е. если МС лежит выше (ниже) АТС, то средние общие издержки АТС должны расти (падать). Следовательно, кривая предельных издержек МС пересекает кривые АТС и AVC (средних общих и средних переменных издержек) в точках их минимумов (т.е. в точках К и М), справа от точек пересечения предельные издержки МС выше средних АТС и АVС, средние издержки растут. Слева от точек пересечения предельные издержки МС падают и располагаются ниже средних издержек АТС и AVC. В точках пересечения МС = АТС (точка М) и МС = AVC (точка К) величины средних издержек минимальные.

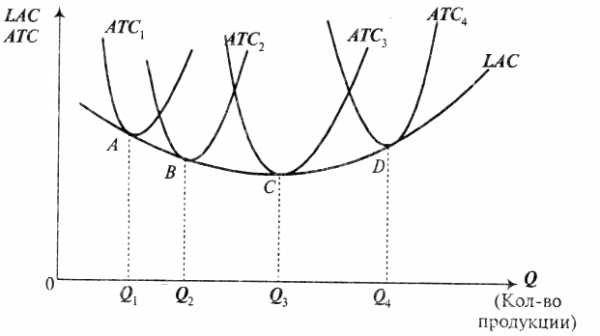

В долгосрочном периоде фирма может изменить все используемые факторы производства – (капитал, труд, сырье, энергию). В этом периоде все факторы производства имеют переменный характер, вследствие чего используется единое понятие долгосрочных средних издержек. На рис. 4.4 показаны кривые средних общих издержек четырех предприятий: АТС1, ATС2, ATС3, АТС4. Они представляют издержки предприятий различной производственной мощности (АТС 1— издержки фирмы меньшей мощности, АТС2 – большей мощности и т.д.).

Кривая долгосрочных средних издержек LAC является огибающей кривых АТС1 – АТС4. Она показывает наименьшие средние издержки производства любого заданного объема выпуска. Более мелкому предприятию лучше подходит объем выпуска Q1, более крупному – выпуск Q2.

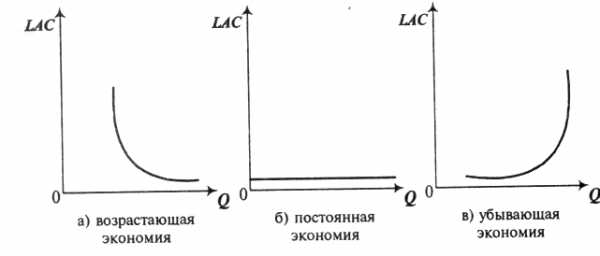

Кривая долгосрочных издержек определяет принятие долговременных плановых решений. Она отражает эффект масштаба производства (рис. 4.5). Положительная (возрастающая) экономия от масштаба имеет место, когда долгосрочные средние издержки LAC падают по мере увеличения выпуска. При постоянной отдаче от масштаба такие издержки не зависят от выпуска. Отрицательная (убывающая) отдача от масштаба имеет место тогда, когда долгосрочные издержки LAC растут по мере увеличения выпуска.

Рис. 4.4. Кривая долгосрочных средних издержек

.

Рис. 4.5. Отдача от масштаба и долгосрочные LAC

Факторами роста отдачи от масштаба являются специализированное использование ресурсов при расширении производства (применение разнообразного оборудования и машин), высокая квалификация производственных рабочих и специалистов управления, использование побочных продуктов производства и др.

Реальные данные свидетельствуют о преобладающем наличии экономии от масштаба в добывающих и обрабатывающих отраслях промышленности.

studfiles.net

6.3. Виды издержек производства

Выбор ресурсов для производства какого-то товара при их редкости означает отказ от использования этих ресурсов для производства другого товара. Выплаты, которое предприятие обязано сделать при производстве товара, или те доходы, которые предприятие должно обеспечить поставщику ресурсов, для того, чтобы отвлечь эти ресурсы от производства других товаров в альтернативных производствах, называются экономическими издержками.

Экономические издержкилюбого ресурса при производстве товара равны стоимости или ценности ресурса при наилучшем варианте использования.

В зависимости от различных факторов, влияющих на величину издержек, различают издержки внешние и внутренние, постоянные и переменные, общие (валовые), средние и предельные.

1. Внешние и внутренние издержки производства.

Внешние издержки— это оплаченные расходы за ресурсы, не принадлежащие собственнику фирмы. К таким расходам относятся расходы на покупку сырья, материалов, энергии, заработная плата наемным работникам (оплата трудовых ресурсов).

Внутренние издержкиотражают неоплаченные расходы фирмы по использованию своих собственных ресурсов предпринимателя. Их величина равна денежным платежам, которые могут быть получены за использования этих ресурсов при наилучшем варианте.

Например, предприниматель, использует собственное помещение под офис. При сдаче этого помещения в аренду другой фирме предприниматель мог бы получить доход, равный арендной плате. Поэтому, чтобы не потерять этот доход предприниматель включает его во внутренние издержки, а значит и в цену. Продав продукцию, предприниматель возместит себе расходы по аренде собственного помещения.

Зачастую в частных предприятиях предприниматели не начисляют себе заработной платы, так как не являются наемными работниками. Они получают валовой доход (выручку) от продажи своих работ или услуг. В этом случае в издержки производства предприниматель будет включать в качестве внутренних издержек доход, который он бы получал, работая в качестве наемного работника в другой фирме.

Внешние и внутренние издержки производства еще называют явными и неявными. Внешние издержки считаются явными, потому что они проходят по платежным документам при расчетах за купленные ресурсы и учитываются в бухгалтерском учете. Внутренние издержки не отражаются в бухгалтерском учете и поэтому считаются неявными.

Неявные издержки производства — это затраты упущенных возможностей, представляющие собой сумму доходов, которые могли бы обеспечить фирме собственные ресурсы, если бы они выгодно использовались в альтернативных вариантах. Эти издержки также называют вмененными издержками производства, то есть издержки по альтернативным вариантам использования ресурсов.

Элементом внутренних издержек является также нормальная прибыль. Нормальная прибыль— это минимально необходимая плата предпринимателю за выполнение предпринимательских функций. Если это нормальное вознаграждение предпринимателю не обеспечивается, то предприниматель может переключить свои усилия на другое направление деятельности или вообще отказаться от роли предпринимателя и стать наемным работником на каком-нибудь производстве.

По экономической природе нормальная прибыль представляет собой цену выбора данного бизнеса.

Нормальная прибыль не должна быть меньше упущенной прибыли по альтернативным видам деятельности. Предприниматель воспринимает нормальную прибыль как возмещение ему потерь от упущенных возможностей в других сферах деятельности. Поэтому величина нормальной прибыли определяется самим предпринимателем.

Следующая классификация издержек основана на зависимости от объема производства. Постоянные издержки (FC) — представляют собой такие виды расходов, величина которых не меняется в зависимости от изменения объемов работ. Это, как правило, рентные платежи, амортизационные отчисления, страховые взносы, жалование высшему управленческому персоналу и будущим специалистам фирмы, расходы на пожарную и охранную сигнализацию. Постоянные издержки должны быть оплачены, даже если предприятие ничего не производит.

К переменным издержкам(VC) — относятся расходы, величина которых меняется в прямой зависимости от изменения объемов производства. То есть, чем больше продукции нужно произвести, тем больше необходимо затратить сырья, материалов, заработной платы основным рабочим, чей труд оплачивается объема выполненных работ.

Рис. 6.1. Переменные, постоянные и общие издержки

Для анализа эффективности деятельности фирмы и принятия решения об объеме производства используются средние и предельные издержки. Затраты ресурсов, приходящиеся на единицу продукта, называются средними издержками (АР).

АС = ТС / Q

Можно так же вычислить средние переменные (AVC) и средние постоянные издержки (AFC). Средние переменные издержки — это издержки, приходящиеся на единицу продукции.

AVC=VC/Q

Средние постоянные издержки – это постоянные издержки на единицу выпущенной продукции.

AFC=FC/Q

Предельные издержки(МС) — это дополнительные, или добавленные издержки, связанные с производством еще одной единицы продукции.

MC = ∆ТС / ∆Q

Рассмотрим расчет предельных издержек на примере. В таблице 7.2. приведены числовые данные объемов работ Q и общих издержек. Объемы работ изменяются на единицу продукции (∆Q=1). Поэтому разность между общими издержками при последующем и предыдущем объемами производства и представляет собой предельные издержки.

Таблица 6.2.

Расчет предельных издержек производства

Количество единиц продукции | Общие издержки производства | Предельные издержки производства |

0 | 1000 | — |

1 | 2000 | 2000-1000=1000 |

2 | 2800 | 2800-2000=800 |

3 | 3390 | 3390-2800=590 |

4 | 4040 | 4040-3390=650 |

5 | 5200 | 5200-4040=1160 |

6 | 7200 | 7200-5200=2000 |

Рис. 6.2. Взаимосвязь между издержками.

studfiles.net

4. Издержки производства. Виды издержек. Микроэкономика: конспект лекций

4. Издержки производства. Виды издержек

Затраты организации или ее издержки представляют собой величину расходов, которые просто необходимы для обеспечения ее функционирования и осуществления производственной и сбытовой деятельности. Издержки хозяйственной деятельности – это неизбежное явление, с ними сталкивается абсолютно каждая фирма. Но в то же время они различны для каждой в отдельности и зависят от экономической грамотности руководства и финансовых отделов (бухгалтерия, маркетинг и пр.), которые планируют объем деятельности и величину затрат.

Классификация затрат может быть составлена посредством следующих критериев.

1. Во-первых, затраты играют разную роль в формировании себестоимости продукции, работ, услуг, они неоднородны для каждого отдельно взятого типа товара или его ассортимента. Основные затраты имеют непосредственную связь с технологическим и производственным процессом, посредством которого изготавливается определенный объем товаров и услуг общественного и иного потребления. Например, к таковым можно отнести расходы на заготовление сырья, материалов, топлива, выплаты заработной платы (оклад + премии) работникам организации. Накладные расходы связаны с обеспечением процесса производства и его организации, создания благоприятных условий трудовой деятельности. Это так называемые цеховые и общезаводские расходы.

2. По степени однородности затраты делят на простые, т. е. однородные, и комплексные. Простые осуществляются в соответствии со специализацией фирмы, направлением деятельности предприятия и включают все расходы по покупке и поставке необходимых факторов производства на склады предприятия и непосредственно в производственные подразделения, а также по оплате фактора «рабочая сила». Комплексные затраты – расходы всех производственных подразделений и отделов организации в их совокупности, например расходы цехов, отделов по осуществлению деятельности в соответствии с производственным назначением.

3. По времени возникновения все затраты организации можно выделить текущие, которые осуществляются непосредственно в настоящем периоде, т. е. на тот момент времени, когда реально происходит процесс производства или осуществления других видов деятельности. Данный тип затрат является непосредственной основой для дальнейшего планирования работ. Будущие расходы – это те расходы, которые предстоит в будущем понести организации. Для удобства составляются экономические модели деятельности: они на основании группировки ранее полученных данных (т. е. анализа всех предыдущих расходов) представляют прогноз, благодаря которому организация может предполагать структуру предстоящих расходов и принимать те или иные решения.

Для принятия решения по поводу организации производства, затрат и распределения ресурсов и факторов производства необходимо учитывать все потенциальные возможности, особенно те, которые с точки зрения выгоды и прибыли кажутся наиболее приемлемыми. Кроме того, необходимо учитывать возможности более рационального или альтернативного использования ресурсов, что в целом может помочь фирме при планировании ее финансовой деятельности.

Все издержки можно классифицировать таким образом.

1. Бухгалтерские издержки – это все расходы фирмы в текущем периоде по приобретению сырья, а также основных производственных фондов и факторов производства, среди которых одно из главных мест занимает труд.

2. Внутренние издержки с экономической точки зрения – это та величина дохода, которая могла бы быть получена в результате более экономного и рационального потребления в производственном процессе всех необходимых материальных ресурсов и факторов производства.

3. Экономические издержки = бухгалтерские + внутренние.

4. Возвратные издержки – это расходы фирмы, которые рано или поздно она возвращает обратно. Как правило, это происходит по окончании одного производственного цикла, либо в результате ухода фирмы с рынка и сворачивания деятельности. Например, затраты, связанные с самим производством: сырьевые, факторные и пр. В результате реализации товаров и услуг эти затраты полностью покроются (конечно, если производство было грамотно построено).

5. Невозвратные издержки – это единовременные затраты по созданию фирмы или предприятия, ее регистрации, страхованию, и пр. Данный тип издержек не может быть использован альтернативно.

Если за основу анализа брать непосредственно объем выпуска, то для краткосрочного периода можно выделить две группы издержек:

1) постоянные издержки, которые никак не связаны с производством товаров и услуг. Например, арендная плата, оплата услуг электроэнергетики и газовой компании плюс оклад рабочих – это регулярные ежемесячные затраты;

2) переменные издержки определяются непосредственно масштабами производства, т. е. количеством продукции, которое было изготовлено за определенный промежуток времени. Изначально эти расходы связаны с затратами на приобретение сырья и материалов, факторов производства и иных средств труда. Чем больше масштабы производства, тем больше ресурсов и факторов производства необходимо для осуществления процесса производства. Постоянные и переменные издержки в своей совокупности представлены валовыми, т. е. в них включается и потребление основного капитала – амортизация. Если брать издержки фирмы на производство одной единицы продукции, в среднем можно рассчитать средние издержки. Предельные же определяют себестоимость каждой дополнительно произведенной единицы продукции по закону убывающей отдачи.

Поделитесь на страничкеСледующая глава >

econ.wikireading.ru