Классификация активов по степени их ликвидности — Студопедия.Нет

| Группа | Степень ликвидности | Состав | Расчет по балансу |

| А1 | Наиболее ликвидные активыс минимальным сроком превращения в деньги | Наличные деньги в кассе и средства на расчетных счетах, краткосрочные финансовые вложения | А1= стр.1250+стр.1240 |

| А2 | Быстрореализуемые активы, для обращения которых в наличные средства требуется определенное время | Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, и прочие оборотные активы | А2=стр.1230+стр.1260 |

| А3 | Медленно реализуемые активы | Запасы, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, НДС по приобретенным ценностям | А3=стр.1210+стр.1220 |

| А4 | Труднореализуемые активы | Внеоборотные активы | А4=стр.1100 |

Классификация пассивов по степени срочности их оплаты

| Группа | Степень ликвидности | Состав | Расчет по балансу |

| П1 | Наиболее срочные обязательства(пассивы) | Кредиторская задолженность, расчеты по дивидендам, а также ссуды, не погашенные в срок | П1=стр.1520+стр.1540 |

| П2 | Краткосрочные пассивы | Краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты, прочие краткосрочные обязательства | П2=стр.1510 +стр.1550 |

| П3 | Долгосрочные пассивы | Долгосрочные заемные кредиты и прочие долгосрочные пассивы | П3=стр.1400 |

| П4 | Постоянные пассивы | Капитал и резервы, а также доходы будущих периодов | П4= тр.1300+стр.1530 |

Предварительный анализ ликвидности баланса предприятия удобнее проводить с помощью таблицы покрытия. В графы этой таблицы записываются данные на начало и конец отчетного периода по группам актива и пассива. Сопоставляя итоги этих групп, определяют абсолютные величины платежных излишков или недостатков на начало и конец отчетного периода.

Расчет абсолютных величин платежных излишков или недостатков

Группы | Покрытие (актив) | Обязательства (пассив) | Разность (+ излишек, — недостаток) | |||

| на начало года | на отчетную дату | на начало года | на отчетную дату | на начало года | на отчетную дату | |

| А1 П1 | ||||||

| А2 П2 | ||||||

| А3 П3 | ||||||

| А4 П4 | ||||||

Баланс считается абсолютно ликвидным, если выполняются условия:

А1 ≥ П1А2 ≥ П2А3 ≥ П3А4 ≤ П4

Однако следует отметить, что проводимый по изложенной схеме анализ ликвидности баланса является приближенным, более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

Финансовые коэффициенты платежеспособности

| Коэффициент | Характеристика | Формула | Значение |

| Коэффициент текущей ликвидности | Показывает, достаточно ли у предприятия средств для погашения краткосрочных обязательств в течение года. Это основной показатель платежеспособности предприятия | КТЛ = (А1 + А2 + А3) / (П1 + П2) | Обычно нормальное значение от 1 до 2. Если КТЛ<1, предприятие неплатежеспособно. Если КТЛ>2, возможно нерациональное использование средств |

| Коэффициент быстрой ликвидности | Показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам | КБЛ = (А1 + А2) / (П1 + П2) | Рекомендуемое значение от 0,7-0,8 до 1,5 |

| Коэффициент абсолютной ликвидности | Показывает, какую часть кредиторской задолженности предприятие может погасить немедленно | КАЛ = А1 / (П1 + П2) | Значение не должно опускаться ниже 0,2 |

| Общий показатель ликвидности баланса предприятия | Показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств | КОЛ = (А1 + 0,5А2 + 0,3А3) / (П1 + 0,5П2 + 0,3П3) | Значение должно быть больше или равно 1 |

Определение характера финансовой устойчивости организации

Задачей анализа финансовой устойчивости является оценка степени независимости от заемных источников финансирования.

На практике следует соблюдать следующее простое соотношение:

Оборотные активы < Собственный капитал х 2 — Внеоборотные активы

Это самый простой и приближенный способ оценки финансовой устойчивости.

Обобщающим показателем финансовой независимости является излишек или недостаток источников средств для формирования запасов, который определяется в виде разницы величины источников средств и величины запасов.

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников.

1.Наличие собственных оборотных средств:

СОС = Капитал и резервы – Внеоборотные активы

СОС = (с.1300 – с. 1100)

2. Функционирующий капитал (наличие собственных и долгосрочных заемных источников формирования запасов):

КФ = (Капитал и резервы + Долгосрочные обязательства) –Внеоборотные активы

КФ = ([с.1300 + с.1400] – с.1100)

3. Общая величина основных источников формирования запасов:

ИФЗ = [Капитал и резервы + Долгосрочные обязательства + Краткосрочные заёмные средства]- – Внеоборотные активы

ИФЗ = ([с.1300 + с.1400 + с.1510] – с.1100)

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источников формирования.

1. Излишек ( + ) или недостаток ( – ) собственных оборотных средств:

ФС = СОС – Зп

ФС = с.1300 – с.1100 – с.1210

2. Излишек ( + ) или недостаток ( – ) собственных и долгосрочных заемных источников формирования запасов:

ФТ = КФ – Зп

ФТ = (с.1300 + с.1400) – с.1100 – с.1210

3. Излишек ( + ) или недостаток ( – ) общей величины основных источников для формирования запасов:

ФО = ИФЗ – Зп

ФО = (с.1300 + с.1400 + с.1510) – с.1100 – с.1210

С помощью этих показателей можно определить трехкомпонентный показатель типа финансовой ситуации:

Сводная таблица показателей по типам финансовых ситуаций

Показатели | Тип финансовой ситуации | |||

| Абсолютная устойчивость (независимость) | Нормальная устойчивость | Неустойчивое финансовое состояние | Кризисное финансовое состояние | |

| ФС = СОС – Зп | ФС ≥ 0 | ФС< 0 | ФС< 0 | ФС< 0 |

| ФТ = КФ – Зп | ФТ ≥ 0 | ФТ ≥ 0 | ФТ< 0 | ФТ< 0 |

| ФО = ИФЗ – Зп | ФО ≥ 0 | ФО ≥ 0 | ФО ≥ 0 | ФО< 0 |

studopedia.net

7. Анализ ликвидности предприятия

Платежеспособность предприятия зависит, прежде всего, от его ликвидности. Ликвидность означает способность ценностей легко превращаться в деньги, т.е. абсолютно ликвидные средства. Ликвидность можно рассматривать с двух сторон: как время, необходимое для продажи актива, и как сумму, вырученную от продажи актива. Обе эти стороны тесно связаны: зачастую можно продать актив за короткое время, но со значительной скидкой в цене.

Ликвидность предприятия – это его способность превращать свои активы в деньги для покрытия всех необходимых платежей по мере наступления их срока. Предприятие, оборотный капитал которого состоит преимущественно из денежных средств и краткосрочной дебиторской задолженности, обычно считается более ликвидным, чем предприятие, оборотный капитал которого состоит преимущественно из запасов.

Для определения платежеспособности предприятия с учетом ликвидности его актива обычно используют баланс. Потребность в анализе ликвидности баланса возникает в условиях рынка в связи с усилением финансовых ограничений и необходимостью оценки платежеспособности предприятия.

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Ликвидность активов — величина, обратная ликвидности баланса повремени превращения активов в денежные средства. Чем меньше требуется времени, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность.

Для предварительной оценки ликвидности предприятия привлекаются данные бухгалтерского баланса. На их основе составляется баланс ликвидности средств. Актив и пассив в нем имеют четыре раздела.

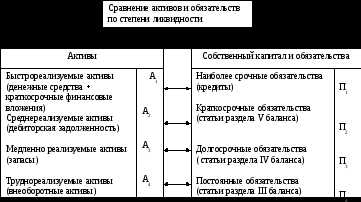

Все активы фирмы в зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, можно условно подразделить на следующие группы.

1. Наиболее ликвидные активы (А1) — суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения (ценные бумаги).

2. Быстрореализуемые активы (А2) — активы для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) и прочие оборотные активы. Ликвидность этих активов различна и зависит от субъективных и объективных факторов: квалификации финансовых работников предприятия, взаимоотношений с плательщиками и их платежеспособности, условий предоставления кредитов покупателям, организации вексельного обращения.

3. Медленно реализуемые активы (A3) — наиболее ликвидные активы — это запасы, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), налог на добавленную стоимость по приобретенным ценностям. Желательно, использовав, данные аналитического учета, уменьшить НДС на сумму возмещения из прибыли предприятия. Товарные запасы не могут быть проданы до тех пор, пока не найден будет покупатель. Запасы сырья, материалов и незавершенной продукции могут потребовать предварительной обработки, прежде чем их можно будет продать н преобразовать в наличные средства. Следует обратить внимание, что статья «Расходы будущих периодов» не включается в эту группу.

4. Труднореализуемые активы (А4) — активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени. В эту группу можно включить статьи 1 раздела актива баланса «Внеоборотные активы».

Первые три группы активов в течение текущего хозяйственного периода могут постоянно меняться, и относятся к текущим активам предприятия. Текущие активы более ликвидные, чем остальное имущество предприятия.

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом:

Наиболее срочные обязательства (П1) — кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу).

2. Краткосрочные пассивы (П2) — краткосрочные заемные кредиты банков н прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты.

3. Долгосрочные пассивы (П3) — долгосрочные заемные кредиты и прочие долгосрочные пассивы (статьи 1V раздела баланса «Долгосрочные пассивы»).

4. Постоянные пассивы (П4) — статьи I11 раздела баланса «Капитал и резервы» и отдельные статьи V раздела баланса, не вошедшие в предыдущие группы: «Доходы будущих периодов», «Резервы предстоящих расходов и платежей».

Классификация активов и пассивов баланса, их сопоставление позволяют дать оценку ликвидности баланса.

Ликвидность баланса — это степень покрытия обязательств предприятия такими активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. Баланс считается абсолютно ликвидным, если:

А1> П1

А2> П2 (1)

А3> П3

А4< П4

Одновременное соблюдение первых трех правил обязательно влечет за собой достижение и четвертого, ибо если совокупность первых трех групп активов больше (или равна) суммы первых трех групп пассивов баланса, то четвертая группа пассивов обязательно перекроет (или будет равна) четвертую группу активов. Последнее положение имеет глубокий экономический смысл: когда постоянные пассивы перекрывают труднореализуемые активы, соблюдается важное условие платежеспособности — наличие у предприятия собственных оборотных средств, обеспечивающих бесперебойный воспроизводственные процесс; равенство же постоянных пассивов и труднореализуемых активов отражает нижнюю границу платежеспособности за счет собственных средств предприятия.

В случае, когда одно или несколько неравенств имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе, хотя компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные.

Балансы ликвидности за несколько периодов дают представление о тенденциях к изменению финансового положения предприятия.

Для комплексной оценки ликвидности баланса в целом следует использовать общий показатель ликвидности (L), вычисляемый по формуле:

L = ; (2)

где Аj,Пj – итоги соответствующих групп по активу и пассиву;

j – весовые коэффициенты.

С помощью данного показателя осуществляется оценка изменения финансовой ситуации на предприятии с точки зрения ликвидности. Данный показатель применяется также при выборе наиболее надежного партнера из множества потенциальных партнеров на основе отчетности.

Общий показатель ликвидности баланса показывает отношение суммы всех ликвидных средств организации к сумме всех платежных обязательств (как краткосрочных, так и долгосрочных), при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств. Данный показатель позволяет сравнивать балансы предприятия, относящиеся к разным отчетным периодам, а также балансы различных предприятий и выяснять, какой баланс более ликвиден.

Рассмотренный выше общий показатель ликвидности баланса выражает способность предприятия осуществлять расчеты по всем видам обязательств — как по ближайшим, так и по отдаленным. Этот показатель не дает представления о возможностях предприятия в плане погашения именно краткосрочных обязательств.

studfiles.net

это… Анализ ликвидности :: BusinessMan.ru

Правильный экономический анализ должен строиться на исследовании всех необходимых показателей, иначе выводы получатся необъективными не будут соответствовать действительности.

При рассмотрении финансовой устойчивости, платёжеспособности, а также инвестиционной привлекательности предприятия обязательно рассчитывают и анализируют его ликвидность. Это делается для того, чтобы лучше понять возможность выполнения краткосрочных и долгосрочных обязательств.

Понятие и сущность ликвидности

Перед тем как начинать разбирать виды, а также проводить какой-либо анализ, стоит разобраться в самом понятии и сущности показателя.

Ликвидность — это так называемая способность предприятия в определённый срок рассчитаться по всем своим обязательствам. Это означает, что, определив этот показатель, можно делать выводы о возможности расчётов с кредиторами, арендаторами и поставщиками за те ресурсы, которые имеются в наличии на текущий момент.

Также зачастую под данным понятием понимают именно ликвидность баланса. В этом нет ошибки, так как анализ показателя заключается именно в исследовании балансовых групп, но об этом немного позже.

Для того чтобы лучше разобраться в вопросе: «Ликвидность — это что?», разберёмся на следующем примере.

Конкретный пример

Есть работающее предприятие по изготовлению пластиковых бутылок. Представим, что у него есть кредит, а также неоплаченный счёт поставщика пластика. Кроме того, предприятие арендует офис и производственные мощности.

В данном случае, выполнив анализ ликвидности, можно будет сказать, как быстро сможет предприятие рассчитаться с поставщиками, арендаторами, кредиторами и за счёт каких своих активов, если все они вдруг потребуют немедленной оплаты.

Именно это и характеризует данный показатель.

Другими словами, ликвидность — это показатель, который указывает на возможную скорость реализации активов предприятия разных групп для скорейшего погашения всех своих взятых обязательств.

Группы активов

На характеристику ликвидности влияют активы, которые различаются сроками своей реализации и возможности быстрой продажи.

Можно выделить следующие группы по активам баланса предприятия:

- Абсолютно ликвидные.

- Быстро реализуемые.

- Медленно реализуемые.

- Труднореализуемые.

Также можно выделить по пассивам баланса следующие группы обязательств:

- Наиболее срочные.

- Обладающие средней срочностью.

- Долгосрочные.

- Постоянные.

Рассмотрим каждую группу подробней.

Абсолютно ликвидные активы

В данную группу входят такие активы предприятия, которые можно моментально извлечь. К примеру, это денежные средства в кассе, краткосрочная дебиторская задолженность и другие финансовые вложения с коротким сроком.

Таким активам свойственна абсолютная ликвидность. Это означает, что их можно использовать для погашения срочных и текущих обязательств без потери их стоимости.

Быстро реализуемые активы

К ним относят дебиторскую задолженность, срок оплаты которой равен или меньше 1 года, а также оборотные активы, имеющие короткий срок преобразования в денежные средства.

Под ними понимают те средства предприятия, которые моментально превратить в деньги нельзя — для этого нужно время. Но тем не менее, по сравнению со следующими двумя группами, срок их реализации намного короче.

Медленно реализуемые активы

В данную группу входит долгосрочная дебиторская задолженность (более одного года), запасы предприятия на складах, налог на добавленную стоимость и другие активы предприятия, реализация которых требует достаточно большое количество времени.

Такие активы принято считать низколиквидными.

Труднореализуемые активы

Данная группа собрала в себе активы, срок реализации которых очень долгий. К ним относятся все необоротные активы предприятия: основные средства, долгосрочные финансовые инвестиции и т. д.

Обычно подобные активы участвуют не в одном производственном обороте, а в нескольких. Потеря таких ресурсов грозит предприятию остановкой производства или банкротством.

Далее перейдём к рассмотрению группировки запасов по степени ликвидности.

Наиболее срочные обязательства

К данной группе относятся такие пассивы, которые погасить нужно в срок до трёх месяцев. Эта кредиторская задолженность, которая может выступать в качестве задолженности за товары или услуги.

Могут быть также неоплаченные коммунальные счета, аренда имущества или оборудования, но главное то, что срок обязательного погашения не должен превышать трёх месяцев.

Обязательства, обладающие средней срочностью

Такими обязательствами могут быть краткосрочные займы или кредиты. Срок погашения может быть от трёх до шести месяцев.

К данной группе может также относиться и другая кредиторская задолженность со сроками выполнения обязательств до 6 месяцев.

Долгосрочные обязательства

Сюда относится четвёртый раздел баланса. То есть все долгосрочные обязательства, кредиты и прочие виды задолженность юридического лица перед другими субъектами хозяйственной деятельности.

Наличие такой задолженности является нормальным условием функционирования любого предприятия и не означает присутствия негативной платёжеспособности.

Постоянные обязательства

Можно сказать, что это задолженность компании перед её акционерами. Это собственный капитал организации. Сюда входят основные средства. Отдавать их придётся только при закрытии предприятия.

После того как мы ознакомились с вышеперечисленными группами, рассмотрим способ их анализа и то, как рассчитать коэффициент тек. ликвидности, а также другие показатели.

Анализ ликвидности

Если вы разобрались с группами активов и пассивов, то можно переходить к принципам анализа составляющих исследуемого показателя.

Ликвидность баланса считается идеальной, если соблюдаются следующие условия:

- Размер абсолютно ликвидных активов больше наиболее срочных обязательств.

- Сумма быстро реализуемых активов превышает уровень обязательств, обладающих средней срочностью.

- Количество медленно реализуемых активов больше долгосрочных обязательств.

- Труднореализуемые активы меньше постоянных обязательств предприятия.

Если соблюдаются не все условия, а только частично, то это может быть первым сигналом к тому, что ликвидность баланса находится не на должном уровне.

Однако следует понимать, что для некоторых отраслей такое отклонение является нормальным. Это, к примеру, сектора экономики, которые подразумевают наличие в эксплуатации у предприятия большого количества имущества, не принадлежащего ему. В таком случае долгосрочные пассивы всегда будут несоизмеримо больше любых активов компании.

Коэффициенты ликвидности

Для понимания уровня платежеспособности, на котором находится предприятие, можно использовать специальные коэффициенты.

Первым рассмотрим коэффициент тек. ликвидности.

Его также называют коэффициентом общей ликвидности. Для расчёта необходимо использовать следующую формулу: Ктек.л. = оборотные активы / долгосрочные обязательства.

Коэффициент, рассчитанный таким способом, отображает способность компании выполнять свои текущие обязательства исключительно за счёт оборотных активов. Текущая ликвидность считается хорошей, если показатель находится на уровне от 1,5 до 2,5. Если показатель меньше, то можно говорить об опасном финансовом положении, а если более 2,5, то это свидетельствует о нерациональном использовании денежных средств.

Коэффициент моментальной ликвидности рассчитывается следующим образом: Км.л. = (оборотные активы — запасы) / долгосрочные обязательства.

Данным образом просчитывают возможность быстрого расчёта с краткосрочными долгами за счёт высоко ликвидных средств, за исключением запасов. Нормальным считается значение коэффициента от 0,6 до 1,0.

Коэффициент абсолютной ликвидности можно вычислить так: Кабс.л. = (денежные средства + краткосрочные инвестиции) / текущие обязательства.

Абсолютная ликвидность предприятия будет на нормальном уровне, если коэффициент будет иметь значение выше 0,2. Чем ниже значение – тем меньшей платёжеспособностью обладает компания.

Заключение

Выполняя анализ ликвидности по формулам и рекомендациям, указанным выше, можно сделать полные и достоверные выводы о текущем положении предприятия на рынке, а также понять и найти пути решения проблем с платежеспособностью.

Но не стоит забывать о необходимости расчёта показателей финансовой устойчивости, платежеспособности и других, которые влияют на общую картину, показывающие финансовую защиту и инвестиционную привлекательность компании.

businessman.ru

4. Активы предприятия и их структура (оборотные и внеоборотные)

В активе отражаются инвестиционные решения, принятые компанией за период её деятельности (все имущество предприятия)

1 раздел баланса —Внеоборотные активы.

Основные средства: здания, сооружения, транспорт, оборудование, НМА(патенты, фин. вложения-долгосрочные), вложения в ценные бумаги. Срок обращения больше года.

2 раздел – Оборотные средства

Товарно-материальные запасы, краткосрочные фин. вложения (менее года), денежные средства, дебиторская задолженность.

5. Классификация активов по степени ликвидности (4 группы, определение ликвидности)

Ликвидность определяется способностью предприятия и с минимальным уровнем фин. потерь, преобразовать свои активы (имущество) в денежные средства.

Классификация активов по степени ликвидности:

1-наиболее ликвидные активы (быстрореализуемые)

-денежные средства

— краткосрочные фин. вложения

2- средне реализуемые активы

— дебиторская задолженность

— прочие активы

3- медленно реализуемые активы

-запасы

-долгосрочные фин. вложения.

4- труднореализуемые активы

— внеоборотные активы, кроме долгосрочных фин. вложений.

6.Структура капитала предприятия и её отражение в финансовой отчётности

В пассиве отражаются источники финансирования имущества компании.

Капитал и резервы( собственный капитал)

-уставный капитал

-накопленная прибыль прошлых лет

-добавочный капитал

-резервный капитал

2. заёмный капитал

-долгосрочные обязательства ( кредиты и займы более 1 года)

-краткосрочные обязательства ( красткосрочные кредиты и займы, кредиторская задолженность, задолженность перед бюджетом и внебюджетными фондами)

7. Этапы формирования прибыли предприятия.

Отчет о прибылях и убытках отражает процесс формирования финансового результата предприятия. Финансовым результатом является прибыль или убыток компании.

1. Выручка от продаж товаров и услуг

2. Себестоимость

3. Валовая прибыль

Оценив себестоимость и валовую прибыль можно понять:

— занимается ли компания своей основной деятельностью?

-. насколько эта деятельность прибыльна?

4. Коммерческие расходы

5. Управленческие расходы

6. Прочие расходы

7. Прочие расходы

8. Прибыль (убыток) до налогообложения

9. Чистая прибыль.

8.Управление необоротными активами

Управление необоротными активами на предприятии предполагает разработку политики управления необоротными активами , представляющую часть общей финансовой стратегии предприятия и обеспечивающую своевременное их обновление и высокую эффективность использования.

Политика предприятия в области управления внеоборотными активами формируется по следующим этапам:

Анализ состояния и использования необоротных активов предприятия в предшествующем периоде

Оптимизация общего объёма и состава необоротных активов предприятия

Обеспечение своевременного обновления необоротных активов

Обеспечение эффективного использования необоротных активов предприятия

Формирование принципов и источников финансирования предприятия

Формирование необоротных активов происходит по следующим направлениям( видам инвестиционных проектов)

Инвестиции в различного вида ценные бумаги, дающие право собственности или долговые обязательства других компаний( акции/облигации/векселя)

Инвестиции в материальные и нематериальные необоротные активы

Инвестиции, отвлечённые в специальные фонды

Инвестиции в дочерние компании и филиалы

Инвестиции в ценные бумаги – представляют собой помещение капитал в юридически самостоятельные предприятия на длительный срок (более года) либо с целью получения дополнительной прибыли, либо с целью приобретения влияния на др. предприятия, либо в связи с тем, что подобное вложение средств является выгодным по сравнению с организацией собств операций в этой области.

Считается, что если предприятие-инвестор владеет менее 20% акций другого предприятия, то оно не оказывает существенного влияния или контроля на предприятие, акции которого приобретаются

Если предприятие владеет от 20% до 50% акций другого предприятия, то считается, что предприятие-инвестор оказывает существенное влияние на то предприятие, акции ктр приобретаются, однако, не имеет возможности контролировать её деятельность.

Значительное влияние проявляется в том, что предприятие-инвестор может участвовать в принятии решений по деятельности предприятия, в ктр вложены средства, а его представители могут входить в состав совета директоров предприятия, является объектом инвестирования. Такое предприятие является зависимым.

Если предприятие владеет более 50% акций другого предприятия, считается, что инвестор владеет контрольным пакетом акций и имеет возможность контролировать деятельность предприятия, объекта-инвестирования, т.е. принимать решения по вопросам его финансово-хоз деятельности. Предприятие – инвестор рассматривается как головное предприятие( материнская компания) , а предприятие-объект инвестирования называется дочерней компанией.

Особенности инвестирования в долгосрочные материальные активы

Такие активы относятся к основным средствам. Они имеют реальную форму существования и относятся к средствам длительного пользования. В эту категорию включаются

-здания и сооружения

-земля

-машины и оборудование

-транспорт и др

Основные средства, подвергающиеся износу (все кроме земли) подвергаются амортизации.

Методы амортизации

Выбор метода амортизации имеет для финансового менеджмента большое значение, поскольку он влияет на основные финансовые пропорции предприятии, на его чистую прибыль и денежный оборот, на внутреннюю структуру финансирования.

Основные методы:

Метод равномерного прямолинейного списания ( линейный метод)

Метод амортизации, исходя из выработки амортизируемого объекта ( производственный метод)

Метод ускоренной амортизации ( остаточной стоимости)

Метод специальной амортизации

studfiles.net

3. Анализ ликвидности баланса (платежеспособности) предприятия

11

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Активы подразделяются на четыре группы в зависимости от степени ликвидности, т.е., превращения в денежные средства:

наиболее ликвидные активы (А1), включающие деньги и краткосрочные финансовые вложения.

А1 – Наиболее ликвидные активы стр.1240+1250

2010 г. 0+123361=123361

2011 г. 0+130159=130159

быстро реализуемые активы (А2), состоящие из дебиторской задолженности, платежи по которой ожидаются в течении 12 месяцев после отчетной даты.

А2 – Быстро реализуемые активы стр.1230+1260

2010 г. 37132+21889=59021

2011 г. 128929+43769=172698

медленно реализуемые активы (А3)-запасы.

А 3- Медленнореализуемые активы , стр1150+1210+1220

2010 г. 0+8456+22=8478

2011 г. 0+8377+25=8402

трудно реализуемые активы (А4) представленные теми активами, которые приобретались для длительного использования в производственной деятельности организации,- внеоборотные активы.

А4 – Труднореализуемые активы . стр1100-1150

2010 г. 8433-0=8433

2011 г. 328-0=328

Пассивы баланса группируются по степени срочности гашения обязательств следующим образом:

наиболее срочные обязательства (П1), включающие кредиторскую задолженность и ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу).

П1 – Наиболее срочные обязательства, Стр.1520

2010 г. 8207

2011 г. 9488

краткосрочные пассивы (П2), состоящие из краткосрочных заемных средств, задолженности участникам по выплате доходов, прочих краткосрочных пассивов.

П2 – Краткосрочные обязательства со сроком погашения до одного года 1510+1550

2010 г. 0+191082=191082

2011 г. 0+302099=302099

долгосрочные пассивы, т.е., долгосрочные обязательства (П3), к которым относятся статьи раздела 4 баланса.

П3 – Долгосрочные кредиты банка и займы стр 1400

2010 г. 0

2011 г. 0

постоянные активы (П4), включающие собственные средства, статьи раздела 3 баланса, а также статью «Доходы будущих периодов» раздела 5 баланса.

П4 – Постоянные пассивы 1300+1530+1540

2010 г. 0+2+0=2

2011 г. 0+0+0=0

С помощью анализа ликвидности баланса осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности. Анализ ликвидности баланса проводится по данным таблицы 7.

Таблица 7

Анализ ликвидности баланса за 2011 год

актив | На начало года | На конец года | пассив | На начало года | На конец года | Платежный излишек или недостаток | |

На начало года | На конец года | ||||||

Наиболее ликвидные активы (А1) | 123361 | 130159 | Наиболее срочные обязательства (П1) | 8207 | 9488 | 115154 | 120671 |

Быстро реализуемые активы (А2) | 59021 | 172698 | Краткосрочные пассивы (П2) | 191082 | 302099 | -132061 | -129401 |

Медленно реализуемые активы (А3) | 8478 | 8402 | Долгосрочные пассивы (П3) | 0 | 0 | 8478 | 8402 |

Трудно реализуемые активы (А4) | 8433 | 328 | Постоянные пассивы (П4) | 2 | 0 | 8431 | 328 |

Для определения ликвидности баланса надо сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 больше или равно П1

А2 больше или равно П2

А3 больше или равно П3

А4 меньше или равно П4

Баланс считается абсолютно ликвидным, если система неравенств имеет вид: А1 ≥ П1; А2 ≥П2; А3 ≥ П3; А4 ≤ А4

Неравенство А1 и П1 определяет срочную ликвидность обязательств (кредиторской задолженности).

Неравество А2 и П2 устанавливает текущую ликвидность предприятия, что свидетельствует о его платежеспособности на ближайшее время.

Неравенство А3 и П3 выражает перспективную ликвидность, что является основой для прогноза долгосрочной платежеспособности.

Неравенство А4 и П4 требует превышения или равенства П4 над А4 (А4 ≤ А4), т.е. величина собственного капитала и других видов постоянных пассивов должна быть достаточна по стоимости или даже быть больше стоимости труднореализуемых активов.

Дадим оценку в целом каждому неравенству на начало и конец года, а также указать, что характеризуют неравенства А4 и П4

2010 год

А1 > П1 (123361>8207) – первое неравенство показывает, что наличие абсолютно ликвидных и наиболее ликвидных активов больше наиболее срочных обязательств, которые должны быть погашены в течение месяца.

А2 < П2 (59021< 191082)– второе неравенство свидетельствует о недостатке быстрореализуемых активов (краткосрочных пассивов нет).

А3 > П3 (8478 > 0) – третье неравенство указывает на превышение медленно реализуемых активов над долгосрочными пассивами.

А4 > П4 (8433>2) – четвертое неравенство указывает что величина собственного капитала и других видов постоянных пассивов меньше стоимости труднореализуемых активов.

2011 год

А1 > П1 (130159 > 9488) – первое неравенство показывает, что наличие абсолютно ликвидных и наиболее ликвидных активов больше наиболее срочных обязательств, которые должны быть погашены в течение месяца.

А2 <П2 (172698 <302099) – второе неравенство свидетельствует о недостатке быстрореализуемых активов для погашения краткосрочных пассивов в ближайшее время.

А3 > П3 (8402 > 0) – третье неравенство указывает на превышение медленно реализуемых активов над долгосрочными пассивами.

А4 > П4 (328> 0) – четвертое неравенство указывает что величина собственного капитала и других видов постоянных пассивов меньше стоимости труднореализуемых активов. Это означает, что собственных средств не достаточно не только для формирования внеоборотных активов, но и для покрытия потребности в оборотных активах.

На основе полученных результатов можно сделать вывод о том, что как в 2010 году, так и в 2011 году предприятие является более или менее ликвидным, оно имеет достаточно средств для расчетов по срочным обязательствам. Сопоставление первого неравенства свидетельствует о том, что в ближайший к рассматриваемому моменту промежуток времени организации удастся рассчитаться по срочным обязательствам.

Однако следует отметить, что перспективная ликвидность, которую показывают второе и третье неравенство, отражает некоторый платежный излишек, т.е организация сможет в течение года рассчитаться по своим обязательствам.

Проводимый по изложенной схеме анализ ликвидности баланса является приблизительным. Более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

Коэффициент текущей ликвидности равен отношению оборотных активов к краткосрочным обязательствам. Он позволяет установить, в какой кратности оборотные активы покрывают краткосрочные обязательства. Чем больше величина текущих активов по отношению к текущим пассивам, тем больше уверенность, что существующие обязательства будет погашены за счет имеющихся активов. Величина коэффициента текущей ликвидности меняется в зависимости от сферы деятельности организации. Значение коэффициента текущей ликвидности колеблется по отраслям и зависит от ряда факторов, в первую очередь оборотных активов и их ликвидности. Если коэффициент текущей ликвидности высокий, то это может быть связано с замедлением оборачиваемости средств, вложенных в запасы, с неоправданным ростом дебиторской задолженности. Постоянное снижение коэффициента означает возрастающий риск неплатежеспособности. Целесообразно этот показатель сравнивать со средними значениями по группе аналогичных организаций. Однако этот показатель очень укрупненный, так как в нем не учитывается степень ликвидности отдельных элементов оборотных активов.

Коэффициент текущей ликвидности, (К т.л.) = (Оборотные активы / Краткосрочные пассивы), (1200/1500)

К т.л. (2010 г.)= 190859/199292=0,96

К т.л. (2011 г.)= 311259/311587=1,0

Превышение оборотных активов над краткосрочными финансовыми обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности.

Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены.

Если коэффициент текущей ликвидности составляет менее 1, то у предприятия повышенный финансовый риск и недостаток материальных оборотных средств, для бесперебойной деятельности предприятия. Поэтому оно не имеет возможности погасить краткосрочные обязательства.

Коэффициент уточненной (критической) ликвидности — (промежуточного покрытия) определяется как отношение денежных средств, высоколиквидных бумаг и дебиторской задолженности к краткосрочным обязательствам. Этот коэффициент показывает, какую часть краткосрочных обязательств организация может погасить за счет наличности, ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги.

Коэффициент критической ликвидности отражает прогнозируемые платежные способности организации при условии своевременного проведенного расчетов с дебиторами. Значение этого показателя рекомендуется в пределах от 0,8 до 1,0. Если в составе оборотных активов значительную долю занимают денежные средства и их эквиваленты, то это соотношение может быть меньшим.

Коэффициент уточненной ликвидности (К у.л.) (стр.1240+1250+1230/1500-1530),

2010 г. = (0+123361+37132)/(199292-2)=0,81

2011 г. = (0+130159+128929)/(311587-0)=0,83

Коэффициент абсолютной ликвидности (коэффициент срочности) исчисляется как отношение денежных средств и быстро реализуемых ценных бумаг (денежные эквиваленты) к краткосрочной задолженности. Он показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время. Его величина может колебаться от 0,1 до 0,7 и зависит от отраслевой принадлежности организации.

Коэффициент абсолютной ликвидности (К а.л.) = (Стр. 1240+1250/1500-1530),

2010 г. (0+123361)/(199292-2)=0,62

2011 г. =(0+130159)/(311587-0)=0,42

Этот коэффициент показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности.

Расчетные показатели ликвидности сведем в таблицу 8

Таблица 8

Расчет относительных показателей ликвидности

Показатели | Норматив | 2010 год | 2011 год | Изменение, +,- |

К тек.ликвид. | >1,0 | 0,96 | 1,0 | +0,04 |

К уточ. Ликвид. | От 0,8 до 1 | 0,81 | 0,83 | +0,02 |

К аб. Ликвид. | От 0,1 до 0,7 | 0,62 | 0,42 | -0,2 |

Вывод: Анализ относительных показателей ликвидности баланса на 2010 год показывают, что у предприятия денежных средств (наиболее ликвидных активов) вполне достаточно для погашения срочных текущих обязательств, но в 2011 году ситуация еще улучшилась. Можно сказать, что баланс ликвиден, т.к. все коэффициентя в пределах нормы.

Различные коэффициенты ликвидности представляют интерес, следует учитывать специфичность конкретных условий и особенности деловой активности отдельного взятого предприятия. Относительные показатели ликвидности необходимо сравнивать в динамике, со среднеотраслевыми показателями, показателями конкурирующих предприятий.

Приложение

studfiles.net

Тема 8. Анализ ликвидности баланса

Цель занятия – изучение ликвидности баланса, основных показателей ликвидности баланса.

Ключевые слова: ликвидность, трудно реализуемые активы, медленно реализуемые активы, наиболее срочные обязательства, долгосрочные обязательства.

Вопросы:

1. Группировка активов по степени их ликвидности

2. Анализ показателей ликвидности баланса

1. Потребность в анализе ликвидности баланса возникает в условиях рынка в связи с усилением финансовых ограничений и необходимостью оценки кредитоспособности предприятия. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Для оценки ликвидности предприятия можно использовать следующие основные методы:

анализ ликвидности баланса;

расчет и оценка финансовых коэффициентов ликвидности;

анализ денежных (финансовых) потоков.

Прежде чем рассмотреть вопросы анализа ликвидности баланса, следует вообще определить, что такое «ликвидность» активов, баланса и предприятия. Известны две концепции ликвидности. По одной из них, под ликвидностью понимается способность предприятия оплатить свои краткосрочные обязательства. Так, О.В. Ефимова пишет, что ликвидностью называется «способность предприятия платить по своим краткосрочным обязательствам». Этим, по ее мнению, ликвидность отличается от платежеспособности. Аналогичной точки зрения по определению ликвидности придерживается И.Т. Балабанов. «Ликвидность хозяйствующего субъекта, — пишет он, — это способность его быстро погашать свою задолженность». Предприятие считается ликвидным, если оно в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы, т.е. превращая их в денежную наличность. Эта концепция очень близка к изложенной выше одной из концепций платежеспособности

Различие заключается в используемых показателях и методах расчета, которые будут рассмотрены ниже. По другой концепции, ликвидность — это готовность и скорость, с которой текущие активы могут быть превращены в денежные средства. Ликвидность определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. И от того, насколько быстро будет происходить это превращение, зависит платежеспособность и кредитоспособность предприятия. Иными словами, ликвидность предприятия заключается в возможности его быстро мобилизовать имеющиеся средства (активы) для оплаты з соответствующие сроки своих обязательств.

Ликвидность означает безусловную платежеспособность предприятия и предполагает постоянное равенство между активами и обязательствами как по общей сумме, так и по срокам поступления. По существу ликвидность предприятия представляет собой ликвидность баланса. Поэтому для оценки платежеспособности предприятия необходимо глубоко изучить показатели бухгалтерского баланса.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения. Группировка статей актива и пассива, как правило, осуществляется в строго определенном порядке — от наиболее ликвидных к наименее ликвидным (актив), т.е. в порядке убывания ликвидности, и от более срочных к менее срочным платежам (пассив), т,е. в порядке возрастания сроков, хотя возможен и обратный порядок, которого придерживаются, например, фирмы западноевропейских стран.

В зависимости от степени, ликвидности, т.е. скорости превращения в денежные средства, активы предприятия подразделяются на следующие группы:

А1. Наиболее ликвидные активы. В мировой практике к ним относятся все статьи денежных средств предприятия и ценные бумага.

Денежные средства и ценные бумаги (краткосрочные финансовые инвестиции) являются самой мобильной частью оборотных средств. Деньги готовы к платежу немедленно, а ценные бумаги могут быть довольно быстро превращены в наличные деньги.

А2 Быстро реализуемые активы. К ним следуют отнести краткосрочную дебиторскую задолженность и прочие активы. По дебиторской задолженности суммы поступают на расчетный счет в определенные сроки и также могут быть направлены на оплату своих обязательств. Менее ликвидна просроченная задолженность по товарам, отгруженным по расчетным документам, не оплаченным в срок покупателями, так как в отношении ее нет уверенности в сроках поступления оплаты. Но нормальная рыночная экономика не терпит просроченных долгов, поскольку своевременно принимаются меры к их взысканию. Любой дебитор под угрозой выплат крупных пени и штрафов, а то и объявления его банкротом, стремится своевременно погасить свои долги. Поэтому при подсчете ликвидных средств предприятия, функционирующие в рыночных условиях, к сумме денежных средств уверенно прибавляют и сумму краткосрочной дебиторской задолженности. Но в условиях несложившейся еще рыночной экономики, инфляции, разрыва хозяйственных связей между партнерами не вся дебиторская задолженность может быть быстро превращена в денежные средства. Значительный удельный вес сомнительной дебиторской задолженности может создать угрозу финансовой устойчивости предприятия.

Еще менее ликвидными следует считать готовую продукцию, которая должна быть реализована, а также запасы материальных ценностей, которые в основном составляют следующую группу.

А3. Медленно реализуемые активы. К ним относятся статья раздела II актива баланса «Товарно-материальные запасы», а также статья «Долгосрочные инвестиции» (уменьшенные на величину вложения в уставный капитал других предприятий) из раздела I актива баланса.

При этом исключается статья «Расходы будущих периодов». .Активы этой группы превратить в деньги уже сложнее: нужно найти покупателя, а это не всегда легко и требует определенного времени. Особенно это касается незавершенного производства: если покупателя листовой стали, допустим, найти легко, то покупателя отштампованных из него заготовок найти гораздо труднее. Не всем, очевидно, нужны эти заготовки, предназначенные для изготовления строго определенного изделия. Поэтому в немецкой практике при подсчете ликвидных активов стоимость незавершенного производства не включается. Однако на американских предприятиях допускают включение стоимости незавершенного производства в состав ликвидных активов.

А4. Трудно реализуемые активы — статьи раздела I актива баланса за исключением статьи этого раздела, включенную в предыдущую группу. Так как из итога раздел I вычитается только часть величины по статье «Долгосрочные финансовые инвестиции», то в составе трудно реализуемых активов учитываются вложения в уставный капитал других предприятий.

В группировке статей актива баланса по степени их ликвидности главное место занимает наиболее ликвидная и универсальная форма собственности -денежная наличность, находящаяся в кассе, на расчетном, валютном и текущих счетах в банке. Затем следуют краткосрочные финансовые инвестиции в ценные бумаги, расчеты с дебиторами. Отмеченные статьи актива представляют собой собственно «ликвидность» (ликвидный капитал) предприятия, т.е. ту часть актива, из которой черпаются средства для оплаты первоочередных обязательств. Наименее ликвидные элементы сгруппированы в статьях товарно-материальных запасов и основного капитала.

Пассивы баланса группируются по срочности их оплаты.

П1. Наиболее срочные обязательства — к ним относятся кредиторская задолженность, ссуды, не погашенные в срок, прочие краткосрочные обязательства, ссуды для работников в размере превышения над величиной расчетов с работниками по полученным ими ссудам. Это превышение означает использование целевых ссуд банка не по назначению и поэтому должно быть обеспечено наиболее ликвидными активами для срочного погашения.

П2. Краткосрочные обязательства — краткосрочные кредиты и займы, а также ссуды для работников.

П3. Долгосрочные обязательства — долгосрочные кредиты и займы.

П4. Постоянные обязательства — статьи раздела I пассива «Собственный капитал». Для сохранения баланса актива и пассива итог данной группы уменьшается на сумму величины по статье «Расходы будущих периодов» актива баланса.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 > П1,

А2 > П2

А3 > П3

А4 < П4

Иными словами, баланс считается ликвидным, если каждая .группа их первых трех неравенств актива покрывает сопоставляемую с ней группу обязательств предприятия или равна ей; в противном случае баланс не ликвиден.

Выполнение первых трех неравенств в вышеприведенной системе с необходимостью влечет выполнение и четвертого неравенства, поэтому практически существенным является сопоставление итогов первых трех групп по активу и пассиву. Четвертое неравенство носит «балансирующий» характер, и в то же время оно имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости — наличии у предприятия собственных оборотных средств.

В случае, когда одно или несколько неравенств системы имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе, хотя компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные.

Первая группа (А1) платежных средств значительно не покрывает платежные обязательства, а вторая, наоборот, превышает.

Сравнение итогов I группы статей актива и пассива показывает соотношение ближайших исступлений и платежей (сроки до 3-х месяцев).

Сравнение II группы статей актива и пассива позволят сделать вывод о предстоящем в ближайшее время улучшении или ухудшении состояния платежной дисциплины (сроки от 3 до 6 месяцев).

В целом сравнение I и П групп статей актива и пассива баланса позволяет определить текущую ликвидность. Она свидетельствует о платежеспособности (или неплатежеспособности) предприятия на ближайший к рассматриваемому моменту промежуток времени.

Сравнение медленно реализуемых активов с долгосрочными обязательствами отражает перспективную ликвидность и представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей, т.е. позволяет предвидеть улучшение или ухудшение финансового положения предприятия в более поздние сроки.

Сравнение итогов IV группы статей актива и пассива баланса показывает возможность предприятия покрыть обязательства перед его владельцами (собственниками). Но это потребуется лишь тогда, когда предприятие будет ликвидировано. Соблюдение же принципа непрерывности, или действующего предприятия, требует, чтобы хозяйствующий субъект постоянно имел собственный оборотный капитал. А для этого необходимо, чтобы соблюдалось приведенное выше четвертое неравенство: А4<П4, т.е. источники собственных средств превышали иммобилизованные активы.

2. Показатели ликвидности призваны продемонстрировать степень платежеспособности компании по краткосрочным долгам. Смысл этих показателей состоит в сравнении величины текущих задолженностей предприятия и его оборотных средств, которые должны обеспечить погашение этих задолженностей.

Первой очевидной характеристикой такой возможности может служить разность между величиной оборотных средств и краткосрочных задолженностей, которая носит название “собственные оборотные средства”, или “рабочий капитал” (как буквальный перевод английского термина “working capital”). Если величина собственных оборотных средств положительна, то это означает принципиальную возможность погашение текущих задолженностей предприятия его оборотными средствами. “Собственными” эти оборотные средства названы потому, что их финансирование осуществляется с помощью долгосрочных источников и, следовательно, не требуется их быстрого использования для погашения задолженностей.

Такое изменение следует считать положительным, с точки зрения возрастания ликвидности и платежеспособности предприятия. Наблюдая подобную динамику, потенциальный кредитор проникается доверием по отношении к предприятию, как возможному заемщику денежных средств. В то же время, предприятие, имея уменьшающуюся динамику краткосрочных задолженностей, главную часть которой составляет кредиторская задолженность, очевидно, испытывает трудности со своими поставщиками, которые понуждают предприятие расплачиваться преимущественно “живыми” деньгами за поставки сразу же по факту их получения. Это обстоятельство заставляет предприятие искать новые источники преимущественно долгосрочного финансирования, которые могут быть более дорогими по сравнению со стоимостью предоставляемого коммерческого кредита.

Наряду с показателем собственных оборотных средств для характеристики ликвидности часто используют относительные характеристики, которые основаны на отношении всей суммы оборотных средств или какой-либо ее части к величине суммарных краткосрочных задолженностей.

Коэффициент текущей ликвидности (иногда говорят “коэффициент покрытия”) представляет собой отношение текущих активов к текущим обязательствам:

.

Этот показатель делает попытку продемонстрировать защищенность держателей текущих долговых обязательств от опасности отказа от платежа. Предполагается, что чем выше этот коэффициент, тем лучше позиции ссудодателей. Представляется, что большее превышение текущих активов над текущими обязательствами поможет защитить претензии ссудодателей, если компания вынуждена будет распродать свои товарно-материальные запасы, и, если возникнут значительные проблемы с погашением дебиторской задолженности. Кредиторы по краткосрочным обязательствам заинтересованы в большом значении этого показателя, поскольку товары, превращенные в деньги, являются основным источником покрытия краткосрочной задолженности. Кредиторы по долгосрочным обязательствам также заинтересованы в этом, так как неспособность заплатить краткосрочные долги может привести компанию к банкротству, и тогда существенно повышается вероятность непогашения долгосрочных обязательств.

С другой стороны высокий коэффициент текущей ликвидности может означать, что менеджмент работает недостаточно оперативно. Это может свидетельствовать о наличии неиспользуемых денежных средств, избыточных товарно-материальных запасах, превышающих текущие потребности, и о нерациональной кредитной политике, которая приводит к чрезмерному кредитованию и наличию безнадежных долгов.

Обычно считается, что для большинства предприятий коэффициент текущей ликвидности должен быть на уровне 2, поскольку стоимость текущих активов может сократиться даже на 50%, но, тем не менее, сохранится достаточный запас прочности для покрытия всех текущих обязательств. Слабость этого анализа состоит в том, что с его помощью оценивается главным образом статическое состояние предприятия и при этом предполагается, что предприятие находится на грани ликвидации.

Этот коэффициент не исходит из концепции непрерывно действующего предприятия, которая, собственно, и должна определять приоритеты руководства.

Главная причина такого роста ликвидности заключается в увеличении дебиторской задолженности с одновременным уменьшением кредиторской задолженности, что особенно проявилось на конец XZ года.

Коэффициент быстрой ликвидности — это более жесткая оценка ликвидности предприятия, по-прежнему в статическом положении. Этот коэффициент также называется “кислотным тестом”, и он рассчитывается с использованием только части текущих активов – денежных средств, легко реализуемых ценных бумаг и дебиторской задолженности, которые сопоставляются с текущими обязательствами:

.

Основная концепция состоит в том, что этот показатель помогает оценить на сколько возможно будет погасить текущие обязательства если положение станет действительно критическим, при этом исходят из предположения, что товарно-материальные запасы вообще не имеют никакой ликвидационной стоимости. Для того чтобы правильно оценить данный коэффициент, необходимо установить качество ценных бумаг и дебиторской задолженности. Покупка не внушающих доверия ценных бумаг и увеличение количества сомнительных дебиторов может создать благоприятное впечатление при расчете коэффициента быстрой ликвидности. Но велика вероятность того, что при продаже таких ценных бумаг компания потерпит убыток, а дебиторская задолженность не будет выплачена вообще или же будет погашена через довольно большой промежуток времени, что равносильно невыплате.

Существует еще более жесткая оценка ликвидности, которая допускает, что дебиторская задолженность также не сможет быть погашена в срок для удовлетворения нужд краткосрочных кредиторов. Эту наиболее жесткую оценку ликвидности называют коэффициентом абсолютной ликвидности и рассчитывают по формуле:

.

Для предприятия SVP значения этих показателей составили следующие значения:

Быстрая ликвидность: |

| Абсолютная ликвидность: |

1.23 на 01.01.XX, 1.38 на 01.01.XY, 1.71на 01.01.XZ. | 0.23 на 01.01.XX, 0.25 на 01.01.XY, 0.10 на 01.01.XZ. |

Представленная здесь динамика показателей подтверждает возрастание ликвидности предприятия. В то же время отмечается резкое снижение показателя абсолютной ликвидности на конец XY года, что явилось следствием сокращения предприятием денежных средств и их эквивалентов, которое оказалось более существенным по сравнению со снижением кредиторской задолженности, которое также имело место в XY году. В течение XY года суммарный денежный отток предприятия значительно превышал его денежный приток, и это не замедлило сказаться на характеристике платежеспособности предприятия.

Рассмотренные показатели по существу годятся лишь для жесткой оценки на случай катастрофы. С точки зрения деятельности компании целесообразнее проводить анализ ожидаемых в будущем общих поступлений денежных средств, в том числе от продажи основных средств. Соотнесение текущих активов и текущих обязательств обычно охватывает только небольшую долю этих общих возможных денежных поступлений.

Вопросы для контроля:

Что понимается под ликвидностью?

Коэффициент текущей ликвидности?

Характеристика быстрореализуемых активов?

Что относится к наиболее ликвидным активам?

Что входит в категорию постоянные обязательства?

Литература: Осн.- 1,2

Доп.- 1,2,3,4,5,6

studfiles.net

Состав и структура оборотных средств по степени ликвидности

Группа оборотных средств | Состав включаемых статей актива баланса |

1. Наиболее ликвидные активы |

|

2. Быстрореализуемые активы | 2.1. Товары отгруженные 2.2. Краткосрочная дебиторская задолженность 2.3. Прочие оборотные активы |

3. Медленно реализуемые активы | 3.Запасы и затраты |

4. Общая сумма оборотных средств | П.1+П.2+П.З |

Группировка оборотных средств по степени ликвидности позволяет проанализировать изменения в качественном составе оборотных средств. Классификация оборотных средств по степени их ликвидности и степени финансового риска характеризует качество средств предприятия, находящихся в обороте. Задача такой классификации — выявление текущих активов, возможность реализации которых представляется маловероятной.

Эффективное управление оборотным капиталом предприятия предполагает не только поиск и привлечение дополнительных источников финансирования, но и рациональное их размещение в активах предприятия, особенно в текущих активах.

Деление оборотных средств на быстрореализуемые и медленно реализуемые не является абсолютным и зависит от конкретной реальной ситуации, складывающейся в каждый отчетный период деятельности предприятия. Может сложиться так, что остатки готовой продукции на складе предприятия реализуются быстрее (за наличные денежные средства), чем наступают сроки погашения дебиторской задолженности.

Ликвидность текущих активов является главным фактором, определяющим степень риска вложений капитала в оборотные средства. Накопленные статистические данные скорости реализации тех или иных видов оборотных средств за длительный период времени позволяют определить вероятность риска вложений в эти активы.

Группировка оборотных средств по степени риска вложений капитала важна для финансового директора, задачей которого является контроль за рациональным размещением капитала в текущих активах. Эффективно управлять ликвидностью — значит не допускать увеличения доли активов с высокой и средней степенью риска.

Риск потери ликвидности или снижения эффективности, обусловленный изменениями в текущих активах, принято называть левосторонним, поскольку эти активы размещены в левой части баланса.

Можно выделить следующие виды риска:

Недостаточность денежных средств. Предприятие должно иметь денежные средства для ведения текущей деятельности, на случай непредвиденных расходов и на случай вероятных эффективных инвестиций (капиталовложений). Иначе нехватка денежных средств в нужный момент может привести к прерыванию производственного процесса, невыполнению обязательств либо к потере возможной прибыли.

Таблица 6.2.

Состав и структура оборотных средств по степени риска вложений капитала

Группа оборотных средств | Состав включаемых статей актива баланса |

1. с минимальным риском вложения | 1.1. Денежные средства 1.2. Краткосрочные финансовые вложения |

2. с малым риском вложений | 2.1. Дебиторская задолженность (за вычетом сомнительной) 2.2. Производственные запасы (за вычетом залежалых) 2.3. Остатки готовой продукции и товаров (за вычетом не пользующихся спросом) |

3. со средним риском вложений | 3.1. Незавершенное производство (за вычетом сверхнормативного) 3.2. Расходы будущих периодов |

4. с высоким риском вложений | 4.1. Сомнительная дебиторская задолженность 4.2. Залежалые производственные запасы 4.3. Сверхнормативное незавершенное производство 4.4. Готовая продукция и товары, не пользующиеся спросом 4.5. Прочие оборотные средства |

5. Общая сумма | п.1+п.2+п.3+п.4 |

Недостаточность собственных кредитных возможностей. При продаже товаров в кредит покупатели могут оплатить их в течение нескольких дней или даже месяцев, в результате чего на предприятии образуется дебиторская задолженность. Но рост дебиторской задолженность, как правило, не является положительным фактором. Размер задолженности влияет на производственную деятельность и может нанести серьезный ущерб, т.к. дебиторская задолженность представляет собой изъятие из оборота собственных оборотных средств, а превышение его некоторого предела может привести также к потере ликвидности и даже остановке производства.

Недостаточность производственных запасов. Предприятие должно иметь такое количество сырья и материалов, которое обеспечивало бы непрерывность производственного процесса. Для выполнения всех заказов должно хватать запасов готовой продукции.

Излишний объем текущих активов. Наличие излишних активов сокращает доходы. Возможны различные причины образования излишних активов: неходовые и залежалые товары, привычка «иметь про запас» и др.

В зависимости от особенностей формирования оборотные средства подразделяются на нормируемые и ненормируемые.

К нормируемым средствам относятся, как правило, все оборотные фонды, а также та часть фондов обращения, которая находится в виде остатков нереализованной готовой продукции на складе предприятия. Нормируемые оборотные средства отражаются в финансовых планах предприятия.

К ненормируемым средствам относятся все остальные элементы фондов обращения, т. е. отправленная потребителям, но еще не оплаченная продукция и все виды денежных средств и расчетов.

Деление оборотных средств на собственные и заемные указывает источники происхождения и формы предоставления предприятию оборотных средств в постоянное или временное пользование.

Источники формирования оборотных средств неразличимы в процессе кругооборота капитала. Однако система формирования оборотных средств оказывает влияние на скорость оборота, замедляя или ускоряя ее.

Кроме того, характер источников формирования и принципы различного режима использования собственных и заемных оборотных средств являются решающими факторами, влияющими на эффективность использования оборотных средств и всего капитала.

Группировка оборотных средств по способу отражения в балансе предприятия позволяет выделить следующие их группы:

• материальные оборотные средства МЗ. Сюда входят материалы (основные и вспомогательные), незавершенное производство, расходы будущих периодов, готовая продукция, товары, прочие запасы и затраты.

• дебиторская задолженность ДЗ— В ее состав включаются следующие статьи: товары отгруженные, расчеты с дебиторами, прочие оборотные активы.

• денежные средства ДС— В их состав включаются следующие статьи баланса: касса, расчетный счет, валютный счет, прочие денежные средства, краткосрочные финансовые вложения.

Общая сумма оборотных средств Соб =МЗ+ДЗ+ДС.

Таблица 6.3.

studfiles.net