Работа на НОУ «Как разумно тратить деньги»

Городская сессия научного общества учащихся

Секция «Экономика»

Как разумно тратить деньги

Ручко Мария Станиславовна, 11 А класс

МАОУ «Кадетская школа № 4 г. Горно — Алтайска»

Научный руководитель:

Бормотова Елена Валерьевна

учитель экономики первой квалификационной категории

г. Горно-Алтайск

2015

Содержание

Введение

Страдаете ли вы денежным синдромом? По некоторым данным, этой болезнью поражена значительная часть населения планеты. Что это за синдром?

Денежным синдромом психиатры называют психофизиологическое состояние, при котором у человека из-за беспокойств, связанных с деньгами, пропадает аппетит, появляется одышка, головная боль, тошнота, сыпь, беспричинный гнев, нервозность и негативные мысли. Неудивительно, что в последнее время растет число тех, у кого наблюдаются болезненные проявления денежного синдрома. В связи с разразившимся финансовым кризисом люди во многих странах теряют работу, дома, личные сбережения. Рушатся крупные финансовые институты, и даже самые развитые страны прибегают к экстренным антикризисным мерам.

В статье, озаглавленной «Значение денег», исследователи отметили, что жизнь одних людей «вращается исключительно вокруг денег и зависит от них. Последствия этого — стресс и неврозы». Но авторы подчеркнули: «Те же, кто тщательно планирует свои расходы, обычно чувствуют себя хозяевами положения, и их чувство самоуважения выше. Деньги — их слуга, а не хозяин… Мы убеждены, что люди, умеющие распоряжаться деньгами, также менее подвержены стрессу и, соответственно, переутомлению».

Как относитесь к деньгам вы? Как затрагивает вас мировая экономика? Кто для вас деньги — хозяин или слуга?

Я живу с родителями, и научиться распоряжаться деньгами можно было бы и потом, начав самостоятельную жизнь. Но хотелось бы вам совершить прыжок с парашютом, предварительно не узнав, как он работает? Человек, стремительно летящий вниз, может, и догадается, что делать. Однако, гораздо лучше, если он ознакомится с основными принципами работы парашюта перед прыжком!

Подобным образом, учиться грамотно, тратить деньги лучше всего, пока ты еще не столкнулся с решением финансовых вопросов. Деньги дают защиту, но они будут защищать только в том случае, если пользоваться ими благоразумно.

Глава 1. Деньги – ваш враг или слуга?

«Самый глубокий экономический кризис в истории поколения» — такими словами описывается современная ситуация в экономике. Кризис – это слово мы слышим постоянно и положительных эмоций оно у нас не вызывает. Но что это такое? В энциклопедическом словаре экономики и права дается определение этому понятию: «Экономический кризис (греч. krisis — поворотный пункт) — резкое ухудшение экономического состояния страны, проявляющееся в значительном спаде производства, нарушении сложившихся производственных связей, банкротстве предприятий, росте безработицы, и в итоге — в снижении жизненного уровня, благосостояния населения

Как научиться распоряжаться деньгами?

Что такое семейный бюджет, и зачем он нужен?

Как можно экономить?

Как относиться к кредитам?

С чего начать? К примеру, знаю ли я, сколько ежемесячно родители платят за электричество, воду и теплоснабжение, сколько уходит денег на продукты, во сколько обходится содержание и ремонт машины, арендная плата или выплата кредита? Все это казалось мне не интересным, но если я буду жить самостоятельно, то за все придется платить самой. Поэтому было бы неплохо знать о них заранее. Я попросила родителей показать мне некоторые счета и объяснить, как они распределяют средства и это целая наука. Исследовав вопрос экономии семейного бюджета, я многое для себя открыла, и готова дать несколько рекомендаций и родителям.

Мы провели тестирование среди учащихся, в числе которых была и я, и учителей на тему «Умеете ли вы распоряжаться деньгами?» (смотри приложение 12). И выявили, что 70% тестируемых, не умеют правильно распоряжаться деньгами. Что предало нашей работе еще большую актуальность.

Как правильно распоряжаться деньгами

Следующие пять принципов, которые обычно приводят консультанты по финансовым вопросам, помогающие правильно распоряжаться деньгами.

Составляйте бюджет. Только так можно контролировать и сокращать свои расходы. При хорошем бюджете вы не только будете знать, куда уходят ваши деньги, но и достигнете поставленных финансовых целей. Будьте в курсе своих доходов и тратьте меньше. Различайте между «хочу» и «надо».

Делайте сбережения. Откладывайте сразу, как получаете деньги. Можно положить желаемую сумму в банк или хранить деньги как-то иначе, чтобы не было искушения их потратить.

Планируйте. Продумайте, что вам может потребоваться.

Вкладывайте в себя. Приобретайте различные навыки, берегите физическое и эмоциональное здоровье. Такой вклад обязательно окупится. Никогда не прекращайте учиться и развиваться.

Сохраняйте уравновешенность. Правильно относитесь к деньгам. Исследования снова и снова показывают, что те, кто больше думает о людях, счастливее тех, кто думает в основном о деньгах.

Как можно экономить?

Прежде чем купить дорогую вещь, подумайте, действительно ли она вам нужна. Всегда спрашивайте себя: «На самом ли деле мне это нужно? Действительно ли старая вещь стала непригодной или мне просто хочется новую?» Если вы будете редко пользоваться вещью, то, может быть, лучше взять ее напрокат. Если же вы знаете, что будете пользоваться вещью часто, возможно лучше купить хорошую, но подержанную. Объявление можно найти в газете или на сайте бесплатных объявлений.

Популярные сайты бесплатных объявлений:

http://www.barahla.net/, http://www.

Некоторые из этих мер кому-то покажутся незначительными, но в совокупности они могут быть эффективными! К тому же, привыкнув экономить в малом, вы будете разумно подходить и к большим расходам.

Делайте покупки с умом:

собирайте купоны на скидки, пользуйтесь специальными предложениями, покупайте два товара по цене одного, но если эти товары вам действительно нужны;

составляйте меню на неделю с учетом скидок на продукты;

вместо того чтобы покупать полуфабрикаты, готовьте сами из исходных продуктов;

закупайте впрок товары, продаваемые в сезон или со скидкой;

покупайте товары оптом, но не слишком много, что бы использовать их до истечения срока годности;

экономьте, покупая качественную одежду в магазинах секонд-хенд или дисконт-центрах;

если транспорт не обходится дорого (есть проездной), ездите за покупками туда, где товары дешевле;

сократите количество походов в магазин.

В магазинах Горно-Алтайска случаются скидки и распродажи. Товары можно покупать в интернет – магазинах по всему миру. Посетите китайские интернет-магазины, цены вас приятно удивят. Вот сайты:

www.aliexpres.com , www.chinabei.com .

Проявляйте изобретательность.

Подумайте, как сократить второстепенные расходы.

Сами выращивайте овощи.

Следуйте инструкции по эксплуатации, чтобы ваша техника служила дольше.

Переодевайтесь сразу, как приходите домой, чтобы поберечь хорошую одежду.

Распишите на бумаге.

Мировой экономический кризис показал, насколько важно жить согласно хорошо рассчитанному бюджету. Что такое бюджет? Это смета доходов и расходов какого-либо человека, семьи.

Глава 2. Кредиты

Одалживая деньги, Вы берете чужие на время, а отдаете свои навсегда.

Потребительские кредиты отнимают у россиян до 25% их семейного бюджета. Такие данные содержатся в исследовании холдинга ROMIR Monitoring. Банковские аналитики считают, что это – «стрессовый показатель»: если ситуация не изменится, в стране может возникнуть кризис «плохих кредитов «, когда люди не смогут погашать займы полностью и в оговоренные сроки.2

Многие люди, взявшие кредит на товары и услуги, остались более-менее довольны этим финансовым продуктом. Но у многих, очень многих людей, вступивших в кредит, жизнь изменилась в худшую сторону. О каких глобальных вещах надо поразмышлять перед кредитованием, чтобы не попасть во вторую категорию заемщиков?

Какие причины стоят того, чтобы отказаться от идеи займа денег у банка? 3

Отсутствие резервов.

Pискованно, по мнению экспертов, брать кредит, если вы не имеете свободных наличных сбережений в размере своих трех месячных зарплат. Необходимость резерва объясняется просто: вы можете попасть в аварию, серьезно заболеть, потерять работу и несколько месяцев не найти другую, неожиданно быть вынужденным потратить большие средства на проблемные ситуации близких людей. Все это резко или до нуля уменьшит ваши доходы на некоторое время. А в случае кредита вы финансово пострадаете дважды – вначале недополучите зарплату, потом банк наложит на вас крупные штрафы за просроченные выплаты. Так что вступать в кредитный бой с судьбой без надежного финансового тыла – значит воевать небоеспособными войсками. Нетрудно догадаться, что подобный принцип лишает смысла кредиты на покупку бытовых товаров. Ведь большинство из них стоит меньше трех полных средних зарплат.

Непредсказуемость ставок и курсов.

Никакой резерв не поможет, если финучреждение повысит ставку по вашему кредиту. И пусть парламент запретил банкам это делать напрямую – все равно остаются различные лазейки. Помимо того, иногда резко меняются валютные курсы или хотя бы обозначаются крупные социальные риски – и начинают расти потребительские цены. Тогда, будучи в кредите, вы опять проигрываете дважды. Сначала теряете в зарплате или ее покупательной способности, а банк одновременно еще и ухитряется брать с вас больше денег за кредит.

Недиверсифицированность доходов.

Еще раз напомним о вероятности форс-мажорных происшествий, которые могут ударить по вашей платежеспособности (как сейчас повсеместно проходит оптимизация, сокращение рабочих мест). Ввиду этого не стоит брать кредит тому, кто имеет один-единственный источник дохода. А равно и тем, кто способен заниматься только одним видом профессиональной деятельности.

Псевдовыгоды.

Кредит ввергнет вас в немедленные расходы не только по самому кредиту, но и по приобретенному товару. Многие вещи хоть и дают комфорт, но приносят с собой расходы на обслуживание, о которых заранее не думали заемщики.

Стрессовость.

Вспомните о такой проблеме, как болезненное ощущение несвободы, угнетенности, постигающее небогатого человека, связанного кредитными договорными обязательствами. Весьма неприятно продолжительное время получать на работе суммы, с половиной или третью которых надо тут же безвозвратно расстаться.

Наконец, не стоит ли попробовать ту же сумму, какую составили бы выплаты банку за авто, ежемесячно аккуратно откладывать на протяжении того же срока (заметьте, без всяких штрафных санкций в случае чего). И потом купить машину через несколько лет «за свои» – получив вместе с автомобилем еще и немалые деньги, сэкономленные на процентах. А главное – сохранив здоровую не истерзанную психику все эти годы.

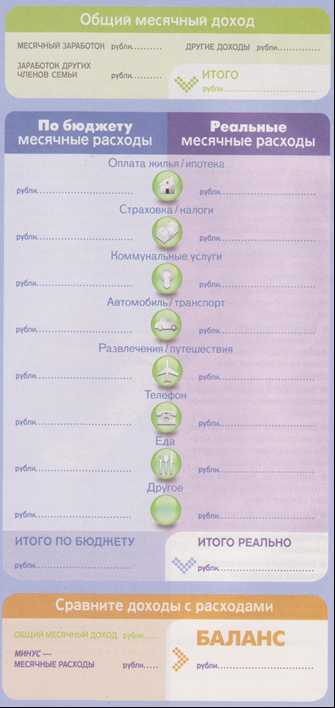

Глава 3. Составление семейного бюджета

Бюджет – это смета всех доходов и расходов за определенный период времени. Обычно в рамках одной семьи бюджет составляется в начале каждого месяца, а в конце подбиваются итоги.

И чтобы в семье был мир и спокойствие, желательно записывать в бюджет каждую потраченную копейку.

В составлении бюджета должны участвовать все домашние, чтобы каждый ответственно относился к средствам семьи. Время от времени членам семьи следует вместе обсуждать, как реализуются их планы. Создание семейного бюджета идет на пользу всем, поскольку каждый учится жить, не выходя за установленные рамки. Некоторые составляют бюджет, пользуясь компьютерной программой. Другие делают это с карандашом в руке (смотри приложение 3).

Как составить бюджет?

1) Запишите основные расходы на месяц. В течение месяца отмечайте, сколько вы потратили на еду, оплату жилья, автомобиль и другое. Если какая-то оплата производится раз в год, разделите эту сумму на 12 месяцев.

2) Запишите виды расходов. Например, расходы на еду, жилье автомобиль, отдых и прочее.

3) Прикиньте, сколько денег нужно выделять ежемесячно на каждый вид расходов. Если оплата производится раз в год, рассчитайте, сколько нужно откладывать каждый месяц.

4) Запишите суммарный доход семьи. Сравните его с общей суммой доходов.

5) Для каждого вида расходов ежемесячно выделяйте необходимую сумму.

Заключение

Как часто нам не хватает денег, а как много всего хочется купить? Однако, вместо того чтобы расстраиваться из-за денег, которых нет, почему бы не научиться правильно распоряжаться теми, которые есть?

Безусловно, правильно распоряжаться деньгами в теории гораздо легче, чем на практике, особенно если ты живешь с родителями и получаешь деньги на карманные расходы или подрабатываешь сам. Почему? Потому что большую часть расходов покрывают, скорее всего, родители. Поэтому почти все свои средства мы, тратим по своему усмотрению.

В результате проведенных мною исследований, я многое открыла для себя. Говорят, потратить деньги не проблема – проблема их заработать. На самом же деле постоянная нехватка денег связана не с количеством купюр, а с неумением ими распоряжаться. И правда: один человек, несмотря на скромную зарплату, прочно стоит на ногах, а другой весьма прилично зарабатывает, но жалуется на отсутствие денег при внушительных заработках.

Я поняла, что нельзя покупать все что хочется, что необходимо принимать взвешенные решения, не торопиться. Ведь стабильность в жизни не зависит от количества денег, а от умения пользоваться ими.

Список использованной литературы:

Большой экономический словарь /Под ред. Азрилияна А.Н. — 7-е изд., доп. – Москва. — Институт новой экономики. — 2011

Семейный бюджет. Экономия и приумножение./Кушхов Х. Х. – Москва.–Древохранилище. 2008 .

Экономический анализ./ Савицкая Г.В. 11-е изд., испр. и доп. — М.: Новое знание.- 2005.

Интернет – ресурсы:

Кредиты съедают россиян. www.credits.ru/articles/2299

Почему не стоит брать кредит/Кочевых А. – Цитата-бизнес. Новостной портал – 2009http://biz.citata.ua/ru/prichiny-ne-brat-kredit.html

Почему не стоит брать кредит.www.biz.citata.ua/ru/prichiny-ne-brat-kredit.html

Газета «Ведомости». Интернет издание.http://www.vedomosti.ru/glossary/

Ромир – крупнейший частный российский исследовательский холдинг. http://romir.ru/

Конструктор успеха http://constructorus.ru/finansy/kak-pravilno-rasporyazhatsya-dengami.html

Искусство заботы http://artofcare.ru/top/2481.html

Всё о личных финансах http://www.platesh.ru/nauchit-rebionk/

Дневник-Успеха: http://dnevnyk-uspeha.com/rabota-i-karera/kak-sostavit-semejnyj-bjudzhet.html

Приложение 1

Приложение 2

ТЕСТ. Умеете ли вы распоряжаться деньгами?

1. Остаются ли у вас деньги перед зарплатой?

Да……….10 баллов

Редко……..5 баллов

Нет………..0 баллов2. Как вы относитесь к еде?

Ни в чем себе не отказываю………. .0 баллов

Много денег на еду не трачу……… 10 баллов

Покупаю деликатесы, только если уж очень захочется……. 5 баллов3. Покупаете ли вы продукты впрок?

Конечно, чтобы не думать об этом каждый день……10 баллов

Нет, никогда….. 0 баллов

Время от времени делаю запасы…….5 баллов4. Для чего вам нужен мобильный телефон?

Для самых необходимых звонков……10 баллов

Для активного делового общения …….5 баллов

Для общения с друзьями и знакомыми…..0 баллов5. Что для вас самое важное при выборе подарка?

Подарок должен быть практичным…….5 баллов

Главное не подарок, а внимание ……..10 баллов

Подарок должен быть ценным……….0 баллов6. Пересчитываете ли вы сдачу?

Никогда……….0 баллов

Иногда……….5 баллов

Всегда…………10 балов7. Что вы любите делать больше?

Дарить подарки ……..0 баллов

Получать подарки ……..10 баллов

И то и другое делаю с удовольствием ….5 баллов8. Бережливость — это:

Единственный способ разбогатеть…….10 баллов

Здравый смысл ……..5 баллов

Понятие, близкое к скупости………0 баллов9. Можете ли вы делать несколько дел одновременно?

Довольно просто .. .0 баллов

Как правило, нет.. .10 баллов

Когда как 5 баллов10. Готовы ли вы пойти на крупный риск ради получения прибыли?

Да………..0 баллов

Не уверен……..5 баллов

Нет ………10 баллов11. Вы уронили монету, ваши действия:

За такой мелочью не стану нагибаться……..0 баллов

Зависит от настроения ……..5 баллов

Обязательно подниму………10 баллов12. Как вы поступаете, если вам не возвращают долг?

Молчу и полагаюсь на чувство ответственности должника……… 0 баллов

Настойчиво напоминаю должнику о его обязательствах …………10 баллов

Стараюсь намекнуть. Вдруг человек просто забыл о долге?……….. 5 баллов13. Покупаете ли вы одежду по интернету?

Да………..0 баллов

Нет, вещь может не подойти………10 баллов

Да, если будет возможность обмена или возврата………5 баллов14. Какую роль играет для вас цена при покупке товара?

Всегда первым делом обращаю внимание на цену……….10 баллов

Вещь должна выглядеть дороже, чем стоит…………..5 баллов

Не имеет значения, если товар нравится…………0 баллов

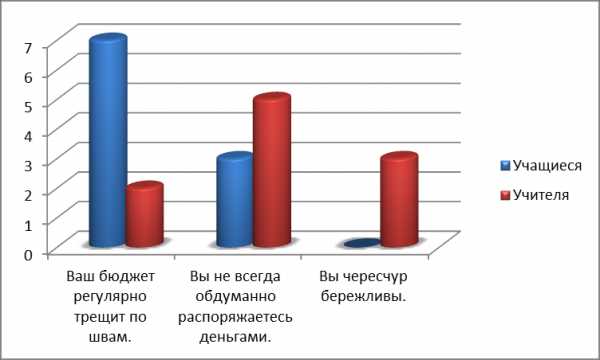

Р езультаты тестирования

езультаты тестирования

О—44 баллов. Ваш бюджет регулярно трещит по швам, деньги утекают, как песок сквозь пальцы, но изменить ситуацию вы не в силах. Поддавшись внезапному желанию, вы можете сделать слишком дорогую или не очень нужную покупку и будете потом жалеть. Впрочем, вряд ли это когда-либо служит уроком на будущее. Вы не всегда знаете, сколько денег лежит в кошельке. Да и сколько бы их с собой ни было, вы их легко потратите. Если вы даете в долг, то не всегда помните, сколько и кому. А должники иногда не прочь воспользоваться вашей «забывчивостью» и нарушить свои обязательства. Возможно, вам кажется, что если бы у вас было больше денег, то это решило бы проблему. Но вы ошибаетесь!

Совет: попробуйте в течение одного месяца записывать свои расходы — даже те, которые кажутся совсем незначительными, — и вы поймете, что большие траты (и особенно пустые!) складываются из мелочей. Будьте уверены, вас впечатлит эта сумма…

45—99 баллов. Вы не всегда обдуманно распоряжаетесь деньгами. Вы стараетесь планировать свой бюджет, но регулярно вести учет расходов и прибыли у вас не получается. В бюджет вы обычно укладываетесь, но денег хватает ровно на то, чтобы сводить концы с концами. Бывает, вы совершаете необдуманные покупки, но чаще всего это недорогие вещи. Крупные незапланированные покупки вы себе позволить не можете. Вы можете взять в долг, однако вам очень сложно отдавать, потому что для этого нужно экономить. А у вас это плохо получается.

Совет: заведите себе копилку и начните откладывать. Очень скоро вы сможете купить ту вещь, о которой давно мечтали.

100—140 баллов. Вы чересчур бережливы. Каждая копейка у вас на счету — в соответствии с принципом «копейка рубль бережет». Вы тщательно рассчитываете свой бюджет и всегда в него укладываетесь. Ненужные покупки — это не про вас. Вы знаете, чего хотите, но прежде чем выполнить план, несколько раз взвешиваете решение.

П риложение 3

риложение 3

infourok.ru

Как научиться разумно расходовать время и деньги

Фильм «Время» 2011 года относится к жанру фантастики и повествует о будущем, где живут генно-модифицированные люди. Каждый человек в том мире перестаёт стареть в 25 лет, но вечная жизнь всё же не гарантирована, так как начинается обратный отсчёт времени. Когда на часах на руке будут нули, сердце остановится и человек умрёт.

Время можно зарабатывать, как мы зарабатываем деньги. Временем можно делиться с другими людьми, время можно украсть. Оплачивать товары и услуги приходится тоже временем. При этом отсчёт никогда не останавливается. Деньги в том мире не существуют.

Интересный намёк содержался ещё и в том, что главный герой не был богатым человеком и чаще всего у него на часах было не больше суток.

Главный герой фильма делится временем со своей матерью

Главный герой фильма делится временем со своей матерьюВремя как деньги

Уже на первых минутах просмотра меня посетила простая мысль: фильм не такой уж и фантастический. Да, генетические модификации и способ расплаты относятся к фантастике. Но ведь на самом деле мы сегодня продаём своё время за деньги, а потом на эти деньги покупаем товары или услуги, по сути, оплачивая их своим временем.

Я быстро вычислил, за сколько я продаю своё время, и затем использовал это, чтобы увидеть, сколько минут, часов или дней я плачу за квартиру, еду, технику, связь…

Когда на шестой минуте просмотра я понял, что не хочу тратить на фильм два часа своей жизни, как бы интересно мне ни было, я быстро начал перематывать вперёд, чтобы попытаться уловить, развивают ли авторы идею, поданную вначале.

На протяжении фильма многим не хватало времени. Люди готовы были обманывать, воровать, грабить и даже убивать ради времени, а мы сегодня иногда задаёмся вопросом «Как убить время» и создаём колоссальный спрос на приложения тайм-киллеры.

Сколько лет вы готовы отдать за новую машину?

Перематывая фильм, я наткнулся на эпизод, где главный герой покупает машину и платит за неё 59 лет. 59 лет за кусок металла, пластика и кожи! Понятно, что в фильме гипотетически можно жить вечно, зарабатывая время, но в реальности наша жизнь ограничена.

Действительно ли мы тратим своё время на ценные занятия и отношения? На что мы тратим своё время, когда оплачиваем деньгами новые гаджеты, развлечения, услуги и тому подобное? Стоит ли всё это хотя бы минуты нашей жизни?

Не думаю, что на эти вопросы есть правильные, универсальные ответы для всех и каждого. Но убеждён, что нам было бы неплохо спрашивать себя об этом перед тем, как чему-то или кому-то посвятить своё время или принять решение о новой покупке.

Как высчитать реальную стоимость вещей

Будет очень полезно всегда помнить, что деньги обманывают нас, искажая ощущение истинной цены покупок. На самом деле, как мы уже поняли, мы расплачиваемся своим временем. А если видеть, сколько нашего времени стоят вещи или услуги, то полная победа над финансами становится лёгким делом.

Тому, у кого фиксированный рабочий день и фиксированный оклад, вычислить временной эквивалент будет легко. Надо просто поделить зарплату на потраченные часы, и вы узнаете, сколько стоит ваш час.

Фрилансерам всех мастей придётся заняться хронометражем, чтобы узнать, сколько времени было потрачено на проект (а потом разделить полученные деньги на потраченные часы). Можно провести хронометраж нескольких проектов или проводить его постоянно, чтобы иметь всегда средний эквивалент. Тем более что с современными устройствами и лучшей программой для хронометража это не так сложно.

Ещё одним помощником для тех, кто пользуется браузером Google Chrome и часто совершает покупки онлайн, может стать расширение Time is Money, которое облегчит задачу перевода цены из денежной в настоящую.

Теперь, когда у вас есть временной эквивалент, вы можете делить на него стоимость любой вещи, чтобы узнать сколько вашего времени она стоит. Например, вы выяснили, что за час работы в среднем получаете 10 имперских кредитов. А новый голографон стоит 240 тысяч имперских кредитов. Ваш старый ещё вполне пригоден, но так хочется новый, потому что он уже есть у соседа и у него классный дизайн. Делим 240 000 на 10 и получаем 24 000 часов — стоимость нового голографона. Это одна тысяча дней или почти 3 года вашей жизни.

Истинная ценность

Готовы ли вы отдать такой отрезок своей жизни за новый гаджет? За громкое или модное имя, стоящее на товаре? И это уже не вопрос дороговизны и экономии. Ведь когда я плачу своим временем, то может случиться и обратный эффект: выбор более дорогой покупки, так как я не согласен отдавать своё драгоценное время за некачественный товар. В этом и есть суть разумного обращения с финансами и временем.

Нужно не просто экономить время и деньги, а использовать их на то, что обладает действительной ценностью.

Этого я и желаю вам от всего сердца. Будьте разумны и наполните свою жизнь истинными ценностями.

lifehacker.ru

❶ Как тратить деньги разумно 🚩 как разумно расходовать деньги на продукты 🚩 Семейный бюджет

Автор КакПросто!

Тратить деньги умеет каждый. А вот делать это с умом могут далеко не все. Поэтому умению распоряжаться деньгами следует учиться. Если вам надоело постоянно считать деньги от зарплаты до зарплаты, то пора разобраться, как их правильно тратить.

Статьи по теме:

Инструкция

В первую очередь необходимо научиться контролировать свои расходы. Посчитайте все свои фиксированные расходы за месяц – плату за коммунальные услуги, платежи по кредитам, расходы на транспорт, интернет, услуги связи, обеды. Затем к этой сумме прибавьте планируемые расходы, которые необходимы – это и поход к стоматологу или визит парикмахеру. Отнимите эту сумму от месячного дохода и поделите остаток на две части. Первую часть вы можете потратить, а вторую необходимо обязательно отложить. В течение месяца записывайте все покупки, которые вы совершили. Затем сядьте и подумайте, без чего в этом списке можно было бы обойтись и постарайтесь в следующем месяце уже не делать таких ошибок.Одним из главных правил, которому вы обязаны следовать – это избавиться от всех своих долгов и никогда не влезать в них. Старайтесь брать в долг только в самых крайних случаях, откажитесь от кредитов и любых займов. Если вам все же необходимо оформить кредит, тщательно продумайте и взвесьте все свои возможности. В любом случае старайтесь справиться собственными силами.

Будьте экономными. Если вы решили купить дорогую вещь, до его приобретения поинтересуйтесь его ценой в различных местах — в интернет-магазинах, в рекламных объявлениях, у знакомых. Узнайте, нет ли каких-нибудь сезонных скидок на этот товар.

Если покупаете продукты – берите оптом. Рекомендуется делать организованные покупки в супермаркете раз или два в неделю. Это значительно сэкономит ваш семейный бюджет, нежели вы будете ходить в магазин за покупками каждый день. Покупайте одежду не в сезон. Например, весной зимние сапоги можно купить в два раза дешевле, чем в начале зимы. Никогда не переплачивайте ни за марки, ни за бренды. Но при всем при этом помните поговорку «Скупой платит дважды», которая предупреждает, что экономить надо с умом. Иногда можно сильно проиграть в качестве, гоняясь только за дешевизной товара. А это, соответственно, повлечет за собой дополнительные расходы.Связанная статья

Как экономить деньги при маленькой зарплате

Совет полезен?

Распечатать

Как тратить деньги разумно

Статьи по теме:

Не получили ответ на свой вопрос?

Спросите нашего эксперта:

www.kakprosto.ru

10 способов потратить деньги с пользой

В ожидании предстоящего гонорара, премии или другого внепланового финансового вливания мы часто строим грандиозные планы. Обычно все заканчивается пшиком и раскаянием — деньги бездарно растранжирены и опять наступают серые будни.

Как потратить деньги с пользой

Деньги существуют для того, чтобы их тратить, учат нас психологи. Но тратить нужно с умом, предостерегают они. Как часто бывает: человек старался, трудился, заработал определенную сумму денег, а разумно распорядиться ею не сумел: пустил все на ветер. В итоге неумение разумно, с пользой тратить деньги может вообще сыграть роль демотиватора. Действительно, зачем напрягаться, если, даже заработав приличную сумму, вы все равно ничего в жизни не измените.

Итак, предположим, вы устроились на работу с большим окладом и премиальными, или вот-вот завершите сложный многообещающий в финансовом отношении проект, а может быть, истекает срок депозита, и вскоре ваш бюджет увеличится на энную сумму процентов… Как распорядиться этими денежными знаками? Давайте посмотрим, что по этому поводу предлагают психологи.

1. Создание неприкосновенного фонда

В жизни всякое случается, как известно. Никто не застрахован от болезней, увольнений, разводов и прочих неприятных проблем, решение которых требует денег, и притом значительных. Впрочем, и приятные события, как, например, свадьба или подготовка ребенка у репетиторов к поступлению в вуз, тоже не обходятся без солидных вложений. Так что определенные накопления никогда не будут лишними. Как говорится, запас карман не тянет. Зная, что у вас на всякий случай что-то припасено, вы будете чувствовать себя увереннее и спокойнее. Поэтому 10% от каждого финансового поступления – в личный фонд.

2. Забота о своем здоровье

Инвестиция в свое здоровье – одна из самых эффективных. Современные цивилизованные люди тем и отличаются от остальных, что регулярно обследуются в хороших клиниках. И стоматолога посещают минимум раз в год. Вовремя выявленные болячки, как известно, лечатся быстрее и успешнее.

Не жалейте денег на хорошие аптечные витамины и микроэлементы. Хотя отношение медиков к ним неоднозначное, дескать, синтетические средства плохо усваиваются, однако многие из нас а собственном опыте убедились, что в холодное время года эти препараты все-таки поддерживают организм.

Но забота о физической форме не ограничивается только профилактическими посещениями врача и приемом дорогих витаминных комплексов. Занятия спортом тоже входят в этот список. Найдите поблизости от дома хороший спортклуб или фитнесс-центр, а может быть, школу танцев. Впрочем, совершенствоваться физически можно и дома или в парке, но тогда вам все равно понадобятся спортивные тренажеры и красивая экипировка.

3. Саморазвитие

Современная жизнь такова, что знаний и умений, полученных в вузе, недостаточно для того, чтобы делать успешную карьеру и хорошо зарабатывать. Нужно постоянно развиваться в профессиональном отношении, а для этого – читать книги по специальности, участвовать в тренингах, посещать курсы совершенствования. Не все фирмы вкладывают деньги в профессиональный рост своих сотрудников, так что придется это делать самим. Не скупитесь: инвестиция в свои знания, навыки, как и в здоровье, тоже оправдает себя на 100%.

4. Путешествия

Впечатления от путешествий – это то, что остается с нами навсегда, а приятные воспоминания о дальних странах и чудесных городах поддерживают нас весь трудный год. Мечтаете увидеть Форум и Колизей? Подняться на Эйфелеву башню или на холмы Монмартра? Или поплавать в водах Атлантики или Тихого океана? Обязательно воплотите мечты в жизнь. Не все сразу, разумеется, но каждый год по одной – почему бы нет?

5. Отдых

Увлечение любимым делом – это прекрасно, но нельзя только работать. Труд, как известно, нужно чередовать с отдыхом. Для этого не обязательно уезжать далеко от дома. Если нет возможности устроить себе продолжительную передышку, возьмите неделю отпуска или пару дней отгулов и устройте полноценную разрядку. Ходите в кино, бассейн, на каток. Позвольте себе завтракать в кафе и обедать в ресторане. Разоритесь на билеты в оперу или филармонию, а может быть, на концерт любимой рок-группы. Посетите выставки. Смена образа жизни порой более действенна, чем лечение в санатории. Сколько это будет стоит? Да какая разница, в конце концов, вы зарабатываете для того, чтобы баловать себя.

6. Дом

Дом должен быть уютным, таким, чтобы в него хотелось каждый вечер возвращаться. Дом – как живое существо. Тоже болеет и старится, а мы должны его поддерживать в достойном состоянии. Потому что дом – это наша проекция. Плохо ему – некомфортно и нам.

Окиньте хозяйским взглядом свой дом – что требует замены? Может быть, нужно поменять окна? Чтобы зимой не выветривалось тепло сквозь щели. А может, желательно поставить новые входные двери. Все-таки это визитная карточка вашего жилища.

Иногда достаточно повесить новые шторы или вообще отказаться от них, заменить люстру или купить новую настольную лампу, чтобы дом заиграл новыми красками. Но если требуется серьезный ремонт, не тяните с ним. Поверьте, старая сантехника, плохая электропроводка, грязные стены плохо влияют на жизнь хозяев, не способствуют их хорошему самочувствию и успешности. Между тем, чистый, свежий дом придает сил, подпитывает положительной энергией.

7. Умная электроника

Это то, что облегчает нашу жизнь. Не стоит экономить на технических новинках. Ноутбук должен работать быстро, стиральная машина – стирать тихо и качественно, кофеварка – готовить вкусный ароматный кофе, а холодильник – бесшумно и надежно хранить продукты.

8. Хобби

Любимые занятия помогают отдохнуть физически и восстановить психическую энергию. Не стоит ограничивать себя в покупке того, что приносит вам радость. Книги, диски с кинофильмами или музыкой… Если любите фотографировать, купите наконец хорошую профессиональную камеру. Если ваша душа отдыхает во время вязания, запаситесь мотками шерсти и спицами. Хобби не всегда сопряжено с большими расходами.

9. Еда

Экономить на еде неразумно. Очень правильное выражение: мы – то, что едим. Если питаться всякой гадостью вроде мивины или каких-нибудь полуфабрикатов, то рано или поздно придется за это расплачиваться недомоганием, апатией, отсутствием желаний что-то делать и чего-то добиваться. Но здоровая еда – не обязательно дорогая, особенно домашнего приготовления. Мы не призываем покупать дорогостоящие заморские продукты. Наоборот, есть нужно то, что растет в вашем краю и чем питались ваши деды-прадеды.

10. Одежда

Когда одежды слишком много – это плохо. Потому что она не помещается ни в одном шкафу и потому что все равно нечего надеть. Свой гардероб нужно составлять из базовых вещей: джинсы, несколько белых рубашек и тонких джемперов, юбка-карандаш, платье-футляр, жакет и 5-6 маечек. А также пара курток, плащ и пальто. Ну и обувь по сезону. Вот на это не пожалейте денег. Добротные, качественные вещи послужат вам долго и помогут создать элегантный образ. Что, кстати, немаловажно при собеседовании.

11. Подарки

Дарите подарки близким людям. Не обязательно к каким-то датам, а просто так, без повода, чтобы сделать приятное, доставить удовольствие дорогому человеку и себе.

12. Помощь

По мере возможностей занимайтесь благотворительностью. Не обязательно перечислять большие суммы больнице или детскому дому. Можно помогать, например одинокой старушке-соседке. Помните: чем больше вы отдаете, тем больше получаете. Это один из законов Вселенной. Дающая рука не оскудеет (см. «Как правильно тратить деньги, чтобы они приносили счастье»).

© Ильина Наталия, BBF.RU

bbf.ru

Как тратить деньги с умом: 7 эффективных советов

3,25 5 4

Следите за покупками

Пробуйте на протяжение хотя бы недели отследить все свои траты. Тщательно прописывайте в конце дня. Затем суммируйте статьи расходов и просчитайте, в какую сумму это выльется в конце месяца. Поверьте, это сильно отрезвляет. Безобидные полкилограмма сладостей и кофе утром/вечером по дороге составляют немалую часть ежедневного бюджета и в конце месяца суммируются в существенную статью расхода. Может, есть смысл купить хороший кофе в зернах и готовить его самостоятельно?

Не экономьте, а откладывайте

Когда мы пытаемся сэкономить, в наш мозг поступает сигнал ущемления собственных интересов. Это в корне неправильный подход, считает профессор психологии и поведенческой экономики из Университета Дьюка Дэн Ариэли. Вместо этого он предлагает откладывать определенную сумму без существенного ущерба для семьи. Фокус в том, чтобы откладывать деньги сразу после получения дохода. Идеально, если можно автоматизировать этот процесс при помощи банковских инструментов. Такая себе копилка по умолчанию.

Как это работает? Идея потратить деньги на безделушку влияет на выработку гормона удовольствия. Это влияет на процесс принятия решений. Тогда как люди в процессе экономии полагаются на силу воли. Но, все мы знаем, что часто поддаемся соблазну. Особенно дамы в период распродаж (редакция вздыхает и понимающе кивает).

Финансовая подушка

Оттягивайте снятие денег с копилки либо учредите несгораемый денежный конверт в домашних условиях. В период затруднений (увольнение, спонтанные медицинские расходы, курс валют и прочее) у вас будет время, чтобы без паники наладить финансовый доходный поток за счет спецфонда.

Финансовая стратегия

Звучит устрашающе, но очень дисциплинирует в плане ежемесячных расходов и позволяет избежать займов и долгов. Например, вот как составлена финансовая стратегия в американцев. Основная статья приходится на аренду недвижимости или ипотеку: 35-40% от общего бюджета. Затем под страхование здоровья уходит 2%. На удовольствия и покупку вещей «для души» приходится 15%. Непредвиденные расходы отнимают 8%.

Важно. Стратегическим решением может стать планомерный шопинг в Интернете. Сейчас в Сети можно приобрести не только технику для дома, но и мелкие бытовые вещи, включая бытовую химию и косметику.

Признайтесь, что большинство баночек на ванной полке – это откровенная блажь. Покупайте мультизадачные средства. Продуймате, как можно заменить магазинные средства домашними аналогами. Например, тот же скраб легко сделать из кофейного жмыха, добавив просто пару капель оливкого масла для смягчения, масла апельсина и щепотку корицы для аромата.

Пересматривайте цены

Чтобы сократить бюджет расходов в труднее время, пересмотрите категорийные траты. Возможно, привычные вещи/продукты можно покупать в более дешевом сегменте. Следите за спецкаталогами супермаркетов. Часто они делают выгодные предложения. Сумма сэкономленных денег в конечном счете сильно порадует. И это не прилагая существенных усилий.

Важно. Это совет, в первую очередь, для предпринимателей и работников, которые зависят от дохода среднего бизнеса. Большинство сотрудников в трудные времена требуют повышения зарплат. Предприниматели могут поднят личный доход сотрудников, снизив расходы компании. Организуйте встречи с долгосрочными поставщиками и просите скидку. Четверть из них обязательно пойдет на компромисс.

Планируйте шопинг

Простой опрос потребителей показывает, что импульсивное желание приобрести оборачивается через два дня фрустацией. Проще говоря, через пару дней 80% «сильно хочу» сильно теряет свою актуальность. Кроме этого, психиатр Лоррин Коран, доктор медицинских наук из Стэнфордского университета, утверждает, что люди часто под видом шопинга получают психологическую разгрузку. Это происходит за счет мощного выброса допамина. Но! Таким же эффектом обладают физические нагрузки. Поэтому, прежде чем пробежаться по магазинам, чтобы снять стресс, подумайте о том, чтобы отправиться в спортал или на танцы. Для фигуры полезнее, и для бюджета гуманно.

Важно. Кроме вышеперечисленных аспектов, планирование шопинга позволяет избежать спонтанных покупок. Напишите список покупок и просто следуйте ему. Если это регулярные закупки для холодильника, соблюдайте скоростные рекорды. Это поможет не отвлекаться на ненужные вещи и экономить деньги. Почитайте также способ как правильно тратить деньги на deyneko.tv.

Следите за нашими новостями в соцсетях: ХОЧУ в Facebook, Вконтакте и Instagram

hochu.ua

Как тратить деньги с умом, как научится планировать расходы

Как тратить деньги с умом? Вообще, нужно ли иметь финансовое образование, чтобы уметь рассчитывать свои расходы, планировать покупки? Как научиться умело обращаться с деньгами, чтобы избежать финансовых ошибок? Мы не будем рассматривать варианты вложения в акции, игры на биржах и прочих финансовых операциях. Речь идет о простых затратах простого труженика со средней зарплатой.

Изучите наши и советы и, возможно, у вас получится выйти на дорогу стабильности и достатка.

Мы рассмотрим типичные ошибки денежных трат. Бездумное расходование средств совершают многие, а некоторые это делают часто. В итоге, такие люди вечно испытывают финансовый недостаток, кое-как дотягивают до зарплаты, или ещё хуже – вечно в долгах.

Как разумно тратить деньги шопоголику?

На шопинг спускаются все заработанные деньги. Такие люди уверены, что делать обновки – это лучший способ расслабиться, поднять настроение. Они получают удовольствие сиюминутно, не задумываясь, что будет завтра.

Как поступить? Конечно же, тратить деньги нужно, иначе зачем мы их зарабатываем.

- У вас должна быть четкая установка на определенную сумму в месяц, которую можно потратить на развлечения, косметику, одежду. Так сказать, выделите себе карманные деньги.

- Резервируйте каждый месяц неприкосновенную сумму. И пусть всегда денег в запасе будет столько, чтобы хватило на привычную жизнь в течении месяца-двух, на случай форс- мажора. А вдруг останетесь без работы?

** Прикольный совет от психологов специально для шопоголиков.

Они рекомендуют заклеить чип или магнитную ленту на карте скотчем. Пока вы его будете отдирать перед кассой, возможно, у вас «выйдет пар» и выбранная вещь уже не будет казаться такой уж необходимой.

Еще совет, как не потратить лишнюю сумму денег при шопинге.

- Скачайте специальное приложение на телефон, с помощью которого вы сможете составлять список покупок и тут же подсчитать свои будущие расходы. Если вышеперечисленные советы не помогли, предлагаем еще один – общий, для всех.

- Купив очередную вещь в порыве страсти и под воздействием эмоций, не спешите срывать этикетки. Переночуйте с этой вещью, посмотрите на неё утром более здравым взглядом. Может быть, она вам вообще не нужна? Тогда смело идите за возвратом денег. Только учтите, что не все вещи можно вернуть назад (к примеру, парики, нижнее бельё, чулочно-носочные изделия и др. не примут даже с этикеткой).

Как сэкономить на распродажах?

Особенно не спешите радоваться покупкам, если они приобретены под воздействием волшебных наклеек «Акция», «Скидки». В итоге может оказаться, что вещи не будут сочетаться со всем остальным гардеробом. Обувь может быть некачественной, а продукты с истекшим сроком годности.

Особенно не спешите радоваться покупкам, если они приобретены под воздействием волшебных наклеек «Акция», «Скидки». В итоге может оказаться, что вещи не будут сочетаться со всем остальным гардеробом. Обувь может быть некачественной, а продукты с истекшим сроком годности.

Какой можно дать совет в данном случае?

Распродажи бывают ложные, а бывают в связи с ликвидацией. И все равно не угадать, где больше повезет. Распродажа, конечно же, хороший способ экономить деньги.

Но, стоит подумать, нужно ли вам так много дешевых вещей? Может, за эти деньги купить одну базовую добротную вещь, которая прослужит много лет?

Интересная статья >> Прислушайтесь к аромату магазина…. Деньги — ПАХНУТ!

Как тратить деньги в компании, если финансовые доходы у всех разные

Одна из распространённых ошибок, когда люди в своих расходах ориентируются на коллег, друзей. Возможно, у вашей подруги и не такой уж высоких доход, зато у нее более обеспеченный муж или родители, которые спонсируют её на баловство.

Если вы смело соглашаетесь с такими людьми встречаться в дорогих кафе или идете за компанию в магазины более высокой ценовой категории, то не стремитесь производить впечатление. Вам совсем не обязательно тратить денег столько же только ради того, чтобы никто не догадался, что ваши финансы поют романсы.

Как поступить в данной ситуации?

Безусловно, постоянно отказываться от встреч с более состоятельными друзьями не стоит. Наоборот, у вас появится стимул добиваться повышения своей финансовой состоятельности. А пока это не произошло, смело говорите, что в данный момент не можете столько потратить. Или скажите, что копите деньги на очень дорогую вещь, к примеру, машину (хотя бы стиральную).

Не важно, как вы скажете. Помните, если вас ценят не за деньги, то перед вами – настоящий друг. И ваше не подражание будет замечено и оценено, как разумный подход к планированию собственных расходов.

Деньги к деньгам

Одна из распространённых ошибок – хранить деньги «в чулке». Это проще, да и печальный опыт многих вкладчиков настораживает и блокирует всякое желание нести деньги в банк даже под самые высокие %.

Тем не менее, стоит ознакомиться с предложениями банков, рассмотреть более выгодные варианты сбережения «лишних» денег.

Некоторые рассуждают, что лучше купить сегодня что-то, а то через 2-3 месяца оно станет еще дороже. Зачем вам это «что-то» пятое или десятое? В надежде, что потом продадите?

Лучше покупать что-то нужное, но по кредитной карте. Так, у вас будет почти 2 месяца беспроцентной рассрочки. Вы оплачиваете покупку за 2 месяца, за это время она бы выросла в цене. Но вы ничего не потеряли, и не должны банку.

Кроме того, многие банки и магазины начисляют за покупки бонусы, которыми можно будет рассчитаться в последующем. Только, не станьте жертвой этих бонусов. Иначе, желание их потратить повлечет очередные ненужные траты.

Лишние деньги можно вкладывать в самообразование.

Как научиться грамотно распоряжаться деньгами, необходимо обсуждать на семейном совете.

Для многих планирование первоочередных затрат навевает скуку. На самом деле, считать деньги – это интересно!

Бывают в жизни ситуации, когда приходится делать незапланированные затраты. Как писалось выше, если вы делали небольшие накопления, то этот сложный период жизни будет легче пережить.

Еще один очень хороший вариант для разумного расходования средств – благотворительность. Жертвуйте хоть иногда небольшие суммы. На какие цели – решите сами. Помните, что в конце года вы сможете получить налоговый вычет на сумму, потраченную на благотворительность.

Какие советы могут научить относиться к деньгам более бережно? Каждый сам решает, в зависимости от жизненной ситуации и потребностей. А какие у вас, уважаемый читатель, есть «способы борьбы» с незапланированными расходами?

Желаем вам тратить деньги с большим удовольствием, и пусть эти траты будут разумными!

Статья в тему «Можно ли давать (брать) деньги в долг?»

kak-sdelat-mne.ru

Секрет экономии денег или как правильно тратить деньги

Есть такая пословица — «копейка рубль бережет», ведь недаром, богатые люди самые экономные. Далеко не каждый человек способен разумно относиться к деньгам, тратя их только на самые необходимые вещи. Как же правильно тратить деньги? Есть несколько способов, чтобы решить этот вопрос:

Есть такая пословица — «копейка рубль бережет», ведь недаром, богатые люди самые экономные. Далеко не каждый человек способен разумно относиться к деньгам, тратя их только на самые необходимые вещи. Как же правильно тратить деньги? Есть несколько способов, чтобы решить этот вопрос:

Способ 1. Записывайте все покупки. Начиная с самых мелких и заканчивая крупными приобретениями. Многие, растратив за три дня месячную зарплату, разводят руками: куда же делись все деньги? Дабы не задаваться таким вопросом и найти дополнительный способ денежной экономии, и стоит завести привычку в конце каждого дня скрупулезно записывать, на что были потрачены деньги. Из полученного списка нужно вычеркнуть ненужные покупки или те покупки, без которых можно было бы обойтись (т.е. не первой необходимости). Желательно вести подобные записи месяц-два – а потом подсчитать, сколько денег тратится на ненужные вещи, и в будущем избегать подобных покупок.

Способ 2. Планируйте расходы. Составьте список необходимых платежей и покупок: оплата кредита, растраты на продукты, одежду, бытовые товары, коммунальные услуги. Сопоставьте запланированные расходы со своими доходами, определите, на чем можно сэкономить (сократить или исключить те или иные расходы, особенно это касается второстепенных статей семейного бюджета). Таким образом, вы будете знать, куда уходят деньги, регулировать их поток, направляя на более необходимые и исключая менее необходимые расходы.

Способ 3. Если хотите знать, как экономить деньги, никогда не берите их в долг. Сделайте это своим принципом. Человек, живущий в долг, не способен соотнести свои доходы и расходы, он всегда живет с оглядкой на то, что нужно возвращать задолженную сумму. Ни о каком планировании семейного бюджета в этом случае и речи быть не может. Если же все-таки взяли деньги в долг – расплатитесь как можно скорее.

Кстати, давать деньги в долг тоже не рекомендуется. Рубаха-парень, готовый отдать последнюю копейку, чтобы выручить друга (знакомого, коллегу по работе) – это, к сожалению, совсем не тот человек, который умеет правильно распоряжаться деньгами.

Способ 4. Получив зарплату, идите сразу же домой, не заходя по дороге в магазины или на рынок. Кошелек, полный денег — источник большого искушения их немедленно потратить. Придя домой, продумайте, на что вы потратите эти деньги (см. способ № 2). На следующий день эйфория «богача» пройдет, и вы сможете потратить часть денег с умом, а оставшуюся сумму правильно распределить на весь месяц. Из этого же правила можно сделать вывод о том, что носить с собой большие суммы денег вообще не стоит – в целях той же экономии последних.

Способ 5. Подойдите с умом к покупке слишком дешевых товаров, товаров по акционным и оптовым ценам, вещам с распродажи. Такие предложения имеют две стороны медали. С одной стороны, на различных распродажах и в рамках магазинных акций можно действительно приобрести неплохие – пусть и прошлого сезона или с незаметным браком – вещи. Но нередки случаи, когда за дешевизной кроются более неприятные вещи: просроченный товар (как правило, это касается продуктов питания – вот уж на чем экономитьне стоит) или товар плохого качества, а то и вовсе ненужная вам вещь, в спешке купленная только из-за того, что ее отдавали вам «почти даром».

Способ 6. Заведите копилку. Да-да, самую обычную копилку. Сбрасывайте в нее всю мелочь в течение месяца – и вы удивитесь тому, какая приличная сумма может набраться в итоге. Разбогатеть на этом не обещаем – но сумму на месячный проезд на метро «найти» в копилке по истечении 30 дней вполне реально. А это тоже немало, особенно в условиях кризиса!

Способ 7. Храните деньги на банковской карточке. Значительно большим является искушение потратить наличные деньги, чем деньги, находящиеся на карточке (пока дойдешь к банкомату, чтобы их снять, можно и передумать совершать ту или иную покупку). Заведите счет в банке и откладывайте часть денег на депозит. Если зарплата уже начисляется вам на карточку – это еще больше облегчит вам задачу, в этом случае вам нужно просто не снимать определенную часть денег, оставляя их на «черный день» или копя на крупную покупку. Сколько денег «хранить» — это личное дело каждого, специалисты рекомендуют начинать с 10% зарплаты, постепенно (совершенствуясь в том, как экономить деньги) увеличивая эту сумму.

Заведите счет в банке и откладывайте часть денег на депозит. Если зарплата уже начисляется вам на карточку – это еще больше облегчит вам задачу, в этом случае вам нужно просто не снимать определенную часть денег, оставляя их на «черный день» или копя на крупную покупку. Сколько денег «хранить» — это личное дело каждого, специалисты рекомендуют начинать с 10% зарплаты, постепенно (совершенствуясь в том, как экономить деньги) увеличивая эту сумму.

Способ 8. Экономьте на вредных привычках. Если вы озадачились вопросом, как экономить деньги, можете начать с борьбы со своими вредными привычками. Бросьте курить и часто выпивать, перестаньте питаться в «забегаловках» — готовьте сами, по возможности заменяйте поездки на автомобиле ездой на велосипеде – таким образом вы не только сможете сэкономить деньги, но и значительно поправите свое здоровье.

Способ 9. Используйте дисконтные карты – свои и друзей. Дисконтные карты как никогда актуальны в условиях кризиса. В этом вопросе хорошо «кооперироваться» с друзьями и знакомыми. Например, у вас есть значительная скидка в магазине бытовой техники, у вашего двоюродного брата – в магазине одежды, а у подруги – в мебельном магазине. Используйте карты друг друга – и экономия денег станет ощутимей.

Способ 10. Установите счетчики на газ, воду и другие виды коммунальных услуг. Доказано, что оплата по счетчику, а не по средней цене, позволяет сократить до 30% оплаты за коммунальные услуги. Также не забывайте экономить электроэнергию и воду: не злоупотреблинйте ждущим режимом техники (телевизор, DVD-плеер), включайте свет только в том помещении, в котором находитесь сами, используйте энергосберегающие лампы хорошего качества; включая воду, не открывайте кран до конца и не позволяйте воде течь просто так, «без дела».

Однозначного ответа на вопрос о том, как экономить деньги, быть не может – каждый использует те методы, которые оптимально подходят именно ему. Но не лишним будет выбрать для себя хотя бы пару-тройку способов экономии денег, научиться экономить деньги — и результат не заставит себя ждать. Удачи Вам!

Мой мир

Вконтакте

Одноклассники

3.60 / 5 (5 голосов)

Вам необходимо включить JavaScript, чтобы проголосоватьprosekrety.ru