Срок полезного использования основных средств: классификатор-2019

Срок полезного использования основных средств (СПИ) имеет важное значение при расчете налога на прибыль, а также налога на имущество организаций.

Срок полезного использования – это тот период, в течение которого основное средство (ОС) служит организации (п. 1 ст. 258 НК РФ).

От срока полезного использования зависит и сумма списываемой в «прибыльные» расходы амортизации.

Как определить срок полезного использования основного средства

Срок полезного использования конкретного основного средства организация определяет самостоятельно с учетом положений НК РФ и Классификатора, утвержденного Правительством РФ (Постановление Правительства РФ от 01.01.2002 N 1).

Срок полезного использования основных средств: классификатор-2019

Данный классификатор делит все основные средства на 10 групп в зависимости от срока полезного использования имущества.

Найдя свое основное средство в этом классификаторе, вы определите, какой срок полезного использования можно установить в отношении данного ОС.

Подробнее прочитать про группы основных средств по срокам полезного использования можно в отдельном материале.

Сроки полезного использования основных средств: классификатор не содержит вашего ОС

Если свое основное средство вы не нашли в классификаторе амортизационных групп, то установите СПИ этого ОС, опираясь на срок эксплуатации, указанный в технической документации или рекомендациях производителя.

Изменение срока полезного использования

Организация может увеличить СПИ основного средства, если после его модернизации/реконструкции/технического перевооружения срок полезного использования увеличился. Правда, новый срок должен быть установлен в пределах сроков, установленных для той амортизационной группы, в которую это ОС было включено изначально (п. 1 ст. 258 НК РФ). То есть после, например, модернизации основное средство не может сменить амортизационную группу.

Срок полезного использования при приобретении ОС, бывшего в употреблении

Если организация применяет линейный метод начисления амортизации, то, приобретя бэушное основное средство, она может установить срок его полезного использования, как СПИ по классификатору, уменьшенный на количество лет/месяцев эксплуатации данного ОС экс-собственником. Можно взять СПИ, установленный предыдущим собственником, и уменьшить на количество лет/месяцев эксплуатации ОС этим собственником (п. 7 ст. 258 НК РФ).

Если же полученный таким образом СПИ будет иметь нулевое или отрицательное значение, то организация вправе сама установить срок полезного использования ОС с учетом требований техники безопасности и других факторов.

Срок полезного использования в бухгалтерском учете

Срок полезного использования основного средства для налоговых целей может не совпадать со сроком полезного использования, определенным для целей бухгалтерского учета.

В бухучете СПИ устанавливается исходя из ожидаемых сроков использования и износа (п. 20 ПБУ 6/01). Т.е. при установлении срока полезного использования ОС ориентироваться на классификатор организация не обязана.

glavkniga.ru

Срок использования основных средств — как поределить полезного, группы, узнать, всегда ли модернизация увеличивает объекта

Как нужно определять срок полезного использования основного средства? На чем стоит остановиться подробнее при расчете показателя и корректировках при эксплуатации объектов в 2019 году?

Эти вопросы нужно рассмотреть в том случае, если у вас есть оборудование, приспособления, материалы, которые можно причислить к ОС.

Почти каждым юридическим лицом, при ведении предпринимательской деятельности применяются основные средства, цену которых следует погашать начислением амортизаций.

Для определения такого показателя стоит знать не только, какова первичная цена введенного в эксплуатацию имущества, но и какой срок использования, называемый полезным.

Разберемся с понятиями, с которыми придется обязательно столкнуться при установлении срока использования ОС, именуемого полезным. Эти данные помогут новичкам, которые не могут похвастаться опытностью в ведении бухучета.

Что это такое?

Амортизируемые имущественные объекты – имущество, что принадлежит на праве собственности плательщику налогов.

Такие материалы, машины, оборудование применяется для того, чтобы извлечь прибыль, а срок эксплуатации не должен составлять менее 12 месяцев.

Определение такого словосочетания, как основные средства, отражено в п. 1 ст. 257 НК. Это та часть имущественных объектов, что применяются в производственном процессе и при продаже товара, управлении организацией.

Сроком полезного использования объектов основных средств является период, когда предприятие может эксплуатировать ОС и иметь определенный доход. Учитывая время полезной эксплуатации, такие объекты делятся на несколько амортизационных групп.

Зачем это нужно?

Одной из многочисленных задач бухгалтеров является правильное определение промежутка времени, когда ОС будет использоваться в производстве с пользой.

Ведь в таком случае можно правильно начислить амортизацию. Такие данные необходимы для организации и ведения бухучета, и для ведения налогового учета.

Сроки позволяют установить, в течение какого времени объект может приносить предприятию экономическую выгоду.

В отдельных случаях СПИ могут пересматриваться:

- если объект реконструирован;

- если проведена модернизация;

- при техническом перевооружении.

Если после таких работ срок применения не увеличен, компания должна определить показатели амортизации на оставшийся период.

Действующие нормативы

Главные законодательные документы:

- ПБУ 6/01, что утверждены Приказом Министерства финансов от 30 марта 2001 № 26н.

- Налоговый кодекс РФ.

- ОК 013-94 (согласно Постановлению Госстандарта России от 26.12.1994 № 359 с изменениями от 14 апреля 1998).

Ввод ОС в эксплуатацию является документально оформленными действиями. Даже если предприятие еще не использует объект фактически, он уже может изнашиваться и морально устаревать.

А такое имущество уже должно амортизироваться. Только при простое и консервации ОС, его характеристики не будут ухудшаться.

До того, как начинается амортизация имущества, проводится оценивание возможностей его использования. Устанавливается первичная цена, амортизационная группа, срок полезного использования.

Чтобы оформить документально ввод в эксплуатацию, могут использоваться документы в соответствии с ч. 1 ст. 9ФЗ от 6.12.2011 № 402.

В унифицированные бланки добавляют пункт, где отражено:

- число, когда объект принимается в работу на производство;

- первичный стоимостный показатель;

- СПИ;

- методику начисления амортизации.

О том, что объект готов к использованию, свидетельствуют и заключения спецкомиссией.

Предприятие само должно рассчитать срок использования объекта, что является полезным, принимая его к бухучету на момент ввода в применение в соответствии с нормативными актами Российской Федерации.

Но стоит помнить, что порядок расчета показателей для бухучета и налогового учета не одинаковы. Итак, рассмотрим, как рассчитать срок полезного применения основного средства.

Порядок определения показателя

В учете налогового плана такие временные отрезки стоит определять с учетом деления на группы ОС.

Если используется линейный метод расчета амортизационного отчисления, период, когда объекты могут приносить выгоду, предприятие уменьшает на период, в течение которого объект применялся прошлым собственником.

Обязательно отражение таких сроков в документации. Иначе определение времени, в течение которого объект будет использован с пользой, устанавливается, как для нового объекта.

При ведении бухучета срок определение срока осуществляется самой компанией. При этом она должна опираться на критерии, прописанные в п. 20 ПБУ 6/01. Можно (но не обязательно) ориентироваться и на классификацию.

При установлении периода применения учитывают:

- какой ожидаемый срок применения согласно производительности и мощности;

- какой предполагаемый износ, что зависит от активности применения, естественных условий и агрессивных сред;

- какие нормативные правовые и иные ограничения применения имущества

Установленные сроки отражаются в инвентарных карточках по учету основных средств по форме ОС-6 (Постановление от 21 января 2003 № 7).

Учтите – если в бухгалтерском учете устанавливается меньший сроки использования ОС в сравнении с налоговым учетом, возникнут разницы (пункт 3 ПБУ 18/02). Тогда в разделе ОС-6 вписываются дополнительные сведения.

Распределение на группы

Классификацию утверждено Постановлением властей от 1.01.2002 № 1. Выделяют 10 групп амортизации, что имеют такой срок полезного использования:

| Недолговечные виды имущественных объектов | До 2 лет входят в 1 группу |

| Те, что могут использоваться 2-3 года | Во вторую группу |

| 3-5 лет | В третью группу |

| 5-7 | В четвертую |

| 7-10 | В пятую |

| 10-15 | В шестую |

| 15-20 | В седьмую |

| 20-25 | В восьмую |

| 25-30 | В девятую |

| Больше 30 лет | В десятую |

Что делать, если купленный объект не отражен ни в одной группе? Нужно ориентироваться на технические условия или рекомендации производителей.

У каждого ОС имеется описание технического плана, где может стоять период, в течение которого оно может применяться.

Если объект получен в аренду в соответствии с лизинговым соглашением, тогда его включает в амортизационную группу та сторона, у которой ОС будет отражаться в учете (пункт 10 ст. 258 НК).

Бывает, что компания ошибается в выборе группы по амортизации, вводя ОС в эксплуатацию.

Тогда заново пересчитывают базу налога на прибыль. Если уплачен налог сверх нормы, перерасчеты делают за текущие отчетные периоды.

При заниженном показателе налоговой суммы подается уточненная отчетность, доплачивается налоговая сумма и пени (пункт 1 ст. 54, пункт 1 ст. 81 Налогового кодекса).

Все перерасчеты отражаются в бухгалтерских справках.

Бывших в эксплуатации

Если речь идет о новом объекте, срок полезного использования основных средств определяется без каких-либо трудностей.

А вот при выяснении таких значений относительно объекта, что был в эксплуатации, у плательщика налога может возникнуть немало проблем.

При покупке имущества, что было в использовании, фирма может сама установить правила определения периода полезного применения.

Нужно учесть срок:

- что устанавливается согласно Классификации;

- что устанавливается согласно Классификации, уменьшив на срок применения по факту прежними владельцами;

- что устанавливается прежними владельцами и уменьшается на период применения таким владельцем.

Если период применения объекта у бывшего собственника такой же, как в Классификации, или более, фирма может сама определить данный показатель, учитывая требования техники безопасности и иных факторов (согласно Письму от 1 декабря 2019 № 03-03-06/1/61194).

В налоговом законодательстве указано, что компания самостоятельно может определять срок полезного использования, если выполнит ряд требований. Главное – подтверждать документами период работы объектов у бывшего владельца.

Но не конкретизируется, какие документы стоит подготовить. Это может быть акт приема-передачи ОС, что заполняется при продаже объекта. Обязательно основываются на данные бухучета предыдущих собственников.

Покупатели могут попросить подготовить справку, где будут содержаться необходимые данные аналитического регистра учета.

Если нет документа, что подтвердит срок применения объекты бывшим собственником, тогда фирма не может и установить его сама. Нужно будет определять такой период, как для нового ОС, опираясь на Классификацию.

В п. 12 ст. 258 НК говорится, что купленные ОС, которые уже эксплуатировались, должны включаться в состав амортизационной группы, в которую они входили у первого владельца.

Уменьшение показателя в бухучете

Компания может изменить период эксплуатации, и таким образом снизить базу налога на имущество. Фирма обязана придерживаться норм, прописанных в ПБУ 21/2008.

Но вот только показатели срока могут не только снижаться, но и увеличиваться. Тогда будет больше и налог на имущество.

Учтите, если вы уменьшаете сроки использования и продолжаете использовать объект, не избежать претензии со стороны налогового органа. Все свои действия необходимо обосновывать.

Специальные правила не устанавливаются. А значит, при пересмотре периода эксплуатации нужно учесть предполагаемый срок применения ОС, износ и т. д. Любое обоснование должно подтверждаться соответствующим документом.

Итак, уменьшение СПИ допускается исключительно в том случае, если обнаружена ошибка при первоначальном определении такого периода.

Если ошибки не было, изменение показателей будет перечить нормам законодательства. Если недвижимость жилого фонда переводится в нежилой, сроки использования не могут пересматриваться.

Всегда ли модернизация увеличивает срок?

Согласно п. 1 ст. 258 НК после проведения ремонта (когда имела место реконструкция или модернизация), сроки полезного использования ОС могут быть увеличены, но в рамках периодов, что устанавливаются для амортизационных групп.

Министерство финансов утверждает, что если сроки использования ОС после модернизации не изменены, амортизационные нормы не пересчитывают.

Власти считают, что нормативный срок службы для амортизации определяют на момент, когда объект начинает эксплуатироваться и в дальнейшем не меняются.

А в такой ситуации увеличенная цена объекта до окончания срока полезного использования не будет в полной мере переноситься в затраты компании.

Многими предприятиями после восстановительных работ ведется учет оставшегося срока применения. Осуществляется расчет амортизации равными частями в течение всего периода применения, что остался.

В такой ситуации основные средства самортизируются быстрее, амортизация за каждый месяц будет большей. Увеличить сроки компании вправе, но не обязаны.

В любом случае расходы на осуществление модернизации стоит учесть в составе затрат при расчете базы по налогу на прибыль до того времени, когда полностью списывается первичная стоимость ОС, выбывает объект из состава амортизируемых ОС.

При этом используются амортизационные нормы, что установлены при начале эксплуатации основного средства. Такие правила по сей день налоговыми органами не пересматривались.

Если вы решили изменить СПИ модернизированных объектов, стоит знать следующие особенности. Правила определения амортизационных сумм при увеличении сроков не устанавливаются на законодательном уровне.

Да и разъяснения правительства двоякие. В первом случае стоит начислять срок полезного применения по нормам, действующим при вводе объекта в работу.

Во второй ситуации амортизационная норма может пересчитываться, основываясь на новый эксплуатационный срок. По модернизированным ОС амортизация может рассчитываться так.

- если имеет место изменение срока:

- если срок увеличивается:

- альтернативный способ расчета, если не меняется СПИ:

- альтернативный расчет, если СПИ увеличено:

Согласно п. 27 ПБУ 6/01 расходы на ремонт ОС должны отражаться в бухучете отчетных периодов, к которым они отнесены. При этом увеличивается цена объекта, если его характеристики улучшены.

А значит, в бухгалтерском учете срок увеличивается обязательно. О пересмотре периода эксплуатации сказано и в пункте 60 Методических рекомендаций по бухучету.

Срок полезного использования объектов в работе фирмы – важный показатель при начислении амортизации. Он в обязательном порядке должен учитываться при постановке ОС на баланс.

А значит, разберитесь с правилами, которые действуют при определении таких периодов. Запомните, когда показатели могут увеличиваться, и допускается ли их уменьшение.

buhonline24.ru

как определяется амортизационная группа для нежилых и жилых помещений, бывших в эксплуатации

17 апреля 2018 АмортизацияРазличные сооружения, помещения, здания являются недвижимыми объектами, которые очень медленно теряют свои эксплуатационные свойства.

В связи с этим для данных активов как для основных средств устанавливаются длительные сроки полезного использования для амортизационных отчислений.

|

>> Cамоучитель-книга «Бухучет с Нуля» << Уникальная, авторская книга. Без сухих фраз и непонятных определений! Поймет даже начинающий бухгалтер! 60 уроков по бухучету, 60 задач с ответами, пример ведения бухучета |

Как определяется СПИ сооружений как основных средств?

В бухгалтерском и налоговом учете правила установления сроков эксплуатации основных средств отличаются.

В бухгалтерском учете компания вправе самостоятельно определить СПИ, используя положения п.20 ПБУ 6/01.Для правильного установления срока для амортизации здания, сооружения или помещения любого назначения нужно учитывать следующие параметры:

- период, в течение которого компания планирует эксплуатировать актив с необходимой отдачей;

- планируемый физический износ с учетом совокупности влияющих факторов;

- ограничения, имеющиеся для конкретного актива в зависимости от ситуации, например, таковым может быть периода аренды или лизинга — амортизация при лизинге.

В налоговом следует учитывать положения п. 1 ст.258 НК РФ, где говорится, что для объектов ОС срок устанавливается в соответствии с амортизационной группой, к которой относится актив.

Группы представлены в Классификации, утвержденной Постановлением Правительства РФ №1 от 01.01.2002. Она содержит коды ОКОФ (по классификатору основных фондов), наименования основного средства и примечания по ним с распределением по амортизационным группам.

Для каждой при этом прописывается диапазон лет, в пределах которых может быть выбран срок полезного использования.

Удобно при определении СПИ для недвижимого помещения, здания в бухучете пользоваться Классификацией, разработанной для налоговых целей.

В этом случае срок начисления амортизации по сооружению будет одинаков как в налоговом, так и бухгалтерском учете. Это очень удобно и позволяет минимизировать расхождения по амортизационным отчислениям.

Рекомендуется способ установления срока использования прописать в учетной политике, тем более, если для бухучета применяется налоговая Классификация.

Полезный срок эксплуатации, установленный при принятии здания к учету, может меняться в ходе его капитальных улучшений, модернизации, достройки, реконструкции. Учет амортизации после модернизации.

Устанавливается ли СПИ для земли?

Амортизационные группы недвижимого имущества – таблица

В таблицу собраны объекты недвижимости в разрезе их отнесения к различным амортизационным группам для целей налогового учета.

Таблица:

| Амортизационная группа | Срок полезного использования, л | Наименование недвижимого имущества |

| 4 | 5-7 | Нежилые здания из пленочных материалов, передвижные сооружения, киоски металлические, из стеклопластика, деревянные, из прессованных плит |

| 5 | 7-10 | Нежилые сборные и передвижные здания |

| 6 | 10-15 | Облегченные жилые здания, в том числе каркасно-камышитовые |

| 7 | 15-20 | Нежилые здания (деревянные и деревометаллические, щитовые и каркасные, панельные, сырцовые и схожие) |

| 8 | 20-25 | Нежилые бескаркасные здания, стены которых изготовлены из облегченной каменной кладки, с колоннами и столбами, перекрытиями из металла, железобетона, кирпича, дерева. Также сюда относятся деревянные сооружения из бруса и бревен. |

| 9 | 25-30 | Склады для фруктов, овощей из камня, а также с колоннами из кирпича, железобетона. |

| 10 | от 30 | Все прочие нежилые помещения, построенные из долговечных материалов |

| Все прочие жилые дома и помещения |

Объекты из кирпича

Кирпичные здания являются основными средствами с наиболее длительным сроком эксплуатации с точки зрения как бухгалтерского, так и налогового учета.

Это наиболее прочные и крепкие сооружения, предназначенные для длительного использования без потери первоначальных характеристик.

Это наиболее прочные и крепкие сооружения, предназначенные для длительного использования без потери первоначальных характеристик.

Согласно Классификации, такие объекты, как жилого, так и нежилого назначения имеют самый длительный срок полезного использования от 30 лет и отнесены к 10 амортизационной группе.

Для кирпичного жилого или нежилого здания можно установить любой срок свыше 30 лет, организация сама определяет, какой именно СПИ будет определен.

Если здание не полностью построено из кирпича, а имеет только кирпичные перекрытия, столбы, колонны, то оно относится к 8 амортизационной группе и имеет срок использования от 20 до 25 лет.

В бухгалтерском учете можно определить аналогичный срок. Не запрещено устанавливать меньший СПИ в бухучете, так как ориентироваться организация должна на критерии из п.20 ПБУ 6/01, конкретных сроков бухгалтерский учет не определяет.

Нежилое помещение в жилом доме

Если нежилое помещение находится в жилом многоквартирном доме, например, офис на первом этаже, то для него определяется тот же СПИ, что и для самого недвижимого объекта.

Жилой дом относится к 10 амортизационной группе, поэтому для нежилых помещений, в нем расположенных, можно установить полезный срок использования не менее 30 лет.

В бухгалтерском учете можно взять полезный период эксплуатации, равный установленному по Классификации в налоговом учете.

Квартира

Все жилые квартиры, находящиеся в многоквартирном доме, имеют тот же СПИ, что и все здание в целом.

Жилые дома относятся 10 группе, поэтому для находящихся в них квартир нужно устанавливать срок для амортизации от 30 лет.

Гараж

По Классификации металлический гараж можно отнести к 4 амортизационной группе, для него возможно установление срока эксплуатации от 5 до 7 лет включительно.

Кирпичный гараж можно отнести к 8 группе, как бескаркасное здание со стенами облегченной кладки. Для него СПИ можно принять от 20 до 25 лет.

Школы

Школьное помещение является нежилым, так как не предназначено для проживания и используется в учебных целях.

Школу можно отнести к 10 группе и установить для него срок от 30 лет.

Бывшие в эксплуатации

Помещение может быть получено не в новом состоянии, в этом случае задача очередного собственника – правильно определить для сооружения период, на протяжении которого будут проводиться амортизационные отчисления.

При этом для налогового и бухгалтерского учета правила отличаются.

Для налогового учета

Если организация получает здание, которое ранее эксплуатировалось, то в налоговом учете существует возможность уменьшиться срок его использования на период эксплуатации прежним владельцем.

Подтверждением такой возможности является положения п.7 ст.258 НК РФ.

Время использования помещения предыдущим хозяином можно узнать из сопроводительной документации.

Данный срок обозначается в акте приема-передачи ОС-1а.

Если время эксплуатации сооружения известно и в документах прописано, то новый хозяин вправе уменьшить СПИ.

Если такой информации и документального обоснования нет, то уменьшить СПИ нельзя. В этом случае для налогового учета необходимо определять срок для здания, бывшего в эксплуатации, как для нового в соответствии с Классификацией и амортизационной группой.

Если здание эксплуатируется более 30 лет, то в зависимости от установленного для него изначального СПИ оно может быть полностью самортизированным.

В этом случае лицо, получившее такое старое здание, вправе самостоятельно установить срок использования с учетом его состояния, исходя из требований техники безопасности.

Согласно, п.12 ст.258 НК РФ новый хозяин сооружения или здания, бывшего в эксплуатации менее или более 30 лет, должен устанавливать для объекта ту же амортизационную группу, что и предыдущий собственник.

Уменьшение периода полезного использования помещения, бывшего в использовании, на время эксплуатации не является обязательным.

Новый собственник вправе сам решать, будет ли он уменьшать СПИ, поэтому для него есть два пути установления срока для амортизации:

Учесть время эксплуатации бывшим хозяином и начислять амортизацию из остаточного СПИ – если есть документальное подтверждение.

Не учитывать данные прежнего хозяина и начислять амортизацию, исходя из общего срока полезного использования, установленного для амортизационной группы, к которой отнесено недвижимое имущество.

Выбранный способ компании нужно прописать в налоговой учетной политике.

Бухгалтерский учет

В бухгалтерском учете СПИ можно установить также по Классификации либо самостоятельно, исходя из факторов, прописанных в п.20 ПБУ 6/01.

Не обязательно использовать какие-либо нормы и Классификацию.

Полезный срок для бухгалтерских целей можно определить с учетом всесторонней оценки состояния объекта, влияющих факторов, способа эксплуатации и существующих для него ограничений.

Организация вправе самостоятельно выбрать удобный способ определения СПИ.

Выводы

Срок полезного использования для недвижимых объектов для бухгалтерский и налоговых целей устанавливается по-разному. Для бухучета он определяется компанией самостоятельно, исходя из особенностей применения и использования сооружения, для налоговых – строго в соответствии с амортизационной группой.

Наиболее удобный способ для бухучета – это использование данных Классификации, в этом случае СПИ будет совпадать во всех видах учета, что исключит возможные расхождения.

|

>> Cамоучитель-книга «Бухучет с Нуля» << Уникальная, авторская книга. Без сухих фраз и непонятных определений! Поймет даже начинающий бухгалтер! 60 уроков по бухучету, 60 задач с ответами, пример ведения бухучета |

Вконтакте

Google+

praktibuh.ru

Срок полезного использования объектов основных средств

Содержание страницы

Учет основных средств характеризуется необходимостью регулярного начисления амортизационных отчислений. Это требуется для постепенного переноса стоимости фондов на результаты производственной деятельности. Величина этого показателя зависит напрямую от значения срока эксплуатации конкретного актива и может влиять на итоги расчета налогов на имущество и прибыль.

Что такое срок полезного использования ОС

Определение времени эксплуатации активов из числа основных средств относится к сфере регламентации ПБУ 6/01 и НК РФ. Налоговое право подразумевает под периодом полезного использования временной отрезок, на протяжении которого отдельный объект из группы основных фондов компании будет применяться в деятельности предприятия с целью извлечения финансовой выгоды (п. 1 ст. 258 НК РФ).

В налоговом учете предполагаемый период эксплуатации определяет, как будет рассчитываться амортизация по активу. Для этого по сроку использования идентифицируют его принадлежность к амортизационной группе. Установленные НК РФ и единым Классификатором категории в бухгалтерском учете могут не применяться при расчете амортизации.

ВАЖНО! Период эксплуатации необходимо определять на этапе постановки актива на баланс и его фактического ввода в эксплуатацию.

Срок применения в хозяйственной деятельности объектов основных средств субъекты предпринимательства определяют самостоятельно. Руководствоваться необходимо нормативными стандартами, Классификатором основных средств, действующей на предприятии учетной политикой и технической документацией по каждому объекту. В отдельных случаях можно ориентироваться на рекомендации производителя амортизируемого изделия.

От чего зависит величина периода полезного использования, как правильно его установить

На предполагаемую продолжительность периода эксплуатации актива влияют такие факторы:

- возможность фактического применения объекта в хозяйственной деятельности;

- процесс эксплуатации актива является источником доходов предприятия или создает условия для извлечения прибыли;

- рекомендации производителя продукции по ориентировочным срокам годности запчастей объекта и оборудования в целом.

Срок полезного использования зависит и от принадлежности к конкретной амортизационной группе. Таких категорий единым Классификатором (его положения зафиксированы Постановлением от 01.01.2002 г. № 1) предусмотрено 10:

- В первой группе собраны активы, которыми предприятия пользуются не более 2 лет.

- Во вторую группу входят объекты с планируемым сроком эксплуатации в диапазоне 2-3 лет.

- Третья группа объединяет активы, используемые в течение 3-5 лет.

- Четвертая категория предусматривает ограничение по срокам в пределах 5-7 лет.

- Для пятой группы характерно установление сроков на уровне 7-10 лет.

- В шестой группе перечислены активы с периодом эксплуатации 10-15 лет.

- Седьмая группа представлена объектами, которые способны приносить материальные выгоды своим владельцам на протяжении 15-20 лет.

- В восьмой группе собраны активы со сроком применения 20-25 лет.

- Девятая группа объединяет основные средства, которые продолжают эксплуатироваться в течение 25-30 лет.

- Объекты с наибольшими периодами использования собраны в 10 группе (от 30 лет).

ОБРАТИТЕ ВНИМАНИЕ! Если новое основное средство не перечислено ни в одной из законодательно установленных групп, то владельцу дается право самостоятельно установить период эксплуатации по сведениям из технической документации. При отсутствии необходимой информации о сроке использования объекта в техническом паспорте и других документах предприятие может сформировать письменный запрос производителю с целью идентификации временного потенциала эксплуатации актива.

Время полезного использования должно устанавливаться не только для новых активов, но и для изделий, которые ранее применялись другими лицами. При линейном методе формирования амортизационных отчислений по ним период амортизации устанавливается по такому алгоритму:

- Идентификация амортизационной группы по полученному активу.

- Определение общего количества лет (месяцев), на протяжении которых такой объект может эксплуатироваться.

- Выведение срока использования основного средства на данном предприятии – от общего числа лет или месяцев отнимается промежуток времени, в течение которого объект фактически эксплуатировался другими собственниками.

- При получении положительного значения оно принимается за основу при расчете амортизации.

- При нулевом или отрицательном значении расчетного срока использования период эксплуатации новый владелец актива устанавливает самостоятельно, учитывая нормативы техники безопасности.

Особенность основных средств в том, что результаты начисления амортизации по налоговому и бухгалтерскому учету могут различаться. Это связано с разной методологией расчета и определения срока эксплуатации. По нормам бухгалтерского учета, озвученным в ПБУ 6/01, период использования идентифицируется с привязкой к таким факторам:

- ожидаемая продолжительность эксплуатации актива предприятием;

- скорость физического и морального износа основного средства.

СПРАВОЧНО! В бухгалтерском учете нет обязательной привязки амортизационных расчетов к классификационным категориям основных средств, для налогового учета влияние этой системы классификации является основополагающим.

Для каждой из амортизационных групп основных средств предусмотрены минимальные и максимальные величины продолжительности эксплуатации. Предприятия наделяются правом самостоятельно устанавливать срок эксплуатации в предложенном диапазоне. Если в законодательные нормы вводятся изменения, затрагивающие порядок исчисления амортизации или определения срока эксплуатации активов, то субъекты хозяйствования должны придерживаться такой линии поведения:

- для всех объектов, которые ставятся на баланс и вводятся в эксплуатацию после даты начала действия законодательных инициатив, применяются новые нормативы и правила;

- для активов, которые были приняты к учету и начали эксплуатироваться до дня внесения изменений в законодательство, продолжают действовать прежние правила, пересматривать сроки полезного использования по ним нет необходимости.

При выявлении фактов ошибочного отнесения одного или нескольких объектов к конкретной амортизационной группе необходимо исправить ошибку в амортизационных вычислениях и сделать перерасчет базы для налога на прибыль. В ситуациях, когда такая ошибка стала причиной недоплаты по налоговым обязательствам, надо составить и подать в контролирующий орган уточненную декларацию, не дожидаясь проверки ФНС, произвести доплату налога с обязательным перечислением суммы пени. В бухгалтерском учете такой комплекс операций фиксируется при помощи бухгалтерской справки.

Изменение эксплуатационного периода

Для амортизируемых внеоборотных средств законодательством предусмотрена возможность корректировки срока эксплуатации в целях начисления амортизации. Корректировки допускаются в таких ситуациях:

- проведение модернизации актива;

- объект был реконструирован;

- осуществлено техническое перевооружение;

- достройка объектов недвижимости.

Следствием одного из указанных действий становится удлинение периода эксплуатации актива за счет улучшения его характеристик и обновления изношенных элементов. Новый срок устанавливается с учетом ряда условий:

- факт улучшения объекта имеет документальное обоснование;

- принадлежность к выбранной ранее амортизационной группе не изменилась;

- обновленное значение периода эксплуатации находится в законодательно утвержденном диапазоне для конкретной категории активов.

ЗАПОМНИТЕ! Перевод основного средства после преобразований в другую амортизационную группу невозможен даже в случаях, когда изменилось производственное предназначение объекта (Письмо Минфина от 03.10.2013 г. №03-03-06/1/40974).

В бухгалтерском учете процедура изменения времени предполагаемого пользования основным средством осуществляется без привязки к амортизационным группам. Главными критериями становятся оценочная стоимость, предполагаемые выгоды и степень изношенности оборудования. Произвести корректировку периода эксплуатации в бухгалтерском учете возможно только при условии, что такая операция закреплена в числе разрешенных в учетной политике.

assistentus.ru

Срок полезного использования основных средств

Срок полезного использования ОС определяют по-новому уже с 2017 года. Его используют при начислении амортизации. Ошибочный срок искажает ежемесячные расходы компании и налоговую базу по налогу на прибыль. В статье – актуальные правила для расчета срока полезного использования основных средств.

Читайте в статье

Срок использования основных средств и амортизация

Затраты на покупку, создание или иное получение основных средств, как правило, учитываются для целей налогообложения путем амортизации, то есть ежемесячного списания определенной доли от общей суммы затрат в течение срока использования имущества.

К амортизируемым основным средствам относится имущество, которое:

- превышает по цене стоимостной лимит в налоговом и в бухгалтерском учете;

- не планируется к перепродаже;

- предназначено для предпринимательской деятельности по получению прибыли – например, в производстве, для управления бизнесом, передачи в аренду и т.д.

Срок полезного использования (СПИ) – это планируемый период времени, в течение которого объект будет служить для цели предпринимательской деятельности. Этот период определяют при вводе имущества в эксплуатацию и в дальнейшем меняют только в исключительных случаях.

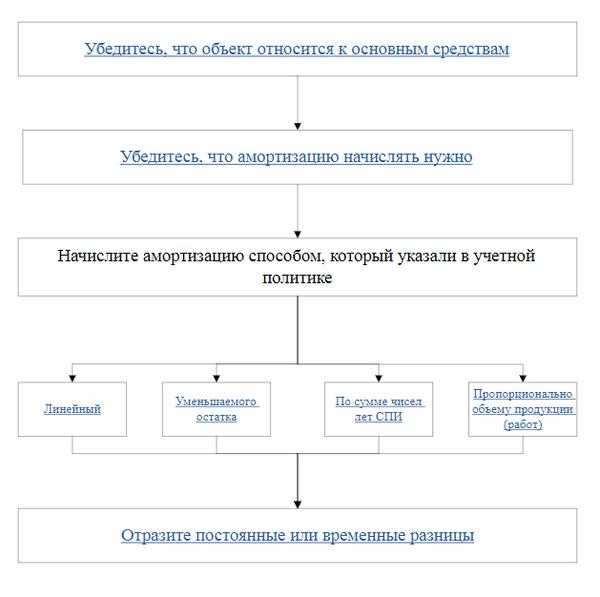

Применение срока использования при начислении амортизации смотрите на схемах.

- Схема действий бухгалтера для налогового учета:

- Схема действий для бухгалтерского учета:

Некоторое имущество амортизировать нельзя из-за прямого запрета в Налоговом кодексе. К нему относятся:

- Природные объекты.

- Земельные участки.

- Незавершенные строительством объекты.

- Имущество некоммерческих и бюджетных юрлиц, не используемое для предпринимательства.

- Купленные произведения искусства.

- Купленные печатные издания.

- Объекты, полученные в рамках безвозмездной помощи.

- Основные средства, по которым применен инвестиционный вычет.

- Инфраструктурные объекты, созданные за счет целевого или бюджетного финансирования и т.д.

Пример 1

Амортизация основных средств

Организация ООО «Символ» имеет в собственности земельный участок с построенным на нем офисным зданием. Сотрудники офиса используют такие основные средства, как мебель, лифт, холодильник и печатные книги.

Бухгалтер «Символа» помесячно списывает на расходы амортизацию по зданию, мебели, лифту и холодильнику, а участок земли и книги не амортизирует.

Как определить срок полезного использования основных средств в налоговом учете

По правилам Налогового кодекса срок использования имущества, признаваемого основным средством, нужно взять:

- или из Классификации по постановлению Правительства РФ от 01.01.2002 № 1;

- или в паспорте изготовителя и иных технических документах.

Как определить СПИ по Классификации

Классификация содержит список видов основных средств с разбивкой по амортизационным группам и предполагаемым СПИ. Читайте об этом в таблице 1.

Таблица 1. Срок полезного использования основных средств в налоговом учете

| № п/п | Группа амортизации ОС | Длительность эксплуатации ОС |

| 1. | Первая | от года до двух лет |

| 2. | Вторая | от более чем двух лет до трех лет |

| 3. | Третья | от более чем трех лет до пяти лет |

| 4. | Четвертая | от более чем пяти лет до семи лет |

| 5. | Пятая | от более чем семи лет до десяти лет |

| 6. | Шестая | от более чем десяти лет до пятнадцати лет |

| 7. | Седьмая | от более чем пятнадцати лет до двадцати лет |

| 8. | Восьмая | от более чем двадцати лет до двадцати пяти лет |

| 9. | Девятая | от более чем двадцати пяти лет до тридцати лет |

| 10. | Десятая | более чем тридцать лет |

Для каждой группы объектов в Классификации приведены коды Общероссийского классификатора основных фондов (ОКОФ). Если код ОКОФ есть в Классификации, то основное средство, соответствующее этому коду, можно амортизировать в течение срока полезного использования, который установлен в Классификации для его амортизационной группы.

Пример 2

Организация ООО «Символ» вводит в эксплуатацию лифт в построенном офисном здании. Бухгалтер «Символа» определил СПИ лифта для целей налогообложения по Классификации.Лифты указаны в составе подъемно-транспортного оборудования по коду ОКОФ 330.28.22.1 в третьей группе амортизации. Значит, СПИ для лифта «Символ» может обозначить в пределах от более чем трех лет до пяти лет включительно. Этот период может включать от 37 до 60 месяцев.

Пример 3

ООО «Символ» пробрело легковую автомашину с объемом двигателя более 3,5 л. Бухгалтер «Символа» определил СПИ лифта для целей налогообложения по Классификации.Автомашины легковые с таким объемом двигателя указаны в составе транспортных средств по коду ОКОФ 310.29.10.24 в пятой группе амортизации. Значит, СПИ для лифта «Символ» может обозначить в пределах от более чем семи лет до десяти лет включительно. Этот период может включать от 85 до 120 месяцев.

Как определить срок использования по ОКОФ

Также можно определить срок полезного использования основных средств, вводимых в эксплуатацию, непосредственно по классификатору ОКОФ. Для этого бухгалтеру нужно действовать по следующему алгоритму.

Шаг 1. Найти в ОКОФ код для объекта.

Коды для всех видов имущества приведены в первой графе таблицы классификатора ОКОФ.

Пример 4

Организация ООО «Символ» построила здания овощехранилища и начинает его эксплуатацию. Бухгалтер «Символа» нашел в ОКОФ код для зданий — 210.00.00.00.000.

Шаг 2. Найти код объекта из ОКОФ в Классификации основных средств.

Кодировки ОКОФ приведены в первой графе таблицы в Классификации.

Шаг 3. Определить, к какой группе амортизации относится код объекта из ОКОФ в Классификации.

Пример 5

Продолжим пример 4. В Классификации код 210.00.00.00.000 приведен для зданий, относящихся к четвертой, пятой, седьмой, восьмой, девятой и десятой группам амортизации. Из них овощехранилища под кодом ОКОФ 210.00.00.00.000 названы в девятой группе амортизации со сроком эксплуатации от более чем двадцати пяти лет до тридцати лет.

Шаг 4. Утвердить срок полезного использования основного средства.

Найти код в ОКОФ

Так как для каждой группы амортизации срок использования объектов установлен в виде временного промежутка, утвердить конкретную длительность эксплуатации нужно специальным приказом руководителя. Типовой формы такого приказа нет, он может иметь следующее содержание:

Пример 6

Продолжим пример 5. Руководитель «Символа» определил для овощехранилища период эксплуатации максимальной длительностью, разрешенной для девятой группы — тридцать лет. В таком случае помесячные амортизационные расходы не будут завышены, а остаточная стоимость овощехранилища для расчета налога на имущество не будет занижена. В результате налоговые риски «Символа» минимизируются.

Эту длительность для овощехранилища «Символ» зафиксировал приказом руководителя.

Как определить СПИ без Классификации

Если код ОКОФ по имущественному объекту в Классификации не указан, то определить срок эксплуатации нужно с помощью технической документации на объект или на основании рекомендаций его изготовителя. Чаще всего используют:

- гарантийный срок;

- срок использования, обозначенный в паспорте на объект.

Срок использования объектов в налоговом учете в связи с изменениями 2017 года

В новой редакции Классификации с 2017 года изменены перечни амортизируемого имущества и коды ОКОФ для этого имущества. В связи с чем возникали вопросы, что делать со сроками использования основных средств, поставленных на учет до и после 2017 года. Подробнее об этом читайте в таблице 2.

Таблица 2. Срок использования объектов, введенных до 2017 года

| Когда имущество введено в эксплуатацию | Особенность ситуации | Действия бухгалтера в связи с изменением Классификации |

| До 2017 года | В новой редакции Классификации та же группа амортизации для объекта | Не пересматривать срок эксплуатации и амортизационную группу для основного средства |

| В новой редакции Классификации другая группа амортизации для объекта | ||

| С 1 января 2017 года и позднее | Код объекта остался в новой редакции Классификации | Определить срок эксплуатации и амортизационную группу по новой редакции Классификации по вышеприведенному алгоритму |

| Кода объекта нет в новой редакции Классификации | Установить срок использования на основании рекомендаций производителя |

Соотнести прежние и новые коды объекта по ОКОФ можно с помощью переходных ключей из приказа Росстандарта от 21.04.2016 № 458. Например, в таблице прямого переходного ключа в первых двух графах приведены коды и названия основных средств по старому ОКОФ, а в двух следующих графах – коды и названия имущества по новому ОКОФ.

Как определить СПИ по переходным ключам

Пример 7

Срок использования шкафа с 2017 года

До 2017 года в прежнем ОКОФ для шкафов был выделен код 16 3612000 «Мебель специальная», в составе которого для обычных шкафов применялся код 16 3612430 «Шкафы для административных помещений».

С 2017 года в новом ОКОФ нет кодировок для обычных шкафов, но есть коды специализированных объектов:

- 330.28.93.15.127 «Шкафы пекарские»,

- 330.28.93.15.128 «Шкафы жарочные»;

- 330.28.25.13.111 «Шкафы холодильные».

По прямому переходному ключу с 2017 года прежний код 16 3612000 «Мебель специальная» в новом ОКОФ соотносится с кодировками для специализированных объектов:

- 330.26.51.32 «Столы, машины чертежные и прочие инструменты для черчения, разметки или математических расчетов»;

- 330.32.99.53 «Приборы, аппаратура и модели, предназначенные для демонстрационных целей».

Кроме того, с 2017 года прежний код 16 3612430 «Шкафы для административных помещений» соотносится с кодировкой 330.31.01.1 «Мебель для офисов и предприятий торговли».

Значит, чтобы определить СПИ обычного шкафа, вводимого в эксплуатацию с 2017 года, нужно использовать кодировку 330.31.01.1.

Пример 8

Срок использования стола с 2017 года

До 2017 года в прежнем ОКОФ для столов был выделен код 16 3612000 «Мебель специальная», в составе которого для обычных столов применялся код 16 3612421.

С 2017 года в новом ОКОФ нет кодировок для обычных столов, но есть коды специализированных объектов:

- 330.26.51.32 «Столы, машины чертежные и прочие инструменты для черчения, разметки или математических расчетов»,

- 330.28.93.15.132 «Столы тепловые».

По прямому переходному ключу с 2017 года прежний код 16 3612000 «Мебель специальная» в новом ОКОФ соотносится с кодировками для специализированных объектов:

- 330.26.51.32 «Столы, машины чертежные и прочие инструменты для черчения, разметки или математических расчетов»;

- 330.32.99.53 «Приборы, аппаратура и модели, предназначенные для демонстрационных целей».

Кроме того, с 2017 года прежний код 16 3612421 «Столы рабочие (письменные)» соотносится с кодировкой 330.31.01.1 «Мебель для офисов и предприятий торговли».

Значит, чтобы определить СПИ обычного стола, вводимого в эксплуатацию с 2017 года, нужно использовать кодировку 330.31.01.1.

Как определить срок полезного использования основного средства в бухгалтерском учете

С 2017 года определять в бухучете длительность эксплуатации амортизируемых объектов по Классификации запрещено. Теперь при вводе объекта в эксплуатацию комиссия устанавливает СПИ по правилам ПБУ 6/01, а именно – исходя из:

- планируемой продолжительности применения объекта в предпринимательстве;

- длительности периода до того, как объект придет в негодность – износится физически, морально и т.д.;

- внешних ограничений по длительности эксплуатации — например, по сроку договора аренды объекта.

Пример 9

ООО «Символ» купило легковую автомашину для представительских целей и планирует ее эксплуатацию в течение пяти лет. Приказом директора «Символа» СПИ объекта для бухгалтерских целей установлен равным пяти годам.

Если продолжительность эксплуатации основного средства будет различаться для бухучета и для налогообложения, то фирме придется отражать временные разницы.

Пример 10

Продолжим примеры 3 и 9. Из них следует, что СПИ автомашины различается:

- в налоговом учете — от более чем семи лет до десяти лет включительно;

- бухгалтерском учете – пять лет.

В результате помесячная бухгалтерская амортизация будет превышать налоговые амортизационные отчисления. Из-за различия в сумме расходов бухгалтер «Символа» будет фиксировать временные разницы.

Чтобы упростить учет, лучше определить одинаковые сроки использования в бухгалтерском и в налоговом учете. Это решение оформляют приказом руководителя.

Пример 11

Продолжим пример 10 и допустим, что автомашина по техническим показателям пригодна для эксплуатации в течение 20 лет, при этом иных ограничений по длительности эксплуатации нет. В таком случае «Символ» может упростить учет и для бухгалтерских целей указать в приказе руководителя такой же период, как и для целей налогообложения.

www.buhsoft.ru

Срок полезного использования основных средств: как определить

В бухгалтерском деле используется такой термин, как срок полезного использования основных средств. Не все бухгалтера и экономисты понимают, что это такое и как правильно его использовать, поэтому мы постараемся рассказать о нем поподробнее.

Что это такое

Сроком полезного использования ОС называется временной интервал, на протяжении которого предприятие будет использовать (точнее, планирует использовать) основные средства для получения прибыли. Данный фактор следует учитывать при расчете налога на имущество и на прибыль. Срок определяется различными способами — исходя из количества товаров, которые можно произвести на оборудовании либо количества продукции, которое можно получить используя основные средства.

Срок полезного использования основных средств определяется по классификаторам

Как правило, он определяется экономистами организации на основании:

- Планируемого срока функционирования основных средств. Планирование делается на основании мощности или производительности.

- Планируемого физического износа. Износ зависит от режима эксплуатации (отработанных часов), то есть от длительности смены и их количества. Также на износ влияют условия эксплуатации — отапливаемое или неотапливаемое помещение, количество техосмотров, качества обслуживания, влажность и пр.

- Ограничения по эксплуатации. К примеру, если оборудование было взято в лизинг на 5 лет.

Способы определения срока

Рассмотрим, как определить срок полезного использования основного средства. Для этого необходимо использовать данные из налогового кодекса РФ, а также классификаторы, которые прописаны в соответствующем распоряжении Правительства РФ. Он делит основные средства на десять групп. Используя его, можно установить срок полезного использования, определить группу амортизации и ее сумму. Рассмотрим группы более подробно:

- К первой группе относится имущество, которое используется от одного до двух лет.

- Ко второй группе относятся основные средства, которые можно использовать от двух до трех лет.

- К третьей — ОС, использовать которые можно от 3 до 5 лет.

- К четвертой — от 5 до 7.

- К пятой — от 7 до 10.

- К шестой — от 10 до 15.

- К седьмой — от 15 до 20.

- К восьмой — от 20 до 25.

- К девятой — от 25 до 30 лет.

- К десятой — от 30 лет.

Внимание: для того чтобы определить срок ПИ основного средства, вам нужно просто выяснить, к какому классификатору оно относится.

Если в классификаторе нет ОС

Как быть, если принятый классификатор не имеет отношения к вашему имуществу или основным средствам? В данном случае необходимо изучить рекомендации производителя или техническую документацию, в крайнем случае обратиться на производство с вопросом, на какой срок эксплуатации рассчитано устройство.

Сроки не могут выходить за границы классификаторов

Следует отметить, что в классификаторе указаны числа “от” и “включительно”, то есть к примеру к третьей группе относятся ОС со временем эксплуатации от 36 до 60 месяцев включительно. Часто в тех условиях пишут, что рекомендуемый срок использования — столько-то месяцев или лет. Сравните данный показатель с классификаторами и получите необходимую информацию.

Можно ли изменить срок

СПИ основных средств можно изменить, если улучить нормативные показания согласно статье 258 Налогового кодекса РФ. Предусматриваются следующие варианты:

- Достройка дополнительных площадей или конструкций.

- Дооборудование техники необходимыми узлами.

- Проведение глобальной реконструкции.

- Модернизация оборудования.

Внимание: продление СПИ возможно исключительно в рамках одного классификатора или амортизационной группы. Переход из группы в группу из-за налогового учета невозможен.

В случае если организация приобретает б/у оборудование, то для начисления срока используется формула: общий СПИ минус время, которое оно уже отработало у предыдущего собственника. К примеру, время эксплуатации ОС 60 месяцев, оборудование отработало 22 месяца, то есть осталось 38 месяцев.

Это вся необходимая информация о том, как узнать срок полезного использования основных средств и как его классифицировать. Бухгалтерам необходимо знать, что СПИ фиксируется в инвентарной карточке ОС-6 (карта учета), с занесением в нее необходимой информации.

Вконтакте

Одноклассники

Google+

101biznesplan.ru

СРОК ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ — это… Что такое СРОК ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ?

- СРОК ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ

- — период, в течение которого объект основных средств и (или) объект нематериальных активов служат для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком налога на прибыль организаций самостоятельно на дату ввода в эксплуатацию конкретного объекта амортизируемого имущества в соответствии со ст. 258 НК и на основании классификации основных средств, определяемой Правительством РФ. Определение срока полезного использования объекта нематериальных активов производится исходя из срока действия патента, свидетельства и из других ограничений сроков использования объектов интеллектуальной собственности в соответствии с законодательством РФ или применимым законодательством иностранного государства, а также исходя из полезного срока использования нематериальных активов, обусловленного соответствующими договорами. По нематериальным активам, по которым невозможно определить срок полезного использования объекта нематериальных активов, нормы амортизации устанавливаются в расчете на десять лет (но не более срока деятельности налогоплательщика). В соответствии со сроками полезного использования амортизируемое имущество распределяется по амортизационным группам (ст. 258 НК).

Энциклопедия российского и международного налогообложения. — М.: Юристъ. А. В. Толкушкин. 2003.

- СРОК ОКУПАЕМОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

- СРОК УПЛАТЫ НАЛОГОВ

Смотреть что такое «СРОК ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ» в других словарях:

Срок полезного использования — период, в течение которого объект основных средств и (или) объект нематериальных активов служат для выполнения целей деятельности налогоплательщика … Энциклопедический словарь-справочник руководителя предприятия

Срок полезного использования — период, в течение которого использование объекта основных средств призвано приносить доход организации или служить для выполнения целей деятельности организации. Определяется для принятых к бухгалтерскому учету основных средств в соответствии с … Толковый словарь «Инновационная деятельность». Термины инновационного менеджмента и смежных областей

СРОК ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ — (англ. useful life) – период, в течение которого объекты основных средств и нематериальные активы приносят доход или служат для выполнения целей деятельности организации. Для отд. групп осн. средств С.п.и. определяется исходя из кол ва продукции … Финансово-кредитный энциклопедический словарь

Срок полезного использования основных средств — (применительно к положениям о налогообложении налогом на прибыль организаций) сроком полезного использования признается период, в течение которого объект основных средств служит для выполнения целей деятельности налогоплательщика. Срок полезного… … Энциклопедический словарь-справочник руководителя предприятия

Срок полезного использования нематериальных активов — (применительно к положениям о налогообложении налогом на прибыль организаций) сроком полезного использования признается период, в течение которого объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. 2.… … Энциклопедический словарь-справочник руководителя предприятия

Срок полезного использования актива — Срок полезного использования это: (a) период времени, на протяжении которого, как ожидается, актив будет иметься в наличии для использования предприятием; или (b) количество единиц продукции или аналогичных единиц, которые предприятие ожидает… … Официальная терминология

Срок полезного использования (USEFUL LIFE) — 1. Эксплуатационная мощность актива, как правило, выраженная во временных периодах или производимых единицах, используемого в хозяйственной деятельности предприятия по его прямому назначению. Срок полезного использования заканчивается в случае… … Словарь терминов по управленческому учету

Срок полезного использования основного средства — Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации. Для отдельных групп основных средств срок полезного использования определяется исходя из… … Официальная терминология

Срок полезного использования объекта — Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации. Для отдельных групп основных средств срок полезного использования определяется исходя из… … Словарь: бухгалтерский учет, налоги, хозяйственное право

Срок полезного использования нематериального актива — Сроком полезного использования является выраженный в месяцах период, в течение которого организация предполагает использовать нематериальный актив с целью получения экономической выгоды (или для использования в деятельности, направленной на… … Официальная терминология

taxation.academic.ru