Описание процедуры списания материалов в производстве

Закупленные материалы для работы предприятия или офиса со временем расходуются, а значит, возникает необходимость их списывать. Материалы могут быть потрачены для производства продукции, на канцелярские нужды офисных работников, на нужды обслуживающего персонала, они также могут быть просто испорчены или похищены или переданы в другую организацию путем продажи или обмена.

Сложность учета материалов заключается в том, что все они разные, по-разному используются, имеют разную ценность и срок службы. Поэтому и порядок их списания различается.

Порядок списания материалов

Чтобы оформить списание материалов нужно:

- Составить акт списания

- Приложить бухгалтерскую справку.

Для списания материалов создается комиссия из материально ответственных лиц, которая и составляет акт на списание. Акт должен быть составлен в трех экземплярах: один для бухгалтерии, как основание для списания материалов с ответственного лица, второй для комиссии, а третий экземпляр материально-ответственному лицу.

Как составить акт на списание материалов

Существует единая форма акта на списание материалов, которая утверждена Госкомстатом РФ.

В акте обязательно должны присутствовать такие элементы:

- дата и место его составления

- ФИО, должность каждого члена комиссии, его подпись

- Таблица с перечнем списываемых материалов, их количеством, причиной списания (списание в производство, непригодность для дальнейшего использования, хищение, безвозмездная передача)

- цена и общая сумма по каждому виду

- в самом низу прописью ставится общая сумма, на которую списывается товар.

Каждый член комиссии подписывает акт, а затем он утверждается руководителем компании или предприятия. В комиссию может входить представитель санэпиднадзора или другой контролирующей организации. Подпись руководителя, утверждающая списание, ставится в правом верхнем углу документа с указанием должности и расшифровкой подписи, а также ставится дата утверждения документа.

Если же материалы перемещаются внутри организации на ее нужды, к примеру, на производство какой-то продукции, на нужды офисных работников или обслуживающего персонала, то происходит списание их в производство. В таком случае материалы выдают со склада предприятия.

Документы, необходимые для списания материалов в производство

При передаче материалов со склада предприятия в различные его подразделения оформляются первичные учетные документами, их формы утверждены постановлением Госкомстата России № 71а от 30.10.1997 и являются обязательными к применению.

К ним относятся:

- лимитно-заборные карты (типовая межотраслевая форма № М-8)

- накладные на отпуск материала(типовая межотраслевая форма № М-15)

- требования накладные (типовая межотраслевая форма № М-11)

Оформление акта на списание материалов в производствеакта на списание материалов в производстве предусматривается в случаях, когда организация списывает их своим подразделениям. В таких случаях основания для списания не указываются, и все оформляется как внутреннее перемещение, а израсходованные материалы оформляются актом расхода.

Такой акт составляется подразделением, которое получает и расходует материал. В альбоме унифицированных форм нет такой формы, а это значит, что каждая организация имеет право ее для себя разработать, учитывая требования «О бухгалтерском учете» статьи 9 Федерального закона от 21.11.1996 № 129-ФЗ. Форма составления акта расходов, ее порядок и периодичность обязательно закрепляются в учетной политике предприятия.

В акте расхода необходимо указать:

- наименование материала

- количество единиц

- цену за единицу и общую сумму по каждому виду

- шифр, наименование заказа, для которого материал расходовался, или же шифр, наименование затрат

- общее количество по нормам расхода и сумму

- количество сверх нормы, сумму перерасхода и ее причины.

При необходимости в акте указывают количество изготовленных изделий или объем выполненных работ.

Списание сырья и материалов в производство можно производить, основываясь на производственные отчеты, которые составляются по технологическим картам и согласно утвержденным нормам по расходу материалов на единицу производимой продукции.

Каждое подразделение предприятия делает ежемесячные отчеты о движении материалов и их наличии, передавая его в бухгалтерию. Бухгалтерия проверяет отчеты, сверяя их с данными бухгалтерского и складского учета.

Особенности учета НДС

И в бухгалтерском, и в налоговом учете стоимость МПЗ определяют по затратам на их приобретение, при этом не учитывается налог на добавленную стоимость. Поэтому списывая материалы и сырье в производство, не указывают НДС в акте на расход.

НДС, который предъявляет продавец материалов или сырья, включается в налоговый вычет уже после принятия материально-производственнх затрат к учету, а также при соблюдении всех условий, прописанных в

Больше информации можно получить, задав вопросы в комментариях к статье.

whatdocs.ru

Списание материалов в строительстве — порядок процедуры

Ни одно возведение объекта недвижимости не обходится без использования большого объема строительного материала.

Общая стоимость работ напрямую зависит от количества использованного спецматериала и, соответственно, от его себестоимости.

Поэтому грамотный учет товарно-материальных ценностей (ТМЦ) крайне важен при строительстве даже некрупных объектов.

Списание материалов в строительстве играет немаловажную роль.

На словах это кажется достаточно просто, но в действительности многие фирмы сталкиваются со сложностями, которые могут возникнуть не по вине фирмы.

Рассмотрим порядок списания материалов в строительстве.

Контроль над списанием материалов на предприятии

Для расчета объема спецматериалов, необходимых для возведения любого объекта, используются нормы и правила, утвержденные производственно-техническим отделом (ПТО).

Директор фирмы утверждает список сотрудников, занимающихся списанием ТМЦ. Как правило, ответственными за оформление соответствующей документации, назначают инженера и сотрудника бухгалтерии — руководителей участков производства, несущих ответственность за утверждение указанных в отчетах показателей.

Более того, ответственность за подписание обработанных документов главного инженера и главы ПТО также должна быть прописана в том же приказе.

На бухгалтерский отдел возлагаются функции:

- недопущения списания стройматериала в превосходящем нормативы количестве;

- предотвращения безосновательного списания строительного материала по причине утраты;

- устранения махинаций, основанных на списании спецматериала более высокого уровня, чем было использовано в действительности.

Любая строительная фирма, стремящаяся к корректному и точному учету стройматериала, должна выстроить четкую систему документооборота.

Способы оценки материалов при их списании

Для корректного списания стройматериалов необходимо верно провести анализ их стоимости. Согласно законодательным актам о бухучете, спецматериал учитывается исходя из его фактической цены.

Фактической себестоимостью является сумма затрат, включающая:

- первоначальную стоимость;

- транспортные траты;

- стоимость консультаций;

- таможенная госпошлина;

- стоимость посреднических услуг.

В случае списания спецматериала, отправленного в строительство или любом другом его выбытии, определение фактической себестоимости необходимо проводить индивидуально по каждому типу стройматериала в течение отчетного периода одним из предлагаемых методов:

- Определение стоимости каждой единицы отпущенного стройматериала. Наиболее подходящий вариант для учета особенно ценных ТМЦ.

- Определение усредненного значения себестоимости. Представляет собой математическое деление общей стоимости всего комплекса материалов на число учетных единиц.

- Использование принципа First In, First Out – первым прибыл, первым выбыл. – с баланса снимаются сначала спецматериалы, поступившие в последнюю очередь.

- Применение способа Last In, First Out– обратный принцип – списывается стройматериал, поставленный на баланс в самом начале.

Документальное сопровождение списания материалов

Акт на списание материалов в строительстве — образец

Оформление документов по списанию спецматериала в строительстве находится в прямой зависимости от нескольких факторов, но прежде всего на него влияют взаимоотношения с поставщиками материалов и то, как они выполняют дисциплинарные требования.

Оформление документов по списанию спецматериала в строительстве находится в прямой зависимости от нескольких факторов, но прежде всего на него влияют взаимоотношения с поставщиками материалов и то, как они выполняют дисциплинарные требования.

Основными целями построения документооборота в строительной фирме являются:

- актуальность данных о передвижении стройматериала;

- контроль сохранности спецматериала;

- контроль соблюдения нормативов расходования стройматериала;

- эффективное расходование спецматериала.

Списание стройматериала на производственные нужды может быть произведено на основании пакета документов, состоящего из:

- норматива расходования материала определенного производства, утвержденный главой организации;

- расчетная смета;

- журнала учета проведенных работ;

- отчета о действительной трате стройматериала, сопоставление с утвержденными плановыми показателями.

Для ведения регулярной отчетности, фирма может разрабатывать и утверждать собственные нормы списания материалов в строительстве, главное условие — чтобы они удовлетворяли требованиям Госреестра, но специалистами рекомендуется использовать стандартизированную форму М-29 и Инструкцию, используемую главами участков производства, для контроля за расходованием стройматериала в сравнении с установленными нормативами.

Но необходимо понимать, что форма должна быть доработана для каждого строительного предприятия индивидуально.

Документ должен содержать две следующие главы:- плановая потребность в стройматериале и объем произведенных работ;

- сверка действительного отпуска стройматериалов с плановым расходом, ограниченным производственными нормативами.

Первая часть оформляется ответственными работниками техотдела, а вторая – руководителями участков или прорабами.

Списание стройматериалов происходит в несколько этапов:

- Руководитель работ в начале каждого месяца получает регулярный материальный отчет с реальными остатками ТМЦ на его личном складе.

- Лицо, несущее материальную ответственность, в конце отчетного месяца или параллельно с работами — оформляет документ М-29 о сдаче и остатках стройматериалов; сдает отчетность в ПТО на проверку в срок, установленный распоряжением главы фирмы.

- Специалист технического отдела проверяет, а начальник утверждает отчет М-29 и материальный отчет, документация передается главному инженеру для подтверждения.

- Главный инженер после подтверждения пакета документов, передает его в отдел бухгалтерии.

- Бухгалтер определяет стоимость прибывших и израсходованных спецматериалов, подсчитывает стоимость действительного остатка на основании предоставленной документации.

- Бухгалтер вносит информацию в сводную таблицу передвижения материала по предприятию и выполняет списание.

Учет товарно-материальных ценностей начинают с момента оформления проектно-сметных документов, содержащей установленные нормативы их расходования.

Последствия перерасхода ТМЦ

Во время проведения анализа отчетности формата М-29 могут быть выявлены несоответствия показателей.

Во время проведения анализа отчетности формата М-29 могут быть выявлены несоответствия показателей.

В таком случае главе участка строительства необходимо будет написать объяснительную записку, соответствующую форме М-29, в которой обязан указать причину перерасходования спецматериалов.

Вместе с объяснительной, должен быть приложен акт списания стройматериала, оформленный и утвержденный комиссией.

Если перерасходование стройматериала образовалось вследствие хищения или его порчи, то для проведения списания ТМЦ в рамках закона, — руководство предприятия обязано обратиться в соответствующие органы для получения документального заверения произошедшего.

Если причина растраты спецматериала будет признана уважительной, и перерасходование будет подтверждено расчетами, то глава предприятия вправе распорядиться о списании излишне потраченного спецматериала.

Также руководитель производства обязан предоставить пояснительную записку, если была допущена экономия на материалах, используемых в строительстве.

В силу того, что списание стройматериала предусмотрено в сметных документах, не подлежащих внесению корректировок в ходе проведения работ, то за все фактическое перерасходование материала несет ответственность компания-застройщик.

Так как общая стоимость ведущейся стройки увеличена быть не может, то и основной принцип списания спецматериалов подразумевает, что глава строительной фирмы должен приложить все усилия к поиску виноватых и принять меры по взысканию с них суммы, покрывающей понесенные издержки.

Но в ситуациях, когда растрата произошла в связи с непредвиденными обстоятельствами – такими как пожар или кража – то материалы списываются бухгалтерией как внереализационные расход

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 288-73-46, Санкт-Петербург +7 (812) 317-70-86 или задайте вопрос юристу через форму обратной связи, расположенную ниже.

lawyer-guide.ru

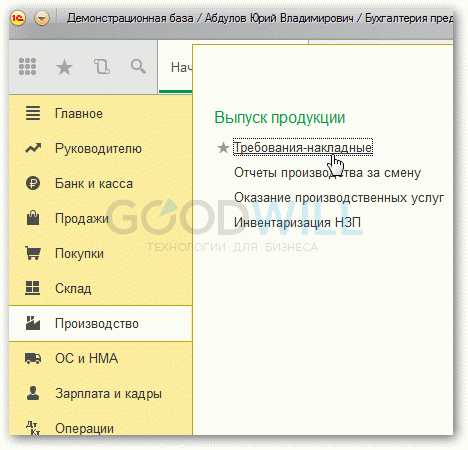

Списание материалов в 1С 8.3 Бухгалтерия

В данной статье мы подробно рассмотрим пошаговую инструкцию, как правильно вести учет и списание материалов в 1С 8.3 со счета 10. Выбор документа для учета материалов зависит от цели этого списания:

- Для того чтобы передать как свои, так и давальческие материалы в производство или эксплуатацию, необходимо воспользоваться документом «Требование-накладная». Примеры таких ТМЦ — канцтовары, автозапчасти, различные МБП, материалы для строительство и т.д.

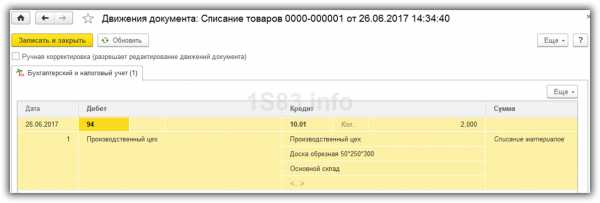

- В том случае, когда нужно списать материалы, пришедшие в негодность, либо фактически отсутствующие, но числящиеся в программе, нужно использовать документ «Списание товаров».

Требование-накладная

Списание материалов в производство

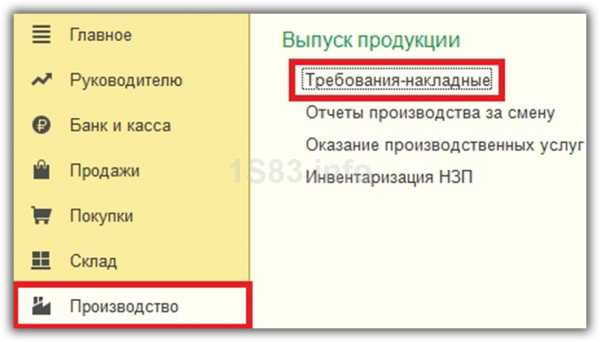

В меню «Производство» выберите пункт «Требования-накладные».

Создайте новый документ и в его шапке документа укажите склад или подразделение (в зависимости от настроек). В случае, когда вам необходимо отразить какую-либо типовую операцию по производству, установите флаг «Счета затрат на вкладке «Материалы». После этого в табличной части материалов появятся дополнительные колонки, которые нужно будет заполнить:

- Счет затрат. По значению в данной колонке производится учет расходов по списанию.

- Подразделение. Укажите то подразделение, на которое эти затраты будут списываться.

- Статья затрат.

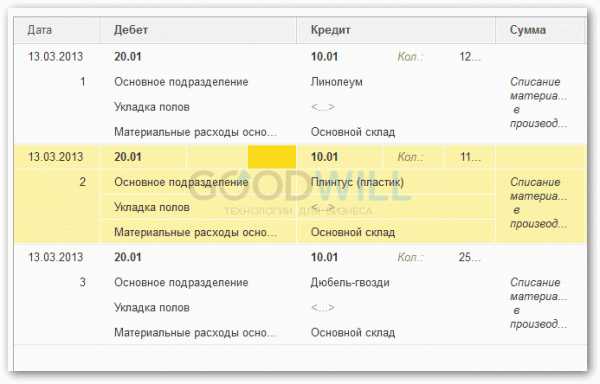

В табличной части на вкладке материалы перечислите все те, которые нужно списать с указанием их количества. Списываемые материалы должны быть в наличии на счете 10.

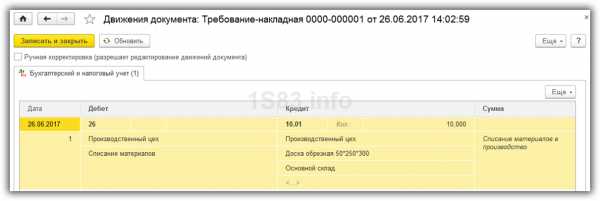

После того, как вы заполнили документ, проведите его. Вследствие этого сформировалась проводка, списывающая материалы в производство по указанным нами в табличной части счетам:

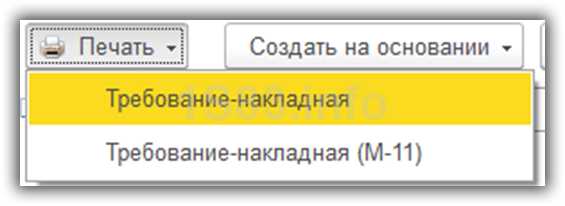

Печатные формы данного документа расположены в меню «Печать» в верней его части.

Списание материалов канцтоваров в 1С 8.3 рассмотрено в этом видео:

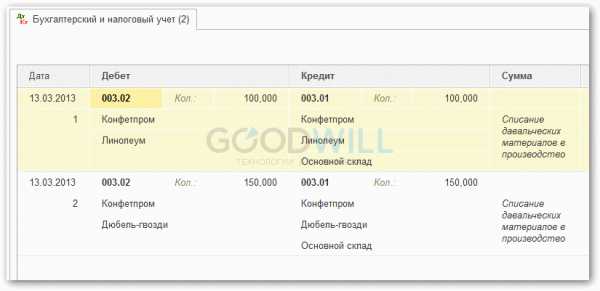

Списание давальческих материалов

Для отражения списания материалов заказчика по давальческой схеме в 1С перейдите на соответствующую вкладку данного документа. На ней укажите заказчика, и добавить нужные номенклатурные позиции с указанием их количества в табличную часть. Счета учета и передачи заполнятся автоматически (003.01 и 003.02).

Проведем документ и откроем его движения. Обратите внимание, что в НУ (по налогу на прибыль) данная операция не учитывается в связи с тем, что она не оказывает влияния на признание доходов и расходов.

Документ «Списание товаров»

Данный документ создается из меню «Склад» — «Списание товаров».

Заполните шапку документа, указав подразделение или склад, на котором числятся списываемые товары. Когда списание происходит при обнаружении недостачи по результатам инвентаризации, ссылку на нее так же необходимо указать в шапке документа. Если же списываются товары, которые пришли в негодность, в данном поле ничего указывать не нужно.

Табличная часть заполняется вручную. Если указана инвентаризация, то добавить товары можно из нее автоматически с помощью кнопки «Заполнить».

В отличие от предыдущего документа, движение сформировалось по счету 94 – «Недостачи и потери от порчи ценностей».

Списание испорченных ТМЦ и оприходование излишков рассмотрено в данном видео:

На основании данного документа из меню печать можно сформировать акт списания товаров и ТОРГ-16.

1s83.info

Списание материалов в 1С 8.3 Бухгалтерия

В этой статье я расскажу Вам, как правильно списать материалы в 1С Бухгалтерии 3.0 в виде пошаговой инструкции. Списание с 10 счета в 1С 8.3 делается с помощью документа «Требование-накладная». С его помощью можно списать как расходные материалы (например, канцтовары, бытовую химию, автозапчасти и разную малоценку — МБП), так и передать материалы в производство (песок, щебень, краску в строительстве), в том числе по давальческой схеме.

Если Вас интересует списание товаров в 1С, об этом читайте в этой статье.

Требование-накладная в 1С на списание материалов в эксплуатацию

В интерфейсе 1С Бухгалтерии документ «Требование-накладная» расположен на вкладке «Производство»:

Прежде всего нужно создать новый документ. Нажмите кнопку «Создать». Откроется новая Требование-накладная:

Получите 267 видеоуроков по 1С бесплатно:

В ней указывается наша Организация, Склад, а также материалы и их количество. Будьте внимательны — перед расходованием материалов необходимо отразить их поступление на 10 счет с помощью документа «Поступление товаров и услуг«.

После проведения мы видим проводки 20.01 — 10.01, типичные для списания ТМЦ в производство:

Здесь же в 1С 8.3 можно распечатать акт.

Смотрите также наше видео про учет канцелярских товаров в 1С Бухгалтерия 8.3:

Списание давальческих материалов в производство

Помимо списания собственных материалов, в 1С 8.3 можно отразить списание давальческих материалов (подробнее в статье Учет давальческого материала в 1С).

Для этого на вкладке «Материалы заказчика» необходимо указать контрагента и что было списано:

При этом обратите внимание на движения документа:

Проводки по списанию давальческих материалов в производство имеют вид 003.02 — 003.1. Используются забалансовые счета.

Читайте также другие статьи для обучения 1С бухгалтерии.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

programmist1s.ru

документальное оформление, методы и проводки, способы и правила списания

При составлении бухгалтерской отчетности и баланса, когда составляются проводки, материалы списываются в зависимости от того, на что они были изъяты:

- Дт 20 «Основное производство»; К 10 – сырье было взято со склада.

- Дт 23 «Производство вспомогательное»; К 10 – запасы выданы для использования в цеху.

- Дт 25 «Общепроизводственные расходы»; К 10 – выдача перчаток и средств для уборщицы.

- Дт 26 «Общие хозяйственные расходы»; К 10 – бухгалтеру выписана бумага для принтера.

- Дт 44 «Расходы на продажу»; К 10 – выдана продукция на упаковку товаров.

- Дт 91-2 «Прочие расходы»; К 10 – выдано все необходимое для проведения вывода из эксплуатации старого ОС.

- В случае выявления недостачи или порчи имущества, то проводка заполняется Дт 94; К 10 – покрытие средств, которых недостает.

Содержание статьи

Материальные запасы

Существуют 4 метода проведения процедуры списания материальных запасов:

- Способ СЕЗ – рассчитывается исходя из себестоимости одной единицы запасов.

- СРС – процесс происходит из вычисления среднего размера себестоимости.

- ФИФО – учитывается чистая стоимость средств приобретенных в рамках первой половины отчетного периода.

- ЛИФО – рассчитывается на вторую половину отчетного периода.

Способы осуществления поставленной задачи проводятся по-разному и зависят от разновидности товара и его классификационной принадлежности, а также выбранной учетной политики предприятия.

СЕЗ

По методу учета стоимости каждой единицы.

В организациях с небольшим ассортиментом продукции, которая поставляется небольшими партиями, при условии хорошо отслеживаемого пути сбыта и стабильно установленной цены, применение такого способа списания – целесообразно. Учет на нужды производства в этом случае происходит с отображением каждой задействованной единицы номенклатуры из запасов предприятия.

Процедура происходит в соответствие с теми ценами, с которыми их приобрели. В производство ресурсы по этой схеме могут вводятся двумя вариантами:

- В стоимостную оценку входят все затраты, которые понесла фирма для приобретения этого товара.

- Упрощенный вариант. Учет цены за единицу материала происходит с учетом указанной суммы в договоре о его приобретении. При этом все остальные траты подлежат пропорциональному списанию в производство (таким же способом – договорным). Этот метод применяется в тех ситуациях, когда определить транспортные или заготовительные расходы либо не представляется возможным, либо трудноосуществимо.

СРС

Из остатков на начало месяца по каждой разновидности продукции, а также с учетом всех вливаний в течение отчетного периода, выявляется общая сумма, которая делится на количество совокупного поступления (остаток + текущий период).

Из остатков на начало месяца по каждой разновидности продукции, а также с учетом всех вливаний в течение отчетного периода, выявляется общая сумма, которая делится на количество совокупного поступления (остаток + текущий период).

Получив показатель средней себестоимости товара, нужно умножить его на количество необходимое для получения результата в этом месяце.

Усредненный показатель себестоимости будет меняться по степени движения товара.

В первом случае расчётные данные находятся для составления отчета, и такой метод называется взвешенным. Во втором – скользящим. Он необходим при списании запасов на производство.

ФИФО

Расчеты производятся на основании допущения, что запасы, которые поступают в течение месяца или другого периода, используются в порядке их покупки, т.е. запасы, поступившие в производство первыми, должны оцениваться по себестоимости первых приобретений – на начало месяца.

Таким образом, формирование стоимости материально-производственных запасов (МПЗ), находящихся на складе на конец отчетного времени, будет проводиться, основываясь на данных о фактической себестоимости продукции приобретенной на конец периода, а при оценке использованных ресурсов учитываться информация о ранних поступлениях.

Если количество МПЗ из первой партии меньше требуемых затрат, то списание происходит из второй и т.д.

ЛИФО

Этот способ имеет полную противоположность ФИФО, так как сначала происходит списание МПЗ по оценке последних закупок. Такая схема наиболее эффективна в условиях высокой скорости инфляции, что позволяет реально оценить параметры хозяйственной деятельности предприятия и снизит размер налоговых сборов.

ТМЦ

Списание этой категории происходит только в тех случаях, когда степень их амортизации достигла максимума, они стали непригодны к эксплуатации из-за порчи или потеряны.

Правила:

- Следует провести техническую оценку каждой единицы в отдельности. По результатам проверки делаются выводы о пригодности их использования.

- Проводится документальное освидетельствование и оформление непригодных ТМЦ.

- Выписывается акт о вышедших из строя экземплярах.

- Директор предприятия принимает решение.

- Производится демонтаж и утилизация ТМЦ.

- Завершается процедура.

Пристальное внимание нужно уделить составлению акта. Он должен быть грамотно составлен и правильно заполнен.

Правила составления акта:

- Образец для заполнения составляется предприятием индивидуально, основываясь на требованиях и рекомендациях делопроизводства.

- Документ составляется в двух экземплярах – один направляется в бухгалтерию, а другой лицу, несущему материальную ответственность в данном вопросе.

- Для составления акта потребуется организация специальной комиссии, утверждаемой директором фирмы, в состав которой должны входить: главный бухгалтер и лица, ответственные за каждую единицу ТМЦ.

Акт содержит: дату составления и место, ФИО членов коммиссии, название и себстоимость ед. ТМЦ, причину списания, общая цена непригодных ТМЦ, гриф-подтверждение (в правом верхнем углу 1 стр.) и заверяющую отметку.

Товар со склада

Списание происходит по трем причинам.

Движение от поставщика к клиенту

Для этого оформляется сопроводительная документация. Документация первичного характера ведется в журнале поступления товаров. Формирование приходных и отпускных актов контролируется главным бухгалтером и без их составления ни один товар не имеет права покидать склад. Все отчеты хранятся в архиве 3 года.

Для отпуска продукции выписывают:

- карты лимитно-заборного типа по форме М-8;

- накладные отпускного вида в форме М-15.

При недостаче

Причины могут быть разные – хищение, пересортица, злоупотребление уполномоченными лицами, убылью естественного порядка, ошибки, допущенные при учете и т.д.

Выявление происходит при помощи проведения инвентаризации. Для этого составляется специальный акт, в котором указываются причина формирования, полное наименование товара, его номенклатура, цена, количество и причина. Документ заверяется всеми участниками комиссии.

Списание следует проводить методом СЕЗ.

Расчет себестоимости можно проводить по трем методам на выбор:

- По среднему – применяется при синтетическом способе ведения БУ или при ручном варианте учета на складе.

- Партионным – нашел применение при аналитическом подходе. Включает в себя ФИФО, ЛИФО, учет ручного и совмещенного типа.

- В выражении фиксированных цен – предназначен для предприятий занимающихся розничной торговлей.

Отсутствие на складе

Такая убыль вписывается в расходы, благодаря чему можно снизить размер налога. Удостоверить можно при помощи документов:

- ведомости составленной при проведении инвентаризации;

- акта, который подтверждает факт;

- заключительные выводы комиссии;

- записке с объяснением причин.

Товар был испорчен или просрочен

Для этого созывается компетентная комиссия. Проводится профессиональная экспертиза, выписывается акт, который утверждается каждым членом проверки, после чего товар списывают.

Основные документы

На предприятии любого типа каждая хозяйственная операция сопровождается составлением первичной документации – это правило касается и рассматриваемой процедуры.

По закону организация вправе сама определять набор документов, необходимый для проведения процедуры. Главным правилом становится – соответствие нормативных актов статье 9 закона №402-ФЗ «О бухгалтерском учете» и закреплением их в тексте учетной политики, принятой на фирме.

Стандартные формы, которые могут применяться в организациях:

- Накладная-требование – в форме бланка М-11. Она используется в фирме без установленных ограничений на выдачу материалов.

- Лимито-заборная карточка – форма М-8. Вводится на предприятиях с регламентированным лимитом на забор МПЗ.

- Накладная, предназначенная для выписки МПЗ на сторону – М-15. Необходима она при передаче запасов в другое подразделение организации, обособленного типа.

Содержание таких форм фирма может редактировать сама, добавляя нужные данные и убирая лишние.

Документы для скачивания (бесплатно)

Требование-накладная используется во внутрихозяйственной деятельности предприятия для взаимодействия между уполномоченным материально-ответственным (МО) лицом и отделами. Ее составляет МО лицо в двух экземплярах. Первый служит основанием для списания МПЗ, а второй для оприходования в том подразделении, куда средства были переданы.

Если были использованы не все отпущенные производственные запасы

МПЗ, отпущенные со склада, но не использованные в текущем периоде, не должны отображаться в разделе о расходах. Их не учитывают ни в бухгалтерском, ни в налоговом учете.

МПЗ, отпущенные со склада, но не использованные в текущем периоде, не должны отображаться в разделе о расходах. Их не учитывают ни в бухгалтерском, ни в налоговом учете.

В такой ситуации отображение проводится по субсчету 10 «Материалы в цехе», как перемещение МПЗ со склада в производственный отдел.

В конце месяца будет составлен дополнительный документ – акт о расходовании МПЗ, где будут отображены направления и цель использования запасов.

Оформление:

- Средства выдаются и сразу принимают участие в деятельности организации. В таком случае хватит только накладной-требования.

- Составляется акт на списание – МПЗ передается на основании накладной-требования и проходит постепенное проведение процесса по мере использования, которое подтверждается каждый раз этим документом. Его форма утверждается в учетной политике. В нем содержится информация: номер номенклатуры, количество использованного материала, цена, по которой был проведен учет по каждому продукту, порядковый номер или заданный шифр заказа, на который были использованы запасы, установленные нормы на количество и суммы, и степень их превышения.

Служебная записка на списание ТМЦ должна содержать следующие сведения:

- Реквизитные данные документа. На малых предприятиях может быть указана только дата, на крупных фирмах – помимо даты проставляется номер.

- Прописывается адресат. Это может быть либо директор, либо его заместитель, уполномоченный заниматься вопросами обеспеченности организации.

- Текст с просьбой.

- Таблица со сведениями о МПЗ подлежащих, проведению процесса ввиду их использования или выхода из строя. Она должна содержать графы со следующими названиями: нумерация строки, название материала, объем продукции, номер, присвоенный инвентаризационной комиссией и стоимость в соответствии с балансовыми данными.

- Основания, которые служат для проведения процедуры. Здесь отображаются документы подтверждающие факт и необходимость.

- Информация об ответственном лице.

- Период. Устанавливается в зависимости от утверждённого отчетного периода – месяц, квартал.

- Перечень приложений. Документы, которые будут прикреплены.

- Прописывается полные ФИО и должность составителя. Это может быть лицо МО или глава отделения – это регламентируется в правилах предприятия.

- Подтверждающие отметки. Записку составляют как минимум два лица – материально ответственный сотрудник и начальник отдела. Первый ставит свою подпись, а второй визирует ее, тем самым подтверждая достоверность предоставленной информации.

После этого документ отправляется адресату, после чего он направляется в бухгалтерский отдел, где проводят процедуры по приведению баланса в соответствующий вид.

Как происходит списание материалов в 1С, можно узнать из данного видео.

znaybiz.ru

Cписание материалов | Процентовка

Cписание материалов в строительстве

Документы для списания материалов

[profit1]

Первичными документами, на основании которых рассчитывается количество материалов, подлежащее списанию на себестоимость выполненных работ, являются:

Если у Вас возникли вопросы, Вы всегда сможете их задать на форуме инженера ПТО в ветке списание материалов в строительстве

[profit1]

1. Акт приемки выполненных работ формы 2, подписанный заказчиком, в котором перечислены объемы выполненных работ за отчетный период;

2. Акт инвентаризации незавершенного строительного производства, в котором указывается количество работ по незавершенным частям конструктивных элементов и видам работ на начало и конец отчетного периода;

3. Производственные нормы расхода строительных материалов на единицу объема работ и перечень основных материалов, конструкций и деталей, подлежащих включению в отчет по форме М-29;

4. «Отчет о расходе основных материалов в строительстве в сопоставлении с производственными нормами» по форме М-29.

5. Материальный отчет формы М-19;

При списании материалов, отчет по форме М-29 служит основанием для списания материалов на себестоимость работ и сопоставления фактического расхода материалов с расходом, определенным по производственным нормам. Отчет ведется материально-ответственным лицом отдельно по каждому строящемуся объекту в натуральных измерителях. Объектом строительства является каждое отдельно стоящее здание или сооружение (со всем относящимся к нему оборудованием, инструментом, инвентарем, галереями, эстакадами, внутренними сетями водоснабжения, канализации, газопроводов, электроснабжения, подсобными и вспомогательными надворными постройками, благоустройством и другими работами и затратами), на строительство, реконструкцию или расширение которого должны быть составлены отдельный проект и смета.

[profit1]

Если на объекте работают несколько прорабов, то форма М-29 составляется старшим прорабом, который, как правило, является и материально-ответственным лицом на данном объекте. Форма М-29 составляется ежемесячно на основании подписанных заказчиком актов выполненных работ за соответствующий период. Данные о нормативном расходе материалов, а также о количестве фактически израсходованного материала заполняются материально-ответственным лицом и проверяются работниками производственно-технического отдела.

Экономия или перерасход материалов за каждый месяц определяется как разность между фактическим расходом и расходом, рассчитанным по производственным нормам. При этом экономия показывается со знаком минус (-), а перерасход — со знаком плюс (+).

По каждому случаю перерасхода или экономии материалов материально-ответственное лицо представляет письменное объяснение, которое прилагается к отчету. На основании объяснений материально ответственного лица о причинах отклонений работниками производственно-технического отдела, а в некоторых случаях главным инженером организации принимаются соответствующие решения, после чего инженером ПТО проставляется количество материалов, списываемых на себестоимость.

[profit1]

В тех случаях, когда количество фактически израсходованных на производство СМР основных материалов меньше количества, исчисленного по нормам, к списанию на себестоимость утверждается фактическое количество израсходованных материалов. Если же количество фактически израсходованных материалов больше количества, исчисленного по нормам, и перерасход материала технически обоснован или вызван производственной необходимостью, на себестоимость списывается количество, разрешенное руководителем организации. Не разрешается к списанию на себестоимость СМР технически необоснованный перерасход материалов. По каждому случаю необоснованного перерасхода строительных материалов на основании объяснительной записки материально ответственного лица руководителем принимается соответствующее решение о возмещении стоимости таких материалов, отнесению ее на убытки и др. После заполнения всех данных отчет по форме М-29 подписывается всеми ответственными исполнителями, утверждается главным инженером или руководителем предприятия и передается в бухгалтерию.

[profit1]

Таким образом, контроль за использованием материалов в производстве одновременно осуществляют работники технической и экономической службы, а также руководители предприятия.

Некоторые случаи отклонений от норм и возможные объяснения их причин:

1. Часто материально-ответственные лица объясняют экономию материалов тем, что материал фактически получен и уложен в дело, но первичные документы на приход товарно-материальных ценностей не оформлены поставщиком или утеряны материально ответственным лицом. В результате этого в бухгалтерском учете материал не числится и, соответственно, не может быть списан. Поэтому в форме М-29 в текущем месяце показывается экономия материала, а в следующем месяце при наличии ТТН и ТН — перерасход. Однако такое объяснение не может быть признано обоснованным, так как согласно ст. 27 Закона РБ «О бухгалтерском учете и отчетности», действующего в настоящее время, факт совершения хозяйственной операции подтверждается имеющим юридическую силу первичным бухгалтерским документом. Составление же первичного бухгалтерского документа является неотъемлемой частью самой хозяйственной операции. В данной ситуации бухгалтерия предприятия, материально-ответственное лицо или другой ответственный исполнитель (снабженец) должны обеспечить наличие в организации необходимого документа.

2. Иногда экономия одного материала объясняется перерасходом другого, т.е. заменой материала. Такое объяснение может быть принято при соблюдении следующих условий:

- замена материала допускается в тех случаях, когда отсутствует исходный материал требуемого качества и количества;

- замена осуществляется на материал, близкий к исходному по функциональному назначению;

- использование другого материала не нарушает технологию производства и резко не увеличивает себестоимость работ. Например, может быть произведена замена железобетонных перемычек на металлический профиль (швеллер), арматуру.

Заключение о допустимости замены дает главный инженер, а в некоторых случаях (например, при замене несущих конструкций) — проектный институт, разработавший проектно-сметную документацию на данный объект. В форме М-29 факт замены оформляется путем уменьшения количества одного материала или исключения его из формы и одновременно увеличения количества другого материала.

[profit1]

3. При списании строительных материалов и конструкций на себестоимость необходимо учитывать, что сборные железобетонные изделия, металлоконструкции, столярные и другие штучные изделия не могут расходоваться в количествах более чем производственная норма. Никакие потери также недопустимы. Не может существовать экономия и для товарных смесей (раствор, бетон), так как они теряют свои технологические свойства в течение короткого периода времени и должны укладываться в дело непосредственно после получения. По этой же причине в материальном отчете формы М-19 по состоянию на 1-е число каждого месяца не может числиться остаток товарных смесей. При наличии такой ситуации объяснение дает материально-ответственное лицо. В тех случаях, когда объем работ с применением товарных смесей невелик, допускается их изготовление в построечных условиях.

[profit1]

Любое необоснованное отклонение от норм говорит о несоблюдении технологии производства работ. Неподтвержденная экономия также свидетельствует о завышении объемов выполненных работ (приписках). Исключением могут быть случаи, когда по данному комплексу работ внедрено рационализаторское предложение. Необоснованный перерасход материалов может подтверждать и предположение о допущении брака или других непроизводительных потерях, что требует расследования и оформления дополнительных документов. По форме М-29 происходит списание только основных и вспомогательных строительных материалов. В форме М-29 не отражается расход малоценных и быстроизнашивающихся предметов, инструмента. Для обоснования списания с подотчета материально-ответственных лиц материалов, полученных от заказчика и не числящихся у подрядчика на балансе, также необходимо составлять форму М-29, но отдельный ее экземпляр. Это необходимо для того, чтобы при списании материалов бухгалтерия могла однозначно определить номенклатуру списываемых материалов по их принадлежности подрядчику или заказчику.

Списании материалов и справка о стоимости выполненных работ (форма 2) рассчитывается с помощью производственных программ. Неотъемлемой частью этого документа является свод материалов к акту выполненных работ исходя из нормативной потребности. Заполнение и представление в бухгалтерию в этой ситуации формы М-29 является обязательным, так как именно она (а не акт выполненных работ) является основанием (первичным документом) для списания материалов из-под отчета материально ответственного лица и отнесения их стоимости на себестоимость СМР.

procentovka.by

Форма М-29 «Списание материалов» и акт: образец заполнения

Выполняя строительство, подразумевающее под собой возведение объекта большой площади, требуется использование немалого количества стройматериалов. Стоит отметить, что стоимость также напрямую зависит от количества применяемых материалов и цены на них. Даже в том случае, если осуществляется возведение небольших по площади зданий, требуется очень грамотный бухгалтерский учет. От правильности выполнения работ по учету зависит и налоговая база предприятия.

В данном вопросе немаловажную роль играет процесс списания. Данный процесс представляет собой учет отпущенных в производство и переданных для применения, а также проданных по каким-либо внештатным причинам. Стоит сказать, что процесс несколько отличается от учета товарных и материальных ценностей. Он начинается в процессе составления документации проектно-сметного типа. При разработке документов, осуществляется закладывание норм и нормативов, связанных с расходом.

Содержание статьи

Осуществление контроля

Для того чтобы определить, какое количество стройматериалов требуется на объекте, сотрудники производственно-технического отдела компании-застройщика выполняют расчет. Директора предприятий утверждают список сотрудников, которые будут являться ответственными за списание.

Чаще всего, данная задача возлагается на начальников производственных участков, сотрудников инженерного отдела и людей, работающих в бухгалтерии. Издавая внутренний приказ, устанавливается ответственность.

Помимо выполнения проверки, сотрудниками бухгалтерии выполняется процесс предотвращения к списанию и их необоснованным тратам.

Как проводится оценка

Достаточно важным в данном вопросе является выполнение оценки стоимости. В соответствии с законодательством о бухгалтерском учете, стройматериалы должны учитываться в соответствии с их фактической стоимостью.

В данном случае идет речь, про сумму затрат, которая возникает в процессе доставки материалов на предприятие. Фактическая стоимость включает в себя цену строительного материала, расходы на транспортировку, оплату услуг консультантов, таможенные пошлины и так далее.

В процессе списания тех материалов, которые были предоставлены для использования, оценка их стоимости осуществляется отдельно по каждому из видов. В данном случае используются такие способы, как:

- Себестоимость одной единицы являющихся выбывающими.

- Расчет средней себестоимости.

- Списание тех материалов, которые поставлялись самыми последними.

Используемые документы

К документам, которые позволяют осуществлять расчет количества материалов, предназначенных для списания, относят:

- Акт приема работ, которые были выполнены (форма №КС-2). В данном документе представлено перечисление объемов реализованной работы, за определенный участок времени.

- Акт инвентаризации производства, которое было не завершено. В документе размещено количество работ по конструктивным элементам части которых, не завершены.

- Отчет про расход основных материалов, в соответствии с производственными нормами (форма М-29).

Под актом формы №КС-2 подразумевается документ, в котором идет речь про факт сдачи и приема работы, которые были выполнены. Данный документ является первичным и применяется для сдачи, а также приема всех видов работ подрядного типа, которые связаны со строительством объектов производственного, гражданского и жилищного назначения.

Стоит сказать, что данный документ составляется на основании информации, которая внесена в специальный журнал, в котором ведется учет всех завершенных работ. В данном акте может быть поставлена подпись, а также печать.

При составлении документа данного вида, в него вносится такая информация, как:

- Дата заполнения документа.

- Данные про заказчика, инвестора или подрядчика. Они подразумевают внесение информации, про саму организацию, ее юридический адрес, контактные данные.

- Данные про строительный объект.

- Таблица, в которой предоставлена информация, про выполнение работ. В нее вносятся данные связанные с видом работы, номером, единицей измерения, количеством, стоимостью.

- Окончательная цена за выполнение работы.

- Фамилия, имя, отчество, занимаемая должность и подпись прораба, ответственного за выполнение работы в срок.

Документ формы М-29 является основанием для того, чтобы произвести списание на себестоимость работ. Помимо этого должно осуществляться сопоставление расхода материалов, которые определены производством. Составление отчета осуществляется человеком, который носит материальную ответственность.

Стоит сказать, что к объектам строительства относят все виды зданий или сооружений, которые возводятся. В том числе сюда относят не только само здание, но и специализированное оборудование, инструменты и инвентарь находящиеся на территории возведенного объекта.

В том случае, если на объекте осуществляет свою деятельность несколько сотрудников, выполняющих роль прорабов, то документ формы М-29 должен быть составлен старшим сотрудником. Чаще всего, он выступает в роли материально-ответственного лица. Отметим, что данный документ должен составляться каждый месяц.

Он составляется на основании актов проведения работ, которые были закреплены подписью заказчика. Информация, про нормативный расход материалов, а также количество, которое было израсходовано «по факту», заполняются человеком, который относится к лицам несущим материальную ответственность.

Помимо этого, в данном вопросе могут быть задействованы сотрудники работающие в производственном и технологическом отделах.

Необходимо отметить, что экономия и перерасход на объекте за один календарный месяц рассчитывается в качестве разности между расходами фактическими и теми, которые были посчитаны на основании норм процесса производства. При этом каждый из случаев является частным.

Осуществление контроля, за используемыми материалами, могут осуществлять сотрудники, относящиеся к службам технического и экономического вида. Помимо этого, контроль могут осуществлять директора предприятий.

Приведем случаи, когда происходит отклонение от норм. Также предоставим основную информацию про причины возникновения ситуаций подобного характера.

Достаточно часто, лица несущие материальную ответственность, аргументируют процесс экономии тем, что материалы действительно были получены и применены. При этом их поставка не была правильно оформлена. В подобных ситуациях они небыли оформлены поставщиком или же лицом, которое является материально ответственным.

Как следствие, при проведении учета, материалы просто не числятся и не могут быть подвержены процессу списания. Используя документ формы М-29, существует возможность отображения количества материалов, которые были сэкономлены за последний месяц.

Документы для скачивания (бесплатно)

В отдельных случаях, процесс экономии одного материала для строительства, может быть объясним перерасходом других материалов. Проще говоря, в ходе выполнения работ, вместо одного материала, использовался другой. Это актуально в том случае, если соблюдены такие условия, как:

- Процесс замены материала может быть допущен в тех ситуациях, когда исходных материал отсутствует. При этом в данном случае имеется в виду материал, в нужном количестве и качестве.

- Процесс замены осуществляется на материал, который очень похож по своим характеристикам с исходным.

- Использование других материалов не может нарушить «технологию» производственного процесса и в значительной степени не влияет на себестоимость выполнения работ. К примеру, может быть осуществлена замена перемычек железобетонного типа на металлические профиля или арматуры.

Документ, представляющий собой допустимость замены, предоставляет главный инженер предприятия. В отдельных случаях, заключение может быть выдано в проектном институте, который разработал проект и смету на объект. Используя форму М-29, существует возможность правильно оформить документы. Это позволит сократить количество использования одного вида материалов и при этом, увеличить другое количество.

Осуществляя списание стройматериалов или каких-либо других материалов, применяемых в процессе возведения объекта, требуется брать во внимание то, что железобетонные изделия, металлические конструкции, а также изделия штучного типа не могут быть расходуемые в большем количестве, чем норма производственного характера.

Какие-либо потери в данном вопросе также должны быть исключены. Осуществление экономии не может относиться к товарным смесям, к примеру, бетону, так как они теряют свои характеристики за короткий период времени и могут применяться сразу же после того как были получены. Именно по этой причине, в отчет по состоянию на первое число каждого месяца не может быть внесен остаток товарной смеси.

В случае возникновения подобной ситуации, объяснение дается лицом, являющимся материально-ответственным. Тогда, когда объем работ с использованием товарных смесей – небольшой, допустимо изготовление в построечных условиях.

Крайне важно обеспечить правильность выполнения списания материалов в строительстве. В таком случае можно быть уверенным, что лишней траты денежных средств не возникнет и соответственно, не произойдут конфликтные ситуации с заказчиком. Оформление документов по списанию должно осуществляться специалистом, который владеет данным вопросом.

Формирование пакета документов для сметы — в данной инструкции.

znaybiz.ru