Как рассчитать полную себестоимость 🚩 Методика расчета себестоимости 🚩 Менеджмент

Автор КакПросто!

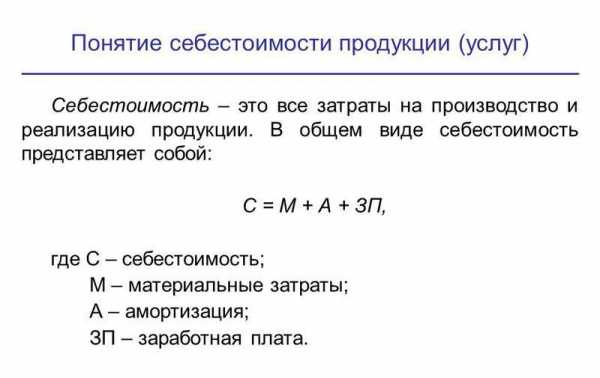

Одним из главных экономических показателей производства является себестоимость продукции. Понятие себестоимости позволяет проанализировать и спланировать производственную деятельность любого предприятия. Полная себестоимость учитывает все существующие затраты на производство изделий и их реализацию.

Статьи по теме:

Инструкция

Выделяют два метода расчета себестоимости: калькуляция и по смете затрат на производство. При использовании последнего метода вы можете рассчитать себестоимость полного объема выпускаемой продукции в течение года. Также этот метод называют бюджетным.В данном методе есть девять одноименных статей, произведя суммирование которых вы получите себестоимость общего производства за период в один год.

Рассчитайте стоимость основных материалов, входящих в состав изготовленных изделий. Определите затраты на дополнительные материалы, применяемые в промежуточных этапах изготовления, но не входящих в итоговый состав изделия. Учтите стоимость полуфабрикатов, а также готовой продукции, купленной у других предприятий и входящих в итоговый состав изделия. Включите топливные и энергетические расходы.Рассчитайте расходы на заработную плату всех работников предприятия за один год, а также дополнительную оплату труда, равную 12% от зарплаты. Учтите отчисления на обязательное социальное страхование в размере 38% от суммы дополнительной и основной зарплаты.

Включите амортизационные отчисления, а также затраты на содержание производственного оборудования и инструмента.

Применяя метод калькуляции, вы сможете рассчитать себестоимость каждого отдельного изделия. Данный метод включает тринадцать статей, произведя суммирование которых вы получите себестоимость рассчитываемой продукции.

Здесь, помимо вышеперечисленных расчетов добавьте также расходы на реализацию продукции, цеховые, заводские и непроизводственные расходы.

Полную себестоимость продукции рассчитайте по формуле:

Пст = МО+МВ+ПФ+ТР+А+Э+ЗО+ЗД+ОСС+ЦР+ЗР+НР, где МО — стоимость основных материалов; МВ — стоимость дополнительных материалов; ПФ – затраты на приобретение полуфабрикатов; ТР — транспортные расходы; Э — стоимость технологической энергии; А — амортизационные отчисления; ЗО – основная зарплата; ЗД — дополнительная зарплата; ОСС — отчисления на социальное страхование; ЗР — заводские расходы; ЦР — цеховые расходы; НР — непроизводственные расходы. Расходы на реализацию учитываются отдельно.

www.kakprosto.ru

Формула полной себестоимости и примеры

Понятие себестоимости и ее виды

Цена на любой товар находится в зависимости от его начальной себестоимости, рассчитываемой по специальной формуле при учете определенных затрат.

Формула полной себестоимости представляет собой сумму всех издержек, в том числе коммерческие затраты.

В соответствии с полным объемом затрат на производство себестоимость может быть:

- Цеховая себестоимость, состоящая из всех типов затрат на каждом этапе производственного цикла;

- Производственная себестоимость, которая определяется суммированием цеховых и общих затрат предприятия;

- Полная себестоимость, учитывающая не только производственные затраты, но и затраты на продажу и транспортировку товара.

Существует множество видов себестоимости в соответствии с особенностями производства и способами реализации продукции.

Формула полной себестоимости

Формула полной себестоимости чаще всего применяется при оценке эффективности деятельности компании. Она включает в себя все затраты на производство товара, а также последующие расходы на его транспортировку и реализацию. В общем виде формула полной себестоимости выглядит следующим образом:

Сполн=ПЗ+РЗ

Здесь Сполн- полная себестоимость продукции,

ПЗ – затраты на производство,

РЗ – затраты на реализацию продукции.

Все остальные виды себестоимости являются частью полной себестоимости, поскольку она включает в себя более полный состав затрат на производство и коммерческие расходы компании.

Производственная себестоимость продукции представляет собой сумму, затраченную на ее производство. Эта сумма включает в себя:

- природные ресурсы,

- материалы и сырье,

- амортизация основных средств,

- энергию и топливо,

- оплату труда персонала (в том числе отчисления) и др.

Что показывает полная себестоимость

Себестоимость представляет собой стоимостной показатель, который отражает, какие затраты несет предприятие на изготовление определенного объема продукции или изготовление единицы продукции. Руководство любого предприятия при помощи формулы полной себестоимости может выявить самый затратный вид товара, а также уменьшить издержки производства.При анализе полной себестоимости можно сделать выводы об убыточности или прибыльности выпускаемой или реализуемой продукции, а также возможности ее производства в перспективе.

Достоинствами поной себестоимости можно назвать:

- полное соответствие действующим нормативным актам налогообложения и финансового учета,

- корректную оценку стоимости запаса готовой продукции.

Недостатками метода расчета по полной себестоимости являются:

- включение затрат, которые не связаны с производством продукции, в результате чего искажается показатель рентабельности;

- невозможно провести анализ, контроль и планирование затрат по причине невнимания к характеру их поведения в зависимости от производственных объемов.

Примеры решения задач

ru.solverbook.com

Расчет себестоимости. Формула расчета себестоимости, калькуляция полной себестоимости продукции в РБ

Если само определение себестоимости кажется интуитивно понятным, то формулы ее расчета являются уже строгими математическими выражениями. Для их понимания необходимо изучить применяемую в каждом конкретном случае методику анализа.

Последние новости:

Первым этапом расчета себестоимости всегда является определение издержек на производство товара или услуги. Этот процесс обозначается экономическим термином: «калькуляция себестоимости продукции». Калькуляция может быть плановой, нормативной или фактической. Первая и вторая выражает представление о том, как должен быть построен хозяйственный процесс. Фактическая калькуляция производится на основе реальных данных.

Калькуляция себестоимости продукции в РБ – процесс регулируемый множеством законодательных и отраслевых норм. Так происходит из-за практики назначения цен исходя из величины заявленной себестоимости. Во многих случаях предприятиям приходится вместо рыночного изменения цен приходится прибегать к регулированию системы расчета себестоимости через перераспределение затрат с одних видов продукции на другие, чтобы иметь законную возможность повышать/понижать цену.

После выяснения величины издержек и их распределения по расходным статьям наступает очередь расчета их конкретной величины. Формулы расчета себестоимости применяются именно для этого.

Калькуляция себестоимости это универсальная процедура для любого экономического процесса. Наибольшую сложность такие вычисления имеют при анализе промышленного производства. Здесь же применяется наибольшее количество разного вида формул расчета себестоимости. Эти формулы могут быть адаптированы и для других экономических процессов.

Формула полной себестоимости

Для общей оценки экономической эффективности предприятия часто применяется формула полной себестоимости. В самом простом варианте она выглядит так:

Полная себестоимость = сумма затрат на производство + расходы на реализацию.

Полная себестоимость показывает наибольшую величину планируемых или фактических расходов. Результаты всех остальных формул себестоимости представляют собой части этой общей величины.

Для рыночной экономики большую важность имеет не просто произведенная, а реализуемая продукция. Потому формула себестоимости приобретает следующий вид:

Себестоимость реализованной продукции = полная себестоимость – себестоимость непроданной продукции.

Пример расчета полной себестоимости в развернутом виде, т.е. с выделением отдельных элементов, будет выглядеть примерно так:

Полная себестоимость = Затраты на сырье и материалы + Затраты на энергоносители + Амортизационные отчисления + Заработная плата основного персонала + Заработная плата управленческого и вспомогательного персонала + Отчисления от заработной платы + Расходы на сбыт и продажное обслуживание + Транспортные расходы + Прочие затраты.

Специальные формулы расчета себестоимости

Знание общей суммы расходов на производство и реализацию товара или услуги не дает достаточной информации для понимания и оценки отдельных элементов этой системы. Так из общей себестоимости не видна величина затрат на одну единицу продукции. Остаются неопределенными расходы на отдельный процесс. Для этого разработано множество специфических формул себестоимости, рассчитывающих отдельные величины.

С учетом того, что некоторые затраты зависят от объема производства, а некоторые нет, принято различать издержки переменные и постоянные.

Размер постоянных издержек вычисляется суммированием величин некоторых неизбежных затрат предприятия. Пример расчета:

Постоянные издержки = Постоянная часть зарплаты + Расходы на аренду и содержание помещений + Амортизационные отчисления + Налоги на имущество + Расходы на рекламу.

Методика расчета переменных издержек в общем виде может быть представлена такой формулой:

Переменные издержки = Переменная часть зарплаты + Стоимость сырья и материалов + Стоимость энергоресурсов + Затраты на транспортировку продукции + Переменная часть коммерческих расходов.

Себестоимость единицы продукции в общем виде можно найти простым делением суммы издержек на объем выпуска в натуральном выражении:

Себестоимость единицы = Полные издержки/К-во единиц.

Для реалий коммерческой организации больше подходит более сложный вариант этой же формулы:

Себестоимость единицы = Производственные издержки/К-во произведенных единиц + Коммерческие издержки/К-во реализованных единиц.

Существует множество других формул расчета себестоимости. Их точное количество трудно определить, т.к. каждая из них формируется по требованиям принятой методики расчета.

myfin.by

Формула себестоимости и примеры применения

Понятие себестоимости продукции

Себестоимость представляет собой выраженный в денежной форме текущий расход организации, который направлен на выпуск и продажу товаров.

Себестоимость является экономической категорией, отражающей производственную и хозяйственную деятельность предприятия и показывающей количество финансовых средств, затрачиваемых на производство и продажу продукции. Себестоимость оказывает влияние на прибыль предприятия, при этом, чем она меньше, тем больше рентабельность.

Формула себестоимости

Себестоимость включает сумму всех расходов на выпуск товара. Для расчета по формуле себестоимости нужно суммировать все затраты, которые осуществлялись в процессе производства (продажи):

Формула себестоимости выглядит следующим образом:

Сполн = Спр + Рреал

Здесь Сполн – полная себестоимость,

Спр – производственная стоимость товара, вычисляемая суммой производственных расходов (оплата труда, амортизация, материальные затраты и др.),

Рреал – затраты на реализацию продукции (хранение, упаковка, реклама и др.).

Если нужно определить себестоимость единицы продукции, то формула себестоимости выпущенного товара рассчитывается методом простого калькулирования. При этом цена единицы выпущенного товара определяется посредством деления суммы всех издержек за соответствующий период на количество изготовленного за это время товара.

Структура себестоимости

Формула себестоимости включает в себя составляющие:

- Сырье, необходимое в производственном процессе;

- Расчет энергоносителей (различных видов топлива).

- Расходы на оборудование и технику, которые необходимы для работы предприятия.

- Заработная плата работников компании, включая оплату всех платежей и налогов.

- Общепроизводственные расходы (аренду офиса, рекламу и др.).

- Расходы по амортизации основных средств.

- Административные расходы и др.

Особенности расчета себестоимости

Существует несколько различных методов расчета себестоимости товара. Они могут применяться в соответствии с характером работы, услуг или произведенной продукции. При этом различаются два вида себестоимости продукции:

- Полная, включающая все расходы предприятия.

- Усеченная себестоимость, относящаяся к себестоимости единицы продукции переменных затрат.

Фактическую и нормативную себестоимость рассчитывают на основании расходов, которые несет компания. При этом нормативная себестоимость способствует контролю расходов на различные ресурсы и, при наступлении отклонений от нормы, своевременному оказанию всех необходимых мер. Фактическую себестоимость единицы выпушенной продукции можно определить после расчета всех затрат.

Виды себестоимости

Себестоимость бывает следующих видов:

- Полная (средняя) себестоимость, подразумевающая всю совокупность расходов, включая коммерческие издержки на выпуск продукции и приобретение оборудования. Расходы по созданию бизнеса делятся на периоды, на протяжении которых они окупаются. Постепенно одинаковыми частями они прибавляются к общепроизводственным расходам.

- Предельная себестоимость, которая находится в прямой зависимости от количества выпускаемой продукции и показывает стоимость каждой дополнительной единицы товара. Этот показатель отражает эффективность последующего расширения производства.

Также себестоимость может быть:

- Цеховая себестоимость, включающая совокупность затрат всех отделов предприятия, которые направлены на производство новой продукции;

- Производственная себестоимость, составляющая цеховую себестоимость, в том числе целевые и общие расходы.

- Полная себестоимость, включающая в себя не только производственные затраты, а также расходы которые несет компания в процессе продажи товара.

- Общехозяйственная (непрямая) себестоимость, состоящая из расходов по управления бизнесом и не имеющая прямого отношения к производственному процессу.

Примеры решения задач

ru.solverbook.com

Полная себестоимость: формула

Обновление: 20 декабря 2017 г.

Расчет полной себестоимости продукции необходим для анализа деятельности предприятия, формирования уровня цен, контроля за расходами и оперативного регулирования в случае отклонения фактических расходов от плановых. Полная себестоимость должна учитывать все расходы предприятия на производство и реализацию продукции.

Как найти полную себестоимость

Себестоимость формируется на каждом этапе производства и в зависимости от объема производства, технологии, организации, ассортимента продукции может рассчитываться по различным методикам.

В зависимости от объекта калькуляции могут применяться:

- котловой,

- позаказный,

- попередельный,

- попроцессный методы.

Исходя из объекта калькулирования, то есть продукции предприятия, определяется полная себестоимость продукции. При этом для каждого предприятия объект будет различный. Для завода или промышленного производства – готовый продукт, для транспорта – рейс или тонно-километр, для энергетических предприятий готовой продукцией будут киловатт-часы электроэнергии.

Технология производства, размеры предприятия также влияют на то, как определяется полная себестоимость продукции. На небольших предприятиях или при массовом производстве единой продукции расчеты могут производиться котловым способом, то есть все расходы предприятия относятся на готовую продукцию без разделения.

Если предприятие выпускает продукцию по индивидуальным заказам или маленькими тиражами, то калькулирование полной производственной себестоимости продукции исчисляется по каждому заказу и определяется себестоимость каждого заказа. Если технология предприятия предполагает прохождение ряда стадий, на каждой из которых результатом будет готовый продукт или полуфабрикат, то это попередельный способ и расчет производится по каждой стадии с определением себестоимости на каждом переделе. В случае попроцессной методики расчета формула полной себестоимости применяется в целом к процессу производства.

Полная себестоимость представляет собой сумму производственных расходов и расходов на реализацию, включая затраты на продвижение продукции, хранение, упаковку, транспортировку.

Как формируется полная себестоимость

Прямые и косвенные затраты включаются в полную себестоимость реализованной продукции. Прямые затраты относятся непосредственно к производству продукции, это затраты на приобретение сырья или материалов, комплектующих, полуфабрикатов, оплата труда персонала, амортизация основных средств. Косвенные затраты, общие для предприятия или цеха, также необходимы для производства продукции, например, это расходы на содержание управленческого персонала, общие расходы по содержанию здания, и на себестоимость продукции они переносятся пропорционально. Полная себестоимость включает в себя материальные затраты, затраты на оплату труда и отчисления на заработную плату, амортизацию основных средств, прочие затраты.

Материальные затраты – это сырьё, материалы, энергоресурсы, необходимые для производства продукции, оплата другим организациям за работы и услуги, необходимые для производства.

Затраты на оплату труда включают все выплаты работникам, в том числе доплаты, надбавки, а также премии и иные выплаты стимулирующего характера. Прочие затраты – налоги, сборы, расходы на подготовку кадров, представительские расходы и прочие расходы.

Помимо производственной себестоимости полная себестоимость продукции включает коммерческие расходы, то есть расходы по таре и упаковке, расходы на доставку продукции, а также содержание персонала, который обеспечивает эксплуатацию продукции. Например, гарантийный ремонт или техническая поддержка потребителей.

Также читайте:

glavkniga.ru

Полная себестоимость | Современный предприниматель

Одной из самых востребованных и необходимых в экономике и бизнесе является формула расчета полной себестоимости продукции фирмы, т. е. объединенной стоимости затрат на создание и реализацию услуги или товара. Полная себестоимость – это объем всех издержек компании, включая коммерческие, направленных на производственный процесс. Именно об этом показателе пойдет речь в этой статье.

Полная себестоимость продукции: понятие

Термин «себестоимость» многогранен и включает множество определений внутри одного предприятия. Например, себестоимость может являться цеховой (включающей расходы, понесенные исключительно цехом, где произведен продукт), производственной (т.е. дополненной затратами, понесенными всеми задействованными в процессе создания товара структурами предприятия).

А вот в понятие полной себестоимости помимо перечисленных затрат фирмы входят расходы на организацию законченного процесса производства товара/услуги и его последующей продажи. Т.е. к производственной себестоимости приплюсовываются расходы на транспортировку и доставку продукта конечному потребителю.

Полная себестоимость: формула

Обобщая указанную выше информацию, формулу полной себестоимости (Сп) можно представить такой:

- Сп = Спр + Рп, где Спр — производственная себестоимость, а Рп – расходы, понесенные предприятием на организацию продаж, транспортировку и другие коммерческие нужды.

Таким образом, полная себестоимость продукции предприятия равна сумме расходов, связанных с ее созданием и реализацией.

В свою очередь производственная себестоимость формируется суммированием расходов производства без учета затрат на продажу:

- Спр = Зосн + З н, где Зосн – прямые затраты, а Зн – накладные расходы.

Рассмотрим структуру издержек, составляющих производственную себестоимость, как важнейшей составляющей части рассматриваемого показателя. К ним относятся стоимость запасов, труда и накладных расходов, вложенных в процесс создания продукта. Причем, включаются в этот показатель затраты всех подразделений, занятых изготовлением, а также управленческие расходы.

Различают такие статьи затрат, составляющие себестоимость производства:

- Сырье и ТМЦ, за минусом реализуемых отходов;

- Приобретаемые комплектующие и полуфабрикаты;

- Топливо, тепло- и электроэнергия на производственные цели;

- Зарплата цеховых рабочих – основная и дополнительная;

- Страховые взносы на зарплату рабочих цехов;

- Амортизация инструмента, содержание оборудования и другие специфические расходы;

- Цеховые и общезаводские затраты.

В себестоимость производства не входят затраты на продажу и дистрибуцию, учитываемые отдельно и объединенные второй составляющей формулы – расходов на реализацию.

Итак, полная себестоимость продукции определяется, как сумма всех издержек на производство и продажу. При этом деление их на прямые/косвенные, а также постоянные/переменные роли не играет. Но мы рассмотрим структуру издержек, которые учитываются в показателе полной себестоимости. Прямыми являются расходы:

- Материалов, использованных в производстве;

- На зарплату цехового персонала.

К косвенным относят общепроизводственные и общехозяйственные расходы, накапливаемые на отдельных счетах, которые в конце периода закрываются, пропорционально включаясь в себестоимость всех видов выпускаемой продукции. Пропорции выстраиваются по определенному алгоритму распределения, принятому в компании.

Отражение затрат по формированию полной себестоимости в бухгалтерском учете

Сумма затрат, прямо и косвенно связанных с производством продукта, отражается на сч. 20. Прямые затраты фиксируются в дебете счета 20 с кредита счетов 10, 70, 69, 60 и др. Затраты вспомогательных производств собираются в дебете счета 23 и в конце периода переносятся в д/т 20 проводкой Д/т 20 К/т 23.

Косвенные расходы отражаются в дебете счетов 25, 26, 28, которые закрываются по окончании отчетного периода записью Д/т 20 К/т 25, 26, 28. В дальнейшем дебетовые величины с кредита счета 20 переносятся в дебет счетов 41, 43, 90.

Поскольку полная себестоимость продукции – это затраты предприятия на создание продукта с учетом всех видов расходов, на основании ее величины грамотный аналитик сможет сделать выводы о прибыльности или убыточности продукта и перспективах рациональности ее выпуска в будущем.

spmag.ru

Чем цена отличается от стоимости и от себестоимости 🚩 Понятие сметной, плановой, фактической себестоимости 🚩 Работа и карьера 🚩 Другое

Себестоимость – одна из главных характеристик, которая используется в экономическом анализе для оценки эффективности деятельности предприятия.Себестоимость – это затраты предприятия на изготовление и реализацию одной единицы продукции. К таким затратам относятся использованные материалы, израсходованная электроэнергия, амортизация основных фондов, оплата труда работников, накладные расходы.

Стоимость складывается из себестоимости продукции и надбавки, от величины которой зависят рентабельность производства и полученная прибыль. При расчете надбавки учитываются налоги, которые надо заплатить, и сумма прибыли, необходимая предприятию для дальнейшего развития. Стоимость может выражаться как в физических единицах, так и в денежной форме.

Цена товара – это затраты производителя в процессе изготовления продукции плюс прибыль продавца от ее реализации. Цена представляет собой определенную сумму денежных средств, которую покупатель должен уплатить продавцу.

Сравнивая понятия себестоимости, стоимости и цены, можно сделать вывод, что одно вытекает из другого. Цена рассчитывается на основе стоимости, а стоимость невозможно рассчитать без учета себестоимости продукции. Себестоимость – простое понятие, в то время как стоимость и цена – комплексные.

Стоимость – это расходы предприятия на производство и сбыт продукции. Если выразить эти расходы в денежном эквиваленте и приплюсовать процент прибыли от реализации продукции, то получится цена товара. Таким образом, стоимость – одна из составляющих цены товара, но никак не наоборот. Поэтому некорректно будет звучать вопрос, сколько стоит товар, ведь в этом случае спрашивается только о затратах производителя без учета предполагаемой прибыли. Стоимость продукции в процессе ее производства не изменяется, если речь идет о небольшом промежутке времени.

Цена товара зависит от стоимости и выражается только в денежной форме. Цена – величина непостоянная, поскольку размер наценки может меняться в зависимости от внешних факторов. К таким факторам относятся праздничные акции или сезонные распродажи, падение спроса на товар, необходимость срочно реализовать большую партию товара.

www.kakprosto.ru