Бухгалтерская прибыль

Задача определения финансового результата предприятия – один из наиболее главных и сложных вопросов, стоящих перед бухгалтером. Очень много исследований было проведено на данную тематику, что позволило выделить различные виды прибыли, одним из которых является бухгалтерская прибыль, которая тесно соприкасается с понятием экономической прибыли.

Бухгалтерская прибыль представляет собой общую валовую прибыль, положительный финансовый результат, рассчитанный по данным бухгалтерского учёта предприятия за отчётный период. Рассчитывается она учитывая все хозяйственные операции, принимая во внимание статьи баланса.

Понятие бухгалтерской прибыли основывается на двух основных идеях: идея стабилизации благосостояния или сбережения капитала, идея результативности, или наращивания капитала.

Первая идея определяет прибыль как прирост в течении отчётного периода средств, вложенных собственниками предприятия и является следствием улучшения благосостояния предприятия. Эта идея основывается на мыслях Адама Смита, который утверждал, что прибыль представляет собой сумму, которая расходуется без посягательств на капитал.

Иногда эту идею называют идеей прибыли, которая основана на изменениях в балансе предприятия (где актив — средства, а пассив – источники). Эти способом, доходы признаются только при увеличении актива или при уменьшении пассива, а расходы, соответственно, наоборот. Иными словами, прибыль является увеличением экономических ресурсов, которые имеются у предприятия, а убыток – их уменьшение

Вторая идея представляет прибыль как разницу доходов и расходов предприятия. Прибыль является результатом правильного разнесения выручки и расходов по тем или иным отчётным периодам. Таким образом, доходы и расходы признаются в качестве актива и пассива, даже если они относятся к будущим периодам. На этой идее основывается метод двойной записи в бухгалтерии, с помощью которой определяется двойной финансовый результат (статистическая и финансовая модель баланса).

На практике чаще используется концепция стабилизации благосостояния, и прибыль определяется путём изменения активов и пассивов. Однако используется и вторая идея. Свидетельством чего является использование двух видов бухгалтерской прибыли: объединенной прибыли, как итог изменения капитала с помощью всех операций и операционной прибыли, которая отражает целесообразность основной деятельности за отчётный период.

Формула расчета бухгалтерской прибыли

Бухгалтерская прибыль (Пб) – это есть разница между валовыми доходами (Дв) и внешними, явными издержками (Ияв).

Пб=Дв-Ияв

Валовые доходы (Дв) – суммарный годовой доход в денежном выражении, который об этом можпредприятия получает в результате своей деятельности. Определяется как разница между выручкой и расходами, затраченными на её получение.

Внешние (явные) издержки (Ияв) – затраты на производство товара. В бухгалтерском учёте отражены в виде себестоимости. Эти затраты всегда перекладываются на потребителей данного товара. К ним относятся: материальные затраты, оплата труда, проценты за кредиты и займы.

Также балансовая прибыль включает в себя такие элементы:

— прибыль от реализации продукции, работ, услуг (Пр) — характеризует чистый доход на предприятии;

— прибыль от реализации основных фондов предприятия (Пи) – характеризует доход от реализации основных фондов за вычетом рекламы для привлечения покупателя и транспортировку;

— прибыль от внереализационных операций (Пво) – характеризует доход от различных операций, не относящихся к основной деятельности фирмы. Это могут быть доходы от финансовых вложений, от сдачи в аренду основных фондов.

Поэтому формула балансовой прибыли может выглядеть так:

Пб=Пр+Пи+Пво.

Факторы, которые влияют на показатели балансовой прибыли

Для того, чтобы увеличить и управлять балансовой прибылью, необходимо знать и учитывать факторы, которые влияют на данный показатель.

Существует две основные группы факторов: внешние и внутренние.

Внутренние факторы – полностью обусловлены всеми процессами, которые происходят внутри предприятия. Могут быть производственными (экстенсивные и интенсивные) и непроизводственными. К ним относятся:

— уровень управления;

— грамотность руководителей;

— конкурентоспособность продукции;

— степень организации производства;

— мощность оборудования;

— производительность труда;

— эффективность планирования.

Внешние факторы – факторы, которые не зависят от деятельности предприятия, факторы внешней среды, но они могут оказывать существенное влияние на показатель прибыли. К ним относятся:

— условия рынка;

— уровень цен на сырьё и ресурсы;

— способы и нормы амортизации;

— природные явления;

— государственная политика регулирования цен, тарифов, штрафов.

Планирование балансовой прибыли

Планирование прибыли предусматривает построение прогнозов по норме прибыли и возможностям её использования, текущее и оперативное планирование, моделирование распределение и использование прибыли предприятия.

В условиях стабильных цен и предсказуемых условиях хозяйствования распространено текущее планирование на период 1 года. При нестабильной ситуации прибегают к кратковременному планированию на период квартал, полугодие.

Непосредственный процесс прогнозирования прибыли заключается в создании методов управления прибылью фирмы на определённый период, который определяет систему долговременных целей формирования и распределения прибыли, соответственно стратегическому развитию предприятия.

Используются следующие методы планирования: метод прямого счёта, аналитический метод и метод операционного рычага.

Важность показателя бухгалтерской прибыли

Балансовая прибыль, как и любой другой вид прибыли, выполняет определённые функции. Такие как:

— воспроизводственная функция, которая заключается в том, что показатель прибыли ориентирует предприятие на улучшение своих результатов, а именно повышение доходов и сокращение издержек;

— контрольная функция – один из основных показателей эффективности предприятия. Является важнейшим источником накопления доходов государственного бюджета;

— стимулирующая функция – стимулирует к постоянному прогрессу во всех сферах деятельности предприятия.

Несмотря на свою важность, данный показатель всё же имеет определённые недостатки. Вот одни из главных:

— сложно выделить однозначную формулировку понятия бухгалтерская прибыль;

— так как разные страны используют различные методы для определения доходов и расходов, то показатели прибыли на разных предприятиях могут быть несопоставимы;

— в связи с изменениями цен, вызванных инфляцией, сложно сопоставить данные по показателям, рассчитанным в разных отчётных периодах.

Прибыль, которая отражается в бухгалтерской отчётности, не даёт возможности оценить накоплен или израсходован капитал предприятия за тот или иной отчётный период, так как бухгалтерской отчётности не отражаются полностью все экономические затраты на привлечение долгосрочных ресурсов. Не учитывается фактор того, что использование долгосрочных ресурсов обходится предприятию значительно дороже, чем сумма выплаченных процентов.

Можно предположить, что стоимость долгосрочных ресурсов близка к величине процентов, которые по ним выплачиваются, но, так или иначе, стоимость использования акционерного капитала не может быть ограничена уплаченными дивидендами. Например, чтобы привлечь в свой бизнес капитал, компания должна обеспечить доходность вложений, которую можно сопоставить с аналогичными вложения с подобным рисками. Иначе инвестора не заинтересует данный проект

Экономическая точка зрения показывает, что капитал фирмы приумножается, когда выгода от использования долгосрочных ресурсов больше, чем затраты на их привлечение.

Иными словами, по бухгалтерским показателям предприятие может быть прибыльным, но, в то же время, терять свой капитал. И именно это привело к тому, что начали активно использовать термин «экономической прибыли».

Эти два вида прибыли отличаются тем, балансовая прибыль превосходит экономическую прибыль на величину затрат неиспользованных ресурсов. В связи с этим, именно экономическая прибыль является основным критерием для определения эффективности возможностей предприятия.

Будьте в курсе всех важных событий United Traders — подписывайтесь на наш телеграм-канал

utmagazine.ru

Бухгалтерская прибыль – что это такое и чем отличается от экономической?

На сегодняшний день понятие бухгалтерской прибыли является актуальным показателем как для крупных предприятий, так и частных предпринимателей. От того, насколько правильно рассчитывается этот показатель, зависит конечный результат в любом бизнесе. Стабильность работы предприятия напрямую зависит от финансового результата.

Что такое бухгалтерская прибыль

Бухгалтерская прибыль – это совокупный доход организации за прошедший период, предполагающий положительный финансовый результат, который подсчитывается за прошедший период, за минусом всех расходов, произведённых на производство и реализацию продукции. Бухгалтерская отчетность, как правило, формируется ежеквартально и за год в целом. При этом учитываются все хозяйственные операции, произведенные на предприятии.

Понятие бухгалтерской прибыли содержит в себе два основных принципа:

- Сбережение капитала – принцип, в основе которого лежит увеличение благосостояния предприятия в целом. Иными словами, в бухгалтерии ведется учет средств, которые для предприятия являются неприкосновенным запасом и не растрачиваются без острой необходимости.

- Наращивание капитала – принцип, который предполагает увеличение капитала предприятия. Здесь идет сопоставление прихода и расхода денежных средств. На основе этих показателей бухгалтер делает заключение о целесообразности корректировки деятельности предприятия.

Для улучшения результатов развития предприятия на практике используются, как правило, оба принципа.

Рассмотрим, в чем суть бухгалтерской прибыли. Любое предприятие получает прибыль за определённый период времени. Если ее не будет, предприятие может обанкротиться. Руководитель должен знать, какие доходы и расходы формируются в его организации для того, чтобы сопоставить их и выявить финансовый результат. Существует два вида прибыли: бухгалтерская и экономическая, которые имеют существенное отличие между собой. Для получения общей картины на конец отчетного периода необходимо производить расчет этих показателей в целом.

В чем отличия бухгалтерской и экономической прибыли?

Бухгалтерская прибыль рассчитывается просто. Берут все доходы предприятия за отчетный период и вычитают расходы, которые идут на приобретение сырья, производство и сбыт товаров или услуг. Но здесь есть свои недостатки. При таком расчете не всегда точно можно сопоставить результаты и показатели прибыли. Не учитываются инфляционные потери. Бухгалтерская прибыль не может точно предсказать, как будут происходить изменения капитала на предприятии в динамике.

Расчет бухгалтерской прибыли производится на определенных бланках утвержденного образца. Впоследствии эти данные предоставляются в налоговые органы для проверки.

Расчет экономической прибыли дает более точный финансовый результат. Она так же рассчитывается путем разницы доходов и расходов, но здесь еще учитываются и другие финансовые операции. Это рентабельность предприятия, которая отражает степень эффективности всех ресурсов, стоимость капиталовложений, доходы от инвестиционной деятельности. На основе экономических показателей можно наиболее точно оценить эффективность работы предприятия в целом и выявить, насколько стабильно оно работает.

Пример расчета бухгалтерской и экономической прибыли (видео)

Посмотрим небольшое видео, где на примере ресторанного бизнеса происходит расчет бухгалтерской и экономической прибыли.

Формула расчета бухгалтерской прибыли

Величина бухгалтерской прибыли рассчитывается как разница между выручкой от реализации продукции, товаров или услуг и внешними издержками предприятия. Введем обозначения:

БП = В – ВИ, где

БП – бухгалтерская прибыль;

В – выручка от реализации;

ВИ – внешние издержки.

Внешние (явные) издержки – это оплата за ресурсы, которые не являются собственностью предприятия. Сюда можно отнести затраты по оплате труда наемных работников, на закупку сырья и материалов, оплата за арендованные помещения, за амортизацию основных средств и коммунальные услуги.

Экономическая прибыль, отличается от бухгалтерской. Она рассчитывается, как разница между выручкой от реализации всей продукции и экономическими издержками, которые состоят из явных и неявных (внешних и внутренних) издержек.

ЭП = В — ЭИ, где

ЭП – экономическая прибыль;

В – выручка от реализации;

ЭИ – экономические издержки.

Внутренние (неявные) издержки – это затраты, связанные с использованием всех ресурсов, находящихся в собственности предприятия. Этот показатель связан с упущенной выгодой. Для руководителя предприятия – это расходы, произведенные на оплату труда персонала, обслуживающего производство. В том случае, если работодатель мог бы сам выполнять всю работу, не требовалось бы делать такие расходы.

Собственники капитала вкладывают свои средства в развитие бизнеса, тем самым получают определенные потери. Если, например, свободные денежные средства инвестировать под проценты, то они начнут приносить доход. Финансовые потери здесь рассчитываются, как недополученный процент от инвестиций. Для предпринимателей, в собственности которых есть недвижимость, издержками является плата за аренду.

Факторы, влияющие на прибыль

Таким образом, мы можем выделить основные факторы, которые влияют на повышение прибыльности предприятия. Они подразделяются на два вида:

- Внутренние факторы, которые оказывают влияние на величину прибыли путем наращивания объемов производимой продукции, ее реализации, усовершенствование, увеличение цен и понижение затрат.

- Внешние факторы, которые не зависят от работы предприятия и практически не влияют на величину прибыли.

К первой категории, то есть внутренним факторам, относятся следующие показатели:

- уровень ведения хозяйственной деятельности;

- производительность труда на предприятии;

- качество и конкурентоспособность продукции или услуг;

- профессиональные качества руководителей и специалистов;

- уровень эффективности предприятия;

- планирование и прогнозирование финансовых результатов.

Ко второй категории, внешним факторам, относятся:

- производственные факторы, показывающие наличие и применение на производстве трудовых и финансовых ресурсов;

- внепроизводственные факторы, связанные с функцией сбыта и снабжения, социальными условиями трудовой деятельности, природоохранными мероприятиями.

Производственные факторы делятся на два подвида:

- экстенсивные, которые воздействуют на извлечение прибыли в количественном измерении: финансовые ресурсы, численность работников, время работы оборудования, фонд рабочего времени;

- интенсивные, оказывающие воздействие на извлечение прибыли предприятия в качественном выражении:

— модернизация оборудования и повышение его производительности;

— программы по увеличению оборота капитала;

— увеличение производительности труда путем повышения уровня образования руководства и специалистов;

— усовершенствование организации труда на производстве;

— понижение трудоемкости продукции;

— эффективное применение и использование финансовых ресурсов.

Внешние факторы, воздействующие на повышение прибыли:

- экономическая ситуация на рынке;

- цены на приобретаемое сырье, материалы для производства продукции;

- цены на топливо и электроэнергию;

- отчисления на амортизацию;

- государственная ценовая политика, налоги, штрафные санкции и льготы, предоставляемые в рамках трудового законодательства;

- природные ресурсы.

Для того чтобы выяснить, каким образом перечисленные факторы оказывают влияние на валовую прибыль предприятия, нужно понять, что такое себестоимость продукции. Себестоимость продукции, работ или услуг – это стоимостная оценка всех затрат, которые пошли на ее производство. Сюда включаются трудовые ресурсы, сырье и материалы, основные фонды и природные ресурсы.

Обратите внимание! При осуществлении деятельности на предприятии, внешние и внутренние факторы находятся в тесной взаимосвязи между собой, и оказывают прямое воздействие на величину себестоимости продукции, а значит и прибыли, выявляя, насколько рационально и экономно используются материальные ресурсы на предприятии.

Планирование

Одной из основных составляющих эффективности работы предприятия и получения высокой прибыли, является финансовое планирование, которое осуществляется на несколько лет вперед. Плановый период может составлять от 3 до 5 лет, если наблюдается экономическая стабильность. При этом сначала составляют план на квартал – кратковременное планирование, затем на год – текущее планирование. На основании этих показателей, формируется планирование на перспективу.

Обратите внимание! Сначала производится сравнительный анализ прибыли до налогообложения и прибыли от реализации продукции или услуг, рассчитывается объем продаж. После этого разрабатывают программу на основе заключенных ранее договоров. Производственная программа служит основой для расчета необходимого количества сырья и материалов.

Кроме того, производится учет трудовых затрат: тарифные ставки, выплата заработной платы, перечисление единого социального налога.

В результате всех произведенных расчетов, прогнозируется себестоимость продукции или услуг с учетом остатков готовой и нереализованной продукции на складах предприятия.

Дополнительная информация. Определяющим моментом является составление сметы на административные и коммерческие расходы, связанные с обслуживанием и управлением производством, продвижением товаров и услуг на рынок сбыта. В общей сумме могут учитываться посреднические выплаты.

На основании вышеперечисленных расчетов, формируется плановая прибыль от реализации продукции или услуг предприятия.

В настоящее время, когда уровень безработицы возрастает, все больше людей начинает работать на себя. Не каждый предприниматель понимает, что такое бухгалтерская прибыль и как ее правильно рассчитывать. В результате есть риск потери своего бизнеса. Для эффективности развития своего дела на предприятии должен быть профессиональный бухгалтер.

moyaidea.ru

Расчет бухгалтерской прибыли

Каждая организация (предприятие, компания, фирма) стремится к получению прибыли. Если, при осуществлении деятельности компании, получен убыток и это принимает постоянный характер, то данная тенденция может привести к проведению процедуры ликвидации и объявления себя банкротом. Давайте, в данной статье, наглядно рассмотрим, что это такое – бухгалтерская прибыль и как произвести расчёт бухгалтерской прибыли.

Понятие бухгалтерской прибыли

Бухгалтерская прибыль (далее по тексту бух. прибыль) – прибыль до налогообложения. Используется бухгалтерская прибыль в отчёте о финансовом результате в строке «Прибыль (убыток) до налогообложения».

Существуют промежуточные понятия прибыли:

- Валовая прибыль;

- Прибыль от продаж.

Результат по валовой прибыли образуется в процессе вычитания себестоимости из выручки по основным видам деятельности фирмы.

Прибыль от продаж – это уменьшение валовой прибыли на сумму произведённых управленческих и коммерческих расходов.

После добавления к прибыли от продаж прочих доходов, за минусом прочих расходов образуется бухгалтерская прибыль.

Действия по определению финансового результата

Что бы определить финансовый результат – бухгалтерскую прибыль необходимо выполнить ряд действий по закрытию периода.

Сначала закрываем отчётный период, который равен календарному месяцу. Для этого проводится процедура по закрытию месяца. Чтобы её начать необходимо проверить:

- Все ли документы сданы и проведены сотрудниками бухгалтерии в программе;

- Чтобы не было «красных» остатков или суммы без количества, а также пустой аналитики по счетам материально — производственных запасов 10, 41;

- Счета по затратам 20, 23, 25, 26, 44, аналогично предыдущему пункту;

- Остатки по счету 51 за каждый день, чтобы не было отрицательных остатков.

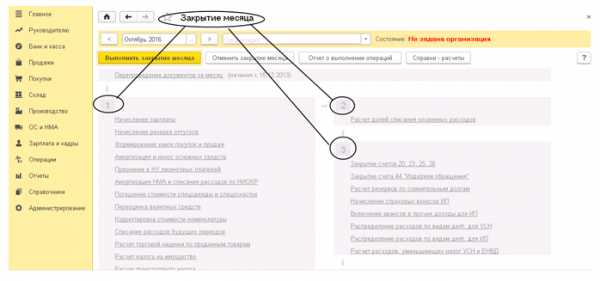

После этого переходим к самой процедуре. Предоставляем процедуру по закрытию на примере программы 1С: «Бухгалтерия 8» интерфейс Такси. Регламентных документов по закрытию в программе насчитывается более 30 штук.

Если компания осуществляет свою работу во всех направлениях деятельности (приобретение объектов основных средств, НМА; розничная или оптовая торговля; производство и так далее), то необходимо процедуру выполнить в точной последовательности, прописанной в каждом блоке. Если компания какую то деятельность не осуществляет, то можно пропустить регламентные операции, которые касаются именно этого направления.

Например, если вы не приобретаете нематериальные активы, то документ «Амортизация НМА и списание расходов по НИОКР» делать нет необходимости.

Если в вашей компании планируется добавить какое-либо направление деятельности, то желательно выполнять всю процедуру по закрытию месяца полностью, чтобы в дальнейшем не пропустить по ошибке один из документов.

В первый блок процедуры закрытия входят такие операции:

- Начисление зарплаты;

- Начисление резерва отпусков;

Если в вашей компании начисление зарплаты происходит во внешней базе, то два предыдущих пункта можно не проводить. А разнести проводки по бухгалтерским и налоговым счетам с помощью операции, выполненной вручную.

Переоценка валютных средств;

- Расчёт торговой наценки по проданным товарам;

- Расчёт налога на имущество;

- Расчёт транспортного налога;

- Расчёт земельного налога;

- И другие.

Во второй блок процедуры закрытия входит одна операция «Расчёт долей списания косвенных расходов».

Третий блок включает в себя не только операции по закрытию затратных счетов, но и другие операции:

- Закрытие счетов 20, 23, 25, 26;

- Закрытие счёта 44;

- И другие операции, связанные с деятельностью индивидуального предпринимателя и компаний, которые находятся на упрощенной систем налогообложения и едином налоге на вменённый доход.

Четвёртый блок включает в себя операции по определению финансового результата деятельности фирмы, но и другие операции:

- Закрытие счетов 90, 91;

- Списание убытков прошлых лет;

- Расчёт налога на прибыль;

- Расчёт налога УСНО;

- Расчёт налога ЕНВД;

- Реформация баланса.

Процедура по реформации баланса производится только один раз в календарном году на 31 декабря. Она является завершающей по году, при проведении её закрываются все суммы на счёте 99, а сложившейся результат относится на счет 84 «Нераспределённая прибыль (непокрытый убыток)». Также закрываются и налоговые счета, определяющие финансовый результат в налоговом учёте.

Процедура по реформации баланса может быть произведена не только 31 декабря, в случае ликвидации (закрытия) компании на дату закрытия.

После проведению этих операций и определяется бухгалтерская прибыль.

buh-spravka.ru

Расчет прибыли: бухгалтерская и экономическая прибыль

Анализ деятельности любого хозяйствующего субъекта производится с применением двух подходов, которые условно называются экономическим и бухгалтерским. Второй основывается на анализе затрат, которые вносятся в бухгалтерскую отчетность. Для экономического анализа используется не только совокупность реальных показателей отчетов, а и альтернативные затраты, то есть выгода, которая признается упущенной.

Особенности терминологии

Под бухгалтерскими затратами понимаются реально произведенные платежи, которые вносятся в документацию. Если из полученного дохода вычитаются бухгалтерские затраты, то это уже будет расчет бухгалтерской прибыли. Далее из нее требуется вычесть налоги и остальные обязательные платежи, что дает в результате чистую прибыль, а она служит в качестве резервного источника финансирования и учитывается налоговыми органами.

Если рассчитываются прибыли бухгалтерская и экономическая, то стоит знать, что в экономические затраты кроме бухгалтерских причисляются неявные или внутренние, то есть альтернативная стоимость ресурсов, имеющихся в распоряжении предпринимателя. Оценка этих внутренних затрат производится в зависимости от возможностей альтернативного использования.

К примеру, предприниматель может использовать свой автомобиль в производственных целях. Экономисты убеждены в необходимости учета таких затрат, однако бухгалтерия не может этого сделать, так как нет факта оплаты от кого-то кому-то. Это никак не отражается в бухгалтерском учете. Со стороны экономистов может иметься мнение, что автомобиль мог бы использоваться иначе, к примеру, у предпринимателя есть возможность сдать его в аренду, за что он будет получать арендную плату. Поэтому экономистами недополученная арендная плата признается внутренними затратами.

Характеристики

Итак, если рассматриваются прибыли бухгалтерская и экономическая, то стоит отметить, что последняя олицетворяет разницу между доходом и экономическими затратами. Для уменьшения разницы между экономическими и бухгалтерскими затратами требуется фиксировать в бухгалтерском учете затраты как можно точнее, хотя обычно эту разницу невозможно свести к нулю. Но даже тогда, когда экономическая прибыль меньше бухгалтерской, и даже стремится к нулю, предприниматель все же продолжит деятельность, получая бухгалтерскую прибыль.

Историческое развитие

Еще в 19 веке рассматривались разные виды прибыли: бухгалтерская и экономическая, и тогда уже была очевидна довольно сильная разница между ними. Именно тогда Альфред Маршалл разработал первый индикатор экономической прибыли. Его определяли как разницу между чистой прибылью и издержками на капитал владельца, а все это называлось остаточным доходом. При том что расчеты кажутся простыми, на практике оказывается, что необходимо отыскать целый массив информации, необходимой для этого.

Основной акцент Альфредом Маршаллом делался на то, что при определении стоимости, формируемой компанией в конкретный момент времени, необходимо обязательно учитывать не только расходы, которые отражены в бухгалтерской документации, но и альтернативные издержки, связанные с привлечением капитала.

Долгое время разработки Маршала были невостребованными, а значение экономической прибыли не было настолько велико. Однако в 80-х годах прошлого века с началом глобализации и оттока капиталов в развивающиеся страны стали рассматривать разные виды прибыли: бухгалтерская и экономическая. Используются они для демонстрации альтернативных показателей эффективности деятельности компании с целью привлечения все новых и новых инвесторов.

Экономическая прибыль

Именно она выступила в качестве одного из таких показателей, посредством которых привлекаются новые партнеры в бизнес. Она предполагает, что дополнительная стоимость инвестированного капитала будет создана только тогда, когда размер реального дохода превысит альтернативные издержки использования этого капитала. Можно упростить определение так: экономическая прибыль существует только в том случае, если полученный финансовый результат по факту превысит все альтернативные способы использования рассматриваемого капитала.

Как использовать методику?

Пока формирование прибыли предприятия отражается только в бухгалтерской документации. Экономическая прибыль не прижилась в отечественной практике расчетов, и для этого имеется несколько причин. В первую очередь речь идет о незнании того, как использовать это понятие в принятии решений управленческим персоналом. Все привыкли анализировать бухгалтерскую прибыль, поэтому деятельность предприятия рассматривается только через призму этого фактора. А те компании, которые решили использовать этот метод, сталкиваются с задачей адаптации экономической прибыли к стандартам налогового и бухгалтерского учета.

Стандарты расчета

На данный момент для расчетов используется формула прибыли, которая соответствует международным стандартам учета и отчетности, а также американским стандартам. Между собой они полностью совместимы, для них используются одинаковые принципы ведения бухгалтерского учета и отчетности, а по определенным вопросам в американских стандартах методика прописана более четко.

Требования международных стандартов нацелены на приведение законодательства действующей системы стандартов финансовой отчетности и бухгалтерского учета в какое-то гармоничное состояние. Принято считать, что его полезно использовать для характеристики результатов предпринимательской деятельности предприятий в более реалистичной форме. Однако американская методика опирается на большее число разработок, поэтому в американских компаниях имеется тенденция к регулированию операций довольно четко при меньшей гибкости каждой организации по отдельности.

На данный момент экономическая прибыль в бухгалтерском балансе вообще никак не отражается, а ее расчеты носят научный или закрытый характер. Развитие ее повсеместного использования тормозится из-за стандартизированности финансовой отчетности и определенного консерватизма в учете.

Элементы экономической прибыли

При использовании показателя остаточного дохода, который был предложен Маршаллом, у компаний возникли проблемы с сопоставлением исходных данных: затраты на капитал будут учитывать доходность, получаемую предприятием на базе рыночной стоимости, при этом чистая прибыль служит в качестве бухгалтерского термина, рассчитывается на базе учетной стоимости. Естественно, что развитие мировой экономики и рыночных отношений стало причиной усугубления разногласий между рыночной и учетной стоимость предприятия, из-за чего использование показателя остаточного дохода стало просто невозможным.

Виды прибыли

Различается бухгалтерская, экономическая и нормальная прибыль. Обычно экономической прибылью является разница между совокупной выручкой и издержками: внешними и внутренними. При этом в число внутренних издержек включается и нормальная прибыль, которая олицетворяет минимальную плату для удержания предпринимательского таланта. Прибыль, которая вычисляется на базе информации бухгалтерского учета, представляет собой разницу между доходами от разных типов деятельности и внешними издержками. Реальная прибыль — это доход, который остается на счетах предпринимателя.

На данный момент бухгалтерский учет предполагает использование пяти видов прибыли: валовой, прибыли от продаж, прибыли до налогообложения, прибыли от обычных видов деятельности, чистая прибыль. Валовая – это разница между выручкой от реализации товаров, работ, продукции, услуг и себестоимостью реализованных товаров, работ, услуг, продукции. Выручка, которую получают от реализации товаров, работ, услуг и продукции, принято называть доходами от обычных видов деятельности. Формула прибыли в данном случае следующая:

П (вал) = ВР — С, где ВР – выручка, получаемая от реализации; С – себестоимость реализованного.

Особенности каждого вида прибыли

Прибыль от продаж — это валовая прибыль минус коммерческие и управленческие расходы.

Прибыль до налогообложения представляет собой прибыль от продаж с учетом остальных расходов и доходов, которые могут быть операционными и внереализационными. К операционным доходам относят поступления, которые связаны с предоставлением активов организации за плату во временное пользование. Внереализационными доходами признаются штрафы, пени, неустойки за нарушение договорных условий, активы, которые получены безвозмездно, прибыль прошлых лет, выявленная в отчетном периоде.

Прибыль от обычных видов деятельности получается посредством вычитания из прибыли до налогообложения обязательных платежей и суммы налогов.

Чистая прибыль представляет собой прибыль от обычной деятельности, в которую вносятся чрезвычайные доходы и расходы. Под чрезвычайными доходами подразумеваются поступления, которые возникают как следствие чрезвычайных обстоятельств хозяйственной деятельности. Под чрезвычайными расходами понимаются расходы, связанные с аналогичными ситуациями.

«Пляшем» от издержек

Если рассматривается бухгалтерская, экономическая и нормальная прибыль, то стоит отметить, что в общем виде прибыль определяют как разность между совокупной выручкой и совокупными издержками. Это самый простой и распространенный вариант расчета, который вообще может применяться.

Теперь необходимо обратить внимание на издержки. Бухгалтерская и экономическая прибыль предполагает разные подходы к их определению. Сами издержки могут быть внешними и внутренними. К первым относятся платежи внешним поставщикам. При их вычитании из совокупной выручки можно получить бухгалтерскую прибыль. Но она не будет учитывать внутренние издержки, к которым принято относить:

- издержки, связанные с ресурсами, находящимися в собственности самого предприятия;

- нормальную прибыль, которая зависит от важнейшего ресурса – предпринимательской способности.

Экономическая прибыль получается после того, как из бухгалтерской будут удалены внутренние издержки.

Самые очевидные различия

Получается, что бухгалтерская прибыль предназначена только для учета внешних издержек, а экономическая определяется посредством вычитания еще и внутренних издержек. В сумме внешние и внутренние издержки формируют экономические, их еще называют альтернативными. Это означает, что для определения объема реальной прибыли необходимо исходить из такой цены ресурса, которая была бы получена владельцем при его наилучшем использовании. Формирование прибыли предприятия при этом происходит вне зависимости от способа ее расчета. Но важно понимать, что оптимальным вариантом будет увеличение именно экономической прибыли.

fb.ru

Прибыль бухгалтерская

Под прибылью бухгалтерской подразумевается общий доход, который согласно учетным данным предприятие получило в отчетном периоде. Для определения прибыли используются два подхода. Согласно первому она является приростом денежной массы, которая способствует улучшению финансового состояния предприятия. Другими словами, получение дохода предполагает увеличение активов и уменьшение расходов. Второй подход определяет прибыль как разницу между расходами и доходами. Причем ее нужно правильно использовать, то есть разносить средства в категорию расходов и выручки, даже если платежи будут осуществляться в будущем.

Как рассчитывается бухгалтерская прибыль?

Она рассчитывается путем выделения явных издержек из валовых доходов. Последние подразумевают денежные средства, полученные компанией в результате хозяйственной деятельности за год. Чтобы узнать величину валовых доходов необходимо из суммы выручки выделить расходы. Под внешними или явными издержками подразумеваются производственные затраты, которые в учетных данных отражены как себестоимость. Их сумма заложена в стоимость товара и оплачивается потребителями. К явным издержкам относятся следующие виды затрат:

- материальные;

- зарплата сотрудникам;

- вознаграждение за использование заемных средств.

От каких факторов зависит величина прибыли?

Размер бухгалтерской прибыли зависит от ряда факторов, среди которых различают внешние и внутренние. Первые представляют собой внешние обстоятельства, неимеющие отношение к деятельности предприятия:

- рыночные условия;

- цены на сырье;

- амортизация;

- природные явления;

- политика государства в сфере цен и тарифов.

Тогда как внутренние факторы возникают на фоне хозяйственных процессов на предприятии. К ним относится:

- профессиональный уровень руководства и качество управление компанией в целом;

- качество и стоимость продукции;

- мощность используемых машин и механизмов;

- уровень производительности труда;

- эффективность системы планирования.

Значение показателя бухгалтерской прибыли

Доход предприятия как экономическая категория выполняет ряд определенных функций:

- воспроизводственную функцию, то есть показатель прибыли направляет усилия коллектива компании на улучшение результатов ее работы, что предусматривает сокращение расходов и повышение доходов;

- контрольную функцию, которая считается одним из определяющих показателей результативности деятельности;

- стимулирующую, которая способствует развитию прогресса во всех направлениях деятельности компании.

Безусловно, показатель бухгалтерской прибыли имеет важное значение. Но его использование влечет за собой определенные трудности. Прежде всего, это связано с тем, что каждая страна использует свое определение прибыли и свой метод расчета доходов и расходов. Поэтому сопоставить прибыль предприятий из разных стран практически невозможно.

utmagazine.ru

Экономические и бухгалтерские издержки и прибыль

Разница в понятиях

Бухгалтерской (БП) называется показатель, рассчитывающийся как разность полученных предприятием доходов и произведенных расходов за установленный отчетный период.

Бухгалтерская прибыль – неявные издержки = экономическая прибыль.

Экономическая (ЭП) также представляет собой разницу между доходной и расходной частью результатов финансово-хозяйственной деятельности учреждения, но с учетом извлечения показателя альтернативных затрат и потерянных доходов (неявных издержек).

Бухгалтерская и экономическая прибыль являются однородными величинами, однако вторая рассчитывается строго на основании реальных данных, отраженных в бухучете организации. Величина ЭП подразумевает наличие альтернативных расходов, прогнозных прибыльных показателей, которые предприятие могло бы достигнуть при условии полноценного использования всех имеющихся в его распоряжении активов.

Специалисты, отвечающие за эффективность и продуктивность ведения финансово-хозяйственных процессов, выделяют 3 вида:

- бухгалтерская;

- экономическая;

- нормальная.

И если экономическая прибыль положительна, то бухгалтерская прибыль всегда должна быть показателем положительным, превышающим нулевой. Положительная ЭП указывает на то, что данная организация максимально эффективно использует свои активы и рационально задействует имеющиеся у нее ресурсы.

В том случае, когда наблюдается превышение БП над ЭП, речь идет о том, что предприятие развивается успешно и целенаправленно, а все его операции приносят выгоду владельцам. Если же ЭП превышает величину БП, то это значит, что бизнес является убыточным, и руководству необходима новая стратегия развития.

Нормальная подразумевает равновесие между этими показателями. Равновесие между величиной экономических и бухгалтерских дивидендов свидетельствует о безубыточной работе учреждения, об оптимальном использовании активов и фондов и о покрытии расходной части финансово-хозяйственной деятельности полученными доходами. Такая ситуация возможна только на ранних этапах развития бизнеса.

Взаимосвязь прибыльных показателей и издержек

Для выявления целостной картины функционирования любого предприятия необходимо обозначить взаимосвязь между величинами ЭП, БП и явными и неявными издержками.

Под явными (внешними) издержками понимаются расходы, фактически произведенные учреждением и выраженные в текущей рыночной стоимости. В этот вид затрат включаются расходные операции, связанные с основной деятельностью любой организации:

- заработная плата;

- приобретение товарно-материальных ценностей;

- оплата услуг;

- аренда;

- выплаты по кредитам и займам;

- общепроизводственные и общехозяйственные расходы.

Неявные, или внутренние, издержки — это величина упущенных затрат, альтернативные расходы, которые появились бы у предприятия в случае функционирования в иной сфере или при ином направлении развития.

Таким образом, как было сказано выше, экономическая прибыль меньше бухгалтерской прибыли на величину неявных издержек.

Как рассчитываются показатели

Для того чтобы рассчитать экономические и бухгалтерские затраты и прибыль, специалисты используют следующие формулы:

- БП определяется как разница между доходной частью (выручкой) и явными издержками (фактическими расходами)

БП = В – И явные.

- Величина ЭП определяется как разность между бух. дивидендами и внутренними затратами.

ЭП = БП – И неявные.

Положительный показатель ЭП указывает на то, что полученные доходы в полной мере покрывают как фактические, так и внутренние затраты. Положительная ЭП характеризует компанию как стабильную и финансово устойчивую, эффективно вовлекающую и рационально распределяющую свой капитал и ресурсы.

gosuchetnik.ru

Как рассчитать чистую прибыль (формула расчета)?

Чистая прибыль — это показатель, свидетельствующий об эффективной коммерческой деятельности компании. В нашей статье вы найдете формулы расчета этого показателя и узнаете о нюансах их применения.

Показатель чистой прибыли: кто, где и зачем его рассчитывает

Как посчитать чистую прибыль?

Влияние основных показателей деятельности компании на чистую прибыль

Роль прочих доходов и расходов в формировании чистой прибыли

Чистая прибыль предприятия — это показатель, рассчитываемый по-разному

Итоги

Показатель чистой прибыли: кто, где и зачем его рассчитывает

Чистая прибыль и коммерческая деятельность — понятия, неразрывно связанные между собой. Ради прибыли создаются новые производства, интенсивно используются материальные и трудовые ресурсы, изыскиваются эффективные способы наращивания доходности коммерческой деятельности.

Чистая прибыль — один из важных итоговых показателей работы любой фирмы. В получении чистой прибыли заинтересовано не только руководство и собственники компаний. Хорошие показатели чистой прибыли привлекают новых инвесторов, способствуют принятию положительных решений о выдаче фирме кредитов, а также укреплению авторитета компании в рыночных условиях хозяйствования.

Именно чистая прибыль позволяет фирмам развивать материальную базу, вкладывать средства в расширение производства, совершенствование технологий и освоение передовых приемов и методов работы. Все это приводит к выходу компании на новые рынки сбыта, расширению объемов продаж и, как следствие, приросту чистой прибыли.

Как провести анализ чистой прибыли узнайте из статьи «Порядок проведения анализа чистой прибыли предприятия».

В расчете чистой прибыли принимают участие множество финансовых показателей, и формула ее расчета не так проста, как кажется на первый взгляд. В бухотчетности любой компании чистая прибыль отражена в строке 2400 отчета о финансовых результатах (ОФР), и все показатели графы 2 этого отчета участвуют в определении чистой прибыли.

О структуре и назначении ОФР узнайте из этой публикации.

Подробный алгоритм расчета чистой прибыли приведен в следующем разделе.

Как посчитать чистую прибыль?

Вопрос, как рассчитать чистую прибыль компании, встает перед каждым коммерсантом. Самый распространенный алгоритм расчета чистой прибыли — построчное заполнение ОФР, итоговой строкой которого является показатель чистой прибыли.

Схематично формулу расчета чистой прибыли (ЧП) в упрощенном варианте можно представить в следующем виде:

ЧП = В – СС – УР – КР + ПД – ПР – НП,

где:

В — выручка;

СС — себестоимость продаж;

УР и КР — управленческие и коммерческие расходы;

ПД и ПР — прочие доходы и расходы;

НП — налог на прибыль.

В строках ОФР это выглядит следующим образом:

Стр. 2400 = стр. 2110 – стр. 2120 – стр. 2210 – стр. 2220 + стр. 2310 + стр. 2320 – стр. 2330 + стр. 2340 – стр. 2350 – стр. 2410 ± стр. 2430 ± стр. 2450 ± стр. 2460.

Расчет чистой прибыли начинается с определения выручки (В) и себестоимости продаж (СС). Это основные исходные показатели для расчета чистой прибыли.

Формулу расчета валовой прибыли узнайте здесь.

Затем полученная разница корректируется на величину коммерческих (КР) и управленческих (УР) расходов, которые компания понесла за тот же период.

О коммерческих расходах подробнее узнайте из материала «Бухгалтерские проводки на коммерческие расходы».

В результате несложных математических действий с этими показателями выявляется прибыль от продаж (строка 2200 ОФР). Затем в целях расчета чистой прибыли показатель прибыли от продаж претерпевает дальнейшие уточнения: его увеличивают на сумму прочих доходов (ПД) и уменьшают на величину прочих расходов (ПР).

Что включают в прочие доходы, расскажем в публикации «Что является прочими доходами в бухгалтерском учете?».

После таких действий определяется еще один вид прибыли — прибыль до налогообложения (строка 2300 ОФР). Ее также уточняют, чтобы получить показатель чистой прибыли: из нее вычитают сумму текущего налога на прибыль и учитывают влияние изменений отложенных налоговых обязательств (ОНО), отложенных налоговых активов (ОНА) и прочее влияние, не нашедшее отражение в предыдущих строках ОФР.

В результате перечисленных корректировок и уточнений определяется чистая прибыль компании. Расчеты чистой прибыли возможны за любой период работы: смену, сутки, неделю, декаду, месяц и т. д. Главное, чтобы все участвующие в расчете чистой прибыли показатели были рассчитаны за один и тот же период времени.

О том, каким еще способом определяется чистая прибыль, расскажем в следующем разделе.

Влияние основных показателей деятельности компании на чистую прибыль

Чистая прибыль является многокомпонентным показателем — это видно из состава ее расчетной формулы. При этом каждый участвующий в расчете параметр также сложносоставной. Например, выручка фирмы может подразделяться по разным направлениям деятельности или географическим сегментам, но весь ее объем должен найти свое отражение в формуле расчета чистой прибыли.

О том, как связаны выручка и валовый доход фирмы, см. статью «Как правильно рассчитать валовый доход?».

Такой показатель, как себестоимость, в тех или иных компаниях может иметь различную структуру и по-разному влиять на чистую прибыль. Так, не стоит ожидать большой чистой прибыли, если на производимую компанией продукцию тратятся суммы, равные или превышающие объем полученной выручки (такое возможно при материалоемких или трудоемких производствах либо применении устаревших технологий).

Влияние на чистую прибыль коммерческих и управленческих расходов очевидно: они уменьшают ее. Величина такого уменьшения напрямую зависит от способности менеджмента компании рационально подходить к структуре и объемам данного вида издержек.

Однако даже при нулевой или отрицательной прибыли от продаж, на которую влияют перечисленные выше показатели, можно получить чистую прибыль. Это связано с тем, что, помимо прибыли от основной деятельности, фирма может зарабатывать дополнительный доход. Об этом речь пойдет в следующем разделе.

Роль прочих доходов и расходов в формировании чистой прибыли

Зачастую основная деятельность компании не приносит ей желаемой чистой прибыли. Особенно часто это происходит на первоначальном этапе становления фирмы. В этом случае большим подспорьем могут послужить полученные компанией дополнительные доходы.

Например, можно получать прибыль от участия в других компаниях или успешно вкладывать свободные денежные средства в ценные бумаги. Полученный доход будет способствовать увеличению чистой прибыли. Даже обычный договор с банком об использовании остатка денег на расчетных счетах фирмы за определенный процент позволит компании получить дополнительный доход, что обязательно скажется на показателе ее чистой прибыли.

Но если фирма использует в работе заемные средства, начисленные за пользование кредитом проценты могут значительно снизить показатель чистой прибыли — о таком влиянии факта привлечения заемных средств на чистую прибыль забывать не стоит. Сумма процентов по заемным обязательствам (даже рассчитанная по рыночной ставке) может серьезно уменьшить чистую прибыль, а в определенных случаях привести к убыткам и банкротству.

Могут ли с главбуха взыскать долги фирмы при банкротстве, узнайте по ссылке.

Значительное влияние на чистую прибыль оказывают разнообразные доходы и расходы, не связанные с основной деятельностью фирмы. К примеру, сдача в аренду неиспользуемых площадей или оборудования может принести неплохой дополнительный доход и положительно сказаться на показателе чистой прибыли. Чистая прибыль возрастет, если реализовать активы компании, не используемые в ее деятельности.

При этом не стоит забывать о необходимости постоянного контроля за составом и величиной прочих расходов — при их росте чистая прибыль снижается. Например, чистая прибыль может снизиться в результате чрезмерного расходования денег на благотворительность и в иных аналогичных случаях.

Как расходы на благотворительность отразить в бухучете, расскажем в этом материале.

Чистая прибыль предприятия — это показатель, рассчитываемый по-разному

Чистая прибыль, формула расчета которой была описана в предыдущих разделах, может быть определена и иным способом. Например:

Стр. 2400 = стр. 2300 – стр. 2410

Чистая прибыль, формула расчета которой приведена выше, равна прибыли до налогообложения за вычетом налога на прибыль.

Подробнее о налоге на прибыль вы можете узнать из статьи «Налог на прибыль организаций в 2017–2018: плательщики, ставки и расчет».

Такой алгоритм расчета чистой прибыли носит упрощенный характер и может использоваться, например, малыми предприятиями, которые вправе не применять ПБУ 18/02 «Учет расчетов по налогу на прибыль».

ВАЖНО! Критерии малых предприятий приведены в ФЗ от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Подробнее о критериях для малых предприятий см. в этой статье.

Информация об отложенных налоговых активах и обязательствах формируется в бухучете и требуется для отражения разниц, возникающих между налоговым и бухгалтерским учетом.

Подробнее об ОНА и ОНО см. в статье «Что такое отложенный налог на прибыль и как его учитывать?»

Итоги

Чистая прибыль представляет собой комплексный показатель, включающий все виды полученных фирмой доходов с учетом произведенных расходов. Если издержки компании превышают совокупность выручки от продаж и дополнительных прочих доходов, то можно говорить об отсутствии чистой прибыли и убыточности деятельности компании.

Чистая прибыль позволяет коммерсантам расширять свой бизнес, осваивать новые технологии и рынки сбыта, что, в свою очередь, позитивно сказывается на величине прироста чистой прибыли.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru