Ликвидационный баланс: «нулевой» или с цифрами

Кто хоть раз сталкивался с ликвидацией на практике, возможно, задавался вопросом какой баланс подавать на финальной стадии: ликвидационный баланс. Можно обозначить два варианта ответа на вопрос: сугубо практический либо ориентированный на законодательство.

Ответ, вытекающий из практики

В каждом регистрирующем органе (ФНС) можно получить консультацию по процессу ликвидации. В частности, в Москве регистрирующий орган (МИФНС № 46) предлагает лучше сдать «нулевой» баланс. При этом позиция «лучше» обосновывается тем, что у регистрирующего органа будет меньше вопросов. Вряд ли такая позиция соответствует законодательству.

Стоит отметить, что особую актуальность вопрос имеет по отношению к коммерческим организация у которых имеется уставный капитал. В случае с некоммерческими организациями вопрос «обнуления» ликвидационного баланса не представляет затруднений. Ситуация с коммерческими организациями осложняется требованием закона об обязательном наличии уставного капитала.

Ответ, вытекающий из законодательства

Ответ на поставленный вопрос можно найти путем оценки требований ГК РФ в части ликвидационного баланса и федеральных законов о хозяйственных обществах (ФЗ Об ООО и ФЗ Об АО).

Единственное положение в части ликвидационного баланса содержится в ст. 63 ГК РФ, согласно которого баланс составляется после окончания расчетов с кредиторами. Никаких требований больше нет. Более того, отсутствует утвержденная форма ликвидационного баланса.

Следовательно, в закондательне установленного требования о «нулевом» балансе нет. Что опровергает позицию регистрирующего органа о том, что лучше представлять «нулевой» баланс.

Подтверждением того, что баланс должен быть с цифрами является требование ГК РФ и законов о хозяйственных обществах о наличии в обществах уставного капитала. Сам факт существования ООО или АО свидетельствует о наличии уставного капитала.

ГК РФ, регламентирующий порядок ликвидации, не указывает на то, что в процессе ликвидации уставный капитал «исчезает».

Указанные рассуждения приводят к выводу, что уставный капитал исчезает в момент «исчезновения» компании, которым можно считать внесение записи в реестр (ЕГРЮЛ) о прекращении деятельности организации (о ликвидации).

Тогда возникает закономерный вопрос: как может быть внесена запись в реестр о прекращении деятельности организации, если по балансу (стоит заметить ликвидационному, а не бухгалтерскому) в организации имеются финансовые показатели в виде уставного капиатала и какого-то актива.

На данный вопрос можно легко найти ответ.

Во-первых, закон не связывает ликвидацию с нулевыми показателями по балансу.

Во-вторых, закон допускает прекращение деятельности организации с цифровыми показателями. Согласно закону о регистрации юридичесикх лиц регистрирующий орган при наличии ряда обстоятельств может принять решение об исключении организации из реестра (ст. 21.1). В данном случае регистрирующий орган вообще не интересуют цифровые показатели. Он принимает решение по факту прекращения деятельности юридического лица, у которого, как минимум, уставный капитал присутствует.

В-третьих, согласно ст. 17 ФЗ «О бухгалтерском учете» ликвидационный баланс является основой составления последней бухгалтерской (финансовой) отчетности. Данная статья допускает осуществление деятельности организации после составления ликвидационного баланса.

Финальный вывод можно обозначить следующим образом.

С точки зрения закона ликвидационный баланс не может быть «нулевым». На практике составляется как «нулевой» так и с цифрами. Регистрирующий орган «пропускет» оба баланса. Главное чтобы не было задолженности по балансу перед контрагентами, которыми участники организации не являются (применительно к уставному капиталу). Именно поэтому участники получают имущество при ликвидации компании только после удовлетворения требований кредиторов, а размер, на который претендует каждый участник, равен его доли в уставном капитале.

Использование конкретного баланса («нулевого» или с цифрами) зависит от самой компании. Но надо иметь в виду, что ориентированным на законодательство является ликвидационный баланс с цифрами.

zakon.ru

Что такое ликвидационный баланс при закрытии (банкротстве) предприятия?

Ежегодно открываются и закрываются тысячи организаций – кто-то из них не выдерживает конкуренции, кто-то находит более перспективные формы развития, а некоторые учредители просто теряют желание заниматься бизнесом. Для того чтобы закрыть организацию и не иметь в будущем проблем с налоговыми службами или иными государственными структурами, требуется детально изучить все вопросы касательно составления отчетности на момент прекращения деятельности компании. Одним из наиболее важных документов в период ликвидации является ликвидационный баланс.

Когда составляется?

Ликвидационный баланс как форма отчетности подразумевает не один документа, а, как минимум, два – промежуточный и заключительный. Промежуточный баланс в определенных условиях может составляться несколько раз, а вот итоговый подается лишь единожды.

В соответствии со статьей 63 Гражданского кодекса РФ процесс ликвидации организации начинается с публикации соответствующего объявления в «Вестнике государственной регистрации». В нем указываются сроки для предъявления кредиторами претензии к ликвидированному предприятию не менее, чем за 2 месяца. В течение данного периода ликвидационная комиссия взыскивает дебиторскую задолженность и рассматривает претензии кредиторов.

На финальной стадии данного этапа составляется промежуточный ликвидационный баланс, который включает активы, пассивы и предъявленные требования по задолженности от кредиторов. На этот момент также должны быть завершены все судебные разбирательства и закончены все налоговые проверки.

Окончательный же ЛБ подводит итоги финансово-хозяйственной деятельности организации. Это бухгалтерский регистр, который составляется после завершения уже всех взаиморасчетов с контрагентами, кредиторами, государственными структурами, он призван отразить экономическое состояние учреждения на момент его закрытия.

На данный момент законодательство не предъявляет каких-либо специальных правил составления ЛБ (как промежуточного, так итогового). Обычно форма составляется на основе действующего бухгалтерского отчета с пометкой «Ликвидационный баланс».

В какую из процедур банкротства?

Одним из главных целей итогового ЛБ является определение ликвидационного сальдо при продаже активов и погашении кредиторской задолженности. Данный документ составляется в экономической ситуации, когда организация прекращает деятельность без перехода прав и обязанностей в порядке правопреемства к другим лицам. Можно выделить следующие ситуации, при которых необходимо составление ликвидационного отчета:

- прекращение функционирования гражданских правоотношений компании;

- окончание договора простого товарищества;

- ликвидация юр. лица по решению его учредителей или органов, которые уполномочены на то учредительными документами либо суда по основаниям пункта 2 статьи 61 ГК РФ;

- добровольная либо принудительная ликвидация юридического лица по причине несостоятельности (банкротства), принудительная ликвидация по решению госорганов или иные случаи.

На какую дату?

Составление итогового ЛБ является завершающим этапом процедуры прекращения коммерческой деятельности организации. Это бухгалтерский документ, который отображает финансовое положение дел коммерческой структуры на этапе ее закрытия. Это значит, что компания будет официально закрыта только тогда, когда будут произведены все расчеты с кредиторами.

Зачастую бухгалтеры задаются вопросом: на какую дату должен быть оформлен этот документ? Ответ прост – подготовка данной формы отчетности исходит исключительно из даты ликвидации коммерческой структуры. В начале погашаются все долги, затем принимаются полагающиеся выплаты, перераспределяется имущество. С этого момента уполномоченное лицо может приступить к составлению итогового балансового отчета.

Последовательность данных действий можно охарактеризовать следующим образом.

Шаг 1. Имущественная инвентаризация на предмет выявления имущества, которое осталось после всех взаиморасчетов.

Шаг 2. Компоновка итогового баланса, подразумевающая включение всех сведений в бланк.

Важно обратить внимание, что в отличие от промежуточного ЛБ, итоговый баланс составляется строго по дате ликвидации компании, которая возможна не ранее, чем организация рассчитается со всеми долгами, получит причитающиеся ей выплаты и перераспределит принадлежащее ей имущество среди учредителей и заинтересованных в этом лиц.

Через какое время после промежуточного?

Законодательство, в частности Закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей» №129-ФЗ не содержит точных сроков подачи данных документов. По закону обязательно лишь то, что промежуточный ЛБ готовится не ранее окончания всех процедур с кредиторами.

Итоговый же баланс подается уже в финале прекращения деятельности организации, вместе с заявлением, когда уже все ликвидационные процедуры оформлены и закончены, а все расчеты с кредиторами выполнены.

Точные сроки подачи итогового ЛБ не определены, они будут зависеть от состояния дел конкретной ликвидируемой организации. Следует отметить, что одновременная подача промежуточного и итогового не допускается.

Кто подписывает: учредитель или ликвидатор?

При составлении окончательного ЛБ документ подписывается ликвидатором или председателем ликвидационной комиссии, а также участниками (учредителями) ликвидируемой структуры. Таким образом, заверить данную форму отчетности должны обе стороны, при отсутствии подписи какой-либо из них документ будет недействителен, а значит, налоговая служба не сможет принять его к рассмотрению.

Как составить?

Согласно действующему законодательству оформление итогового ЛБ формально относится к обязанностям ликвидационной комиссии, однако на практике чаще всего в его составлении участвует бухгалтерия в силу специфики своей работы.

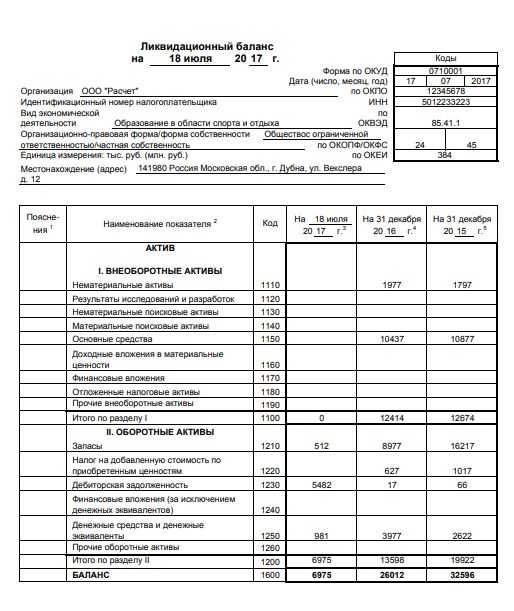

Утвержденной формы данный документ для коммерческих структур не предусматривает, составляется отчет на основе типовой формы бухгалтерского баланса №1 по приказу Минфина РФ от 02. 07. 2012 г. №66н «О формах бухгалтерской отчетности в организациях». Данная форма часто применяется при оформлении отчетности и за квартал, и за год. Коммерческая структура имеет право включать в образец по необходимости иные пункты и не заполнять пункты, для которых данных у нее нет.

Для итогового ЛБ следует выделять ряд необходимых пунктов заполнения.

- Вверху бланка необходимо указать информацию о юридическом лице, подлежащем ликвидации, виды его экономической деятельности, коды, адрес нахождения, форму хозяйствующего объекта. Обязательно проставляется название документа.

- Вписываются отчетные данные в основной части структуры документа. В них входят показатели активов и пассивов по периодам учета.

- Последняя часть состоит из подписи председателя ликвидационной комиссии с расшифровкой.

- В готовом виде отчет согласно принятому порядку утверждается лицами, инициировавшими ликвидацию. С данной целью оформляется протокол утверждения, о наличии которого проставляется отметка на бланке баланса.

Вместе с окончательным ЛБ в регистрационный орган подается заявление о ликвидации организации по форме 16001.

При УСН

Особенности предоставления бухгалтерской отчетности при УНС описаны в статье 17 ФЗ №402-ФЗ. Поскольку такие организации обычно при ликвидации работают неполный год, то отчетность они предоставляют за период с 1 января и до даты, которая предшествует записи о ликвидации юр.лица в ЕГРЮЛ.

В основе составления лежит утверждение ликвидационного баланса по данным о хозяйственных операциях организации. Организация на упрощенке при ликвидации в обязательном порядке сдает декларацию о прекращении деятельности. Делает она это после того, как в налоговую будет подано уведомление. Максимальный срок сдачи – до 25 числа месяца, который следует за месяцем предупреждения.

Заполнение декларации по УСН при ликвидации осуществляется на том же бланке, что для обычных отчетов. При оформлении обязательно должны быть соблюдены все предусмотренные законодательством правила заполнения.

Окончательный ликвидационный баланс должен быть нулевым или нет?

Вопрос относительно того, должен ли итоговый ЛБ быть нулевым крайне актуален. Особую значимость он данный момент имеет по отношению к коммерческим организациям, у которых имеется уставной капитал. В случае же с некоммерческими предприятиями вопрос обнуления ликвидационного баланса не представляет особых сложностей.

Ответ на поставленный вопрос возможно найти путем оценки требований Гражданского кодекса РФ и Федерального закона о хозяйственных обществах. Так, положения по части ликвидационного баланса содержатся в статье 63 ГК РФ, согласно которой баланс оформляется только после завершения расчетов с кредиторами. Никаких дополнительных требований в документе больше не присутствует, более того отсутствует утвержденная форма ликвидационного баланса. Следовательно, в законодательстве нет установленных условий о нулевом балансе. Это опровергает позицию регистрирующего органа о том, что лучше предоставлять именно нулевой баланс.

В таком случае присутствует закономерный вопрос: каким образом может быть внесена запись в реестр, если по балансу (ликвидационному, а не по бухгалтерскому) у компании имеются материальные показатели в виде уставного капитала или иных активов?

- Во-первых, специалисты утверждают, что законодательство не связывает ликвидацию с нулевыми показателями балансом.

- Во-вторых, оно разрешает фактическую ликвидацию организации с цифровыми показателями. В таком случае регистрирующий орган будет интересоваться не ими. К тому же, согласно статье 17 ФЗ «О бухгалтерском учете» ЛБ является базисом для оформления последней бухгалтерской отчетности.

Таким образом, на практике итоговый ликвидационный баланс может быть как нулевым, так и с цифровыми показателями. Регистрирующий орган может принять оба варианта, главным условием является отсутствие задолженности по балансу перед кредиторами, которыми участники организации не являются применительно к уставному капиталу.

Следует отметить, что все же большинство организаций предпочитает на финальном этапе составлять именно нулевой ликвидационный баланс.

Как сделать баланс нулевым?

Составление итогового ЛБ становится вероятным только при условии погашения всех фактических задолженностей. Документ должен отразить активы организации, которые останутся в распоряжении и по завершению процедуры подлежат разделению между учредителями (участниками).

Итоги активов окончательного ЛБ должны быть равны размеру активов в промежуточном ЛБ. Такая мера требуется в обязательном порядке для вычисления недобросовестных ликвидаторов, проводящих временной вывод своих активов из компании во избежание выплат накопившихся долгов кредиторов.

В 1С

Формирование итогового ЛБ в программе 1С производится автоматически. Для форматирования необходимо зайти в графу «Отчеты» и в меню программы нажать пункт «Регламентированные отчеты». Далее следует выполнить следующие действия.

Шаг 1. После открытия раздела для работы с отчетностью на графе «Отчеты» выбрать пункт «Бухгалтерская отчетность».

Шаг 2. Выбрать стартовую форму бухгалтерской отчетности, выбрать период, который требуется для составления ЛБ и нажать кнопку «Открыть».

Шаг 3. Создать и вывести на экран новую форму бухгалтерского баланса. Это должен быть пустой бланк. В меню в верхней панели указать вид подачи отчетности и нажать кнопку «Заполнить» на командной панели.

Шаг 4. Воспользовавшись электронным представлением, распечатать бланк с двухмерным штрих-кодом PDF-417, который составляется из файла выгрузки (на ней будет проставлена форма 90, соответствующая форме документа). Дополнительную дату, на которую составляют ЛБ, на бланке проставлять нет необходимости, поскольку она автоматически формируется при выгрузке в бухгалтерской отчетности.

Как выглядит: пример нулевого баланса (новая форма)

Имущество, которое отражается в итоговом ЛБ, распределено между учредителями коммерческой структуры пропорционально доли каждого из них. По новой форме завершение этого процесса, также как и финал реализации имущества и расчета с кредиторами, отображается в бухгалтерии следующим образом:

- ДТ 80, КТ 75.2 — распределение имущества между учредителями;

- ДТ 75.2, КТ 51 (50) — платежи учредителям;

- ДТ 75.2, КТ 01 (10, 41) — передача учредителям и другим заинтересованным лицам имущества.

Образец заполнения ИЛБ можно скачать здесь: https://yadi.sk/i/PCkeEWqdveyCIw

Где найти образец решения об утверждении ликвидационного баланса?

Пример постановления выглядит так: https://yadi.sk/i/Ho7Q-srTgWW8qg

Таким образом, в итоговом ликвидационном балансе присутствует информация о результатах конкурсного производства, удовлетворении требований кредиторов. Сроки подачи данной формы отчетности не определяется законодательно, а зависят от состояния дел конкретной ликвидируемой организации. Итоговый ликвидационный баланс – это крайне важный документ, без которого организация не сможет прекратить свою деятельность.

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 110-71-84

Санкт-Петербург и область: +7 (812) 407-15-68

Также вы можете задать вопрос онлайн-консультанту:

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 110-71-84

Санкт-Петербург и область: +7 (812) 407-15-68

dolg-faq.ru

Ликвидационный баланс должен быть нулевым или нет 2019

Ликвидационный баланс — это бухгалтерская документация, составляемая в процессе прекращения работы компании. В нем прописывается финансовая и материальная собственность предприятия, а также все его долги. Это позволяет обозначить экономическое состояние организации на тот момент, когда ее решили закрыть. Данный документ всегда составляют при прекращении деятельности юрлица независимо от причин, которые привели к его ликвидации. Рассмотрим, ликвидационный баланс должен быть нулевым или нет, и каковы особенности его оформления.

Когда и для чего заполняется бланк?

В связи с тем, что ликвидационный баланс дает точный ответ на вопрос, кому и в каком размере денежных средств задолжала фирма, без его составления прекращение деятельности юрлица будет считаться официально недействительным. Оформление бухгалтерской бумаги свидетельствует о скорой выплате задержанной заработной платы сотрудникам закрываемого учреждения, об отчислениях в различные фонды и полном погашении долгов по банковским кредитам.

Как только начинается ликвидация компании, приступают к составлению бухгалтерского документа. Примерно в течение 2 недель подсчитывают активы, группируя их по видам, и дебиторскую задолженность, а также оценивают возможности по выплате долгов кредиторам. При погашении суммы задолженности в первую очередь отдают долги кредитным организациям и прочим контрагентам, и только после этого сотрудникам предприятия. В последнюю очередь вспоминают о необходимости выплат средств акционерам — когда речь идет о завершении работы акционерного общества.

В ходе закрытия предприятия составляется 2 вида баланса:

- ПЛБ — промежуточный, оформляемый специальной комиссией для погашения дебиторской и кредиторской задолженности;

- ОЛБ — окончательный, при котором весь дебит равняется кредиту.

Окончательный ликвидационный баланс считается итоговым документом, составляемый после полной выплаты всех долгов учреждения. Оставшееся после завершения расчетов по долговым обязательствам имущество передается руководству предприятия.

Вернуться к оглавлениюДля составления бумаги не разработано конкретного шаблона, ее заполняют на основе формы № 1 «Бухгалтерский баланс».

Как составить документ?

Правила составления ликвидационного баланса регламентируются № 127-ФЗ «О несостоятельности», ФЗ «Об акционерных обществах» и Гражданским Кодексом РФ. Финансовый отчет заполняется на специальном бланке, утвержденном приказом № 66 Минфина РФ от 2 июля 2010 года. При оформлении важно соблюдать ряд требований, отраженных в письме ФНС России от 7 августа 2012 года.

Каких-либо специфических особенностей оформления документ не имеет. Правила его составления аналогичны требованиям к заполнению годового или ежеквартального бухгалтерского отчета. Соответственно разработкой формы занимается ликвидационная комиссия. В бумаге обязательно должны быть указаны следующие реквизиты:

- полное наименование предприятия, ИНН, коды, вид деятельности;

- отчетные данные, оформленные в виде таблицы;

- название, дата создания и учета;

- адрес и организационно-правовая форма учреждения;

- подпись председателя комиссии.

Пример составления документа всегда можно найти в интернете. Ориентируясь на готовую форму, то или иное предприятие может создать нужный отчет. Каждая фирма самостоятельно разрабатывает бланк бухгалтерского отчета, позволяющего отобразить актуальную финансовую ситуацию конкретного юридического лица. После окончательного расчета и подготовки необходимых материалов документы передаются в госорганы, занимающиеся вопросом закрытия предприятий.

Вернуться к оглавлениюИменно ликвидационный баланс является основанием для удаления компании из ЕГРЮЛ. Кроме того, комиссия публикует в СМИ сообщение о прекращении работы фирмы, а также закрывает все ее счета в банке.

Порядок и особенности оформления

Несмотря на то, что балансы делятся на промежуточные и итоговые, процессы их составления практически аналогичны. Единственным отличием является период их формирования.

| Баланс | Время составления |

| ПЛБ | Промежуточный ликвидационный баланс должен составляться в начале, при необходимости — в середине процесса ликвидации фирмы. |

| ОЛБ | Составляется после урегулирования взаимоотношений со всеми кредиторами предприятия. |

Различия в видах документов обусловлены разными ответами на вопрос того, должен ли баланс сводиться к нулю. Для промежуточного баланса это требование является необязательным, т. к. условия погашения долговых обязательств перед кредиторами определяются только после составления ПЛБ. Составить ликвидационный баланс — значит определить структуру долга и последующее его погашение.

Оформление ПЛБ включает проведение инвентаризации имущества с целью определения его рыночной цены, продажу имущества ликвидируемой компании на торгах и заполнение бухгалтерского документа на дату, следующую за последним числом предъявления кредиторских требований к закрываемому юрлицу. Также составляются приложения с информацией об имуществе предприятия и кредиторских требованиях.

К составлению ОЛБ предъявляются совершенно другие требования. Его заполнение происходит на заключительном этапе закрытия юрлица, поэтому документ должен иметь нулевой баланс. Данный факт доказывает отсутствие претензий к ликвидируемому предприятию со стороны прочих лиц.

Кроме того, оформление ОЛБ предполагает проведение инвентаризации имущества. Это делается с целью определения оставшихся после расчетов с кредиторами активов и внесения сведений в бланк документа. После оформления всех бумаг требуется их утверждение. Для этого заполняется протокол общего собрания (если несколько учредителей) или решение (когда один собственник) об утверждении баланса.

В протокол требуется включать подробную повестку дня и решение по каждому вопросу, список участников процесса, полное наименование учреждения, место и форму проведения общего собрания со временем его начала и окончания.

znayzakon.com