10 шагов, как жить без долгов и кредитов

1. Восстановите свою энергетику, уберите стресс и усталость из жизни. Наполняйте себя энергией.

2. Возьмите управление деньгами в свои руки и разорвите цепочку долговых обязательств.Направьте деньги в вектор роста и развития вашего денежного круговорота. Задайте им другую динамику.

3. Избавьтесь от ментальных долгов, негативных чувств, особенно — чувства вины, обиды, страха.

4. Оповестите банк о трудностях, появившихся с выплатой кредитов. Если вы должны людям – скажите им об этом. Не избегайте, пожалуйста, своих должников!

Самое отвратительное, что портит любые отношения – избегание и молчание. Рано или поздно вам придется встретиться с вашими кредиторами, но мнение о вас и вашей ситуации будет значительно испорчено.

5. Общайтесь с банком в письменной форме, даже после телефонного разговора, рекомендую отправить им письмо с теми уточнениями, что вы получили в результате разговора. Вам не придется потом ссылаться на то, что вы услышали или подумали и то, что они сказали и решили.

6. Вы можете воспользоваться кредитными каникулами. Проблему не решит, но даст вам возможность изменить свою ситуацию. Успеете найти работу, либо накопить запас денег для погашения долгов. Не все банки могут пойти вам навстречу, но… вдруг пойдут. Там тоже люди сидят, кстати, и со своими кредитами.

7. Можно реструктурировать долги. Разбить их на более мелкие части. Но, вновь подчеркну – это все временные меры.

8. Найдите стабильный источник дохода!

9. Никаких легких, быстрых денег и инвестиций. Тем более пирамид.

10. Уберите все кредитные карты.

Банальный совет, но как часто я вижу сопротивление именно ему.

Должники уверены, что им кредитка понадобится. В случае чего, пусть будет под руками. Не удивляйтесь тогда, что эти случаи остаются с вами на годы, а вы никак не можете выйти из кредитного рабства.

finanscompass.ru

Как научиться жить без долгов. Почему не стоит брать кредиты — Колесо Жизни

Бизнес-стратегия

- Деловые связи

- Стратегия

- Переговоры

kolesogizni.com

Как жить без кредитов — советы и рекомендации

Долги становятся причиной тяжелого стресса, сказываются на физическом и психологическом здоровье, ограничивают свободу действий человека. Жизнь без кредитов является залогом благоприятного эмоционального фона в семье, а весь заработок используется на личное благо.

Почему люди влезают в долговые ямы

Существует немало причин, по которым у людей появляются долги.

Наиболее распространенные из них:

- Снижение доходов при прежнем уровне расходов.

Пытаясь жить и потреблять на прежнем уровне даже после снижения поступающих в личный бюджет средств, люди покрывают возникающую разницу за счет заимствования. Они не могут приспособиться к новой ситуации. - Неумение распределять свой бюджет, финансовая безграмотность.

Отсутствие планирования предстоящих расходов приводит к тому, что человек тратит заработанные средства бездумно. Когда наступает потребность в финансах, то на счету не оказывается денег. Иного выхода, чем взять кредит, не остается. - Безработица.

После потери рабочего места человек, считая это временной проблемой, вместо того чтобы урезать расходную часть бюджета, продолжает потреблять на том же уровне, что и раньше. Если вынужденный простой затягивается, то приходится брать в долг. - Увлечение азартными играми.

Есть люди, которые легко становятся зависимыми от таких игр. Не в силах отказаться от развлечения, они используют кредиты, которые достаточно просто получить в таких местах. - Траты на лечение.

Продолжительный курс лечения, требующий покупки дорогих лекарственных препаратов и оплаты услуг медицинских учреждений, может вынудить обратиться в кредитные организации за ссудой. - Отсутствие сбережений.

В случае возникновения непредвиденных ситуаций наличие отложенных средств могло бы избавить от удара по бюджету и необходимости обращаться за займом.

Одной из причин, почему люди влезают в долги, является безработица.

Одной из причин, почему люди влезают в долги, является безработица.Кредит: плюсы и минусы

К самым очевидным преимуществам кредита можно отнести:

- Возможность получить необходимые средства в любое удобное время. Нет необходимости обращаться к друзьям и родственникам, собирать нужную сумму по частям. Это может привести и к осложнению отношений, сторонняя организация является оптимальным вариантом.

- Шанс осуществить задуманное, не откладывая на будущее. Ипотечный кредит является хорошим способом покупки жилплощади. Можно сразу переехать в новый дом, не откладывая средства много лет и проживая в стесненных условиях.

- Чистота совершаемой сделки. Когда кредитование производится банковской организацией, специалисты изучают документацию. Это является гарантией законности покупки.

Основными недостатками кредита являются:

- Возрастание стоимости покупки.

Из-за необходимости выплаты начисляемых процентов приходится переплачивать за приобретаемый предмет. - Всегда существует риск потери постоянного заработка.

При оформлении кредитной сделки в расчет берется ежемесячный доход семьи. В случае потери работы или уменьшения объема поступающих денежных средств должник и его семья окажутся в сложной ситуации. - Скрытые ставки по займу.

Если заемщик не разбирается в юридических деталях или невнимательно читает кредитный договор, то задолженность по ссуде может превысить ожидаемую в несколько раз. - Сложность и продолжительность оформления займа.

Приходится собирать большое количество документов, искать поручителей и имущество для залога.

Из-за начисляемых по кредиту процентов стоимость покупки возрастает.

Из-за начисляемых по кредиту процентов стоимость покупки возрастает.Как жить без кредитов и долгов

Чтобы жить без долгов и избежать финансовых потрясений, стоит придерживаться некоторых правил:

- Следует научиться правильно планировать личный или семейный бюджет. Нужно избегать спонтанных покупок, можно завести для этого дневник или установить специальное приложение. Рекомендуется при получении ежемесячного дохода выделять 10% на непредвиденные расходы. Около 10-20% заработной платы можно откладывать на исполнение мечты – путешествие, покупка техники и т.д. По истечении некоторого времени на счету накопится сумма, которая избавит от необходимости обращаться в банк за кредитом.

- Составлять список покупок. Бесцельное блуждание между прилавками и витринами может стать причиной ненужных покупок. При посещении торгового заведения нужно искать только то, что стало причиной визита.

- Не реагировать на рекламные предложения. Навязчивая реклама предлагает то, что потребителю может быть не нужно. Надо ориентироваться только на свои потребности.

- Правильно проводить свободное время – его можно потратить на то, чтобы заняться саморазвитием, освоить новую профессию, найти источник дополнительного заработка.

- Планировать будущее, продумывать цели, придерживаться распорядка дня, анализировать и контролировать свои желания. Это удержит от необдуманных решений, которые могут привести к большой задолженности.

- Не поддаваться на предложения банков, даже если они кажутся выгодными. Беря кредит, заемщик всегда проигрывает.

- Вести учет мелких расходов. Если спустя 6 месяцев проверить сумму, истраченную на незначительные покупки, то окажется, что немало денег уходит на приобретение ненужных вещей.

- Стараться платить наличными или рассчитываться, используя зарплатную карту, а не кредитную

- Верить, что потребность в финансах всегда можно покрыть своим талантом и трудом. Возникновение кредитной зависимости – явление психологическое.

- Избегать дорогостоящих покупок, превышающих финансовые возможности. Заработок должен превышать расходы.

- Сохранять финансовую независимость. Нужно воздерживаться от того, чтобы брать в долг у близких и друзей – такая привычка способна стать причиной безответственного отношения к семейному бюджету.

- Избегать роли поручителя в банке. Это может привести к денежным потерям и ссорам с близкими людьми.

Что делать, если я уже по уши в долгах

Чтобы добиться материального достатка, нужно изменить свое мышление, пересмотреть отношение к жизни и к себе. Следует постоянно принимать меры к повышению уровня своих доходов, заниматься финансовым самообразованием. При планировании семейного бюджета надо четко придерживаться правил и принимать меры по избавлению от кредитов.

Пошаговый алгоритм избавления от долгов

Для избавления от долгов можно рекомендовать следующие шаги:

- Осознать ситуацию. Нельзя игнорировать сложившиеся обстоятельства и продолжать брать новые кредиты. Следует поставить задачу избавиться от кредитов и разработать для этого план.

- Посчитать общую сумму долгов. Составить список кредиторов и написать сумму по каждому займу, размер ежемесячных выплат и пеню по счетам.

- Расставить приоритеты и выделить задолженности, подлежащие выплате в первую очередь – такими можно считать кредиты, на которые начисляются наибольшие проценты. Можно сначала выплатить мелкие долги – это поможет снизить психологическое давление.

- Определить займы, посильные для бюджета. Следует рассчитать и вычесть из ежемесячного заработка сумму обязательных расходов на содержание семьи. Оставшуюся сумму можно направить на уплату долгов.

- Начать осуществление плана. Соблюдать его ежемесячно, не отклоняясь от задуманного и корректируя по необходимости. При расчете по приоритетным кредитам нужно обязательно осуществлять ежемесячные выплаты по другим ссудам.

Другие способы избавления от кредитов

На выплаты по займам, кроме ежемесячного заработка, можно направить и другие поступающие средства:

- использовать свои деньги, полученные в подарок;

- продать ненужные вещи;

- воспользоваться налоговым вычетом.

Можно объединить все кредиты в один, изучив предложения различных банков и подобрав самое выгодное. Это позволит сэкономить на процентах и обслуживать только один заем.

zacreditovan.ru

5 советов как жить в кредит с огромными долгами

С финансовыми трудностями может столкнуться каждый человек. Современный финансовый рынок предлагает альтернативные пути решения таких задач, и многие граждане прибегают к услугам кредиторов. Однако, кредиты – это не только финансовая нагрузка на собственный бюджет, но и серьезные переживания, стрессы.

Чтобы научится рационально использовать средства, правильно расставлять приоритеты, важно понимать, как правильно и беспроблемно жить в кредит, выгодно ли это. Необходимо учитывать тонкости получения кредитов, уметь правильно экономить во время погашения долга и постараться впредь не брать кредитные продукты.

Выгодно ли жить в кредит: плюсы и минусы

Как правильно выбрать кредит?

Самым важным и значимым фактором является умение выбрать кредит таким образом, чтобы можно было своевременно и без особых усилий погашать его в строго установленные сроки. Получение кредитов имеет две стороны:

- Во-первых, уладить свои финансовые трудности и забыть на время о возникшей проблеме.

- Во-вторых, решение одного вопроса порождает другой. За все нужно платить, а истраченные средства необходимо возвращать в срок, с учетом процентов.

Важно не фокусировать свое внимание на первом факторе, а максимально серьезно подойти к возврату долга, чтобы не столкнуться с проблемой, когда все деньги уходят на кредиты и непонятно, как жить без средств к существованию. Для этого необходимо:

- Провести самостоятельный анализ своего бюджета. Чтобы сиюминутное решение проблемы не легло тяжким бременем на семейный бюджет, специалисты рекомендуют рассчитать свой бюджет таким образом, чтобы на погашение кредитов оставалась четвертая часть общей суммы дохода. При этом необходимо учесть обязательные платежи по коммунальным расходам, обязательным оплатам за детский сад, школу, приобретение продуктов питания, медикаментов. Один долг не должен порождать новый – главное правило финансовой рациональности.

- Стратегическое решение должно исходить из здравого смысла и фактического анализа. Не стоит полагаться на предполагаемые доходы. Лучше учесть всю финансовую нагрузку, с учетом стабильно имеющегося заработка. Если в перспективе ожидается увеличение заработной платы, то стоит дождаться этого момента и только потом принимать решение.

- Принимая решение взять кредит необходимо не просто рассчитать свои финансы, но и иметь запасные варианты на случай непредвиденных ситуаций. Такая стратегия не только минимизирует риски, но и позволяет быть спокойным в перспективе.

- Если решение брать деньги в долг принято, нужно внимательно изучить рынок кредиторов и ознакомится со всеми предложениями. Многие банки разрабатывают специальные кредитные программы, проводят акции. Если такой вариант является приемлемым и банк проводит на самом деле честную акцию, стоит воспользоваться выгодным предложением.

Экономия или временная мера?

Излишняя самоуверенность или игнорирование элементарных правил расчета бюджета может привести к печальной ситуации и заставить задуматься, как жить с долгами по кредитам. В таком случае можно свести негатив погашения задолженностей к минимуму. Для этого необходимо включить режим экономии. Он не обязательно должен быть жёстким. Стоит ограничиться:

- Пересмотром продуктов питания. Отказывать в здоровом питании не стоит, можно просто отдать предпочтение аналогам дорогостоящих продуктов по приемлемой стоимости, пользоваться регулярными сезонными акциями от супермаркетов.

- Исключением импульсивных покупок. Постараться не устраивать походы по магазинам без острой необходимости, а покупать только то, что действительно нужно. В общем, чтобы не становиться заложником огромных долгов и не переживать по поводу как жить и планировать расходы, стоит предупредить ситуацию и ограничить себя в лишних тратах, если много долгов.

- Постараться найти дополнительный источник доходов, возможен поиск дополнительного заработка.

Как больше не жить в долг?

Важно научиться жить по средствам и постараться не брать кредиты в дальнейшем. О том, как жить постоянно в долговой яме, знают многие злостные должники, но в этом ничего хорошего нет. Следует помнить, что:

- Кредит – это только иллюзорное представление свободы. Только здравый смысл позволит оценить правильность поступка и поможет не принимать не обдуманных решений в ущерб собственному благосостоянию.

- Контроль расходов – фундамент стабильности. Многие специалисты настоятельно рекомендуют вести запись своих расходов. Таким образом, можно не просто стабилизировать экономию в семье, но и начать реально откладывать денежные средства, копить их и приумножать. Достаточно завести специальную тетрадь и вносить в неё ежедневные расходы. Проводя анализ, вполне реально оценить ситуацию и в корне её поменять.

- Чтобы забыть о вопросе, можно ли жить в кредит, лучше минимизировать походы в торговые центы. А плохое настроение не должно становиться потребностью в новых вещах. Необходимо научиться компенсировать эмоциональное настроение не за счет финансовых трат. Специалисты рекомендуют сконцентрировать свое внимание. А при неудержимом желании купить дорогую брендовую вещь, стоит «10 раз отмерить» и задать вопрос: «Стоит ли решение временных проблем, чтобы жить за счет кредитов долгие месяцы или годы?»

История из жизни

Здравствуйте. Меня зовут Катя. Мне немного «за». У меня трое детей, еще недавно я была замужем и считала себя счастливым человеком. Потом начались проблемы с деньгами. У мужа работа сезонная, мог по 4 месяца сидеть дома. Таксовать или искать подработки — недостойно и т. д. Откладывать не привыкли.

Жили до определенного момента в малосемейке. Потом предложили купить квартиру в новостройке очень выгодно. Взяли. Набрали в долг у всех родственников, друзей и знакомых. За полгода сделали ремонт. Я решила, что в новую жизнь не возьму ничего из старой.

Пример наших покупок мебели

В новую квартиру купили:

— кухонный гарнитур с плитой из гранита;— спальня из натурального дуба;

— детям младшим в спальню обои по индивидуальному заказу.

Все в долг. По сумме — почти столько же, сколько стоила квартира. Старшая к тому времени заканчивала школу, и жила отдельно.

Через некоторое время муж стал уезжать в Москву на заработки. Но на содержание детей присылал копейки. А мне и кредиты выплачивать, и малых кормить. Стала брать кредиты. Сначала небольшие, часто в МФО обращалась, брала по 3-5 тысяч «на покушать». Итог — проценты по 20-30 тысяч. Чтобы отдать их и расплатиться за мебель стала брать кредиты в банках. Я – предприниматель, есть свой небольшой бизнес. Денег хватает на текущие расходы, но не на оплату кучи кредитов. Справка о доходах минимальная, но деньги почему-то давали везде: и наличкой, и кредитки.

Тут еще старшая поступила в ВУЗ в другом городе. На бюджет баллов не хватило. Отличников и льготников было в три раза больше, чем бюджетных мест. Общежития нет. Нужно снимать квартиру. Это — опять расходы, частично на меня. Муж, к счастью, оплачивает учебу. Плюс ее поить, кормить нужно. Хоть и живет отдельно, с мужем, но не чужой же человек.

В общем, несколько лет работала только на оплату даже не кредитов, а процентов по ним. Так продолжалось, пока не выяснилось, что младшим детям даже на улицу не в чем выйти, износилось все. С мужем развелась. Он сказал, что мои кредиты, мне и платить. А то, что он годами не давал ни копейки в бюджет, он не помнит. Говорит, что всегда работал и всех кормил. Он то работал, но то маме срочно плазму захотелось последней модели, то себе решил AUDI 6 взять. Теперь пытаюсь разделить с ним долги по суду.

Краткое резюме. Если бы я знала, чем обернется мне эта покупка кухни, спальни, кучи безделушек в новую квартиру, я бы на них и не смотрела. Спала бы на старом диване. А так захотелось жить «как все». Теперь расплачиваюсь. Кредит на кредит, кучу денег брала, чтобы старые долги погасить. В итоге и они висят, и новые появились. А бывший муж хорошо себя чувствует. Прожил почти 10 лет за мой счет, теперь машины меняет да в Таиланд каждый год летает отдыхать.В итоге, как перестать жить в кредит?

Учитывая все рекомендации, каждый человек может научиться жить без долгов, вместо чтого, чтобы жить постоянно взаймы. Приняв все меры к погашению задолженности важно учесть несколько несложных, но практичных правил:

- Изменить отношение к ситуации, избавиться от стресса и начать планировать.

- Взять управление деньгами под строгий контроль.

- Не допускать моментальных долгов.

- Если возникают сложности с выплатами не нужно избегать кредиторов, необходимо оповестить банк и постараться найти понимание и прийти к единому консенсусу. Лучше фиксировать обращение в письменной форме. Банк может предоставить кредитные каникулы. Это не решает проблему, но предоставит время для поиска новых источников. Кредитор может реструктурировать долг.

- Убрать кредитные карты и не участвовать в финансовых пирамидах.

Полагаясь на советы и пересмотр своих приоритетов вы не только измените финансовое положение, но и значительно его улучшите.

Если вы должны банкам, воспользуйтесь одним из способов снизить кредитную нагрузку, пройдя небольшой опрос. После опроса вы получите бланки, которые нужно будет заполнить и отправить в банк, чтобы уменьшить платеж или получить отсрочку.

www.vsemvzaimy.ru

Как перестать жить в долг?

Сначала взаймы у знакомого, затем автокредит, потом потребительский кредит на поездку на море… Вы и сами не замечаете, как жизнь в долг входит в привычку. А между тем долги отнимают у нас самое дорогое — нашу свободу.

Откуда они берутся?

Основная причина появления долгов — это неумение распоряжаться своими финансами. Если человек тратит больше, чем зарабатывает, не имеет накоплений и не умеет жить по средствам — то и дело будет появляться необходимость в дополнительных вливаниях в бюджет. К тому же многие начинают впадать в панику, когда у них пустые карманы. Даже если до зарплаты ждать всего неделю, холодильник полон еды, а серьезных трат не планируется.

«А вдруг кто-нибудь из близких заболеет, а нужных лекарств дома нет? А вдруг меня остановит инспектор ГИБДД? Да мало ли что может случиться! Нет, надо срочно что-то решать с деньгами!» — именно такие мысли крутятся в голове у человека, решившего «перехватить деньжат до получки».

Но один долг тянет за собой следующий, и кредиты превращаются в тяжкое бремя…

Чтобы перестать влезать в долги, возьми свои финансы под жесткий контроль.

1. Активно гаси свои долги

Старайся каждый месяц максимально уменьшать свою задолженность. Это должно стать твоей целью №1. Есть две возможности изыскать дополнительные средства, чтобы сократить или полностью погасить долги:

- значительно сократить расходы, чтобы создать излишек денег;

- найти дополнительные источники дохода.

Подумай, что из этого тебе дастся легче. А лучше делать и то, и другое.

2. Планируй свой бюджет

Проанализируй свою финансовую ситуацию, распланируй бюджет и старайся четко вписываться в его рамки.

3. Подключись к автоматическому погашению платежей

Оформи в банке услугу, которая позволит деньгам автоматически списываться с твоего текущего счета на погашение всех долгов. Это позволит тебе не пропускать платежи, а значит, избавит от риска нарваться на пени и штрафы.

4. Не бери на себя долги других

Ни в коем случае не выступай поручителем по долгам других людей (особенно если сама только учишься распоряжаться своими финансами). Ты рискуешь потерять не только деньги, но и дружбу.

5. Смени старые убеждения на новые

Законы Вселенной работают необъяснимым образом: мы получаем не только то, чего сильно хотим, но и то, чего боимся. Ведь страхи — это, по сути, те же желания, но со знаком «минус». Наверняка ты замечала, что самые большие счета приходят в период безденежья? Чтобы долги не порождали новые долги, измени свое отношение к финансам. Думай позитивно, говори себе: «Я умею обращаться с деньгами», «Я могу зарабатывать столько, сколько хочу», «Я живу в достатке».

Подписывайтесь на наш канал в Telegram Please enable JavaScript to view the comments powered by Disqus.prodengi.kz

как начать жить без долгов

Когда-то в Советском Союзе, а затем и в России 10, 15, 20, 30 лет назад такое понятие как «жизнь в кредит» было неизвестным и чуждым. Однако прогресс не стоит на месте, и сегодня наши граждане уже очень хорошо успели познакомиться с таким образом жизни. В настоящее время в России много людей, имеющих кредит (и не один), кредитную карту, ипотеку. В связи с кризисными явлениями в российской экономике постепенно увеличивается количество заемщиков, которым сложно выплачивать взятые кредиты. В сфере нашего внимания появилось даже такое понятие как кредитомания, которое обозначает психологическую зависимость от кредитов, и схоже с понятиями игромания и подобными. Сегодня одной из частых причин возникновения депрессивных состояний является непогашенный кредит. Что делать людям, оказавшимся в кредитной ловушке, как возможно расплатиться с кредитами и начать жить без долгов?

Сразу можно сказать, что каждую конкретную личную ситуацию необходимо рассматривать отдельно, и тем не менее, конечно, есть и общие рекомендации. Прежде всего, надо понять, почему и для чего были взяты кредиты.

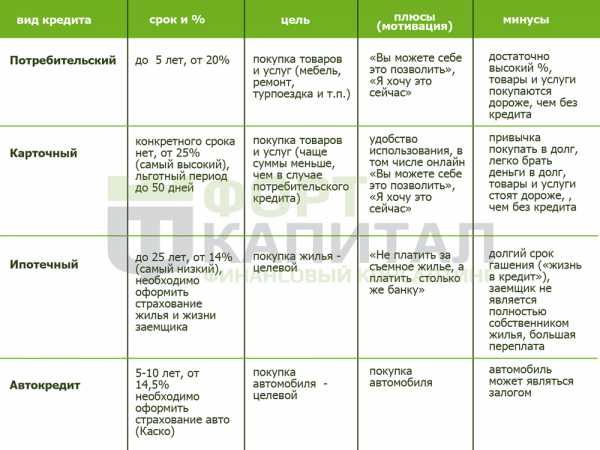

Кредит – едва ли не самый популярный банковский продукт. Наиболее востребованными и распространёнными являются следующие займы (таблица 1). Каждый из них имеет плюсы и минусы. Не стоит забывать, что кредит – это деньги, которые даются банком временно, их придется полностью вернуть и заплатить за их использование процент от суммы кредита.

Психологи говорят, что отношение людей к деньгам можно условно разделить всего на два направления, причем простых и давно известных. Одни предпочитают копить, другие – тратить. «Кредитомании» оказались подвержены в первую очередь люди из второй группы. Очень многие из них утверждают, что обязательства по кредиту… дисциплинируют! От платежей в банк никуда не денешься, и для должников они служат своеобразным стимулом. А вот при попытке скопить какую-нибудь сумму такие люди рано или поздно срываются и покупают совсем не то, на что откладывали. То есть кредитозависимыми становятся люди с определенным складом характера. После того, как такие люди смогут расплатиться по кредитам, им можно порекомендовать рассматривать варианты накопления с регулярными платежами, которые нельзя будет пропустить. Это поможет им перестроиться с расходования денег на накопление.

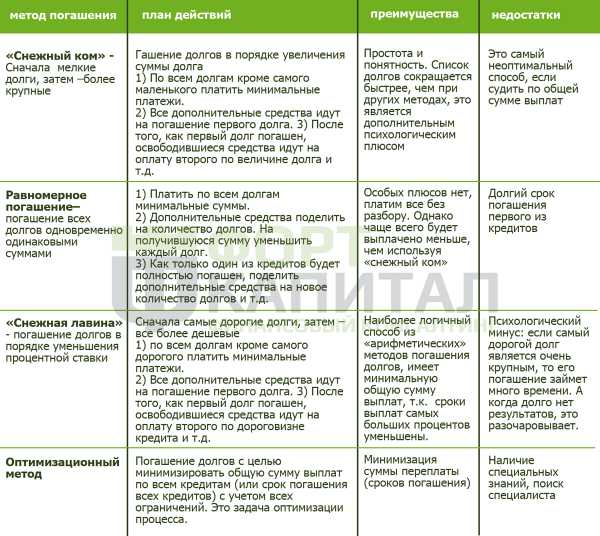

Избавление от долговой нагрузки обычно является одной из первейших финансовых целей. Если кредиты уже есть, то все сразу их погасить невозможно. Поэтому необходимо разработать план по их погашению, при этом можно выбрать один из методов, существующих на настоящий день, сравнив плюсы и минусы каждого в данной конкретной ситуации. Таких методов существует несколько (Таблица 2).

Как видно из таблицы, поиск путей выхода из кредитной зависимости не так прост, как можно предположить. Одним из самых сложных видов кредитов для погашения является кредитная карта, которая не имеет обозначенных сроков окончания погашения. Самостоятельный выход из кредитов – это достаточно долгий и мучительный процесс. И очень часто можно наблюдать ситуацию, когда, только что заплатив один кредит, человек берет новый. Поэтому, кроме организации процесса погашения кредитов, необходимо уделить внимание профилактике повтора данной ситуации. Что для этого можно сделать?

Во-первых, определиться со своими жизненными ценностями. Причем, именно своими, а не теми, которые навязываются обществом потребления и провозглашаются с экранов телевизоров и продающих страниц сайтов.

Во-вторых, попробовать отделить свои истинные потребности, от потребностей, внушенных все той же рекламой. Подумать о том, чего можно добиться, приобретая все больше и больше вещей. Возможно, такое приобретательство является компенсацией отсутствия творческой самореализации, близких отношений с людьми, интересной, наполненной событиями жизни.

В-третьих, научиться планировать свои доходы и расходы, задавать себе вопрос, как и когда можно получить нужный мне товар или услугу без кредита.

Очень часто люди не могут выйти из кредитов самостоятельно, им требуется помощь. Кто же может помочь в такой ситуации, куда можно обратиться? Ответ на этот вопрос зависит от того, какая проблема является главной в конкретной ситуации, связанной с кредитами.

1) Если ситуация вышла из под контроля в части возникновения просроченной задолженности, то здесь совершенно необходимо взаимодействие с соответствующей службой банка, выдавшего кредит. Банк всегда заинтересован в возврате выданных средств и пойдет навстречу по пути реструктуризации задолженности для того, чтобы деньги были возвращены.

2) Если ситуация с кредитами такова, что возникла зависимость от заемных средств, привычка «жить в долг», Кредитомания, то стоит поискать психолога или психотерапевта, который может помочь изменить и осознать свое поведение. В настоящее время психология «человека потребляющего» изучается все более тщательно. Специалист-психолог поможет сделать так, чтобы «кредитная гонка с препятствиями» стала неинтересна, разработать программу преодоления зависимости, состоящую из нескольких этапов.

3) Если же задача состоит в поиске оптимального способа выхода из кредитов, то помочь составить пошаговый путь к этой цели может финансовый консультант, который сможет рассчитать «стоимость» по времени и деньгам разных вариантов решения данной проблемы. Процесс выхода из кредитов потребует также анализа структуры семейных доходов и расходов с целью поиска денежных резервов для досрочного погашения долгов банку. На этом пути придется приобрести привычку вести бюджет, контролировать поток денежных средств семьи. После выхода из кредитов такая привычка поможет перейти к накоплению денежных средств и формированию капитала для долгосрочных финансовых задач.

Подводя итоги данной статьи, хотелось бы сказать, что любой кредит – это финансовый инструмент для решения задач, стоящих перед вами. Как инструмент, он не плох и не хорош, но как с любым инструментом, с ним необходимо правильно обращаться, чтобы кредит не превратился в полного хозяина вашей жизни и доходов. Главное – не слишком увлекаться кредитами, стараясь без острой необходимости обходиться без них.

Елена Драгунова, финансовый советник «Форт Капитал»

fortkapital.ru

Научись жить без долгов

До зарплаты еще неделя, а в твоем кошельке уже пусто. Придется опять идти к соседке и просить взаймы. Не надоело? А ведь жить без долгов реально, надо лишь научиться правильно распоряжаться своими финансами.

1 Думай о будущем

Начни откладывать деньги уже сегодня. Выделяй с каждой зарплаты некоторую сумму (желательно не менее 10%), делай это регулярно, не давая себе послаблений. Сбережения можно хранить на депозитном счете в банке. При этом постарайся сделать этот счет максимально недоступным. Во-первых, не будет соблазна лишний раз использовать эти деньги, во-вторых, как правило, проценты по таким депозитам выше.

Но прежде чем начать откладывать деньги – определись со своей целью. Для чего ты это делаешь? Чтобы купить квартиру, не ввязываясь в ипотеку? Чтобы ни в чем не нуждаться на пенсии? Цель должна быть четко сформулирована и озвучена. Тебе нужна сильная мотивация.

2 Избегай кредитов

Сейчас любую вещь можно купить в кредит: дом, машину, телевизор, холодильник, телефон, поездку на море… Реклама пестрит «супервыгодными» предложениями. Как устоять перед таким соблазном? Но на деле, конечно, выгоднее накопить необходимую сумму и сделать покупку сразу, чем ежемесячно выплачивать огромные проценты.

3 Не останавливайся на достигнутом

Если ты уже выплачивала долг по кредиту, то, погасив его, просто открой счет в банке и продолжай перечислять ту же сумму. Ты привыкла обходиться без этих денег, так пусть лучше они пойдут на сбережения, чем будут потрачены на различные мелочи, на которые ты соблазнишься, едва расслабившись.

4 Не иди на поводу сиюминутных порывов

Ты увидела потрясающие туфли на витрине. Да, они стоят кучу денег, но ты ничего не можешь поделать со жгучим желанием обладать этой новинкой. И вот уже подруга поддерживает тебя и прямо сейчас готова дать деньги в долг… Стоп! Возьми паузу. Откажись от покупки хотя бы на сутки. А еще лучше возьми на размышление 3–4 дня. Когда пройдет эйфория, ты сможешь трезво рассуждать. А так ли нужна тебе эта покупка? Возможно, ты не носишь такие высокие каблуки. Да и платья у тебя подходящего нет. Стоят ли они того, чтобы в очередной раз влезать в долги? Как минимум можно подождать распродажи.

5 Веди учет мелочей

Записывай все свои расходы, а затем анализируй их. Ты увидишь, сколько денег уходит на такие «пустяки», как шоколадный батончик на обед, журнал в дорогу и т.д. Возможно, стоит самой печь шоколадное печенье и брать его с собой на случай, когда тебе захочется перекусить, а на журнал выгоднее оформить подписку. Сэкономленные деньги опять же можно добавить к депозиту.

6 Плати наличными

Откажись от привычки пользоваться кредитной карточкой. Ты сама не замечаешь, как из-за каждой мелочи залезаешь в долги. Когда ты держишь в руках «живые» деньги, тебе сложнее с ними расстаться, а решение о покупке принимается более взвешенное.

7 Контролируй свои мысли

По мнению психологов, человек часто берет в долг… из-за неуверенности в себе. Что ты чувствуешь, когда у тебя пусты карманы? Полную беспомощность? А вдруг что-то случится, а у тебя даже нет денег… Начни мыслить по-новому! Думай позитивно. Убеждай себя: « Я могу зарабатывать. Я знаю, что денег хватит на все». Повышай свою самооценку, хвали себя за любое достижение.

8 Оцени свою работу

Чтобы обходиться без долгов, нужно тратить меньше, чем зарабатываешь. Так что можно либо сократить расходы, либо увеличить доходы. Ответь себе честно: не слишком ли часто ты берешь в долг? Что ты делаешь, чтобы заработать больше? Подумай, насколько данная работа соответствует твоим запросам. Не пора ли ее сменить?

9 Сохраняй финансовую независимость от родных

Порой от предложений взять деньги лучше отказаться. Но делай это тактично, чтобы не обидеть своих близких.

10 Не бери на себя долги других

Сто раз подумай, прежде чем выступить поручителем по долгам других людей. Ты можешь потерять не только деньги, но и испортить отношения с близкими людьми.

11 Не старайся выглядеть богаче, чем ты есть

Интересно, что по статистике миллионеры не ездят на очень дорогих машинах, не пользуются супернавороченными мобильными телефонами… Богатые люди умеют правильно распоряжаться своими средствами и не тратят деньги на то, чтобы пустить пыль в глаза окружающим. Подумай об этом!

12 Будь щедрой

В контексте этой темы такой совет звучит парадоксально, однако щедрость – именно та черта, которая поможет тебе не чувствовать себя слишком уж зависимой от денег и при этом оставаться счастливой. Ученые из Университета Британской Колумбии провели забавный эксперимент: они раздали 46 студентам колледжа конверты с пяти- и двадцатидолларовыми банкнотами и предложили потратить деньги либо на себя, либо на своих друзей. А затем расспросили участников об их ощущениях. Например, насколько счастливыми они чувствуют себя в данный момент. Догадайся, кто чувствовал себя более счастливым? Оказалось, те, кто потратил деньги на подарки другим или на благотворительность. Причем уровень удовлетворенности никак не зависел от количества выданных и потраченных денег.

sobesednik.ru