Объект налогообложения по налогу на имущество организаций

По общему правилу объектом налогообложения по налогу на имущество организаций признается движимое и недвижимое имущество российской организации, учитываемое на балансе в качестве основных средств (п. 1 ст. 374 НК РФ). То есть на счете 01 «Основные средства» или на счете 03 «Доходные вложения в материальные ценности» (Письмо Минфина от 26.10.2009 N 03-05-06-01/68).

И в части недвижимого, и в части движимого имущества есть свои нюансы. Но прежде чем переходить к их рассмотрению, разберемся, какое имущество в принципе не является объектом налогообложения.

Что не относится к объекту налогообложения

Объектом налогообложения по налогу на имущество не являются в частности (пп. 1,8 п. 4 ст. 374 НК РФ):

Это два основных пункта из всего списка имущества, не образующего объекта налогообложения, которые могут быть актуальны для обычной коммерческой организации. Иное имущество, поименованное в перечне, – скорее экзотика для бизнеса. Например, объекты культурного наследия народов РФ федерального значения, ядерные установки, используемые для научных целей, космические объекты и др. (пп. 3,4,6 п. 4 ст. 374 НК РФ).

Движимое имущество, как объект налогообложения

С учетом сказанного выше движимое имущество не является объектом налогообложения по налогу на имущество, если относится к 1 или 2 амортизационной группе (пп. 8 п. 4 ст. 374 НК РФ). Что касается движимого имущества из 3-10 амортизационных групп, то оно не подлежит налогообложению, если было принято на учет в качестве ОС после 1 января 2013 года. В отношении него применяется льгота. Однако она не применяется, если имущество было принято на учет в результате реорганизации или ликвидации организации, либо было получено от взаимозависимого лица (п. 25 ст. 381 НК РФ, Письмо Минфина от 23.12.2016 N 03-05-05-01/77572).

Таким образом, движимое имущество подлежит налогообложению в том случае, если оно было принято на учет как ОС до 1 января 2013 года, либо принято после этой даты, но попало в число тех исключений по льготе, которые описаны выше.

Недвижимое имущество, как объект налогообложения

Недвижимость на балансе организации, учтенная в качестве ОС, является объектом налогообложения по налогу на имущество (п. 1 ст. 374 НК РФ). Если же у организации есть жилая недвижимость, которая не учтена на балансе, то с нее платить налог на имущество нужно исходя из кадастровой стоимости, если это установлено законом субъекта РФ (пп. 4 п. 1 ст. 378.2 НК РФ). Как вы помните, есть и другие объекты недвижимости, которые облагаются налогом на имущество исходя из кадастровой стоимости. И платить налог по ним должны не только организации на ОСН, но и компании на спецрежимах.

glavkniga.ru

Налог на Имущество 2019

Налог на Имущество Налог на Прибыль

Справочная Информация

Объекты налогообложения по налогу на имущество

Основные Средства Понятие Оценка Документы

Выбытие Основных Средств Проводки и Примеры

Налог на имущество

С 01.01.2019 движимые ОС больше считатаются объектом налогообложения и платить налог на имущество организации будут только с принадлежащей им недвижимости.

В связи с этим декларация по налогу на имущество организаций обновлена с 1 квартала 2019 года.

Приказ ФНС от 04.10.2018 № ММВ-7-21/575@

Как было в 2018 году

В Налоговом кодексе нет льготы по движимому имуществу. Освобождают организацию от налога на имущество или нет, власти регионов теперь решают теперь сами.

Ставку налога тоже устанавливают региональные власти.

Некоторые регионы уже приняли такие законы.

Таблица льгот по регионам Скачать.docx

Льгота по движимому имуществу отменена

Однако региональные власти могут ее ввести сами. Регионы вправе полностью освободить организацию от налога по движимому имуществу или предусмотреть пониженные ставки.

Исчисление налога

Правила исчисления налога по движущемуся имуществу тоже устанавливают регионы.

Если власть региона не предусмотрела ставку по налогу на имущество, то начисляйте налог из максимума — 1,1 процента.

Такую максимальную ставку для 2018 года чиновники прописали в НК РФ для движимого имущества, которое принято на учет в 2013 году и позже.

Регионы могут утвердить пониженную ставку или льготу после 1 января. Послабления в пользу компаний могут иметь обратную силу (ст. 5 НК). Поэтому даже если на начало года в регионе не было закона о льготе, нужно перепроверить норму на отчетную дату.

.

.

.

Объекты обложения

Объектами налогообложения признается движимое и недвижимое имущество, в том числе имущество:

- переданное во временное владение,

- в пользование и распоряжение,

- в доверительное управление,

- внесенное в совместную деятельность.

Налоговая база по налогу на имущество организаций определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения, а в отношении отдельных объектов недвижимого имущества — как их кадастровая стоимость по состоянию на 1 января.

Налог считается установленным в том случае, когда определены налогоплательщики и элементы налогообложения, а именно: объект налогообложения; налоговая база; налоговый период; налоговая ставка; порядок исчисления налога; порядок и сроки уплаты налога.

Письмо Минфина N 03-05-05-01/1019

Правила формирования в бухгалтерском учете информации об основных средствах организации определены Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01).

Актив принимается к бухгалтерскому учету в качестве основных средств, когда одновременно выполняются условия, установленные п. 4ПБУ 6/01 — когда объект доведен до состояния, пригодного для использования в деятельности организации.

Объекты незавершенного строительства не отвечают требованиям п. 4 ПБУ 6/01, в связи с чем не признаются основными средствами и, следовательно, не являются объектом налогообложения по налогу на имущество организаций.

Единицей бухгалтерского учета основных средств является инвентарный объект.

Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы.

Комплекс конструктивно сочлененных предметов — это один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

В случае наличия у одного объекта нескольких частей, сроки полезного использования которых существенно отличаются, каждая такая часть учитывается как самостоятельный инвентарный объект.

Понятия движимого и недвижимого имущества определены ст. 130 ГК РФ.

К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства (п. 1 ст. 130 ГК РФ).

Что касается движимого имущества, то вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом. Регистрация прав на движимые вещи не требуется, кроме случаев, указанных в законе (п. 2 ст. 130 ГК РФ).

В силу законодательства РФ здания, сооружения, объекты незавершенного строительства относятся к недвижимому имуществу.

Объект недвижимого имущества принимается в состав основных средств при его передаче.

. . .

Транспортный Налог Основные Средства при УСН

Налог на Имущество Налог на Прибыль Справочная Информация

ibport.ru

Объект налогообложения по налогу на имущество организаций

Все официально действующие организации должны уплачивать налог на свое имущество, за исключением льготных категорий. Но в данной ситуации возникает закономерный вопрос, а что же выступает объектом налогообложения по налогу на имущество организаций? То есть за что именно предприятия должны платить в казну государства взносы?

Что нужно знать

Имущественный налог является региональным, и особенности его уплаты будут определяться на уровне каждого отдельного субъекта страны. Но, помимо местных нормативных документов, он регламентирован 30-й статьей Налогового кодекса.

Имущественный налог является региональным, и особенности его уплаты будут определяться на уровне каждого отдельного субъекта страны. Но, помимо местных нормативных документов, он регламентирован 30-й статьей Налогового кодекса.

Некоторые компании могут быть освобождены от необходимости уплаты налогов. Решаются такие вопросы на государственном уровне, в отдельных случаях — органами местного самоуправления.

Определение суммы налога, требуемого к уплате, происходит из расчета налоговой базы. Она же в свою очередь будет рассчитываться, исходя из среднегодовой стоимости имущества фирмы. К некоторым предметам налогообложения может быть применена и кадастровая стоимость для расчета налоговой базы.

Размер налоговой ставки имеет максимальное значение, которое обозначено в Налоговом кодексе, и составляет оно 2.2 %. Это в том случае, когда оценка имущества производится по среднегодовой стоимости. По кадастровой же стоимости максимальное значение будет составлять 2 %. Но власти на уровне местного самоуправления вправе сами определять данную налоговую ставку, но ее размер не может превышать максимально допустимый. То есть изменяться он может только в сторону уменьшения.

Когда же речь идет об энергообъектах либо других, имеющих стратегическое значение, для них налоговая ставка будет равна нулю. Это значит, что такая собственность освобождается от обязательного обложения налогом.

Что выступает объектом налогообложения

Что же будет выступать в качестве объекта налогообложения налога на имущество организации? Данный момент определен 374-й статьей Налогового кодекса. И законодателем было установлено, что налогообложению будет подлежать движимое и недвижимое имущество организаций. Оно должно быть учтено на балансе плательщика налогов в разделе «Основные средства».

Что же будет выступать в качестве объекта налогообложения налога на имущество организации? Данный момент определен 374-й статьей Налогового кодекса. И законодателем было установлено, что налогообложению будет подлежать движимое и недвижимое имущество организаций. Оно должно быть учтено на балансе плательщика налогов в разделе «Основные средства».

Если предприятие является собственником имущества, которое передано во временное пользование третьим лицам, от уплаты налогов данная собственность освобождаться не будет. Открытым остается лишь вопрос, кто будет признан налогоплательщиком в данном случае.

Когда речь идет о деятельности иностранных организаций, которые имеют постоянные представительства на территории нашей страны, то для них уплачивать налоги необходимо будет на ту собственность, которая пришла к ним по консенсуальному соглашению. Если же постоянных представительств в России нет, тогда необходимо будет платить налоговые взносы на то имущество, которое находится на территории страны, но при этом оно является собственностью иностранной компании.

Что же облагаться не будет?

Не признаются объектами налогообложения:

- участки земли и природопользовательские объекты;

- основные средства, которые значатся на балансе предприятия в первой и второй группах амортизации. Примером такого имущества может служить дорогой факс, который используется для непосредственных нужд одного из отделов предприятия.

Перечисленные пункты являются основными из общего перечня, которые освобождаются от действия системы налогообложения. В большей степени они являются актуальными для коммерческих компаний.

Движимое имущество: особенности налогообложения

К движимому имуществу компании можно отнести те объекты, которым свойственна мобильность. Это означает, что без особых усилий их можно переместить на новое место. И такое имущество, которым пользуется компания, подлежит налогообложению. Но в этом случае, конечно, существуют исключения.

Те движимые объекты, которые будут относиться к первой и второй амортизационным группам, подлежать налогообложению не будут. А также те, которые приняты на учет основных средств после января 2013 года, будут иметь льготу при исчислении суммы налогового взноса. Но относиться это не будет к тому имуществу, которое поступило на учет предприятия вследствие ликвидации учреждения.

Вся же остальная собственность будет подлежать обязательной уплате налоговых взносов.

Недвижимость и ее налогообложение

Имеющиеся объекты недвижимости у компании, которые значатся на ее балансе, будут подпадать под уплату налоговых сборов. Изменения, которые имели место быть в законодательстве в последние годы, в основном связаны с тем, что расчет налоговой ставки должен производиться не по среднегодовой стоимости, а по кадастровой. Такое нововведение было связано с тем, чтобы увеличить поступления в бюджет. Поскольку инвентаризационная стоимость объекта значительно ниже кадастровой оценки.

Имеющиеся объекты недвижимости у компании, которые значатся на ее балансе, будут подпадать под уплату налоговых сборов. Изменения, которые имели место быть в законодательстве в последние годы, в основном связаны с тем, что расчет налоговой ставки должен производиться не по среднегодовой стоимости, а по кадастровой. Такое нововведение было связано с тем, чтобы увеличить поступления в бюджет. Поскольку инвентаризационная стоимость объекта значительно ниже кадастровой оценки.

Но такое исчисление должно применяться не ко всем недвижимым объектам. Согласно законодательству, а именно 378-й статье пункту 2, к собственности, которая должна оцениваться по кадастровой стоимости, относятся отдельные виды недвижимости:

- здания административного назначения;

- торговые центры;

- точки общественного питания;

- объекты бытового обслуживания и подобное.

Все налогооблагаемые объекты предприятий регламентируются как нормативными актами, принятыми в регионах, так и теми, которые являются общими для всей страны. Всегда следует отслеживать любые изменения, которые вносятся в нормативную базу, а при возникновении вопросов можно обращаться в налоговую службу для получения разъяснений. Поскольку несвоевременная уплата налоговых сборов грозит для предприятий наложением штрафных санкций на их деятельность.

consultantor.ru

Объект налогообложения по налогу на имущество организаций

Общие сведения о налоге на имущество организаций

Объект налогообложения по налогу на имущество организаций

Особенности уплаты налога с движимого имущества

Нюансы налогообложения недвижимости

Общие сведения о налоге на имущество организаций

Правовую основу взимания налога на имущество организаций составляет гл. 30 НК РФ и местные законодательные акты, поскольку данный налог является региональным. Налог на имущество организаций должны платить фирмы на ОСН, а с некоторого имущества — спецрежимники и ИП. Чиновники на федеральном и региональном уровнях могут предоставить некоторым организациям полное или частичное освобождение от уплаты налога на имущество организаций. Например, компании, участвующие в подготовке к проведению чемпионата мира по футболу в 2018 году (который пройдет в России), не платят налог на имущество.

Кто не платит налог на имущество, узнайте из публикации.

Налоговая база по налогу на имущество организаций рассчитывается по данным о среднегодовой стоимости движимого и недвижимого имущества компании. При этом средняя стоимость имущества считается исходя из остаточной стоимости объектов учета, то есть от первоначальной стоимости имущества отнимается стоимостная оценка износа.

Пример расчета налога на имущество исходя из его среднегодовой стоимости, смотрите здесь.

По ряду объектов налоговая база может рассчитываться на основании данных кадастровой оценки.

Пошаговая инструкция по расчету «кадастрового» налога на имущество размещена по ссылке.

ВАЖНО! Если имущество оценивается по среднегодовой стоимости, то налоговая ставка по нему не может быть выше 2,2%. А вот региональные власти вправе устанавливать собственную налоговую ставку ниже этой цифры, причем она может отличаться для разных категорий имущества. У объектов, облагаемых по кадастровой стоимости, максимальная налоговая ставка составляет 2%. А для стратегических объектов, к примеру газопроводов и объектов добычи газа, налоговая ставка и вовсе равна нулю.

Как изменялась ставка налога на имущество за последние годы, узнайте из материала.

Отчитываться по налогу на имущество организаций плательщики должны ежеквартально — рассчитывая и перечисляя авансовые платежи (если они предусмотрены региональными актами). Раз в год фирмы сдают декларацию по налогу на имущество. Региональные власти вправе изменять сроки уплаты авансовых платежей и сдачи отчетности. К примеру, в субъекте РФ может быть разрешено не платить авансы по налогу, а рассчитываться с бюджетом один раз в год — по итогам налогового периода.

Кому, когда и как уплачивать авансы по налогу на имущество, расскажем в статье.

Помимо иных послаблений налогового бремени по налогу на имущество организаций региональные чиновники могут формировать список льготников-организаций или льготного имущества.

О льготах по налогу на имущество узнайте здесь.

А также из публикаций:

Налог на имущество организаций за последние 3 года стал едва ли не самым обсуждаемым налогом. В 2014 году законодатели приняли решение взимать налог с ряда объектов по кадастровой стоимости. Причем его обязали платить и те компании, которые ранее были освобождены от уплаты имущественного налога: в 2014 году это право отняли у плательщиков ЕНВД, а с 2015 года налог на имущество платят и упрощенцы. Конечно, это возможно при условии, что региональные власти сформировали список кадастровой недвижимости и издали приказ о взимании налога с такого имущества с указанием размера ставок.

О том, какие изменения в расчете налога на имущество принес нам 2016 год, расскажет статья «Налог на имущество: изменения 2016».

Нововведения 2017 года в налоге на имущество представлены в материале.

Объект налогообложения по налогу на имущество организаций

Объект налогообложения по налогу на имущество организаций определяет ст. 374 НК РФ. Согласно законодательству, им считается движимое и недвижимое имущество, которое учитывается на балансе у плательщика налога как основное средство.

ВАЖНО! По имуществу, которое компания передала во временное пользование, доверительное управление или внесла в совместную деятельность, налог на имущество тоже нужно платить. Нюанс только в том, кто является плательщиком такого налога.

Для иностранных организаций, которые работают через постоянные представительства, объект налогообложения — то имущество, которое они получили по договору концессии. Если у фирмы-иностранца нет постоянного представительства, то налогом облагается имущество, находящееся на территории РФ и принадлежащее иностранной компании на праве собственности, а также имущество, полученное по договору концессии.

Что не может облагаться налогом на имущество? Земельные участки и другие природные объекты (озера, леса), объекты культурного наследия, ядерные установки, ледоколы, космические объекты, имущество некоторых федеральных органов. Также не облагаются налогом основные средства, относящиеся к 1 и 2 амортизационным группам. Пример — дорогостоящий принтер для нужд бухгалтерии.

Недвижимое имущество в данном случае — то, что нельзя передвинуть: здания, сооружения, объекты незавершенного строительства. Операции с недвижимостью подлежат обязательному учету в Едином государственном реестре прав на недвижимое имущество и сделок с ним. Движимое имущество для целей обложения налогом на имущество — оборудование, станки, автомобильный и грузовой транспорт.

ВАЖНО! Законодательство разных стран может один и тот же объект относить в одном государстве к недвижимости, а в другом — к движимому имуществу. В таких случаях действует норма Гражданского кодекса (ст. 1205), по которой принадлежность объекта к определенному типу имущества определяется по законам той страны, где объект фактически находится.

В материале «Ст. 374 НК РФ (2017): вопросы и ответы» наши специалисты собрали наиболее часто возникающие вопросы по определению объекта обложения налогом на имущество и подготовили на них подробные ответы с учетом последних изменений в законодательстве, писем Минфина, ФНС и арбитражной практики.

Особенности уплаты налога с движимого имущества

Движимым имуществом организация может признать те объекты основных средств, которые обладают мобильностью, то есть их можно переместить, например: тестораскаточная машина, полиграфическое оборудование, упаковочный станок, автомобиль предприятия. Деньги и ценные бумаги тоже являются движимым имуществом предприятия, но они не удовлетворяют другому признаку отнесения имущества к объекту налогообложения — имущество должно учитываться как основное средство согласно ПБУ 6/01. Налогообложение «движимости» за последние годы претерпело ряд изменений. В 2013–2014 годах действовала норма, по которой объекты движимого имущества, принятые к учету на 01 счет, не являлись объектом налогообложения. Однако с 2015 года чиновники пересмотрели порядок взимания налога.

Как теперь нужно платить налог с движимого имущества и какие предусмотрены послабления налогового бремени для компаний, читайте в этой публикации.

Последние новости о льготах по движимому имуществу смотрите здесь.

В 2014-2015 годах многие компании провели процедуру реорганизации: внесение поправок в ГК РФ привело к тому, что из законодательства убрали понятия «закрытое акционерное общество» и «открытое акционерное общество». ОАО и ЗАО перерегистрировались в ООО, АО или ПАО. Влияет ли смена наименования на обязанность уплачивать налог на движимое имущество?

Ответ вы найдете в этой статье.

Много вопросов у бухгалтеров и юристов возникает с движимым имуществом, которое было собрано из материалов, приобретенных у зависимого лица (например, у фирмы, уставный капитал которой более чем на 25% состоит из доли вашей компании).

В каких случаях взаимозависимость влияет на расчет налога на имущество, а когда нет — читайте в материалах:

Специалисты нашего сайта подготовили для вас ряд публикаций, которые помогут прояснить учет взаимозависимой «движимости». Например, движимое имущество построено из материалов, которые вы купили у зависимого лица. Платить ли налог на имущество?

Ответ находится здесь.

О том, может ли предприятие рассчитывать на льготу по имуществу из 1 и 2 амортизационных групп, но собранному из материалов взаимозависимого лица, расскажут вам эксперты сайта в этой публикации.

Порядок обложения движимых объектов налогом на имущество законодатели не устают менять, поэтому мы вам советуем регулярно сверяться с действующими нормами. И в этом наш сайт готов вам всегда помочь.

Нюансы налогообложения недвижимости

По объектам недвижимости в части уплаты налога на имущество законодательство также заметно изменилось за последние 3 года. Главное нововведение — расчет налога с кадастровой стоимости. Чем кадастровая оценка отличается от оценки имущества по остаточной стоимости?

Для оценки недвижимости по остаточной стоимости бухгалтер берет первоначальную стоимость сооружения и отнимает сумму износа. Износ определяется в соответствии с амортизационной группой основного средства. А первоначальная стоимость соответствует данным БТИ и инвентаризационной оценки здания.

Специалисты БТИ оценивают недвижимость по сугубо объективным факторам: размеры здания, материал стен, крыш, количество окон, дверей. Рыночные факторы во внимание при этом не берутся. Кадастровая же оценка учитывает субъективные факторы, такие как престиж района расположения недвижимости, расстояние от здания до остановок общественного транспорта, коммуникации ЖКХ и массу других. То есть одно и то же здание по инвентаризационной стоимости может быть в разы дешевле, чем по кадастровой. Таким образом, взимание налога с объекта недвижимости по кадастровой стоимости увеличивает поступления в бюджет от данного налога.

Однако исчисление налога с кадастровой стоимости ввели не для всех объектов недвижимости. Ст. 378.2 определяет, с каких зданий и сооружений взимается такой налог: это торговые, административные, деловые центры, объекты общепита, бытового обслуживания и некоторые другие помещения.

Какие объекты недвижимости относятся к торговым зданиям — читайте здесь.

И еще выделим несколько нюансов по недвижимым объектам:

- Если у вас есть жилое помещение, то по нему тоже может быть рассчитан налог к уплате исходя из кадастровой стоимости. Почему — читайте в нашей статье.

- С какого момента компания-владелец здания должна платить налог на имущество организаций? Если у вас есть незавершенное строительство, то вам будет полезен материал «Налог на имущество — объект незавершенного строительства».

- Нужно ли платить налог на имущество, если у фирмы есть разрешение на ввод в эксплуатацию здания, но фактически оно не используется, расскажет статья.

- Если организация еще не получила разрешение на ввод в эксплуатацию, то следует руководствоваться материалом «Отсутствие разрешения на ввод в эксплуатацию не освобождает от налога на имущество».

- Если фирма решила перестроить здание и перевела основное средство на реконструкцию, то нужно ли ей платить налог на имущество, ведь фактически здание не используется в деятельности фирмы? Рекомендуем вам ознакомиться с этой публикацией, чтобы не совершить ошибок в учете, не занизить налоговую базу и не получить от инспекторов предписание об уплате штрафов и пени по налогу во время проверки.

- При сдаче недвижимости в аренду возникает вопрос: кто должен платить налог на имущество — арендатор или владелец здания? А если арендатор производит в здании улучшения, которые признаются неотделимыми, то как быть в таком случае? Ответы на эти вопросы содержатся в этой статье.

Объект налогообложения по налогу на имущество организаций регулируется как федеральным законодательством, так и региональными законодательными актами. Поскольку в расчет налога на имущество за последние годы чиновники внесли множество изменений, постарайтесь регулярно отслеживать все нововведения и разъяснения государственных органов. Наша рубрика «Объект налога на имущество организаций» поможет вам не ошибиться в расчетах и обезопасить себя в спорах с налоговыми инспекторами.

nalog-nalog.ru

объекты, льготы, расчет, сроки уплаты

Налоги на имущество организаций являются региональными, поэтому местное законодательство утверждает ставку по налогу, порядки и сроки его уплаты. Однако местное законодательство не имеет права выйти за рамки требований, установленных Налоговым кодексом РФ. Рассмотрим общепринятые существующие особенности налога на имущество организаций далее.

Налоги на имущество организаций – основные понятия

Налогом на имущество организаций называют особый тип налога, которым облагается движимое или недвижимое имущество организации, отраженное в балансе в качестве основного средства. Однако есть ряд исключений и тонкостей налогообложения в следующих случаях:

- Если отсутствует государственная регистрация основного средства либо оно заморожено, то плательщик не освобождается от налога.

- Если над имуществом, подлежащим налогообложению, производились такие операции как передача во временное пользование, доверительное управление и т.д., то условия налогообложения не меняются.

- Жилищные помещения, в том числе дома, облагаются налогом в любом случае – даже если они не отражены на счету в качестве основного средства.

- Организации на ЕНВД и УСН выплачивают налог и отчитываются по владениям с кадастровой стоимостью.

- Если налогоплательщиком является иностранная компания, то она облагается налогом на таких же условиях, что и российская. Однако если у неё отсутствует законное представительство в России, то налогом будет облагаться все имущество, расположенное на территории страны.

Процедура выплаты налога на имущество организаций регулируется статьями 372-386 Налогового кодекса РФ.

Объекты налогообложения

Объекты налогообложения регулируются статьей 374 Налогового кодекса РФ. Согласно ей налогами облагаются следующие объекты:

- Движимое или недвижимое имущество предприятий, в том числе переданное во временное владение. Данное имущество должно отражаться на балансах как основное средство.

- Для иностранных компаний объектами налогообложения становится недвижимое и движимое имущество, отражаемое на балансе как основное средство, а также полученное по концессионному соглашению. Если компания не ведет дел на территории РФ, но имеет имущество, то все оно подлежит налогообложению.

При этом объектами налогообложения не считаются объекты природопользования, принадлежащее федеральной власти имущество, объекты культурного наследия страны, ядерные установки, ледоколы и зарегистрированные в реестре судов суда, а также космические объекты.

В случае возникновения сомнений насчет налогообложения, следует обратиться к законодательным актам или местным властям для получения уточняющей информации.

Кто становится плательщиком налога на имущество организаций

Обязуются выплачивать налог те организации, которые обладают имуществом, подлежащим налогообложению. Схема плательщика налога представлена ниже:

От уплаты освобождаются:

- Предприятия-организаторы Олимпийских и Параолимпийских игр в 2014, а также их партнеры по маркетингу.

- FIFA и их дочерние организации.

- Футбольные конфедерации и ассоциации, организаторы футбольного чемпионата в 2018 году.

Не стоит путать тех, кто полностью освобождается от уплаты налога, и льготные категории граждан. Причем уточнять возможность получения льготы следует у местных властей.

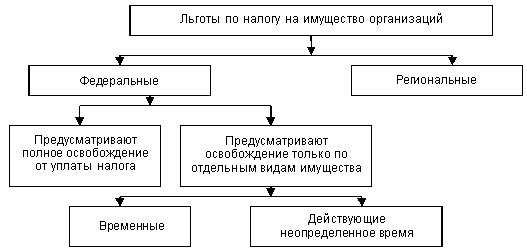

Льготы на налог на имущество организаций

Льготы по данному типу налога позволяют либо избежать налогообложения, либо избавиться от уплаты налогов за отдельные виды имущества.

Льготирование в данном случае регулируется статьей 381 Налогового кодекса РФ. Рассмотрим ключевую информацию из неё:

- Религиозные организации освобождаются от выплат налогов за имущество, используемое для религиозной деятельности.

- Имущество юристов, адвокатов и нотариусов не облагается налогом.

- Организации инвалидов, в которых не менее 80% участников являются инвалидами по законодательству, освобождаются от уплаты налога на имущество, используемое для реализации уставной деятельности.

- Фармацевтические компании освобождаются от платы налогов на имущество, используемое для реализации профессиональной деятельности.

- Налогом не облагается имущество протезно-ортопедических организаций.

Специализированные льготы могут быть установлены отдельными субъектами РФ, поэтому непосредственно перед уплатой налога рекомендуется обращаться к местным законодательным актам либо в районные налоговые органы.

Как посчитать налог на имущество организаций

Для подсчета индивидуальной суммы налога существуют установленные законодательством формулы:

Целая сумма налога = ставка налога * налоговая база/100%, где:

- Сумма ставки на налог устанавливается на уровне субъектов РФ, но не может превышать 2,2% от налоговой базы.

- Налоговая база согласно ст. 375 Налогового кодекса РФ – это средняя стоимость имущества за год. Она рассчитывается по такой формуле: (стоимость имущества на 1 число месяца + стоимость имущества на последний день налогового периода)/13.

Если налогоплательщик получил имущество во временное использование, то сумма налога высчитывается с учетом коэффициента, соответствующего количеству месяцев, за которые будет выплачиваться налог.

Сроки и порядки уплаты налогов на имущество организаций

Сроки уплаты налогов за имущество организаций определяются местными органами власти и нормируются законами субъектов РФ. Если же в законодательстве субъекта отсутствует таковая информация, то налогоплательщик обязуется делать авансовые платежи по налогу на протяжении налогового периода, а по его истечении выплачивать сумму налога. Размер авансового платежа составляет 25% от произведения налоговой ставки со средней ценой имущества, облагаемого налогом.

Субъекты РФ имеют право предусмотреть определенные категории налогоплательщиков, которые смогут не платить и не подсчитывать авансовые платежи по налогу.

Порядок уплаты при этом следующий:

- Налоги за имущество, имеющееся на балансе РФ, а также авансовые платежи по налогам производят в бюджет по месту нахождения предприятия-налогоплательщика.

- Налог и авансы на имущество иностранных организаций, когда налоговую базу определяют как кадастровую стоимость, платят в бюджет по месту существования недвижимости.

- Иностранные организации, реализующие деятельность по территории РФ через постоянные правительства, выплачивают налог в бюджет по месту установки на учет в налоговом органе.

Для выяснения индивидуального порядка уплаты налогов и авансовых платежей необходимо руководствоваться статьями 382 – 385 Налогового кодекса РФ. Просрочка по платежу сможет повлечь за собою ответственность в виде штрафа, а также в дополнительных формах, установленных законом.

Видео: Изменения по налогу на имущества организаций с 2016 года

Практически ежегодно порядок особенности выплат налогов за имущество организаций меняются и редактируются. В интересах налогоплательщика следить за этими изменениями и устанавливать соответствующие коррективы в бюджете собственной организации. Какие изменения и нововведения коснулись налога в 2016 году? Ответ на данный вопрос вы найдете в следующем видео:

Итак, налог на имущество организаций выплачивают предприятия и учреждения (банки, кредитные организации), иностранные компании, субъекты малого бизнеса и общественные объединения. Налогообложению подлежат недвижимые имущества на балансе предприятия (за исключением земельных делянок). Конкретные ставки налога устанавливаются законодательными органами субъектов РФ, но не могут превышать 2,2% от налоговой базы.

moyaidea.ru

Какое имущество относится к объекту налогообложения

Особенности налогообложения движимого имущества

С начала 2015 года серьезные изменения затронули порядок налогообложения собственности предприятий, организаций и прочих юр.лиц. Особенного внимания при этом заслуживает налог на движимое.

Проанализировав официальную информацию и ее всевозможные интерпретации в Интернете, мы решили подготовить свою статью и объяснить, кому и когда придется платить налог на движимое имущество в 2015 году, подлежат ли налогообложению основные средства на балансе, учтенные после 2013 года, и нужно ли подавать нулевую декларацию.

Право с особым почерком

Мы стремимся следовать европейским стандартам и придерживаться инновационного подхода в юридической практике.

В то же время мы являемся российской юридической фирмой и понимаем, как использовать лучшие мировые практики в отечественных условиях.

Федеральный закон от 02.11.2013 № 307-ФЗ

«О внесении изменений в статью 12 части первой и главу 30 части второй Налогового кодекса Российской Федерации»(далее – ФЗ № 307) устанавливает особенности определения налоговой базы в отношении отдельных объектов недвижимого имущества.

Уполномоченные органы взимают сбор с организаций по ставке не больше 2,2%.

Объектом налогообложения считается имущество компаний, находящееся на балансе в качестве основных средств. Итоговая стоимость включает первоначальную цену, за вычетом амортизации.

Отечественный налог на имущество организаций подразумевает оплату взносов с движимого и недвижимого имущества. Подати выплачиваются на движимую собственность, купленную до начала 2013 года.

Распоряжение Министерства имущественных отношений Московской области от №1631 Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость

Так, движимое, принятое с 1 января 2013 года на учет в качестве основных средств .

признается объектом налогообложения .

Но п ри этом указанное имущество подлежит льготированию .

за исключением объектов, принятых на учет в результате реорганизации или ликвидации юридических лиц. Также льгота не будет распространяться на случаи передачи движимого между лицами, признаваемыми взаимозависимыми в соответствии с положениями ст.

Как сдать отчет за объект налогообложения

Объект налогообложения — земельный участок, транспорт, игорный автомат и прочее движимое и недвижимое имущество.

Также к объектам налогообложения относятся водные объекты или участки недр, если организация платит водный налог или платеж за пользование недрами.

Формы, которые отправляются за объект налогообложения: земельный налог; налог на имущество; налог на игорный бизнес; водный налог; платеж за пользование недрами; транспортный налог; налог на добычу полезных ископаемых (за период до марта 2011 года и ранее).

Какое имущество относится к объекту налогообложения

Налог на имущество организаций установлен гл. 30 Налогового кодекса РФ (далее – Кодекс) и вводится в действие в соответствии с Кодексом и законами субъектов РФ.

Таким образом, организациям при решении вопросов о порядке исчисления и уплаты налога на имущество следует руководствоваться не только нормами Кодекса, но и положениями закона Ярославской области

«О налоге на организаций в Ярославской области»от 15.

В соответствии с нормами Налогового кодекса Российской Федерации (далее — НК РФ) наряду с российскими организациями плательщиками налога на имущество организаций признаются иностранные организации, не осуществляющие деятельности в Российской Федерации через постоянные представительства, но только при определенных условиях. Мы рассмотрим, что является объектом налогообложения для иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, как определяется налоговая база, а также как исчисляется и уплачивается налог на имущество организаций.

Налог на прибыль представляет собой форму изъятия части чистого дохода, созданного производительным трудом, и поступает в федеральный бюджет и в бюджеты субъектов РФ. После определения себестоимости и корректировки затрат для целей налогообложения определяется прибыль, являющаяся объектом налогообложения.

Поскольку этот налог относится к федеральным, то его законодательное и нормативное регулирование осуществляется федеральными органами законодательной и исполнительной власти.

Налог на имущество физических лиц

Порядок налогообложения имущества физических лиц установлен Законом Российской Федерации от 9 декабря 1991 г. № 2003-1 «О налогах на имущество физических лиц». Плательщиками налога на имущество физических лиц являются физические лица — собственники имущества, признаваемого объектом налогообложения (граждане Российской Федерации, иностранные граждане, лица без гражданства).

ruslanhasanov.ru

Объект налогообложения

Энциклопедия МИП » Налоговое право » Уплата налогов и сборов » Объект налогообложенияОбъект налогообложения — это реализация обстоятельств, имеющих оценку.

Понятие объекта налогообложения

Налоговое законодательство закрепляет за налогоплательщиками обязанность по уплате налогов. Сегодня НК РФ содержит большое количество налогов, которые имеют множество элементов в своем составе. Наиболее важным из них является объект налогообложения, установленный как обстоятельство назначения того или иного налога.

При наличии объекта возникает обязанность уплачивать налоги. К объектам относятся прибыль организации, имущество доходы и расходы, а также все прочие объекты, имеющие количественную и качественную характеристику.

Налоги, установленные законодательством к взиманию с физических и юридических лиц, имеют самостоятельные объекты, которые определяются в соответствии со второй частью Налогового кодекса, а также с учетом 38 статьи. Значение объекта налогообложения представлено также в рамках статьи.

Принципы объектов налогообложения

Субъекты и объекты налогообложения установлены во второй части НК РФ. Основным элементом налогообложения является его объект. Налогоплательщики объект налогообложения должны определять четко, поскольку только при наличии у налогоплательщика объекта возникает обязанность уплачивать налоги. Основными принципами объектов налогообложения являются следующие.

Во-первых, любое имущество, предназначенное для реализации, признается товаром. Минфин России определяет, что также признать товаром к примеру, можно любое недостроенное здание, которое предназначено для реализации. Кроме того, Минфин России отмечает, что конструкторские разработки и созданная документация без предварительного заказа разработчикам также признается готовым товаром.

Не относится к имуществу доля в уставном капитале. Четко разграничивает НК и услуги для целей налогообложения, поскольку работа имеет ярко выраженный материальный результат, а услуга – нет. При этом услуга реализуется в момент того, как закончится ее оказание.

Выбор объекта налогообложения производится физическим лицом или организацией в зависимости от требуемого налога.

В НК РФ определены цели того или иного объекта для уплаты налогов. Основной целью является само существование налога, которое невозможно без наличия объекта, с которого он исчисляется.

Характеристика объектов налогообложения

Статья 38 не дает наименование объекта налогообложения. При этом понятие раскрывается, но через перечисление обстоятельств, которые могут быть объектами, с указанием их основных признаков. Так, объектом налогообложения могут быть имущество, доходы, расходы, прибыль и реализация товаров, работ, услуг. Перечень не является исчерпывающим, и законодательство допускает существование иных объектов, которые должны иметь стоимостную или физическую характеристику. Значение объекта налогообложения в том, что, благодаря ему возникает право появления обязанности по уплате налогов

Объект налогообложения — это обязательный элемент налогового контроля, без которого налог просто не может существовать. Объект налогообложения определяется по федеральным, региональным и местным налогам налоговым законодательством. При реализации прав согласно статье 12 НК РФ на установление налогов органами государственной власти местного самоуправления, объект налогообложения не может быть определён ими законодательно.

Среди всех обязательных элементов налогообложения только объекту посвящена целая глава Налогового кодекса. Перечисленные в статье виды налогообложения значительно различаются, и чтобы осуществить выбор объекта налогообложения, необходимо ознакомиться с законодательством.

Так, прибыль — это всего лишь бухгалтерская запись, а имущество — это предмет материального мира, который должен обязательно иметь собственника, поскольку без него данный объект налогообложения просто не будет существовать.

Учет объектов налогообложения осуществляется в рамках налогового учета. Конечные данные в декларациях по налоговому и бухгалтерскому учету могут отличаться.

Виды объектов налогообложения

Перечень объектов налогообложения выглядит следующим образом. По Федеральным налогам объектами являются:

- реализация работ, товаров на территории России, а также по НДС;

- реализация подакцизных товаров, произведенных на территории России;

- доход полученный налогоплательщиком;

- водные объекты для забора воды гидроэлеватора и прочих нужд необходимо для водного налога,

- полезные ископаемые, добытые на территории России необходимы для налога на добычу полезных ископаемых.

Региональные налоги и предполагает следующие объекты налогообложения:

- для транспортного налога — это транспортные средства: автомобили, мотоциклы, вертолеты, яхты;

- для налога на игорный бизнес это игровые автоматы, букмекерские конторы;

- имущество, учтенное на балансе.

Местные налоги предполагают, что объектом налогообложения являются земельные участки – для определения земельного налога.

Сборы не являются налогами, поэтому требования налогового законодательства об установление объекта налогообложения по сборам не является обязательным.

Классификация объектов налогообложения

Классификация объектов налогообложения выглядит следующим образом:

- прибыль является результатом деятельности, осуществляемой предпринимателями или юридическими лицами на свой страх и риск. Прибыль представляет собой объект налога на прибыль;

- доходы всегда связаны с получением какой-либо выгоды. Доходы также связаны с коммерческой деятельность и определяются как группа операцией государственного сектора. Доход – объект налога на доходы физических лиц (НДФЛ).

Классификатор относит к объектам налогообложения и расходы. Но расход влияет на размер налоговой базы для исчисления налога на прибыль. Помимо этого, стоит сказать, что каждый налог имеет свой объект налогообложения.

Имущество как объект налогообложения

Гражданское законодательство к имуществу относит деньги, вещи, интеллектуальную собственность и другое. Данная норма закрепляется в ГК РФ. В НК РФ это правило идентично.

Вещи делятся на оборотоспособные и необоротные, при этом объектом могут быть только оборотоспособные вещи и ограниченные в обороте, поскольку только они могут реализовываться. К недвижимым вещам относятся земельные участки, здания и сооружения. К недвижимым относятся также морские суда, космические объекты.

Движимое имущество — это деньги и ценные бумаги.

Переход права собственности определяется порядком установленным гражданским законодательством России. Поскольку в состав имущества для целей налогообложения включаются и деньги они как символы имеют определенную форму, поэтому могут определяться как вещи.

Товар как объект налогообложения

По Налоговому законодательству товар относится к торговой деятельности и для целей налогообложения этим понятием определяется собственность для реализации. Товар обязательно должен обладать оборотоспособностью. Спорным моментом является рассмотрение имущественных прав, как товара. Налоговое законодательство не имеет такой нормы, а вот гражданское свидетельствует о том, что имущественные права – товар.

Операции, признаваемые объектом налогообложения

Операции, которые могут являться объектом налогообложения, закреплены второй частью Налогового кодекса РФ в отношении отдельно взятых налогов. Так, к примеру, налог на добавленную стоимость имеет следующие операции: обороты по реализации товаров, ввоз товара на территорию России.

По акцизам операциями являются реализация акцизных товаров на территории России, передача сырья для производства подакцизных товаров, передача подакцизных товаров в структуре организации. Для дальнейшего производства существуют и прочие операции, которые по налоговому законодательству признаются объектами налогообложения. Для их определения необходимо обратиться к соответствующим налогам во второй части НК РФ.

Работа для целей налогообложения

Работа для целей налогообложения — это такая деятельность, которая в результате имеет материальное выражение и реализуется для удовлетворения потребностей третьих лиц. Работа не может рассматриваться отдельно от товара и материальный результат может выражаться не только как создание отдельной вещи, например, постройка здания, но также улучшение качества их примеру ремонт или реконструкция.

Налоговый кодекс предпринимательскую деятельность Объектом налогообложения исполняется в рамках трудового договора, который заключён между работодателем и отдельным наемным работником. Работа может выполняться в рамках разных договоров примеры договора подряда, а также договора о технических или научно-исследовательских работах. Это правило закреплено статьей 38 НК РФ.

Услуга для целей налогообложения

Услуга для целей налогообложения — это такая деятельность, в результате которой образуется нематериальный продукт. В отличие от работы результат услуги неосязаем и отдельно не может быть реализован. Услуги предоставляются по различным видам договоров в соответствии со статьями 39-41 НК РФ.

Идентичные товары (работы, услуги)

Идентичными товарами и услугами признаются такие товары и услуги, которые имеют сходные данные. Они могут отличаться внешне, но в функциональном плане должны быть схожими. При этом услуги и работы, считающиеся идентичными, должны иметь схожую репутацию и товарный знак. Определения идентичных и однородных товаром закреплено Налоговым Кодексом, для того, чтобы определить объект налогообложения, к примеру, по уплате единого налога, более точно.

Однородные товары и однородные работы (услуги)

В отличие от идентичных, товары, имеющие сходные характеристики и выполняющие одинаковые функции называются однородными. Они взаимозаменяемы и их свойство определяется качеством, производителем и репутацией на рынке. Кроме того, здесь учитываются такие свойства как уникальность и объем производства. Понятие однородных и идентичных товаров закрепляется Федеральным Законом «О контрактной системе в сфере закупок».

Значение объектов налогообложения

Значение объекта налогообложения достаточно велико. Объекты налогообложения имеют стоимостные характеристики. Их значение велико, прежде всего, потому, что существование объекта необходимо для самого существования налога. Если нет объекта соответственно налог не может быть исчислен правильно.

Изменение объекта налогообложения влечет за собой изменение применяемого налога.

При этом сокрытие объекта налогообложения влечет за собой уголовную ответственность за неуплату налогов.

Таким образом, налоговая регуляция объектов налогообложения осуществляется в рамках Налогового кодекса по статье 38. Объект налогообложения для каждого налога свой и установлен второй частью Кодекса. Для правильного исчисления налогов необходимо знать основные объекты налогообложения.

advokat-malov.ru