КУДиР для ИП на ОСНО в 2019 году. Образец заполнения

Формирование специального налогового бланка в форме Книги учета доходов и расходов для ИП, находящихся на общем режиме налогообложения, является требованием со стороны закона, обязательным к применению.

ФАЙЛЫ

Скачать пустой бланк книги доходов и расходов для ИП на ОСНО .xlsСкачать образец заполнения книги доходов и расходов для ИП на ОСНО .xls

Для чего нужен документ

Книга учета доходов и расходов (сокращенно — КУДиР) необходима для подсчета налогооблагаемой базы ИП, на основе которой будет делаться расчет налоговых отчислений за период отчета.

Для каждой системы налогообложения, где требуется ведение КУДиР, оно будет иметь свои особенности. ИП, находящийся на общей системе (ОСНО), должен руководствоваться соответсвующими требованиями. Предприниматели на ПСН и УСН будут заполнять КУДиР иначе.

ПОМНИТЕ! На общей системе налогообложения вести КУДиР обязаны только индивидуальные предприниматели, компании от этой обязанности освобождены.

Каким образом формируется книга

Заполнение книги не является одномоментным. Записи в нее вносятся постепенно, в период совершений той или иной операции.

Подтверждением вносимых сведений являются первичные учетные документы, которые должны быть у ИП в наличии и храниться определенный промежуток времени (не менее трех лет).

Все цифры в КУДиР вписываются в рублевом эквиваленте.

Особенности и общие сведения о КУДиР

Книга имеет унифицированную форму. Вести ее можно как в бумажном виде, внося нужные данные от руки, так и в электронном.

Если книга ведется в компьютере, после истечения учетного периода ее следует распечатать, пронумеровать листы и прошить их при помощи толстой суровой нити. На заключительную страницу ставится печать ИП (при наличии) и подпись, а также указывается число страниц. Затем книга регистрируется в местном налоговом органе.

В случае, когда используется бумажный вариант КУДиР, она регистрируется в налоговой до начала заполнения.

Книга включает в себя шесть разделов, которые отражают все произведенные в период отчета доходы и расходы ИП. Нужно отметить, что заполняются разделы, в зависимости от направления работы индивидуального предпринимателя.

Иными словами, информацию нужно вносить только в те блоки КУДиР, которые имеют отношение к деятельности ИП.

Общие требования к заполнению КУДиР

Если книга не распечатывается с электронного носителя, а ведется в бумажной форме, бланк ее нужно приобрести. Это обязан сделать предприниматель, согласно закону. К заполнению предъявляются такие требования:

- хронологический порядок отражения доходов и расходов;

- подтверждение их первичными документами;

- полнота и непрерывность учета данных, формирующих налоговую базу;

- нумеровка и шнуровка листов книги, подпись, заверяющая количество листов, на последней странице;

- исправление допускается путем аккуратного зачеркивания одной линией и заверения исправления подписью ИП и датой;

- в начале каждого нового отчетного периода следует завести новую Книгу;

- оконченную КУДиР следует сохранять в течение 4 лет.

ВНИМАНИЕ! Если КУДиР ведется в электронном варианте, что разрешено, ее следует распечатать и проивести с ней те же действия, что и с бумажным носителем.

Нюансы КУДиР на ОСНО

Для предпринимателей на ОСНО заполнение КУДиР имеет ряд особенностей.

- Для учета движения средств применяется кассовый метод.

- Если ИП ведет сразу несколько видов деятельности, не нужно заводить для каждого отдельную книгу, можно учитывать их в одной КУДиР, но раздельно.

- В КУДиР вносятся и сведения по начислению НДС.

Образец документа

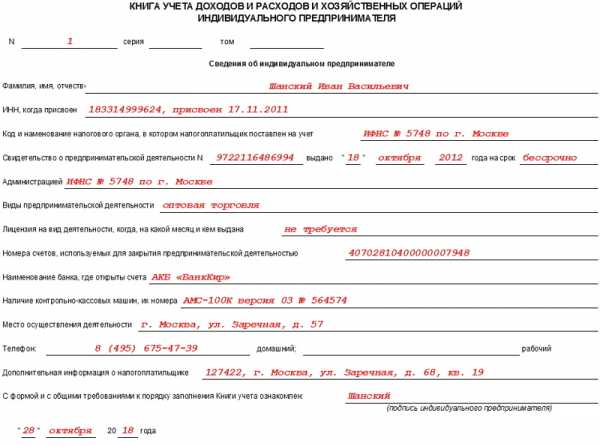

В начало книги, на титульный лист, вносятся сведения о ИП – этот раздел затруднений вызвать не должен, поскольку сюда включается информация из личных и учредительных документов:

- ФИО;

- ИНН;

- адрес местожительства;

- данные о налоговом органе, где налогоплательщик был зарегистрирован;

- данные из свидетельства о постановке на учет и т.д.

Тут же приводится информация о банке, где у ИП открыт счет и номер кассы, если он использует ее в работе. Затем предприниматель ставит на странице свою подпись и датирует бланк.

Заполнение раздела 1 КУДиР

Сюда вносятся сырье, полуфабрикаты и другие товарно-материальные ценности, на приобретение которых ИП затратил свои средства. Их нужно учитывать даже в том случае, если траты были произведены в прошлом периоде отчета, а де-факто приход произошел в текущем.

Здесь же указываются авансы, которые планируется обеспечить в предстоящих периодах.

В качестве расходов учитываются реальные затраты, которые произошли с целью последующего получения финансовой выгоды от бизнес-операций.

Нужно отметить, что сумма финансовых расходов при осуществлении предпринимательской деятельности списывается на затраты только при условии реализации произведенных товарно-материальных ценностей. Если по этой части есть установленные законом нормы расходов, то учет ведется исходя из них.

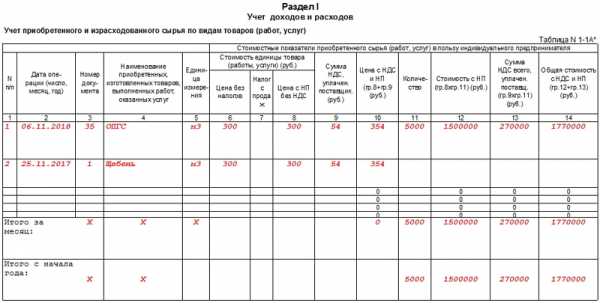

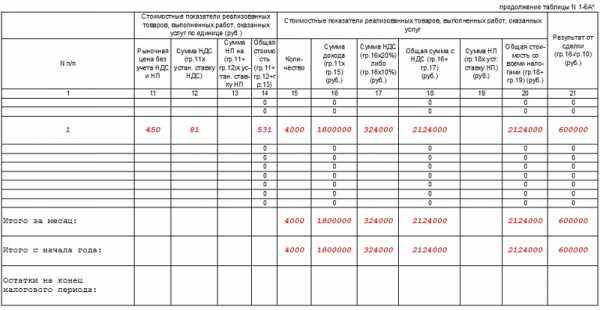

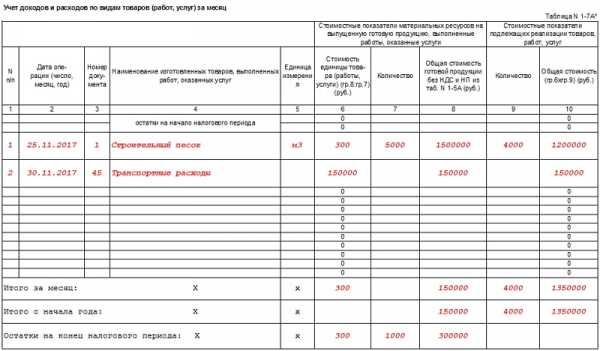

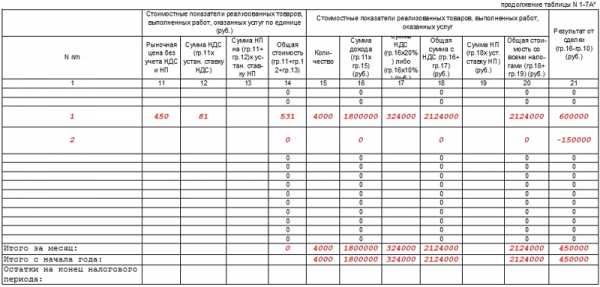

В первом разделе несколько таблиц-блоков. Блоки с 1-1 до 1-7 должны заполнять ИП, которые заняты в производственном секторе. При этом каждый блок имеет два варианта, первый из которых (вар. А) применяют предприниматели, работающие с НДС, а второй (вар. Б) – те, кто НДС в своих операциях не выделяют.

Если идти по порядку, то в табличку 1-1 вписываются данные по закупленному и истраченному в процессе работы ИП сырью.

В ячейки блока 1-2 включаются полуфабрикаты (приобретенные и затраченные) для производственных нужд.

Строки блока под номером 1-3 предназначены для учета вспомогательного сырья и материалов (купленного и израсходованного).

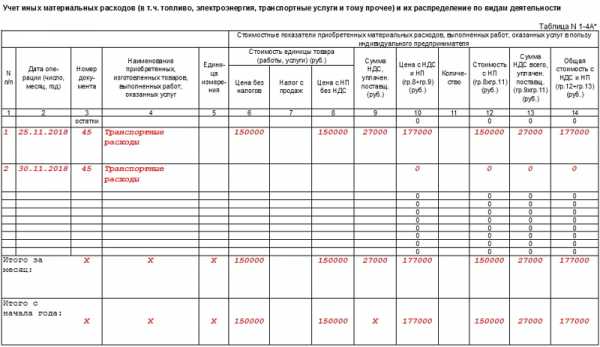

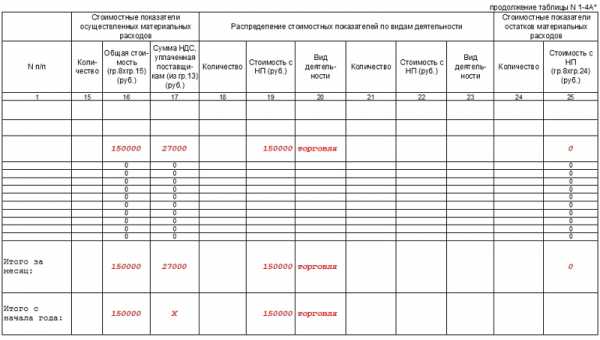

Блок 1-4 содержит иные материальные расходы, т.е. энергию, воду, топливо и т.п. которые были истрачены в процессе деятельности ИП.

Блок 1-5 указывает на цену готовой продукции, которую выпустил ИП за период отчета, а также приводит стоимость выполненных за это время работ и оказанных услуг.

Блоки 1-6 и 1-7 показывают итог производства и продажи изготовленной продукции в момент совершения и по результатам месячного периода.

Заполнение раздела 2 КУДиР

Второй раздел КУДиР касается амортизации основных средств, МБП и нематериальных активов.

Амортизация может быть рассчитана только по отношению к имуществу предпринимателя, которое куплено за денежные средства и применяется для осуществления его работы. К нематериальный активам относятся все виды интеллектуальной собственности (товарные знаки, электронные программы, базы данных и т.п.), которые ИП использует в своей деятельности. Правила расчета амортизации даны в таблицах 3-1, 3-2, 3, 4-1, 4-2.

Заполнение раздела 5 КУДиР

В пятом разделе книги дается расчет оплаты труда и налогов. Приведенная здесь таблица является, по сути, расчетно-платежной ведомостью и формируется по каждому месяцу в отдельности. Она содержит в себе

- высчитанный налог на доходы,

- различные прочие удержания,

- дату выдачи денежных средств

- и подпись работника в их получении.

В таблицу вписываются все виды выплат, в том числе собственно заработная плата, материальные поощрительные выплаты, цена товаров, выданных в натуральной величине и т.д.

Заполнение раздела 6 КУДиР

Шестой раздел КУДиР позволяет определить налоговую базу. Формируется она по истечении года (по календарю) и является основой для заполнения бланка 3-НДФЛ.

В блок 6-1 вносятся доходы от реализации, указанные в таблице 1-7 и иные. В качестве расходов даются данные из блоков 1-7, 2-1, 2-2, 3-1, 4-1, 4-2, 5-1, 6-2.

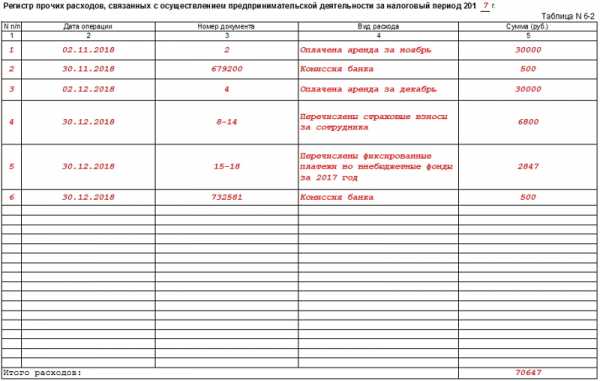

К блоку 6-2 относятся все расходы ИП, не показанные в других блоках, в том числе расходы на пожарную безопасность и охранные системы, командировочные, плату за консультационные, информационные и юр. услуги, интернет, телефон, затраты на хозяйственные и ремонтные нужды и т.п.

В последний блок КУДиР (6-3) вносятся расходы, сделанные в текущем периоде отчета, но доходы по которым будут учитываться в предстоящем периоде. К ним относятся расходы сезонного свойства, арендные платежи и т.д.

Пустая КУДиР

Если за конкретный отчетный период у ИП не было никаких движений средств, это не значит, что он не должен обращать внимании на КУДиР. Такая ситуация обязывает его сдать вместе с другими отчетами в налоговую «нулевую» Книгу. Это значит, что оформлять ее нужно по обычным требованиям, просто в графы, отображающие фактическое движение средств, проставить нули.

assistentus.ru

Как выглядит книга доходов расходов 🚩 Финансы 🚩 Другое

Книга учета доходов и расходов представляет собой бланк, состоящий из нескольких разделов. В этой отчетной форме фиксируются в хронологическом порядке все хозяйственные операции. Новые формы книги учета были утверждены приказом Минфина России № 135н от 22 октября 2012 года. Вести этот бланк можно в электронном или бумажном виде.Если предприниматель в течение года ведет книгу в электронном виде, то в конце налогового периода он должен распечатать заполненный бланк формы. КУДиР в обязательном порядке должна быть прошнурована, пронумерована и заверена подписью и печатью предпринимателя. Все хозяйственные операции, отраженные в бланке, должны быть подтверждены первичными документами.

В соответствии с новыми правилами, с 2013 году КУДиР не нужно заверять у налогового инспектора. Форма КУДиР включает 4 раздела.

На титульном листе указываются реквизиты налогоплательщика, необходимо указать следующие данные:

— наименование налогоплательщика;

— ИНН налогоплательщика;

— объект налогообложения;

— адрес места нахождения организации или места жительства индивидуального предпринимателя;

— номер расчетного счета и наименование банка налогоплательщика.

На титульном листе также указывается год ведения КУДиР.

В этом разделе отражаются доходные и расходные хозяйственные операции. Данные за каждый квартал отражаются в отдельной таблице, которая состоит из пяти граф. В графе 1 указывается номер регистрируемой хозяйственной операции. В графе 2 указывается дата и номер первичного документа, на основании которого осуществляется хозяйственная операция. В графе 3 описывается содержание операции и указывается контрагент. В графе 4 регистрируются поступающие доходы, а в графе 5 – понесенные расходы налогоплательщика. Доходы и расходы отражаются в таблице в рублях и копейках.

Доходы отражаются в КУДиР по кассовому методу. Запись в книге учета делается только после поступления денег на расчетный счет или в кассу. До 2013 года предприниматели, применяющие доходную УСН, могли не фиксировать свои расходы. По новым правилам теперь в КУДиР надо отражать расходы, связанные с использованием бюджетных средств. Например, государство может выделить субсидии на создание дополнительных рабочих мест и поддержку малого предпринимательства. Если в отчетном периоде эти бюджетные средства были потрачены, то их необходимо отразить как расходы в I разделе КУДиР.

В этом разделе отражаются расходы на приобретение, сооружение или изготовление основных средств и нематериальных активов. Раздел II КУДиР заполняют только налогоплательщики, применяющие доходно-расходную УСН. Информация отражается по каждому отдельному объекту. Расчет расходов осуществляется в таблице, состоящей из 16 граф. В шапке таблице расписан алгоритм расчета расходов, которые будут учитываться при исчислении налоговой базы по УСН.

Если по итогам прошлых лет предприниматель имел убытки от предпринимательской деятельности, то в отчетном периоде он должен их отразить в III разделе КУДиР. Этот раздел заполняют только налогоплательщики, применяющие доходно-расходную УСН. Убытки прошлых лет уменьшают налогооблагаемую базу, перенос убытка на будущие налоговые периоды может осуществляться в течение 10 лет. Данные заполняются в таблицу построчно.

С 2013 года в книге учета появился новый раздел, в IV разделе КУДиР отражается сумма страховых взносов и больничных пособий, которые были выданы за отчетный период. Этот раздел заполняется только при применении доходной УСН. В табличной части этого раздела КУДиР отражается не только сумма страховых взносов, но и период, за который была произведена уплата, а также дата и номер первичного документа, на основе которого были произведены выплаты.

www.kakprosto.ru

Журнал доходов и расходов у ИП на упрощенке

Журнал доходов и расходов ИП — упрощенка предполагает обязательность ведения этого документа — имеет официальное название «Книга учета доходов и расходов». Рассмотрим, какова форма этой книги и в чем состоят особенности ее заполнения.

КУДиР — источник данных налогового учета

Особенности оформления журнала доходов и расходов

Где скачать журнал доходов и расходов

Итоги

КУДиР — источник данных налогового учета

Вне зависимости от того, какой из налоговых режимов применяет в работе ИП, у него отсутствует обязанность ведения бухгалтерского учета (подп. 1 п. 2 закона от 06.12.2011 № 402-ФЗ). Но вместе с тем ИП должен осуществлять учет данных, необходимых для подтверждения объема получаемого дохода и определения той базы, от которой будет рассчитываться подлежащий уплате налог, т. е. ему нужно вести налоговый учет.

Для этих целей НК РФ предусматривает оформление такого документа, как книга учета доходов и расходов (КУДиР). Существует несколько видов этой книги, предназначенных для использования при определенных режимах налогообложения: ОСНО, УСН, ЕСХН, ПСН. Неактуальна она только при ЕНВД.

Вести КУДиР при УСН и юрлицо, и ИП обязывает ст. 346.24 НК РФ. Причем возникновение этой обязанности не зависит от того, какой из объектов налогообложения выбрал налогоплательщик для расчета налога: «доходы» или «доходы минус расходы».

Форма книги, используемая при УСН, и правила ее оформления утверждены приказом Минфина России от 22.10.2012 № 135н (в ред. от 07.12.2016).

Особенности оформления журнала доходов и расходов

Книга учета доходов и расходов представляет собой журнал, состоящий из титульного листа и пяти разделов, посвященных расшифровке:

- доходов и расходов, учитываемых при налогообложении, которые разбиваются поквартально и содержат информацию о данных, формируемых нарастающим итогом;

- расходов, относящихся к ОС и НМА, учитываемых для целей расчета налога в течение налогового периода, с выделением в них данных, соответствующих количеству кварталов эксплуатации в этом периоде;

- сумм убытков предшествующих лет, которые могут уменьшать налоговую базу;

- расходов, учитываемых для уменьшения суммы начисленного налога у плательщиков УСН, выбравших объектом налогообложения доходы, с поквартальной разбивкой этих данных;

- сумм торгового сбора, на который уменьшается налог по УСН при объекте «доходы».

Для ИП, избравшего объектом расчета УСН-налога «доходы минус расходы», обязательны к заполнению 1-й и 2-й разделы. 3-й раздел им будет оформляться при наличии данных по убытку, полученному в предшествующих налоговых периодах. 4-й и 5-й разделы к объекту «доходы минус расходы» отношения не имеют.

Если для расчета УСН-налога выбран объект «доходы», то заполнять придется 1-й раздел в части доходов и 4-й раздел. Разделы 2 и 3 в этом случае оформляться не будут. 5-й раздел заполняется при наличии сумм торгового сбора, уменьшающих налог.

Каждому налоговому периоду (году) должен быть посвящен свой отдельный журнал. Данные в него следует вносить только те, которые имеют отношение к расчету налога. Отражаются они отдельными строчками с соблюдением хронологии событий и указанием ссылок на исходные данные первичных документов.

Журнал может формироваться не только на бумаге, но и в электронном виде. В последнем случае его надо распечатать (не исключая незаполненные разделы) и так же, как книгу, изначально создаваемую в бумажном варианте, прошить, пронумеровать листы, заверить подписью ИП и печатью, если у ИП она есть. При отсутствии данных для заполнения журнал, оформленный надлежащим образом, все равно у ИП должен присутствовать.

Дополнительно по ведению КУДИР см. статьи:

Где скачать журнал доходов и расходов

Форма книги, которую необходимо вести при УСН, приведена в приложении № 1 к приказу Минфина России от 22.10.2012 № 135н (актуальная редакция от 07.12.2016), присутствующему во всех справочно-правовых системах. Доступ к этому документу может быть полезен для более подробного ознакомления с правилами заполнения отдельных разделов книги.

А саму форму журнала можно скачать на нашем сайте.

Скачать форму

Скачать форму

Итоги

Журнал доходов и расходов — документ, который ИП обязан оформлять не только при УСН, но и при применении других систем налогообложения (кроме ЕНВД). Для УСН этот журнал имеет особую форму, заполняемую с соблюдением общих правил, но с учетом особенностей, определяемых выбранным для расчета УСН-налога объектом.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Книга доходов и расходов ИП: правила ведения, особенности

Добавлено в закладки: 0

При выборе системы налогообложения в виде УСН у индивидуального предпринимателя (ИП) возникает обязанность завести себе книгу учета доходов и расходов ип. Форма этой книги доходов и расходов ИП утверждена приказом Минфина России от 22.10.2012 N 135н. Этот документ прекратил действие Приказа Минфина России от 31.12.2008 N 154н, которым утверждена действовавшая ранее книга доходов и расходов ИП.

Как вести книгу доходов и расходов ИП

Первым оформляется титульный лист книги доходов и расходов ИП. Это первый лист книги, и в нем указывают:

- фамилия, имя, отчество ИП;

- ИНН предпринимателя;

- объект налогообложения: «доходы» или «доходы минус расходы»;

- адрес места регистрации по месту жителя предпринимателя;

- номера расчетных и любых других счетов, используемых для расчетов, если таковые имеются;

- банк, в котором открыт расчетный счет;

- С 01.01.2013г. книгу доходов и расходов ИП не надо регистрировать в налоговой инспекции.

Обязательно нужно книгу учета доходов и расходов ИП пронумеровать и, конечно же, сшить. А на последней странице, на сшивке сделать надпись “Прошнуровано и пронумеровано N страниц”, где N- это количество страниц в книге. На сделанную сшивку ИП ставит свою подпись и, если у него есть, печать.

Книга содержит 4 раздела. В налоговом законодательстве предусмотрены определенные правила и нормы по их заполнению:

- все записи в книге учета доходов и расходов ИП делаются в хронологическом порядке и только на русском языке. Документ, составленный не на русском языке, обязательно переводится;

- денежные показатели доходов и расходов вписываются в целых рублях, то есть без копеек;

- если расчеты производились в иностранной валюте, то их следует перевести в рубли по курсу Центробанка на дату операции;

- все записи осуществляются на основании первичных документов.

Предприниматель имеет право вести книгу учета доходов и расходов, как на бумаге, так и в электронном виде. Как именно это будет происходить, ИП решает сам. Еще недавно предприниматель был обязан сообщать налоговой инспекции, как ведется его книга доходов и расходов. Эта обязанность отменена с 01.01.2013г. Когда учет доходов и расходов происходит в электронном виде, по истечении отчетного периода, книгу следует распечатать и сшить в том же порядке, как и её бумажный аналог.

Бывает, что при внесении записи в бумажную книгу доходов и расходов ИП допущена ошибка. В этом случае необходимо внести исправление. Для этого ошибочная запись зачеркивается, а рядом указывается верная. Исправительная запись заверяется подписью предпринимателя и печатью (если она есть). Применение корректоров для исправления или удаления записей запрещено законом.

Правила и нормы ведения книги учета доходов и расходов

В разделе 1 книги отражаются налогооблагаемые доходы и расходы, которыми следует уменьшать налог. Раздел 1 содержит таблицу из 5 граф:

- В графе 1 указывается порядковый номер хозяйственной операции.

- В графу 2 вписывают дата и номер документа, по которому получена выручка в этот день или сделаны выплаты. Для расчета налога имеет значение только день оплаты, а не день совершения сделки. Поэтому в этой графе указывается номер платежного документа.

- В графу 3 вписывается краткое содержание произошедшей операции. Необходимо указать, от кого получены средства или кому оплачены, и за что именно произошел расчет.

- В графу 4 вносится запись о сумме фактически полученного дохода. Если расчет произошел не в деньгах, а имуществом или другим любым способом, то запись все рано необходимо сделать. Иногда предприниматель делает клиенту возврат аванса, учтенного ранее по этой графе. В этом случае на сумму возврата делается «минусовая» запись. То есть возвращенные деньги записывается со знаком “минус” той датой, когда аванс был возвращен.

- В графе 5 указывают расходы, которыми уменьшают налогооблагаемую базу. Тут необходимо быть предельно внимательным, ведь в расходы можно выписывать только затраты, указанные в Налоговом кодексе. И ничего более. Они обязательно должны иметь документальное подтверждение. Эти затраты обязательно должны носить производственный характер, то есть они четко увязываются с полученными предпринимателем доходами.

Особенности заполнения разделов книги

Раздел 1 заполняется с учетом следующих положений:

- При объекте налога «доходы», предприниматель не регистрируют свои расходы в книгу учета доходов и расходов ип.

- Когда предприниматель, оказывает агентские услуги, то он в графе «Доходы» записывает только агентское вознаграждение, а не все поступающие по безналичному расчету или в кассу деньги.

- По окончании каждого квартала по графам 4 и 5 обязательно подсчитываются итоги.

Раздел 2 имеет следующие особенности заполнения:

- если в течение года предприниматель приобретал или создавал основные средства и нематериальные активы, и понес затраты для извлечения дохода, то цена этих расходов записывается в раздел 2;

- сюда же записываются расходы на реконструкцию и модернизацию. Стоимостью этих капитальных затрат предприниматель сможет уменьшить свою базу налогооблагаемую базу;

- при объекте налога «доходы», предприниматель не регистрирует свои расходы в книгу учета доходов и расходов ИП.

Предпринимателями, получившим убытки в предыдущих годах , заполняется раздел 3:

- суммы убытка вписываются в книгу учета доходов и расходов первой датой текущего года;

- убытки записываются не более чем за 10 лет;

- в конце года в этом разделе подсчитывается сумма убытка, уменьшающего налог УСН, и остаток суммы убытка;

- остаток суммы убытка предприниматель переносит в книгу следующего года;

- при объекте налога «доходы», предприниматель не регистрируют свои расходы в книгу учета доходов и расходов ИП.

Четвертый раздел книги подлежит заполнению только ИП, уплачивающими налог по объекту “доход”. Следовательно, предпринимателю, рассчитывающему налог по объекту «доходы минус расходы» этот раздел заполнять не надо. Вписываемые сюда затраты:

- взносы в пенсионный фонд и на социальное страхование;

- пособия по больничным листам, выплаченные в течение года;

- взносы по договорам добровольного личного страхования работников.

При заполнении этого раздела обязательно следует указывать дату и номер платежного документа, номер больничного листа. Так же указывается и месяц, за который произведена уплата этих взносов.

Таким образом, книга учета расходов и доходов является основным документом, на основании которого рассчитывается сумма налога с индивидуального предпринимателя. Она состоит из 4 разделов и имеет определенные законодательно нормы к заполнению. Сдавать на проверку ее не надо, но вести учет доходов (и расходов в зависимости от объекта налогообложения) вменено в обязанность предпринимателям на УСН.

biznes-prost.ru

основные требования к внесению записей

Своевременная оплата налогов – это необходимое условие нормальной работы и будущего развития любого, даже самого маленького предприятия. После принятия упрощенного порядка налогообложения большинство субъектов предпринимательской деятельности переходят на работу в упрощенной системе налогообложения.

Такая тенденция вполне понятна – количество отчетности при этом переходе существенно сокращается, как сокращается и время, затраченное на заполнение разнообразных форм. Таким образом, становится минимальной вероятность допустить ошибку, а в следствии и возможные санкции и штрафы.

Для правильного расчета налогов всем хозяйствующим субъектам, которые работают по упрощенной или патентной системе налогообложения, необходимо вести учет доходов и расходов в соответствующей Книге.

Кратко о главном

Что такое КУДиР? Это журнал, отпечатанный типографским способом, который вы можете приобрести и заполнять вручную в течении года, либо же вести в электронном виде, а потом распечатывать. В любом случае ведение книги обязательно для всех субъектов малого бизнеса.

Кроме типографского журнала любой желающий в свободном доступе может скачать из интернета чистый формуляр Книги и заполнять его. На сегодняшний день Книга утверждена в трех формах. Существует отдельно форма для упрощенной системы налогообложения, для патентной системы налогообложения, а также для сельскохозяйственных товаропроизводителей.

Сдавать Книгу в налоговую инспекцию необходимо ежегодно, после окончания отчетного периода. Индивидуальные предприниматели обязаны сдать ее не позднее 30 апреля, а организации – до 31 марта текущего года после отчетного.

Какие операции не стоит отображать в КУДиР? Об этом рассказывается в видео.

Основные требования к внесению записей

Книга заполняется строго в соответствии с установленными правилами. Любой образец заполнения КУДиР соответствует общим требованиям, применимым по отношению ко всем формам.

Налогоплательщик обязан обеспечить достоверность, полноту, а также непрерывность учета показателей хозяйствования.

Все без исключения записи вносятся в Книгу на русском языке. Первичные документы, которые были оформлены на иностранных языках, подлежат переводу на русский язык.

Бланки КУДиР заполняются в хронологическом порядке постоянно в течении отчетного периода и является зеркальным отражением всех производимых субъектом хозяйственных операций.

Основанием для записей являются первичные документы (накладные, приходно-кассовые ордера, товарные чеки). Если предприниматель оказывает услуги населению, в книгу вносят информацию об адресах и фамилиях получателей услуг.

Любая отдельная хозяйственная операция вносится в отдельную строку.

Исправление ошибок, если таковые возникли, должно быть надлежащим образом аргументировано, а также подтверждено датой, подписью руководителя и печатью предприятия. Слово с ошибкой, или целое неверное предложение аккуратно зачеркивается ровной горизонтальной линией, над которой разборчиво вписывается корректная информация. Если подпись и печать при этом отсутствуют, исправление считается недействительным.

Учет денежных средств ведется исключительно в рублях.

Некоторые особенности ведения Книги

Систематическое, регулярное внесение записей в Книгу – это обязательная процедура, независимо от количества операций. Даже если по роду своей деятельности предприниматель совершает 6-8 операций в квартал, он должен последовательно вносить соответствующие записи. За нарушение данного требования предполагается привлечение к ответственности.

Книга может вестись по желанию также и в электронном виде. В данном случае после окончания отчетного года она распечатывается, пронумеровывается, прошнуровывается. На последней странице обязательно указывается общее количество страниц, что подтверждается подписью руководителя и печатью предприятия.

В целом и для бумажной Книги, которая заполнялась вручную на протяжении отчетного года, и для распечатанной Книги принято следующее правило – наклейка на последней странице со словами «прошито и пронумеровано __ страниц», подпись и печать.

При заверении Книги в налоговом органе последняя страница также заверяется подписью представителя налогового органа и соответствующей печатью.

С началом нового отчетного периода записи вносятся в новую Книгу.

После закрытия Книга хранится у предпринимателя на протяжении 4 лет, на протяжении которых она может быть истребована налоговой в случае выявления каких-либо неточностей или ошибок.

Некоторые тонкости, которые следует учитывать налогоплательщикам

Заверение Книги в налоговой больше не является обязательным требованием. Раньше старые правила ведения Книги предусматривали ее обязательное заверение в начале года у налогового инспектора. Стоит отметить, что опытные бухгалтера и теперь предпочитают все-таки заверять ее для собственного спокойствия.

В новой форме введен четвертый раздел, в котором нужно отражать суммы, уменьшающие налог. Сюда следует отнести больничные, страховые взносы и взносы на добровольное личное страхование. Обратите внимание на то, что больничное пособие за счет фонда социального страхования в четвертом разделе не отражается.

В связи с изменениями законодательства в Книге больше не нужно отражать курсовые разницы по операциям в иностранной валюте. Теперь обязательства и имущество, выраженные в иностранной валюте, не подлежит переоценке.

Есть общее правило, в соответствии с которым расходы в Книгу не заносят. Исключением является учет потраченных сумм субсидий, которые были выделены предприятию из бюджета для целевого использования.

Еще одним нюансом индивидуальной предпринимательской деятельности является обязательная своевременная оплата налогов и платежей. В случае нарушения этого требования субъекту малого бизнеса будет грозить уголовная ответственность, невзирая на оплату всех выставленных штрафов в полном размере.

Подытоживая особенности заполнения и ведения Книги нужно отметить, что новая ее форма не предполагает каких-либо осложнений и привлечения к этой работе большего количества компетентных специалистов. Кроме того, большое количество дополнительной информации, которую теперь нужно вносить, помогает сделать учет более четким и безошибочным.

Самостоятельное ведение Книги учета доходов и расходов, как и в целом, ведение малого бизнеса, предполагает знание некоторых тонкостей и особенностей разных систем налогообложения. Надеемся, наша статья станет вам помощником в работе и поможет избежать штрафов и неприятных неожиданностей.

О том, как заполнить 4-й раздел в Книге в программе 1С, говорится в видеоролике.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-47-92 (Москва)

+7 (812) 467-38-62 (Санкт-Петербург)

Это быстро и бесплатно!

101million.com