Бухгалтерский учет и компьютерная бухгалтерия

Вот уже примерно 15 лет прошло с начала «компьютеризации» учета в России. Что изменил компьютер? Дал ли он исключительно новые технические возможности или что-то большее? Изменил ли что-либо компьютер в самом учете, его методологии, сознании бухгалтеров, работающих с компьютерными программами учета? Несет ли нам компьютерная бухгалтерия что-то такое, чего мы, может быть, пока не заметили, не осознали или используем не в полной мере? Обсудить эти вопросы приглашает наших читателей М.Л. Пятов (СПбГУ).

Содержание

- Бухгалтерский учет и компьютерная бухгалтерия

Ведение бухгалтерского учета с помощью компьютерных программ — это, по историческим меркам, совершенно новое явление.

Еще в начале 90-х годов XX века значительная часть организаций самых разных масштабов и направлений деятельности вела бухгалтерский учет преимущественно на бумажных носителях. Сегодня мы уже не можем представить себе фирму, в которой на столе бухгалтера не стоял бы компьютер.

Видимо, теперь самое время задать вопрос: а что изменилось?

Представляет ли собой компьютерная бухгалтерия исключительно техническую новацию, каковой в свое время являлись счеты, или применение компьютерных бухгалтерских программ является методологической новизной современной бухгалтерской жизни? Можно ли говорить о том, что применение в учете компьютерных программ — это новый шаг в развитии учета?

Говоря о бухгалтерском учете, нам в первую очередь следует говорить об информации, которая может служить основой для принятия решений участниками экономических процессов. Они являются пользователями бухгалтерской информации, заключенной либо во внешней, либо во внутренней бухгалтерской отчетности. И именно в этой связи необходимо понимать тезисы о достоверности, информативности и полезности данных бухгалтерского учета.

Вне тезиса о том, что данные бухгалтерского учета — это информация, на основе которой принимаются решения, любые рассуждения о бухгалтерии полностью теряют практический смысл.

Следовательно, мы можем много говорить о реальной экономической ситуации, белом и черном бухгалтерском учете, действительной потребности в данных бухгалтерской отчетности, но попытка определить изменение возможностей бухгалтерского учета в связи с применением компьютерных программ требует от нас допущения того, что потребность в данных учета существует, и из этого допущения мы и будем исходить в наших дальнейших рассуждениях.

История экономической мысли знает максимально полярные мнения относительно возможностей бухгалтерского учета: от утверждения о том, что основной причиной возможностей капитализма является бухгалтерская трактовка хозяйственной деятельности фирм (Прудон), до утверждения о том, что метод двойной записи преследует почти исключительно «воровские» цели (Езерский).

Вместе с тем, самые яркие представители бухгалтерской мысли всегда говорили о границах возможности современной им бухгалтерии и всегда мечтали их раздвинуть.

И вот здесь не будет преувеличением сказать о том, что именно компьютеризация бухгалтерского учета во многом способна осуществить самые смелые мечты известных нам великих бухгалтеров.

Уже в начале XX века Фриц Шмидт — автор теории органического баланса — утверждал, что директор фирмы должен видеть ежедневный баланс предприятия, так как очень быстро устаревающие данные о хозяйственных процессах в компании теряют свою актуальность для целей управления. Недостаточная оперативность и ретроспективность бухгалтерской информации традиционно рассматривается как один из основных недостатков бухгалтерии. При этом очевидно, что речь идет именно о техническом дефекте бухгалтерской практики. Как-то, будучи студентом в начале 90-х, я слушал лекции наших британских коллег, которые сравнивали пользователей данных учета с водителем автомобиля, у которого заклеено лобовое стекло, а для управления им оставлены только зеркала заднего вида, глядя в которые водитель и должен управлять машиной, ведя ее вперед.

Решение данной проблемы — это, пожалуй, самая легкая для компьютерной бухгалтерии задача. Технические возможности компьютерных программ позволяют свести время отражения влияния факта хозяйственной жизни, зафиксированного в данных первичного документа, в бухгалтерской отчетности организации к одной секунде. Более того, за ту же секунду менеджеры компании могут увидеть и обусловленную этим изменением динамику результатов анализа данных этой отчетности. Это совершенно фантастическим образом меняет возможности оперативной оценки динамики положения дел как на предприятии в целом, так и в рамках конкретных направлений его деятельности.

Так, кассир в магазине сети розничной торговли, продавая товары, или кладовщик производственной компании, отпуская материалы в цех или покупателям, «считывают» в компьютер штрихкоды соответствующих ценностей, а аналитики аппарата управления фирмой спустя секунду могут оценивать обусловленную этими фактами динамику платежеспособности фирмы.

Такие возможности — это революция в информационном обеспечении управления.

Более того, такая техника регистрации фактов хозяйственной жизни позволяет фактически в режиме «он-лайн» выделять наиболее информативные факты, сигнализируя о них менеджерам фирмы. Основанием такому «сигналу» служит отклонение от нормы, норма определяется управленцами.

Действительно, если «все идет как обычно», то ценность максимально оперативного получения информации снижается. Однако, если факт хозяйственной жизни фирмы «ненормален», степень его информативности резко возрастает, и вот тут чем быстрее менеджмент будет располагать информацией о нем, тем лучше. Эффект таких возможностей сложно переоценить. Так, например, в публичной отчетности Министерства обороны США (www.defenselink.mil/conptroller), играющего не последнюю роль в развитии компьютерных технологий, специально подчеркивается, что достижением организации управления имуществом ВС США является то, что данные инвентаризации ценностей ВС США в любой точке планеты могут анализироваться работниками Генерального штаба уже в день ее проведения. Именно такая оперативность определяется как один из гарантов надлежащего расходования денег налогоплательщиков.

Однако, описываемые нами возможности — это возможности компьютеризированной системы учета, которые теряют смысл в том случае, если оперативность создания и регистрации первичных документов остается без изменений.

Прежде всего, еще до вопроса первичных документов здесь необходимо остановиться на проблеме разрыва, прежде всего временно/го, между системами складского и бухгалтерского (финансового) учета. Если складской учет (даже компьютеризированный по последнему слову техники) ведется автономно от финансового (и/или управленческого) учета, и, соответственно, данные складского учета «передаются» бухгалтерам за определенный период, оперативность получения менеджерами информации существенно снижается.

При этом речь здесь не идет исключительно о складском учете. Не менее актуальным, например, является обособленное ведение учета изменения сумм и условий погашения обязательств фирмы, которые отражаются в ее отчетности как дебиторская и кредиторская задолженность.

Только регистрация любых оцениваемых в деньгах фактов хозяйственной жизни и представление их в отчетности как управленческого, так и финансового, и налогового учетов, в единой информационной системе позволяет реализовать задачу повышения оперативности представления и анализа полезной для управления бухгалтерской информации.

Вместе с тем, составление первичной документации на бумажных носителях делает неизбежным значимый временной лаг между собственно фактом хозяйственной жизни, фиксацией информации о нем в первичном документе и отражением этой информации в регистрах учета и бухгалтерской отчетности. Особенно это касается внешних первичных документов, составляемых контрагентами организации.

Это положение может измениться только в том случае, когда передача первичных документов в электронном виде будет юридически приравнена к их передаче на бумажном носителе. Эти изменения неизбежны, это обычное следствие развития общества. Следует отметить, что банковский бизнес уже сейчас делает серьезные шаги в этом направлении.

Не менее важной проблемой бухгалтерского учета, имеющей уже в большей степени методологическое, чем техническое содержание, является проблема противоречия различных целей учета.

Мы привыкли к определению цели учета как удовлетворению информационных потребностей всех групп пользователей отчетности (об этом говорят и отечественные нормативные документы, и МСФО, и специальная литература в области и теории и практики бухгалтерского учета и анализа бухгалтерской информации). При этом не менее привычно для нас звучит утверждение о том, что отчетность организации должна раскрыть перед пользователями картину платежеспособности фирмы, рентабельности ее деятельности, рисках, связанных со структурой источников финансирования деятельности и т. д. Вместе с тем, очевидно, что большинство базовых задач бухгалтерского учета противоречит друг другу. Это означает, что их одновременная реализация в рамках одной логически выдержанной методологии и единого формата отчетности (модели финансового положения фирмы или его отдельного фрагмента) невозможна.

Наиболее ярко такое противоречие можно видеть, сравнивая возможности бухгалтерского учета по созданию информации о платежеспособности и рентабельности организации. Именно это противоречие привело к формированию в начале XX века двух полярно противоположных балансовых теорий: статической, в основу которой положена идея создания картины платежеспособности компании, и динамической, позволяющей представить информацию о рентабельности ее деятельности.

Действительно, для того, чтобы ответить на вопросы о том, насколько фирма платежеспособна и насколько она рентабельна, необходима совершенно разная информация.

В первом случае нам необходимо знать, какое имущество находится в собственности предприятия, за сколько его можно продать и какова сумма его долгов. Во втором мы должны понять, какова сумма расходов фирмы, какая их часть обусловила получение доходов, как эти доходы могут быть оценены и сопоставить полученные величины. При этом относительно имущества предприятия нас будет интересовать в первую очередь не информация об юридических правах на него, а степень его доходности для организации.

Выполнение системой учета этих двух противоречащих друг другу задач предполагает составление как минимум двух различных балансов (и/или иных отчетных форм), по-разному определяющих понятие активов, пассивов, доходов и расходов, с различными составом, группировкой и оценкой своих статей. На необходимость этого обращал внимание еще А.П. Рудановский, не устававший повторять, что баланс предприятия (некое В) представляет собой объективно существующую реальность, а бухгалтерские балансы (b1, b2, d3, и т. д.) лишь его возможные интерпретации. И чем больше мы имеем таких интерпретаций, тем полнее мы можем раскрыть перед пользователями отчетности картину финансового положения фирмы.

Безусловно, существующая практика официального финансового учета далека от того, чтобы представлять как минимум два баланса.

Согласитесь, что если бухгалтерам сказать о том, что отчетность будет достовернее, если они будут составлять статический и динамический балансы, нас поднимут на смех. Однако почему-то никто не смеется, составляя самостоятельную финансовую и налоговую отчетность фирмы по различным правилам. А ведь это то же самое. Мы просто по-разному интерпретируем (трактуем) целый ряд фактов хозяйственной жизни для целей бухгалтерского и налогового учета. И если бы налоговые декларации по налогу на прибыль нам бы предписывали составлять по балансовой форме, фирмы бы составляли два различных баланса, и никого бы это не удивляло.

Разграничение финансового и налогового учета многими нашими коллегами рассматривается как большая техническая сложность, отнимающая время, делающая необходимым увеличение количества работников в бухгалтерской службе или учреждения специальных отделов налогового учета. При этом, потребности удобства работы бухгалтера полностью отодвигают на задний план потенциальные выгоды, которые может получить фирма, по-разному оценивая результаты своей деятельности для налоговых органов и потенциальных инвесторов.

Вместе с тем, именно применение компьютерных технологий позволяет полностью решить данную проблему, так как фиксируемая в программе информация может преобразовываться в элемент отчетности в любом количестве форматов, независимо квалифицируясь и оцениваясь для каждого из них. Так, например, факт несения предприятием расходов может капитализироваться в финансовом учете и при этом, относясь к группе косвенных затрат в соответствии с главой 25 НК РФ, уменьшать налогооблагаемую прибыль текущего налогового периода. В том случае, если ведение бухгалтерского и налогового учета технически объединено, данные первичного документа, занесенные в программу, могут автоматически одновременно отражаться в регистрах налогового и финансового учета (при этом отражаться по-разному в различных оценках, по-разному влияя на содержание бухгалтерской и налоговой отчетности фирмы).

Эти технические возможности не менее актуальны при организации системы управленческого учета, где как нигде важно представление информации об одних и тех же фактах в различных форматах, задаваемых различными информационными потребностями менеджеров — пользователей соответствующих данных. Ведь ни для кого не секрет, что часто дублирование баз данных финансового и управленческого учета, существенно снижающее оперативность получения информации, вызвано сложностями представления данных, фиксируемых в регистрах бухгалтерского учета в каком-либо ином формате. Сложно иногда бывает убедить наших коллег согласиться с мыслью о том, что реестр дебиторов и дебетовая ведомость к счету 62 — это одно и то же.

Техническое объединение систем управленческого, финансового и налогового учета в единое информационное пространство, наряду с повышением оперативности получения и анализа информации, также очень существенно расширяет информационные горизонты принятия управленческих решений. В этом случае, управленцы именно с технической точки зрения получают возможность комплексного анализа прошлого и текущего состояния дел и комплексного же прогнозирования. При этом автор не раз слышал рассказы менеджеров очень крупных многофилиальных компаний, холдингов о том, что многомиллионные затраты на разработку, приобретение систем управленческого учета и обучение персонала работе с ними, организованных при этом самостоятельно по отношению к системам учета финансового и налогового, заканчивались катастрофическими потерями времени, например, на «войну» за первичные документы между представителями финансового и управленческого учета.

Вместе с тем этих потерь можно было бы избежать при принципиальном изменении подходов к организации системы компьютерного учета.

Подводя итог сказанному, хочется отметить, что технические новации в области бухгалтерского учета и организации экономической информации в целом, которые стали возможны в последние годы, безусловно, имеют сверхважное методологическое значение, так как позволяют значимо повысить полезность бухгалтерской информации, прежде всего, для принятия управленческих решений в компании, как оперативного, так и стратегического характера.

Бухгалтерский учет и компьютерная бухгалтерия

buh.ru

22. Структура компьютерной бухгалтерии

В условиях использования некомпьютеризированных способов обработки учетной информации наиболее эффективным принципом построения структуры учетного аппарата является централизация. Среди недостатков децентрализованной структуры бухгалтерского аппарата осложнение разделения труда между учетными работниками, увеличение штата и соответственно затрат на его удержание, несвоевременность отчетности, невозможность эффективного контроля.

Таким образом, построение структуры бухгалтерского аппарата по принципу централизации при некомпьютеризированных способах обработки учетной информации наиболее приемлемо, поскольку дает возможность осуществлять эффективный контроль и разделение труда по функциональному признаку, хотя и не позволяет руководителям в подразделениях предприятия полностью использовать данные текущего учета для оперативного управления.

Вообще построение структуры бухгалтерии может базироваться на следующей совокупности принципов:

• определение для каждого структурного подразделения одной основной функции;

• подчинение одному руководителю не более пяти-восьми бухгалтеров;

• распределение обязанностей согласно индивидуальным возможностям исполнителей;

• децентрализация оперативной ответственности по объектам учета и контроля.

Исходя из критерия построения компьютерной бухгалтерии можно выделить три группы предприятий, на которых работает:

а) один-два бухгалтера;

б) три-восемь бухгалтеров;

в) больше восьми бухгалтеров.

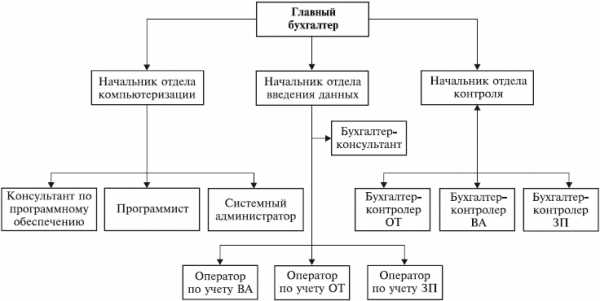

При численности бухгалтеров от трех до восьми главный бухгалтер выполняет функции контроля введения данных. Если бухгалтеров больше восьми, то следует разделить бухгалтерию на отделы (секторы). Подразделениями бухгалтерии могут быть отделы контроля первичной информации, автоматизированной обработки и сохранения данных, формирования исходящих документов, документального контроля, инвентаризации, бухгалтерского архива. Следует создать информационное и контрольное специализированные подразделения, а также отдел введения данных (рис. 5.9).

Традиционно основой разделения труда бухгалтеров являлся принцип организации учета по отдельным учетным задачам (или участкам): учет внеоборотных активов, учет производственных запасов, учет оплаты труда, учет денежных средств, учет расчетных операций, учет затрат производства и т. п. При автоматизации бухгалтерского учета по принципам компьютерной формы учета перечень учетных задач остается неизменным, но сохранение и преобразование информации, формирование результатных данных осуществляются в единой информационной базе.

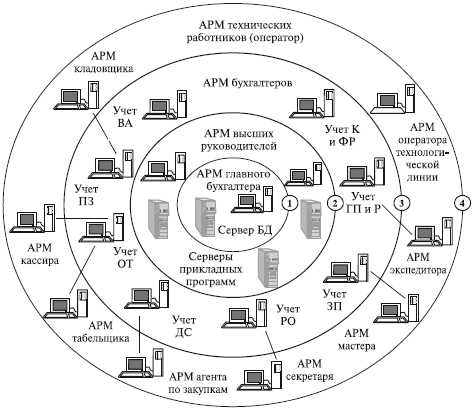

Возможности компьютерной формы учета позволяют гибко распределять учетную работу между персоналом разных участков учета. Состав учетных задач остается неизменным при разных объемах учетных работ, однако список исполнителей существенно отличается в зависимости от размера предприятия и соответственно от объема учетной работы. Особенности организации учетного аппарата в бухгалтериях разных размеров удобно представить с помощью схемы (рис. 5.10).

На малых предприятиях учет ведет одно лицо – главный бухгалтер предприятия на одном компьютере (на схеме обозначен как круг 1). При необходимости к его компьютеру подсоединяются компьютеры руководителей (круг 2). С увеличением объема учетных работ увеличивается численность бухгалтеров на предприятии. К локальной сети подключаются АРМ бухгалтеров с разных участков учета (круг 3). Для наибольшей эффективности учетных работ следует предусматривать выделение мощного компьютера как сервера, на котором будет сохраняться информационная база и выполняться основная масса вычислений. Дальнейшая реализация информационной технологии компьютеризированного решения задач бухгалтерского учета с использованием АРМ на растущем предприятии предопределяет необходимость построения многоуровневой вычислительной системы, основанной на применении АРМ технических исполнителей (первичный учет), АРМ функциональных работников (участки учета, круг 4) и АРМ руководителей. В условиях промышленного предприятия система бухгалтерского учета на основе АРМ на низшем уровне состоит из АРМ работников первичного учета (АРМ кладовщика по учету материальных ценностей, АРМ по учету выработки работников в цехах основного и вспомогательного производств, АРМ кладовщика по учету готовой продукции). Фактически КСБУ на этом этапе превращается в КИСП. Информацию на основе введенных данных передают по каналам связи в бухгалтерию. Последующие уровни относятся к бухгалтерии и содержат АРМ с участков учета и отдельных синтетических счетов (учет внеоборотных активов, учет производственных запасов, учет оплаты труда, учет готовой продукции и ее реализации, учет расчетных операций, учет затрат производства). Бухгалтеры контролируют введенные данные, проверяют их полноту и достоверность, при необходимости дополняют информацию и создают учетную информационную базу. Ее дополняют информацией с других АРМ и из информационных систем предприятия. Кроме того, возможна организация АРМ бухгалтера-аналитика и АРМ контроллера. Эти два АРМ охватывают задачи анализа и контроля, выполняемые работниками бухгалтерии.

Таким образом, современная структура учетного аппарата не может эффективно функционировать без компьютерной формы учета. В условиях применения КСБУ возникает возможность усилить функцию контроля законности и экономической целесообразности фактов хозяйственной жизни, не повышая трудоемкость ведения учета. Информационная система обеспечивает непрерывный контроль как составления документов, так и текущих учетных записей. Это обусловлено тем, что компьютерная система бухгалтерского учета имеет свою внутреннюю структуру и встроенные алгоритмы, определяет правила учета и схему документооборота. Практический результат для предприятия уменьшение вероятности как случайных, так и преднамеренных ошибок бухгалтера.

studfiles.net

5.3. Создание структуры компьютерной бухгалтерии. Бухгалтерское дело

5.3. Создание структуры компьютерной бухгалтерии

В условиях использования некомпьютеризированных способов обработки учетной информации наиболее эффективным принципом построения структуры учетного аппарата является централизация. Среди недостатков децентрализованной структуры бухгалтерского аппарата осложнение разделения труда между учетными работниками, увеличение штата и соответственно затрат на его удержание, несвоевременность отчетности, невозможность эффективного контроля.

Таким образом, построение структуры бухгалтерского аппарата по принципу централизации при некомпьютеризированных способах обработки учетной информации наиболее приемлемо, поскольку дает возможность осуществлять эффективный контроль и разделение труда по функциональному признаку, хотя и не позволяет руководителям в подразделениях предприятия полностью использовать данные текущего учета для оперативного управления.

Вообще построение структуры бухгалтерии может базироваться на следующей совокупности принципов:

• определение для каждого структурного подразделения одной основной функции;

• подчинение одному руководителю не более пяти-восьми бухгалтеров;

• распределение обязанностей согласно индивидуальным возможностям исполнителей;

• децентрализация оперативной ответственности по объектам учета и контроля.

Исходя из критерия построения компьютерной бухгалтерии можно выделить три группы предприятий, на которых работает:

а) один-два бухгалтера;

б) три-восемь бухгалтеров;

в) больше восьми бухгалтеров.

При численности бухгалтеров от трех до восьми главный бухгалтер выполняет функции контроля введения данных. Если бухгалтеров больше восьми, то следует разделить бухгалтерию на отделы (секторы). Подразделениями бухгалтерии могут быть отделы контроля первичной информации, автоматизированной обработки и сохранения данных, формирования исходящих документов, документального контроля, инвентаризации, бухгалтерского архива. Следует создать информационное и контрольное специализированные подразделения, а также отдел введения данных (рис. 5.9).

Рис. 5.9. Структура учетного аппарата для бухгалтерий крупных предприятий[7]

Традиционно основой разделения труда бухгалтеров являлся принцип организации учета по отдельным учетным задачам (или участкам): учет внеоборотных активов, учет производственных запасов, учет оплаты труда, учет денежных средств, учет расчетных операций, учет затрат производства и т. п. При автоматизации бухгалтерского учета по принципам компьютерной формы учета перечень учетных задач остается неизменным, но сохранение и преобразование информации, формирование результатных данных осуществляются в единой информационной базе.

Возможности компьютерной формы учета позволяют гибко распределять учетную работу между персоналом разных участков учета. Состав учетных задач остается неизменным при разных объемах учетных работ, однако список исполнителей существенно отличается в зависимости от размера предприятия и соответственно от объема учетной работы. Особенности организации учетного аппарата в бухгалтериях разных размеров удобно представить с помощью схемы (рис. 5.10).

Рис. 5.10. Универсальная модель учетного аппарата при применении компьютерной формы учета

На малых предприятиях учет ведет одно лицо – главный бухгалтер предприятия на одном компьютере (на схеме обозначен как круг 1). При необходимости к его компьютеру подсоединяются компьютеры руководителей (круг 2). С увеличением объема учетных работ увеличивается численность бухгалтеров на предприятии. К локальной сети подключаются АРМ бухгалтеров с разных участков учета (круг 3). Для наибольшей эффективности учетных работ следует предусматривать выделение мощного компьютера как сервера, на котором будет сохраняться информационная база и выполняться основная масса вычислений. Дальнейшая реализация информационной технологии компьютеризированного решения задач бухгалтерского учета с использованием АРМ на растущем предприятии предопределяет необходимость построения многоуровневой вычислительной системы, основанной на применении АРМ технических исполнителей (первичный учет), АРМ функциональных работников (участки учета, круг 4) и АРМ руководителей. В условиях промышленного предприятия система бухгалтерского учета на основе АРМ на низшем уровне состоит из АРМ работников первичного учета (АРМ кладовщика по учету материальных ценностей, АРМ по учету выработки работников в цехах основного и вспомогательного производств, АРМ кладовщика по учету готовой продукции). Фактически КСБУ на этом этапе превращается в КИСП. Информацию на основе введенных данных передают по каналам связи в бухгалтерию. Последующие уровни относятся к бухгалтерии и содержат АРМ с участков учета и отдельных синтетических счетов (учет внеоборотных активов, учет производственных запасов, учет оплаты труда, учет готовой продукции и ее реализации, учет расчетных операций, учет затрат производства). Бухгалтеры контролируют введенные данные, проверяют их полноту и достоверность, при необходимости дополняют информацию и создают учетную информационную базу. Ее дополняют информацией с других АРМ и из информационных систем предприятия. Кроме того, возможна организация АРМ бухгалтера-аналитика и АРМ контроллера. Эти два АРМ охватывают задачи анализа и контроля, выполняемые работниками бухгалтерии.

Типовые структурные схемы учетного аппарата промышленного и торгового предприятий при применении компьютерной формы учета по трем уровням АРМ приведены на рис. 5.11 и 5.12.

Таким образом, современная структура учетного аппарата не может эффективно функционировать без компьютерной формы учета. В условиях применения КСБУ возникает возможность усилить функцию контроля законности и экономической целесообразности фактов хозяйственной жизни, не повышая трудоемкость ведения учета. Информационная система обеспечивает непрерывный контроль как составления документов, так и текущих учетных записей. Это обусловлено тем, что компьютерная система бухгалтерского учета имеет свою внутреннюю структуру и встроенные алгоритмы, определяет правила учета и схему документооборота. Практический результат для предприятия уменьшение вероятности как случайных, так и преднамеренных ошибок бухгалтера.

Поделитесь на страничкеСледующая глава >

econ.wikireading.ru

3. Компьютерная система учета

На предприятиях рассмотрение учетных данных может происходить не только в истоке комплексной проблемы информационного обеспечения менеджмента (т.е. компьютеризация только учетного процесса), а совершаться в рамках единой компьютерной системы управления предприятием и бизнес процессами.

Компьютерная система учета – это удачное объединение профессиональных качеств и функций пользователя с интеллектуальными возможностями компьютеров, которые дают возможность получения необходимой информации для управления и оперативного контроля.

Компьютерная система бухгалтерского учета характеризуется полной автоматизацией обработки и систематизации учетной информации. При этом какие-либо данные могут отражаться в учете сразу после их ввода в информационную базу данных.

Основные принципы компьютерной системы учета:

Компьютер из вспомогательного устройства становится определяющим фактором организации работы бухгалтера;

Распределенная обработка учетных данных;

Компьютеризация охватывает все этапы обработки учетной информации: сбор первичной информации, накопление и обработка данных, формирование отчетности;

Возможность организации без документального накопления первичных учетных данных и передачи их по дистанционным каналам с последующим автоматическим составлением бухгалтерских проводок путем использования зависимости между корреспондирующими счетами;

Обеспечение сохранения, выявления и недопущения несанкционированного доступа к учетной информации, которая хранится на магнитных носителях;

Получение информации по запросу на какой-либо момент времени;

Возможность моделирования на основании учетных данных в процессе анализа хозяйственной деятельности операций;

Создание объективных условий, которые исключают дублирование показателей учета, путем формирования единого подхода к оценке значимости информационной системы на всех уровнях принятия управленческих решений, прогнозирования, обобщения, контроля (оперативного, предыдущего и последующего), а также совершение экономического анализа.

4. Создание компьютерных систем бухгалтерского учета на предприятии

Организация бухгалтерского учета требует определенных предусловий:

Детального изучения технологии производства;

Высокой квалификации главного бухгалтера;

Наличия денежных средств для инвестиций в создании и эксплуатации информационной системы;

Заинтересованность руководителя и главного бухгалтера.

Создание компьютерных систем бухгалтерского учета должно базироваться на таких принципах:

Экономическая целесообразность. Преимущества, которые ожидаются от использования системы, должны превышать затраты на проектирование, внедрение, изучение, сопровождение;

Гибкость. Система, которая создается, должна иметь достаточный запас гибкости, чтобы обеспечить возможность реагирования на изменения внешних факторов. Основными требованиями к гибкости бухгалтерских систем являются такие возможности:

1. Смена (настройка) плана счетов;

2. Ввод аналитического учета по соответствующим счетам и признакам;

3. Смена (настройка) шаблонов типовых бухгалтерских операций;

4. Смена (настройка) форм типовых отчетов и пополнение новыми отчетами.

Контроль. Создание параллельных информационных течений, которые контролируют друг друга и обеспечивают достоверность данных.

Защита и безопасность данных. Качественная компьютерная система бухгалтерского учёта должна выполнять следующие функции безопасности данных:

разделение доступа к функциям и данным системы путем авторизации пользователей по паролю;

шифрование данных;

наличие контроля за входом в систему и ведение журнала рабочего времени;

контроль за периодичностью создания резервных копий информации.

Совместимость. Система должна проектироваться с учетом человеческого фактора и организационных особенностей предприятия, уже имеющихся компьютеров и программ.

Универсальность. Программная система должна решать не отдельную задачу, а выполнять стандартные процедуры и обрабатывать конкретную задачу как отдельный случай более общей. Поэтому при составлении алгоритма следует обратить внимание на массовые операции. Разработчик должен собрать данные о типах хозяйственных операций и их частоту на конкретном предприятии. После этого следует разделить информационный массив на стандартные и нестандартные операции. Алгоритм должен быть ориентирован на массовые операции, но предусматривать обработку и не массовых.

Непрерывность развития предусматривает постоянное усовершенствование всех видов его обеспечения.

В процессе хозяйственной деятельности, совершающейся в бухгалтерии, или во время настройки компьютерных систем, часть учетной информации становится доступной для посторонних лиц. Поэтому следует с помощью особых внутренних положений (приказов, инструкций) ограничить доступ посторонних лиц к информации, которая является коммерческой тайной предприятия, а также установить или предусмотреть механизм проверки отчетной информации, выходящей за границы предприятия. Необходима также кадровая работа с персоналом бухгалтерии. Она заключается, с одной стороны, в обеспечении физической безопасности бухгалтеров, охраны помещений и документов, а с другой стороны – в обеспечении строгого контроля за действиями бухгалтеров. Информация, которая накопляется подсистемой управленческого учета, обычно является основным объектом промышленного шпионажа.

Кроме применения средств защиты, которые встраиваются в программное обеспечение (пароли, шифрование данных), также должен быть ряд административных и организационных мероприятий. Служба безопасности предприятия должна следить за возможностью акустического прослушивания помещения бухгалтерии, отсутствием подслушивающих устройств в компьютерах, компьютерных сетях, телефонах, копировальной технике.

Создание КСБУ на предприятии состоит из трех основных этапов:

Изучение особенностей хозяйственной деятельности предприятия;

Проектирование системы и утверждение проекта;

Внедрение и усовершенствование системы.

studfiles.net

Компьютерная бухгалтерия

1C«1С Бухгалтерия в Краснодаре» — на этот поисковый запрос всезнающий Яндекс выдает несколько миллионов ответов! Популярность этой программы очевидна. Купить 1С Бухгалтерию в Краснодаре и обучить работе с ней предлагают десятки фирм. Знание 1С Бухгалтерии стало, по сути, сертификатом грамотности современного бухгалтера. Это одно из главных требований при приеме на работу.

1C«1С Бухгалтерия в Краснодаре» — на этот поисковый запрос всезнающий Яндекс выдает несколько миллионов ответов! Популярность этой программы очевидна. Купить 1С Бухгалтерию в Краснодаре и обучить работе с ней предлагают десятки фирм. Знание 1С Бухгалтерии стало, по сути, сертификатом грамотности современного бухгалтера. Это одно из главных требований при приеме на работу.

1С Бухгалтерия, без сомнения, самое распространенное решение для автоматизации бухгалтерского и налогового учета в России, да и во всем СНГ. Эта универсальная программа позволяет также готовить всю официальную отчетную документацию. 1С Бухгалтерия обладает хорошей масштабируемостью, она используется в коммерческих и бюджетных организациях, ее применяют и индивидуальные предприниматели.

Да, толстые гроссбухи остались в далеком прошлом, однако труд специалиста в области бухгалтерии по-прежнему сложен. Бухгалтер сегодня является зачастую вторым лицом после директора. Нередко именно он определяет финансовую стратегию предприятия. В условиях постоянно меняющихся законов это становится нелегкой задачей. На помощь приходит компьютер. 1С Бухгалтерия автоматизирует многие рутинные операции, максимально облегчая работу бухгалтера, позволяя больше времени уделять аналитической работе. Дружественное меню и продуманная логика позволяют быстро получить ответы на любые вопросы.

Программа 1С Бухгалтерия позволяет формировать отчеты одним нажатием кнопки, экономит массу времени, уменьшает вероятность ошибок и повышает качество работы, гарантирует прозрачность и аудируемость учета, проводимого с ее помощью. Данные в программу могут вводить не только бухгалтеры, но и другие сотрудники. Более того, 1С Бухгалтерия может интегрироваться в состав систем контроля и управления доступом (СКУД), и тогда данные учета рабочего времени сотрудников поступают в программу 1С напрямую от электронных устройств. Одним словом, возможностей у этой программы масса.

Чтобы купить 1С Бухгалтерию в Краснодаре – звоните! Наша компания является официальным партнером 1С, грамотные специалисты объяснят все нюансы использования этой замечательной, удобной и такой нужной программы – 1С Бухгалтерия. В Краснодаре нас знают, а наш более чем 10-летний опыт работы с продуктами 1С является лучшей рекомендацией.

Смотрите так же:

alias-pro.ru

5. Характеристика и классы программных продуктов. Компьютерная бухгалтерия.

Программное обеспечение бухгалтерских информационных систем – это совокупность методов, правил, инструкций, математических моделей и алгоритмов решения финансово-бухгалтерских заданий.

На компьютерах используется большое количество программ, предназначенных для выполнения разных заданий, и они делятся на:

Операционные системы;

Системное программное обеспечение;

Прикладные программы;

Языки программирования и другие.

Можно выделить такие основные классы бухгалтерского программного обеспечения:

Программы для ведения домашней бухгалтерии. Персональный компьютер можно использовать для учета собственных доходов и затрат, планирования семейного бюджета. Составления налоговых деклараций.

Мини-бухгалтерия. К этому классу принадлежат программы, которые используются одним или несколькими работниками в бухгалтериях небольших предприятий. Такие программы не имеют четкой специализации по участкам учета. Они реализуют функции ведения синтетического и аналитического учета, позволяют вводить хозяйственные операции и обрабатывать их, формировать небольшой набор первичных документов и отчетных форм.

Универсальные бухгалтерские системы (миди-бухгалтерия). К этому классу относятся программные продукты, ориентированные на бухгалтерии малых и средних предприятий, которые в упрощенном варианте обеспечивают ведение всех участков учета. Такие системы объединяют учетные функции, в частности функции количественного учета в границах одной программы и, как правило, рассчитаны для работы на одном компьютере. Исключением является расчет заработной платы. Который выполняется отдельно. Некоторые программы этого класса предназначены для работы на нескольких компьютерах в локальной сети.

Локальные автоматизированные рабочие места (АРМ). Такие программы предназначены для выполнения отдельных учетных заданий. Они охватывают отдельные участки бухгалтерии, как правило, не связаны между собой. АРМ имеют высокий уровень специализации и поэтому могут эффективно компьютеризировать отдельные части бухгалтерии без выхода на сводную ведомость.

Комплекс связанных АРМ – программные продукты, ориентированные на использование в бухгалтериях с количеством работников больше восьми при четком распределении функций между ними, которые состоят из набора АРМ, каждое из которых реализует функции отдельных участков учета. Каждая такая программа рассчитана на специфику учетных работ и ориентирована с невысокой бухгалтерской и компьютерной квалификацией. Комплекс содержит средства объединения данных с разных АРМ, которые необходимы для синтетических исходных отчетных форм. Объединение данных совершается с помощью специализированного центрального модуля – Главной книги. При объединении данных обмен информацией может совершаться как с помощью дискет, так и в локальной сети.

Каждое автоматизированное место полноценно реализует функции конкретного участка учета, имеет развитую систему настройки на существующее законодательство.

Управленческие системы. К этому классу относятся функционально полные системы организационного управления с элементами бухгалтерского учета, планирования, делопроизводства, а также модулями принятых решений и некоторыми другими. Бухгалтерская составная программа в данном случае не является главной. Наиболее важным является взаимосвязь всех составных системы, возможность эффективного управления предприятием, помощь в решении главной задачи бизнеса – получения прибыли.

Финансово-аналитические системы – класс программ финансового анализа на основании бухгалтерских данных, с помощью которых компьютеризируют задачи внешнего и внутреннего аудита.

Правовая база данных – класс программ, к которым относятся упорядоченные справочные системы. Содержащие подобранные в тематическом или хронологическом порядке законодательные акты по вопросам налогов, бухгалтерского учета и т.п. Эти системы позволяют быстро находить нужные документы, оперативно выявлять изменения и дополнения к ним, но они имеют только непрямое отношение к бухгалтерским программам.

studfiles.net

Компьютерная форма бухгалтерского учета — Энциклопедия по экономике

Учебное пособие Автоматизированные информационные системы бухгалтерского учета, анализа, аудита включает четыре раздела. Первый раздел посвящен методологическим вопросам построения АИС-БУ, организации автоматизированных рабочих мест, особенностям компьютерной формы бухгалтерского учета. Здесь раскрываются разные подходы к классификации программных средств АИС-БУ, приводятся сами классификации и сведения об их совместимости. [c.10]Компьютерная форма бухгалтерского учета [c.49]

Возможность параллельного ведения учета в нескольких различных стандартах. При использовании компьютерной формы бухгалтерского учета на базе одних и тех же однократно вводимых данных можно получать несколько систем оценок и показателей, рассчитываемых по разным методикам одной системы в соответствии с заявленной учетной политикой для составления внешней отчетности, а других — для целей внутренне- [c.51]

Назовите основные черты компьютерной формы бухгалтерского учета. [c.52]

Организации, применяющие компьютерную форму бухгалтерского учета, приводят используемую компьютерную программу и учетные регистры в соответствие с принципами учета, установленными Положением о бухгалтерском уч е-те и отчетности, и кодами счетов согласно Плану счетов бухгалтерского учета. [c.89]

Встроенные бухгалтерские знания. В компьютерную форму учета встраиваются правила формирования тех или иных проводок по хозяйственным ситуациям, т.е. форма бухгалтерского учета наполняется специфическими бухгалтерскими знаниями, которые определяют учетную политику предприятия. Это автоматизирует наиболее творческую процедуру реконструкции данных о хозяйственных операциях, отраженных в первичных документах, в бухгалтерские записи, а также гарантирует единообразие отображения однотипных операций. Кроме того, работа по идентификации большинства хозяйственных операций может быть передана менее квалифицированному учетному персоналу. Высококвалифицированные работники (главный бухгалтер, его заместитель или старший бухгалтер) контролируют этот процесс, а также принимают непосредственное участие в адаптации базы бухгалтерских знаний к специфике предприятия. [c.51]

Данная форма бухгалтерского учета разработана применительно к использованию вычислительной техники — перфораторов и табуляторов. Она использовалась на первом этапе перехода процесса обработки информации на автоматизированный (компьютерный) учет. [c.129]

Рассмотренная модель является основой компьютерной технологии бухгалтерского учета. Если поставить в соответствие месяцам года числа О, 1, 2,. .., 11, 12, то рассмотренное выше балансовое уравнение в матричной форме за октябрь можно записать в виде [c.118]

Как ни странно, но в этом и заключается главное различие между ручной и компьютерной технологиями бухгалтерского учета, поскольку в условиях последней учетные регистры, за исключением, быть может, журнала операций, инструментами учета уже не являются, а служат лишь в качестве форм представления бухгалтерской информации. [c.153]

ФОРМА БУХГАЛТЕРСКОГО УЧЕТА — определенная схема построения и взаимосвязи регистров, порядок и способы регистрации и группировки учетных данных. В настоящее время используются следующие формы мемориально-ордерная, журнально-ордерная, упрощенная, компьютерная и др. При мемориально-ордерной форме главным учетным регистром является мемориальный ордер, в котором указывается корреспонденция счетов по конкретным операциям. Журнально-ордерная форма предполагает главными учетными регистрами журналы-ордера, построенные по кредитовому принципу) т. е. все записи по каждой операции производятся с кредита основного счета, для которого открыт журнал-ордер, в корреспонденции с дебетуемыми счетами, наименование которых указывается в журнале-ордере. Ежемесячно журналы-ордера закрываются, а итоги переносятся в Главную книгу. Упрощенная форма бухгалтерского учета применяется для малых предприятий (см. Рекомендации по ведению бухгалтерского учета и применению учетных регистров на малых предприятиях, утвержденные письмом Минфина [c.811]

Характерными особенностями современной компьютерной информационной технологии реализации журнально-ордерной формы бухгалтерского учета являются [c.227]

Переход на компьютерную форму организации бухгалтерского учета выдвигает задачи защиты информации от чужого вторжения. К средствам защиты относят идентификацию субъектов и объектов, разграничение доступа к информации на компьютере, регистрацию действий. [c.144]

В основе автоматизированной формы учета заложен главный элемент метода бухгалтерского учета — документация. Исходная информация из первичных документов заносится в память компьютера, и с помощью компьютерных программ происходит группировка и обобщение учетной информации. В результате бухгалтерия получает выходные распечатки с регистрами различного содержания, структура которых соответствует журналам-ордерам, ведомостям, книгам, карточкам и др. [c.177]

Бухгалтерам приходится подчиняться, поскольку альтернативы нет и не предвидится. Считают они одно, а подразумевают подчас совершенно другое. Это конвенция, хотя со стороны бухгалтеров и вынужденная. В бухгалтерском учете почти все конвенции вынужденные. Нет спору, любая регламентация принуждает — для того она и осуществляется но регламентация регламентации рознь. Принуждение бывает оправданным или не слишком нам кажется, что в данном случае — не слишком. Соблюсти государственный интерес можно было бы более безболезненно для субъектов учета, если бы законодатель отдавал себе отчет в том, что именно он намеревается регламентировать исходные данные или отчетные. В первом случае законодателю должно быть запрещено требовать от субъектов учета какой-либо информации, не соответствующей исходной во втором — вообще регламентировать ввод информации в ИСУ, поскольку в этом нет необходимости. О регламентации операционных данных — во всяком случае, при компьютерной форме учета — речи, как было сказано, идти не может в принципе, поскольку это нонсенс. Количество нормативных документов в итоге существенно сократилось бы, а качество регламентации учета возросло. [c.112]

Большинство работников счетного фронта в настоящее время выполняют рутинную, чисто механическую работу, заключающуюся во вводе исходной информации в ИСУ и первичном контроле за документами. По сути, они являются бухгалтерами-машинистками. Нет сомнений, что происходящий ныне переход на компьютерную форму учета рано или поздно оставит их за бортом профессии. Наиболее способные из бухгалтеров найдут себя на качественно ином уровне — в специальностях, которые, отпочковавшись от бухгалтерского учета, неизбежно изменят его сущность. [c.128]

Указывая на вещи эта , эта и эта и тем самым отождествляя идентификаторы с соответствующими объектами, современная бухгалтерская методология не отдает себе отчета в том, что при мысленной форме достаточно было сказать эта , потому что остальная информация содержалась в мозгу первобытного бухгалтера. Для компьютерной формы учета такой подход абсолютно неприемлем информация в компьютерной БД требует строгой упорядоченности, в противном случае, ни о какой релевантности учетной информации речи идти не может. [c.154]

Сопутствующие ФХД и сопутствующие ОУ соотносятся между собой не напрямую — в частном случае встречаются и сопутствующие ОХД. Это распространено при книжной форме учета в качестве сопутствующих ОХД выступают бланки, на которых регистрируется исходная информация (т.н. первичные документы). При других формах учета все ОХД являются прямыми в частности, при компьютерной форме учета никакого бланка с исходной информацией для ее регистрации не требуется. Если такой бланк и используется, он является атавизмом, доставшимся от бухгалтерской формы, и компьютерную форму учета не характеризует. [c.192]

Пока окончательно не ясно, прекращается ли на компьютерной форме учета существование термина счет бухгалтерского учета или нет. С одной стороны, счета представляют собой необходимый элемент ИСУ с другой — их нынешнее использование в ИСУ не отвечает требованиям, предъявляемым компьютерной формой учета, что, в конечном итоге, приводит к нерелевантности получаемой с помощью счетов информации. [c.253]

Компьютерную систему возможно принудить к функционированию по неэффективным алгоритмам, как это и случается ныне, — к примеру, искусственно ввести в БД реквизит Счет бухгалтерского учета>, который на деле мало что выражает, или именовать идентификаторы, применяемые в одной из отчетных форм, статьями бухгалтерского баланса, — но нельзя заставить всех бухгалтеров без исключения считать черное белым, кислое сладким, а безнадежно устаревшие методологические приемы тем, чем они не являются. [c.321]

В выражении классификация счетов так и слышится подмена понятий, хотя довольно тяжело отрицать, что классификации подлежат именно ОХД, что каждый ОХД характеризуется множеством признаков и что, следовательно, существует множество группировок. Ее поиски подобны поискам философского камня с предсказуемым научным результатом. То, что в современном учете понимается под классификацией счетов, порочно по своей сути. Задача заключается не в том, чтобы разработать такую классификацию счетов, которая позволила бы безупречно с научной и практической точки зрения группировать ОХД, а в том, чтобы корректно классифицировать сами ОХД, после чего любая их группировка при компьютерной форме учета не составит труда. Бухгалтерский же учет как научная дисциплина занят поисками одной-единствен-ной группировки, которая одновременно выразила бы все возможные взгляды на хозяйственный комплекс, как будто такая группировка допустима хотя бы теоретически. [c.322]

Использование термина регистр бухгалтерского учета было возможно только при книжной форме учета, причем в практической бухгалтерии он распространения не получил. С возникновением компьютерной формы учета, склонной заимствовать терминологию у теории информационных систем или близких ей по духу дисциплин, необходимость его употребления вообще оказалась под вопросом. Точнее,- никакого вопроса нет термин — по причине того, что путает носитель и фиксируемую на нем информацию, а также не совсем четко различает стадии функционирования информационной системы — безнадежно устарел и не соответствует уровню современных научных воззрений. [c.334]

Общее понятие об ошибке. На возможностях исправления ошибок, допущенных в первичных документах, мы останавливались, но на самом деле они гораздо шире. Суть в том, что при книжной форме учета отсутствует четкая граница между исходными и операционными данными. В общем случае первичные документы накапливают исходные данные, а регистры бухгалтерского учета — операционные, но иногда первичный документ явно выражает операционные данные. Многие формы документов содержат расчетные реквизиты (рассчитываемые на основе других реквизитов), что дает основания считать такие документы, относящимися скорее к операционной части ИСУ, нежели к исходной информации. При компьютерной форме учета подобных сомнений не возникает информация до набора на клавиатуре компьютера — исходная после — операционная. Вообще, отнесение информации, содержащейся на первичных документах, к исходной при книжной форме учета довольно условно с не меньшими основаниями ее можно было считать и операционной. Только появление компьютеров позволило осознать наличие границы — очевидно, что при компьютерной форме учета первичные документы возможно воспринимать только как носители исходных данных, ибо бумажный бланк и электронный способ представления информации между собой несовместимы. Разумеется, ошибки возможны также при генерации отчетных данных. [c.396]

При компьютерной форме учета проблемы перманентности инвентаря не стоит сегодня ничто не препятствует получению сальдо по любой группе объектов на любой момент времени, в т.ч. и по вторичным объектам. Технология изменилась, однако методология осталась неизменной, требуя выполнения в конце года бухгалтерских проводок, ничем, кроме собственного несовершенства, не обусловленных. [c.574]

Классификация традиционна для бухгалтерского учета, но для компьютерной формы выглядит некорректно. [c.598]

Проектирование отчетов весьма актуально в связи с компьютеризацией учета. Компьютерная обработка экономической информации настойчиво требует более формальных приемов, чем может предложить книжная форма учета. Существующее в настоящее время положение, при котором компьютерные и бухгалтерские алгоритмы рассматриваются как методы различных уровней и профессий, вряд ли соответствует уровню научно-технического прогресса. [c.603]

В конце отчетного периода выполняется окончательный расчет итогов по всем счетам рассчитываются итоговые обороты и конечное сальдо. Затем реализуются процедуры закрытия месяца и отчетного периода, которые регламентируются действующей нормативной базой, отраслевыми инструкциями и во многом зависят от учетной политики предприятия. Степень автоматизации данных процедур в компьютерных системах очень различается. Однако любая технология при выполнении процедур завершения месяца и отчетного периода предусматривает создание необходимых бухгалтерских записей, регистрируемых в информационной базе учета. Только после этих процедур выполняется окончательный расчет итогов оборотов и сальдо по счетам, а затем формируется заключительный баланс, другие формы бухгалтерской отчетности, регламентированные отчеты для налоговых и статистических органов, а также отчеты во внебюджетные фонды. В контрольных целях до и после составления баланса компьютерная система обеспечивает получение оборотной ведомости, а некото- [c.48]

Компьютерный учет строится на тех же методических принципах, что и ручной учет — в соответствии с Федеральным законом о бухгалтерском учете и другими нормативными актами, регламентирующими порядок ведения учета. Тем самым обеспечивается единство бухгалтерского учета вне зависимости от используемой формы. Несмотря на это компьютерный учет имеет свои специфические особенности, связанные технологией регистрации, накопления и обработки учетных данных и формированием бухгалтерской отчетности. Именно это позволяет говорить о компьютерной форме учета как особой форме счетоводства. [c.49]

Унифицированный способ обобщения учетной информации. компьютерной форме учета счет является универсальным и достаточным регистром для обобщения учетной информации, позволяющим отказаться от каких-либо других накопительных регистров. Все остальные учетные регистры, присущие ручному учету, формируются программой автоматически на основе используемых в данной системе автоматизации моделей системы счетов, системы записей на счетах, аналитического учета, учетного цикла, технологии получения и способов представления выходной информации. Таким образом, функции ручного переноса хозяйственных операций из одного регистра в другой в целях накопления и систематизации бухгалтерских записей отпадают. Старые формы регистров заменяются новыми. Изменяется материальная основа, структура, форма учетных регистров. Они становятся более компактными и удобными для обзора на экране монитора, при печати. Вводится технология работы с интерактивными регистрами-отчетами. [c.50]

Неограниченная аналитичность учета. При компьютерной форме учета отсутствуют принципиальные ограничения на возможность получения любой аналитической информации, в любом разрезе, с любой степенью обобщения, за любой период времени, в течение которого накапливаются учетные данные. Это обеспечивается за счет возможности автоматической обработки данных быстродействующими ЭВМ и хранения информации всех учетных периодов в единой, интегрированной базе данных. Конечно, данное свойство реализуется лишь потенциально и существенно зависит от модели бухгалтерского учета, использованной при создании конкретной компьютерной системы. Однако уже сейчас гибкость получения аналитической информации в большинстве серьезных автоматизированных систем намного выше, чем при использовании ручных форм учета, в которых аналитические группировки предопределены самой формой. [c.50]

В автоматизированной информационной системе бухгалтерского учета важно не только иметь комплект компьютерных форм документов и обеспечить максимально комфортную работу [c.139]

Однако с громоздкой формой шахматной ведомости сложно работать на экране, а при печати приходится выводить отдельные фрагменты (полосы) на отдельные листы и потом склеивать их. Поэтому желательно, чтобы система компьютерного учета позволяла строить шахматную ведомость для группы отобранных счетов. Но в этом случае это уже не будет шахматная ведомость в традиционных понятиях бухгалтерского учета. [c.195]

Для бухгалтерского учета характерна определенная цикличность выполнения учетных работ. Каждый месяц формируется финансовый результат от производственно-хозяйственной и финансовой деятельности предприятия, каждый квартал составляется промежуточная бухгалтерская отчетность, в конце года сдается годовая бухгалтерская отчетность. Наряду с бухгалтерской отчетностью ежеквартально и в конце года формируются и сдаются налоговая отчетность, отчеты во внебюджетные фонды, статистическая отчетность и другая отраслевая и региональная отчетность. Формы любой утвержденной отчетности в компьютерном учете относятся к регламентированным отчетам ( 5.1). [c.210]

Применение любой комплексной системы ведения бухгалтерского учета как готового решения совершенно не означает, что все задачи будут выполняться в автоматизированном режиме. Любая программа, обеспечивающая комплексное решение задач бухгалтерского учета, предоставляет возможность ввода проводок, расчет остатков и оборотов счетов, а также формирование того или иного набора выходных форм, представляющих данные о движении средств по счетам. В большинстве случаев можно говорить и о возможности подготовки и печати наиболее распространенных первичных документов платежных поручений, приходных и расходных кассовых ордеров и т.д. Однако реализация более специфичных задач, таких как расчет себестоимости списываемых на производство материалов, начисление износа основных средств, расчет курсовых разниц и т.д. программой может не обеспечиваться потому, что внедряемая система автоматизации как готового решения не включает соответствующих функций (не приобретен необходимый модуль, не реализован соответствующий алгоритм). Кроме того, во многих случаях программные средства обеспечивают правильное выполнение определенной задачи только при соблюдении определенной методологии ведения компьютерного учета. [c.300]

Технические аспекты касаются рисков, вызванных плохой работой аппаратных средств, использованием нелегального программного обеспечения, несоответствия характеристик аппаратного и программного обеспечения, отсутствием надлежащего технического обслуживания и контроля. Риск аудита повышается, если компьютерная система децентрализована, существует географическая разбросанность компьютерных установок. Известно, что законный приобретатель программного обеспечения бухгалтерского учета имеет право получать помощь и поддержку у разработчика программного продукта. Поскольку фирмы-разработчики тщательно отслеживают все изменения в законодательстве и нормативных актах, то они своевременно вносят исправления в свои программы и часто бесплатно или за незначительную доплату доводят их до своих пользователей. Такая помощь и поддержка являются фактором повышения достоверности работы с такой программой, снижает аудиторский риск. В то же время использование незаконно приобретенной программы повышает аудиторский риск, поскольку такие программы часто являются устаревшими версиями, в них своевременно не корректируются алгоритмы расчетов, формы отчетности и документов, пользователь не имеет сопроводительной документации и не может полностью правильно использовать возможности программы. Именно поэтому стандарт указывает на необходимость оценки аудитором законности приобретения и лицензионной чистоты бухгалтерского и системного программного обеспечения, используемого на проверяемом объекте. Кроме того, одной из задач аудита является со- [c.343]

Экономическое содержание и характер нематериальных активов дает дополнительную информацию для анализа потенциальных возможностей бизнеса клиента и качества его менеджмента. При оценке качества и движения нематериальных активов необходимо обращаться к таблице 4 формы №5 приложения к отчетному балансу предприятия, где дается расшифровка движения денежных средств предприятия, в том числе и нематериальных активов. Как правило, по своему экономическому содержанию фактические не материальные активы предприятий не представляют собой интеллектуального потенциала предприятия, не отражают превышение покупной цены предприятия над стоимостью активов предприятия и в балансе отражаются по остаточной стоимости. Основное наполнение нематериальных активов составляют право пользования квартирой, право на аренду, брокерские места, запатентованные товарные знаки и знаки обслуживания, организационные расходы, компьютерное программное обеспечение, базы данных, оригинальные произведения развлекательного жанра, литературы или искусства, наукоемкие промышленные технологии, прочие нематериальные основные фонды, являющиеся объектами интеллектуальной собственности, использование которых ограничено установленными для них правилами владения. Износ не начисляется на права пользования квартирой (объекты жилого фонда), товарные знаки и знаки обслуживания, организационные расходы (код строки 111). Бухгалтерский учет прав на объекты интеллектуальной собственности на предприятии, в организации без фактического их использования следует рассматривать как их использование в хозяйственной деятельности, то есть не приносящую доход иммобилизацию. Документы, косвенно подтверждающие факт использования интеллектуальной собственности — это баланс с формой № 5, отражающий учет и операции этих объектов патенты и свидетельства, принадлежащие предприятию (сотрудникам) договор на использование конкретного объекта интеллектуальной собственности на данном предприятии акты приемки и пуска объектов на предприятии. Анализ качественного содержания нематериальных активов клиента важен при оценке возможных партнерских отношений между клиентом и банком с целью создания совместного бизнеса, так как экономическое содержание нематериальных активов отражает подход [c.140]

Для постановки бюджетирования важным условием является отделение управленческого учета от бухгалтерского. Без этого в условиях нашей страны эффективно управлять финансами нельзя. Однако при составлении отчетов об исполнении бюджетов приходится пользоваться той же информацией, которая отображается в бухгалтерском учете. На многих предприятиях часто просто не существует другой отчетной информации. Для компьютерных программ это означает, что, с одной стороны, программы для автоматизации бюджетирования и автоматизации бухгалтерского учета должны иметь различные форматы и схемы консолидации данных, а с другой — обе программы должны быть либо привязаны к единой базе первичной документации (форм первичного учета) для полностью автоматического режима работы, либо иметь раздельный ввод отчетной информации (т. е. в полуавтоматическом режиме). [c.311]

Бухгалтерский учет на предприятии вести с использованием компьютерной программы Монолит — Инфо и дублированием учетной информации на традиционных носителях по журнально-ордерной форме учета. [c.179]

С применением компьютерной техники для обработки данных (микрокомпь ю-теров, персональных компьютеров, сетевых компьютерных систем) возникла так называемая компьютерная (или автоматизированная) форма бухгалтерского учета. Были разработаны как специальные программы по бухгалтерскому уч е-ту, так и стандартные программы финансовых вычислений (Lotus-123, Ex el), позволяющие формировать определенные отчетные формы и делать вычисл е-ния. С использованием компьютерной формы бухгалтерского учета можно . [c.89]

Заключительный раздел посвящен компьютерным технологиям бухгалтерского учета. Ручные и компьютерные формы учета сопоставляются на примере журнапьно-ордерной формы учета. [c.492]

Наиболее сложным является внедрение автоматизированных систем бухгалтерского учета, сопровождаемое перенастройкой, изменяющей типовую методологию учета. Возможности выполнения подобного рода перенастройки у систем с ограниченно развиваемой функциональностью и полностью реконфигурируемых в немалой степени различаются. В системах с ограниченно развиваемой функциональностью обычно можно применять только изменение системы типовых операций, части правил обработки документов, создание новых отчетов. Однако серьезно изменить базовые расчетные алгоритмы, спроектировать принципиально новые формы компьютерных документов без непосредственного участия разработчика программы здесь нельзя. В полностью реконфигурируемых системах, помимо этого, обычно можно изменить практически все или большую часть расчетных алгоритмов, экранных форм, а нередко и структуры баз данных. [c.303]

Изданию методических материалов по использованию своих программных продуктов для ведения бухгалтерского учета и финансового анализа большое внимание уделяет фирма Инфософт . В частности, ею распространяется фундаментальное издание, содержащее детальные рекомендации по организации компьютерного учета на основе программы Интегратор на предприятиях различных сфер деятельности и форм собственности. Имеется литература, посвященная методике использования программного комплекса БЭСТ фирмы Интеллект-Сервис , программы Финансы без проблем фирмы Хакере Дизайн , системы автоматизации бухгалтерского учета малых предприятий Скат-С фирмы Контур . Можно назвать и другие издания, посвященные методике использования различных бухгалтерских программ. [c.320]

economy-ru.info