Типовая корреспонденция счета 57 «Переводы в пути»

Содержание операции | Дебет | Кредит |

Осуществлены денежные переводы из кассы, с расчетного счета | 57 | 50.1, 51 |

Перечислена банку валюта для продажи | 57 | 52 |

Денежные средства за проданную продукцию (товары, работы, услуги) и прочее имущество поступили в банк, но не зачислены на расчетный счет организации | 57 | 90-1, 91-1 |

Поступили в кассу, на расчетный счет денежные средства, находящиеся в пути | 50.1, 51 | 57 |

Зачислена приобретенная иностранная валюта на валютный счет | 52 | 57 |

Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006) в редакции приказа Минфина РФ от 24.12.2010 г. N 186н

устанавливает особенности формирования в бухгалтерском учете и бухгалтерской отчетности информации об активах и обязательствах, стоимость которых выражена в иностранной валюте, в том числе подлежащих оплате в рублях, организациями, являющимися юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций и государственных (муниципальных) учреждений.I.

Дата совершения операции в иностранной валюте — день возникновения у организации права в соответствии с законодательством Российской Федерации или договором принять к бухгалтерскому учету активы и обязательства, которые являются результатом этой операции.

Курсовая разница — разница между рублевой оценкой актива или обязательства, стоимость которых выражена в иностранной валюте, на дату исполнения обязательств по оплате или отчетную дату данного отчетного периода, и рублевой оценкой этого же актива или обязательства на дату принятия его к бухгалтерскому учету в отчетном периоде или отчетную дату предыдущего отчетного периода.

В бухгалтерском учете и бухгалтерской отчетности отражается курсовая разница, возникающая по операциям по полному или частичному погашению дебиторской или кредиторской задолженности, выраженной в иностранной валюте, если курс на дату исполнения обязательств по оплате отличался от курса на дату принятия этой дебиторской или кредиторской задолженности к бухгалтерскому учету в отчетном периоде либо от курса на отчетную дату, в котором эта дебиторская или кредиторская задолженность была пересчитана в последний раз.

Курсовая разница отражается в бухгалтерском учете и бухгалтерской отчетности в том отчетном периоде, к которому относится дата исполнения обязательств по оплате или за который составлена бухгалтерская отчетность.

Для составления бухгалтерской отчетности выраженная в иностранной валюте стоимость активов и обязательств, используемых организацией для ведения деятельности за пределами Российской Федерации, подлежит пересчету в рубли.

ПЕРЕЧЕНЬ

ДАТ СОВЕРШЕНИЯ ОТДЕЛЬНЫХ ОПЕРАЦИЙ В ИНОСТРАННОЙ ВАЛЮТЕ

Операция в иностранной валюте | Датой совершения операции в иностранной валюте считается |

Операции по банковским счетам (банковским вкладам) в иностранной валюте | Дата поступления денежных средств на банковский счет (банковский вклад) организации в иностранной валюте или их списания с банковского счета (банковского вклада) организации в иностранной валюте |

Кассовые операции с иностранной валютой | Дата поступления иностранной валюты, денежных документов в иностранной валюте в кассу организации или выдачи их из кассы организации |

Доходы организации в иностранной валюте | Дата признания доходов организации в иностранной валюте |

Расходы организации в иностранной валюте | Дата признания расходов организации в иностранной валюте |

в том числе: | |

| импорт материально-производственных запасов | дата признания расходов по приобретению материально-производственных запасов |

импорт услуги | дата признания расходов по услуге |

расходы, связанные со служебными командировками и служебными поездками за пределы территории Российской Федерации | дата утверждения авансового отчета |

Вложения организации в иностранной валюте во внеоборотные активы (основные средства, нематериальные активы, др.) | Дата признания затрат, формирующих стоимость внеоборотных активов |

Организации (юридические лица) имеют право открывать

Для открытия валютного счета организация обязана представить в уполномоченный банк следующие документы:

справку о постановке на учет в налоговом органе;

заявление, содержащее полное и точное наименование организации, ее юридический адрес, номера телефонов, телекса, телефакса, скрепленное двумя подписями и печатью;

копии учредительных документов (устав, учредительный договор), заверенные в нотариальной конторе или регистрирующем органе.

копии документов о регистрации, заверенные в нотариальной конторе или регистрирующем органе;

карточку установленной формы с образцами подписей и оттиска печати, заверенную нотариально;

справку о регистрации в Пенсионном Фонде РФ.

После проверки представленных документов юристом и главным бухгалтером банк оформляет распоряжение на открытие счета, которое дает возможность организации осуществлять операции по валютному счету.

За открытие валютных счетов и осуществление по ним операций организация платит комиссионное вознаграждение в валюте. Каждый уполномоченный банк устанавливает свои тарифы ставок комиссионных вознаграждений. Кроме того, банк взимает с организации суммы в валюте в оплату комиссионных вознаграждений иностранных банков и других расходов, фактически произведенных в связи с совершением валютных операций.

Для обобщения информации о наличии и движении денежных средств в иностранных валютах на валютных счетах в банках на территории страны и за рубежом используют счет 52 «Валютные счета».

По дебету счета 52 «Валютные счета» отражается поступление денежных средств на валютные счета предприятия. По кредиту счета 52 «Валютные счета» отражается списание денежных средств с валютных счетов предприятия. Суммы, ошибочно отнесенные в кредит или дебет валютных счетов предприятия и обнаруженные при проверке выписок банка, отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами».

Операции по валютным счетам отражаются в бухгалтерском учете на основании выписок банка и приложенных к ним денежно — расчетных документов.

К счету 52 «Валютные счета» могут быть открыты субсчета:

52-1 «Валютные счета внутри страны»,

52-2 «Валютные счета за рубежом».

Внутри каждого субсчета могут быть открыты субсубсчета «Транзитные валютные счета», «Текущие валютные счета».

Транзитный валютный счет открывается для зачисления в полном объеме поступлений в иностранной валюте, в том числе и не подлежащих обязательной продаже.

Текущий валютный счет открывается организациям для учета средств, оставшихся в распоряжении организации после обязательной продажи экспортной выручки и совершения иных операций по счету в соответствии с валютным законодательством.

Банк начисляет и выплачивает проценты по валютным счетам в тех валютах, по которым имеет доходы от их размещения на международном валютном рынке.

studfiles.net

Корреспонденция счета 51 \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Корреспонденция счета 51 (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Корреспонденция счета 51

Открыть документ в вашей системе КонсультантПлюс:Путеводитель по сделкам. Простое товарищество. ТоварищАктивы, внесенные в качестве вклада по договору простого товарищества (договору о совместной деятельности), включаются организацией-товарищем в состав финансовых вложений по стоимости, по которой они отражены в бухгалтерском балансе на дату вступления договора в силу (п. 13 ПБУ 20/03). Передача вклада отражается по дебету счета 58 «Финансовые вложения», субсчет 58-4 «Вклады по договору простого товарищества», в корреспонденции со счетом 51 «Расчетные счета» и другими соответствующими счетами по учету выделенного имущества (Инструкция по применению Плана счетов). Так, передача в качестве вклада в простое товарищество материально-производственных запасов отражается по дебету счета 58, субсчет 58-4, в корреспонденции с кредитом счетов 10 «Материалы», 41 «Товары», 43 «Готовая продукция» и др. по балансовой стоимости. При передаче объектов основных средств или нематериальных активов их остаточная стоимость списывается со счета 01 «Основные средства» или 04 «Нематериальные активы» в дебет счета 58, субсчет 58-4. Открыть документ в вашей системе КонсультантПлюс:

Путеводитель по сделкам. Простое товарищество. Участник, ведущий общие делаСумма убытка, подлежащая погашению каждым из товарищей, отражается по дебету счета 75, субсчет 75-2 , и кредиту счета 84. При фактическом поступлении денежных средств от участников договора в счет возмещения убытка от совместной деятельности счет 75, субсчет 75-2, кредитуется в корреспонденции со счетом 51 (п. 19 ПБУ 20/03, Инструкция по применению Плана счетов).

Нормативные акты: Корреспонденция счета 51

www.consultant.ru

Типовые корреспонденции по счету 51

№ п/п | Содержание хозяйственной операции | Корреспондирующие счета | |

Дебет | Кредит | ||

1. | Зачисление выручки от реализации: — услуг | 51 | 90/1, 62 |

2. | Зачисление вкладов от учредителей, акционеров | 51 | 75/1 |

3. | Зачисление наличных денег из кассы | 51 | 50/1 |

4. | Зачисление долгосрочных займов, кредитов | 51 | 67 |

5. | Зачисление краткосрочных займов, кредитов | 51 | 66 |

6. | Зачисление средств целевого финансирования | 51 | 86 |

7. | Зачисление наличных денег в кассу | 50/1 | 51 |

8. | Оплата счетов поставщиков, подрядчиков | 60 | 51 |

9. | Перечисление налогов и других платежей в бюджет | 68 | 51 |

10. | Перечисление платежей Фонду социальной защиты населения | 69 | 51 |

11. | Перечисление заработной платы на лицевые счета работников банке | 70 | 51 |

12. | Перечисление сумм под отчет | 71, 55/7 | 51 |

13. | Перечисление доходов учредителям, акционерам | 75/2 | 51 |

14. | Погашение страховых платежей и другой кредиторской задолженности | 76 | 51 |

15. | Погашение краткосрочного кредита, займа | 66 | 51 |

16. | Погашение долгосрочного кредита, займа | 67 | 51 |

17. | Возврат неиспользованных средств целевого финансирования | 86 | 51 |

2. Безналичные формы расчетов

Все расчеты можно разделить на две группы:

1. Расчеты по товарным операциям, связанные с перемещением ТМЦ – это расчеты с поставщиками и подрядчиками, которые осуществляются посредством платежных поручений, платежных требований-поручений, платежных требований, аккредитивов, расчетных чеков, векселей;

2. Расчеты по нетоварным операциям, которые предполагают лишь движение денежных средств – расчеты с бюджетом, внебюджетными фондами, учредителями, по претензиям, с работниками организации и т.д. Такие расчеты при безналичных расчетах оформляются в основном только платежными поручениями.

Формы и правила осуществления безналичных расчетов в Республике Беларусь определяются Национальным банком РБ.

Безналичные расчеты производятся как за счет средств организации, так и кредитов банка.

Платежи осуществляются с согласия плательщика или по его поручению, за исключением случаев, установленных законодательством или правилами расчетов. Плательщик имеет право отказаться от акцепта (платежа) на законных основаниях.

Все платежи осуществляются в порядке очередности поступления документов, кроме бюджетных налогов, оплаты энергоносителей и заработной платы.

Списание средств со счетов плательщика производится на основе первого экземпляра платежной инструкции, который заверяется оттиском печати и подписями должностных лиц плательщика (руководителя и главного бухгалтера).

Банковские инструкции определяют порядок осуществления безналичных расчетов.

В настоящее время существуют следующие формы расчетов:

studfiles.net

06 Долгосрочные финансовые вложения 22 Страховые выплаты 50 Касса 55 Специальные счета в банках 57 Денежные средства в пути 58 Краткосрочные финансовые вложения 60 Расчеты с поставщиками и подрядчиками 62 Расчеты с покупателями и заказчиками 66 Расчеты по краткосрочным кредитам и займам 67 Расчеты по долгосрочным кредитам и займам 68 Расчеты по налогам и сборам 69 Расчеты по социальному страхованию и обеспечению 71 Расчеты с подотчетными лицами 73 Расчеты с персоналом по прочим операциям 75 Расчеты с учредителями 76 Расчеты с разными дебиторами и кредиторами 77 Расчеты по прямому страхованию и перестрахованию 79 Внутрихозяйственные расчеты 81 Собственные акции (доли в уставном капитале) 86 Целевое финансирование 90 Доходы и расходы по текущей деятельности 91 Прочие доходы и расходы 93 Страховые взносы (премии) 98 Доходы будущих периодов | 06 Долгосрочные финансовые вложения 08 Вложения в долгосрочные активы 18 Налог на добавленную стоимость по приобретенным товарам, работам, услугам 22 Страховые выплаты 50 Касса 55 Специальные счета в банках 57 Денежные средства в пути 58 Краткосрочные финансовые вложения 60 Расчеты с поставщиками и подрядчиками 62 Расчеты с покупателями и заказчиками 66 Расчеты по краткосрочным кредитам и займам 67 Расчеты по долгосрочным кредитам и займам 68 Расчеты по налогам и сборам 69 Расчеты по социальному страхованию и обеспечению 70 Расчеты с персоналом по оплате труда 71 Расчеты с подотчетными лицами 73 Расчеты с персоналом по прочим операциям 75 Расчеты с учредителями 76 Расчеты с разными дебиторами и кредиторами 77 Расчеты по прямому страхованию и перестрахованию 79 Внутрихозяйственные расчеты 81 Собственные акции (доли в уставном капитале) 86 Целевое финансирование 90 Доходы и расходы по текущей деятельности 91 Прочие доходы и расходы 93 Страховые взносы (премии) 96 Резервы предстоящих платежей |

studfiles.net

Основные операции по счету 51 и отражение их в учете

Содержание операции | Дебет | Кредит |

Внесенные на расчетный счет наличные денежные средства из кассы организации | 51 | 50 |

Денежные средства, находившиеся в пути, зачислены на расчетный счет | 51 | 57 |

Денежные средства, поступившие от покупателя, либо аванс, зачисленный на расчетный счет | 51 | 62 |

Денежные средства, полученные по договору краткосрочного (долгосрочного) кредита (займа), поступили на расчетный счет | 51 | 66, 67 |

Поступили на расчетный счет денежные средства в качестве вклада в уставный капитал | 51 | 75/1 |

Страховое возмещение, полученное от страховой организации, зачислено на расчетный счет | 51 | 76/2 |

Средства от продажи прочего имущества, а также операционные (внереализационные) доходы, поступившие на расчетный счет, отражены в составе прочих доходов, начисленный банком процент на остаток по расчетному счету | 51 | 91/1 |

Оприходованы денежные средства, полученные безвозмездно | 51 | 98/2 |

Денежные средства, снятые с расчетного счета, оприходованы в кассу | 50 | 51 |

Направлены денежные средства с расчетного счета на покупку иностранной валюты | 57 | 51 |

Перечислены денежные средства с расчетного счета по договору займа | 58/3 | 51 |

Погашена задолженность перед поставщиком безналичными денежными средствами, выдан аванс поставщику | 60 | 51 |

Списаны с расчетного счета денежные средства в погашение краткосрочного (долгосрочного) кредита (займа) и процент по нему | 66, 67 | 51 |

Уплачены с расчетного счета налоги и сборы в бюджет | 68 | 51 |

Перечислены суммы в фонд социальной защиты населения | 69 | 51 |

Перечислена с расчетного счета заработная плата (дивиденды) работникам | 70 | 51 |

22. Учет операций по валютным счетам

Учет валютных операций ведется на счете 52 «Валютные счета». Предприятие может вести следующие субсчета первого и второго порядка:

– 52/1 «Валютные счета внутри страны»:

– 52/11 «Текущий валютный счет;

– 52/12 «Транзитный валютный счет»;

– 52/13 «Специальный валютный счет».

– 52/2 «Валютные счета за рубежом».

Транзитный валютный счет предназначен для аккумулирования поступающих средств в иностранной валюте, предназначенных для обязательной продажи. Транзитный валютный счет открывается банком самостоятельно без представления юридическим лицом каких-либо документов при первом поступлении иностранной валюты в пользу юридического лица.

Для проведения обязательной продажи иностранной валюты предприятие не позднее 5 рабочих дней, после поступления валюты на транзитный счет, обязано представить в банк реестр ее распределения, поручение на сумму обязательной продажи и (или) поручение на перевод на текущий валютный счет. При необходимости также представляются документы, обосновывающие непроведение обязательной продажи.

Организация вправе открыть в одном из банков Республики Беларусь один текущий валютный счет. На каждый вид иностранной валюты открываются отдельные лицевые счета. Открытие нескольких текущих счетов в иностранных валютах в различных учреждениях банков допускается с разрешения Нацбанка Республики Беларусь. Предназначен текущий валютный счет для хранения средств, проведения расчетов в иностранной валюте.

Для хранения валюты, купленной на внутреннем валютном рынке, банк, где открыт текущий счет данного клиента, должен открыть специальный валютный счет.

Операции по валютным счетам отражаются в бухгалтерском учете на основании выписок кредитной организации и приложенных к ним денежно-расчетных документов. Выписка представляется в двух валютах – иностранной валюте и рублевом эквиваленте. Списание валютных средств со счетов осуществляется при перечислении этой валюты по целевому назначению, снятии наличной иностранной валюты для оплаты командировочных расходов, при продаже и конверсии на валютном рынке и т. д.

Записи на валютном счете осуществляются в иностранной валюте и рублевом эквиваленте по официальному курсу Национального банка Республики Беларусь на день осуществления операции. Сальдо указанного счета характеризует наличие свободных средств в иностранной валюте.

По дебету счета 52 «Валютные счета» отражается поступление денежных средств в иностранных валютах в корреспонденции с кредитом счетов учета денежных средств, расчетов, доходов от реализации товаров, продукции (работ, услуг) и др. Поступление иностранной валюты может осуществляться по следующим каналам:

– покупка иностранной валюты для оплаты импортируемых материальных ценностей;

– покупка для осуществления операций, не связанных с оплатой импортных контрактов;

– поступления от покупателей;

– поступление дивидендов по вкладам и инвестициям;

– поступление валютных кредитов и займов и др.

По кредиту счета 52 «Валютные счета» отражается списание денежных средств с валютных счетов организации в корреспонденции с дебетом счетов учета денежных средств, расчетов, фондов и др. Имеющиеся валютные средства предприятие может использовать:

– на продажу;

– на оплату контрактов с иностранными партнерами;

– для оплаты командировочных расходов работников, выезжающих за границу;

– на погашение кредитов, полученных в иностранной валюте, и процентов по ним и на другие цели.

Остаток валютных средств на валютных счетах на последний день месяца переоценивается по действующему валютному курсу. Курсовая разница отражается по дебету (кредиту) счета 52 «Валютные счета» и кредиту (дебету) счета 98 «Доходы будущих периодов».

studfiles.net

Счет 51 бухгалтерского учета — расчетные счета

Характеристика счета 51

Анализ счета 51

Образец карточки счета 51

Оборотно-сальдовая ведомость по счету 51

Характеристика счета 51

Счет 51 бухгалтерского учета входит в раздел V «Денежные средства» Плана счетов бухгалтерского учета, утвержденного приказом Минфина РФ от 31.10.2000 № 94н.

Основной характеристикой счета 51 является то, что это синтетический активный счет бухучета, на котором отражаются все операции, происходящие на рублевых расчетных счетах организации. Приход денежных средств бухгалтер отражает по дебету счета, расход — по кредиту. Первичные документы, которые позволяют ему это сделать, — выписка банка с приложенными к ней документами. Приложением может быть, например, платежное или инкассовое поручение, чек и пр. Сальдо по счету 51 — это остаток денег на расчетном счете организации. Аналитика по счету 51 осуществляется по каждому расчетному счету, открытому компанией в кредитных организациях.

Счет 51 корреспондирует со многими счетами бухгалтерского учета, предназначенными для отражения операций, связанных с движением денежных средств. Например, это:

- счет 60 — для расчетов с поставщиками;

- счет 62 — для расчетов с покупателями;

- 70 — для расчетов с сотрудниками;

- 71 — для расчетов с подотчетными лицами и так далее.

Если произошло ошибочное зачисление или списание денежных средств на расчетный счет организации, то при выявлении данного факта ошибочную сумму надо отразить в корреспонденции со счетом 76 (субсчет «Расчеты по претензиям»). Полный список корреспондирующих счетов приведен в приказе № 94н.

Некоммерческие и малые предприятия могут применять упрощенный бухгалтерский учет. Им можно значительно укрупнять разбивку по счетам и, соответственно, не использовать многие из них. Однако к счету 51 бухгалтерского учета это не относится. Он будет присутствовать в учете любого предприятия.

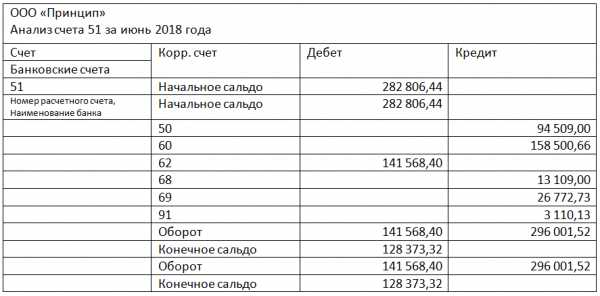

Анализ счета 51

Анализ счета 51, как и другие бухгалтерские отчеты, можно делать за любой отрезок времени. Отчет состоит из нескольких столбцов.

В первом столбце указаны счета бухгалтерского учета, с которыми корреспондировал счет 51. Во втором — денежные средства, поступившие на расчетный счет за выбранный период, в соответствии со счетами бухгалтерского учета, по которым приходные суммы разнес бухгалтер. Третий столбец аналогичен второму — только по списанным денежным средствам. В верхней строке указано сальдо, то есть остаток денежных средств на начало выбранного периода, в нижней — на конец периода.

Не знаете свои права?

Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Этот отчет удобен, если нужно обобщено узнать о движении средств на счету организации и о его источнике. Например, что деньги поступили от контрагента, но при этом неважно, от кого именно. Или что деньги потрачены на налоги, но на какие конкретно, знать на данный момент необязательно.

Анализ счета представлен на рисунке.

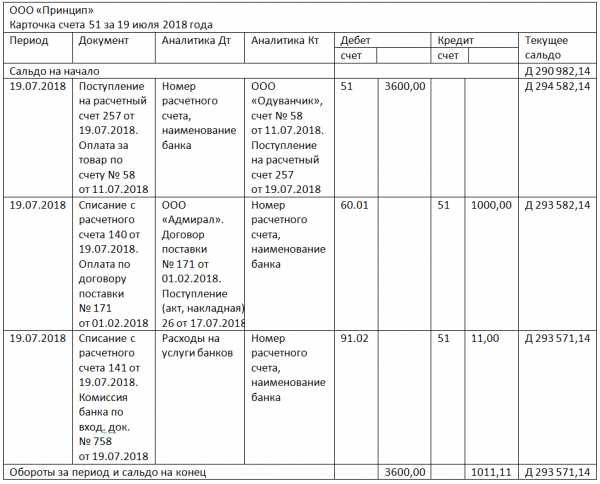

Образец карточки счета 51

Карточка счета дает полную информацию о движении денежных средств на счете 51. Здесь есть, аналогично анализу счета, начальное и конечное сальдо по периоду и обороты за период.

В отчете можно увидеть дату операции по расчетному счету и суть операции — приход или расход. Указаны номера корреспондирующих счетов, суммы операций и остаток по счету после каждой из них. Также можно получить представление о том, какая именно операция была произведена. Было это перечисление налога, оплата услуг банка или же поступления от покупателя. В случае операций с контрагентами в карточке счета легко читаются наименования контрагентов и номера счетов или договоров, на основании которых было совершено движение денежных средств.

Образец карточки счета 51 представлен на рисунке.

Оборотно-сальдовая ведомость по счету 51

Суть отчета заключена в его названии: он отображает начальное и конечное сальдо и обороты по счету за выбранный отрезок времени. Отчет носит обобщенный характер и дает информацию только об остатках по счету 51 и общей сумме денежных средств, поступивших и выбывших с расчетного счета. Если в организации имеется несколько расчетных счетов, то каждый из них будет в оборотно-сальдовой ведомости выделен отдельной строкой. То есть количество строк в оборотно-сальдовой ведомости равно количеству расчетных счетов организации. Приход и расход по каждому из них, соответственно, будет указан отдельной строкой. А вот обороты по всем расчетным счетам суммарно можно увидеть в нижней строке.

Как выглядит оборотно-сальдовая ведомость по счету 51, видно на нашем рисунке.

***

Счет 51 — один из самых часто используемых счетов бухгалтерского учета, поэтому уметь верно составлять проводки в корреспонденции с ним важно каждому бухгалтеру. При этом он очень прост в применении, будучи активным счетом, и бухгалтерские отчеты по нему дают большую долю информации о движении финансов на предприятии.

nsovetnik.ru

06 Долгосрочные финансовые вложения 22 Страховые выплаты 50 Касса 55 Специальные счета в банках 57 Денежные средства в пути 58 Краткосрочные финансовые вложения 60 Расчеты с поставщиками и подрядчиками 62 Расчеты с покупателями и заказчиками 66 Расчеты по краткосрочным кредитам и займам 67 Расчеты по долгосрочным кредитам и займам 68 Расчеты по налогам и сборам 69 Расчеты по социальному страхованию и обеспечению 71 Расчеты с подотчетными лицами 73 Расчеты с персоналом по прочим операциям 75 Расчеты с учредителями 76 Расчеты с разными дебиторами и кредиторами 77 Расчеты по прямому страхованию и перестрахованию 79 Внутрихозяйственные расчеты 81 Собственные акции (доли в уставном капитале) 86 Целевое финансирование 90 Доходы и расходы по текущей деятельности 91 Прочие доходы и расходы 93 Страховые взносы (премии) 98 Доходы будущих периодов | 06 Долгосрочные финансовые вложения 08 Вложения в долгосрочные активы 18 Налог на добавленную стоимость по приобретенным товарам, работам, услугам 22 Страховые выплаты 50 Касса 55 Специальные счета в банках 57 Денежные средства в пути 58 Краткосрочные финансовые вложения 60 Расчеты с поставщиками и подрядчиками 62 Расчеты с покупателями и заказчиками 66 Расчеты по краткосрочным кредитам и займам 67 Расчеты по долгосрочным кредитам и займам 68 Расчеты по налогам и сборам 69 Расчеты по социальному страхованию и обеспечению 70 Расчеты с персоналом по оплате труда 71 Расчеты с подотчетными лицами 73 Расчеты с персоналом по прочим операциям 75 Расчеты с учредителями 76 Расчеты с разными дебиторами и кредиторами 77 Расчеты по прямому страхованию и перестрахованию 79 Внутрихозяйственные расчеты 81 Собственные акции (доли в уставном капитале) 86 Целевое финансирование 90 Доходы и расходы по текущей деятельности 91 Прочие доходы и расходы 93 Страховые взносы (премии) 96 Резервы предстоящих платежей |

studfiles.net