Кто подписывает УПД

В УПД ставят свои подписи:

- руководитель и главный бухгалтер организации – продавца или исполнителя;

- сотрудники, ответственные за передачу или приемку товаров, работ или имущественных прав;

- сотрудники, ответственные за правильность оформления сделки, – как со стороны продавца, так и со стороны покупателя.

Подписи продавца и покупателя в УПД

|

Строка УПД |

Что указать |

|

Заполняет продавец |

|

|

«Товар (груз) передал/услуги, результаты работ, права сдал» |

Должность сотрудника, ответственного за отгрузку или уполномоченного действовать по сделке от имени экономического субъекта. Нужна его подпись с фамилией и инициалами. Если этот сотрудник одновременно подписывает счет-фактуру от имени руководителя или главного бухгалтера, в этой строке можно указать только сведения о его должности и фамилии, имени и отчестве без повторения подписи |

|

«Ответственный за правильность оформления факта хозяйственной жизни» |

Должность сотрудника, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с фамилией и инициалами. Подпись можно не повторять, если это сотрудник, который уже расписался за руководителя или главбуха или по строке «Товар (груз) передал/услуги, результаты работ, права сдал». В этом случае можно указать только сведения о должности, фамилию и инициалы. Если за правильность оформления операции отвечают одновременно несколько лиц, введите в УПД дополнительную строку для должности, Ф. И. О. и подписи второго ответственного лица |

|

Заполняет покупатель |

|

|

«Товар (груз) получил/услуги, результаты работ, права принял» |

Должность сотрудника, который получил товар или уполномочен принимать услуги, результаты работ либо имущественные права от имени покупателя или заказчика. Нужна подпись, фамилия и инициалы |

Передача права подписи УПД

Вместо руководителя и главбуха УПД могут подписать другие лица, уполномоченные на это приказом руководителя или доверенностью от имени организации.

Типовых образцов для приказов (распоряжений) нет. Приказ можно составить в произвольной форме. В нем руководитель или главбух должны передать право подписи, и должны быть образцы подписей этих сотрудников. В приказе можно установить срок, в течение которого уполномоченный сотрудник вправе подписывать документы. Можно предусмотреть, кто имеет право подписи вместо уполномоченного сотрудника на период его болезни или отсутствия по другим причинам.

Уполномоченные сотрудники заверяют счета-фактуры своими подписями двумя вариантами:

- В реквизитах «Руководитель организации или иное уполномоченное лицо» и «Главный бухгалтер или иное уполномоченное лицо» уполномоченные лица ставят личные подписи, а в расшифровке Ф. И. О. указывают свои фамилии и инициалы.

- Путем внесения в УПД дополнительных строк с указанием в них реальных должностей уполномоченных лиц и расшифровку их фамилий и инициалов.

Бывает, что первый и второй экземпляры одного и того же документа подписали разные уполномоченные лица. Право на вычет сохраняется у покупателя и в этом случае (Письмо Минфина 03.07.2013 № 03-07-15/25437). Данное письмо о счетах-фактурах, но такие же выводы можно применять и к УПД.

Комплекс полномочий по подписи УПД

Подписывать документы с обеих сторон вправе как разные лица, так и лица, наделенные комплексом полномочий (Письмо ФНС от 23.09.2016 № ЕД-4-15/17910). Можно предоставить право расписываться в УПД двум лицам: бухгалтеру, который совмещает полномочия руководителя, главбуха, лица, ответственного за правильность оформления факта хозяйственной жизни и другой сотрудник, который выполняет функцию фактического приемщика-сдатчика и подтверждает принятие или сдачу товаров, услуг.

Не будет нарушением если руководитель возложит весь комплекс полномочий по подписанию УПД на одного сотрудника.

Копии документов о полномочиях для покупателей

Продавец не обязан представлять покупателю копии документов о полномочиях сотрудников подписывать УПД. Налоговая инспекция может затребовать у продавца документы о сотрудниках, уполномоченных подписывать УПД, проверяя вычеты по НДС у покупателя.

При проверке инспекторы применяют к УПД такие же правила, как и к счетам-фактурам. Если окажется, что документов о передаче права подписи нет, инспекторы могут поставить под сомнение законность вычетов по НДС. Если в дополнение к этому они найдут другие доказательства фиктивности сделки, то вычеты снимут. Поэтому копии документов о праве сотрудников подписывать счета-фактуры контрагентам по их запросу лучше представлять (п. 8 ст. 88, п. 12 ст. 89, ст. 93.1 НК РФ, Письмо ФНС от 09.08.2010 № ШС-37-3/8664).

Сам по себе факт подписи УПД неустановленными или неуполномоченными лицами не повод для отказа в вычетах. Но он может служить одним из доказательств, при наличии других признаков (ст. 54.1 НК РФ). Раньше инспекторы руководствовались понятием необоснованной налоговой выгоды из Постановления Пленума ВАС от 12.10.2006 № 53 и были случаи, когда суды признавали незаконность вычетов по НДС, если не было документов о полномочиях сотрудников подписывать счета-фактуры (Постановление Президиума ВАС от 11.11.2008 № 9299/08).

Расшифровки подписей

Подписи руководителя и главбуха организации-поставщика должны быть расшифрованы. Достаточно указать полностью только фамилии должностных лиц, а имена и отчества можно обозначить инициалами (Порядок оформления счетов-фактур Приложение 1 к Постановлению Правительства от 26.12.2011 № 1137).

Если расшифровок нет, возможны такие же проблемы, что и при отсутствии подписей в УПД и счетах-фактурах. Инспекторы могут посчитать, что документы подписаны неустановленными лицами, а это один из признаков того, что сделка фиктивная, а вычеты по НДС незаконные.

Подписи в электронных УПД

Электронные УПД подписывают усиленной квалифицированной электронной подписью руководителя или уполномоченного лица. Реквизит «Главный бухгалтер (подпись) (Ф. И. О.)» не нужен (п. 6 ст. 169 НК РФ, п. 8 Приложения 1 к Постановлению Правительства от 26.12.2011 № 1137, п. 1.5 Порядка, утвержденного Приказом Минфина от 10.11.2015 № 174н).

Документы, заверенные электронной подписью, которые прислал контрагент, нужно подписать таким же способом. Распечатывать электронную «первичку» и ставить на ней собственноручную подпись нельзя. В таком случае инспекторы посчитают, что документ подписала только одна сторона. Контрагенты должны подписывать первичные документы одним способом: либо живыми подписями с обеих сторон, либо электронными подписями (ст. 6 Закона от 06.04.2011 № 63-ФЗ, Письмо ФНС от 23.04.2018 № ЕД-4-15/7760).

Читайте также: Усиленная квалифицированная электронная подпись – что это такое и как получить?

Факсимильные подписи

На УПД недопустимы. УПД и счета-фактуры с такими подписями не равнозначны счетам-фактурам, которые подписаны руководителем и главбухом лично. Поэтому принимать НДС к вычету по документу с факсимильной подписью нельзя (Письмо Минфина от 27.08.2015 № 03-07-09/49478, Постановление Президиума ВАС от 27.09.2011 № 4134/11).

Если УПД составляет предприниматель, то подписать документ может либо он сам, либо человек, которому предприниматель выдал доверенность. В обоих случаях в УПД указываются реквизиты свидетельства о госрегистрации предпринимателя. Электронную счет-фактуру ИП заверяет своей усиленной квалифицированной электронной подписью.

www.business.ru

О подписи УПД со стороны покупателя

Правильно ли мы понимаем, что в универсальном передаточном документе подпись в строке 15 проставляется обязательно. А в строке 18 подпись ставится только если лицом, ответственным за оформление сделки, является иное лицо, чем указанное в строке 15? если лицо одно и тоже, то подпись ставится только по строке 15?

Отвечает Ваш персональный эксперт

Нет, неправильно. В строке 18 «Ответственный за правильность оформления хозяйственной жизни» ставят свою подпись директор или иное лицо, уполномоченное приказом или доверенностью (главный бухгалтер, бухгалтер, менеджер и т.д.).

Отсутствие подписи по строке 18 возможно, если руководитель покупателя назначил приказом (доверенностью) лицом ответственным за оформление сделки того сотрудника, который расписался в строке 15. В этом случае в строке 18 заполняются сведения о должности и ф.и.о. уполномоченного лица без повторения подписи (письмо ФНС России от 21.10.13 № ММВ-20-3/96@).

То есть руководитель должен назначить приказом должностное лицо (или оформить доверенность), которое будет подписывать УПД по строке 18. Если руководитель покупателя не передал эти полномочия сотруднику, то он сам должен подписать УПД по данной строке.

Ответственность за оформление подразумевает контроль со стороны лица, подписавшего документ, за соблюдением его обязательных реквизитах. Ответственное лицо должно своевременно передать документ для принятия его к учету.

В Законе N 402-ФЗ или в ином нормативно-правовом акте нет прямого указания на то, что нужно составить приказ (или иной локальный документ) для утверждения лица, ответственного за совершение тех или иных операций в организации. Вместе с тем в Приложении N 4 к Письму ФНС подразумевается наличие соответствующего распорядительного документа в организации.

Таким образом, представитель (работник) покупателя может подписать УПД по строке 18, если оформлен соответствующий приказ или в должностной инструкции работника прописано, что он является ответственным лицом за оформлением операции по приемке товара.

Обоснование

Из правовой базы

ПИСЬМО ФНС РОССИИ ОТ 21.10.2013 № ММВ-20-3/96@

<…>

Приложение 3. Рекомендации по заполнению отдельных реквизитов формы УПД

<…>

Строка

[15]Товар (груз) получил/

услуги, результаты работ, права принялМожет быть указана должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ. Показатель, уточняющий обстоятельства осуществления операции (сделки).

<…>

Строка

[18]Ответст-

венный за правильное оформле-

ние сделки, операцииДолжность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить лицо, ответственное за оформление операции. Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка [15]), то в данной строке могут заполняться только сведения о должности и ф.и.о. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, [18а] для указания должности, Ф.И.О. и подписи второго ответственного лица.

<…>

Из статьи журнала «Учет. Налоги. Право» № 39, Октябрь 2014

Справки даем. Северо-Запад

В универсальном документе покупатель расписывается дважды

Роман Иванов, эксперт «УНП»

«…Отгружаем товар через перевозчика. Передали вместе с продукцией два экземпляра универсального передаточного документа. Покупатель вернул второй экземпляр, но его представитель расписался только в строке 18 «Ответственный за правильность оформления…». А в строке 15 «Товар (груз) получил…» стоят прочерки. Надо ли вернуть документ покупателю, чтобы он заполнил строку с прочерками?..»

— Из письма главного бухгалтера Геннадия Ершова, г. Санкт-Петербург

Да, Геннадий, документ безопаснее вернуть покупателю.

В строке 15 универсального передаточного документа необходимо записать сведения о получателе товара. Представитель покупателя записывает в ней свою должность и ставит подпись с расшифровкой (фамилией и инициалами). А в строке 18 надо заполнить должность, Ф. И. О. и подпись сотрудника, ответственного за оформление сделки (письмо ФНС России от 21.10.13 № ММВ-20-3/96@). Если один сотрудник принимает товар и является ответственным, то он ставит свою подпись в двух строках (п. 6, 7 ч. 2 ст. 9 Федерального закона от 06.12.11 № 402-ФЗ). Иначе без подписи в строке 15 не ясно, получил покупатель груз или нет. А компания не вправе учитывать первичку, которой оформлены несуществующие факты хозяйственной жизни (ч. 1 ст. 9 закона № 402-ФЗ). Поэтому экземпляр стоит вернуть покупателю и попросить заполнить строку 15.

Читайте также:

proverki-i-shtrafy.ru

О подписи УПД со стороны покупателя

Правильно ли мы понимаем, что в универсальном передаточном документе подпись в строке 15 проставляется обязательно. А в строке 18 подпись ставится только если лицом, ответственным за оформление сделки, является иное лицо, чем указанное в строке 15? если лицо одно и тоже, то подпись ставится только по строке 15?

Отвечает Ваш персональный эксперт

Нет, неправильно. В строке 18 «Ответственный за правильность оформления хозяйственной жизни» ставят свою подпись директор или иное лицо, уполномоченное приказом или доверенностью (главный бухгалтер, бухгалтер, менеджер и т.д.).

Отсутствие подписи по строке 18 возможно, если руководитель покупателя назначил приказом (доверенностью) лицом ответственным за оформление сделки того сотрудника, который расписался в строке 15. В этом случае в строке 18 заполняются сведения о должности и ф.и.о. уполномоченного лица без повторения подписи (письмо ФНС России от 21.10.13 № ММВ-20-3/96@).

То есть руководитель должен назначить приказом должностное лицо (или оформить доверенность), которое будет подписывать УПД по строке 18. Если руководитель покупателя не передал эти полномочия сотруднику, то он сам должен подписать УПД по данной строке.

Ответственность за оформление подразумевает контроль со стороны лица, подписавшего документ, за соблюдением его обязательных реквизитах. Ответственное лицо должно своевременно передать документ для принятия его к учету.

В Законе N 402-ФЗ или в ином нормативно-правовом акте нет прямого указания на то, что нужно составить приказ (или иной локальный документ) для утверждения лица, ответственного за совершение тех или иных операций в организации. Вместе с тем в Приложении N 4 к Письму ФНС подразумевается наличие соответствующего распорядительного документа в организации.

Таким образом, представитель (работник) покупателя может подписать УПД по строке 18, если оформлен соответствующий приказ или в должностной инструкции работника прописано, что он является ответственным лицом за оформлением операции по приемке товара.

Обоснование

Из правовой базы

ПИСЬМО ФНС РОССИИ ОТ 21.10.2013 № ММВ-20-3/96@

<…>

Приложение 3. Рекомендации по заполнению отдельных реквизитов формы УПД

<…>

Строка

[15]Товар (груз) получил/

услуги, результаты работ, права принялМожет быть указана должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ. Показатель, уточняющий обстоятельства осуществления операции (сделки).

<…>

Строка

[18]Ответст-

венный за правильное оформле-

ние сделки, операцииДолжность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить лицо, ответственное за оформление операции. Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка [15]), то в данной строке могут заполняться только сведения о должности и ф.и.о. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, [18а] для указания должности, Ф.И.О. и подписи второго ответственного лица.

<…>

Из статьи журнала «Учет. Налоги. Право» № 39, Октябрь 2014

Справки даем. Северо-Запад

В универсальном документе покупатель расписывается дважды

Роман Иванов, эксперт «УНП»

«…Отгружаем товар через перевозчика. Передали вместе с продукцией два экземпляра универсального передаточного документа. Покупатель вернул второй экземпляр, но его представитель расписался только в строке 18 «Ответственный за правильность оформления…». А в строке 15 «Товар (груз) получил…» стоят прочерки. Надо ли вернуть документ покупателю, чтобы он заполнил строку с прочерками?..»

— Из письма главного бухгалтера Геннадия Ершова, г. Санкт-Петербург

Да, Геннадий, документ безопаснее вернуть покупателю.

В строке 15 универсального передаточного документа необходимо записать сведения о получателе товара. Представитель покупателя записывает в ней свою должность и ставит подпись с расшифровкой (фамилией и инициалами). А в строке 18 надо заполнить должность, Ф. И. О. и подпись сотрудника, ответственного за оформление сделки (письмо ФНС России от 21.10.13 № ММВ-20-3/96@). Если один сотрудник принимает товар и является ответственным, то он ставит свою подпись в двух строках (п. 6, 7 ч. 2 ст. 9 Федерального закона от 06.12.11 № 402-ФЗ). Иначе без подписи в строке 15 не ясно, получил покупатель груз или нет. А компания не вправе учитывать первичку, которой оформлены несуществующие факты хозяйственной жизни (ч. 1 ст. 9 закона № 402-ФЗ). Поэтому экземпляр стоит вернуть покупателю и попросить заполнить строку 15.

buhgaltershop.ru

Кто подписывает УПД со стороны покупателя — ответственность за правильность оформления факта хозяйственной жизни

Подписи в УПД

УПД ( универсальный передаточный документ) – это специальный первичный учетный документ, который содержит в себе обязательные реквизиты, применяемые к счетам-фактурам и реквизиты, обязательные к указанию в первичных документах организаций.

ФНС России рекомендовала УПД в Приложении № 1 к Письму № ММВ-20-3/96@ от 21 октября 2013 года.

Обращаем Ваше внимание, что УПД организациям применять не обязательно, они могут применять любые первичные учетные документы, которые соответствуют требованиям законодательства.

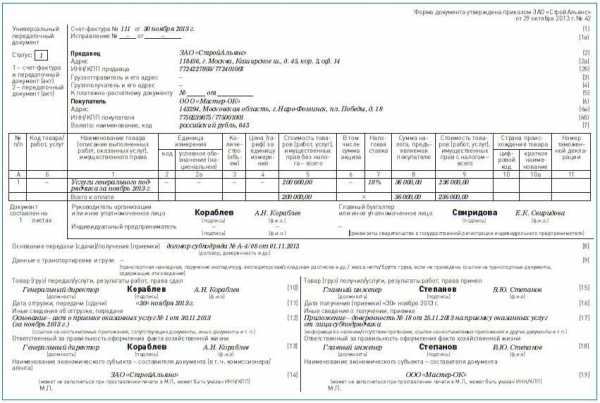

УПД будет содержать следующую информацию : во-первых — кто совершает отгрузку ТМЦ, прав, услуг и работ, во-вторых — кто ответственный за правильное оформление со стороны продавца, в третьих — кто получил ТМЦ (права, работы, услуги) и в четвертых — кто ответственный за правильное оформление непосредственно со стороны покупателя.

Подписи в УПД должны расшифровываться: обязательно указание должности сотрудников, их подписи в УПД, расшифровки этих подписей, так же обязательно должен быть прописан документ, на основании которого проставляются подписи в УПД конкретных работников.

Таким образом, подписи в УПД должны выглядеть следующим образом:

Подпись в УПД | Пояснения |

Товар или груз передал / услуги, результаты работы, права сдал («10») | Подпись в УПД заполняется работником, который совершает отгрузку от лица продавца либо уполномоченным на это действие лицом. В случае, если лица в строчках «10» и «13» идентичны, тогда подпись в строке «13» УПД может не ставиться. Если совпадает лицо в строке «10», «13» и лицо, которое уполномочено подписывать счет-фактуру за директора (иного руководителя) и гл. бухгалтера, тогда подписи в стр. «10» и «13» УПД могут отсутствовать. |

Ответственный за правильность оформления факта хозяйственной жизни («13») | Подпись в УПД в данной строке ставит лицо со стороны продавца, которое отвечает за правильное и достоверное оформление сделки или уполномоченный на это работник организации. Если указанное лицо совпадает с лицом в строчке «10», то подпись в стр. «13» можно не ставить. Так же не подписывается в этой строке УПД, если совпадет с лицом, которое уполномочено подписывать счета-фактуры за директора (руководителя) и гл. бухгалтера. |

Товар или груз получил / услуги, результаты работы, права принял («15») | Подпись в УПД заполняется работником, который получает товарно-материальные ценности (услуги, работы, права) от лица покупателя либо уполномоченным на это действие лицом. В случае, если лица в строчках «15» и «18» одинаковые, тогда подпись в строке «18» УПД может не ставиться. Правила заполнения формы УПД |

Ответственный за правильность оформления факта хозяйственной жизни («18») | Подпись в УПД в этой строке ставит лицо со стороны покупателя, отвечающее за правильное и достоверное оформление сделки или уполномоченный на это работник организации. Если указанное лицо совпадает с лицом в строчке «15», то подпись в стр. «18» можно не ставить. |

Также важно, что при отсутствии подписей в строках УПД — 10, 13, 15 и 18, должности и расшифровки подписей все равно заполняются.

Опубликовано 31.01.2017

Если вам понравилась статья — поделитесь!

Возврат к списку

БП3 УПД в печатной форме не поставляется ответственное лицо | Я |

Универсальный передаточный документ. В печатной форме не подставляется

подпись ответственного за оформление факта хозяйственной жизни.

>В строке указывается должность, инициалы и подпись лица, ответственного за оформление факта хозяйственной жизни, со стороны продавца.

Все ответственные, тип Дир, Гл.Бух и проч заполнены и действительны на нужную дату.

ЧТо за хрен — ответственный за оформление факта хозяйственной жизни и где его реквизит заполнять ??? Не могу найти.

Подскажите. Благодарствую.

P/s Все обновляется регулярно.

(0) А в макете нельзя посмотреть?

Дак базовая

(2) посмотреть же можно, не исправлять или нельзя?

Дак кнопки конфигуратор нет вообще

(4) Понятно, спросил у знакомой бухгалтерши — это тот, кто готовит документ.

(4) а кто спер кнопку «конфигуратор»? а если я хочу обновлять оттуда?

:DDD

Просто открыта была эта конфигурация … Торможу.

(7) Посмотрел в УПП, там без параметров на макете.

там без параметров т.е. руками подставлять ?

(9) Да

Понятно.

Как правильно подписывать упд при получении товара по доверенности

Спасибо всем.

Только не понятно, что это за хрен такой — ответственный за оформление факта хозяйственной жизни …

Кто попало ? Кто тупо оформлял документы ? Из тех, кто имеет на это право, т.е. из должностных ?

По этому и от руки подставлять ?

Что это за единица в структуре предприятия …

Нипанимаю.

Люди … Макет найти не могу. У формы в макетах нет, в общих тоже не вижу

(13) Она в общих макетах

Ну зачем ты бросил метлу? Она тебе так шла…

))

(14) Поставь ГП по свойству и введи Универсальный передаточный документ, в общих макетах он так и называется, правда в УПП

(14) Дак смотрю вроде

(15) Бес попутал …

Нашел. В обработках печати. Матьих … Да. Параметров в ячейке нет.

Ну, на нет и суда нет.

Всем спасибо

Наведи порядок в своей работе используя конфигурацию 1C «Управление IT-отделом 8»

ВНИМАНИЕ! Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку «Обновить» в браузере.

Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно.

Но вы можете создать новую ветку и вам обязательно ответят!

Каждый час на Волшебном форуме бывает более 2000 человек.

Нужны ли две подписи в упд в строках товар передал

Главная — Документы

Универсальный передаточный документ: заполнение, применение, бланк, образец

Налоговая служба разработала рекомендуемую форму универсального передаточного документа (УПД) — скачать бланк в формате xls. Рассмотрим порядок заполнения документа.

Информацию можно объединить

Налоговики разъяснили, что компания вправе составить один документ, который можно использовать как для отражения факта хозяйственной жизни (в целях бухгалтерского и налогового учета), так и для принятия НДС к вычету. Его форма приведена в письме ФНС России от 21 октября 2013 г. ММВ-20-3/96@.

Заметим: контролирующие органы неизменно придерживаются мнения, что реквизиты счета-фактуры допустимо расширить, о чем свидетельствуют, в частности, письма Минфина России от 23 апреля 2012 г. № 03-07-09/39, ФНС России от 12 марта 2012 г. № ЕД-4-3/4061@. Это позволяет соединить в одной форме обязательные реквизиты первичного учетного документа и счета-фактуры. Целесообразность такого объединения обусловлена совпадением целого ряда сведений, содержащихся в привычных унифицированных бланках. В итоге ФНС России создала вариант единого документа, назвав его универсальным передаточным документом (УПД).

Разберемся, как его заполнять.

Структура предлагаемой формы

Итак, рекомендуемый бланк позволяет одновременно составить первичный документ и счет-фактуру. Но использовать его можно и только в качестве первичного документа, если передача товаров (работ, услуг и т. д.) не порождает объекта обложения налогом на добавленную стоимость. Тогда в соответствующем поле «Статус» в левой верхней части формы нужно поставить 2.

Напомним: форма счета-фактуры, утвержденная постановлением Правительства РФ от 26 декабря 2011 г. № 1137, одинакова для всех компаний и корректировке не подлежит (п. 8 ст. 169 Налогового кодекса РФ). Поэтому она включена в структуру универсального документа без изменений. Никаких отступлений от установленной формы счета-фактуры в составе УПД мы не обнаружим.

Универсальный документ представляет собой взятый за основу счет-фактуру (обведен рамкой), дополненный обязательными реквизитами первичного документа, предусмотренными в статье 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ.

Дополнения – это поля и строки слева и снизу от заключенного в рамку счета-фактуры.

В левом верхнем углу расположено название документа и поле для указания его статуса. В нем проставляется либо 1 (когда бланк используется одновременно как первичный учетный документ и как счет-фактура), либо 2 (когда это только первичный документ, отражающий хозоперацию, связанную с передачей чего-либо).

Чуть ниже – дополнение табличной части счета-фактуры: графы А и Б («№ п/п» и «Код товара/работ, услуг») с необходимым числом строк. Под ним нужно указать, на скольких листах составлен документ.

Снизу (под рамкой) счет-фактура дополнен строками, необходимыми для передаточного первичного документа, по принципу «сдал-принял».

Продавец (поставщик, подрядчик, исполнитель) заполняет левую нижнюю часть документа, где указывает, что товар (груз) передал либо услуги, результаты работ, имущественные права сдал, и ставит свою печать. Принимающая сторона – покупатель (заказчик и т. п.) заполняет правую нижнюю часть документа и проставляет свою печать.

Дополненные счета-фактуры регистрируются в книге продаж (у продавца) и в книге покупок (у покупателя) в общеустановленном порядке. При этом, как разъяснено в письме ФНС России № ММВ-20-3/96@, продавец не может быть обвинен в отсутствии счетов-фактур, а покупатель не рискует вычетами по НДС.

Одновременно со счетом-фактурой продавец и покупатель получают первичный документ, удостоверяющий факт хозяйственной жизни. Поэтому УПД является основанием для записей в регистрах как бухгалтерского, так и налогового учета.

Особенности применения

Перейдем к практическим вопросам.

Перечень операций

Для оформления каких операций рекомендовано использовать УПД? Они перечислены в приложении № 2 к письму № ММВ-20-3/96. Это:

- отгрузка товаров (любого имущества, кроме объектов недвижимости) с передачей товара покупателю (его доверенному лицу) с транспортировкой или без нее;

- передача имущественных прав;

- передача результатов выполненных работ;

- подтверждение оказания услуг;

- отгрузка (передача) комитенту (принципалу) товаров (работ, услуг) комиссионером (агентом), который приобрел их от своего имени в интересах комитента (принципала).

Обращаем внимание на то, что получение авансов в приведенный перечень не входит (нет передачи товаров, работ, услуг и так далее, поэтому УПД не используется). Авансовые счета-фактуры оформляются в прежнем порядке на стандартных бланках.

Нюансы заполнения

Отметим еще несколько существенных моментов.

Название документа. Первичный учетный документ должен иметь наименование – это обязательный реквизит (подп. 1 п. 2 ст. 9 закона № 402-ФЗ). Предлагаемый документ назван «Универсальный передаточный документ». Следует признать, что содержание операции это наименование не раскрывает. Но рассматриваемая форма является рекомендуемой, поэтому название можно поменять (нельзя изменять лишь часть, относящуюся к счету-фактуре). Например, передаточный документ по договору строительного подряда должен именоваться именно актом.

Примечание. Сдача результата работ подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами (п. 4 ст. 753 Гражданского кодекса РФ).

А вот если строительная фирма осуществляет текущий ремонт либо оказывает какие-либо бытовые услуги, то сдачу работ (услуг) именовать актом необязательно (п. 2 ст. 740, п.

Порядок заполнения УПД (построчная рекомендация)

2 ст. 720, ст. 783 Гражданского кодекса РФ).

Утверждение. Формы первичных учетных документов утверждает руководитель организации, как и саму учетную политику, которая включает и применяемые формы первичных учетных документов (п. 4 ст. 9 закона № 402-ФЗ, п. 4 ПБУ 1/2008, утвержденного приказом Минфина России от 6 октября 2008 г. № 106н).

Следовательно, разработанную специалистами ФНС России форму, если компания собирается ее применять, должен утвердить руководитель строительной компании. Сделать это можно отдельным приказом, а при утверждении учетной политики на очередной год надо внести форму и в ее состав.

Автор рекомендует разместить отметку о внутрифирменном утверждении формы УПД в ее правом верхнем углу (как в унифицированных формах) вместо отметки о том, что форма утверждена постановлением Госкомстата России. Это поможет предотвратить споры с контрагентами.

Впрочем, во избежание разногласий по поводу двустороннего первичного документа стороны могут заблаговременно согласовать его форму в договоре (письмо Минфина России от 5 августа 2013 г. № 03-03-06/1/31261), а при необходимости – и то, какая из сторон составляет документ.

Даты. Здесь правила различаются: первичный учетный документ составляется при совершении хозоперации или непосредственно после ее окончания, а на составление счета-фактуры отведено пять календарных дней. Однако это единый документ, он отражает совершение факта хозяйственной жизни. Поэтому даты по строкам 1 и 11 могут быть разными. Даты сдачи и приемки тоже могут не совпадать. Но лишь в случае транспортировки товаров.

Следует учитывать также, что договор строительного подряда допускает одностороннее подписание акта как подрядчиком, так и заказчиком (п. 4 ст. 753 Гражданского кодекса РФ). В данном случае использование документа с наименованием «УПД», по мнению автора, неправомерно.

Подписи. Что касается подписей в «передаточной» части документа, если передающее (принимающее) лицо и ответственный за правильность оформления – один и тот же человек, достаточно будет первой подписи, второй раз можно не расписываться, а указать только Ф. И. О. и должность.

Наименование экономического субъекта – составителя документа. Данный реквизит в нижней части УПДпредставлен дважды. В то же время у первичного документа составитель может быть только один. А составителем счета-фактуры всегда является продавец. То есть реквизит, предполагающий составление УПД покупателем (принимающей стороной), представляется избыточным. Но очевидно, что он используется в значении «наименование организации-получателя». Так что это лишь небольшая техническая неточность.

Но в рекомендациях по заполнению этого реквизита, по мнению автора, содержится существенная ошибка. В приложении № 3 к письму ФНС России № ММВ-20-3/96@ сообщается, что в строках 14 и 19 «Наименование экономического субъекта…» могут указываться сведения о лице, ведущем бухгалтерский учет экономического субъекта на основании договора. Однако с этой рекомендацией согласиться нельзя. Ведь первичный документ подписывают работники экономических субъектов, совершившие сделку (операцию) и ответственные за правильность ее оформления, либо ответственные за правильность оформления свершившегося события (подп. 6, 7 п. 2 ст. 9 закона № 402ФЗ). А лицо, ведущее бухучет (то есть фиксирующее события), в сделках не участвует.

И еще одно замечание. К реквизиту «Наименование экономического субъекта …» приведено подстрочное пояснение о том, что при проставлении печати данную строку можно не заполнять либо просто указать вместо наименования ИНН/КПП.

По этому поводу можно возразить, что на практике оттиск печати не всегда оказывается читаемым. Кроме того, составителем УПД (со статусом 2) может выступать и грузополучатель, не являющийся продавцом. Аналогично грузополучатель может не быть покупателем.

Валюта. Счет-фактура в составе УПД не подлежит заполнению в иностранной валюте.

Добавим, что факт передачи груза перевозчику (например, строительных материалов или оборудования для монтажа) необязательно влечет переход права собственности на товары к покупателю (п. 2 ст. 458 Гражданского кодекса РФ). Тогда составлять счет-фактуру при отгрузке преждевременно.

Так что бездумная ориентация на УПД может стать источником дополнительных ошибок в учете.

Бесспорно одно: создание контролирующими органами подобного документа открывает дорогу инициативным разработкам компаний в направлении сокращения объема применяемых форм за счет отказа от дублирования повторяющихся сведений.

Вариант заполнения универсального передаточного документа:

Обратите внимание! Строительная компания может применять единый документ в качестве первичного учетного документа и счета-фактуры. Соблюдение установленных правил и наличие всех обязательных реквизитов позволяет использовать его одновременно для бухгалтерского и налогового учета (для применения вычетов НДС, учета затрат в расходах при налогообложении прибыли и для расчета других налогов).

Ноябрь 2013 г.

1atc.ru

Кто подписывает упд со стороны покупателя графа

Подписи в УПД со стороны покупателя, продавца, заказчика, исполнителя

Для этого форму универсального документа можно доработать, включив, например, дополнительную строку 13а. Такие разъяснения по поводу заполнения приводятся в письме ФНС от 21.10.13., в котором помимо прочего приводятся правила заполнения УПД.

Подписи всех указанных лиц в приведенных случаях проставлять не обязательно.

Кто подписывает УПД со стороны покупателя (заказчика)? Здесь правила заполнения УПД примерно такие же. Покупатель (заказчик) ставит подписи в строках 15 и 18.

В 15 строке расписывается лицо, отвечающее за приемку товара, работы, услуги. В строке 18 лицо, которое отвечает за оформление операции. Если это одно и тоже лицо, то его подпись достаточно поставить только в 15 строке. В строке 18 при этом нужно указать ФИО и должность этого лица, а подпись ставить не обязательно.

Если же за оформление операции отвечают сразу несколько сотрудников, то форму УПД можно дополнить дополнительными строками, например, строкой 18а, в которой должен будет расписаться другой ответственный сотрудник.Подписи в упд

Таким образом, подписи в УПД должны выглядеть следующим образом: Подпись в УПД Пояснения Товар или груз передал / услуги, результаты работы, права сдал («10») Подпись в УПД заполняется работником, который совершает отгрузку от лица продавца либо уполномоченным на это действие лицом.

В случае, если лица в строчках «10» и «13» идентичны, тогда подпись в строке «13» УПД может не ставиться. Если совпадает лицо в строке «10», «13» и лицо, которое уполномочено подписывать счет-фактуру за директора (иного руководителя) и гл. бухгалтера, тогда подписи в стр.

«10» и «13» УПД могут отсутствовать.

Ответственный за правильность оформления факта хозяйственной жизни («13») Подпись в УПД в данной строке ставит лицо со стороны продавца, которое отвечает за правильное и достоверное оформление сделки или уполномоченный на это работник организации.

Если указанное лицо совпадает с лицом в строчке «10», то подпись в стр.

Подписи в УПД

Для продавца (исполнителя, подрядчика):

- В форме УПД должна стоять подпись руководителя (или предпринимателя) и главного бухгалтера либо других уполномоченных лиц в разделе счета-фактуры.

- При заполнении строки 10 подпись можно не ставить в том случае, когда лицо, имеющее право подписи счета-фактуры, и лицо, уполномоченное на приемку товара, услуг, результатов работ, — это один и тот же человек. В такой ситуации подпись достаточно поставить в разделе УПД для счета-фактура, а в строке 10 указать должность и ФИО этого лица.

- При заполнении строки 13 без подписи можно обойтись, если лицо, ответственное за оформление операции, и лицо, уполномоченное на отгрузку товара, услуги или результата работ, — один и тот же человек.

Для покупателя (заказчика):

- В строке 15 ставятся подпись лица, принявшего товар (услуги, права, результаты работ), а также должность

Надо ли ставить подпись в 18 графе упд

Это следует из п.

5 ст. 169 НК РФ (печать не перечислена в составе обязательных реквизитов счета-фактуры) и из содержания ст. 9 закона № 402- ФЗ (печати нет в списке необходимых реквизитов первичного документа).

Вместе с тем если стороны сделки, применяющие УПД, договорились о том, что документ будет заверен печатями с указанием полного наименования каждой из сторон, то можно не заполнять строки 14 и 19 УПД. Еще о печати в первичных документах здесь:

«Печать не является обязательным атрибутом первички»

. Итоги Правила подписания УПД обусловлены сущностью универсального документа — в него включены подписи всех лиц, которые должны были бы подписывать подборку унифицированных документов при обычном оформлении сделки.

Правила заполнения формы УПД

Форма УПД составлена на основе счет-фактуры.

Ответственный за правильность оформления факта хозяйственной жизни («18») Подпись в УПД в этой строке ставит лицо со стороны покупателя, отвечающее за правильное и достоверное оформление сделки или уполномоченный на это работник организации.

Документы для скачивания (бесплатно) Стоит отметить, что помимо того что УПД значительно упрощает документооборот и снижает риск допущения ошибок, он обладает и недостатками:- Поскольку форма УПД не унифицирована, необходbмо тщательно проверять документацию контрагентов.

- Невозможно оформить УПД на авансовый платеж.

- Невозможно отправить электронную версию документа через онлайн-сервис.

- Сложности в корректировке формы.

- Требуется заполнять больший объем реквизитов, чем в первичной документации.

Поскольку УПД может заполняться и как первичный, и как документ, на основании которого можно получить , требования к оформлению несколько разнятся.

Этот документ обведен в УПД жирной линией и, по сути, представляет стандартную свою форму.

Подписи на упд со стороны получателя обязательно две

бухгалтера, тогда подписи в стр.

«10» и «13» УПД могут отсутствовать. В строке 10 предусмотрено место для подписи лица, которое отгрузило (передало) товар (услугу, результаты работ, права) с указанием его должности и ФИО. В строке 13 подписи в УПД ставят лица, которые уполномочены на составление УПД как первичного документа со стороны продавца (подрядчика, исполнителя).

В строке 15 предусмотрено место для подписи лица, которое отвечает за получение (приемку) товара, услуг, результатов работ, прав. В строке 18 предусмотрено место для подписи лица, ответственного за правильность оформления операции со стороны покупателя, заказчика. Какие обязательные подписи в УПД должны быть всегда?

Все ли подписи должны быть в УПД в указанных местах? Ответы на эти вопросы можно найти в рекомендациях, которые налоговики довели в приложениях к Письму от 21.10.2013 № ММВ-20-3/96.

Универсальный передаточный документ – альтернатива счету-фактуре и накладной

Текущее законодательство позволяет применять документ уже сейчас. На основании универсального передаточного документа можно вести бухучет, списать затраты по налогу на прибыль, а также заявить налоговый вычет по НДС. Такое объединение функций вполне логично и закономерно, так как надлежаще оформленные первичные учетные документы необходимы не только для бухгалтерского, но и для налогового учета.

1 ст. 169 НК РФ). Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на территории РФ, либо фактически уплаченные ими при ввозе товаров

В упд не поставили подпись строку 15

УПД будет содержать следующую информацию : во-первых — кто совершает отгрузку ТМЦ, прав, услуг и работ, во-вторых — кто ответственный за правильное оформление со стороны продавца, в третьих — кто получил ТМЦ (права, работы, услуги) и в четвертых — кто ответственный за правильное оформление непосредственно со стороны покупателя.

Приведем для примера отдельные положения, которые определяет налоговое законодательство для заявления вычетов по НДС: Счет-фактура — это основание для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав сумм налога к вычету НК РФ (п.

Важно Наличие этих подписей обусловлено требованиями НК РФ (ст.

169) и постановлением Правительства РФ

«О правилах заполнения документов при расчетах по НДС»

от 26.12.2011 № 1137. Об отношении чиновников Минфина к подписи в виде факсимиле узнайте по ссылке. Для дополнительных подписей со стороны продавца предназначены строки 10, 13 рекомендованной формы УПД: В строке 10

«Товар (груз) передал / услуги, результаты работ, права сдал»

должно расписаться лицо, фактически отгрузившее товар, либо лицо, фактически передающее от лица предприятия результаты работ, услуг или имущественных прав.

Подписи в УПД

Если за передачу/отгрузку товара отвечает то же лицо, которое подписывает в УПД блок счета-фактуры, в строке 10 можно указать только его должность и Ф.И.О., а подписи достаточно той, что стоит в счете-фактуре. Также, можно обойтись указанием должности и Ф.И.О.

в строке 13, если за отгрузку (строка 10) и за оформление данной операции отвечает один и тот же человек.

ukpravoedelo.ru