Другое Лизинговые схемы финансирования

Лизинг – это эффективный инструмент обновления и модернизации основных фондов, позволяющий предприятию реализовывать крупные проекты без существенного отвлечения собственных средств. Согласно Федеральному Закону о финансовой аренде (лизинге):

Лизинг – совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга; Договор лизинга – договор, в соответствии с которым арендодатель (далее – лизингодатель) обязуется приобрести в собственность указанное арендатором (далее – лизингополучатель) имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. Договором лизинга может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется лизингодателем; По окончании срока лизинга лизингополучатель имеет право выкупить предмет лизинга по остаточной стоимости. Предмет лизинга – любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности.Лизинг позволяет, не отвлекая значительных финансовых ресурсов, приобрести необходимое для предпринимательской деятельности имущество. Вы можете начать работу, расплачиваясь по мере его использования; Лизингополучатель (юридическое лицо или ПБОЮЛ) сам выбирает имущество, приобретаемое по его заявке лизингодателем (лизинговой компанией) в типовой или индивидуальной комплектации;

По взаимному соглашению сторон возможно применение ускоренной амортизации с коэффициентом не выше 3, в связи с чем значительно сокращается расходы, связанные с уплатой налога на прибыль; Переход права собственности на имущество к лизингополучателю происходит по истечению договора лизинга; Основным обеспечением является само лизинговое имущество, что позволяет минимизировать дополнительное обеспечение по сделке; Арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество полностью относятся на расходы (затраты) организации; Договора лизинга заключаются на срок до 48 месяцев. Таким образом, лизинговая схема подразумевает возможность длительного финансирования; Предмет лизинга, переданный лизингополучателю по договору лизинга, учитывается на балансе лизингодателя или лизингополучателя по взаимному соглашению. Лизинг, являясь одной из форм кредитования, предоставляет предприятию рассрочку платежа с равномерным или неравномерным погашением основного долга. При этом качественное обслуживание лизингополучателем лизинговой сделки является такой же кредитной историей, как и при банковском кредитовании. Новым продуктом на лизинговом рынке являются специальные программы ускоренного лизинга, согласно которым решение о финансировании проекта принимается в день обращения клиента в лизинговую компания, а договора в стандартных случаях заключаются на следующий день.

В частности, программа Экспресс-лизинг, разработанная специалистами Московской лизинговой компании, позволяет в кратчайший срок удовлетворить потребность клиента в финансировании.Организация лизинговой сделки – многосторонний процесс. В заключении лизинговой сделки принимают участие три и более сторон. Основу сделки составляют договора, заключаемые между тремя участниками сделки: лизинговой компанией, лизингополучателем, поставщиком лизингово имущества. На первом этапе сделки лизинговая компания и клиент заключают Договор финансовой аренды (лизинга). После заключения договора лизингополучатель вносит авансовый платеж, который составляет на практике от 0 до 50% (по согласованию сторон) от стоимости предмета лизинга. Далее, в ходе сделки, лизинговая компания приобретает в собственность оборудование, указанное лизингополучателем, у поставщика. В договоре купли-продажи оборудования, заключаемом между Лизинговой компанией, поставщиком и лизингополучателем фиксируются обязанности поставщика в определенные сроки поставить оборудование, его стоимость и порядок расчетов, а также качество и комплектность, обязательства по доставке и монтажу.

Поставщик оборудования, осуществляет поставку оборудования, и лизинговая компания передает его лизингополучателю во владение и пользование. С момента передачи оборудования лизингополучателю на него возлагается ответственность за сохранность, надлежащие условия эксплуатации, поддержание оборудования в рабочем состоянии и т.д. На протяжении срока договора лизинга право собственности на предмет лизинга остается за лизинговой компанией, а лизингополучатель использует оборудование в своих целях, выплачивая установленные до говором лизинга платежи. В случае неосуществления выплат в соответствии с определенным договором графиком лизинговых платежей лизингодатель имеет право изъять оборудование, принадлежащее ему по праву собственности, и реализовать его. Чаще всего, для начала работы с лизинговой компанией клиенту необходимо заполнить заявку на лизинг и предоставить лизинговой компании стандартный пакет документов. Как правило, после предоставления всех необходимых документов и выбора схемы работы лизинговой компании в зависимости от сложности проекта понадобится как минимум одна неделя на принятие решения о лизинге.

Оценка проекта ведется по следующей схеме:

В случае положительного решения по проекту происходит подписание договора ли зинга представителями сторон. Партнерами по лизинговой сделке могут быть страховая компания, банк или другие финансовые организации, а также иные возможные участники сделки. Формы сотрудничества с ними могут быть различными и регулируются соответствующими договорами.

Проблемы расширения лизинговой деятельности. Существующие препятствия развитию рынка лизинга условно можно разделить на три основные группы: препятствия технического характера; препятствия, имеющие системный характер для российской экономиики; и препятствия, обусловленные молодостью российского рынка лизинга.Технические препятствия

Системные препятствия

Препятствия, обусловленные молодостью российского рынка лизинга.

— Низкое качество решений в области комплексной автоматизации лизинговых компаний

Статья взята из журнала «РИТМ»

www.equipnet.ru

Основные мошеннические схемы, применяемые при совершении лизинговых сделок

Приведенный в материале анализ схем призван оказать помощь в противостоянии преступным посягательствам, а также предотвратить преступление еще на стадии его подготовки. // Г.С. Соболь, юрист-криминолог, специалист по проблемам безопасности лизинговых сделок. Методический журнал «Управление финансами и рисками в лизинговой компании» №1/2009.

Накрывший страну финансовый кризис не мог не затронуть рынок лизинговых услуг. При этом надо учитывать, что он затронул как официальную сторону, так и криминальную его составляющую. Преступники, рассматривавшие лизинговые компании как объект своих посягательств, не только не оставили свои намерения в новых условиях, но и усилили их. Н ельзя не учитывать, что если в благополучные годы лизинговая компания относительно спокойно переживала последствия противоправных действий, то в условиях наступившего кризиса ущерб, причиненный мошенниками, может поставить лизинговую компанию на грань краха. Для противодействия противоправным посягательствам необходимо знать основные схемы и приемы, используемые преступниками. Как говорили древние, кто предупрежден — тот вооружен!

Схема первая. «Фирма-однодневка»

Самая банальная мошенническая схема, которая применялась практически на протяжении всего существования лизинга в России, — это получение в лизинг имущества на фирму-«однодневку». После такой сделки ни имущества, ни денег лизинговая компания, как правило, уже никогда не видит. Схема проста и, казалось бы, должна выявляться на стадии заключения лизингового договора. Тем не менее, вряд ли в России найдется хотя бы одна лизинговая компания, которая на нее не попалась бы. В условиях кризиса поток клиентов значительно сократился, а службы безопасности лизинговых компаний ужесточили условия проверки немногочисленных претендентов. В этих условиях данная схема, скорее всего, не будет так популярна у мошенников. Тем не менее рано говорить о том, что она умерла или умрет скоро. И на то есть несколько причин.

1. Мошенники предоставляют в лизинговую компанию такие документы, по которым ни у одного менеджера не возникнет и тени подозрения, что эта фирма — «помойка». Как правило, эти фирмы зарегистрированы в другом регионе, что значительно усложняет условия проверки предоставленных сведений. К тому же сами мошенники — прекрасные психологи и артисты. Приходя в офис лизинговой компании, они зачастую разыгрывают такие представления, что не возникает ни тени сомнения в респектабельности клиента и его благонамеренности.

2. При совершении мошенничества по такой схеме в лизинг, как правило, берется такое имущество или оборудование, которое впоследствии легко реализовать на вторичном рынке и которое не найдет никто и никогда. Очень часто мошенники действуют «на заказ». Это могут быть как станки по обработке дерева или металла, так и целые линии по производству той или иной продукции. Не говоря уже про трактора, экскаваторы, комбайны и иную технику. Страна наша большая, затеряться на ее просторах легко.

3. Человеческий фактор. В подавляющем большинстве случаев при совершении мошенничества по данной схеме злоумышленники имеют «своего» человека в лизинговой компании. С учетом того, что в условиях кризиса зарплаты многих сотрудников значительно упали, а бонусы и премии практически сошли на нет, шансы у мошенников «скурвить» кого-либо из менеджеров возрастают в разы. Впрочем, сотрудников лизинговых компаний мошенники могут использовать и «втемную».

Как видно из изложенного выше, основные факторы, способствующие совершению мошенничества через подставные фирмы-«однодневки», просты и вполне реализуемы даже при условии кризиса. Так что сбрасывать ее со счетов не стоит.

Схема вторая. «Завышение стоимости лизингового имущества»

Схемы, основанные на завышении стоимости лизингового имущества, в 2008 году были преобладающими и наносили лизинговым компаниям самый значительный и непоправимый ущерб. Рассмотрим некоторые случаи мошенничества с использованием данного принципа.

Пример 1

В лизинговую компанию обратилась фирма «А» из г. Йошкар-Олы с заявкой на возвратный лизинг. Суть заявки состояла в том, что фирма «А» приобрела линию по розливу жидкостей (соков или молока) LQ-11 производства США стоимостью около 1 млн долларов. Оборудование приобретено в г. Пензе, где и находится фактически. Фирме «А» не хватает оборотных средств для перевозки оборудования из г. Пензы в г. Йошкар-Олу, где должно было размещаться основное производство, на монтаж и запуск линии. Оборотные средства фирма «А» планировала получить у лизинговой компании по схеме возвратного лизинга, где предметом лизинга должно было бы выступить все то же оборудование. Сумма сделки — 1 млн долларов США. Компания прошла проверку, получила одобрение. Как только на счет фирмы «А» поступили деньги от лизинговой компании, фирма «А» растворилась вместе с лизинговым имуществом. Л изинговой компании удалось возбудить по данному факту уголовное дело. Имущество было обнаружено. Его независимая оценка показала, что реальная стоимость данной линии составляет не более 35 тыс. долларов США. Покрыть понесенные убытки лизинговой компании не удалось.

Пример 2

В один из автосалонов обратился генеральный директор фирмы «В» с намерением приобрести в лизинг автомашину «Мерседес». Выбрали автомашину стоимостью 90 тыс. евро. Также генеральный директор фирмы «В» договорился с менеджером автосалона о том, чтобы получить «откат» при покупке данной автомашины. В результате этой «договоренности» цена все той же автомашины возросла до 120 тыс. евро. Именно с такой ценой и с рекомендациями от автосалона пришел генеральный директор фирмы «В» в лизинговую компанию. Поскольку лизинговая компания уже давно работала с этим автосалоном, менеджеры не стали проверять соответствие комплектации автомашины и ее стоимости. Не смутило сотрудников лизинговой компании и то, что вместо автосалона в договоре купли-продажи указывалась ранее не известная фирма «Альфа». После получения машины из автосалона генеральный директор фирмы «В» вместе с ней скрылся. В результате работы службы безопасности лизинговой компании примерно через год данная автомашина была обнаружена. Как оказалось, генеральный директор фирмы «В» продал ее по доверенности представителям криминального мира. Возвратить машину удалось лишь после возбуждения уголовного дела, спустя еще 6 месяцев. Реализована машина была за 60 тыс. евро. Убытки лизинговой компании посчитать нетрудно. Мошенники же внакладе не остались. Какие уроки можно извлечь из приведенных примеров? Прежде всего то, что при осуществлении преступления по данной схеме лизингополучатель и поставщик лизингового имущества в сговоре. Надо заметить, что чем теснее связь лизингополучателя и поставщика — тем выше вероятность совершения мошенничества в отношении лизинговой компании. Это мы увидим также и в схемах, описанных ниже. Второе — это то, что сотрудники лизинговой компании перед заключением договора лизинга не удосужились удостовериться в истинной стоимости лизингового имущества, а всецело доверились документам, предоставленным мошенниками (пример 1), или заверениям поставщика (пример 2). Это обстоятельство можно отнести и как одну из составляющих человеческого фактора — и в том, и в другом случае мошенникам удалось ввести сотрудников лизинговых компаний в глубокое заблуждение относительно их истинных намерений.

Схема третья. «Получено в лизинг. И не один раз»

Данная схема появилась относительно недавно — в середине 2006 года. Однако преступники стали применять ее с таким размахом, что к окончанию 2008 года данную схему можно было бы назвать лидером по частоте применения. Суть схемы сводится к тому, что одно и то же имущество мошенники берут в лизинг у разных компаний. Рассмотрим пример.

Пример 3

В лизинговую компанию г. Москвы обратилась фирма «М» из Владимирской области с заявкой на получение в лизинг печи по обжигу керамических изделий. Фирма «М» прошла проверку, сделка была одобрена. Спустя некоторое время лизинговые платежи прекратились. Выезд на место показал, что ни фирмы «М», ни самой печи на месте, которое было указано в договоре, нет. Сотрудниками службы безопасности лизинговой компании было установлено, что фирма «М» заключила с еще тремя лизинговыми компаниями договоры на получение аналогичной печи в лизинг. При этом поставщик во всех четырех сделках был один и тот же. Он уверял и даже предоставлял документы о том, что поставил фирме «М» именно четыре печи. Но это на словах и бумаге. На самом же деле было ясно, что печь была всего одна. Да и стоимость ее так же была завышена в разы.

Как и в схеме, приведенной выше, лизингополучатель был в преступном сговоре с поставщиком лизингового имущества. Но доказать этот сговор бывает крайне трудно, т.к. на бумаге все выглядит гладко и пристойно, а лизинговое оборудование, как правило, не поддается идентификации. К тому же в этой схеме мошенники крайне умело сталкивают интересы лизинговых компаний, которым в случае обнаружения имущества приходится долго судиться друг с другом. В этих судебных тяжбах зачастую забываются и сами «виновники торжества».

Приведенная схема очень распространенная. По мнению автора, она родилась из схемы многократного залога, которая применялась в банковском секторе. В начале 2008 года вскрылся факт мошенничества, когда одна фирма умудрилась получить кредиты в более чем 20 банках, выставив в качестве залога одни и те же автомашины. Конечно же, там не обошлось без поддельных ПТС. Причем данной схемой зачастую не гнушаются и вполне нормальные фирмы, которые таким образом получают дополнительные оборотные средства. Летом 2008 года был вскрыт факт получения в лизинг в нескольких компаниях одного и того же оборудования для фитнеса. Причем компания-лизингополучатель исправно платила лизинговые платежи всем лизинговым компаниям и платит до сих пор. Но, как сами понимаете, факторы риска для лизингодателей в данном случае все равно превышают все разумные пределы.

Ну и уж трудно не вспомнить в этой связи печально известного для многих лизинговых компаний производителя полимерных изделий из г. Покров. Ему удалось по данной схеме обмануть 19 лизинговых компаний. Тут комментарии излишни.

Схема четвертая. «Мы сами потерпевшие»

Как мы видели выше, поставщики лизингового имущества часто действуют заодно с мошенниками. Но было бы грубой ошибкой думать, что мошенниками являются только лизингополучатели. Все чаще и чаще мошеннические действия в отношении лизинговых компаний предпринимаются поставщиками лизингового имущества. Рассмотрим одну из таких схем.

Пример 4

В лизинговую компанию с заявкой на приобретение четырех автомашин «Камаз» обратилась фирма «С». В качестве поставщика фирма «С» указала фирму «К». Ранее фирма «С» уже получала в этой лизинговой компании автомашину «Камаз». Поставщиком в той сделке также выступала фирма «К», поэтому поставщик не вызвал у лизинговой компании подозрений. Проблемы начались после того, как лизинговая компания перечислила на счет фирмы «К» деньги. Поставка автомашин затянулась до откровенно неприличных сроков — на 4 месяца. Когда лизинговая компания заявила о расторжении договора поставки и потребовала вернуть деньги, генеральный директор фирмы «К» заявила, что денег у нее нет, т.к. партнеры, которые должны были продать ей «Камазы», ее «кинули» и скрылись вместе с деньгами. Расследование, проведенное службой безопасности лизинговой компании, показало, что никаких партнеров у фирмы «К» не было. Деньги, полученные от лизинговой компании за поставку «Камазов», в этот же день были переведены на счет фирмы-«однодневки» и впоследствии обналичены. Казалось бы — факт мошенничества налицо. Но не тут-то было! Г енеральный директор фирмы «К» написала заявление в отделение милиции по факту совершенного в отношении нее мошенничества и таким образом из подозреваемой стала потерпевшей. Все заявления в ОВД со стороны лизинговой компании аккуратно подшивались в уголовное дело, возбужденное по заявлению директора фирмы «К», и на законных основаниях не имели никакого хода. Гражданский иск также ничего не дал, т.к. на счетах фирмы «К» не было ни копейки.

Данная мошенническая схема на практике автора встречалась всего один раз. Однако нельзя не отметить, что реализация этой схемы относительно проста, а с учетом того, что в результате мошенникам фактически «на законных» основаниях удается избежать какой-либо ответственности, ожидать преступлений на основе данной схемы стоит. Тем более что бывший генеральный директор фирмы «К» возглавляет уже новую фирму.

По мнению автора, лизинговые компании зачастую неоправданно легкомысленно относятся к проверке поставщиков. Считается, что они более благонадежные. Как показывает практика — это заблуждение. Проверку поставщика необходимо проводить так же, если не тщательнее, как и лизингополучателя. Приведу еще один пример.

Пример 5

В лизинговую компанию обратилась фирма «Х» с заявкой на получение дробильного оборудования по производству щебня. Производителем оборудования являлась крупная российская компания. Поставщиком — небольшая фирма «У». Сделка была одобрена. Лизинговая компания перечислила деньги на счет фирмы «У», та, в свою очередь, рассчиталась с производителем. По договору срок поставки составлял полтора месяца. По истечении этого срока выяснилось, что фирма «У» фактически прекратила свое существование, а говоря проще, «растворилась». С учетом того, что производитель получил деньги за оборудование, лизинговой компании удалось договориться о том, что оборудование будет отгружено фирме «Х». Фирма «Х» получила оборудование, запустила его в производство и даже начала платить лизинговые платежи. Однако без соответствующих документов со стороны фирмы «У» данное оборудование нельзя было поставить на баланс. Службе безопасности лизинговой компании с большим трудом удалось найти бывшего генерального директора фирмы «У» и получить от него недостающие документы. Но и на этом неприятности не кончились. Спустя какое-то время в лизинговую компанию пришла налоговая проверка, т.к. фирма «У» не заплатила по данной сделке НДС. Чтобы зачесть его себе, юристам лизинговой компании пришлось долго судиться с налоговыми органами. В конечном итоге все встало на свои места, но сколько это отняло сил, времени и нервов!

Уроки и выводы

В настоящей статье автор не ставил целью показать все мошеннические схемы, которые применяются в отношении лизинговых компаний. Схем этих бесчисленное множество. Гениальные (без сарказма и преувеличения) умы криминального мира постоянно придумывают новые схемы и совершенствуют уже используемые. Рассмотренные схемы можно охарактеризовать как базовые. На их основе, как правило, строятся все остальные схемы. Причем приведенные примеры — это схемы в «чистом» виде. На практике же они, как правило, смешаны и переплетены в более изощренные «узоры». Но, зная эти базовые элементы, сотрудники служб безопасности, как правило, успешно разгадывают планы мошенников и предотвращают преступление еще на стадии подготовки.

Что еще необходимо знать, чтобы эффективно противостоять преступным посягательствам на ваш бизнес? Прежде всего то, что мошенники никогда не действуют в отношении одной лизинговой компании. Все разрабатываемые схемы применяются мошенниками в отношении нескольких лизинговых компаний одновременно. Это правило надо воспринимать как аксиому. Создав ту или иную схему, мошенники выбирают компанию для «пробного удара». Если схема по той или иной причине не срабатывает, мошенники детально анализируют причину провала и вносят в схему необходимые коррективы. Поэтому, если после отрицательного решения потенциальный лизингополучатель начинает задавать вопросы «а почему нам отказали?», «а что у нас не так?», «а что надо сделать, чтобы мы получили добро?», с большой долей вероятности можно утверждать, что перед вами именно мошенники. Учтя первичные ошибки и доведя схему до приемлемых параметров, мошенники начинают «веером» раскидывать заявки по всем лизинговым компаниям, после чего собирают свой «криминальный урожай». Второе, что необходимо знать, — при подготовке той или иной схемы мошенники в полную мощь используют свой коррупционный потенциал. Это позволяет им предоставлять в лизинговую компанию практически идеальные документы из налоговых органов и иных государственных структур, не говоря уже о поручительствах или рекомендациях от крупных, не вызывающих сомнений компаний. Зачастую даже опытным сотрудникам службы безопасности трудно заметить тут фальшь. А если учесть, что многие лизинговые компании не имеют собственных служб безопасности вовсе, а проверку клиента поручают менеджерам или вовсе полагаются на свою скоринговую систему, то шансы у мошенников возрастают многократно.

Третье — это уже набивший оскомину человеческий фактор. В подавляющем большинстве случаев при реализации своих планов мошенники, так или иначе, используют сотрудников лизинговых компаний. Это может быть как прямой подкуп того или иного сотрудника, так и игра «втемную». Зачастую менеджеры компаний в предвкушении бонусов от привлекательной, как им кажется, сделки сами дают «зеленый свет» мошенникам. Как подтверждение сказанному — сезонные пики мошеннических сделок, которые приходятся на январь–февраль и на июль–август каждого года. В эти месяцы деловая активность падает, руководство большинства лизинговых компаний уходит в отпуска, принятие решений возлагается на вторых лиц, чем мошенники успешно пользуются.

Ну и самое основное, что позволяет мошенника чувствовать себя безнаказанно и вольготно, — это бездействие правоохранительных органов. Сотрудники милиции крайне неохотно принимают заявления о мошенничествах в отношении лизинговых компаний. Как правило, ссылаясь на то, что «имели место быть гражданско-правовые отношения», выносят отказные материалы или начинают «футболить» заявления по территориальности. Из собственного опыта могу сказать, что уголовные дела возбуждаются лишь в одном, максимум двух случаях из десяти. Но и возбуждение уголовного дела не гарантирует лизинговой компании защиту ее интересов. Дела эти ложатся неподъемными «висяками» и «глухарями» в милицейских архивах и мошенники уходят от ответственности. Да и в случаях, когда мошенники все же попадают за решетку, вернуть свое имущество и деньги лизинговым компаниям удается в мизерной доле. Вывод из этого один — предупредить негативные последствия от действий мошенников можно лишь на стадии заключения лизинговой сделки. Если мошенникам все же удалось вас обмануть, шансы на благополучный исход для лизинговой компании тают в геометрической прогрессии. Автор надеется, что данная статья поможет в предотвращении преступных посягательств на ваш бизнес и в 2009 году реализованных мошеннических схем на рынке лизинговых услуг будет меньше.

bankir.ru

Возвратный (обратный) лизинг в 2019 году

Реализация автотранспортных средств посредством лизинговых приёмов – сравнительно новый для России способ купли-продажи движимого имущества.

Существует несколько видов такого арендования машин. Один из них – возвратный лизинг, механизм, при помощи которого автомобиль можно передать во владение лизинговой организации, но при этом продолжать его использовать на новых условиях.

У такой манипуляции есть свои преимущества и недостатки, о которых лучше узнавать сразу, прежде заключения соглашения по финансовой аренде.

Полезным будет знать еще и порядок оформления лизинга транспортного средства (далее – ТС) по возвратной системе, какие налоговые обязательства или споры возникают.

Также – как правильно составляется договор, и какие есть особенности заключения сделки с юридическими лицами.

Что это такое

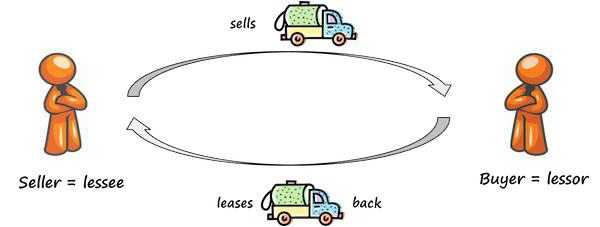

Возвратный лизинг автотранспортного средства – схема осуществления финансовой аренды, с правом последующего выкупа движимого имущества, которая начинается с продажи автомобиля лизинговой компании с тем, чтобы оформить сразу лизинг этого же предмета договора.

Такой лизинг еще называют – обратный. Зачем так поступают? Для чего продают свои машины, чтобы тут же их арендовать по лизинговому контракту?

На эти вопросы есть несколько ответов описывающих разные обстоятельства. Например, когда:

- Срочно нужны деньги. Они возникают в качестве выручки после сделки купли-продажи ТС.

- Бывший владелец авто готов ежемесячно какое-то время оплачивать аренду своего бывшего авто.

- Арендатор рассчитывает на выкуп своей машины после завершения срока аренды.

- Лизинговой компании необходимо тоже в максимально сжатые сроки пополнить свои финансовые обороты. Это делается за счет арендных платежей клиента.

- Прежнему владельцу, арендующему бывший собственный автомобиль, срочно понадобились деньги на приобретение какой-то иной вещи, либо услуги.

Совершенная сделка формальным владельцем автотранспортного средства делается арендодателя, а не арендатора.

Водитель или предприятие может вернуть полные собственнические права после того, как окончательно выкупить машину после её аренды.

Сторонами сделки являются:

- Лизингодатель – лизинговая компания, которая принимает движимое имущество во временную собственность, а затем сдаёт его в аренду с правом выкупа.

- Лизингополучатель – физическое или юридическое лицо, сначала передающее во владение лизинговой организации свой автомобиль, арендующее его, а затем выкупающее обратно.

Для примера рассмотрим один случай:

- Водитель купить авто.

- Затраты превысили его ожидания, стали в тягость и существенно уменьшили доходную часть, бюджет.

- Ему понадобилось срочно ремонтировать свой дом, а для этого нужны существенные денежные суммы.

- Автомобилист продает свое авто лизинговой компании.

- Оформляет финансовую аренду.

- Часть вырученных с продажи денег уходит на ремонт дома, а другой частью он покрывает арендные платежи.

- Оплачивает платежи по аренде.

По условиям соглашения, когда наступает конец аренды по сроку, тогда начинается время для выкупа машины назад. Водитель платит полную стоимость авто по цене его себестоимости. И переоформляет его в ГАИ на свое имя.

Ставка по лизингу небольшая, она представляется разными лизинговыми компаниям в форме удорожания. Диапазон процентов в размере от 2 до 7%.

На практике чаще всего к такому типу лизинга обращаются именно индивидуальные предприниматели, когда ведут свою хозяйственную деятельность по бизнесу.

Схема возвратного лизинга

Обратный (возвратный) лизинг не стоит путать с автокредитом под залог. Здесь схемы могут быть похожими лишь на первый взгляд.

Но большой разницей является уже тот фактор, что клиент компании сам продает авто, а потом выкупает его, возвращая тем самым автомобиль.

Такого явления в банковских условиях не наблюдается – там никогда клиенты не предстают поначалу как бывшие владельцы приобретаемой машины.

Схема действует следующим образом:

- Происходит формальная сделка купли-продажи (ДКП – договор купли-продажи) авто.

- В этот же день составляется и подписывается договор лизинга, в котором формальная купля-продажа как раз и отражена.

- Аванс (первоначальный взнос от клиента) вносить в этом случае обязательно.

- Страхование необходимо – по ОСАГО, иногда по КАСКО (в некоторых случаях может понадобиться страховка по финансовым рискам).

- Оплачивать аренду и выкупать авто арендатор уже имеет право только после того, как будет заключен договор лизинга.

- Лизингополучателю возвращаются суммы выручки, вместе с комиссиями, в качестве арендной оплаты по лизинговому соглашению.

- Когда все арендные сроки заканчиваются и платежи погашены арендатором, тогда он вправе выкупить машину по номинальной стоимости.

- После этого договор лизинга прекращается, закрывается.

- Авто возвращается его изначальному владельцу на основании акта приемки-передачи.

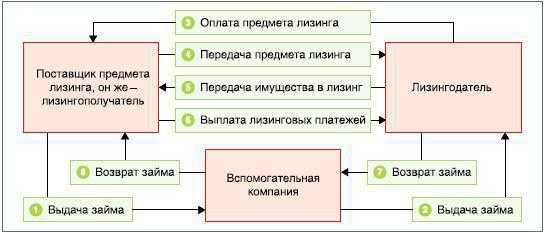

Поэтапно механизм выглядит так:

- Потенциальный лизингополучатель продает машину лизингодателю.

- Арендодатель оформляет автокредит по этому автомобилю (грузовику или спецтехнике), если у него для этого собственных средств.

- Выручка от такой продажи идет на осуществление своих планов арендатора, а также, на покрытие арендных платежей.

- Договор составляет по принципу обыкновенного лизинга – сначала арендование, затем, выкуп.

- Погашение аренды клиентом.

- Погашение кредита арендодателем банку.

- В собственность автомобилисту (или компании-лизингополучателю) машина возвращается после того как будут погашены все суммы автокредита лизинговой фирмой, выполнены все условия по аренде клиентом, а также совершен полный выкуп.

Одновременное заключение ДКП и лизингового соглашения необходимо для того, чтобы исключить спорные ситуации. Они могут возникнуть в случае, если у лизинговой компании, итак уже достаточно машин для проведения своей деятельности.

Поэтому она может не спешить выплачивать арендатору суммы стоимости авто. Такие задержки клиента не удовлетворяют, ведь по договору финансовой аренды сроки платежей уже подходят, нужно изыскивать иные средства для этого, что не очень удобно для клиента. К тому же, это тогда упразднит суть возвратного лизинга.

Плюсы и минусы

Отметим главные преимущества обратного лизинга:

- Можно продлевать срок действия финансовой аренды с правом выкупа еще на 1 год.

- Те, у кого высокий кредит доверия, могут заключать сделки с компанией без первоначального взноса. Но в этом случае может появиться необходимость залога или поручительства. Хотя это случается крайне редко. А вообще в большинстве случаев аванс платить придется.

- Лизинговая организация имеет выгоду со своей стороны – ей не нужно платить налог на доход, когда она получает арендные платежи.

- Сроки оформления короче, чем при получении автокредита.

- ТС может пребывать у лизингополучателя всегда, его не нужно никуда дислоцировать.

- Лизинговой компании выгодно, когда клиентская база постоянно будет обновляться любым легальным способом.

Но есть и недостатки таких сделок:

- Арендатор не имеет права распоряжаться полностью автотранспортным средством, так как оно пока еще пребывает в собственности арендодателя.

- Налоговые инстанции очень пристально следят за финансовыми движениями таких организаций, как лизинговые компании . Постоянно требуют дополнительной отчетности, так как могут подозревать наличие незаконных сделок.

- Первоначальный платеж платить необходимо в любом случае.

По общим параметрам уже можно заключить, что недостатков у таких сделок существенно меньше, чем достоинств.

Как оформить

Чтобы оформить возвратный лизинг потребуется обращение в любую из специализированных компаний. Это может быть в любом городе России – в СПб, Челябинске, Ростове-на-Дону и др.

Сейчас лизинг развивается на рынке, хоть и не такими активными темпами, как когда-то в Европе или США.

Этапы оформления:

- Выбор лизинговой фирмы.

- Выбор соответствующей программы.

- Предварительное обсуждение условий.

- Сбор пакет бумаг.

- Подача заявления физическим лицом, заполнение анкеты юридическим лицом.

- Приложить к заявке необходимые документы.

- Оплатить авансовый взнос.

- Составить и подписать договор.

Машина остается всегда в пользовании клиента, на протяжении всего действия обратного лизинга.

Заключение договора

Договор возвратного лизинга – документ, удостоверяющий законное заключение сделки, освещающий его условия, права и обязанности сторон, служащий гарантом для предъявления требований.

Этот документ – отражение интересов и договоренностей, которых стороны достигли при подписании контракта.

Содержание договора, которым подкрепляется финансовая аренда:

- Название документа, его номер, место заключения и дата составления.

- Первый абзац – стороны представляются, обозначается, кто – Лизингодатель, а кто – Лизингополучатель.

- Пункт 1. Говорится подробно о предмете договора – машине.

- Пункт 2. Процедура приема-передачи.

- Пункт 3. Переход прав собственности, учет и амортизация.

- Пункт 4. Особенности платежей по лизингу.

- Пункт 5. Правила использования лизингового имущества.

- Пункт 6. Возможность перехода прав к третьим лицам, в каких случаях.

- Пункт 7. Способы возмещения ущерба причиненного предмету лизингового контракта.

- Пункт 8. Обязательства сторон.

- Пункт 9. Ответственность сторон.

- Пункт 10. Списание денежных сумм.

- Пункт 11. Условия прекращения действия договора.

- Реквизиты сторон и подписи.

Ссылка на скачивание образца лизингового соглашения

Налоговые риски

Риски:

- Суды по причине совершения нелегальных сделок. Например, незаконное уменьшение налоговой базы, либо образования задолженности по выплатам сборов за счет увеличения прибыли предприятия.

- Лишение лицензии лизинговой компании, либо временное приостановление её действительности.

- Расчеты не деньгами, а иными формами эквивалентов.

- Заниженная стоимость автотранспортного средства.

Рисками по налоговым обязательным сборам служат те факторы, о которых уже упоминалось в пункте недостатков возвратного лизинга. Налоговые инстанции очень внимательно наблюдают за деятельностью лизинговых организаций.

Устраивает проверки, сверяет платежи, изучает отчеты, расходные накладные и прочее.

Пример из судебной практики

Судебные взыскания за ненадлежащее выполнение условий по возвратному лизингу всегда будут назначаться на основании договора по такому лизингу. Договор служит здесь главным документом, отражающим обязанности и права сторон.

Поэтому судьи всегда на него будут ориентироваться при недоразумениях, возникших между лизингодателем и лизингополучателем.

Дел по разным разногласиям касательно обратного лизинга, на самом деле множество. К примеру, в Москве (по делу №КА-А40/4666-04) налоговая служба раскрыла обращение слишком маленькой суммы по оплатам лизинговых обязательств – 0,3% за первый год действия контракта.

Это в действительности крайне мало. Судебными экспертами и судьей признан факт махинаций со стороны сторон сделки.

Для юридических лиц

Стандартные условия для заключения сделок возвратного лизинга с юридическими лицами:

- Сроки действия договора обычно ограничиваются 1 годом в минимуме и 5 годами в максимуме. Иногда самыми маленькими сроками действия контакта могут быть 6-10 месяцев.

- Первоначальный взнос, как правило, невысокий – от 10%, далее по желанию, по договоренности.

- Залог не оформляется.

- По каждому году пользования лизинговым имуществом начисляется специальный процент удорожания. Максимальный его размер – 7%, минимальный – 2-4%.

- Полис ОСАГО – обязателен.

- Полис КАСКО – по соглашению сторон.

Сделка оформляется на основании пакета документов:

- анкета корпоративного клиента;

- бумаги учредительского уровня;

- Устав компании;

- приказ о назначении руководства на должность;

- удостоверение личности директора предприятия;

- финансовая отчетность бухгалтерии;

- свидетельство о регистрации организации;

- копии договоров с контрагентами и др.

Для юридических лиц такой лизинг удобен по нескольким причинам. Этот механизм финансовой аренды даёт предприятиям следующие преимущества:

- Быстрое пополнение основных средств компании-лизингополучателя.

- Иметь возможность воспользоваться дополнительной прибылью.

- Специально искать продавца автомобиля арендатору не требуется. Всё сделает лизинговая компания.

- Поставка имущества – не предполагается долгое ожидание доставки лизингового имущества в автопарк.

- Пользование имуществом не прекращается, несмотря на то, что оно уже отписано в собственность лизинговой фирмы.

- Есть уникальная возможность рефинансирования автокредита, если предприятие взяло машину в заём, но не справляется с его выплатой.

- Шансы модернизации своего бизнеса и его техники, инструментария, штата.

Возвратный лизинг, можно сказать, является арендой собственного автотранспортного средства. Сделки с таким механизмом возможны как для легковых, грузовых автомобилей, так и для спецтехники.

Оформлять сделки могут не только юридические лица, но и простые граждане, индивидуальные предприниматели. Машина должна быть ликвидной, на ходу, не иметь никаких повреждений.

Чаще всего лизинговые компании соглашаются на сделки при условии, если авто имеет возраст не более 3 лет (для отечественных машин), 7 лет (для иностранных авто).

Видео: Что такое возвратный лизинг / Что делать если договор лизинга не исполнен

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

avtopravozashita.ru

Лизинговая схема: международный лизинг в Украине

Лизинговая схема – оригинальный способ использования иностранных оффшорных компаний. Схема международный лизинг широко применяется в двух случаях: для перевода финансовых средств за рубеж на законном основании, которые в дальнейшем в зависимости от целей и задач владельца оффшорной компании могут размещаться в иностранных банках., для обратного реинвестирования в Украину. Согласно Закону о лизинге объектом лизинга может быть как недвижимое, так и движимое имущество, необходимое в хозяйственной деятельности предприятия-резидента.

Субъекты хозяйственной деятельности в Украине, которые перемещают через таможенную границу Украины объекты лизинга (аренды) согласно заключенным внешнеэкономическим договорам, должны руководствоваться Порядком № 83. В данном Порядке указано, что термины «оперативный лизинг» и «лизинговые платежи» необходимо трактовать согласно нормам Закона о лизинге, а термины «аренда (арендные операции)», «основные фонды» – в соответствии с нормами Закона о прибыли.

Лизинг – это предпринимательская деятельность, которая направлена на инвестирование собственных или привлеченных финансовых средств и заключается в предоставлении лизингодателем в исключительное пользование на определенный срок лизингополучателю имущества, являющегося собственностью лизингодателя или приобретаемого им в собственность по поручению и согласованию с лизингополучателем у соответствующего продавца имущества, при условии уплаты лизингополучателем периодических лизинговых платежей.

Международный лизинг

Международный лизинг – это договор лизинга, осуществляемый субъектами лизинга, которые находятся под юрисдикцией разных государств, или в случае если имущество или платежи пересекают государственные границы (п.2 ст.4 Закона о лизинге).

Договор международного оперативного лизинга заключается в форме двусторонней письменной сделки между лизингодателем и лизингополучателем и должен отвечать требованиям законодательства Украины. При этом в договоре должны быть обязательно отражены существенные условия, к которым согласно ст.7 Закона о лизинге относятся:

- наименование сторон;

- объект лизинга (состав и стоимость имущества), условия и сроки его поставки;

- срок, на который заключается сделка лизинга;

- размер, состав и график уплаты лизинговых платежей, условия их пересмотра;

- условия возврата объекта лизинга в случае банкротства лизингополучателя;

- условия страхования объекта лизинга;

- условия эксплуатации и технического обслуживания, модернизации объекта лизинга и предоставления информации относительно его технического состояния;

- условия регистрации объекта лизинга;

- условия возврата объекта лизинга по истечении срока действия договора;

- условия досрочного расторжения договора лизинга;

- ответственность сторон;

- дата и место заключения сделки.

Схема лизинга: практический пример

Допустим, Вам необходимо приобрести за рубежом какое-либо оборудование или товар. Создаются классическая оффшорная и оншорная компании. Оффшорная компания выдает кредит оншорной компании. Оншорная компания приобретает необходимое оборудование или товар и заключает лизинговый договор с украинской компанией (применяется договор об избежании двойного налогообложения).

После передачи оборудования в лизинг, украинская компания выплачивает регулярные лизинговые платежи кипрской компании. Оншорная компания перечисляет деньги на оффшорную компанию в виде погашения кредита и % по кредиту. Украинская компания получает официальный канал перечисления денежных средств в оффшор. Лизинговые платежи относятся на себестоимость, что существенным образом может снизить налоговые выплаты этого предприятия.

fbs-tax.com

условия договора и схема для юридических лиц

В статье мы рассмотрим, что такое возвратный лизинг. Разберем нюансы договора на лизинг недвижимости и оборудования, а также узнаем, можно ли оформить автомобиль по схеме возвратного лизинга. Остановимся на условиях сделки и нюансах налогообложения.

ТОП-8 лизинговых компаний, в которых можно оформить возвратный лизинг

Европлан Самое выгодное предложение.

От 0% аванс

Перейти- Экономия с льготной Госпрограммой;

- Большой выбор авто;

- Переплата от 0%;

- Принятие решения после заявки – 15 мин.;

- Первоначальный взнос – от 10%.

Сбербанк Лизинг Сбербанк Лизинг

от 10% аванс

- Лизинг легковых автомобилей: аванс от 10%, сумма до 24 млн р. на 12 — 37 мес.

- Лизинг коммерческого автотранспорта: аванс от 15%, сумма до 24 млн р. на 12 — 37 мес.

- Лизинг грузового автотранспорта: аванс 15 — 20%, сумма до 24 млн р. на 12 — 48 мес.

- Лизинг спец. техникиот: аванс 25%, срок до 24 млн р. на 12 — 36 мес.

Альфа-Лизинг

От 0% аванс

- Аванс от 0%;

- На срок до 7 лет;

- Удорожание от 4%;

- Срок одобрения 1-4 дня.

ВТБ Лизинг

от 10% аванс

- Универсальный лизинг: аванс 10 — 49% от 11 до 60 мес.

- Такси в лизинг: аванс 20 — 49% от 12 до 36 мес.

- Автомобили для автошкол: аванс от 20%

- Экспресс-лизинг: аванс от 10 — 30% от 11 до 60 мес.

- Лизинг авто с пробегом: аванс от 10% от 11 до 48 мес.

- Сумма лизинга — без ограничений!

Открытие

от 10% аванс

- Сумма 555 000 р. — 30 000 000 р.

- Аванс от 10%.

- Срок до 3-х лет.

МКБ Лизинг

от 15% аванс

- Лизинг легкового, грузового и пассажирского авто;

- Лизинг спецтехники и оборудования;

- Лизинг подвижного состава;

- Лизинг воздушных, речных и морских судов;

- Лизинг недвижимости;

- Возвратный лизинг.

ЗАО РЕГИОН

от 10% аванс

- легковой и грузовой транспорт;

- подвижный (железнодорожный) состав;

- речные и морские суда;

- строительное и технологическое оборудование;

- коммерческая недвижимость;

- авиационная техника.

Сименс Финанс

от 10% аванс

- Аванс от 10%

- Объем финансирования без ограничений

- Срок договора 6 мес. — 10 лет

Особенности возвратного лизинга

Услуги лизинга стали популярным способом покупки транспорта и расширения производства, но немногие представители бизнеса слышали о существовании возвратного лизинга и знают, что это такое.

Услуги лизинга стали популярным способом покупки транспорта и расширения производства, но немногие представители бизнеса слышали о существовании возвратного лизинга и знают, что это такое.

Возвратный лизинг — такой тип финансовой аренды, при которой собственник продает имущество, а потом получает этот же актив во временное пользование. При этом он должен регулярно вносить лизинговые платежи в соответствии с договором. Возвратный лизинг также называют обратным.

Если говорить простыми словами, при возвратном лизинге продавец имущества и лизингополучатель — это один человек. Такая форма взаимоотношений является альтернативой залоговым кредитам и займам. Возвратный лизинг для юридических лиц и предпринимателей нередко оказывается удобнее, чем кредит в банке.

Также прочитайте: Лизинг или кредит: что лучше, плюсы и минусы, условия оформления

При возвратном лизинге меняется лишь собственник имущества, а пользователь остается тем же. Когда действие лизингового соглашения заканчивается, оборудование, транспорт или технику можно выкупить.

Объекты возвратного лизинга

Чаще всего возвратный лизинг встречается при покупке недвижимости и дорогостоящего оборудования. Предметом лизинга может выступать целое предприятие, включая здания, сооружения, оборудование и технику.

Обратный лизинг автомобиля встречается реже. Такая сделка интересна представителям малого бизнеса, а для лизингодателя несет имущественные риски. Если лизинговая компания согласится на оформление договора по возвратному лизингу транспорта, она требовательно отнесется к техническому состоянию, году выпуска и пробегу машины.

Также прочитайте: Лизинг автомобилей: плюсы и минусы приобретения имущества юридическим лицом

Условия возвратного лизинга

Условия возвратного лизинга подразумевают длительные сроки договора, которые достигают 10 — 15 лет. Удорожание предмета лизинга составит от 6,5 до 9% в год. Стоит помнить о страховке лизингового имущества. Заключить договор со страховой компанией имеет право как лизингодатель, так и лизингополучатель. Стоимость страховых полисов включается в лизинговые платежи.

Размер финансирования, которое можно получить за счет возвратного лизинга, ограничен платежеспособностью лизингополучателя. Нужно помнить, что авансовый платеж по лизингу вносится из собственных средств. Размер первоначального взноса составляет около 10%.

Дополнительное обеспечение не является обязательным условием возвратного лизинга.

Однако, в некоторых случаях гарантии могут понадобиться. Например, лизинговые компании просят молодые фирмы предоставить поручительство собственников бизнеса или залог.

Схема и этапы лизинга

При возвратном лизинге в сделке участвуют лизингодатель и лизингополучатель. Последний выступает еще и продавцом имущества. Лизинговая компания выкупает технику, оборудование или транспорт у собственника и ему же передает имущество в долгосрочное пользование с последующим выкупом.

Оформление возвратного лизинга включает в себя несколько этапов:

- Лизингополучатель продает имущество лизинговой фирме. Компания платит за предмет лизинга собственными или заемными средствами.

- Стороны заключают договор лизинга, и имущество передается лизингополучателю в пользование.

- Лизингополучатель вносит платежи по договору (авансовый, регулярные и выкупной).

- После окончания срока договора имущество продают лизингополучателю по остаточной стоимости.

Первые два этапа сделки происходят одновременно. Это позволяет сторонам избежать рисков.

Договор возвратного лизинга: важные нюансы

В договоре возвратного лизинга прописаны обязательства лизингополучателя. Он должен вовремя внести платежи и выкупить предмет лизинга после окончания срока договора. Если клиент не будет погашать лизинговые платежи, лизинговая компания расторгнет договор и потребует возврата транспорта, оборудования или техники. Учитывая, что имущество находится в собственности лизинговой фирмы во время всего срока действия договора, сложностей с изъятием предмета лизинга обычно не возникает.

Чтобы избежать проблем, лизингополучатель при заключении сделки должен уделить внимание следующим условиям:

- Ограничения по использованию лизингового имущества. Иногда лизинговые компании запрещают сдавать имущество в аренду и эксплуатировать его за территорией определенного региона.

- Требования к страховке. Лизингополучателя могут склонять к покупке дорогих полисов на лизинговое имущество в определенных страховых компаниях. Если вы не согласны с условиями страхования, не подписывайте договор на лизинг.

- Регулярные платежи. График выплат составляют с учетом особенностей и сезонного характера бизнеса.

Налогообложение при возвратном лизинге

Лизинг привлекателен для организаций и частных предпринимателей из-за налоговых преференций.

При этом стоит учитывать, что большинство налоговых преимуществ доступно лизингополучателям, которые используют общую систему налогообложения.

Выделим основные моменты, связанные с налогообложением при возвратном лизинге:

- Налог на имущество платит лизинговая компания.

- Лизинговые платежи можно учесть в расходах, снизив налог на прибыль.

- НДС, включенный в лизинговые платежи, предъявляют к возмещению.

- Предусмотрена ускоренная амортизация имущества.

Преимущества и недостатки возвратного лизинга

Возвратный лизинг рассматривают как альтернативу банковскому кредиту с залогом имущества, уже находящегося в собственности.

Лизинг позволяет быстрее и проще привлечь средства для пополнения оборотного капитала, нейтрализовать последствия неправильных управленческих решений и обновить оборудование.

При этом лизингополучатель сохраняет возможность использовать имущество, которое является объектом лизинга.

Дополнительно стоит отметить такие плюсы возвратного лизинга:

- Налоговые преференции обеспечивают экономию по сравнению с кредитом.

- Лизинг не нужно отражать в отчетности как долговую нагрузку. Это значит, что у вас больше шансов на получение ссуды в банке.

Перед заключением сделки нужно знать о недостатках возвратного лизинга:

- Повышенные риски потери права пользования имуществом. Если лизингополучатель не будет своевременно вносить лизинговые платежи, компания может изъять имущество, которое является ее собственностью.

- Излишнее внимание налоговых органов. Налоговая служба применяет санкции к тем компаниям, которые заключают лизинговые сделки, чтобы снизить налоги.

bank-biznes.ru

Возвратный лизинг. Схема, преимущества и риски :: BusinessMan.ru

Прямой и возвратный лизинг – это две финансовых операции, которые позволяют получить в пользование активы, которые не находятся в собственности предприятия, без их приобретения. Это особенно выгодно в том случае, если их стоимость снижается со временем. В широком смысле лизинг автомобилей и любых других активов представляет собой договор между двумя сторонами, по которому одна из них приобретает права пользования ими в обмен на ежемесячные платежи. Данная операция не только позволяет начать применять оборудование в производственном процессе, когда на его покупку нет денег, но и оставить его у себя, фактически продав инвестору. Об этом и поговорим в сегодняшней статье.

Историческая справка

На протяжении столетий лизинг служил многим целям. Сущность его законодательного регулирования зависела от социально-экономических условий в тот период. В частности, до начала 19 столетий лизинг чаще всего использовался в сельскохозяйственном секторе. Позже он стал обычный делом для жителей городов. Современное законодательство, регулирующее отношения между арендатором и владельцем собственности, развивалось под влиянием «свободной руки» рынка Адама Смита и принципа невмешательства. Со временем начали возникать поправки о защите прав покупателя. В конечном счете во многих странах произошли реформы, которые сделали спокойнее жизнь арендаторов. На сегодняшний день обе стороны договора лизинга защищены во всех развитых государствах практически одинаково.

Определение и общая информация

Возвратный лизинг – это финансовая операция, при которой один рыночный субъект продает свой актив, а потом берет его же в аренду на долгосрочный период. Таким образом, он получает возможность пользоваться оборудованием, которое ему больше не принадлежит. Данная операция чаще всего используется для основных средств, в частности, недвижимости, а также долговечных средств производства, например, самолетов и поездов. Термин может применяться национальными правительствами для обозначения продажи и последующей аренды собственных территориальных активов. США хотели продать Фолклендские острова Аргентине и использовать возвратный лизинг для их дальнейшего использования на протяжении последующих 99 лет. Аналогичным был договор с Китаем о Гонконге. Применение такой операции обычно вызвано финансовыми или налоговыми аспектами деятельности хозяйствующего субъекта.

Возвратный лизинг: схема

Данная финансовая операция обязательно включает двух участников. Первый из них одновременно выступает продавцом своего имущества и лизингополучаетелем. Он теряет права собственности на оборудование, недвижимость или транспортные средства, но получает возможность продолжить пользоваться ими за определенную плату. Рассмотрим возвратный лизинг недвижимости:

- Снять актив с баланса.

- Заключить долгосрочный договор, по которому будет осуществляться возвратный лизинг.

- Продать объект недвижимости и внести аванс.

- Растратить полученные от лизингодателя деньги по своему усмотрению.

- Продолжать использовать актив и выплачивать ежемесячные платежи за это.

- Занести расходы в баланс, уменьшив налогооблагаемую прибыль предприятия.

- По истечении срока договора получить недвижимость обратно в свою собственность.

Нужно понимать, что при нарушении лизингополучателем условий соглашения новый собственник может расторгнуть соглашение в одностороннем порядке и отказаться возвращать актив.

Договор возвратного лизинга

По условиям соглашения после покупки актив передается продавцу за определенную плату. Основной причиной использования такой операции, как возвратный лизинг, является передача прав собственности холдинговой компании с сбережением стоимости и прибыльности актива. Также продавец может получить дополнительные денежные ресурсы, передавая покупателю хозяйственное средство. Для лизингодателя данная операция является долгосрочной обеспеченной инвестицией. Он может не беспокоиться о потере денег или оговоренных процентов, потому что у него всегда есть возможность оставить себе актив при нарушении продавцом условий договора. Возвратный лизинг физическим лицам часто практикуют инвестиционные трасты, которые оперируют большим количеством недвижимости, начиная от офисных помещений и заканчивая больницами и квартирами.

Ключевые элементы соглашения

Лизинговые отношения закрепляются юридическим контрактом. В США ему присущи еще и черты сделки. Каждый из видов лизинга имеет свои особые условия, которые оговариваются в соглашении. В общем виде контракт включает следующие аспекты:

- Названия сторон соглашения.

- Начальная дата и термин действия контракта.

- Расположение объекта лизинга.

- Условие относительно автоматического продления, если это было согласовано сторонами.

- Размер и периодичность платежей за использование актива.

- Другие условия (страховка за потери, ограничение применения имущества, обслуживание и кто за него отвечает).

- Пункт о прекращении договора (описывает ситуацию, когда контракт закончится досрочно или будет отменен).

Возможные решения проблемы «ядовитых» банковских активов

По мнению бизнес-редактора BBC Роберта Пестона, одним из способов борьбы с ипотечным кризисом является возвратный лизинг. Он выделяет два главным преимущества данной операции:

- Нет необходимости оценки «ядовитых» активов.

- Потери от последних поглощаются банками четко фиксированными группами на протяжении долгосрочного периода.

Причины для отказа от права собственности

Возвратный лизинг оборудования обычно начинается с того, что одна сторона (обычно корпорация) продает недвижимость другой (чаще всего институциональному инвестору или трастовому фонду). Потом она берет ее в аренду за процент на определенный термин. Главными причинами проведения такой финансовой операции являются:

- Расширение бизнеса, покупка нового оборудования для производства, инвестирование в новые возможности. Лизинг автомобилей или других активов позволяет корпорации получить доступ к большим капиталам, чем традиционные финансовые механизмы. При продаже предприятие получает доступ к 100 % стоимости хозяйственных средств. Традиционные финансовые механизмы ограничивают сумму нормами соотношения займа к стоимости и покрытию.

- Оплата долгов и улучшение балансовых показателей компании.

- Уменьшение налоговых обязательств лизингополучателя, что вызвано увеличением стоимости земельных участков и недвижимости. Более того продавец, арендуя помещения, может вычесть данные платежи как законные расходы.

- Ограничение рисков, связанных с владением недвижимости, например, цикличными рыночными колебаниями.

Преимущества для лизингодателя

Инвестор или трастовый фонд, приобретая права собственности на недвижимость или другие активы, также имеет на это достаточно причин. Среди них:

- Честный возврат от инвестирования в форме рентных платежей на протяжении лизингового термина, владение амортизируемым активом, у которого уже есть надежный арендатор.

- Наличие долгосрочного соглашения по активу в собственности с гарантированными ежемесячными платежами.

- Возможность вычитания инвестиций в амортизируемую недвижимость, автомобиль или оборудование из налоговой базы, что позволит быстрее вернуть потраченные на его приобретение деньги.

Законодательная база в разных странах

Соглашения о возвратном лизинге популярны во Франции, США, Великобритании, Австралии, Азии и даже Индии. И этому есть простое объяснение. Во Франции заключение такого договора имеет значительные выгоды в налогообложении. По схеме продавец может использовать собственность от одной до восьми недель в год (максимально – шесть из двенадцати месяцев). Французское правительство стимулирует, предоставляя налоговые льготы, возвратный лизинг в туристической сфере, чтобы смягчить нехватку жилья, сдаваемого в аренду. Схема также может использовать при приобретении свободной земли, которая потом опять отдается в пользовании государству. Типичный договор о лизинге обычно заключается во Франции на 9-11 лет и может быть продолжен.

В США такая финансовая операция обычно совершается с недвижимостью. Она носит характер займа, где рентные платежи выступают в качестве процентов по нему. Нехватка финансирования заставляет все больше предприятий обращаться к такой операции как возвратный лизинг оборудования. Она позволяет быстро получить значительные денежные вливания. Следует отметить, что договор может как предусматривать возврат права собственности в конце срока, так и оставлять имущество во владении инвестора. В первом случае это происходит в конце года на случай проверки Внутренней налоговой службой.

Концепция возвратного лизинга широко распространена в европейских странах, в частности, в Испании и Швейцарии. Чаще всего продаваемыми активами выступают студии, квартиры и виллы. Чаще всего они расположены рядом с лыжными и пляжными курортами, гольф-клубами.

businessman.ru