Могут ли уволить сотрудника который платит ипотеку?

С учетом сложной экономической ситуации в стране многие граждане живут от зарплаты до зарплаты, тратят аванс и получку на погашение кредитов и покупку самых необходимых продуктов и вещей. Для человека, который много лет исправно выплачивает ипотеку и не имеет накоплений на черный день, увольнение может стать настоящей катастрофой.

Могут ли уволить человека, если у него есть ипотека? В Трудовом Кодексе РФ отсутствует запрет на увольнение работника, который погашает жилищный кредит. Не имеет значение сумма займа, срок ипотечного кредита и другие подробности — такой законодательной нормы просто не существует. Частные работодатели нередко просят сотрудников уволиться по собственному желанию, чтобы не выплачивать компенсацию. Подобное действие незаконно, и работник может обратиться в Трудовую Инспекцию с соответствующей жалобой для получения компенсационных выплат. Однако если уведомление о сокращении было выдано человеку заранее и все компенсации были выплачены в соответствии с законом, ипотека не спасет работника от планового или внепланового сокращения.

Законопроект, который не прошел

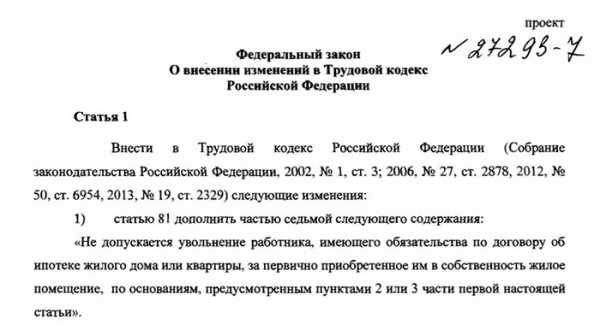

Справедливости ради отметим, что российские законодатели не обошли тему увольнения заемщиков с невыплаченными кредитами стороной. В ноябре 2016 года депутаты от ЛДПР внесли на рассмотрение Госдумы законопроект № 27293-7 «О внесении изменений в Трудовой кодекс Российской Федерации». Суть изменений касалась непосредственно взаимоотношений ипотечных заемщиков и работодателей. Суть законопроекта: если работник платит ипотеку, работодатель не может его уволить в случае сокращения штата. Планировалось, что законопроект коснется организаций всех форм собственности.

В итоге обсуждения законодательной инициативы Комитет по труду заявил, что при таком подходе происходит дискриминация других работников. Например, при необходимости сократить одну штатную единицу из двух существующих жертвой закона может стать мать-одиночка, а сотрудник с ипотекой останется на своем месте. По итогам голосования 36 человек проголосовали за принятие законопроекта, 414 депутатов воздержались. Инициатива депутатов от ЛДПР была отклонена.

С момента внесения законопроекта в Госдуму прошло менее 2-х лет, и с тех пор никаких попыток обезопасить положение работника-ипотечника в случае сокращения штата не предпринималось. В 2019 году ситуация, похоже, останется прежней: работник должен отвечать за своевременное погашение кредита даже лишившись рабочего места.

Что делать заемщику после увольнения

Жилищное кредитование связано с повышенными рисками в связи с долгим сроком займа. Банк заинтересован в том, чтобы денежные трудности заемщика при смене работы прошли как можно быстрее. Поэтому кредитные организации разработали сразу два финансовых инструмента для успешного решения в сложившейся ситуации:

- Если у заемщика есть возможность погашать кредит меньшими суммами, проводится реструктуризация ипотеки. В результате срок кредитования увеличивается, а сумма ежемесячных платежей уменьшается. При этом у заемщика остается возможность досрочно погашать заем посильными платежами сверх установленной при реструктуризации суммы.

- Если у заемщика временно отсутствует доход, можно воспользоваться кредитными каникулами. Срок ипотечной передышки может доходить до года. После завершения каникул сумма ежемесячного платежа увеличивается либо продлевается срок ипотеки.

Самый плохой вариант для заемщика — если у него нет перспективы трудоустройства и банк требует полного и немедленного погашения долга. Такое может произойти, если должник задержал выплаты более чем за 2 месяца и не уведомил кредитора о сложившейся ситуации. Поэтому чтобы сохранить недвижимость и не испортить свою кредитную историю, необходимо ставить банк в известность о грядущих сложностях сразу. Банкиры стремятся найти компромисс с надежными клиентами, чтобы не потерять прибыль. Кредитные каникулы или реструктуризация — лучший выход, чем продажа квартиры с дисконтом для срочной выплаты ипотеки.

ipotekalive.ru

Закон о сокращении работника с ипотекой: можно ли увольнять

При оформлении ипотечного кредита, прежде всего банк обращает внимание на доходы клиента. Поскольку возврат долга растягивается на годы или десятилетия, то заёмщику, особенно являющемуся узким специалистом, важно не лишиться своего основного дохода. На сегодняшний день взятие ипотечного кредита – это своего рода риск должника.

Имеют ли право уволить человека, если у него есть ипотечный кредит

Трудовое законодательство содержит основания для увольнения по решению работодателя. В ст. 81 ТК РФ расписаны все возможные случаи, когда руководство предприятия указывает сотруднику на дверь. От увольнения не застрахован даже работник, который при выполнении своих трудовых обязанностей не совершал никаких дисциплинарных проступков, хищений, и соответствует занимаемой должности.

В случае принятия руководством решения о сокращении штатной численности сотрудников или должностей, в которых уже нет необходимости, люди предупреждаются об этом только за 2 месяца.

Законодательно установлены гарантии для социально незащищенных работников, обладающих одинаковой квалификацией и производительностью труда по сравнению с другими. К таким относятся:

- Семейные сотрудники, имеющие 2 и более нетрудоспособных членов семьи, а также являющиеся единственными «добытчиками»;

- Получившие повреждения, находясь при исполнении трудовых обязанностей на данном предприятии, или профессиональное заболевание;

- Инвалиды войн и боевых действий;

- Проходящие повышение квалификации сотрудники по направлению организации, в которой они трудятся.

Запрет на увольнение работника с ипотекой по сокращению штата в трудовом кодексе отсутствует.

Помимо ТК РФ существуют и другие акты, регулирующие трудовые правоотношения. Это законы, касающиеся отдельных специальностей, категорий работающих лиц (госслужащие, проживающие в районах Крайнего Севера), акты Минтруда РФ. Но и в указанных документах нет правила о том, что нельзя уволить работника (сотрудника), выплачивающего ипотеку за приобретенное им жильё.

Закон о неувольнении работников при наличии ипотеки

Год назад в Госдуму был внесён новый законопроект о запрете увольнения работников с ипотекой. Проект под номером 27293-7, подготовленный депутатами Пашиным В.Л. и Шилковым Д.Е., предусматривает дополнение ст. 81 в части недопущения ситуаций, в которых увольняется работник, обременённый ипотечным обязательством. Подобная мера должна действовать при следующих обстоятельствах:

- Увольнение происходит по сокращению штата или после неудовлетворительных результатов аттестации.

- Жильё с помощью ипотечного кредита сотрудник приобрёл впервые.

Разработчики законопроекта предлагают также изменить положение о преимущественном праве при оставлении на работе, когда решается вопрос о сокращении штата. Они хотят дополнительно включить в перечень лиц ипотечников.

В пояснительной записке к законопроекту указано, что проводились опросы населения, показавшие поддержку граждан. Предполагается, что поправки в трудовой кодекс (ТК РФ), предлагаемые в 2016 году о запрете сокращения с ипотекой благоприятно повлияют на семейные отношения людей, которые в большинстве случаев являются молодыми супругами, имеющими малолетних детей.

К сожалению ипотечных заёмщиков, на сегодняшний момент законопроект так и остался на бумаге, поправки пока не приняты.

Если сократили на работе, как платить ипотеку — 2018

Есть надежда, что 2018 году законопроект будет рассмотрен и принят. На данный момент предприятиям – работодателям ничего не мешает внести правило о запрете увольнения лиц с ипотечным кредитом в коллективный договор. Пункт 3 ст. 179 ТК РФ предусматривает такую возможность.

Если у организации нет коллективного договора, то на оказание помощи в выплате ипотеки при сокращении на работе можно все же рассчитывать. Банки имеют такой инструмент как реструктуризация долга.

Каждый банк, основываясь на своей внутренней политике, может предложить один из вариантов:

- Снизить ежемесячный платеж, но пропорционально увеличить срок возврата кредита;

- Приостановить погашение задолженности на определенный период, восполнив свои «потери» в будущем (в некоторых банках такой срок может доходить до 1 года).

Если клиент банка взял ипотеку и попал под сокращение, ему нужно незамедлительно обратиться в отдел кредитования с заявлением о реструктуризации. Многие кредитные организации заявляют о своём главном условии для рассмотрения подобного заявления: отсутствие просрочек при внесении ежемесячных платежей. Добросовестному должнику охотнее пойдут навстречу, предложив отсрочку или растянув период выплаты долга.

Вопросы и ответы

Может ли работодатель уволить работника, если у него ипотека и дети?

Если увольняемый работник совершил дисциплинарный проступок, его могут уволить, невзирая ни на какие преимущества. Увольнение в таком случае выступает как мера наказания.

При сокращении штата наиболее уязвимым категориям граждан предоставлено право остаться на работе. Среди них и родители детей-инвалидов, 2 и более детей без ограниченных возможностей.

Наличие детей будет учитываться при расторжении договора при сокращении, а вот наличие ипотеки согласно законодательству на сегодняшний день никакого влияния на процесс выбора между сотрудниками не окажет.

Новости

Депутаты ЛДПР внесли на рассмотрение закон о сохранении мест за увольняемыми ипотечниками. Однако коллеги из других партий раскритиковали законопроект.

Депутаты от «Единой России» не стремятся поддерживать инициативу коллег, поскольку считают неправильным смешивать трудовые и гражданские правоотношения. Справедливорос Емельянов поддерживает позицию «Единой России» и заявляет о недопустимости ситуаций, когда «бездарный работник должен получить возможность защищаться тем, что он возьмет кредит». Депутаты подчеркивают, что за безрассудство сотрудников не должны отвечать работодатели и предлагают развивать банковские гарантии. Возможно, в законопроект внесут изменения и вынесут на обсуждение в новой редакции.

Документы

ipoteka.finance

Могут ли уволить сотрудника с работы если есть ипотека

Виктория Митина

Обновлено: 07 июня 2019

Шрифт A A

Нет времени читать?

Человек, взявший на себя обязательства по ипотеке, хочет быть уверен, что сможет вносить платежи за счет своего заработка. Но всегда есть риск остаться без работы, что в такой ситуации станет не просто неприятностью, а настоящей трагедией. Однако есть ряд обстоятельств, при которых человека не могут уволить, если есть ипотека.

Кто имеет право на ипотеку

Каждый банк предлагает свои условия ипотечного кредитования. Но есть ряд общих условий для получения заветного кредита на жилье:

- Гражданство РФ и регистрация в регионе, где планируется приобрести квартиру.

- Ограничения по возрасту. Например, Сбербанк не дает ипотеку лицам, старше 75 лет.

- Наличие первоначального взноса. Чаще всего это 10–35 % от стоимости недвижимости.

- Стаж работы. Частая смена рабочих мест и маленький срок работы могут стать негативным фактором для кредитора.

- Стабильный доход. Этот параметр является определяющим при расчете суммы и срока ипотеки.

- Право на заключение договора по льготным ставкам может предоставляться многодетным семьям, молодым родителям, военным, инвалидам, переселенцам из зоны Чернобыльской АС, воспитанникам детских домов и т. д.

- Положительная кредитная история. Просрочки по предыдущим кредитам могут привести к отказу в предоставлении ипотеки.

Каждый пункт требований при обращении в банк нужно будет подтвердить документально.

Судьба отца семейства с ипотекой зависит не только от работодателя, но и от уровня его собственной эффективности в компании

Законопроект, который так и не приняли

В ноябре 2016 г. депутаты фракции ЛДПР вынесли на рассмотрение Думы проект поправок к ТК РФ касательно ипотечников. Законопроект № 27393-7 предусматривал отнесение заемщиков по ипотечным кредитам к льготной категории рабочих. Это давало бы им защиту от увольнения и гарантию сохранения рабочего места на период выплат по ипотеке. В 2017 г. проект находился в стадии редактирования. Члены Государственной Думы настояли на доработке в связи с невозможностью уволить сотрудника, достигшего определенного возраста, а также профнепригодного или нарушающего дисциплину. Однако принятия данного закона так и не последовало.

Какие гарантии есть у ипотечника

Устроившись в компанию, работник попадает под действие Коллективного договора, который заключается между руководством организации и ее персоналом. Такой договор регулирует льготы, гарантии и прочие аспекты отношений, не установленные Трудовым кодексом.

Однако Коллективный договор по законодательству не является обязательным документом и заключается по желанию сторон. Некоторые компании включают пункт о защите работников с ипотекой в такой договор. Эта защита подразумевает, что работников с ипотечными кредитами нельзя увольнять до полного погашения ссуды. Наличие Коллективного договора с таким пунктом является единственной гарантией сохранения рабочего места до окончания выплат по ипотечному кредиту.

Могут ли сократить ипотечника

При сокращении штата, ликвидации или реорганизации предприятия работник с ипотекой ничем не отличается от работника без нее. Если сокращению подлежат определенные должности, человека, выплачивающего ипотечный кредит, сократят в соответствии с законодательством. Работодатель не обязан давать работнику, выплачивающему ипотеку, преимущественное право на сохранение за ним рабочего места. Вопрос выбора между несколькими работниками для работодателя решается в пользу наибольшей производительности и уровня компетентности.

В каком случае человека с ипотекой можно уволить

Ипотечник может быть уволен на общих основаниях, предусмотренных ТК РФ. Статья 81 «Расторжение трудового договора по инициативе работодателя» предусматривает следующие причины увольнения:

- Несоответствие работника требуемому уровню квалификации по итогам аттестации.

- Многократное неисполнение должностных обязанностей. Подобное нарушение является поводом для увольнения только при наличии дисциплинарного взыскания (выговора или замечания).

- Прогул. Увольнение грозит работникам, отсутствовавшим на рабочем месте более 4 часов подряд в течение рабочего дня или смены без уважительной причины.

- Нахождение на территории предприятия в состоянии опьянения.

- Хищение, растрата или уничтожение активов. По данному факту должно быть вынесено решение суда соответствующей инстанции.

- Разглашение персональных данных или иной секретной информации, к которой работник имеет доступ по долгу службы.

- Нарушение правил охраны труда, которое создавало угрозу наступления аварии или несчастного случая, либо повлекло за собой тяжелые последствия. Данный факт должен быть зафиксирован специальной комиссией.

- Потеря доверия работодателя, например, по причине предоставления недостоверных личных сведений.

- Выявление нарушений при трудоустройстве работника.

Чтобы удержаться на занимаемой позиции, ипотечнику нужно не только соответствовать квалификации, но и безукоризненно соблюдать правила охраны труда и трудового распорядка.

Куда обращаться уволенному

В случае увольнения стоит немедленно обратиться в банк, чтобы «заморозить» кредит. Иногда срок «заморозки» может составлять один год, но при этом ипотека продлевается. Банк может предложить реструктуризацию кредита: изменение сроков и размера платежей. Кредитору необходимо предоставить доказательства сложности ситуации, например, трудовую книжку с записью об увольнении или справку о доходах. Также может потребоваться привлечение поручителей, если после периода отсрочки заемщик будет не в состоянии возобновить платежи.

Гарантией сохранения работы для ипотечников является только пункт Коллективного договора, а своевременно вносить платежи поможет «заморозка» ипотеки.

ostrovrusa.ru

Могут ли уволить сотрудника с ипотекой или с кредитом

Ипотека с каждым годом становится доступнее. Но это не главная причина того, почему люди в стране берут кредиты в банках для приобретения недвижимости. Суть в том, что в современных реалиях ипотека – самый доступный способ обзавестись собственным жильем. Те, кто получил кредит, переживают за сохранность за собой рабочего места. Могут ли уволить с работы, если есть ипотека?

Имеет ли работодатель право уволить работника, если у него имеется ипотека

Трудовое законодательство предоставляет некоторые гарантии определенным категориям сотрудников. Например, согласно положениям ст. 261 ТК РФ:

- беременную можно уволить только в том случае, если инициирована процедура ликвидации компании, либо ИП решил прекратить свою деятельность;

- с женщиной, воспитывающей ребенка, которому не исполнилось 3 лет, можно расторгнуть трудовой договор лишь по некоторым основаниям, содержащимся в ст. 81 Трудового кодекса РФ.

К сожалению, никаких поблажек для счастливых обладателей ипотечного жилья в законодательстве не существует. С одной стороны, это вполне справедливо. Когда человек берет кредит, то он должен адекватно оценивать все риски. Нужно, в том числе, понимать, что:

- может возникнуть ситуация, в результате которой работника могут уволить из организации;

- вообще, человек может утратить трудоспособность.

Между тем, должники по ипотеки хотели бы определенных гарантий для себя. И они могли быть установлены. Но не случилось.

Закон о запрете увольнения ипотечников

В 2017 году группа депутатов предлагала к обсуждению законопроект, который, в случае утверждения, вносил бы поправки в ст. 81 ТК РФ, где было бы написано, что владельцев ипотечного жилья запрещено увольнять, за редким исключением. Но проект не стал законом. И, судя по всему, не станет таковым. Потому что, в противном случае, будут нарушаться права работодателя – любой может защититься от увольнения, взяв ипотеку.

Могут ли уволить, если есть кредит?

Речь идет о целевых и потребительских кредитах, не связанных с приобретением жилья. По сути, разница между ними и ипотекой лишь в том, что нет всей этой истории с залогом и регистрацией обременения. В остальном – все то же:

- человек сам решает брать ему кредит или нет;

- работодатель, увы, не обязан держать работника в компании просто потому, что сотруднику нужно исполнять долговое обязательство.

Таким образом, человеку, имеющему кредитное обязательство, не гарантируется место на работе. Возникает другой вопрос: не уволят ли того, кто имеет реальные долги по кредиту или по ипотеке?

Могут ли уволить за долги?

Ст. 81 ТК РФ устанавливает основания расторжения трудового договора с работником. Перечень исчерпывающий. Среди них:

- грубое или неоднократное нарушение трудовой дисциплины;

- несоответствие занимаемой должности;

- ликвидация организации и т. д.

В списке нет ничего про то, что уволить могут должника по кредитному договору, который ненадлежащим образом исполняет обязательство.

Таким образом, если человека уволили за то, что у него долги или он, вообще, стал банкротом, то это будет незаконным. Правда, для банкротов устанавливают некоторые ограничения:

- занимать руководящие должности в страховых компаниях;

- управлять банками;

- открывать ИП.

Но это не то, о чем сейчас идет речь.

Как правило, работодатели не увольняют должников, а заставляют уйти по собственному желанию или по соглашению сторон. Такое поведение тоже является незаконным.

Как платить кредит, ипотеку, если уволили с работы?

Итак, человека, являющегося стороной кредитного договора, увольняют. Не важно, по какому основанию: прогул, появление на работе в состоянии опьянения, несколько опозданий, ликвидация компании. Как ему быть?

Во-первых, все банки взаимодействуют со страховщиками, обратившись к которым можно получить полис, подразумевающий выплаты в случаях:

- смерти;

- получения травмы, которая не дает возможности трудиться;

- потери работы.

Да, чтобы купить страховку, необходимо потратить деньги, зато, можно не волноваться о том, что рабочее место может быть потеряно.

Во-вторых, можно обратиться в банк, объяснить ситуацию и попросить о реструктуризации долга. Но практика показывает, что кредитные организации неохотно идут навстречу должнику, и это их право.

Если банк отказал в реструктуризации, ничего страшного не произойдет. Долг либо взыщут по решению суда, либо не взыщут вовсе, если у заемщика с просрочкой нет имущества и денег.

Есть возможность объявить себя банкротом. В некоторых случаях, это позволяет выйти сухим из воды.

Таким образом, прежде чем взять кредит, нужно хорошенько подумать: насколько велики риски потерять работу? Если же принято окончательное решение оформить ипотеку или получить потребительский кредит, то лучше оформить страховку. На всякий случай.

Видео по теме

Репортаж о том, как предлагалось на законодательном уровне защитить ипотечников от увольнения:

trudyurist.ru

Могут ли уволить с работы, если есть ипотека или кредит в банке

Покупка квартиры с помощью ипотеки – хорошая возможность для людей с небольшим и средним достатком. При этом заемщик на десятилетия получает серьезную ответственность по выплате долга. За такое длительное время, вероятны различные неприятные обстоятельства, в частности, потеря работы.

При таких обстоятельствах, человек становится озадачен вопросом – могут ли уволить, если есть ипотека. Разберемся, что ждет работника-ипотечника в данной ситуации.

Имеет ли право работодатель уволить сотрудника, у которого есть ипотека или кредит в банке?

Закон никак не выделяет наемных работников, у которых есть ипотечный долг, среди всех остальных. Их деятельность регулируется Трудовым кодексом РФ и коллективным договором компании. Поэтому ответ на вопрос, могут ли уволить с работы, если есть ипотека, однозначен. Ипотечник подлежит увольнению на основаниях, предусмотренных для всех сотрудников, среди них:

Ипотечник подлежит увольнению на основаниях, предусмотренных для всех сотрудников, среди них:

Спасти от возможного увольнения ипотечного заемщика может его принадлежность к льготной категории трудящихся. Они обладают преимуществом перед другими членами коллектива – сокращение их не коснется.

Если служащий, взявший ипотечный заем, не попадает в число льготников, его может наделить «иммунитетом» коллективный договор или соглашение, формируемые непосредственно в организации. Работодатель вправе включить в указанные документы пункт о неприкосновенности сотрудника до полного погашения долга по кредиту.

Некоторые работники обеспокоены тем, могут ли уволить с работы, если есть кредит в банке, точнее задолженность по нему. Это определенно не является основанием для расторжения трудового договора, но отсутствие платежной дисциплины при большой долговой нагрузке может привлечь внимание службы безопасности компании.

Возможно, гражданина попросят разъяснить сложившуюся ситуацию. Это касается как новичка нанимаемого на службу, так и постоянного работника.

Ошибочное представление о том, что руководитель не имеет права увольнять подчиненного, являющегося ипотечным заемщиком, сформировалось благодаря одному законопроекту.

Закон о запрете увольнения работников-ипотечников

В 2016 году у граждан, оформивших ипотеку, появилась надежда на поддержку со стороны государства. Депутаты фракции ЛДПР предложили законопроект о запрете увольнения работников, выплачивающих жилищный кредит.

Принятие законопроекта предполагало внесение дополнений в ТК РФ о том, что обремененный ипотечным долгом сотрудник не может быть уволен в следующих случаях:

Принятие законопроекта предполагало внесение дополнений в ТК РФ о том, что обремененный ипотечным долгом сотрудник не может быть уволен в следующих случаях:

- это первая ипотека гражданина;

- причиной увольнения выступает сокращение штата сотрудников;

- работник показал неудовлетворительные результаты, проходя аттестацию.

Авторы правового документа в пояснительной записке ссылаются на итоги проведенного ими опроса населения. Он подтвердил необходимость дополнения ТК пунктами, защищающими права ипотечников. Люди хотят быть уверенными, что работодатель не лишит их источника дохода.

Депутаты считают, что в условиях экономической нестабильности принятие законопроекта принесет массу положительных изменений не только для самих заемщиков, но и для государства и банков:

- обеспеченные постоянной работой граждане будут своевременно и планомерно выплачивать свой ипотечный долг банку;

- качество жизни семьи ипотечника не пострадает. Благополучие способствует сохранению семьи;

- снижается вероятность совершения гражданином незаконных действий. Потеря работы при наличии большого долга может толкнуть человека на преступление;

- отпадает необходимость выделения государственных бюджетных средств на поддержку уволенных ипотечных плательщиков.

Как известно, в данном вопросе с 2016 года по настоящее время ничего не изменилось. Закон не был принят правительством. Стоит отметить, что при всей полезности законопроекта новые поправки в ТК принесли бы массу проблем работодателям. На сегодняшний день покупка квартиры с помощью ипотеки – часто встречающееся явление.

Очень большое количество сотрудников получило бы привилегии при возможном сокращении. Это ощутимо усложнило бы жизнь организации. Есть и другой важный момент: существует риск, что введенный запрет на увольнение привел бы к многочисленным отказам в приеме ипотечников на работу.

Кого нельзя сократить и уволить с работы?

Увольнение подчиненных по инициативе руководителя регулирует статья 81 ТК. Ипотечный заемщик сохранит свое место, если относится к категории работников, не подлежащих сокращению.

Работодатель не имеет права прекращать трудовые отношения с такой категорией граждан:

При проведении сокращения штата подчиненных, преимущество среди коллег будут иметь:

- беременные сотрудницы;

- семейные служащие с двумя и более детьми;

- лица, получившие травму или инвалидность на производстве;

- высококвалифицированные сотрудники, чья деятельность приносит компании большую пользу.

Что делать заемщику после увольнения?

Принимая ответственность по договору с банком, следует подумать о возможных кредитных рисках. Болезнь заемщика или сокращение штата на предприятии при отсутствии накоплений – приведут к просрочке платежа.

Чтобы не стать должником, заемщику, потерявшему источник дохода, необходимо без промедления обратиться в свой банк. Кредитные организации могут применить ряд инструментов и оказать временную поддержку гражданину. Многое зависит от внутренней политики и лояльности учреждения.

Банк способен для урегулирования ситуации:- предоставить плательщику кредитные каникулы на определенный срок;

- уменьшить размер ежемесячного платежа за счет увеличения срока кредита.

Наличие должников не входит в интересы банков и влечет за собой дополнительные расходы. Поэтому важно своевременно известить кредитный отдел о новых обстоятельствах жизни, предотвратив неприятные последствия.

Банк вправе потребовать досрочной выплаты долга или принудительной продажи жилья в судебном порядке. Положительная кредитная история и отсутствие просрочек по текущему – платежу сыграют свою роль. У добросовестного заемщика шансов на лояльность банка и реструктуризацию долга больше.

Получается, что в увольнении ипотечника нет никаких особенностей. Государство не оказывает гражданину поддержку в виде сохранения за ним места работы до полной выплаты долга по ипотеке. Поэтому оценивать свою платежеспособность и возможные риски при оформлении ипотеки, а также заботиться о собственном благосостоянии необходимо самостоятельно.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 110-24-06, Санкт-Петербург +7 (812) 748-28-06 или задайте вопрос юристу через форму обратной связи, расположенную ниже.

prozakon.guru

Если есть ипотека, могут ли уволить человека с работы

Многих работников интересует, если есть невыплаченная ипотека, могут ли уволить? Стоит отметить, что некоторые сотрудники думают, что их работодатель обязательно должен учитывать тот момент, что они выплачивают большой кредит, и это может стать веской причиной для того, чтобы человека не уволили с постоянной работы. На самом деле это не так. Когда вы берете в банке кредит, вы сами должны нести за него ответственность. Если у вашего работодателя будут веские причины на то, чтобы вас уволить, то, согласно российскому законодательству, он беспрепятственно это сделает, даже если вам еще осталось 10 лет выплачивать ипотечный кредит. Об этом вы должны знать заранее, чтобы в дальнейшем у вас не возникло серьезных проблем.

Ответственность

Когда вы решили взять кредит в банке, вы должны отдавать себе отчет в том, что выплачивать его придется несколько лет подряд. При этом делать это нужно каждый месяц и без каких-либо просрочек. Именно поэтому вы должны быть на 100% уверены, что за это время ваш доход не станет меньше, вас не уволят, и не произойдет каких-то других изменений. Лучше всего заранее подумать о следующих моментах:

- Брать кредит стоит только в том случае, если вы работаете на своей должности уже несколько лет и уверены в своей компании.

- Вы уверены, что у вас не возникнет каких-то лишних непредвиденных трат. Например, если у вас родится ребенок, сможете ли вы дальше продолжать выплачивать ипотеку.

- Если вы делите расходы по ипотеке вместе с супругом, то стоит подумать и о его работе тоже.

Но даже в том случае, если заранее продумали все важные моменты, вы всё равно можете столкнуться с какими-то проблемами. Взвесить все «за» и «против» несколько раз, только потом брать ипотеку.

Кого не увольняют

Можно ли уволить работника, у которого еще не погашен ипотечный кредит в банке? Ипотека не является причиной для того, чтобы не увольнять человека. Это также касается и сокращаемых работников, ипотека их от этого не спасет. Однако, действительно, есть определенные категории граждан, которые имеют некоторые преимущества:

- Если гражданин в одиночку обеспечивает свою семью. Например, в семье работает только отец, при этом мать сидит в декрете с двумя детьми.

- Человек с ипотекой обеспечивает более двух иждивенцев. К иждивенцам относятся несовершеннолетние дети, инвалиды, нетрудоспособные родители.

- Граждане, которые проходят обучение в каком-либо заведении по направлению начальства.

- Люди, которые во время работы в компании приобрели какие-то увечья.

Здесь важно отметить, что это совсем не значит, что данные категории граждан могут работать плохо, но при этом их всё равно не уволят. Если человек прогуливает или недолжным образом выполняет свои обязанности, то работодатель имеет полное право его уволить, при этом не важно, имеются ли какие-то привилегии у работника или нет.

Дело в том, что данные категории граждан не могут, например, сократить. Если же будет стоять выбор между несколькими сотрудниками, то руководитель оставит рабочее место сотруднику из списка, который представлен выше.

Важно! Депутаты задумываются над тем, чтобы запретить руководителям увольнять сотрудников, у которых есть ипотека. Однако пока такой закон еще не вышел, поэтому рассчитывать на это не стоит.

Таким образом, получается, что увольнение сотрудника, который выплачивает ипотеку, не отличается от любого другого увольнения. При этом работник не может обратиться в суд, заявив, что руководитель нарушил закон, так как наличие кредита не является веской причиной. Обращаться в суд можно только в том случае, если ваше начальство, действительно, сделало что-то неправильно. Например, нельзя уволить сотрудника просто так, если не происходит сокращений, и он в полной мере выполняет свои обязанности. На этот счет существует множество правил:

- Человека нельзя уволить, если он находится в отпуске. При этом сам сотрудник может подать на увольнение в любое время. Причины указывать он не обязан.

- Нельзя уволить работника, который находится в декрете. Подобные действия являются противозаконными. Если работодатель всё-таки это сделает, то женщина имеет полное право подать на него в суд. В 100% случаев суд встает на сторону сотрудника. Сама женщина может уволиться в любое время, и руководитель не может ей в этом отказать.

- Нельзя увольнять тех сотрудников, которые находятся на больничном.

- Даже если сотрудник имеет какие-то привилегии, его могут уволить. Произойти это может в том случае, если он регулярно не выполняет своих должностных обязанностей.

- Для увольнения любого сотрудника должны быть серьезные причины.

Итоги

Если у вас имеется еще невыплаченная ипотека, то вы не можете рассчитывать на то, что вас не уволят или не сократят. Работодатель не обязан разбираться с тем, имеются ли кредиты у его сотрудников или нет. Только сам работник несет ответственность за подобные действия, и сам должен решать, стоит ли ему брать ипотеку или же нет.

В 2019 году по этому вопросу не произошло никаких изменений, правительство так и не приняло закон, который запрещает увольнять сотрудников с ипотеками. Подобное невыгодно не только самим заемщикам, но и банкам, ведь они могут потерять свою прибыль, когда человек потеряет работу. Стоит отметить, что по статисте, большинство людей прекращают выплачивать свои ипотеки и теряют жилье по той причине, что их уволили с работы.

Однако стоит посмотреть на данную проблему с другой стороны. Если правительство всё-таки примет подобный закон, то трудности уже возникнут у руководителей предприятий. Ипотеки сейчас берут практически все, так как другой возможности приобрести собственное жилье у многих нет. Получается, что привилегии будет иметь каждый второй сотрудник, что значительно усложняет жизнь компании.

Загрузка…domosite.ru

Могут ли уволить работника с ипотекой: что говорит закон

При оформлении ипотеки стоит отдавать себе отчёт в возможности возникновения на почве кредита серьёзных финансовых трудностей. Однако наиболее кризисным сценарием является увольнение. Существует мнение, что наличие ипотеки даёт «иммунитет» против разрыва трудовых отношений работодателем. Так ли это, и для каких случаев справедливо, мы рассматриваем в статье.

Имеют ли право уволить человека, если у него есть ипотечный кредит

Вердикт неутешителен: в действующем трудовом кодексе нет запрета на увольнение работника при наличии у последнего непогашенного ипотечного кредита.

Перечень оснований для разрыва трудового договора по решению работодателя приводится в ст. 81 ТК РФ. Более того, даже самое ответственное выполнение трудовых обязанностей не поможет сотруднику, если руководство всё же вознамерится указать ему на дверь. Достаточно лишь уведомить его о грядущем сокращении за два месяца.

Рассчитывать на определённые гарантии в этом вопросе могут только группы трудоспособных и квалифицированных граждан, но относящихся к социально незащищённым:

- работники, у кого на иждивении находится более двух нетрудоспособных членов семьи;

- те, кто является единственным в семье кормильцем;

- сотрудники, получившие профессиональные заболевания или увечья при исполнении своих трудовых обязанностей;

- военные инвалиды;

- работники, проходящие курсы повышения квалификации по направлению работодателя.

Должник по ипотечному кредиту, к сожалению, в этот перечень пока не входит. Однако сам факт спекуляций на тему «иммунитета» от увольнения возник не на пустом месте.

С 2016 года разрабатывается законопроект, предлагающий ввести запрет на прекращение трудовых отношений с работником, у которого остаётся непогашенный ипотечный кредит.

Что говорит закон о неувольнении работников при наличии ипотеки

Ещё в 2016 году депутаты Пашин В. Л. и Шилков Д. Е. внесли на рассмотрение в Госдуму новый законопроект за номером 27293-7, предусматривающий поправку к статье 81 ТК РФ и дополнение его запретом на увольнение работников с невыполненным ипотечным обязательством.

Такого рода поправка была бы выгодна как для банков, так и для граждан, обременённых выплатами по ипотечному кредиту, поскольку потенциально должна повысить возвращаемость займов. Кроме того, за работодателем сохраняется возможность увольнения работника с ипотекой в серьёзных случаях, таких как совершение правонарушения или преступления.

В случае если законопроект будет принят в текущем 2018 году, ипотечные заёмщики будут обязаны предоставить по месту работы информацию о заключенном договоре с банком. После этого они получают иммунитет от увольнения на весь период выплаты.

Как сотрудники, так и работодатели однако высказывают опасения, что и та и другая сторона может начать злоупотреблять своими правами. Есть ещё мнение, что введение запрета на увольнение сотрудников с ипотекой может вылиться в массовые отказы в приеме таких людей на работу.

ВАЖНО: На самом деле в соответствии с пунктом 3 статьи 179 ТК РФ работодатели имеют право вносить внести правило о запрете увольнения лиц с ипотечным кредитом в локальные акты — например, в коллективный договор.Трудовые гарантии и перспективы

На сегодняшний день ситуация такова, что гарантиями труда обладают лишь немногие группы граждан:

- инвалиды;

- женщины, готовящиеся стать мамами или находящиеся в отпуске по уходу за ребёнком;

- матери-одиночки с детьми, не достигшими 14-летия, или матери несовершеннолетних детей-инвалидов (последнее может распространяться и на отцов, в одиночку воспитывающих детей).

Если к данным льготным группам сотрудник отнесён быть не может, то есть ещё перечень критериев, приведённых в начале статьи, таких как наличие двух и более иждивенцев в семье и прочее.

Особые условия и гарантии труда также могут оговариваться в трудовом договоре и иных локальных актах организации.

Наличие ипотеки никак пока не может повлиять на возможность увольнения. Если в 2018 году закон, дающий кредитозаёмщику практически полный иммунитет от разрыва трудового контракта по желанию работодателя, будет принят, то это добавит молодым работникам и семьям социальной защищённости.

Законодательная база

truddogovor.ru