Может ли банк забрать квартиру за долги по кредиту?

Январь 2019

Человеку, оформляющему кредит на приобретение недвижимости, полезно знать, что одним из основных пунктов договорных обязательств является имущественная ответственность и залоговый статус объекта. И это не просто пустой звук – при возникновении спорных ситуаций и судебных разбирательств данный пункт сыграет не в пользу заёмщика. Может ли банк забрать квартиру за долги, имеет ли право безоговорочно выселить всех членов семьи должника и в последующем выставить жильё на продажу? Вариантов развития событий несколько — рассмотрим их более детально.

В каком случае банк может забрать квартиру?

Итак, возможно ли изъятие квартиры за долги по кредиту? Теоретически — да. Однако на практике всё несколько иначе. Главное отличие потребительского кредитования от, например, ипотеки состоит в том, что заём формируется не слишком большой — он составляет только определённую часть от общей цены квартиры. Следовательно, она не является залогом. И хотя банки наделены правом подачи исковых заявлений в суд для последующего ареста и продажи жилья, они прибегают к этому редко в силу следующих причин:

- Если величина долга мала в сравнении со стоимостью недвижимости, суд вряд ли вынесет решение в пользу истца.

- Сама по себе судебная тяжба – процедура затратная, поэтому кредиторы, оценивая возможные риски и финансовые потери, редко идут на этот шаг.

- Если по квартире имеется обременение, шансы забрать её равны нулю.

- Если объект является предметом долевой собственности, отобрать его практически нереально.

И всё-таки сознательные неплательщики кредитов серьёзно рискуют лишиться жилья, поскольку своими действиями они нарушают закон. Более того, его наверняка отберут, если основой договорных обязательств является ипотека.

Может ли банк забрать единственное жильё?

Принцип «единственного» недвижимого имущества используется лицами, имеющими финансовые обязательства, достаточно активно. Могут ли отобрать квартиру за неуплату кредита в данном случае? В рамках действия российского законодательства конфисковать жильё с целью продажи и погашения долгов заёмщика нельзя, а вот наложить арест можно. Согласно постановлению Верховного Суда РФ с 2016 года такие действия приставов являются юридически обоснованными при процедурном соблюдении ряда условий.

Пока кредит в полном объёме не будет возвращён банковскому учреждению, недвижимость будет находиться под обременением. Это означает ограничение прав владения квартирой лицам, в ней проживающим. Так, например, с ней запрещены не только любые финансовые сделки, но и возможность регистрации и фактического заселения в неё дополнительных лиц. Таким образом, собственник может рассчитывать лишь на право проживания и пользования объектом недвижимости.

Может ли банк забрать долю в квартире?

Что касается долевого владения, то здесь работают общие правила и принципы решения проблемы. Главная трудность состоит в том, что у одного из проживающих в квартире имеются долговые обязательства, но может быть ещё одно жильё, а его долевая часть не имеет обременений. В этом случае банк имеет право подать взыскание и на его часть собственности в залоговом объекте. Эта ситуация проблематична для всех членов семьи – получив свою долю, кредиторы часто ведут себя не слишком корректно и стараются любыми способами выселить остальных домочадцев.

Долевой статус – сложное состояние, а продать часть квартиры непросто. Практически всегда банки используют коллекторские агентства, которые создают жильцам невыносимые условия, и дольщикам ничего не остаётся, как либо освободить жильё, либо перекредитовать долг в другом банке и выплатить заём. Распространён вариант продажи остальных долей, но в этом случае собственник явно теряет – банк, используя ситуацию, платит сумму намного ниже реальной стоимости долей.

Чтобы не столкнуться с подобными проблемами, юристы рекомендуют ещё на этапе приобретения жилья в кредит оформить нотариальное соглашение, в рамках действия которого часть собственности должника в случае неуплаты переходит к тому, кто уже погасил свой долг.

Могут ли приставы забрать квартиру, в которой прописан ребёнок?

Как развиваются события, если в семье заёмщика есть несовершеннолетний ребёнок? Возможен ли в таком случае арест квартиры за долги по кредиту? По закону дети не могут являться препятствием не только к конфискации, но и к продаже недвижимости на торгах. Это происходит с оговоркой на наличие согласия попечительских органов, которые, защищая права и интересы ребёнка, дают его только в исключительных случаях. Однако если банк в ходе судебного разбирательства докажет наличие других, пригодных к проживанию объектов, опека не сможет препятствовать аресту.

Важным и довольно распространённым моментом является ситуация, когда на ребёнка оформлен договор дарения другой квартиры. Теперь действия опеки будут руководствоваться следующими условиями:

- правилом единственного объекта проживания;

- изучением финансового положения семьи и её социального статуса;

- процентным соотношениям невыплаченной суммы долга к оценочной стоимости имущества.

Окончательное решение на предмет ареста может принимать только суд с активным участием сотрудников прокуратуры, которые также призваны следить, чтобы интересы несовершеннолетних граждан не были ущемлены.

Действия судебных приставов

Если суд всё-таки принял решение в пользу банка, в ситуацию вмешиваются приставы, выступая в роли исполнителей законодательной власти. Имея на руках су

mnogo-kreditov.ru

Могут ли забрать единственное жилье или долю квартиры за долги

Накопление долгов у граждан становится причиной скандальных судебных процессов. Учитывая, что законодательство предусматривает погашение недоимки за счет имущества должника, арест и принудительное взыскание собственности встречает серьезное сопротивление семьи неплательщика.

Особенно остро вопрос становится в ситуациях, когда на кону жилье. Узнаем, могут ли судебные приставы забрать квартиру за долги.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 511-91-49. Это быстро и бесплатно!

Правовые аспекты дела

Чтобы разобраться с этой непростой темой, начнем разговор с условий, которые устанавливает законодательство. Нынешние реалии таковы, что должник рискует лишиться собственной жилплощади, если суд признает целесообразность подобной меры. Однако тут найдутся нюансы. И чтобы ответить на вопрос, могут ли за долги отобрать квартиру, в которой живешь, разберемся с конкретными действующими нормативами.

Вопрос принудительного взыскания недвижимости за долги банку — важная тема для обсуждения кредиторами из-за нововведений в законодательстве

Пока кредиторы редко используют шанс возместить материальный ущерб за счет жилья должника. Этот момент объясняется необходимостью ожидания судебного решения, а судья нередко занимает позицию задолжавшего гражданина. Ведь размер недоимки по потребительским займам в 3–5 раз ниже номинальной цены недвижимости. Кроме того, процедура подразумевает и оплату функций оценщика или финансового поверенного.

Таким образом, кредитор несет материальные потери уже на этапе разбирательства, не имея четких гарантий положительного решения. Кроме того, отобрать единственную недвижимость до недавнего времени было невозможно.

Однако сегодня готов законопроект, который вызвал резонанс среди россиян. Здесь говорится о вероятном «урезании» жилищной площади неплательщика до установленного законом минимума. Причем речь идет о единственном жилье гражданина. Правда, пока нет серьезных оснований для паники – ведь проект устанавливает четкий перечень случаев, когда подобные решения суда становятся оправданным действием.

Сегодня «обмен» единственной квартиры в счет погашения задолженности стал реальностью

Чтобы разобраться в нюансах этой темы и ответить на вопрос, могут ли за долги по кредиту забрать единственное жилье, уместно прояснить отдельные положения скандального нововведения. Отметим, что и ранее в зоне повышенного риска находилось имущество под залогом, в том числе и дома. Этот момент – важный аспект для людей, которые, не думая, оформляют ссуду, обеспечивая сделку единственным жилищем.

Нюансы нового закона

Обратите внимание, в будущем россияне рискуют «попрощаться» с жильем, если стоимость площади покрывает размер накопленной просрочки, а задолжавший гражданин живет с превышением минимальной нормы. Такие действия предпримут лишь к злостным неплательщикам, которые не погашают долги по текущим платежам: алиментам и другим социально значимым выплатам.

Суд в таких делах учитывает соразмерность долга стоимости жилья и общий метраж жилой площади

Соответственно, отнять квартиру за долги по кредиту финансовой структуре не удастся. Если же говорить о непосредственной схеме такого решения, этот момент выглядит следующим образом:

- судья выносит решение в пользу кредитора;

- пристав конфискует жилплощадь неплательщика;

- недвижимость реализуется;

- должнику выделяют сумму, которая позволяет приобрести квартиру согласно действующим минимальным нормативам.

Отметим, в отдельных субъектах Российской Федерации такой показатель варьируется в рамках 14–18 м² на каждого члена семьи. То есть, супруги, имеющие двух детей, смогут рассчитывать на квартиру в 56–72 м².

Учитывайте, лишить единственного жилья за долги банку судья в такой ситуации не вправе. Да и в случаях, предусмотренных законом, взыскивают лишь квартиры, размер которых превышает необходимый минимум хотя бы в два раза. Но и тут найдется выход из ситуации – регистрация других родственников в «спорном» доме склоняет суд на сторону неплательщика.

Как действовать заемщикам с ипотекой

Теперь перейдем к проблеме большинства граждан и выясним, может ли суд забрать единственное жилье за долги по ипотеке. Здесь, к сожалению, закон на стороне кредитора. Правда, переломить ход ситуации удастся и в таком непростом положении. Спасением должника здесь становится регистрация несовершеннолетних детей в «залоговой» квартире.

Квартиры, приобретенные по ипотеке, банк вправе отнять, если заемщик отказывается выполнять финансовые обязательства

Причем вероятность, что судья встанет на сторону должника повышается, если это – единственная жилплощадь. Однако четких гарантий такого решения нет, ведь ипотека предполагает нахождение такой площади в залоге. В таких ситуациях должнику уместно привести доводы в личную пользу и обосновать суду временные экономические проблемы.

Когда затронуты интересы ребенка

Разберемся в ситуациях, когда единственная квартира заемщика банка становится и жилищем для ребенка. В такой ситуации в дело включаются органы опеки. Задача этого ведомства – защита прав несовершеннолетних граждан, поэтому организация проводит исследование материального состояния семьи, изучает потенциальную возможность приобретения новой квартиры и узнает о соглашениях дарения жилплощади ребенку.

Обратите внимание, регистрация несовершеннолетних граждан, не имеющих другого жилья, на отчуждаемой площади — повод для отказа кредитору по ходатайству органов опеки и прокуратуры

Если экономическая ситуация плачевна, органы опеки ходатайствуют в суде в пользу неплательщика. Отметим, формально такую позицию займет и прокуратура, если доказано, что жить семье негде. То есть, вырастают шансы, что суд откажет в иске кредитора. Однако тут остается вероятность наложения ареста на квартиру. Такая мера внедряется, чтобы задолжавший заемщик не распорядился собственностью в ущерб интересам кредитора.

Арест исключает операции с конкретной недвижимостью, за неплательщиком сохраняется лишь право проживания.

На вопрос же, может ли банк забрать квартиру за долги по потребительскому кредиту, юристы отвечают отрицательно. Подобные ситуации исключены, если эта площадь считается единственной недвижимой собственностью. В этом случае законодательство обеспечивает права заемщика в полной мере. К тому же несоответствие стоимости жилья и размера задолженности тоже становится аргументом в пользу должника.

Порядок отчуждения

Кратко рассмотрим алгоритм действий приставов при худшем развитии событий. После соответствующего решения суда инспекторы ФССП накладывают на квартиру арест. Затем происходит оценка жилья. Обратите внимание, в таких ситуациях заемщик вправе опротестовать установленную стоимость и затянуть рассмотрение дела на месяц. Окончательный вердикт предполагает предложение кредитору выкупа недвижимости.

Отчуждение собственности происходит лишь после вынесения судом такого решения

Здесь направляют письмо с рыночной стоимостью жилья. На размышления закон отводит 7 дней. Если на протяжении 10 дней недвижимость не реализована, дом выставляют на аукцион. Повторные торги проводят через 30 дней, причем в такой ситуации установленная в суде стоимость не снижается.

В случае реализации квартиры неплательщику дают 2 недели на выселение.

Если же продать имущество не удалось, должник получает «передышку» на год. Суд снимает ограничения на проживание на этот срок, а кредитор вправе инициировать повторный аукцион лишь через 12 месяцев с даты открытия повторных торгов. Соответственно, заемщик получает шанс погасить обязательства за указанное время.

Кредитор претендует на часть недвижимости

Когда речь идет о взыскании в пользу кредиторов жилплощади с долевой частью владения, тут работают описанные выше нормы. Если выделенная часть – не единственное жилье должника, суд удовлетворяет иск пострадавшей стороны. Однако в ситуациях, когда неплательщику больше негде жить, тот сохраняет право проживания и собственности.

Наибольшую тревогу семей заемщиков вызывает разрешение на конфискацию доли квартиры

Кредитору удастся забрать долю в квартире за долги по кредиту, когда заемщик обеспечил ссуду таким залогом или располагает иной жилищной площадью. Правда, тут тоже не исключены длительные споры, ведь решение о конфискации затрагивает интересы других собственников. Тут граждане идут на крайние меры, вплоть до погашения кредита неплательщика, поскольку выделение и реализация части квартиры приносит существенные неудобства.

После удовлетворения искового заявления кредитора, последний приложит максимум усилий, чтобы заполучить недвижимость целиком.

Учитывайте, цена реализации такой части ниже номинальной стоимости аналогичной недвижимости без жильцов. Соответственно, здесь в ход идут и незаконные методы воздействия, и привлечение коллекторов, и создание невыносимых условий. Не удивительно, что другие квартиросъемщики заинтересованы уладить конфликт и вернуть заемные средства. Кроме того, люди прилагают усилия еще на этапе разбирательства, чтобы не допустить этого шага.

Подобная перспектива вынуждает родственников должника искать пути выхода из сложившейся ситуации

Однако с точки зрения права конфискация части недвижимости тоже вероятный исход. Таким образом, россиянам целесообразно задуматься еще во время оформления ссуды – удастся ли вернуть заем без эксцессов. Помните, законы защищают права граждан, но не в ущерб иным людям. И при соответствии действующим нормативам, заемщик рискует потерять недвижимое имущество.

Резюме

Как видите, действующее законодательство допускает случаи, когда суд отчуждает квартиру или часть жилой площади в пользу кредитора. Здесь найдутся определенные исключения: «право единственного жилья» ниже установленной нормы, несоответствие суммы требований стоимости площади или регистрация в квартире несовершеннолетних граждан, которые не обеспечены иным домом. Однако риск потерять недвижимость – реальность.

Новые правила предполагают выделение заемщику средств на приобретение жилья меньшей площади либо предоставление помещения, которое пригодно для жизни

Суд учитывает приведенные аргументы обеих сторон, сопоставляет достоинства и недостатки принятого решения и выносит окончательный вердикт. Обратите внимание, такие процессы предполагают длительные слушания, которые затягиваются на 3–9 месяцев. Таким образом, у заемщика появляется шанс найти консенсус с кредитором иным способом. Тут юристы советуют использовать подобную возможность.

Кроме того, конфискация единственной собственности вероятна, когда неплательщик игнорирует обязательства по социально значимым выплатам. Банковские займы не входят в эту категорию.

Отметим, тут найдется еще один важный нюанс. Суд утверждает отчуждение жилплощади, если приведены аргументы, что иным способом погасить недоимку невозможно. К тому же неплательщик получает на руки сумму, которая покрывает расходы на покупку жилья меньшей площади. Обратите внимание, в этой ситуации суд не учитывает, возмещен ли кредиторам полный ущерб либо погашена лишь часть – долг списывают.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8 (800) 511-91-49

Это быстро и бесплатно!

lichnyjcredit.ru

Может ли банк отобрать квартиру

Должникам всегда интересно, может ли банк отобрать их квартиру за неуплату задолженности по взятому кредиту. И хотя это реальная процедура, все же кредитные учреждения редко когда обращаются к такой мере.

Необходимо понимать, что любые действия возможны, если есть на то соответствующее решение суда. Так что, угрозы коллекторов или банка по поводу вашему имущества беспочвенны, так как не имеют под собой никакого правового обеспечения. Как поступать со звонками коллекторов, узнаете на этой странице

Почему банк обращается в суд

Несоблюдение графика платежей по кредиту – частая причина лишения жилья у заемщика. К менее популярным вариантам относят изъятие имущества из-за его неправильной эксплуатации или под нужды государства.

Кредиторы понимают, что судебные разбирательства, как и работа исполнительной службы, может затянуться на годы, поэтому стараются решить дело мирным путем, предложив реструктуризацию. В рамках такой программы можно уменьшить сумму платежа, получить свободный график оплаты, увеличить срок займа и т.д. Детальнее об услуге читайте на этой странице

Такое разрешение ситуации всегда возможно, если клиент банка не может погашать залоговый кредит по уважительной причине: увольнение, болезнь, травма. При этом предоставление реструктуризации — это право кредитора, обязать его нельзя.

Однако, если реструктуризация и отсрочка не помогли, банк будет вынужден изыскивать другие возможности для возврата своих денежных средств от должника. В ход идет служба безопасности, которая, сначала рассылает письма, обзванивает заемщиков, потом может передать дело коллекторам.

Не каждое имущество можно взыскать

Для начала судья изучает материалы дела, прав ли кредитор, что старается затребовать деньги, является ли гражданин в действительности должником. После складывается список, где указано все имущество, которое подлежит взысканию: жилье, акции/облигации, счета в банках, зарплата. После все эти предметы будут реализованы на торгах.

По Закону РФ, есть перечень вещей, на которые не может быть направлено взыскание в судебном порядке:

- вещи домашнего обихода (одежда, сумки, зеркала), если только они не попадают под предметы роскоши (стиральная машина, микроволновая печь, старинные статуэтки и т.д.)

- продукты питания

- домашние животные, птицы, скот или пчелы, которые были разведены для индивидуального потребления;

- часть заработной платы, которая не превышает актуальный уровень МРОТ

- все имущество, принадлежащее инвалиду вне зависимости от его группы

- вещи, которые используются для профессиональной деятельности

- награды от государства

Также должника не смогут лишить имущества, если оно является единственным для проживания. Но и тут есть исключения, когда речь заходит о жилье, находящееся в залоге у кредитора по ипотеке. Такие ограничения распространяются и на земельные участки, на которых выстроен дом, находящийся в собственности у клиента банка.

Обычно вопросы могут возникнуть в том случае, если недвижимость попадает под долевую собственность. Судебным приставам придется отделять жилье клиента банка от имущества людей, которые проживают рядом с ним.

Когда речь заходит об несовершеннолетних детях, то кредитор обязан ещё до суда получить разрешение у попечительского совета на выселение каждого ребенка. Иными словами, даже если в ипотечной квартире прописаны дети, инвалиды, пенсионеры, это не является аргументом для того, чтобы оставить жилье должнику.

Еще раз отметим: сами банковские компании или коллекторы не могут ничего забрать у заемщика, арестовать счета, лишить его детей и т.д. Если у банка возникают проблемы с должником, который допустил длительную просрочку, то кредитор обращается в суд. И только по судебному решению могут начать работать судебные приставы, которые наделены правом ходить по квартирам, описывать имущество, блокировать счета и т.д.

Законом разрешено клиентам банка оспаривать решение суда, на это дается время, что позволяет бороться с незаконным взысканием имущества. Как видите, банк может отобрать квартиру за неуплату кредита, но всегда есть шанс вернуть справедливость.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

kreditorpro.ru

Могут ли забрать единственное жилье за долги? Ипотека, коммунальные платежи и пр.

Несоблюдение кредитного договора в части порядка и сроков возврата заёмных средств имеет массу отрицательных последствий для должника. Без сомнения, самым серьёзным наказанием является изъятие по решению суда имущества, в том числе объектов движимого или недвижимого имущества, с целью реализации и погашения долга за счёт вырученных от этой продажи средств.

В связи с этим встаёт закономерный вопрос, могут ли судебные органы (именно они отвечают за принятие решения об аресте или выставлении на торги объектов недвижимости, принадлежащих должнику) принимать вердикты об изъятии жилья, если другого места для проживания у него нет.

Юридический портал bukva-zakona.com акцентирует ваше внимание на том, что однозначного ответа на этот вопрос не существует. Суд будет принимать решение в зависимости от конкретных условий и в некоторых ситуациях должник будет лишён своего жилья, несмотря на то, что оно у него единственное.

Рассмотрим наиболее часто встречающиеся случаи.

1. Должник является собственником квартиры, площадь которой не превышает социальных норм жилплощади.

Изъятия такого жилья не произойдёт. Например, человек долгое время не оплачивал коммунальные услуги и у него скопился долг, сравнимый со стоимостью этой квартиры. По действующему законодательству изъятие квартиры в этом случае невозможно. Кредиторы могут просить суд принять такое решение, но этого не произойдёт.

Максимально, на что могут рассчитывать кредиторы, это арест этой недвижимости, то есть официальный запрет на совершение любых юридических действий с нею. Должник не сможет ни продать, ни подарить, ни завещать её. Даже если уже существует оформленный договор, например, дарения, то одаряемый не сможет вступить в права владения квартирой до полного погашения всех долгов включая проценты, штрафы и так далее.

Однако, суд будет принимать во внимание и обстоятельства возникновения и накопления долга. Одно дело, если долг появился в результате объективных причин (потеря работы, серьёзное заболевание и так далее) и совсем другое – если человек перестал выполнять свои финансовые обязательства умышленно, без веских причин для этого. Во втором случае суд может принять решение об изъятии единственного жилья для реализации и выплаты долга.

Проживание несовершеннолетних лиц в квартире практически обнуляет вероятность её изъятия по иску кредитора. Любое судебное решение, затрагивающее интересы лиц, не достигших 18 лет (в том числе и имущественные интересы), может быть принято только по согласованию с попечительскими органами. Органы опеки никогда не дадут согласия на лишение несовершеннолетнего единственного места проживания.

Всё вышесказанное в полной мере относится и к ситуации, когда должник владеет не всей квартирой, а только долей в ней.

Обратите внимание! Информация из данной статьи может быть не полной, по причине частого изменения законодательства. Кроме того, конкретно ваша ситуация возможно требует, более детального изучения. Поэтому советуем проконсультироваться с нашими специалистами по телефонам: в Москве +7 (499) 938-44-32, в Санкт-Петербурге: +7 (812) 467-34-03, По всей России 8 (800) 511-81-26 — это бесплатно, анонимно и профессионально!

2. Должник является владельцем квартиры, площадь которой превышает социальные нормы обеспечения жилплощадью.

Если единственное жильё имеет площадь, превышающую нормы социального обеспечения, установленные для конкретного региона, то судебный вердикт об изъятии его для дальнейшей реализации и возврата вырученных средств кредиторам более чем вероятен. Также высока вероятность для должника лишиться единственного жилья, если рыночная стоимость этой недвижимости кратно превышает размер долга.

Арестованное жильё будет выставлено на торги, из вырученных от продажи недвижимости средств кредитору будет перечислена сумма его долга. Остальные денежные средства будут в полной мере (за исключением судебных издержек) возвращены должнику. На этот остаток он сможет приобрести для себя жильё, менее просторное, менее комфортабельное, но пригодное для проживания.

3. Должник не является собственником и проживает в муниципальном жилье.

В этой ситуации кредиторам не нужно даже ждать, пока сумма задолженности станет сопоставимой со стоимостью жилья. Достаточно, например, не производить оплату долга в течение полугода и это будет основанием для судебного иска. Естественно, что имеется в виду долг по квартплате или оплате коммунальных услуг, поскольку остальные долги не могут быть отнесены на имущество, не принадлежащее должнику.

После выселения должнику будет предложено другое муниципальное жильё с худшими условиями проживания, например, комната в общежитии.

4. Наличие долга по ипотеке.

Это единственный оговорённый законом случай, когда должник будет лишён жилья за свои долги, несмотря на то, что это жильё у него единственное. До полного расчёта с банком, согласно ипотечному договору, квартира находится в залоге у финансового учреждения и при возникновении любых проблем может быть отчуждена в его пользу.

Препятствием для этого не станет даже наличие несовершеннолетних детей.

Квартира будет реализована на публичных торгах, банк заберёт себе средства в размере имеющейся задолженности и той суммы, которая осталась до полного погашения. Все остальные деньги будут возвращены должнику.

В ближайшее время стоит ожидать внесения изменений в действующее законодательство, допускающих изъятие единственного жилья при наличии долгов. Эти изменения будут призваны расширить возможности судебных органов для принятия решений об аресте недвижимости должников. Кроме этого, предполагается, что будет более подробно описана процедура изъятия единственного жилья.

bukva-zakona.com

Единственное жилье — могут ли забрать за долги? Пояснения Минюста России :: BusinessMan.ru

Россия, как и любое другое государство, должна оберегать всех своих граждан. Всем жителям страны дают определенные гарантии. Например, на проживание в квартире/комнате. Если это единственное жилье — могут ли забрать за долги его в пользу государства? Далее будет рассмотрен именно этот вопрос. Он беспокоит многих граждан. Особенно тех, кто не платит за коммунальные услуги или по иным выставленным счетам. Что можно сказать относительно изъятия единственного жилья в России? Правда ли то, что у некоторых жителей страны могут отнять квартиру?

Конституция и права человека

На самом деле ответить намного труднее, чем кажется. Ведь изучаемую тему необходимо рассматривать с разных сторон.

В настоящее время в России действует запрет на изъятие единственного жилья. Ни при каких обстоятельствах гражданина не могут выселить или отобрать собственность в виде квартиры/дома/дачи/комнаты, если лицу больше негде жить.

Может ли банк забрать жилье за долги? Если оно является единственным кровом должника, то нет. С гражданином будут судиться, взыскивать в судебном порядке задолженность, но за квартиру можно не беспокоиться.

Планы на будущее

Тем не менее сейчас ситуация с должниками в России достигла своего пика. Людям нечего бояться, они попросту не платят за жилье или по иным счетам, имея единственный кров. Все это приводит к спаду российской экономики и оскудению государственной казны.

Поэтому в стране был разработан законопроект о лишении единственного жилья должников. Данная новость заставила задуматься над внесением денежных средств по счетам. Уже из названия законопроекта можно прийти к выводу, что некоторых людей будут лишать единственного крова. Пока что этот закон находится на стадии разработки. Он еще не вступил в законную силу, но Минюст России уже комментирует его особенности. Что может ждать людей, которые не платят по счетам вовремя и накапливают задолженности?

Банки и квартиры

Перед тем, как разбираться в этом, нужно до конца прояснить ситуацию, которая имеет место в России на сегодняшний день. Может ли банк забрать жилье за долги?

Как уже было сказано, если речь идет о единственном крове, ни один банк и ни одна государственная организация не смогут посягнуть на имущество. Тем не менее на практике изъятие жилья все равно имеет место.

Когда именно? За долги могут забрать любую квартиру должника, если она не является единственным жильем. То есть когда у семьи есть в собственности несколько квартир, почти все их могут отнять. Оставить обязаны одно жилье, пригодное для проживания той или иной ячейки общества.

Иными словами, арест недвижимости в России — это реальность. Но бояться ее нужно только тем, у кого несколько квартир, домов или комнат, пригодных для проживания. Как уже было сказано, единственный дом в стране пока что не могут отнять.

Действие законопроекта

Чего ждать, если упомянутый законопроект вступит в силу? Согласно ему, единственное жилье можно будет отнимать у должников. Но при определенных условиях. На самом деле все не так просто, как кажется.

Конституционное право граждан на наличие крыши над головой нельзя отменить. Поэтому Минюст России, комментируя упомянутую разработку, указывает на то, что квартиру изъять смогут, но взамен должнику придется предложить новый кров.

Что это значит? Если забирают квартиру за долги, то государство должно помочь человеку в приобретении нового жилища. Как указывают в Минюсте, судебные органы должны будут установить сумму, выделяемую должнику при покупке квартиры после ареста старого места жительства. При этом подсудимый сможет сам принимать решение о том, в каком жилье ему проживать в будущем.

Иными словами, если арестовывают единственную квартиру, по суду должнику помогут в приобретении новой квартиры. Фактически человеку предоставят новое жилище в счет прошлого.

Сумма долга

Огромную роль при изъятии квартиры играет сумма задолженности. Единственное жилье могут ли забрать за долги? Пока что нет, но если в силу вступит упомянутый законопроект, гражданина смогут лишить жилья при определенных условиях.

Министерство юстиции РФ указывает, что на решение суда будет оказывать влияние сумма задолженности. Просто так единственной квартиры лишить нерадивого должника в России все равно не смогут. Эта операция представится возможной, только если:

- человек не сможет выплатить долг при имеющемся доходе;

- жилье значительно превышает реальные потребности должника.

Соответственно, если человек один живет в просторной «трешке», но при этом не платит по счетам, жилья его смогут лишить. Взамен будет предоставлена сумма на приобретение комнаты или небольшой квартиры, которая соответствует установленным в РФ требованиям.

Учет жилья

Что еще необходимо знать об изучаемом законопроекте? Единственное жилье могут ли забрать за долги при тех или иных обстоятельствах? Согласно разработке Минюста РФ, такое право может быть предоставлено судебным органам.

Как было подчеркнуто ранее, при решении вопроса об изъятии единственной квартиры придется принимать во внимание сумму долга и финансовое состояние должника. Но это еще не все.

Если квартира полностью соответствует запросам семьи, ее не смогут отнять. Во внимание будет приниматься рыночная стоимость имущества и его метраж. Таким образом, даже разработанный законопроект не сможет дать гарантии на то, что жилье отберут при долге. Закон просто наделит суд правом на изъятие имеющейся собственности в виде квартир, комнат или домов с предоставлением нового жилища. При этом лишение жилья положено только тогда, если у человека нет другого имущества, которое можно арестовать. Такие планы обрисовали в Минюсте России.

На сегодняшний день норма «квадратов» жилья на человека составляет от 14 до 18 м2. Основная масса населения проживает в квартирах большей площади. Поэтому некоторым злостным неплательщикам по счетам следует пересмотреть свое отношение к долгу — если законопроект вступит в силу, гражданина смогут лишить квартиры.

За что забирают жилье

А за какие долги могут забрать единственное жилье? На сегодняшний день подобных полномочий нет ни у одного государственного органа в России. Квартиру смогут отнять, только если она является не единственным местом, пригодным для проживания у того или иного человека.

На сегодняшний день арест имущества может быть наложен за любые крупные задолженности. Как правило, действия происходят с участием суда — если гражданин никак не может расплатиться с организацией и погасить долг, у него арестовывают имущество.

Так, забрать жилье могут за крупные коммунальные долги, просрочку по ипотеке в больших размерах, неуплату налогов и так далее. Главное, чтобы задолженность была большой. Маленькие суммы долга не предусматривают изъятия имущества. Соответственно, если у семьи несколько квартир и маленькие долги, бояться ареста одной из них не нужно.

Нет собственности — только прописка

Все перечисленные ранее особенности были актуальны для собственников имущества. Но далеко не у всех граждан есть свои квартиры, дачи, дома или комнаты. Иногда бывает так, что человек всю жизнь живет в государственном жилье на основании договора социального найма. Или, к примеру, гражданин прописан у родственников. Чем грозит ему накопление долга перед государством?

Бояться того, что у человека отнимут единственное жилье, не стоит. Долг за коммунальные услуги накопился? В судебном порядке государство сможет расторгнуть договор социального найма с неплательщиком, но одновременно с этим придется предоставить гражданину другое жилище. Тем не менее выгнать на улицу человека не смогут. Это запрещено. И упомянутый законопроект Министерства юстиции Российской Федерации не снимет данный запрет.

После изъятия

Что будет происходить с квартирой, которую отняли за долги у человека, при условии, что собственность являлась единственным жильем? У гражданина забирают квартиру за долги и выставляют ее на продажу. Средства, полученные от сделки, уходят на погашение задолженности.

Что будет с излишками? Денежные средства, оставшиеся после погашения долга, перечисляются гражданину. В течение 3-х месяцев должник должен купить новое жилье. Если этого не происходит, деньги передаются муниципалитету, который обеспечивает должника кровом.

Мнения экспертов

Что говорят в Правительстве о данном законопроекте? Согласно ему, большой долг за коммунальные услуги, накопленный в течение нескольких лет, может стать основанием для изъятия единственного жилья. Даже несмотря на некоторые оговорки, эта мера будет противоречить Конституции.

Эксперты уверяют, что в Государственной думе законопроект о лишении единственного крова не получит поддержки. Фактически после этого человек станет бомжом. Все это приведет к тому, что должник не сможет нормально жить, оплачивать новые счета и обеспечивать семью. Пока что изучаемый законопроект вынесен на всеобщее обсуждение. Никто не знает, как будут реализовываться пункты, прописанные в нем. Пока что нет никакой информации о вступлении закона в силу. Все это только планы на будущее, которые, скорее всего, не будут реализованы в России.

Итоги

Единственное жилье могут ли забрать за долги? В России подобная мера наказания не предусматривается. Отнимать единственный кров в стране запрещено.

Закон, позволяющий лишать жилья за долги, не вступил в силу. Он, как было сказано ранее, выставлен на всеобщее обозрение для дальнейшего обсуждения. Эксперты считают, что проект не пройдет в Государственную думу и не будет принят. Остается только ждать.

businessman.ru

Можно ли лишиться квартиры из-за просрочек по кредиту?

Уровень просрочки по кредитам в российских банках в 2019 году постоянно увеличивается. Для того чтобы взыскать долги финансовые учреждения используют различные методы.

Например, звонки родственникам и работодателю, продажа кредитов коллекторским фирмам, судебные разбирательства. Самой жесткой мерой наказания является арест имущества заемщика и его дальнейшая продажа. Следует отметить, что данный способ банки используют крайне редко.

В каких случаях банк может забрать жилье?

Во-первых, все зависит от вида займа, по которому возникла просроченная задолженность. Если у вас потребительский кредит или кредит наличными, то банк не будет забирать ваше имущество. Ему это просто невыгодно.

Забрать квартиру можно только по решению суда. На ведение судебного разбирательства потребуется немало денег. Также на процесс уйдет несколько месяцев. Гораздо проще продать проблемный кредит коллекторской фирме с небольшим дисконтом и быстро получить свои деньги. Но бывают и исключения.

Например, частный предприниматель оформил большой кредит на развитие бизнеса и потерпел фиаско. Если задолженность перед банком достигает до 80% стоимость квартиры, то на аукцион может быть выставлено незалоговое имущество.

Для этого составляется исполнительный лист, в котором указан перечень имущества должника. На основании судебного решения оно выставляется на аукцион. Согласно действующему законодательству запрещено продавать только то жилье, которое является единственным у должника.

Если возникла задолженность по автокредиту, то приобретенное транспортное средства забирает банк и выставляет его на продажу. За счет вырученных денег погашается остаток по кредиту.

Все законные основания забрать жилье у заемщика банк имеет при оформлении ипотеки. Изначально на приобретенное жилье накладывается обременение, которое снимается только после полного погашения займа. Ипотека – это залоговый вид кредитования.

Если клиент не платит кредит, то банк имеет право выставить залог на продажу. Но это возможно сделать только на основании судебного решения.

Поводом для начала судебно-претензионной работы является просрочка продолжительностью свыше 90 дней.

В таком случае у банка есть законное основание потребовать от должника погасить ипотечный кредит в полном объеме. Главная цель финансового учреждения – не лишить должника крыши над головой, а вернуть свои деньги.

Этапы продажи залогового имущества

Согласно нормам действующего законодательства банк обязан письменно сообщить заемщику о начале судебного процесса за 30 дней до его осуществления. Как правило, финансовые учреждения отправляют на адрес проживания клиента заказное письмо.

При этом если клиент отказывается от его получения или отсутствие письма по указанному адресу, приравнивается к тому, что оно получено. Поэтому игнорировать письменные обращения кредитора не имеет смысла.

Для банка главное предоставить суду доказательства того, что была выдана ипотека, которая не погашается в течение длительного периода (свыше 90 дней). На судебном заседании также устанавливается продажная стоимость жилья. Для этого используют независимую экспертную оценку или, цена устанавливается по согласию двух сторон (банк и заемщик).

На основании вынесенного вердикта залоговое имущество выставляется на продажу. Полученные средства используют на погашение остатка долга, начисленных процентов и штрафных санкций, судебных издержек.

Как все происходит на практике?

Продажа залогового имущества используется банком только в том случае, когда все меры воздействия на должника не принесли желаемого результата. Если у клиента возникли финансовые трудности, то финансовое учреждение предоставляет отсрочку по кредиту, оформляет реструктуризацию.

Как правило, дело передается в суд, если заемщик вообще не погашает кредит свыше шести месяцев и больше. Даже если оплачивать кредит неполными платежами, то банк не будет забирать квартиру.

Если уже дело передано в суд, то в большинстве случаев банки выигрывают процесс. Есть шанс затянуть разбирательство у тех должников, у которых в залоговой квартире прописаны несовершеннолетние дети. В таком случае для продажи жилья необходимо решение опекунского совета. Социальные службы не позволят выселить маленьких детей на улицу. Но это не панацея. Банк все равно через некоторое время заберет свое.

Как сохранить свое имущество?

В первую очередь не скрывайтесь от кредитора, а попытайтесь с ним договориться. Для этого оформите реструктуризацию или кредитные каникулы. Предоставьте в банк документы, свидетельствующие о том, что у вас уменьшилась заработная плата или другие бумаги, подтверждающие ваше тяжелое материальное положение.

В письменном виде сообщите в банк о возникших финансовых трудностях. Копию письма обязательно оставьте себе. Если банк откажет в предоставлении кредитных каникул, то в суде вы сможете доказать свои действия, которые предпринимались для погашения просроченной задолженности.

По возможности погашайте кредит. Таким образом, вы покажете банку, что не укрываетесь от своих обязательств. Если дело дойдет до суда, то этот факт будет на вашу пользу. Главное показать себя с хорошей стороны, и возможно, суд станет на сторону заемщика. Такие ситуации также встречались в судебной практике.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

kreditorpro.ru

Могут ли за долги по кредитам забрать единственное жилье?

Широкий круг граждан сейчас интересует, могут ли за долги забрать единственное жилье – этот социально значимый вопрос вот уже на протяжении всего текущего года активно обсуждается среди широких кругов населения. Это связано с разработкой нового законопроекта Министерства Юстиции РФ, согласно которому, имея задолженность по кредитам и услугам ЖКХ, забрать жилье все же могут, но с учетом некоторых особенностей. Отметим, что пока этот закон не принят и скорее всего в 2017 году данного действия не произойдет, но давайте обо всем по порядку.

Нормативная база

На сегодняшний день законодательство России в лице ГПК предусматривает запрет на реализацию единственного жилья должника, если оно не в ипотеке. Допустимо также забрать участок, на котором расположено единственное жилье. Нередко встречаются случаи, когда состоятельные должники, накопив крупные долги, распродают свое имущество, а оставляют самое дорогое и ценное жилье, где в последствие прописываются и остаются, так сказать, застрахованными в сложившейся ситуации.

Конституционный суд РФ рассмотрел множество подобных дел и жалоб со стороны кредиторов, взыскателей и самих должников. Это привело к новым предложениям, меняющим законодательство.

«Минюстовский» законопроект появился в конце 2016 года. Российские СМИ буквально запестрили новой информацией. Если говорить конкретно, то было предложено внести поправки в действующие в отношении единственного жилья ГПК РФ (ст. 446), СК РФ и закон «Об исполнительном производстве».

Суть поправок заключается в том, что единственное жилье действительно заберут за долги, но без крыши должника никто не оставит. Согласно пока непринятым нововведениям жилье продается, если:

- Площадь квартиры/дома превышает установленную государством норму предоставления площади на каждого прописанного человека (18 кв. м.) в 2 раза. При этом, остаточная площадь должна составлять не менее 16 кв. м. на человека. Так, помещение продается, а должнику выделяется часть денег для покупки более скромного имущества.

- Если стоимость жилья на рынке превышает среднерыночную стоимость аналогичного жилья по площади в данном регионе более чем в 2 раза.

- Долги носят личный характер, например: моральный вред, алименты, нанесение вреда здоровью другому человеку и пр.

Долги перед МФО

Могут ли лишить жилья за долги перед МФО? Сразу отметим, что не важно, какому органу вы задолжали: банку, МФО, коллекторскому агентству и пр. Арестовать и продать ваше жилье имеет право только судебный пристав по решению суда.

Получается, если микрофинансовая компания подает на вас в суд в результате невыплаченных вами долгов по микрозаймам, то вероятность лишиться собственного имущества все таки есть. Вместе с тем следует понимать, что в отличие от ипотеки, займы в МФО являются беззалоговыми, поэтому недвижимость в данном случае по решению суда не попадает под продажу в первую очередь, а уж тем более единственное жилье.

Изначально арестовываются все банковские счета, движимое имущество, ценные вещи и пр., но если рассматривать практику, то микрофинансисты крайне редко доводят дело до судебных разбирательств. Процесс этот достаточно хлопотный и затратный, а учитывая, что процентные ставки в МФО сравнительно высокие, прибыль, полученная от добросовестных плательщиков, перекрывает возможные проблемы с должниками. Финансовые компании через некоторое время просто списывают такие долги по сроку давности или продают их коллекторам.

Долги по ипотеке

Могут ли забрать единственное жилье за ипотечные кредиты? По микрозаймам понятно, тогда возникает вопрос, имеют ли право забрать единственную квартиру за долги по ипотеке? Здесь ситуация более критичная. Если неоплаченный долг обеспечен приобретенной в кредит недвижимостью, то банк действительно может забрать единственное жилье на основании ч. 1 ст. 446 ГПК РФ. Прежде чем заключать договор с банком, следует внимательно изучить условия кредитного договора, где данный пункт детально прописывается.

Кроме того, в период действия ипотеки, вы не имеете права продавать или «перезакладывать» купленное в кредит имущество – оно вам не принадлежит. Отметим, что факт залога должен быть прописан в ЕГРП, что, как правило, практикуется при заключении ипотечного договора.

Еще, договора залога недвижимости, участка и пр. объектов проходят госрегистрацию в Росреестре. Если это действие не совершалось, а кредит выдан, то в последствие имущество никто не сможет забрать.

Нередко, рассматривая дело, суд принимает во внимание определенные факторы и смягчает ответственность для лица, который оказался на грани выселения из «ипотечного» жилья. Например, если:

- Сумма общего долга меньше 5% от стоимости имущества, а срок просрочки составляет менее 3-х месяцев.

- Финансовое положение заемщика серьезно ухудшилось вследствие потери работы, болезни, аварии, падения заработной платы и пр. причины.

Последний случай может разрешиться в пользу должника при своевременном обращении в банк путем реструктуризации долга, предоставления кредитором «кредитных каникул» или изменения графика платежей.

Долевое распределение жилья

Когда должник проживает в единственной квартире один, то проблем у приставов нет при изъятии у него имущества, однако в большинстве случаев дело касается всех членов семьи. Ведь, лишив должника квартиры, можно оставить без крыши над головой его несовершеннолетнего ребенка. Могут ли приставы забрать единственное жилье в такой ситуации? Давайте рассмотрим несколько случаев и возможные варианты разрешения вопроса:

| Ситуация | Действия приставов |

| Должник имеет в общей долевой собственности несколько помещений | Арестовывается только доля в одной квартире должника согласно судебному распоряжению. Суд выделяет конкретную площадь принадлежащую заемщику. Арест происходит после составления акта и постановления на продажу недвижимости |

| Если в квартире/доме проживает ребенок | Если на территории единственного жилья должника прописан несовершеннолетний человек — ребенок, то продажа имущества возможна только с согласия органа опеки (нужен официальный документ). Суд принимает решение в отношении взыскания квартиры, пригласив на заседание представителя органа опеки |

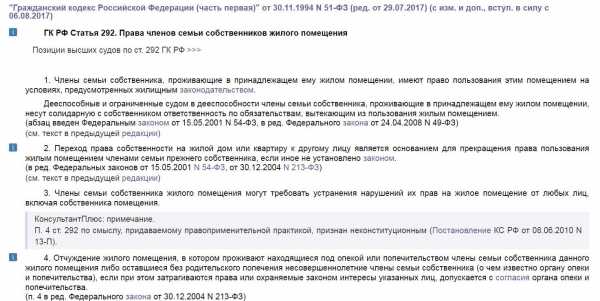

В ст. 292 ГК РФ прописано, что со дня, когда имущество переходит в собственность другого лица, то все члены семьи предыдущего хозяина вынуждены покинуть квартиру, потеряв на нее все права.

Действия должника при попытках забрать квартиру

Чтобы не лишиться своей квартиры, воспользуйтесь следующими рекомендациями:

- Обратитесь к квалифицированному юристу. Специалист изучит все имеющиеся у вас документы и предоставит грамотную консультацию на основе индивидуальных особенностей вашего дела.

- До последнего доказывайте, что вы действительно готовы выполнять свои обязательства перед банком. На сегодня ваше финансовое положение ухудшилось (причины следует документально подтвердить), поэтому деньги вернете не сразу. При наличии необходимых доказательствах суд в лице закона пойдет вам навстречу, забирать единственное жилье у вас не станут.

- Несоизмеримость цены квартиры с имеющимся долгом, как выше уже было отмечено, не повод отнимать у должника единственное жилье, пускай даже оформленное в ипотеку.

Резюме

Подводя итог, надо заметить, что наложить арест на квартиру, выселить из нее жильцов, а после продать единственное имущество должника – это достаточно редкие случаи для России. Во многих регионах страны даже нет в наличии дел по реализации имущества на основании информации сайта ФССП в разрезе субъектов РФ.

Законодательство нашего государства позволяет решать множественные споры, вопросы, связанные с долгами по кредитам, микрозаймам, алиментам, услугам ЖКХ, налогам и пр. Не нужно бегать и прятаться от кредиторов и других уполномоченных органов. Так, иногда люди идут на хитрость, не открывая двери приставам во избежание ими составления акта описи, наложения ареста, передачи документа на хранение должнику, а ведь эти формальности являются обязательными для направления квартиры на реализацию. Не стоит также забывать, что ст. 64 ФЗ № 229 разрешено приставам входить в жилье должника без согласия его и других жильцов квартиры.

Затягивание дела со стороны должников – распространенное явление, однако помните, что рано или поздно за свои поступки придется ответить и, возможно, очень дорогой ценой.

Остались вопросы по теме Спросите у юриста

ojivaem.ru