Может ли Ваша организация оплатить счёт за другую организацию?

Проводя оплату по счёту за другую компанию у Вас обязательно должно быть письмо от организации-покупателя с просьбой провести оплату на счёт сторонней организации и указать по какому номеру счёта должна пройти оплата, на какую общую сумму, реквизиты фирмы-поставщика. В назначении платежа Вам следует указать следующее: «На основании письма за организацию-покупателя».

Вы, как сторонняя (третья организация) организация обязаны написать письмо на имя генерального директора компании-поставщика. В письме необходимо указать следующее: наименование Вашей организации, ИНН, КПП, дату, сумму, по номеру какого счёта Вы оплачивали, прошу зачесть в счёт оплаты за компанию-покупателя, ИНН и КПП компании-покупателя.

Проводя оплату по счёту за другую компанию у Вас обязательно должно быть письмо от организации-покупателя с просьбой провести оплату на счёт сторонней организации и указать по какому номеру счёта должна пройти оплата, на какую общую сумму, реквизиты фирмы-поставщика. В назначении платежа Вам следует указать следующее: «На основании письма за организацию-покупателя».

Вы, как сторонняя (третья организация) организация обязаны написать письмо на имя генерального директора компании-поставщика. В письме необходимо указать следующее: наименование Вашей организации, ИНН, КПП, дату, сумму, по номеру какого счёта Вы оплачивали, прошу зачесть в счёт оплаты за компанию-покупателя, ИНН и КПП компании-покупателя.

В статье 313 Гражданского кодекса РФ предусмотрена возможность исполнения обязательств третьим лицом. Запрещено проводить оплату через третье лицо, если в договоре между компанией-поставщиком и компанией-покупателем указано что обязательство по оплате счёта лежит именно на компании-покупателе и запрещена оплата через третье лицо. В этой же статье есть пункт регулирующий вопрос в области ответственности третьего лица за недостатки неденежного исполнения.

Итого: у Вас должны быть оригиналы двух писем с мокрыми печатями и подписями. Письмо первое с просьбой от компании-покупателя провести платёж по её обязательствам. Письмо второе – адресованное организации-поставщику с просьбой зачесть в счёт оплаты денежные средства, оплаченные Вами по обязательствам компании-покупателя.

xn—-8sbwnwhhc2fzar.xn--p1ai

Уплата налогов, сборов и страховых взносов третьими лицами

Разрешена или нет уплата налогов за других лиц? Можно ли третьим лицам заплатить за организацию или ИП страховые взносы? Допускается ли оплата государственной пошлины за других? Как третьим лицам заполнять платежные поручения и кого писать в качестве плательщика? Вправе ли учредитель или директор заплатить налоги за свою компанию? Может ли муж заплатить налоги на жену? Ответы на большинство этих вопросов дал Федеральный закон от 30.11.2016 № 401-ФЗ, которые ввел в Налоговой кодекс РФ нормы о том, что налоги, сборы и взносы могут платить третьи лица. Рассмотрим поправки детально.

Долгожданные изменения

Ранее налоговое законодательство обязывало налогоплательщиков уплачивать налоги и сборы самостоятельно (п.1 ст. 45 НК РФ). Однако в связи с вступлением в силу Федерального закона от 30.11.2016 № 401-ФЗ ситуация изменилась. Этим законом в статью 45 НК РФ внесены поправки, благодаря которым уплачивать налоги, сборы и страховые взносы за организации, индивидуальных предпринимателей или физических лиц смогут третьи лица. Однако поправки будут вводиться в действие поэтапно, а именно:

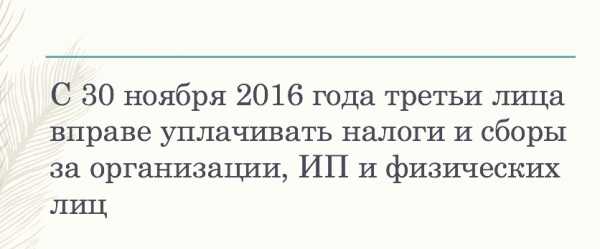

- с 30 ноября 2016 года одни лица вправе платить за других налоги и сборы;

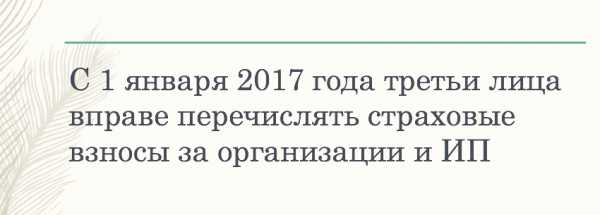

- с 1 января 2017 года третьи лица вправе перечислять за других страховые взносы.

Уплата налогов и сборов третьими лицами с 30 ноября 2016 года

Федеральный закон от 30.11.2016 № 401-ФЗ был официально опубликован на портале правовой информации 30 декабря 2016 года. С этой даты третьи лица получили возможность уплаты налогов и сборов за других. Это предусмотрено пунктом 1 статьи 13 данного закона.

Из положений новой редакции статьи 45 Налогового кодекса РФ следует, что с 30 декабря 2016 года третьи лица могут оплачивать любые налоги и сборы за других. С указанной даты за организацию, ИП или физических лиц можно перечислять:

| Налог на добавленную стоимость (НДС) |

| Акцизы |

| Налог на доходы физических лиц (НДФЛ) |

| Налог на прибыль |

| Налог на добычу полезных ископаемых |

| Водный налог |

| Госпошлину |

| Единый сельскохозяйственный налог (ЕСХН) |

| Единый налог при «упрощенке» (УСН) |

| «Патентный» налог (ПСН) |

| Единый налог на вмененный налог (ЕНВД) |

| Налог на имущество организаций |

| Налог на игорный бизнес |

| Транспортный налог |

| Земельный налог |

| Налог на имущество физических лиц |

| Торговый сбор |

Стоит заметить, что налоговый кодекс не содержит каких-либо ограничений в части круга лиц, которые вправе уплатить налоги и сборы за налогоплательщиков. Таким образом, возможны различные варианты:

- организация может заплатить налоги и сборы за другую организацию, ИП или физическое лицо;

- индивидуальный предприниматель может перечислить налоги и сборы за другого ИП, организацию или физическое лицо;

- физическое лицо вправе оплатить налоги и сборы за другое физическое лицо, организацию или ИП.

Благодаря указанным поправкам, к примеру, учредитель или директор компании начиная с 30 ноября 2016 года может без проблем из своих собственных средств заплатить налоги и сборы за организацию. Это бывает необходимо, если, допустим, на счете юридического лица не хватает денег для уплаты. Прежде третьи лица были не вправе исполнять обязанность по уплате налогов и сборов за организацию (Письмо Минфина России от 14.02.2013 № 03-02-08/6).

Также разрешилась и одна наболевшая проблема. Некоторые, возможно, сталкивались с ситуацией, когда одно физическое лицо просит другое заплатить за него налог, который указан в уведомлении об уплате налога.

Пример. 8 ноября 2016 года гражданка Иванова И.А. получила по почте уведомление из ИФНС об уплате налога на имущество за свою квартиру. Уведомление она передала своему сыну и попросила его заплатить за нее налог, чтобы ей не ходить в банк. До 30 ноября 2016 года ее сын был не вправе уплатить налог за свою мать из собственных средств. Если бы он это сделал и в платежном поручении он числился в качестве плательщика, то налоговики не могли признать обязанность по уплате налога исполненной. И платеж бы отправили на «невыясненные платежи». В, свою очередь, у Ивановой И.А. образовалась бы недоимка и ей начислялись бы пени. Однако с 30 ноября 2016 года такой проблемы не будет. Сын может перечислить налог за свою мать и не опасаться, что налог не будет считаться уплаченным.

Следовательно, с 30 ноября 2016 года можно платить налоги и сборы за другого человека, например, через сбербанк онлайн или со своей банковской карты. Больше проблем с этим быть не должно. Также налоги физического лица с указанной даты можно платить и с расчетного счета ИП.

Государственная пошлина – это сбор (333.16 НК РФ). Следовательно, с 30 ноября 2016 года третьи лица могут уплачивать не только налоги, но и государственную пошлину за организации, ИП и физических лиц.

Уплата страховых взносов третьими лицами с 1 января 2017 года

Платежи по страховым взносам организации и ИП обязаны перечислить самостоятельно (ч. 4 ст.15, ч.2 ст.16 Федерального закона от 24.09.2009 № 212-ФЗ <О страховых взносах>). Однако указаный федеральный закон с 1 января 2017 года утрачивает силу. Это связано с тем, что страховые взносы (кроме взносов «на травматизм») переходят от ПФР под контроль ФНС. С 1 января 2017 года страховые взносы будут регулироваться положениями Налогового кодекса РФ. См. «Страховые взносы с 2017 года: обзор изменений». https://buhguru.com/strahovie-vznosy/strakh-vznosy-2017.html

С 1 января 2017 года положения налогового законодательства РФ будут позволять третьим лицам уплачивать страховые взносы за других (кроме взносов «на травматизм») – новый пункт 9 статьи 45 НК РФ. То есть, перечислять взносы можно с момента, когда их администрирование перейдет к налоговикам. С 2017 года третьи лица смогут перечислять следующие виды страховых взносов:

| Страховые взносы на обязательное пенсионное страхование |

| Страховые взносы на обязательное медицинское страхование |

| Страховые взносы на случай временной нетрудоспособности и в связи с материнством |

Таким образом, с 1 января 2017 года, страховые взносы, как налоги и сборы, третьи лица смогут заплатить за любую организацию или ИП. Так, к примеру, физическое лицо сможет заплатить взносы за любого индивидуального предпринимателя.

Однако имейте в виду, что страховые взносы «на травматизм» в 2017 году останутся под контролем ФСС и, по-прежнему, будет регулироваться Федеральным законом от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний». При этом исходя из пункта 1.1 статьи 22 данного закона страхователи, как и раньше, должны будут уплачивать страховые взносы самостоятельно. То есть, третьи лица взносы «на травматизм» перечислять не смогут.

Третьи лица вправе уплачивать налоги, сборы и страховые взносы за других исключительно на добровольной основе.

Как третьим лицам перечислять платежи

Если кто-то захочет уплатить налоги, сборы или страховые взносы за других, то, скорее всего, возникнет вопрос о том, как заполнять платежные поручения на такую уплату. Поясним.

Налог, сбор или страховые взносы будут считаться уплаченными в тот день, когда третье лицо предъявит в банк платежное поручение на перечисление денег со своего расчетного счета на счет Казначейства России. При этом на расчетном счете должно быть достаточно денег для такого платежа.

Разумеется, что платежное поручение должно быть правильно заполнено. Третьи лица должны заполнять его в соответствии с Правилами, утвержденными Приказом Минфина России от 12.11.2013 № 107н. Это следует из абзаца первого пункта 7 статьи 45 НК РФ. По нашему мнению, в платежном поручении третье лицо должно указать информацию о себе как о плательщике. Сведения о плательщике указываются в полях 8 «Плательщик», 60 «ИНН» и 102 «КПП». Однако в назначении платежа потребуется указать, что пользу какой организации, ИП или физического лица осуществляется платеж. Приведем образец заполнения.

Однако стоит заметить, что, возможно, правила платежек в 2017 году скорректируют и предусмотрят особый порядок заполнения платежных поручений третьими лицами. Также, возможно, появится дополнительные разъяснения о порядке заполнения платежных поручений при уплате платежей третьими лицами.

Какие есть ограничения

Стоит заметить, что существуют некоторые ограничения, связанные с перечислением налогов, сборов и страховые взносов. Они заключаются в следующем:

- третье лицо после уплаты не вправе потребовать возврата уплаченной организацию, ИП или физическое лицо суммы;

- уточнить платеж по страховым взносам на обязательное пенсионное страхование будет нельзя, если подразделение ПФР успеет учесть на лицевых счетах застрахованных лиц поступившие суммы.

Третьи лица не обязаны получать какие-либо разрешения на уплату налогов, сборов или страховых взносов за других лиц.

Налоговый учет платежей третьих лиц

Скажем несколько слов о налоговом учете платежей, поступивших от третьих лиц.

НДФЛ

Если, к примеру, кто-то уплатит налог или сбор за физическое лицо, то такой платеж не будет считаться доходом физического лица (п.5 ст. 208 НК РФ). Соответственно, НДФЛ платить с такой суммы не потребуется.

УСН

Возможно, что в 2017 году сторонняя организация, ИП или физическое лицо заплатит за «упрощенца» его налоги, сборы или страховые взносы. Можно ли будет учесть такие платежи в расходах при расчете «упрощенного» налога? Нет, с 2017 года платежи третьих лиц по налогам, сборам и взносам на расходы просто так отнести будет нельзя. Однако в подпункте 3 пункта 2 статьи 346.17 НК РФ законодатели предусмотрели, что расходы можно признать после погашения образовавшейся задолженности перед третьим лицом. Поясним порядок признания таких расходов в таблице.

| Вид расхода | Порядок признания расхода |

| Платежи третьего лица в пользу «упрощенца» по налогам, сборам и страховым взносам. | Учитываются в фактически уплаченном размере при погашении «упрощенцем» задолженности перед третьим лицом, которая возникала в связи с уплатой им налогов, сборов или страховых взносов. |

| Платежи третьего лица в пользу «упрощенца» по погашению задолженности по налогам, сборам и страховым взносам. | Учитываются в пределах фактически погашенной задолженности в те отчетные (налоговые) периоды, когда «упрощенец» погасил долг перед третьим лицом, который образовался в связи с уплатой им задолженности по налогам, сборам и взносам. |

Таким образом, чтобы с 2017 года налогоплательщик с объектом налогообложения «доходы минус расходы» мог учесть в расходах платежи третьих лиц, нужно будет вернуть этим лицам потраченные ими суммы на уплату налогов, сборов и страховых взносов (или задолженности по ним). Это предусмотрено Федеральным законом от 30.11.2016 № 401-ФЗ.

ЕСХН

Если налоги или страховые взносы перечислены за плательщика единого сельхозналога, то следует руководствоваться обновленным пунктом 2 статьи 346.5 НК РФ: сначала третье лицо переводит в бюджет деньги, а потом плательщик ЕСХН возмещает этому лицу потраченную сумму. При подобных обстоятельствах учесть налоги и взносы в расходах плательщика ЕСХН нельзя, а сумму возмещения — можно. Исключение составляет сам сельхозналог, а также НДС, который был уплачен в связи с выставлением счета-фактуры. Возмещение суммы, потраченной на уплату этих налогов, в затраты не включается. Такие правила действуют с 1 января 2017 года.

Третьи лица с 30 ноября вправе платить налоги и сборы за других и за более ранние периоды. Так, к примеру, можно погасить недоимку, образовавшуюся в 2014 или 2015 году. Аналогичная ситуация и со страховыми взносами.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Уплата налогов третьими лицами

— Сергей Александрович, как заполнить платежку, чтобы налог, уплаченный третьим лицом, был правильно учтен, ФНС разъяснила. Но в начале года банки еще не пропускали платежки, заполненные с учетом этих рекомендаций. В результате налог ООО «Ромашка», перечисленный, скажем, ИП Ивановым, не попадал в карточку расчетов с бюджетом организации. Поясните, пожалуйста, кому — ООО «Ромашка» или ИП — нужно обращаться в налоговую с просьбой уточнить платеж?

— Рекомендации по заполнению платежных поручений, которые приведены в Письме ФНС от 17.03.2017 № ЗН-3-1/1850@, обязательны для налоговых органов. Хочу заметить, они соответствуют тем изменениям, которые в апреле 2017 г. Минфин внес в правила заполнения реквизитов платежек на перечисление платежей в бюджет.

Поэтому, если налог третье лицо перечислило, а ввиду недоработки банковского программного обеспечения платеж не учтен в карточке расчетов с бюджетом, целесообразно уточнить платеж. Конечно, если третье лицо не допустило в платежке ошибок в номере счета Федерального казначейства или в наименовании банка получателя, из-за которых налог не считается перечисленным в бюджет.

В рассмотренном случае обращаться в налоговую для уточнения платежа должно ООО «Ромашка». Ведь с заявлением об уточнении платежа, попавшего в бюджет, всегда должно обращаться то лицо, в интересах которого (за кого) был перечислен налог (сбор, взносы).

— То есть неважно, что платежка была составлена не по форме? ИП Иванов ведь не смог указать в полях «ИНН» и «КПП» данные ООО «Ромашка». И лишь в поле «Назначение платежа» написал, что налог уплачен за эту организацию.

— Да, это не имеет значения, если платеж попал в бюджет.

— Сергей Александрович, рассмотрим еще одну ситуацию, чтобы окончательно снять все вопросы читателей. Счет организации заблокирован. Налог от своего имени платит директор по квитанции наличными через банк. Уплата в карточку расчетов с бюджетом организации не попадает. Реквизиты квитанции также можно уточнить? И делать это нужно организации, а не директору?

— Верно. Заявление об уточнении платежа подает налогоплательщик. И ситуация, когда налогоплательщик — это организация, а налог за нее заплатило физическое лицо наличными (в нашем случае — директор), не исключение. К заявлению организации нужно будет приложить копию квитанции на уплату налога директором.

— Поправки в НК РФ, дающие возможность платить налоги за третьих лиц, вступили в силу с 30.11.2016. Если у налогоплательщика есть налоговая задолженность, которая возникла до этой даты, может ли ее погасить третье лицо?

— Да, это возможно. Новые нормы ст. 45 НК РФ действуют на все платежи, сделанные после вступления этих норм в силу. И уплатить налог третье лицо может за любой налоговый период, даже за прошлый.

Более того, новые нормы, как разъяснил Минфин в Письме от 28.02.2017 № 03-02-08/11089, имеют обратную силу, придавая легитимность прошлым платежам за третьих лиц. Ведь возможность уплаты налога не самим налогоплательщиком, а иным лицом дополнительно гарантирует защиту прав налогоплательщиков. А законы, которые устанавливают дополнительные гарантии, имеют обратную силу. Если директор перечислил налог за организацию, скажем, 03.11.2016, то ее обязанность по уплате налога (с учетом обратной силы поправок) будет считаться исполненной в этот же день.

— Третье лицо может ошибочно перечислить чужой налог в большей сумме. Однако права требовать возврата денег, перечисленных в бюджет за налогоплательщика, у третьего лица нет. А может ли сам налогоплательщик подать заявление о возврате суммы, переплаченной третьим лицом? И можно ли в заявлении на возврат указать банковские реквизиты фактического плательщика налога?

— У налогоплательщика есть право вернуть излишне уплаченный налог. Никакие ограничения в части возврата сумм, перечисленных за налогоплательщика третьим лицом, не установлены. Но указать в заявлении на возврат излишне уплаченного налога реквизиты постороннего лица налогоплательщик не вправе.

— Правила ст. 45 НК РФ, которая позволяет платить чужие налоги, распространяются, в частности, и на налоговых агентов. Означает ли это, что третье лицо может, например, заплатить НДС, удержанный налоговым агентом при приобретении работ (услуг) у иностранного контрагента?

— По моему мнению, третье лицо может уплатить агентский НДС на условиях новых норм ст. 45 НК РФ.

— Но ведь банк не вправе принимать от НДС-агента поручение на перевод денег иностранному контрагенту, если налоговый агент не представил также поручение на уплату агентского НДС. Как быть, если агентский НДС заплатило третье лицо? Правильно ли мы понимаем, что можно будет представить в банк копию платежки, по которой был уплачен налог за агента?

— Думаю, что копия платежки об уплате агентского НДС третьим лицом должна банками приниматься.

— Сергей Александрович, у наших читателей есть несколько вопросов и по другому агентскому налогу — НДФЛ. Первый вопрос связан с запретом на уплату НДФЛ за счет средств агента. После поправок ничего не изменилось: организация не вправе за свой счет заплатить НДФЛ за гражданина, по отношению к которому выступает налоговым агентом?

— Да, уплата НДФЛ за счет налогового агента по-прежнему не допускается. Как пояснил Минфин, эта норма — исключение из общего правила, установленного ст. 45 НК РФ.

— А если ситуация будет такая: на выплату зарплаты работникам у организации деньги есть, но на уплату НДФЛ не хватает. Может ли, скажем, некая дружественная компания перечислить в бюджет НДФЛ за фирму-работодателя?

— По моему мнению, это невозможно. Третье лицо не может перечислить в бюджет за агента исчисленный и удержанный им НДФЛ. Причина опять же в запрете на уплату НДФЛ за счет средств агента.

— Главу 23 НК РФ дополнили нормой о том, что если одно физлицо заплатит налоги, взносы, пени и штрафы за другое физлицо, то у последнего не возникает доход, облагаемый НДФЛ. Предприниматели тоже физические лица. Если один предприниматель безвозмездно заплатит налог за другого предпринимателя, у последнего не возникнет доход, облагаемый НДФЛ?

— В этом случае доход, облагаемый НДФЛ, возникнуть должен. Такую ситуацию НК РФ прямо не регулирует. Однако если третье лицо заплатило за налогоплательщика налог, связанный с его предпринимательской деятельностью, то последствия будут одинаковы для всех лиц, за которых налоги уплачены. Только для организаций это будет внереализационный доход, для предпринимателей, применяющих ОСН, — доход, облагаемый НДФЛ. Отмечу, что речь не идет о случаях, когда налог уплачен на основании возмездной сделки между предпринимателями. Тут последствия будут иные.

— Сергей Александрович, последний вопрос. Организация или предприниматель, которые безвозмездно заплатили налоги, пени, штрафы за физлицо, становятся налоговыми агентами? То есть у физлица возникает налогооблагаемый доход?

— Да, это так. Сумма налога, пеней, взносов, безвозмездно уплаченная за физлицо организацией или предпринимателем, — облагаемый НДФЛ доход физлица. И организация или предприниматель — источник выплаты такого дохода — должны выступить в роли налогового агента. Им нужно исчислить НДФЛ с суммы, уплаченной за физлицо. А если в течение налогового периода агент не сможет исчисленный НДФЛ удержать и перечислить в бюджет, то необходимо будет не позднее 1 марта следующего года сообщить в налоговую о невозможности удержать налог, о его сумме и сумме дохода, с которого не удержан НДФЛ.

glavkniga.ru

Может ли одна организация заплатить по долгам другой организации?

Добрый день!

Пожалуй не соглашусь с коллегой. Эта процедура имеет немого иную правовую природу. Никакой долг никуда не переводится.

Статья 313. Исполнение обязательства третьим лицом

1. Кредитор обязан принять исполнение, предложенное за должника третьим лицом, если исполнение обязательства возложено должником на указанное третье лицо.

2. Если должник не возлагал исполнение обязательства на третье лицо, кредитор обязан принять исполнение, предложенное за должника таким третьим лицом, в следующих случаях:

1) должником допущена просрочка исполнения денежного обязательства;

2) такое третье лицо подвергается опасности утратить свое право на имущество должника вследствие обращения взыскания на это имущество.

3. Кредитор не обязан принимать исполнение, предложенное за должника третьим лицом, если из закона, иных правовых актов, условий обязательства или его существа вытекает обязанность должника исполнить обязательство лично.

4. В случаях, если в соответствии с настоящей статьей допускается исполнение обязательства третьим лицом, оно вправе исполнить обязательство также посредством внесения долга в депозит нотариуса или произвести зачет с соблюдением правил, установленных настоящим Кодексом для должника.

5. К третьему лицу, исполнившему обязательство должника, переходят права кредитора по обязательству в соответствии со статьей 387 настоящего Кодекса. Если права кредитора по обязательству перешли к третьему лицу в части, они не могут быть использованы им в ущерб кредитору, в частности такие права не имеют преимуществ при их удовлетворении за счет обеспечивающего обязательства или при недостаточности у должника средств для удовлетворения требования в полном объеме.

6. Если третье лицо исполнило обязанность должника, не являющуюся денежной, оно несет перед кредитором установленную для данного обязательства ответственность за недостатки исполнения вместо должника.

Если в простым языком, то вам необходимо дать поручение третьему лицу исполнить за вас обязательсво, тогда требование вашего кредитора перейдет к новому лицу в порядке суброгации.

pravoved.ru

Оплата госпошлины от имени организации

ВОПРОС:

Может ли директор ООО оплатить госпошлину из своих средств за подачу иска в Арбитражный суд от имени организации? Может ли ООО оплатить госпошлину за другое ООО?

ОТВЕТ:

Эксперты разъясняют следующее:

По общему правилу налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, то есть уплатить соответствующую сумму налога в бюджет от своего имени и за счет своих собственных средств (абз. 1 п. 1 ст. 45 НК РФ, Определение КС РФ от 22.01.2004 N 41-О). Исключение из этого правила может быть предусмотрено законодательством о налогах и сборах. В частности, на основании абз. 4 п. 1 ст. 45 НК РФ, введенного Федеральным законом от 30.11.2016 N 401-ФЗ, уплата налога может быть произведена за налогоплательщика иным лицом.

В силу п. 8 ст. 45 НК РФ правила, предусмотренные этой статьей, применяются также в отношении сборов, пеней, штрафов и распространяются на плательщиков сборов, налоговых агентов и ответственного участника консолидированной группы налогоплательщиков.

Государственная пошлина — это федеральный сбор (ст. 13, п. 1 ст. 333.16 НК РФ).

Таким образом, физическое лицо (руководитель), другое юридическое лицо вправе заплатить за организацию государственную пошлину.

При этом следует учитывать: иное лицо не вправе требовать возврата из бюджетной системы РФ уплаченного за налогоплательщика налога, сбора, пеней, штрафов.

Источник: Консультация эксперта.

Обращаем внимание, что ранее (до внесения соответствующих изменений в ст. 45 НК РФ и дополнения её абз. 4 п. 1 ст. 45 НК РФ) Минфин высказывал иную позицию которая заключалась в следующем:

Согласно пункту 1 статьи 45 Налогового кодекса Российской Федерации (далее — Кодекс) плательщик государственной пошлины должен самостоятельно исполнить обязанность по уплате сбора, если иное не предусмотрено законодательством о налогах и сборах.

Исполнение обязанности плательщика сбора по уплате государственной пошлины должно быть подтверждено документами, в том числе содержащими информацию, позволяющую идентифицировать этого плательщика.

В соответствии с правовой позицией Конституционного Суда Российской Федерации, выраженной в Определении от 22 января 2004 г. N 41-О, положения пунктов 1 и 2 статьи 45 Кодекса в их взаимосвязи свидетельствуют о том, что в целях надлежащего исполнения обязанности по уплате налога (сбора) налогоплательщик (плательщик сбора) обязан самостоятельно, то есть от своего имени и за счет своих собственных средств, уплатить соответствующую сумму налога (сбора) в бюджет. При этом на факт признания обязанности налогоплательщика (плательщика сбора) по уплате налога (сбора) исполненной не влияет на то, в какой форме — безналичной или наличной — происходит уплата денежных средств; важно, чтобы из представленных платежных документов можно было четко установить, что соответствующая сумма налога (сбора) уплачена именно этим налогоплательщиком (плательщиком сбора) и именно за счет его собственных денежных средств.

Кодексом не предусмотрена уплата сборов за плательщиков сбора (государственной пошлины) третьими лицами.

В случае если государственная пошлина будет уплачена от имени ненадлежащего плательщика или в ненадлежащем размере, то в отношении надлежащего плательщика обязанность по уплате государственной пошлины не будет считаться исполненной.

Обзор подготовлен специалистами Линии Консультирования ГК «Земля-СЕРВИС

zemser.ru

Об уплате пошлины за другое юр. лицо

Вправе ли одна организация оплачивать за другую организацию госпошлину за рассмотрение иска в суде?

Вправе, но только если эта организация действует в интересах другой организации, их отношения оформлены договором, а в платежном поручении будет сделана отметка, что пошлина уплачивается в интересах организации-истца на основании соответствующего договора, уполномочивающего плательщика.

Обоснование данной позиции приведено ниже в материалах «Системы Юрист».

Остались вопросы по судебным расходам? Ответ найдется в Системе Юрист

Можно ли заплатить госпошлину за подачу искового заявления через представителя«Да, можно.

В таком случае уплата госпошлины с банковского счета представителя прекращает соответствующую обязанность представляемого.

При этом в платежном документе на перечисление суммы госпошлины в бюджет с банковского счета представителя должно быть указано, что плательщик действует от имени представляемого.

Важно иметь в виду, что если в платежном поручении не будет отражено, что плательщик действует от имени представляемого, то будет считаться, что госпошлина уплачена не истцом (или его представителем), а иным лицом. В таком случае арбитражный суд может посчитать факт уплаты госпошлины неподтвержденным и оставить исковое заявление без движения. Это объясняется тем, что уплата госпошлины вместо плательщика иным лицом законом не предусмотрена, а следовательно, не может являться доказательством уплаты госпошлины.

Такие разъяснения содержатся в пункте 1 постановления Пленума ВАС РФ № 46.

Ранее аналогичная правовая позиция содержалась в информационном письме Президиума ВАС РФ от 29 мая 2007 г. № 118 «Об уплате государственной пошлины российскими и иностранными лицами через представителей» и в пункте 18 информационного письма Президиума ВАС РФ от 25 мая 2005 г. № 91 «О некоторых вопросах применения арбитражными судами главы 25.3 Налогового кодекса Российской Федерации*».

Профессиональная справочная система для юристов, в которой вы найдете ответ на любой, даже самый сложный вопрос.Попробуйте бесплатно

www.law.ru

Может ли одна организация за другую погасить долг третьей организации?

Подскажите, пожалуйста, может ли одна организация за другую погасить долг третьей организации? Какими документами регулируется такая схема, если она возможна.

Исполнение обязательства может быть возложено должником на третье лицо, если из закона, иных правовых актов, условий обязательства или его существа не вытекает обязанность должника исполнить обязательство лично. В этом случае кредитор обязан принять исполнение, предложенное за должника третьим лицом (п. 1 ст. 313 ГК РФ). Гражданский кодекс не регламентирует, каким образом следует оформлять возложение исполнения обязательства на третье лицо. На практике выработана следующая схема: компания-должник направляет третьему лицу письмо с просьбой оплатить ее долг кредитору, а должник при перечислении долга кредитору указывает в платежном поручении в качестве назначения платежа, что это оплата за компанию-должника.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Статья:Письмо с поручением оплатить долг за компанию

Анастасия Цумина, эксперт журнала «Юрист компании»

Когда применяется документ

В хозяйственной практике очень часто используется институт исполнения обязательства третьим лицом (ст. 313 ГК РФ). Когда у компании наступает срок платежа по какому-либо договору и при этом нет свободных денежных средств, она может попросить другую компанию (как правило, своего должника по иному обязательству) перечислить деньги за нее.

Кредитор обязан принять такое исполнение, если из закона, иных правовых актов, условий обязательства или его существа не вытекает обязанность должника исполнить обязательство лично.*

Цитируем документ. Исполнение обязательства может быть возложено должником на третье лицо, если из закона, иных правовых актов, условий обязательства или его существа не вытекает обязанность должника исполнить обязательство лично. В этом случае кредитор обязан принять исполнение, предложенное за должника третьим лицом (п. 1 ст. 313 ГК РФ).

Гражданский кодекс не регламентирует, каким образом следует оформлять возложение исполнения обязательства на третье лицо. На практике выработана следующая схема: компания-должник направляет третьему лицу письмо с просьбой оплатить ее долг кредитору, а должник при перечислении долга кредитору указывает в платежном поручении в качестве назначения платежа, что это оплата за компанию-должника.*

Письмо с просьбой исполнить обязательство и пометка в платежном поручении о том, что платеж осуществляется за другое лицо, служат доказательствами намерения плательщика перечислить денежные средства в погашение задолженности за другое лицо. При отсутствии таких доказательств компания, которая перечислила деньги, впоследствии может взыскать их с получателя как неосновательное обогащение, ссылаясь на ошибочность платежа (определение Высшего арбитражного суда от 04.09.09 № ВАС-10658/09). При этом рискует и должник: его обязательство оказывается неисполненным, следовательно, он должен будет заплатить сам, к тому же с неустойкой за просрочку.

Заполнение платежного поручения плательщиком находится вне контроля той компании, которая просит перечислить за нее деньги кредитору. Поэтому в ситуации, когда плательщик не указал в платежном поручении в назначении платежа факт, что это платеж за другую компанию, необходимым доказательством может послужить письмо. Наличие письма с поручением перечислить оплату за другое лицо защищает от рисков все стороны отношений, включая непосредственного плательщика.

Контрольные точки при оформлении

1. В письме необходимо указать полное наименование и юридический адрес компании, которой поручают исполнить обязательство за другое лицо. Компания, которая просит о перечислении платежа за нее, не может гарантированно проконтролировать, что плательщик укажет в платежном поручении, что он исполняет ее обязательство. Но даже при отсутствии такой отметки в платежном поручении письмо с просьбой исполнить это обязательство с указанием реквизитов той компании, которая впоследствии выступила плательщиком, может помочь доказать в случае спора, что денежная сумма была перечислена не ошибочно, а во исполнение обязательства другого лица (определение Высшего арбитражного суда от 25.12.08 № 16769/08).

2. В письме также необходимо четко идентифицировать то обязательство, которое компания просит исполнить за нее: основания возникновения (реквизиты договора, из которого вытекает обязательство) и сумму платежа. Во-первых, в случае утверждения плательщика, что он перечислил платеж ошибочно, эти данные в письме помогут получателю платежа доказать в суде обратное. Во-вторых, если плательщик случайно перечислит сумму в большем размере, чем требовалось, то сведения, указанные в адресованном ему письме, помогут доказать факт ошибки и вернуть переплату от получателя платежа (определение Высшего арбитражного суда от 08.11.07 № 14950/07).

3. Обычно компания просит перечислить платеж в адрес кредитора своего должника по другому обязательству. Предполагается, что в этом случае обязательство этого должника погашается перечислением суммы по реквизитам, указанным кредитором. В интересах плательщика, чтобы этот факт был указан в письме прямо. Иначе не исключен риск того, что недобросовестный контрагент плательщика потребует от него исполнить обязательство повторно, ведь доказательств его исполнения не будет. Например, компания А должна компании Б оплату за поставленные товары. В свою очередь компания Б должна оплату за оказанные услуги компании В. Компания Б просит компанию А перечислить задолженность на счет компании В. Компания А перечисляет необходимую сумму компании В с указанием в платежном поручении реквизитов договора оказания услуг и соответствующей пометкой, что платеж является оплатой за компанию Б. Тем самым погашается долг компании Б перед компанией В. Но если в письме с просьбой о данном платеже не было указано, что компания А тем самым исполняет и свое обязательство перед компанией Б по оплате товаров, то доказательств исполнения этого обязательства нет и компания Б может впоследствии потребовать оплаты товаров.

4. Для организациии, которая просит перечислить за нее денежные средства, лучше сразу предупредить компанию, которая будет выступать плательщиком, о том, что нужно написать в платежном поручении. Указание на то, что она совершает платеж за другую компанию по конкретному обязательству последней, важно как для должника, за которого перечислен платеж, так и для плательщика. Первого это обезопасит от риска того, что кредитор впоследствии заявит о непоступлении оплаты по договору (так как платеж не был идентифицирован в качестве оплаты за должника по конкретной сделке) и потребует оплату либо откажется выполнять свои встречные обязательства по данному договору. Второго это защитит от аналогичных рисков со стороны компании, которая просит перечислить причитающиеся ей деньги другому лицу. Например, Федеральный арбитражный суд Волго-Вятского округа рассмотрел следующий спор (постановление от 15.02.08 по делу № А43-2959/2007-41-73). Покупатель должен был оплатить товары, но поставщик письменно попросил его перечислить деньги другому лицу. В платежном поручении покупатель не указал, что это платеж за поставщика. Впоследствии поставщик взыскал оплату с покупателя повторно, поскольку доказательств оплаты поставленных товаров не было, а платежное поручение не подтверждало того факта, что покупатель расплатился с третьим лицом именно за поставщика.

5. Поскольку платеж за должника перечисляет третье лицо, у самого должника не остается никаких доказательств исполнения денежного обязательства. А они необходимы на случай спора с кредитором. Восполнить этот пробел поможет копия платежного поручения с отметкой банка о его исполнении, представленная плательщиком.

6. Для плательщика важно, чтобы письмо было подписано лицом, уполномоченным действовать от имени компании, то есть ее единоличным исполнительным органом или представителем по доверенности (в последнем случае нужна и копия доверенности). Иначе впоследствии контрагент может сослаться на то, что он вовсе не поручал своему должнику расплачиваться за него, следовательно, факт перечисления денег другому лицу не погасил обязанности самого должника.*

www.26-2.ru