Как снизить процент по ипотеке в 2019 году

Снизить процент по ипотеке – это сегодня очень и очень реально. С начала 2017 года на рынке ипотечного кредитования отмечается тенденция падения ставок на фоне стабилизации экономической ситуации в стране и снижения ключевой ставки Центробанка – одного из главных ориентиров для кредитного сектора. По всем популярным ипотечным продуктам в марте этого года базовые процентные ставки ведущих банков упали до 10,4-12,25%. Более того, по прогнозам экспертов и представителей банковской среды, к концу года велика вероятность достижения ставками по ипотеке исторического минимума, особенно если регулятор будет и далее снижать размер ключевой ставки.

Оформлять ипотеку в текущих условиях – достаточно выгодно. Отчасти именно из-за этого была свернута госпрограмма помощи ипотечным заемщикам по линии АИЖК. Но тех, кто брал кредит полгода-два года назад, больше волнует другой вопрос: можно ли снизить процент по действующей ипотеке?

Подходы банков к пересмотру процентной ставки по действующей ипотеке

Основные варианты снижения процентов по ипотеке:

- Заключение дополнительного соглашения к кредитному договору на фоне достигнутой договоренности о пересмотре процентной ставки и, возможно, некоторых других условий кредита.

- Рефинансирование кредита – оформление нового договора с погашением за счет полученных кредитных средств обязательств по старому.

Применение этих вариантов предполагает, что заемщик исправно погашал кредит или, по крайней мере, не имеет задолженности по текущим обязательствам. А что делать при наличии финансовых проблем? В этом случае возможно применение индивидуально разработанной программы реструктуризации, которая, среди прочего, будет предусматривать снижение процентной ставки в отношении оставшейся для погашения суммы кредита.

С точки зрения выгодности для заемщика рефинансирование или заключение допсоглашения – более предпочтительные варианты. В рамках реструктуризации, конечно, можно рассчитывать на проявление банком лояльности, но вряд ли ставка будет снижена настолько же, насколько это можно сделать при рефинансировании кредита или пересмотре его условий. Это связано с тем, что клиент, допускавший нарушения при исполнении обязательств, не может считаться надежным, риски высоки, а значит, нужно каким-то образом компенсировать возможные потери. Традиционно это делается за счет более высокой, чем базовая, процентной ставки. Вместе с тем, претендовать пусть не на минимальную, но все-таки сниженную на несколько процентных пунктов или хотя бы десятки процентного пункта ставку – вполне реально.

Что необходимо сделать заемщику для снижения процентной ставки по ипотеке

Сегодня, когда процентные ставки по ипотеке банки массово корректируют в сторону снижения, возможны три варианта развития событий:

- Банк сам формирует персональное предложение и информирует о нем клиента – в СМС, по телефону, электронной почте и т.п. Рассчитывать на такое предложение могут заемщики, которые исправно платили по кредиту, не допуская нарушений. Но вполне возможно, что банк закроет глаза на некоторые несущественные просрочки при отсутствии просроченного долга.

- Заемщик сам обращается в банк с просьбой о пересмотре текущей процентной ставки по кредиту. Для этого не обязательно ждать, пока банк что-либо предложит. Нужно брать инициативу в свои руки и обращаться с письменным заявлением к кредитору.

- Заемщик изучает и анализирует актуальные предложения банков в сфере рефинансирования ипотечных кредитов, и, если условия подходят, подается соответствующая заявка.

Если вы ищите наиболее выгодное решение, стоит начать процесс с общего анализа наиболее подходящих предложений на рынке. То есть, целесообразно в первую очередь рассмотреть вариант рефинансирования. Во-первых, в этом случае вы не будете ограничены только предложением своего кредитора, во-вторых – нельзя исключить, что новый банк-кредитор предложит намного более выгодные условия.

При рефинансировании:

- заключается новый договор;

- за счет полученных кредитных средств гасится текущая ипотека;

- заемщик начинает исполнять обязанности по новому кредитному договору, предусматривающему более низкую процентную ставку, чем была по старому кредиту.

Оформление рефинансирования сходно с оформлением ипотеки. Необходимо подать заявку, дождаться решения по ней, представить в банк пакет документов и подписать договоры.

Рефинансирование ипотеки – это не всегда оформление нового ипотечного кредита. Если старый долг относительно небольшой, можно взять потребительский кредит и уже самостоятельно погасить ипотеку. Но в этом случае вряд ли вы сможете получить такую процентную ставку, которая будет выгоднее той, что была при ипотеке. Скорее всего, она будет больше. Однако каждая ситуация требует индивидуального рассмотрения. Например, если вам нужны нецелевые кредитные средства сверх необходимого для погашения ипотеки, оформление потребительского кредита вполне может подойти.

Независимо от того, поступило от банка персональное предложение или нет, заемщик вправе сам обратиться с письменным заявлением к кредитору, указав на необходимость пересмотреть процентную ставку. В заявлении можно сослаться на общую ситуацию на рынке ипотечного кредитования, а в качестве более конкретного аргумента – привести анализ и оценку действующих процентных ставок у банка-кредитора.

К сожалению, банк вправе отказать в изменении условий ипотечного кредита, никак не мотивируя свое решение. От такого не застрахованы ни те, кто исправно платил по ипотеке, ни те, кто допускал просрочки. Заемщик мало что может предпринять в этой ситуации. Единственный вариант – обращаться за рефинансированием в другой банк и надеется, что заявку одобрят.

Если же банк все-таки согласился на пересмотр процентной ставки, необходимо дождаться сформированного им предложения. Не спешите тут же соглашаться без изучения предложений других банков. При изменении ставки в сторону снижения соглашение с банком может предусматривать и другие новые или скорректированные условия кредитования. Все необходимо внимательно изучить, прежде чем принимать окончательное решение. Все устраивает, или не хотите менять банк-кредитор – потребуется оформление договора (соглашения) и, возможно, представление некоторых дополнительных документов по запросу банка.

law03.ru

Как снизить процент по ипотеке и уменьшить платеж в 2019 году

Приветствуем! Ипотечное кредитование для многих российских семей является единственным способом улучшить жилищные условия. Договор с банком заключается на длительный срок, что влечет за собой серьезные переплаты. Клиент может выплатить сумму, которая превышает первоначальный заем более чем в два раза. Неудивительно, что люди ищут способ, как снизить процент по ипотеке и защитить себя от лишних трат. Давайте сегодня обсудим, возможно ли снижение процента по ипотеке и как снизить ставку по ипотеке по шагам.

От чего зависит процент по ипотечному кредиту

Каждый банк, рекламируя свои продукты, предлагает клиентам ставку, которая зависит от множества факторов. Это касается и депозитов, и кредитов, включая ипотеку. Условия обговариваются индивидуально на основании информации, которая представлена заемщиком. Выясняя, как уменьшить процент по ипотеке, стоит понимать, какие именно факторы оказывают на него влияние. В их число входит:

- Сумма – организации выгоднее заключить договор, выдав большее количество денег, так как в итоге ей все равно удастся получить внушительную прибыль;

- Срок кредитования – ставка снизится при меньшем сроке, это связано с тем, что меньше риск невозврата;

- Категория клиента – если человек получает заработную плату или пенсию на счет банка, он может рассчитывать на лояльные условия. Сюда относится и низкая ставка, и быстрое рассмотрение анкеты, и другие привилегии;

- Комплект документов – чем больше справок и бумаг принесет клиент, тем лучше, ведь фирма сможет снизить свои риски и убедиться в финансовом благосостоянии человека.

- Наличие обеспечения – хотя по ипотеке залогом выступает приобретаемая квартира, дополнительная ликвидная собственность станет неплохим подспорьем и поможет снизить переплату по ипотечным продуктам;

- Кредитная история клиента – особенно если ранее человек уже сотрудничал с банком и успешно погасил свои долги, он может рассчитывать на лояльные условия;

- Размер первоначального взноса – чем большую часть от стоимости недвижимости получится внести, тем лучше. Выплаты снизятся, а уровень доверия возрастет;

- Проводимые акции в конкретном банке – в преддверии праздников, юбилея или других значимых событий возможно снижение процентной ставки. Нужно просто внимательно следить за тенденциями в банковском секторе, а при появлении выгодного предложения – отправлять заявку.

- Тип приобретаемой недвижимости. Ставки на готовое жилье и новостройку отличаются. Ряд банков более лояльны к новостройкам, а некоторые, наоборот, дают ставку ниже на готовое жилье. Ипотека на строительство дома и землю будет дороже ипотеки на квартиру.

- Участие в специальных программах. Есть ряд программ в банках, таких как ипотека «Молодая семья», с материнским капиталом, социальная или военная ипотека, участие в них может повлиять на итоговую ставку.

- Единоразовые комиссии за снижение ставки. В ряде банков есть возможность повлиять на размер ставки за счет единоразовой комиссии. Следует внимательно посчитать, насколько это будет выгодно.

- Способ регистрации сделки. В Сбербанке действует электронная регистрация сделки. Она позволяет снизить ставку на 0,5%, но за это следует заплатить комиссию, поэтому нужно все правильно рассчитать.

- Страхование. Наличие либо отсутствие страховки значительно влияет на ставку в большинстве банков. Если страховки нет, то кредит становится дороже на 1-3%.

Кроме того, нужно учитывать разовые комиссии, другие скрытые платежи и траты, так как именно из них складывается общий размер выплат, которые предстоит внести. За быстротой оформления и привлекательными условиями могут скрываться излишне завышенные ставки, человек должен ознакомиться со всеми условиями сотрудничества до заключения договора.

Как сэкономить по ипотеке на процентах и дополнительных платежах

Работники сферы финансов и специалисты экономической отрасли делятся советами, как снизить процентную ставку по ипотеке. Сделать это вполне реально, более того, необходимо, если не хочется терять лишние деньги на выплатах по кредитам. Понизить ставку удастся, следуя нехитрым советам:

- Внимательно подходите к выбору кредитора и продукта – в первую очередь посетите учреждение, где открыт ваш зарплатный счет. Здесь можно рассчитывать на привлекательные условия, а процентная ставка по ипотеке может оказаться ниже сразу на несколько пунктов;

- Постарайтесь внести максимальный первоначальный платеж – снижение ставок будет связано с тем, что риски кредитора уменьшатся;

- Обзаведитесь положительной кредитной историей, лучше в том банке, где вы планируете заключить договор. Вы можете взять небольшой заем, либо карту, а после погашения долга в срок, обращаться для жилищного кредитования;

- Найдите платежеспособного поручителя – его роль может играть родственник или близкий друг;

- Предоставьте залог – например, дорогой автомобиль, другой недвижимый объект;

- Станьте участником программы ипотека с господдержкой – в рамках получения бюджетных субсидий можно рассчитывать на понижение ипотечных ставок. Впрочем, семья должна удовлетворять нескольким требованиям и иметь документы, подтверждающие право на льготу.

Выяснив, как уменьшить процентную ставку, вы сможете реализовать эти рекомендации на практике. Переплачивать банку необязательно, лучше найдите выгодные условия сотрудничества и заключайте договор, по которому ежемесячный платеж придется вам по карману. Используйте наш сервис «Подбор ипотеки», чтобы найти нужный вариант ипотеки.

Как снизить процент по действующей ипотеке

По-другому нужно действовать, когда кредит уже оформлен, а банк решает уменьшить процентную ставку по ипотеке. Клиент оказывается разочарованным – он поторопился с заключением договора. Впрочем, и в этой ситуации найдется выход, переплату возможно снизить и по действующей ипотеке, если обратиться к кредитору.

Так как сэкономить на ипотеке, если вы уже получили кредит? Уменьшение ставок производится по нескольким схемам:

- Рефинансирование – то есть, нужно взять «кредит на кредит». Сделать это можно в своем банке, тогда вам не придется собирать документов, оценивать недвижимость и терять время. При обращении в другую организацию стоит несколько раз все просчитать – действительно ли экономия окажется существенной, а заключение кредитного договора – выгодным. Рефинансирование ипотеки лучше проводить, если разница в ставке будет более, чем 1%;

- Реструктуризация – процесс позволяет увеличить или уменьшить ежемесячный платеж, при этом выиграв на переплате. Если ваш доход увеличился, необходимо написать заявление, приложить к нему подтверждающие документы и обратиться в банк. Аналогично нужно действовать и при досрочном погашении – сократите срок договора и производите выплаты большими суммами;

- Судебное разбирательство – зачастую не только клиент, но и банк становится нарушителем условий договора. Если ваши права не соблюдаются либо вы нашли лазейку в документах, обратитесь в суд. При грамотном подходе к делу общая переплата снижается, однако вы должны быть уверены в собственной правоте, в противном случае придется рассчитываться еще и с судебными издержками. Кстати, на время разбирательств не стоит прекращать выплат – это чревато санкциями уже в отношении вас;

- Государственная поддержка – стать участником социальных программ никогда не поздно. Если вы являетесь молодой семьей или поступили на военную службу, можно рассчитывать на субсидии и компенсацию процентов. Также при рождении второго ребенка и получении сертификата на материнский капитал, удастся использовать эти средства для того, чтобы выплаты снизились.

- Если вы приобретали квартиру в новостройке, то ряд банков на период строительства выдают ипотеку под более высокую ставку. Вам необходимо, после ввода дома в эксплуатацию, оформить свидетельство о собственности, сделать оценку квартиры и страховку и предоставить все это в банк, чтобы вам снизили ставку на 1-3%.

Выясняя, можно ли снизить ставку по действующему кредиту, помните, что способов это сделать существует масса. Наиболее популярно рефинансирование, однако и рождение детей позволяет рассчитывать на выгодное кредитование. Рекомендуем почитать пост рефинансирование ипотеки в Сбербанке. Очень интересная и выгодная программа действует сейчас.

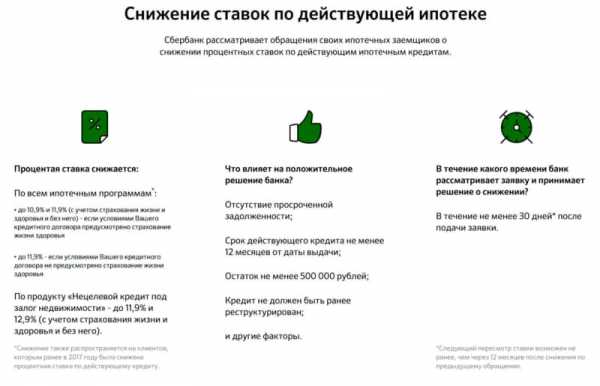

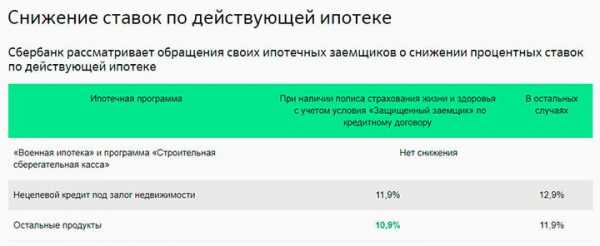

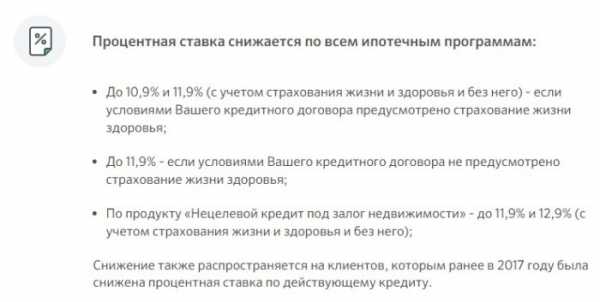

При каких условиях производится снижение процента в Сбербанке

В феврале 2017 года Сбербанк объявил о снижении ставок по ипотеке. В этой организации действуют социальные программы, получить деньги можно на льготных условиях при появлении второго ребёнка, а также в ряде других случаев. Как уменьшить платеж по ипотеке перед заключением договора в Сбербанке?

- Выбирайте программу для получателей заработной платы, если вы имеете открытый счет в этой компании, в противном случае – общие условия сотрудничества. А вот при оформлении ипотеки по двум документам ставка не будет снижаться;

- Осуществите электронную регистрацию сделки – это снизит риски Сбербанка на возможность невыплаты;

- Заключите договор со страхованием – эта опция позволит вам чувствовать себя безопасно, а компании – рассчитывать на полное погашение долга;

- Станьте участником акции для молодых семей – произойдет снижение процента по вашей ипотеке на 0,5 пунктов.

Однако если договор уже заключен, вы можете обратиться в Сбербанк с заявлением и попросить, чтобы условия были изменены. Какие возможности существуют?

- Смена валюты – можно перевести ипотеку с евро или долларов на рубли либо наоборот. Однако просчитывайте, насколько это выгодно, учитывайте, что котировки иностранных валют могут резко измениться, а вам придется выплачивать уже возросший долг;

- Уменьшение срока выплат – если вы можете погасить долг быстрее, лучше сделать это по заявлению. Представьте справки о повышении в должности, увеличении оклада, назначении пенсии;

- Уменьшение ежемесячного платежа – по заявлению срок кредита может быть увеличен. К примеру, если у вас родился малыш или изменились жизненные обстоятельства, а указанная сумма не может вноситься каждый месяц, Сбербанк пойдет навстречу. Однако в этом случае общая переплата возрастет.

Банк вовсе не обязан удовлетворять вашу просьбу, может случиться так, что вам откажут даже при предоставлении полного пакета бумаг. В этой ситуации есть только альтернативный способ – кредитование в другой организации. Вы обращаетесь с документами в банк, где вам выдадут деньги, после чего гасите первичный долг.

Снизить ставку по ипотечным программам вполне реально, лучше всего это делать еще до заключения договора, однако, провести рефинансирование или реструктуризацию никогда не поздно. Если вы хотите погасить кредит быстрее либо, напротив, не справляетесь с ежемесячными платежами, начните диалог с банком. Это лучше, чем получать штрафы и пени, при которых переплата будет только расти.

Если вы попали в сложную ситуацию и вам сложно платить по кредиту, то рекомендуем почитать наш пост «Банкротство физических лиц и ипотека», а также записаться на бесплатную консультацию к нашему юристу в специальной форме на сайте. Мы обязательно поможем найти выгодное решение проблемы с банком.

Ждем ваших вопросов и надеемся на вашу поддержку нашего проекта. Просьба оценить статью и нажать кнопки социальных сетей.

ipotekaved.ru

Как снизить процентную ставку по действующей ипотеке

Ипотека для многих давно уже стала единственной возможностью обрести свое жилье. Пик популярности этого вида кредита был где-то лет десять назад, тогда ее брали повсеместно и под нехилый такой процент. Сейчас популярность ипотеки немного снизилась, и банки, дабы вернуть былую популярность, пошли на такой шаг, как снижение ставок по ипотеке. А вот что делать тем гражданам, у кого ипотека является открытой, то есть они ею уже долгое время пользуются? Возможно ли снизить ставки по такому кредиту? Как показывает практика, такое возможно. Рассмотрим, как это моно провернуть.

Кто может обратиться за снижением

Как уже говорилось, всего несколько лет назад ипотеку давали как минимум с 15% ставкой, сейчас же средняя ставка по данному займу равна 12%, а некоторые банки при помощи государства снижают ее почти до 8 процентов. Как видите, разница существенная, особенно с учетом стоимости кредита и сроков выплат.

Не все банки идут на такой шаг в отношении своего клиента, но многие. Некоторые предлагают сниженную ставку даже клиентам других банков с условием перекредитования у них. Поэтому для начала необходимо найти кредитное учреждение, предлагающее своим клиентам подобную услугу.

Затем написать заявление, указав в нем причины обращения. Ими могут послужить следующие факторы:

- В семье родился очередной ребенок, и на плечи родителей легли дополнительные расходы. Обычно в таких случаях банки охотно идут навстречу. И если не снижают ставку, то многие банки дают кредитные каникулы, в течение которых с клиента не взимаются проценты.

- Из-за непредвиденных случаев у клиента ухудшилось материальное положение. Это может произойти из-за потери работы, смены места трудоустройства, болезни, травмы и т.д.

- Клиент желает быстрее закрыть кредит, для этого он хочет получить льготные условия платежа.

Положительными последствиями такого обращения может стать снижение размера ежемесячного платежа или уменьшение общей суммы задолженности. Последнее, кстати, намного выгоднее для клиента.

Варианты

Наиболее распространенными способами уменьшения ставок по ипотеке в банковской практике являются следующие:

- Рефинансирование. Представляет собой процедуру полного переоформления кредита либо банком, в котором он был оформлен, либо другой аналогичной организацией. Все условия договора будут пересмотрены. По своей сути, процедура довольно сложна.

- Реструктуризация. Возможно только в качестве дополнительного соглашения к основному договору и при изменении его условий. В нашем случае это изменение размера ставок. Проводится только в том банке, в котором был получен заем. В новом соглашении между банком и клиентом указывается о принятии новых условий платежа. В частности, перерасчет ежемесячного платежа.

- Клиент использует средства социальной поддержки. Государство ввело множество новых программ по поддержке населения. Например, «молодая семья», «жилище», «молодой специалист» и т.д. Средства, полученные по ним, можно использовать в качестве погашения части ипотечного займа либо внесения их в качестве первоначального платежа, что позволит снизить ставку по договору.

- Обращение в судебные органы. Обычно используется в случае нахождения клиентом того, что часть кредитных условий по ипотечному договору, в частности, касающихся процентной ставки, не соответствует требованиям законодательства и распоряжениям Центробанка. Либо же в ходе расчета кредита банком были допущены нарушения, что привело к увеличению ставки. Поэтому заемщик вправе обратиться за помощью к органам правосудия, чтобы в принудительном порядке провести перерасчет стоимости кредита и изменение его условий.

Условия снижения

Снижение процентных ставок по действующей ипотеке невозможно только по желанию клиента. Для этого необходимо соблюдение ряда условий.

- Договор должен быть действительным не менее полугода. Но конкретный срок зависит от кредитного учреждения. Некоторые организации не возражают и против меньшего срока (4 месяца).

- За время пользования кредитом со стороны заемщика не должно быть допущены просрочки и неплатежи. Ни одного.

- Необходимо снова подтвердить свою платежеспособность.

- Вся кредитная история заемщика должна быть безупречной. Хотя некоторые финансовые организации допускают послабления в этом вопросе.

- Многие банки требуют привлечения поручителя или созаемщика. В качестве последних можно использовать членов своей семьи.

- Объект недвижимости должен быть ликвидным, если вы не первый ее владелец, то со стороны прежних не должно быть никаких претензий на него. Кстати, это легко проверяется запросом в соответствующие службы о переходе прав собственности на объект.

- Если созаемщиком является супруг(а), то его (ее) согласие. Это только если кредитуемый находится в официальном браке и у них имеется совместное имущество. Правда, сейчас многие банки допускают участие и гражданских супругов.

- Если применяется рефинансирование, то в объекте залога не должны быть прописаны несовершеннолетние.

По стандартным условиям, новые условия обычно распространяются только на оставшийся срок займа и на остаток задолженности. В очень редких случаях банк идет на такой беспрецедентный шаг, как перерасчет за весь срок, так как это не очень ему выгодно.

Процедура оформления

Возможно следующее развитие событий:

- Банк сам информирует своих клиентов о том, что имеется возможность изменения условий кредитования. Информация может передаваться любыми способами: СМС-сообщения, электронное или обычное письмо. Банк может предупредить всех своих клиентов, взявших ипотеку в данной организации, или же выделить только лояльных клиентов, не имеющих задолженности перед кредитной организацией.

- Заемщику становится известно, что банк изменил условия кредитования и имеется возможность пересмотра ранее выданных кредитов. В этом случае вся инициатива будет исходить от него.

- Заемщиком проводится анализ ипотечного рынка и при обнаружении снижения ставок в других кредитных организациях. Он может подать заявку в них на рефинансирование.

Преимущества и недостатки

Сначала поговорим о плюсах такой процедуры:

- Пересчету подвергается общая сумма займа. Естественно, в сторону уменьшения.

- Ежемесячный платеж также снижается.

- Уменьшается сумма страхового платежа.

- Срок действия договора и погашения займа снижается.

Однако в данной процедуре имеются и минусы:

- Объект залога необходимо оценивать повторно. А это дополнительные расходы, так как процедура проводится за счет заемщика.

- При перефинансировании в другом банке он может установить свою комиссию. Она небольшая, но все равно заемщику нужно ее оплачивать. А это опять дополнительные расходы.

Немного советов

- При обращении в другое финансовое учреждение необходимо внимательно просмотреть все условия. И не на сайте банка, а при разговоре с менеджером, так как информация, размещенная на сайте, не всегда соответствует реальности. Это ведь просто реклама, призванная завлекать клиента. А то получится так, что завлекательные условия окажутся еще большей кабалой.

- Если по новому договору возможно привлечение созаемщиков, поручителей, то не стоит отказываться от этого.

- Эксперты рекомендуют обратиться в то кредитное учреждение, где вы получаете зарплату или пенсию или же имеются открытые счета. Как показывает практика, в таких случаях банк охотно идет навстречу клиенту.

Как видите, снизить ставку по действующей ипотеке возможно. Главное, соответствовать требованиям банка и внимательно читать все предоставляемые условия.

grazhdaninu.com

Можно ли снизить процентную ставку по действующей ипотеке

Ипотечные кредиты считаются востребованными продуктами банков, так как позволяют каждому человеку стать владельцем собственного жилья при отсутствии достаточно значительных сбережений для этих целей. Выдаются они только платежеспособным и ответственным заемщикам.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 703-42-46. Это быстро и бесплатно!

Реально ли снизить ставку по ипотеке

Средняя процентная ставка по ипотечным займам равна 12%, что считается достаточно неплохим показателем. Некоторые банки при поддержке государства вовсе снижают этот показатель до 10 или 8 процентов.

Важно! Многие люди, оформившие ипотеку больше пяти лет назад, вынуждены уплачивать платежи по ней по ставке от 15%, что считается невыгодным, поэтому они стараются найти возможность для снижения этого показателя.

Снизить ставку по договору можно только несколькими способами, причем все они являются достаточно сложными и необычными.

Как получить ипотеку без первоначального взноса? Советы читайте по ссылке.

Варианты решения проблемы

Снижение ставки по действующей ипотеке допускается только двумя способами:

- осуществление процедуры реструктуризации или рефинансирования в другом банке;

- подача иска в суд.

Наиболее востребованным методом считается реструктуризация, которая предполагает изменение основных параметров имеющегося кредита.

Выполнить процедуру можно в том же банке, в котором уже имеется оформленный кредит или в другом учреждении.

Как снизить процентную ставку по ипотеке? Советы в этом видео:

Для реструктуризации должны быть веские основания, к которым относится:

- у плательщика значительно изменилось финансовое состояние, так как у него ухудшилось здоровье;

- гражданина сократили на работе;

- он вынужден переехать в другой город;

- была снижена зарплата.

Важно! В некоторых ситуациях реструктуризация требуется даже при улучшении финансового положения гражданина, поэтому ему хочется снизить срок кредитования, что приведет к увеличению ежемесячного платежа.

Какие нужны документы

Для перекредитования подготавливается документация:

- заявление на реструктуризацию, сформированное по специальной форме самого банка;

- копия кредитного договора;

- справка, подтверждающая увеличение или уменьшение дохода, а также иные факты, на основании которых совершается данный процесс;

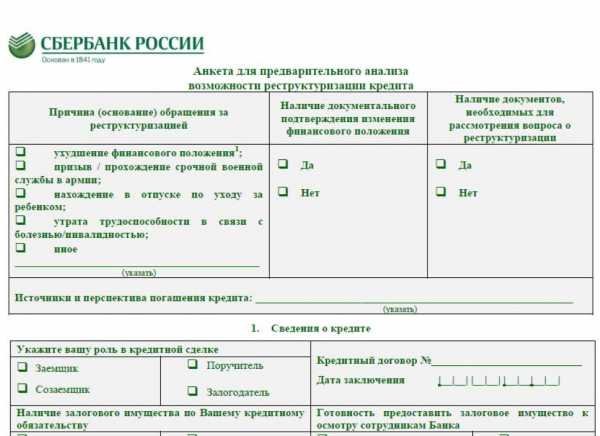

Образец анкеты на предварительную оценку возможности реструктуризации кредита.

- разные приказы об увольнении или сокращении, а так же иные схожие документы, выступающие подтверждением обоснованности совершения реструктуризации.

Важно! Предварительно формируется новый график платежей, который изучается ипотечным заемщиком, чтобы он убедился, что действительно целесообразно пользоваться этим способом изменения платежей по ипотеке.

При формировании заявки, на основании которой уменьшаются ежемесячные платежи, следует указать причину для этого. Обычно вписывается потеря работы или снижение заработка, появление ребенка в семье или потеря кормильца, а также может доказательством выступать появление иждивенца.

Как получить ипотеку матери-одиночке под небольшой процент? Читайте тут.

Причины реструктуризация

Обычно необходимость в этом процессе возникает по разным причинам:

- появление в семье новорожденных детей или иждивенцев, поэтому женщина вынуждена выйти в декрет или отпуск, поэтому теряется основная часть ее дохода;

- уменьшение или увеличение заработка заемщика, связанное с увольнением, сокращением или повышением на работе;

- иные причины, которые приводят к изменению материального состояния заемщика.

Важно! Любая причина должна подтверждаться официальными документами.

Какие варианты предлагаются банком

Если имеются доказательства того, что у заемщика действительно ухудшилось материальное состояние, поэтому он не может далее уплачивать платежи по договору, то банк может предложить несколько вариантов, позволяющих снизить кредитную нагрузку:

- увеличение срока кредитования, причем нередко предлагается даже это на 10 лет, что позволит значительно снизить ежемесячные платежи;

- ежеквартальное, а не ежемесячное перечисление платежей, что позволяет человеку набрать нужное количество средств за три месяца;

- формирование для заемщика индивидуального графика платежей, для чего учитывается его финансовое состояние, сезонность заработка и иные параметры, поэтому при таком графике он сможет без проблем и просрочек уплачивать средства по займу;

- предоставление кредитных каникул, являющихся отсрочкой платежа, за счет которых некоторый промежуток времени заемщик вовсе не уплачивает какие-либо средства, кроме процентов по займу, что увеличивает срок кредитования и переплату, но позволяет человеку за это время улучшить свое материальное положение;

- некоторые банки предлагают снижение процентной ставки при электронном оформлении кредита;

- снизить ставку наиболее оптимально и выгодно, если пользоваться разными акционными предложениями банковских организаций.

Важно! Не всегда банки положительно реагируют на заявки заемщиков по изменению условий кредитования, так как для них снижение ставки представлено уменьшением прибыли, что всегда невыгодно для любой коммерческой организации.

Какими способами можно снизить ставку по ипотеке, оформленной в Сбербанке

Если уже имеется оформленный ипотечный кредит, то снизить ставку или изменить другие условия можно только при наличии соответствующих причин.

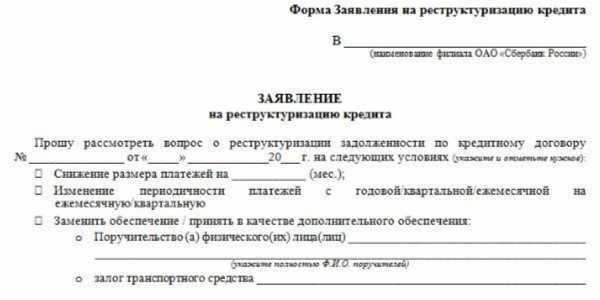

Для этого подается в банк заявление с подробным описанием сложной финансовой ситуации, в которую попал заемщик. Образец заявления о реструктуризации долга по кредиту в Сбербанк можно скачать ниже бесплатно.

Важно! На основании данного заявления банк может предложить рефинансирование или реструктуризацию, для чего формируется дополнительное соглашение к стандартному кредитному договору.

Образец заявления о реструктуризации ипотеки.

Также можно стать участником разных государственных программ, предназначенных для поддержки ипотечных заемщиков, что значительно снизит ставку по кредиту. Для получения помощи актуально обращаться в АИЖК, представленное специальным агентством, работа которого связана с непосредственной поддержкой ипотечных заемщиков.

Важно! Если пользоваться государственной помощью, то заявление можно подавать не только в АИЖК, но и непосредственно работникам Сбербанка.

Как получить ипотеку по самой маленькой процентной ставке

Если еще не оформлен крупный займ, то каждый человек желает получить его на самых выгодных условиях.

Снижение ставки процента считается реальной возможностью, причем для этого можно пользоваться разными вариантами:

- представление работникам банка большого количества документов, подтверждающих высокую платежеспособность заемщика;

- предоставление недвижимости или транспортных средств банку в качестве залога;

- внесение значительного первоначального взноса по ипотеке, причем обычно банки требуют его в размере от 10 до 15 процентов, но если он будет равен 50%, то это может положительно сказаться на ставке процента;

- зарплатным клиентам банки предлагают действительно выгодные условия, так как работники учреждения знают доход потенциального заемщика, поэтому могут снизить для него ставку процента;

- при наличии личного страхования можно рассчитывать на снижение ставки от 1 до 3 процентов;

- снижение переплаты возможно за счет использования маткапитала или иных вариантов государственной поддержки;

- для уменьшения размера ипотеки желательно покупать квартиру в строящемся доме, так как ее цена будет намного ниже, чем стоимость жилья в уже готовом строении.

Таким образом, даже перед оформлением займа имеется возможность снизить ставку процента. Это значительно уменьшит переплату, что считается важным для каждого потенциального заемщика.

Что такое страхование квартиры при ипотеке? Читайте тут.

Нюансы оформления рефинансирования

Данный процесс так же предназначен для корректировки графика выплат по ипотеке. Он осуществляется в отношении задолженности по займу.

Важно! Обычно такая возможность предлагается только заемщикам, которые уже не меньше двух лет справляются с платежами по ипотеке.

Перед оформлением рефинансирования надо убедиться в значительной разнице в процентной ставке, а иначе процедура будет не слишком выгодной.

Как быстро погасить ипотеку? Советы от эксперта тут.

Это обусловлено необходимостью покупки повторно страхового полиса, а также требуется еще раз зарегистрировать обременение для другого банка.

Кредитные ставки по ипотеке снижены в Сбербанке, смотрите в этом видео:

Как снизить проценты через суд

Нередко заемщики стараются воспользоваться разными предложениями банков для уменьшения ставки процента, но при этом постоянно получают отказ от банковского учреждения. В такой ситуации они могут обратиться в суд.

Разбирательство в суде будет начато только при наличии веских оснований, например, банком была значительно завышена ставка процента или с нарушениями условий кредитного договора были начислены комиссии.

Важно! Даже при ведении судебного разбирательства заемщики должны добросовестно уплачивать платежи по кредиту, так как наличие просрочек всегда негативно сказывается на возможности снижения ставки процента.

Такие судебные процессы обычно длятся достаточно долго, причем работники суда тщательно изучают график платежей, а также обстоятельства, по которым заемщик подал иск.

Поэтому истец должен обладать документальными доказательствами своей правоты и необходимо привлекать свидетелей.

Заключение

Таким образом, каждый заемщик может снизить ставку процента по уже действующему займу или по кредиту, который только планирует оформить.

Для этого можно пользоваться разными возможностями и предложениями.

Если по действующему кредиту банк постоянно отказывает в возможности уменьшения процентной ставки без объективных причин, то заемщик может обратиться в суд для принудительного снижения показателя.

Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже: | Оставить отзывpronovostroyku.ru