Классификация затрат на качество по определенным признакам (справочная информация)

Расходы на обеспечение качества —любые расходы, которые связаны с обеспечением качества и/или управлением качеством (прямые и косвенные, производственные и непроизводственные, на соответствие и на компенсацию несоответствия на протяжении всего жизненного цикла продукции). Расходы на качество включают:

Затраты на качество и издержки вследствие плохого качества — соответственно, планируемые (инвестируемые) расходы на обеспечение качества и управление качеством, а также (преимущественно) незапланированные (неинвестируемые) расходы на компенсацию несоответствия.

На основе обобщения публикаций отечественных и зарубежных специалистов была разработана классификация затрат (см. Таблица 2). В соответствии с ней классификационные группы затрат формируются по различным аспектам в зависимости от конкретных условий и требований.

Таблица 2. Классификация затрат на качество

Признак классификации | Классификационная группа затрат |

1. По целевому назначению | на улучшение качества на обеспечение качества на управление качеством |

2. По экономическому характеру затрат | текущие единовременные |

3. По виду затрат | производительные непроизводительные |

4. По методу определения | прямые косвенные |

5. По возможности учета | поддающиеся прямому учету не поддающиеся прямому учету которые экономически нецелесообразно учитывать |

6. По стадиям жизненного цикла | на качество при разработке продукции на качество при изготовлении продукции на качество при использовании продукции |

7. По отношению к производственному циклу | на качество в основном производстве на качество во вспомогательном производстве на качество при обслуживании производства |

8. По возможности оценки | планируемые фактические |

9. По характеру структурирования | по предприятию по производству (цеху, участку) по видам продукции |

10. По объектам формирования и учета | продукция процессы услуги |

11. По виду учета | оперативный аналитический бухгалтерский целевой |

1. Классификация затрат по целевому назначению соответствует современному пониманию деятельности предприятия в области качества согласно международнопризнанному содержанию терминов «улучшение качества» и «управление качеством». Под затратами на обеспечение качества следует понимать все затраты, произведенные для удовлетворения установленных потребителем требований к качеству продукции или услуг. Затраты на улучшение качества — это затраты, направленные на удовлетворение предполагаемых требований потребителя. К затратам на управление качеством относятся затраты на разработку и реализацию корректирующих мер, необходимых для устранения выявленных или предотвращения потенциальных несоответствий продукции (услуг) предъявляемым или предполагаемым требованиям к ней.

2. По экономическому характеру затраты могут быть отнесены к текущим и единовременным. К единовременным, кроме капитальных вложений на приобретение оборудования, средств измерения и другого имущества, необходимого для улучшения, обеспечения или управления качеством и включаемого в состав материальных активов, следует относить затраты на разработку продукции и технологии ее изготовления. Как и амортизация, эти затраты должны переносить свою стоимость на готовую продукцию по частям. Единовременными являются и затраты на приобретение патентов и оформление товарных знаков, которые включаются в состав нематериальных активов, а также затраты на проведение маркетинговых исследований. К текущим относятся все затраты на качество, воспроизводимые при изготовлении продукции (например, затраты на контроль качества и испытания изделий, на техническое обслуживание и ремонт оборудования и др.).

3. Классификация по виду затрат на производительные и непроизводительные позволяет выявить их результативность. К производительным могут быть отнесены все затраты, с помощью которых достигается выполнение функций, связанных с обеспечением, улучшением и управлением качеством. Непроизводительные — это затраты, которые являются ненужными или излишними; они выявляются при анализе и оценке затрат. Такие затраты не следует отождествлять с потерями от ненадлежащего уровня качества продукции или низкого качества ее изготовления. Например, при высоком уровне организации производства и действенном самоконтроле затраты на проведение контроля технологической дисциплины могут оказаться ненужными. В то же время затраты на исправление несоответствующей установленным требованиям или дефектной продукции являются потерями.

4. По методу определения затрат они подразделяются на прямые и косвенные. Прямые затраты могут быть непосредственно рассчитаны и учтены по конкретному виду продукции или деятельности; косвенные — по тому или иному принятому признаку. При организации учета затрат необходимо стремиться к тому, чтобы большинство затрат можно было определить прямым счетом. Это требование относится также к следующей квалификационной группе, так как от полноты учета затрат зависти возможность их правильного планирования, анализа и оценки.

Последующие группы классификации показывают возможность (в зависимости от конкретных условий) различного подхода к формированию состава затрат на качество. Кроме того, эти группы могут быть использованы при планировании затрат.

________________________________________________________________

Взаимосвязь затрат на качество

Перечисленные группы затрат на качество взаимосвязаны между собой таким образом, что, увеличивая (уменьшая) затраты по одной из групп, можно соответственно уменьшать (увеличивать) затраты по другой. Например, увеличивая объем затрат на профилактические мероприятия, можно добиваться снижения потерь от дефектов и снижения расходов на контроль и испытания. Снижение затрат на профилактические мероприятия и контроль может повлечь за собой увеличение потерь, связанных с дефектами продукции, и т.д.

Анализ распределения затрат на качество по главным критериям можно продолжить с помощью модели, представленной на рис. 3.

Рис. 3. Модель оптимальных затрат на качество

Рис. 3. Модель оптимальных затрат на качествоНа рисунке показаны три кривые:

1. Затраты вследствие отказов. Они равны нулю, когда вся продукция (100%) хорошая, и растут до бесконечности, когда вся продукция (100%) дефектная. Заметим, что вертикальная шкала – затраты на доброкачественную единицу продукцию. При 100% дефектной продукции число хороших единиц равно нулю и, следовательно, затраты на хорошую единицу – бесконечность.

2. Затраты на предупреждение и оценку (контроль). Эти затраты равны нулю, когда вся продукция дефектная (100%), и растут по мере достижения совершенства.

3. Суммарные затраты на качество. Третья кривая представляет суммарные затраты на качество на единицу хорошей продукции.

В модели оптимальных затрат на качество кривая суммарных затрат достигает минимума при неполном уровне соответствия. Этот минимум имеет практическое значение и применение, как показано на рис. 4.

Кривая суммарных затрат на качество | ||

Оптимум | ||

Зона возможностей улучшения: затраты из-за отказов — выше 70%, затраты на предупреждение — ниже 10%. Нужно искать конкретные области улучшения и реализовывать их 100% дефектной продукции | Зона равновесия («безразличия»): затраты из-за отказов — примерно 50%, затраты на предупреждение — примерно 10%.Если невозможно выявить рентабельные области улучшения, нужно сделать упор на контроль уровень соответствия | Зона высоких оценочных затрат: затраты из-за отказов — ниже 40%, затраты на контроль (оценку) — выше 50%. Нужно проанализировать затраты, приходящиеся на один выявленный дефект; проверить обоснованность действующих стандартов (норм), сократить технический контроль и попытаться провести аудит принятых решений 100% качественной продукции |

Рис. 4. Участок оптимума в модели затрат на качество

studfiles.net

Классификация затрат на качество

Таблица 21

Классификация затрат на качество | ||

Джурана — Фейгенбаума | Кросби | |

Затраты на предупредительные мероприятия | } | Затраты на соответствие |

Затраты на контроль | ||

Внутренние потери | } | Затраты на несоответствие |

Внешние потери | ||

Категоризация в затратах на качество четырех элементов или двух, в основном, условная; незначительные различия в деталях встречаются в различных организациях. Это несущественно, поскольку сбор, классификация и анализ затрат на качество — чисто внутренняя деятельность компании.

Действительно важно, чтобы внутри компании структура затрат отвечала следующим требованиям:

— была однозначной и стандартной;

— имела постоянные категории затрат;

— исключала дублирование категорий затрат: если какая-либо затрата появляется под одним заголовком (названием), то она не должна появиться под другим.

Затраты на качество

Невозможно полностью исключить затраты на качество, однако они могут быть приведены к приемлемому уровню.

Некоторые виды затрат на качество являются явно неизбежными, в то время как некоторых других можно избежать.

Устранимые затраты — это те, которые могут исчезнуть если будет отсутствовать дефект, или которые будут уменьшаться, если количество дефектов уменьшится.

Неизбежные затраты — это те, которые необходимы в качестве своего рода страховки, даже если уровень дефектности очень низкий. Они используются для поддержания достигнутого уровня качества, для обеспечения сохранения низкого уровня дефектов.

Неизбежные затраты могут включать в себя затраты на:

функционирование и аудит системы качества;

обслуживание и калибровку испытательного оборудования;

оценку поставщиков;

обучение вопросам качества;

минимальный уровень проверок и контроля.

Сумма всех затрат на качество составляет общие затраты на качество.

Таким, образом, общие затраты на качество складываются из затрат на предупредительные мероприятия, затрат на контроль и потери (внешние и внутренние). С изменением достигнутого уровня качества изменяются и величины составляющих затрат, и соответственно, их сумма — общие затраты на качество.

Взаимосвязь между всеми затратами на качество, общими затратами на качество и уровнем достигнутого качества обычно представляют так, как это показано на рис. 46.

Рис. 46. Взаимосвязь между затратами на качество и достигнутым уровнем качества

Достигаемый уровень качества изменяется в интервале «много дефектов» — «нет дефектов» («совершенство»). Рассматривая левую сторону графика («много дефектов»), мы видим, что общие затраты на качество высоки — в основном, потому, что высоки затраты на устранение дефектов и контроля. Затраты на предупредительные мероприятия очень малы.

Если двигаться вправо по графику, то достигаемый уровень качества будет увеличиваться (снижение дефектов). Это происходит за счет увеличения объема предупредительных мероприятий; затраты на них растут. Потери (затраты на дефекты), снижаются, как результат предупредительных действий. Как показано на графике, на этой стадии затраты на потери падают быстрее, нежели возрастают затраты на предупредительные мероприятия. Как результат — общие затраты на качество снижаются.

Далее, при приближении затрат на дефекты к 0, т.е. к фазе «совершенство», затраты на предупредительные мероприятия начинают расти, соответственно вызывая рост общих затрат. Это не означает нецелесообразность внедрения политики качества, т.к. необходимо рассматривать динамику общих затрат по отношению к прибыли организации.

Таким образом, важнейшим объектом анализа в любой компании должно быть процентное соотношение общих затрат на качество и общего объема продаж.

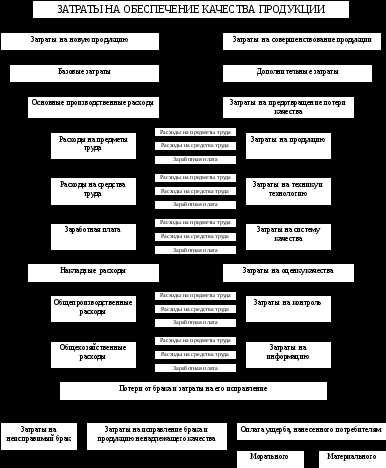

Общая схема обеспечения затрат на качество продукции приведена на рисунке 47.

Рис. 47. Затраты на обеспечение качества продукции

studfiles.net

11. Состав и классификация затрат на качество

11.1. Экономическая сущность затрат на качество

Требования к качеству продукции устанавливаются с учетом доступных процессов, персонала, ресурсов и финансов. Эти требования в решающей степени определяют затраты на производство и обслуживание, а следовательно, и цену. Причем, если потребителю предлагается «новое» качество, то цена может существенно превышать себестоимость продукции.

Применительно к обеспечению качества управление финансами рассматривается обычно с позиций сокращения затрат на качество. Для сбора, учета и анализа информации о затратах на качество необходимо подробно классифицировать виды и выбрать их измеряемые характеристики.

Когда говорят об управлении качеством, как правило, имеют в виду качество изготовления, исходя из необходимости снижения уровня брака в процессе производства и минимизации отказов при использовании продукции потребителем. Поэтому обычно к затратам на качество относят:

· затраты на мероприятия и процессы, направленные на предотвращение несоответствий (дефектов, ошибок) при их выполнении;

· затраты на проведение контроля качества во всех его видах;

· затраты, связанные с финансовыми потерями от несоответствий как при выпуске (внутренние потери), так и при использовании (эксплуатации) продукции (внешние потери). Наиболее важные по значимости затраты – на создание качества, на достижение требуемого качества проекта. Поскольку трудно назвать процессы (производственные и обслуживающие), от которых в той или иной степени не зависит качество продукции, то все затраты, связанные с созданием и выполнением этих процессов, являются затратами на качество. Особенно важны затраты на разработку – маркетинг, проектирование, сбор информации о запросах и удовлетворенности потребителей, на технологическое оборудование.

Затраты на создание качества (на разработку новых материалов, поиск новых конструкторских и технологических решений, испытания и доводку новой продукции и т. п.) надо тщательно учитывать и анализировать, но не экономить на них. Ибо они намного ниже тех затрат, которые связаны с неэффективной, чреватой отказами и авариями эксплуатацией. При проектировании полезно использовать методы квалиметрии и функционально-стоимостного анализа.

Также нельзя экономить на затратах, связанных с предотвращением несоответствий (дефектов, ошибок, брака) и контролем, однако эти затраты имеют границы оптимальности, т. е. нельзя, чтобы они стремились к нулю или непрерывно увеличивались. В то же время потери от несоответствий всегда надо стремиться свести к нулю.

Управление затратами на качество требует умения, во-первых, непрерывно собирать и учитывать информацию о затратах на качество, а во-вторых, ее анализировать. Понятно, что наиболее целесообразно проводить сбор информации и анализ в рамках исследования и оптимизации процессов, а учет затрат на качество встроить в механизм финансового и/или бухгалтерского учета.

Результаты анализа затрат на качество являются базой для поиска новых технологических и организационных решений прежде всего для предотвращения несоответствий (дефектов, ошибок) и улучшения контроля, тем более что затраты от появления несоответствий на стадии использования или эксплуатации во много раз больше затрат на их устранение при производстве и, тем более, на предотвращение их появления.

Результаты анализа затрат на качество являются также базой для планирования себестоимости продукции и принятия решений об инвестициях в производство. Новое качество – это новые материалы, и/или новый дизайн, и/или новые технологии, и/или новые конструктивные принципы и др. Все это требует значительных финансовых вложений в проектирование или производство на фоне уже существующих затрат на качество.

Решение о наиболее выгодном вложении средств для повышения качества есть основополагающее решение в управлении качеством, и соответственно главный принцип управления качеством – принцип максимальной эффективности инвестиций в качество. Естественно, оценивать эффективность инвестиций следует с учетом и ожидаемой цены новой продукции (новой – с новым качеством), и ожидаемых конкурентоспособности, объема продаж, сроков окупаемости, затрат на рекламу и на обязательные процедуры подтверждения безопасности продукции и, если деньги взяты в долг, то срока кредита и процентов.

Особенно актуален принцип максимальной эффективности инвестиций в качество для российских производителей – купить лицензию или заняться собственной разработкой, вложить деньги в производство комплектации взамен импортной или сменить устаревшее оборудование. Неудачное решение выбрасывает его с рынка, поскольку денег для повторной попытки, как правило, нет. Это лишний раз подтверждает необходимость крайне тщательных и взвешенных оценок при принятии решений, касающихся способов повышения качества и области вложения инвестиций, с серьезным анализом возможных вариантов, всесторонним изучением рынка как российского, так и зарубежного.

studfiles.net

Затраты на качество продукции

Затраты на качество – это те затраты, которые необходимы для обеспечения удовлетворенности потребителя продукцией или услугами. Есть несколько классификаций затрат на качество, самая известная из них – классификация Джурана-Фейгенбаума. В соответствии с этой классификацией затраты делятся на четыре категории:

Затраты на предупредительные мероприятия – затраты, связанные с предотвращением самой возможности возникновения дефектов и затраты, направленные на снижение или полного предотвращения возможности появления дефектов или потерь;Затраты на контроль – это затраты на определение и подтверждение достигнутого уровня качества;

Внутренние потери (затраты на внутренние дефекты) – затраты, понесенные внутри организации, когда запланированный уровень качества не достигнут. Это затраты на устранение дефектов (до момента продажи потребителю) и достижение требуемого уровня качества;

Внешние потери (затраты на внешние дефекты) – затраты, которые вынуждена понести компания для достижения необходимого уровня качества продукции, после возврата этой продукции потребителем.

Сумма всех перечисленных выше затрат дает представление о необходимой величине затрат на качество.

Другую классификацию затрат на качество предложил Ф. Кроусби. Он делит затраты на качество только на две категории:

Затраты на соответствие – все затраты, которые необходимо нести, чтобы сделать все верно в первого раза;

Затраты на несоответствие – это все затраты, которые приходится нести владельцу компании из-за того, что не все делается правильно с первого раза.

В целом, деление затрат на две или четыре категории не принципиально, поскольку в основном сбор информации о затратах, ее классификация и анализ – внутреннее дело каждой компании. Важно только, чтобы внутри компании структура затрат была однозначной и стандартной. Категории затрат должны быть постоянными и не должны дублировать друг друга, то есть если какая-либо затрата появляется под одним заголовком (названием), то она не должна появиться под другим.

Источники получения информации по затратам на качество:

1. Затраты на материалы могут быть получены из анализа накладных, записей в складских документах и прочее;

2. Выплаты персоналу могут быть взяты из ведомостей;

3. Стоимость поставок может быть определена по соответствующим счетам или накладным;

4. Объемы выплат заработной платы должны быть взяты с учетом реального потраченного работником времени;

Классификация затрат на качество должна быть частью повседневной работы предприятия.

По всем вопросам Вы можете проконсультироваться у квалифицированных специалистов:

+7 (495) 782-69-88, Этот e-mail адрес защищен от спам-ботов, для его просмотра у Вас должен быть включен Javascript

9001-2001.ru

Виды затрат на качество

Как уже отмечалось, в условиях формирования рыночных отношений и выхода предприятий на международный рынок качество продукции и затраты, связанные с ними, становятся важным фактором экономического положения предприятия и, в частности, такого показателя как прибыль. Влияние качества на прибыль предприятия может проявиться двояко:

улучшение качества продукции ведет к увеличению прибыли при неизменной себестоимости за счет расширения рынка сбыта и объема реализации:

В данном случае затраты на качество рассматриваются в широком смысле, и к ним следует относить все дополнительные расходы, связанные с повышением технического уровня продукции, снижением уровня дефектности продукции в производстве и при ее реализации, улучшением и расширением услуг по созданию более удобных условий эксплуатации продукции.

Сюда же следует относить затраты на рекламу продукции, ее сертификацию, предоставление потребителю доказательств эффективности СМК, демонстрационные испытания продукции с целью подтверждения ее качества.

Повышение эффективности деятельности предприятия в этом направлении напрямую зависит от развития функций маркетинга.

2) увеличение прибыли возможно при снижении себестоимости продукции, полученной за счет уменьшения затрат, связанных с качеством продукции.

В данном случае целесообразно рассматривать следующие группы затрат.

Классификация затрат на качество №1 (см. рис. 1):

1. Затраты на мероприятия по предупреждению появления дефектов:

затраты на планово-предупредительный ремонт и техническое обслуживание оборудования, вероятные издержки по недоиспользованию ресурса технологической оснастки и инструмента при принудительной их замене, расходы на повышение квалификации кадров и их обучение при изменении условий производственной среды, своевременное внесение изменений в техническую документацию и др.

Рис. 1. Классификация затрат на качество № 1

2. Затраты, связанные с выявлением дефектов и причин их возникновения, организацией технического контроля, испытаний продукции, учетом и накоплением информации о качестве.

К этой группе затрат целесообразно относить все затраты на метрологическое обеспечение.

3. Затраты, связанные с проектированием и аудитом, это затраты на оптимизацию технологических процессов на предприятии, на планирование, организацию и управление технологической подготовки производства, а также на проведение аудитов. Целью проверок качества является определение соответствия деятельности и результатов в области качества запланированным мероприятиям, а также эффективности внедрения мероприятии и их соответствия поставленным целям.

4. Потери, вызванные появлением дефектов продукции.

К ним относятся: неисправимый брак, расходы на переработку и/или исправление дефектной продукции, повторные контроль и испытания продукции, затраты на возмещение прямого ущерба потребителю, затраты связанные с санкциями за некачественную продукцию, потери от скидок с цены за продукцию более низкого сорта, затраты на ремонт, предоставление запасных частей, затраты, связанные с исками о юридической ответственности за качество, и др.

Первые три вида затрат считаются выгодными капиталовложениями, тогда как затраты на дефекты считаются убытками.

Классификация затрат на качество №2 (см. рис. 2): Классификация А. Фейгенбаума

Рис. 2. Классификация затрат на качество А. Фейгенбаума

studfiles.net

«Управление затратами на обеспечение качества»

Переход понятия качества в экономическую категорию

Классификация затрат на качество

Переход понятия качества в экономическую категорию

В современных условиях экономически успешная деятельность товаропроизводителя обеспечивается выпуском продукции, которая удовлетворяет следующим требованиям:

— полностью соответствует запросам потребителей;

— отвечает требованиям общества, учитывает требования безопасности и охраны окружающей среды;

удовлетворяет действующим стандартам и ТУ;

предлагается потребителю по конкурентоспособным ценам;

является экономически выгодной для производства.

Как указывается в международных стандартах серии ИСО 9000, эти требования к продукции могут быть обеспечены через проектирование и внедрение эффективной системы управления качеством в организации.

Такая система как товаропроизводителю, так и потребителю позволяет решать проблемы, связанные с выгодами, затратами и рисками в условиях, когда предложение превышает рыночный спрос. При этом указанными международными стандартами рекомендуются следующие меры.

в вопросах, связанных с достижением экономического эффекта:

в отношении потребителя — уделять внимание сокращению затрат, улучшению функциональной пригодности товаров, а значит, более полному удовлетворению потребностей и росту доверия;

в отношении организации — уделять внимание повышению рентабельности и увеличению контролируемой доли рынка;

2) в вопросах, связанных с затратами:

— в отношении потребителя — уделять внимание затратам на обеспечение стоимости приобретения, безопасности, эксплуатационных затрат, затрат на техническое обслуживание, издержек вследствие простоя и ремонтных расходов, а также вероятных затрат на утилизацию;

— в отношении организации — уделять внимание издержкам вследствие неудовлетворительного сбыта продукции и конструктивных недостатков, включая неудовлетворительную продукцию, переделки, ремонт, замену, повторную обработку, уменьшение производства, гарантии и ремонт в условиях эксплуатации;

3) в вопросах, связанных с рисками:

в отношении потребителя — уделять внимание таким рискам, которые связаны со здоровьем и безопасностью людей, неудовлетворенностью продукцией, эксплуатационной готовностью, рекламациям и потерям доверия;

в отношении организации — уделять внимание рискам, связанным с дефектной продукцией, которые ведут к потере авторитета или репутации, потере рынка, претензиям, искам, юридической ответственности, растрачиванию человеческих и финансовых ресурсов.

Рассмотрим основные понятия, которые используются в экономике управления качеством. Особое значение при этом имеет раскрытие социально-экономического содержания понятия «потребительная стоимость». Необходимо, прежде всего, учитывать двойственный характер этой категории.

Проблемы затрат на качество привлекают внимание ученых и специалистов ведущих фирм, занимающихся вопросами управления качеством. Так, например, Американское общество по контролю качества (AQCS) создало в своем составе отдельный комитет по затратам на обеспечение качества товаров. Это объясняется тем, что расходы на управление качеством играют важную роль в конкурентных позициях фирм, определяя их возможности в ведении конкурентной борьбы.

В Международных стандартах, устанавливающих требования к системам качества, отмечается, что, затраты, связанные с качеством, калькулируются (классифицируются) внутри организации согласно ее собственным критериям.

При этом к затратам, связанным с качеством, относят затраты, возникшие при обеспечении и гарантировании удовлетворительного качества, в том числе при совершенствовании качества, а также связанные с потерями, когда не достигнуто удовлетворительное качество. Некоторые потери можно с трудом определить количественно, но они могут быть очень существенными (например, связанные с потерей престижа фирмы). Эффективная система качества (СК) может оказывать чрезвычайно важное влияние на рентабельность организации, особенно за счет совершенствования хозяйственной деятельности, что приводит не только к снижению брака и затрат на изготовление продукции, но и к сокращению затрат, связанных с использованием и эксплуатацией продукции.

Суть работы менеджера по качеству в рамках системы менеджмента качества состоит в сравнении текущего уровня качества с запланированным.

studfiles.net

Состав и классификация затрат на качество

Как отмечалось выше, затраты на качество во многом обусловливают его уровень. Обоснованное формирование затрат на качество и эффективное управление ими являются важными факторами, от которых во многом зависит результативность деятельности по управлению качеством, ее отдача, а также экономическая эффективность производства в целом. Управление затратами на качество играет важную роль в ценообразовании, материально-техническом снабжении пищевых производств, рациональном использовании сырьевых ресурсов, позволяет достигать ценовых и качественных конкурентных преимуществ.

Поскольку качество складывается под влиянием множества факторов в процессе разработки, производства и использования продукции, на всех этих стадиях возникают затраты на качество. Они имеют различную природу, экономическое содержание, назначение, причины и место возникновения. Поэтому анализ затрат на качество предполагает исследование различных факторов как производственного, так и непроизводственного характера.

Изучение затрат на качество необходимо начать с определения их состава. В составе общих затрат на качество выделяют три основные группы затрат: превентивные (предупредительные) затраты; затраты на контроль; внутренние и внешние затраты и потери, возникающие вследствие дефектов, брака и несоответствий. Каждая из этих групп включает в себя несколько элементов (рис. 6.1).

Рис. 6.1. Состав затрат на качество

| ОБЩИЕ ЗАТРАТЫ на качество |

| Превентивные (предупредительные) |

| Затраты на контроль |

| Затраты и потери от дефектов |

| Затраты по управлению качеством |

| Затраты по управлению процессами |

| Затраты на проверки и испытания поставляемых сырья и материалов |

| Затраты на аудит и сертификацию системы качества |

| Затраты на обслуживание контрольно-измерительного оборудования |

| Затраты на обеспечение качества поставок |

| Затраты на обеспечение качества во внешней среде |

| Затраты на программы по улучшению качества |

| Затраты на обучение в области качества |

| Затраты на внутренние проверки и испытания на производстве |

| Стоимость расходных материалов и образцов для проверок и испытаний |

| Затраты на исправление брака |

| Прочие затраты |

| Затраты на проверку (подтверждение) соответствия |

| Затраты на прием продукции заказчиком |

| Потери от снижения сортности |

| Затраты в связи со снижением уровня допуска по качеству |

| Затраты на анализ потерь |

| Потери от неисправимого брака |

| Прочие затраты и потери |

| Затраты, потери по вине поставщиков |

| Прочие затраты |

| Затраты, потери от возврата продукции |

| Судебные издержки и возмещение ущерба |

| Затраты на отзыв и усовершенствование продукции |

| Затраты на обеспечение гарантийных обязательств |

| Потери от сокращения рынка сбыта |

| Прочие затраты и потери |

Раскроем содержание указанных групп затрат и их элементов.

1. Превентивные (предупредительные) затраты (от англ. to prevent — предотвращать) — затраты на предупредительные мероприятия, направленные на недопущение дефектов, брака, несоответствий, исключение условий их возникновения, снижение их числа. Данная группа включает следующие затраты:

1.1. Затраты по управлению качеством:

— затраты на разработку, внедрение и обеспечение функционирования систем качества и безопасности;

— затраты, связанные с применением метода структурирования функции качества (СФК).

Метод структурирования функции качества (СФК) позволяет решать проблемы инженерного воплощения в изделии качественных свойств и характеристик, требуемых потребителем, отвечающих его возможностям по цене. СФК было разработано в Японии в конце 1960-х годов, широко применялся в США. Процесс СФК состоит из четырех фаз.

Первая фаза — планирование разработки изделия предполагает “перевод” требований покупателей на язык инженерного проектирования в соответствующих терминах. Далее осуществляется вторая фаза — структурирование проекта, — на которой рассматриваются различные концепции разработки изделия, удовлетворяющие требованиям структурирования, и отбирается лучшая из них. Затем проект детализируют, уделяя особое внимание существенным характеристикам изделия, определенным в первой фазе по требованиям потребителей. В третьей фазе — планирования технологического процесса — структурируются детали разработки изделия. Рассматриваются и отбираются наиболее подходящие концепции технологического процесса, способного производить изделия с учетом структурированных характеристик. На заключительной фазе — планирования производства — рассматриваются методы управления процессом. Эти методы должны обеспечить производство изделий в соответствии с их важнейшими характеристиками, определенными на предыдущих фазах. Таким образом, создается изделие, спроектированное и произведенное на основе ин женерного воплощения пожеланий потребителей, а значит, удовлетворяющее им. СФК требует знаний и опыта в различных сферах производственной деятельности и осуществляется коллективом специалистов соответствующего профиля.

1.2. Затраты по управлению процессами:

— затраты на установление средств управления процессами;

— затраты на изучение характеристик процессов;

— затраты на осуществление технической поддержки при внедрении и поддержании процедур и планов по качеству.

1.3. Затраты на аудит и сертификацию системы менеджмента качества:

— затраты на внутренний аудит системы менеджмента качества;

— затраты на внешний аудит и сертификацию системы менеджмента качества.

1.4. Затраты на обслуживание контрольно-измерительного оборудования:

— затраты по проверке, обслуживанию и калибровке контрольно-измерительного и испытательного оборудования, приборов;

— затраты по проверке, обслуживанию и калибровке технологической оснастки, приспособлений, шаблонов, образцов, используемых для технологических нужд и оказывающих непосредственное влияние на формирование и обеспечение качественных свойств продукции;

— затраты на усовершенствование контрольно-измери- тельного и испытательного оборудования, приборов.

1.5. Затраты на обеспечение качества поставок:

— затраты на сравнительную оценку вариантов сырьевого и материально-технического обеспечения и потенциальных поставщиков;

— затраты по технической подготовке проверок и испытаний покупных сырья и материалов;

— затраты на техническую поддержку обеспечения качества у поставщиков.

1.6. Затраты на обеспечение качества во внешней среде — затраты, связанные с обеспечением качества вне сферы непос редственного управления предприятием, например в сфере первичного оптового распределения, логистики, транспортно-экс- педиционного обслуживания и т.д.

1.7. Затраты на программы по улучшению качества — затраты, связанные с внедрением программ улучшения качества, сбором и анализом данных по ним, контролем их исполнения.

1.8. Затраты на обучение в области качества:

— затраты на внедрение, функционирование и развитие программ обучения всех категорий персонала в области управления качеством;

— оплата курсов обучения, консультаций, тренингов, предоставляемых сторонними организациями.

1.9. Прочие предупредительные затраты — организационные расходы по предупредительным мероприятиям.

Предупредительные мероприятия могут осуществляться как собственными силами предприятия, так и с привлечением сторонних организаций.

Известно, что увеличение числа проводимых предупредительных мероприятий, повышение превентивных затрат ведут к снижению уровня дефектов и несоответствий, способствуют улучшению качества. Однако результативность предупредительных мероприятий, отдачу от затраченных на них средств не всегда возможно прямо оценить количественно.

Существует определенная сложность в вопросе об отнесении оплачиваемого рабочего времени управленческого и инженерно-технического персонала в состав предупредительных затрат на качество. Установить, какая часть отработанного времени сотрудника была целенаправленно потрачена на деятельность, связанную с качеством, а какая — на исполнение общих должностных обязанностей, не всегда возможно. Зачастую также весьма трудно выработать четкий критерий, позволяющий однозначно определить, относится ли та или иная выполняемая функция, операция именно к деятельности по обеспечению качества или нет.

Важно отметить, что предупредительные мероприятия и затраты на них необходимо осуществлять на основе системного подхода: на всех этапах жизненного цикла продукции и во всех сферах деятельности, как это вытекает из методологии TQM (Total Quality Management).

2. Затраты на контроль — затраты на определение (оценку, подтверждение) фактического уровня качества. Данная группа включает следующие затраты:

2.1. Затраты на проведение внутренних проверок и испытаний на производстве — оплата труда контролеров, проверяющих, инспекторов, испытательного персонала при первичных и плановых проверках производственных, технологических операций и процессов.

2.2. Затраты на проведение проверок и испытаний поставляемых сырья и материалов:

— оплата труда контролеров, проверяющих, инспекторов, испытательного персонала по проверке и испытаниям покупных сырья и материалов;

— затраты на проведение лабораторных испытаний и исследований, выполняемых для оценки качества поставляемых сырья и материалов;

— оплата труда контролеров, проверяющих, инспекторов, испытательного персонала, проводящих оценку сырья и материалов на производстве поставщика.

2.3. Стоимость расходных материалов и образцов для проверок и испытаний:

— стоимость расходных материалов, используемых при контроле, тестировании и испытаниях;

— стоимость материалов, образцов, подвергнутых разрушающему контролю.

2.4. Затраты на прием продукции заказчиком:

— затраты на сборку, монтаж, пуско-наладочные работы на предприятии-производителе, если это необходимо для приемки продукции заказчиком перед поставкой;

— аналогичные затраты на приемочные испытания продукции у заказчика до ее сдачи.

2.5. Затраты на проверку (подтверждение) соответствия техническим требованиям и условиям:

— затраты на контроль и испытания сырья, материалов, комплектующих, запасных частей, связанные с изменениями технических требований и условий проекта;

— затраты на контроль, испытания и определение возможности использования сырья, материалов с истекшими сроками годности и хранения;

— затраты на подтверждение соответствия продукции требованиям нормативных документов.

2.6. Прочие затраты, связанные с контролем, — организационные расходы по осуществлению операций и деятельности в сфере контроля качества.

О результативности, обоснованности затрат на контроль качества свидетельствует уровень его эффективности: контроль должен обеспечивать выявление дефектных изделий до их реализации потребителю, и лишь в таком случае он оправдан.

Затраты и потери от дефектов обусловлены браком, производством дефектной, не соответствующей установленному уровню качества продукции. Они подразделяются на внутренние и внешние.

3. Внутренние затраты, потери выявляются на предприятии до реализации продукции потребителю. Они включают:

3.1. Потери, убытки от неисправимого (окончательного) брака:

— затраты на производство дефектной продукции, несоответствия которой не могут быть устранены или их устранение экономически неоправданно;

— затраты на вывоз и утилизацию бракованной продукции.

Если такая продукция может быть реализована для использования в других целях, величина потерь уменьшается на сумму выручки от ее реализации.

3.2. Затраты на исправление брака:

— материальные затраты по восстановлению изделий до требуемого уровня качества путем доработки, ремонта, исправлений, повторных работ;

— оплата труда по исправлению брака и связанных с этим повторных и сверхурочных работ;

— оплата труда контролеров, проверяющих, инспекторов, испытательного персонала при проведении повторных проверок, испытаний, связанных с исправлениями, доработкой брака, сортировкой отбракованных элементов и т.п.

В отличие от окончательного брака, изделия с исправимыми дефектами могут быть доведены до кондиционного состояния и реализованы для использования по прямому назначению без снижения цены, поэтому себестоимость производства исправимого брака в состав потерь не включается.

3.3. Затраты на анализ потерь — затраты на определение и анализ причин возникновения дефектов и несоответствий требованиям по качеству.

3.4. Затраты в связи со снижением уровня допуска по качеству — дополнительные затраты, вызванные вынужденным снижением требований к сырью и материалам, допускаемым в производство, установлением более низкого входного уровня качества сырья и материалов. Они влекут менее рациональное использование ресурсов, увеличение удельного расхода сырья и материалов, снижение выходов готовой продукции.

3.5. Потери от снижения сортности — недополученная выручка от реализации и прибыль в результате снижения цены на продукцию, не соответствующую первоначальным техническим требованиям, в связи с переводом ее в более низкий сорт, класс, категорию.

3.6. Затраты, потери по вине поставщиков — дополнительные затраты и потери, возникающие по вине поставщиков в связи с несоответствием поставленных сырья и материалов первоначальным техническим требованиям.

3.7. Прочие внутренние затраты и потери от дефектов и несоответствий — прочие затраты и потери, вызванные дефектами и несоответствиями, обнаруженными на предприятии, а также связанные с анализом причин их возникновения.

- Внешние потери — выявляются у потребителя после реализации продукции. Они включают:

4.1. Затраты, потери от возврата продукции, не принятой потребителем:

— затраты на исследование и подтверждение причин, вызвавших отказ принять продукцию;

— затраты на переделки, ремонт или замену возвращенной продукции.

4.2. Затраты на обеспечение гарантийных обязательств:

— затраты на замену несоответствующей или не удовлетворяющей потребителя продукции в течение гарантийного периода;

— затраты на содержание и функционирование сервисных служб, обеспечивающих ремонт и замену продукции с отклонениями по качеству.

4.3. Затраты на отзыв и усовершенствование продукции — затраты на проверку, восстановление свойств или замену реализованной потребителю продукции в случае появления информации об обнаружении ошибки проектирования или скрытого дефекта изготовления.

4.4. Судебные издержки и возмещение ущерба:

— оплата судебных издержек по разбирательствам, связанным с вопросами несоответствия качества продукции (брака, дефектов), повлекшего нанесение физического и (или) морального вреда потребителю;

— сумма выплаченных потребителям компенсаций.

4.5. Потери от сокращения рынка сбыта — потери от снижения объемов реализации продукции в связи с утратой деловой репутации предприятия, ухудшением имиджа, снижением доверия потребителей.

4.6. Прочие внешние затраты и потери, связанные с дефектами и несоответствиями — прочие затраты, связанные с претензиями и жалобами потребителей по качеству, анализом их причин.

infopedia.su