Начислена заработная плата – проводка

Начисление зарплаты – бухгалтерские нюансы

Поскольку сч. 70 относится к активно-пассивным, он может иметь остаток как по кредиту, так и по дебету. При этом кредитовое сальдо на конец периода показывает, сколько средств должен работодатель работнику; а дебетовое обозначает, какая сумма излишне выдана сотруднику. Особенности типовых проводок по начислению зарплат состоят в том, что соответствующие выплаты персоналу отражают по кредиту сч. 70 в корреспонденции с нужным счетом. В числе видов вознаграждений состоят:

- Суммы заработка персоналу за исполнение трудовых обязанностей – корреспондируют со счетами затрат, использование которых различается в зависимости от специфики бизнеса: 20, 44, 26, 23, 25, 29, 28 и др.

- Суммы заработка, начисленные при образовании денежного резерва на отпуска или резерва за выслугу лет – корреспондируют со сч. 96.

- Суммы пособий по соцстрахованию пенсий и иных аналогичных видов выплат – корреспондируют со сч. 69.

- Суммы доходов, образованных по итогам участия в уставнике общества – корреспондируют со сч. 84.

Следовательно, проводки бухгалтерского учета по начислению зарплаты в любом случае будут выполняться по кредиту сч. 70, а счет в дебете может быть разным. Что же отражается в дебете сч. 70? Здесь формируются данные о выдаче сумм персоналу, а также о различных удержаниях. К примеру, проводки по налогам и зарплате будут выполнены по дебету сч. 70 и кредиту счетов 69 и 68. Также по дебету сч. 70 отражается невыданная, то есть депонированная заработная плата – проводки чуть ниже.

Обратите внимание! Для обеспечения достоверности и точности расчетов следует организовать аналитический учет по сч. 70 в разрезе каждого сотрудника предприятия. Для этого бухгалтером открывается нужное число субсчетов.

Типовые проводки по начислению в учете заработной платы

В процессе оплаты труда основные проводки связаны с начислением заработной платы. Порядок расчета сумм вознаграждений зависит от того, какая СОТ (система оплаты труда) действует на предприятии. В соответствии с положениями трудового законодательства компании могут применять тарифные, бестарифные и смешанные системы.

Проводки по начислению заработной платы и налогов:

- Начислена в учете заработная плата рабочим основного производства, проводка – Д 20 К 70.

- Отражено начисление заработка рабочим производства вспомогательного – Д 23 К 70.

- Отражено начисление заработка сотрудникам административно-управленческого отдела – Д 26 К 70.

- Отражено начисление заработка рабочим, обслуживающим производственные процессы, Д 25 К 70.

- Отражено начисление заработка сотрудникам торговых компаний – Д 44 К 70.

- Отражено начисление заработка персоналу, связанному с прочей деятельностью компании, – Д 91 К 70.

- Отражено начисление выплаты персоналу за счет созданных ранее резервов – Д 96 К 70.

- Отражено начисление заработка работникам, связанным с деятельностью будущих периодов (к примеру, исследовательские испытания), – Д 97 К 70.

- Отражено начисление заработка специалистам, ликвидирующим последствия стихийных бедствий, – Д 99 К 70.

- Удержан из начисленной суммы вознаграждения подоходный налог – Д 70 К 68.1

- Удержаны выплаты по исполнительным документам (к примеру, в связи с уплатой алиментов на детей) – Д 70 К 76. Этой же записью отражается депонирование зарплаты.

- Удержан из заработка специалиста долг по подотчету – Д 70 К 71.

- Удержана из заработка сотрудника сумма для возмещения матущерба – Д 70 К 73.

- Отражена покупка акций компании персоналом – Д 70 К 75.

- Выдана из кассы заработная плата, проводка – Д 70 К 50.

Поскольку выдача зарплаты может осуществляться не только посредством кассовой операции, проводка будет иной при безналичных расчетах.

- Перечислена сумма заработка сотруднику на карточку – Д 70 К 51.

Помимо приведенных выше проводок при учете зарплаты обязательно формируется начисление страховых взносов в части медицинского, социального, пенсионного страхования, а также по «травматизму». После того, как бухгалтер отразил с помощью проводок на соответствующих счетах все полагающиеся суммы оклада, надбавок, больничных, пособий, премий, выплаченных компенсаций и иных видов зарплаты, выполняется начисление и перечисление налогов. А затем на основании исходных данных формируется отчетность в ИФНС, ФСС и ПФР.

Если в расчетах по зарплате персоналу будут выявлены ошибки, которые затронут прошлые отчетные периоды, придется сделать корректировки не только на самом сч. 70, но и на связанных с ним счетах. Поскольку налоги начисляются с ФОТ, потребуется проверить правильность расчета налогов на сч. 68.1 и 69. При обнаружении ошибок следует внести уточнения в бухпрограмму, а также в отчетность путем подачи корректирующих форм в контрольные органы. Если в результате исправлений вы обнаружите недоимку по налогам, перед тем, как сдать отчетность заплатите в бюджет недостающую сумму, иначе вам начислять пени.

Зарплата

Как ведется учет зарплаты в бюджетных учреждениях

Бюджетные предприятия финансируются за счет федеральных средств, поэтому к учету в них предъявляются особые, повышенные, требования. План счетов в таких структурах специальный. При отражении движения средств используется классификация КОСГУ. В том числе, в целях отражения заработка персонала задействуются коды:

- 211 – здесь формируются сведения по зарплате, окладу в бюджетном учреждении, а проводки выполняются путем добавления указанного кода.

- 212 – здесь вносят все прочие виды выплат (командировочные, компенсации и т.д.).

- 213 – здесь отражают начисленные соцпособия.

Распределение сумм вознаграждений осуществляют посредством корреспонденции с кодами 730/830 (для кредиторских долгов), 610 (для выбытия с бюджетных счетов). Основные проводки делаются следующим образом:

- Д 040120211 (010961211, 010971211, 010981211) К 030211730 – начислен заработок.

- Д 030211830 К 030301730 – начислен с заработка НДФЛ.

- Д 030211830 К 030403730 – начислена сумма по исполнительной документации.

- Д 030211830 К 020134610 – выдан заработок из кассы.

- Д 030211830 К 020111610 – переведен заработок на карту.

Вывод – в этой статье мы подробно рассмотрели, как организовать ведение учета заработка на предприятиях. Типовые проводки выполняются в соответствии с нормами Приказа № 94н, где сказано, что для этих целей предназначен сч. 70. Кроме начислений вознаграждений в обязательном порядке бухгалтер должен отразить удержание НДФЛ, начисление страховых взносов. Правильность внесения данных важна, прежде всего, с точки зрения расчетов с персоналом, а также для соблюдения точности перечисления налогов и сборов в бюджет и внебюджет РФ.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

raszp.ru

Дебет | Кредит | |||

70 | 51 | Перечислен сотруднику на расчетный счет аванс по зарплате за месяц | Платежное поручение, выписка банка | |

70 | 50 | Выплачен сотруднику из кассы аванс по зарплате за месяц | Платежная ведомость или расходный кассовый ордер | |

70 | 76 | Депонирован неполученный работником аванс (в случае выдачи зарплаты из кассы) | Платежная ведомость | На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам» |

51 | Внесен на расчетный счет организации депонированный аванс по зарплате | Расходный кассовый ордер, выписка банка | ||

50 | 51 | Получены в банке деньги на выплату депонированного аванса по зарплате | Приходный кассовый ордер, выписка банка | |

76 | 50 | Выплачен депонированный аванс по зарплате | Расходный кассовый ордер | На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам» |

20 | 70 | Начислена зарплата работникам основного производства, в том числе премии, оплата за работу по трудовым договорам совместительства | Расчетная или расчетно-платежная ведомость | |

23 | 70 | Начислена зарплата работникам вспомогательного производства, в том числе премии, оплата за работу по трудовым договорам совместительства | Расчетная или расчетно-платежная ведомость | |

25 | 70 | Начислена зарплата общепроизводственному персоналу, в том числе премии, оплата за работу по трудовым договорам совместительства | Расчетная или расчетно-платежная ведомость | |

26 | 70 | Начислена зарплата административно-управленческому персоналу (руководитель, главный бухгалтер и т. п.), в том числе премии, оплата за работу по трудовым договорам совместительства | Расчетная или расчетно-платежная ведомость | |

29 | 70 | Начислена зарплата работникам обслуживающих производств и хозяйств, в том числе премии, оплата за работу по трудовым договорам совместительства | Расчетная или расчетно-платежная ведомость | |

44 | 70 | Начислена зарплата работникам торговли и общественного питания, в том числе премии, оплата за работу по трудовым договорам совместительства | Расчетная или расчетно-платежная ведомость | |

91 | 70 | Начислена зарплата прочим сотрудникам, в том числе занятым в непроизводственной деятельности компании, в том числе премии, оплата за работу по трудовым договорам совместительства | Расчетная или расчетно-платежная ведомость | На счете 91 операция отражается по субсчету «Прочие расходы» |

70 | 68 | Удержан НДФЛ с заработной платы | Регистр налогового учета | |

20 | 69 | Начислены страховые взносы с зарплаты работникам основного производства | Бухгалтерская справка | |

23 | 69 | Начислены страховые взносы с зарплаты работникам вспомогательного производства | Бухгалтерская справка | |

25 | 69 | Начислены страховые взносы с зарплаты общепроизводственному персоналу | Бухгалтерская справка | |

26 | 69 | Начислены страховые взносы с зарплаты административно-управленческому персоналу | Бухгалтерская справка | |

29 | 69 | Начислены страховые взносы с зарплаты работникам обслуживающих производств и хозяйств | Бухгалтерская справка | |

44 | 69 | Начислены страховые взносы с зарплаты работникам торговли и общественного питания | Бухгалтерская справка | |

91 | 69 | Начислены страховые взносы с зарплаты прочим сотрудникам, в том числе занятым в непроизводственной деятельности компании | Бухгалтерская справка | На счете 91 операция отражается по субсчету «Прочие расходы» |

70 | 51 | Перечислена зарплата на расчетный счет по итогам месяца (за минусом аванса и НДФЛ, прочих удержаний, если они имели место) | Реестр для перечисления денежных средств на счета сотрудников, платежное поручение | В наличии также должно быть заявление работника о перечислении ему зарплаты на расчетный счет |

70 | 50 | Выдана зарплата из кассы по итогам месяца (за минусом аванса и НДФЛ, прочих удержаний, если они имели место) | Платежная или расчетно-платежная ведомость или расходный кассовый ордер | |

70 | 76 | Депонирована неполученная зарплата (в случае ее выдачи из кассы) | Платежная или расчетно-платежная ведомость | На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам» |

50 | Внесена на расчетный счет организации депонированная зарплата | Расходный кассовый ордер, выписка банка | ||

50 | 51 | Получены в банке деньги на выплату депонированной зарплаты | Приходный кассовый ордер, выписка банка | |

76 | 50 | Выплачена депонированная зарплата | Расходный кассовый ордер | На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам» |

76 | 91 | Списана по истечении срока исковой давности (в течение трех лет с момента ее депонирования) невостребованная депонированная зарплата | Приказ руководителя, бухгалтерская справка | На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам», на счете 91 — по субсчету «Прочие доходы» |

91 | 73 | Начислены проценты за задержку выплаты заработной платы | Бухгалтерская справка, расчетная или расчетно-платежная ведомость | На счете 91 операция отражается по субсчету «Прочие расходы». На счете 73 подобные операции целесообразно отражать по отдельному субсчету, специально предусмотренному учетной политикой компании |

73 | 51 | Перечислена на расчетный счет работника сумма процентов, начисленная в связи с задержкой выплаты заработной платы | Выписка банка | На счете 73 подобные операции целесообразно отражать по отдельному субсчету, специально предусмотренному учетной политикой компании |

50 | Выдана работнику из кассы сумма процентов, начисленная в связи с задержкой выплаты заработной платы | Платежная или расчетно-платежная ведомость или расходный кассовый ордер | На счете 73 подобные операции целесообразно отражать по отдельному субсчету, специально предусмотренному учетной политикой компании |

www.26-2.ru

Начислена заработная плата: проводки 2018

Проводки по зарплате — это операции, связанные с расчетом заработной платы: бухгалтеры считают их довольно сложной бухгалтерской процедурой, требующей умения правильно классифицировать доходы работников, определять налогооблагаемые базы по налогу на доходы физических лиц и по страховым взносам.

В статье рассматриваются правила бухгалтерского учета основных этапов расчета зарплаты: начисление, удержание, выплата. Также определим порядок начисления страховых взносов.

Основные положения

Бухпроводки по зарплате формируются в соответствии с планом счетов и приказом по учетной политике. Планом счетов для учета операций по зарплате предусмотрен счет 70, а вот корреспондирующие счета могут быть разными, в зависимости от вида деятельности:

- Дт 20 Кт 70 — зарплата производственных рабочих;

- Дт 25 Кт 70 — зарплата общепроизводственного персонала;

- Дт 26 Кт 70 — зарплата управленческого персонала;

- Дт 44 Кт 70 — зарплата коммерческого отдела, отдела продаж.

Необходимо помнить, что проводки по ЗП всегда связаны с расчетом налога на доходы физических лиц — НДФЛ, поскольку организации являются налоговыми агентами и обязаны удерживать НДФЛ со всех выплат работникам. Суммы, начисленные по кредиту счета 70, должны быть сопоставимы с начисленным за тот же период НДФЛ (Дт 70 Кт 68.01).

Выплата доходов сотрудникам производится за вычетом НДФЛ и других удержаний, если они были, и всегда отражается по дебету счета 70.

Когда выдача заработной платы из кассы, проводка будет Дт 70 Кт 50. А при перечислении зарплаты на банковскую карту работников формируется следующая корреспонденция счетов: Дт 70 Кт 51.

Проводки по начислению заработной платы

Общие правила формирования проводок по начислению зарплаты:

- заработная плата работникам, проводка всегда будет в корреспонденции с кредитом сч. 70;

- ЗП работникам основного производства, проводка должна быть по дебету счета, на котором учитываются расходы по основной деятельности;

- ЗП, проводка по кредиту 70 показывает общую сумму начисления, включая НДФЛ;

- заработная плата, проводка всегда имеет дату последнего дня месяца.

Существует множество нюансов, дополняющих основные правила.

Например, бухгалтерия может учитывать на счете 70 не только ЗП, но и все налогооблагаемые доходы сотрудников. В этом случае, когда начислена ЗП, проводка включает в себя не только заработную плату, но и иные доходы работника за расчетный месяц, такие как больничный лист, отпускные, премия, материальная помощь, подарки и др.

Удержание из заработной платы: проводки

Общее правило при формировании проводок по удержанию из зарплаты заключается в том, что сумма удержания всегда отражается по дебету сч. 70 вне зависимости от его вида:

- Дт 70 Кт 68.01 — удержан НДФЛ;

- Дт 70 Кт 76 — удержано по исполнительному листку;

- Дт 70 Кт 73.01 — удержана задолженность работника по выданному займу;

- Дт 70 Кт 73.02 — удержано в возмещение материального ущерба, причиненного сотрудником.

Видов удержаний может быть много и для каждого необходимо наличие документа, дающего бухгалтеру основание для удержания.

К таким документам относятся исполнительные листки, заявления сотрудников или бухгалтерский расчет, применяемый в случаях, установленных законодательством. Бухгалтерская справка понадобится при исчислении НДФЛ с материальной выгоды и с доходов, выплаченных в натуральной форме.

Выплачена заработная плата: проводка

Перечислим общие правила формирования проводок по выплате зарплаты:

- выдана заработная плата: всегда по дебету сч. 70;

- выдана из кассы заработная плата: всегда по кредиту сч. 50.

Типовые корреспонденции счетов по выплате зарплаты:

- перечислена зарплата на банковскую карту работника: Дт 70 Кт 51;

- выдана ЗП из кассы: Дт 70 Кт 50.

Начисляем страховые взносы

Подоходный налог — не единственный фискальный платеж, который применим к доходам персонала. На большую часть выплат в пользу сотрудников работодатель обязан начислить и уплатить страховое обеспечение.

Напомним, что с 2017 г. порядок исчисления и уплаты страхового обеспечения регламентирован главой 34 НК РФ. Теперь перечислять данные бюджетные платежи следует в Федеральную налоговую службу. Изменились и правила перечисления. Так, в платежном поручении следует указывать новые КБК, сменился получатель (ранее внебюджетные фонды, теперь ФНС), заполнение статуса плательщика (поле 101) тоже скорректировано. Подробнее в статье «Порядок заполнения платежных поручений на уплату страховых взносов в 2018 году».

Так, на заработную плату должны быть начислены страховые взносы на:

- обязательное пенсионное страхование;

- обязательное медицинское страхование;

- взносы по временной нетрудоспособности и по материнству.

А вот порядок расчетов по страховым взносам от несчастных случаев и профессиональных заболеваний не изменился. Уплачивайте данные платежи в Фонд социального страхования. Платежные поручения заполняйте по старым правилам.

Все начисленные взносы аккумулируйте на бухсчете 69 «Расчеты по социальному страхований и обеспечению». Причем расчеты распределяйте по видам страхового обеспечения. Предусмотрите отдельные субсчета по каждому виду:

- 69.1 — расчеты по социальному страхованию;

- 69.2 — расчеты на пенсионное обеспечение;

- 69.3 — суммы на ОМС;

- 69.11 или 69.1/1 — платежи по НС и ПЗ.

Проводка по начислению страховых взносов: Дт 70 Кт 69 (оборот по соответствующему субсчету).

Взносы уплачены в соответствующий бюджет: Дт 69 Кт 51.

Сроки выплаты заработка

Работодатели обязаны своевременно перечислять заработок в пользу своих сотрудников. Так, чиновники определили, что в рамках трудовых отношений наниматель обязан совершать выплаты не реже двух раз в отчетном периоде. То есть весь причитающийся заработок нужно разбить на две части: зарплату за первую половину месяца и окончательный расчет.

Причем для каждой категории выплат утверждены индивидуальные сроки. Нормативы закреплены в ч. 6 ст. 136 ТК РФ:

- Аванс или заработок за первую половину месяца выплатите не позднее 30 числа или же 31 числа месяца, за который производится расчет.

- Окончательный расчет выплатите работникам не позднее 15 числа месяца, следующего за расчетным.

Например, аванс за ноябрь нужно выплатить не позднее 30.11.2018. А остаток заработка перечислите не позднее 15 декабря. Однако 15.12.2018 — суббота. Если день выплат выпадает на нерабочий или праздничный день, то рассчитайте сотрудников заранее. Например, остаток за ноябрь придется перечислить до 14.12.2018.

Отметим, что на предприятии могут быть установлены и другие сроки расчетов с персоналом по оплате труда. Однако в таком случае предусмотрите, что в положении об оплате труда и коллективном договоре не должно быть размытых формулировок. Указывайте только конкретные числа. Например, 10 числа месяца. А вот указать в положении или коллективном договоре, что зарплата выплачивается с 5 по 10 число, нельзя.

Бухгалтерские проводки по заработной плате: примеры:

|

Операция |

Корреспонденция счетов |

Первичный документ |

|

Начислена заработная плата работникам основного производства, проводка |

Дт 20 Кт 70 |

Расчетная ведомость (Т-51), кадровые приказы, табель учета рабочего времени |

|

Начислена премия за месяц работникам управленческого аппарата |

Дт 26 Кт 70 |

Приказ о премировании, расчетная ведомость (Т-51) |

|

Начислена доплата за работу в выходной день сотруднику бухгалтерии |

Дт 26 Кт 70 |

Табель учета рабочего времени, справка-расчет, Т-51 |

|

Начислено пособие по больничному листку работнику общепроизводственного отдела |

Дт 25 Кт 70 |

Больничный лист, расчет среднего заработка, расчет пособия, Т-51 |

|

Начислен НДФЛ с доходов сотрудников за расчетный месяц |

Дт 70 Кт 68.01 |

Регистр учета НДФЛ, Т-51 |

|

Удержана из заработной платы задолженность работника по выданному займу |

Дт 70 Кт 73 |

Заявление сотрудника, Т-51 |

|

Выплачена из кассы заработная плата, проводки |

Дт 70 Кт 50 |

Платежная ведомость, расходный кассовый ордер |

|

Удержание из заработной платы по исполнительному листку |

Дт 70 Кт 76 |

Исполнительный лист, справка-расчет, Т-51 |

|

Начислены страховые взносы |

Дт 70 Кт 69 |

Карточка учета страхового обеспечения, бухгалтерские справки по начислению СВ |

|

К том числе на ОПС |

Дт 70 Кт 69.2 |

|

|

ОМС |

Дт 70 Кт 69.3 |

|

|

ВНиМ |

Дт 70 Кт 69.1 |

|

|

НС и ПЗ |

Дт 70 Кт 69.11 |

|

|

Страховые взносы перечислены в ФНС и ФСС |

Дт 69 Кт 51 |

Платежные поручения, заявки на кассовый расход, выписка о состоянии лицевого счета из банковской организации |

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

ppt.ru

Проводки по заработной плате

Проводки по заработной плате в таблице. Перечисляете ли вы зарплату на карточки сотрудников или выдаете из кассы – смотрите полный справочник бухгалтерских проводок по зарплате и инструкции для бухгалтерской программы.

Читайте в статье:

Какие выплаты можно отнести на счет 70 – зарплата

Задолженность работодателя по заработной плате отражается по кредиту счета 70. Помимо этого на счете 70 учитываются и прочие расчеты с работником:

- удержания, связанные с виной работника (брак, недостача, хищение, порча материальных ценностей и др.)

- пособия

- дополнительные выплаты-компенсации работнику

- компенсация расходов на приобретение трудовой книжки работодателем

- погашение займа, предоставленного работодателем

- удержания по исполнительным листам

- др.

Организовать грамотный учет выплат сотрудникам вы можете перейдя по ссылке. В аналитике к счету 70 бухгалтер фиксирует данные по каждому работнику (ФИО, должность), а также подразделение, к которому он относится. Все бланки, на основании которых начисляется зарплата вы можете найти по ссылке >>>

На какие счета отнести расходы по зарплате

Счета, с которыми будет корреспондировать счет 70, определяются на основании вида деятельности.

Так, если сфера деятельности работодателя производство, то расходы по зарплате будут распределяться по счетам:

- 20 (основной производство),

- 23 (вспомогательное производство),

- 25 (для работников, занятых в управлении и обслуживании цехов),

- 26 (для работников управления и специалистов),

- 29 (для работников обслуживающих производств и хозяйств).

Если компании занимается торговой деятельностью, то все расходы по зарплате нужно относить на счет 44.

Примеры проводок по зарплате

- Дебет 70 Кредит 50 – выплачен сотруднику из кассы аванс по зарплате за месяц

- Дебет 70 Кредит 50 – выплачена зарплата из кассы

- Дебет 70 Кредит 76 – перечислены деньги на зарплатные карты сотрудников

- Дебет 70 Кредит 68 – Удержан НДФЛ с заработной платы

- Дебет 70 Кредит 51 – Перечислен сотруднику на расчетный счет аванс по зарплате за месяц

- Дебет 20 Кредит 69 – Начислены страховые взносы с зарплаты работникам основного производства

Основные проводки по заработной плате

Полный перечень основных проводок (см. ниже).

| Проводка | Кто получает | ||

| Дт | Кт | ||

| Заработная плата | |||

| 20 , 23, 25, 26, 29 | 70 | Работники производственной компании | |

| 44 | 70 | Работники торговой компании (или компании сферы обслуживания) | |

| 91 | 70 | Работники, выполняющие работы, которые не относятся к обычной деятельности предприятия | |

| 99 | 70 | Работники, занятые ликвидацией и последствий чрезвычайных происшествий, катастроф, аварий, стихийных бедствий | |

| Отпускные за счет резерва (при наличии) | |||

| 96 | 70 | Работникам за счет резерва предстоящих расходов и платежей (отпускные, вознаграждения за выслугу лет, и пр.) | |

| Пособия | |||

| 69 | 70 | Работники из внебюджетных фондов (по болезни, производственной травме, беременности и родам и т.п.) | |

Выплата работникам заработной платы, отпускных, пособий отражается по дебету счета 70. Корреспондирующий счет будет зависеть от того, каким образом компания произвела выплату:

- через кассу — Дт 70 Кт 50

- через банк — Дт 70 Кт 51

Зарплата: все проводки

|

Корреспонденция счетов |

Содержание хозяйственной операции |

Первичный документ, на основании которого отражается в учете данная операция |

Примечание |

|

|---|---|---|---|---|

| Дебет | Кредит | |||

|

70 |

51 |

Перечислен сотруднику на расчетный счет аванс по зарплате за месяц |

Платежное поручение, выписка банка |

|

|

70 |

50 |

Выплачен сотруднику из кассы аванс по зарплате за месяц |

Платежная ведомость или расходный кассовый ордер |

|

|

70 |

76 |

Депонирован неполученный работником аванс (в случае выдачи зарплаты из кассы) |

Платежная ведомость |

На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам» |

|

51 |

50 |

Внесен на расчетный счет организации депонированный аванс по зарплате |

Расходный кассовый ордер, выписка банка |

|

|

50 |

51 |

Получены в банке деньги на выплату депонированного аванса по зарплате |

Приходный кассовый ордер, выписка банка |

|

|

76 |

50 |

Выплачен депонированный аванс по зарплате |

Расходный кассовый ордер |

На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам» |

|

20 |

70 |

Начислена зарплата работникам основного производства, в том числе премии, оплата за работу по трудовым договорам совместительства |

Расчетная или расчетно-платежная ведомость |

|

|

23 |

70 |

Начислена зарплата работникам вспомогательного производства, в том числе премии, оплата за работу по трудовым договорам совместительства |

Расчетная или расчетно-платежная ведомость |

|

|

25 |

70 |

Начислена зарплата общепроизводственному персоналу, в том числе премии, оплата за работу по трудовым договорам совместительства |

Расчетная или расчетно-платежная ведомость |

|

|

26 |

70 |

Начислена зарплата административно-управленческому персоналу (руководитель, главный бухгалтер и т. п.), в том числе премии, оплата за работу по трудовым договорам совместительства |

Расчетная или расчетно-платежная ведомость |

|

|

29 |

70 |

Начислена зарплата работникам обслуживающих производств и хозяйств, в том числе премии, оплата за работу по трудовым договорам совместительства |

Расчетная или расчетно-платежная ведомость |

|

|

44 |

70 |

Начислена зарплата работникам торговли и общественного питания, в том числе премии, оплата за работу по трудовым договорам совместительства |

Расчетная или расчетно-платежная ведомость |

|

|

91 |

70 |

Начислена зарплата прочим сотрудникам, в том числе занятым в непроизводственной деятельности компании, в том числе премии, оплата за работу по трудовым договорам совместительства |

Расчетная или расчетно-платежная ведомость |

На счете 91 операция отражается по субсчету «Прочие расходы» |

|

70 |

68 |

Удержан НДФЛ с заработной платы |

Регистр налогового учета |

|

|

20 |

69 |

Начислены страховые взносы с зарплаты работникам основного производства |

Бухгалтерская справка |

|

|

23 |

69 |

Начислены страховые взносы с зарплаты работникам вспомогательного производства |

Бухгалтерская справка |

|

|

25 |

69 |

Начислены страховые взносы с зарплаты общепроизводственному персоналу |

Бухгалтерская справка |

|

|

26 |

69 |

Начислены страховые взносы с зарплаты административно-управленческому персоналу |

Бухгалтерская справка |

|

|

29 |

69 |

Начислены страховые взносы с зарплаты работникам обслуживающих производств и хозяйств |

Бухгалтерская справка |

|

|

44 |

69 |

Начислены страховые взносы с зарплаты работникам торговли и общественного питания |

Бухгалтерская справка |

|

|

91 |

69 |

Начислены страховые взносы с зарплаты прочим сотрудникам, в том числе занятым в непроизводственной деятельности компании |

Бухгалтерская справка |

На счете 91 операция отражается по субсчету «Прочие расходы» |

|

70 |

51 |

Перечислена зарплата на расчетный счет по итогам месяца (за минусом аванса и НДФЛ, прочих удержаний, если они имели место) |

Реестр для перечисления денежных средств на счета сотрудников, платежное поручение |

В наличии также должно быть заявление работника о перечислении ему зарплаты на расчетный счет |

|

70 |

50 |

Выдана зарплата из кассы по итогам месяца (за минусом аванса и НДФЛ, прочих удержаний, если они имели место) |

Платежная или расчетно-платежная ведомость или расходный кассовый ордер |

|

|

70 |

76 |

Депонирована неполученная зарплата (в случае ее выдачи из кассы) |

Платежная или расчетно-платежная ведомость |

На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам» |

|

51 |

50 |

Внесена на расчетный счет организации депонированная зарплата |

Расходный кассовый ордер, выписка банка |

|

|

50 |

51 |

Получены в банке деньги на выплату депонированной зарплаты |

Приходный кассовый ордер, выписка банка |

|

|

76 |

50 |

Выплачена депонированная зарплата |

Расходный кассовый ордер |

На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам» |

|

76 |

91 |

Списана по истечении срока исковой давности (в течение трех лет с момента ее депонирования) невостребованная депонированная зарплата |

Приказ руководителя, бухгалтерская справка |

На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам», на счете 91 — по субсчету «Прочие доходы» |

|

91 |

73 |

Начислены проценты за задержку выплаты заработной платы |

Бухгалтерская справка, расчетная или расчетно-платежная ведомость |

На счете 91 операция отражается по субсчету «Прочие расходы». На счете 73 подобные операции целесообразно отражать по отдельному субсчету, специально предусмотренному учетной политикой компании |

|

73 |

51 |

Перечислена на расчетный счет работника сумма процентов, начисленная в связи с задержкой выплаты заработной платы |

Выписка банка |

На счете 73 подобные операции целесообразно отражать по отдельному субсчету, специально предусмотренному учетной политикой компании |

|

73 |

50 |

Выдана работнику из кассы сумма процентов, начисленная в связи с задержкой выплаты заработной платы |

Платежная или расчетно-платежная ведомость или расходный кассовый ордер |

На счете 73 подобные операции целесообразно отражать по отдельному субсчету, специально предусмотренному учетной политикой компании |

Проводки по отпускным

|

Корреспонденция счетов |

Содержание хозяйственной операции |

Первичный документ, на основании которого отражается в учете данная операция |

Примечание |

|

|---|---|---|---|---|

|

Дебет |

Кредит |

|||

|

20 |

70 |

Начислена оплата отпуска работникам основного производства |

Расчетная или расчетно-платежная ведомость, приказ о предоставлении отпуска работнику, записка-расчет о предоставлении отпуска работнику |

Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69) |

|

23 |

70 |

Начислена оплата отпуска работникам вспомогательного производства |

Расчетная или расчетно-платежная ведомость, приказ о предоставлении отпуска работнику, записка-расчет о предоставлении отпуска работнику |

Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69) |

|

25 |

70 |

Начислена оплата отпуска общепроизводственному персоналу |

Расчетная или расчетно-платежная ведомость, приказ о предоставлении отпуска работнику, записка-расчет о предоставлении отпуска работнику |

Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69) |

|

26 |

70 |

Начислена оплата отпуска административно-управленческому персоналу (руководитель, главный бухгалтер и т. п.) |

Расчетная или расчетно-платежная ведомость, приказ о предоставлении отпуска работнику, записка-расчет о предоставлении отпуска работнику |

Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69) |

|

29 |

70 |

Начислена оплата отпуска работникам обслуживающих производств и хозяйств |

Расчетная или расчетно-платежная ведомость, приказ о предоставлении отпуска работнику, записка-расчет о предоставлении отпуска работнику |

Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69) |

|

44 |

70 |

Начислена оплата отпуска работникам торговли и общественного питания |

Расчетная или расчетно-платежная ведомость, приказ о предоставлении отпуска работнику, записка-расчет о предоставлении отпуска работнику |

Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69) |

|

91 |

70 |

Начислена оплата отпуска прочим сотрудникам, в том числе занятым в непроизводственной деятельности компании |

Расчетная или расчетно-платежная ведомость, приказ о предоставлении отпуска работнику, записка-расчет о предоставлении отпуска работнику |

На счете 91 операция отражается по субсчету «Прочие расходы». Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69) |

|

70 |

68 |

Удержан НДФЛ с суммы отпускных |

Регистр налогового учета |

|

|

20 |

69 |

Начислены страховые взносы с оплаты отпуска работникам основного производства |

Бухгалтерская справка |

|

|

23 |

69 |

Начислены страховые взносы с оплаты отпуска работникам вспомогательного производства |

Бухгалтерская справка |

|

|

25 |

69 |

Начислены страховые взносы с оплаты отпуска общепроизводственному персоналу |

Бухгалтерская справка |

|

|

26 |

69 |

Начислены страховые взносы с оплаты отпуска административно-управленческому персоналу |

Бухгалтерская справка |

|

|

29 |

69 |

Начислены страховые взносы с оплаты отпуска работникам обслуживающих производств и хозяйств |

Бухгалтерская справка |

|

|

44 |

69 |

Начислены страховые взносы с оплаты отпуска работникам торговли и общественного питания |

Бухгалтерская справка |

|

|

91 |

69 |

Начислены страховые взносы с оплаты отпуска прочим сотрудникам, в том числе занятым в непроизводственной деятельности компании |

Бухгалтерская справка |

На счете 91 операция отражается по субсчету «Прочие расходы» |

Как начислить зарплату в бухгалтерской программе

Рассмотрим, какие проводки по заработной плате сделать в бухгалтерских программах: Бухсофт Онлайн, 1С:Зарплата и управление персоналом и Контур.Бухгалтерия.

Бухсофт Онлайн

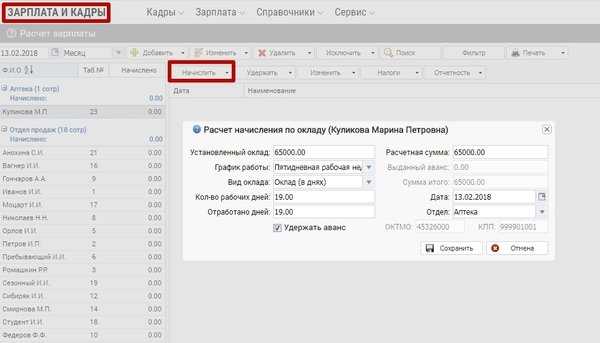

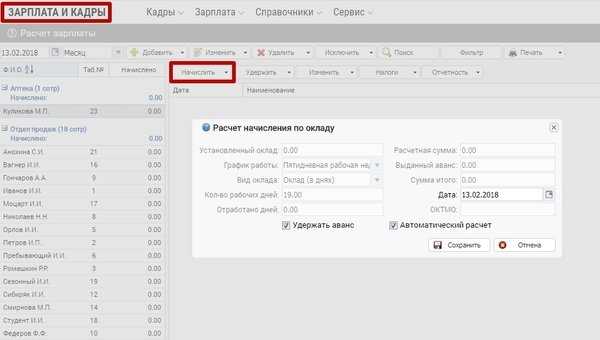

В модуле «Зарплата и кадры» в разделе «Зарплата» выберите «Расчет зарплаты». Оплату по окладу можно делать списком, а можно для каждого отдельно.

1. Для каждого – «Начислить/Оплата труда/Оклад»

2. Списком – «Начислить/Списком/Оклад всем». Программа по умолчанию предлагает автоматически произвести начисление с учетом оклада, заведенного в закладке «Кадры/перемещения». При этом сумма оклада будет зависеть от количества отработанных дней, указанных в Табеле рабочего времени. Если табель не ведется, то отработанными будут считаться все рабочие дни месяца.

1C:Зарплата и управление персоналом

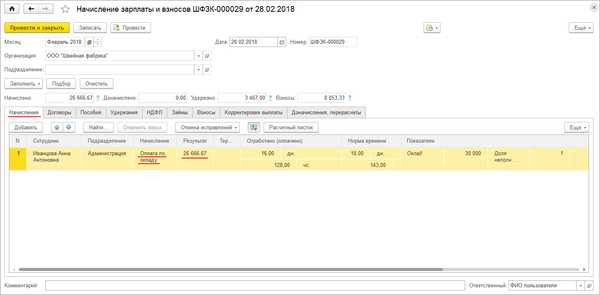

Начисление и расчет оплаты по окладу пропорционально отработанным дням производится при расчете зарплаты за месяц с помощью документа Начисление зарплаты и взносов (раздел Зарплата/Начисления зарплаты и взносов).

- Для автоматического заполнения документа используйте кнопку «Заполнить» или «Подбор».

- При заполнении документа в табличную часть на закладке Начисления вносятся строки по всем видам начислений, назначенным сотрудникам в плановом порядке.

Для расчета результата оплаты по окладу пропорционально отработанным дням оклад (месячная тарифная ставка) сотрудника делится на количество рабочих дней в учетном периоде (месяце), которое сотрудник должен отработать по норме рабочего времени (определяется исходя из графика его работы) и умножается на количество фактически отработанных сотрудником дней.

Количество фактически отработанных за период дней определяется методом отклонений: из нормы дней по графику сотрудника исключается время, приходящееся на периоды, когда сотрудник отсутствовал на рабочем месте. Отсутствие сотрудника должно быть зарегистрировано в программе специализированными расчетными документами, т.е. сотруднику должны быть сделаны начисления за время отсутствия.

Размер месячной тарифной ставки (оклада) сотрудника определяется в момент заполнения документа Начисление зарплаты и взносов и записывается в строку табличной части документа как показатель Оклад для расчета начисления Оплата по окладу. Подсчет результата начисления осуществляется исходя из размера оклада (месячной тарифной ставки), указанного в строке табличной части документа.

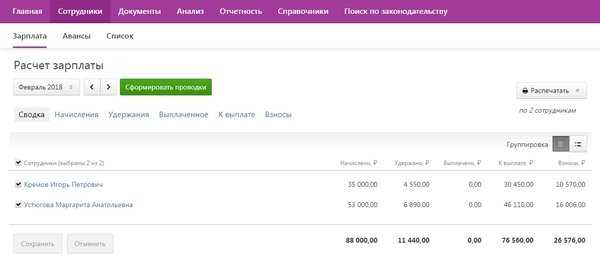

Контур.Бухгалтерия

Когда в расчетном месяце указаны все больничные, отпуска, отработанное время и т. п., нажмите на кнопку «Сформировать проводки». В результате создается документ с проводками по начислению зарплаты, налогов и страховых взносов за расчетный месяц, а сервис автоматически переходит в следующий месяц. Документ с проводками хранится на вкладке «Документы», в блоке «Зарплата и взносы».

www.buhsoft.ru

Начислена заработная плата работникам: проводка, особенности бухгалтерского учета

Бухгалтерская проводка по начислению заработной платы работникам выражает одну из финансовых операций, их разносят по аналитическим журналам — они отображают материальное состояние организации.

Заработная плата

Заработная платаЗаработок сотрудников формируют на 70 счете, он взаимодействует с остальными регистрами, которые принимают участие в начислениях, удержаниях различного характера.

Навигация по статье

Как оформляют начисления

Начислена заработная плата управленческому персоналу, значит, в проводках 70 счет будет дебетировать с 26 счетом, на котором ведется учет расчетов с руководством.

По зарплате выполняются следующие операции:

- рассчитывают заработок, авансовые выплаты

- указывают начисленные взносы с налогами

- удержанные алименты на основании личного заявления или исполнительного листа

- выплаченный аванс

- зарплатные оплаченные налоги, обязательные взносы

На каждом предприятии осуществляется свой обособленный хозяйственный учет, зависящий от производственных процессов, направления деятельности, его выполняют в рамках законодательных актов, финансовых положений.

Регистры бухучета содержат все проводимые финансовые операции в течение месяца, они могут проходить в разное время. Сроки зависят от требований по перечислениям налогов, распорядка работы организации в отношении расчетов с сотрудниками в соответствии с трудовым законодательством.

В бухучете существует специальный перечень в виде плана счетов, он утвержден Минфином РФ.

Под цифрами зашифрована вся деятельность в каждой организации. Где на расчеты с персоналом определили 70 счет. Все заработанные суммы сотрудников проходят как кредит, а удержанные деньги дебетуют с соответствующим случаем счетом. На производственном предприятии, выпускающем товарную продукцию, зарплата входит в себестоимость как составная часть.

Бухгалтерия на производстве

Бухгалтерия на производствеФинансовые отношения в зависимости от того на каком участке оплачивается труд, с этими счетами и корреспондирует, это могут быть:

- активный 20 счет здесь ведется учет оборотов по основному производству

- 25 указывает производственные расходы

- на 26 собирают и распределяют хозяйственные операции

- 29 учитывает деятельность, обслуживающих и хозяйственных участков

- работников торговли рассчитывают с помощью 44 счета, там учитывают торговые манипуляции

- когда занятость служащих не принадлежит к основной деятельности, её корреспондируют с 91 регистром

- в 96 оформляют резервы на предстоящие издержки

- с 99 счетом связывают сотрудника, если он был участником ликвидации ЧС

Дату выплат и начислений определяют по налоговому учету, по этим положениям, заработок считается доходной частью работника, при завершении всех расчетов в конце месяца. Авансирование происходит обычно в середине рабочего месяца, основной трудовой доход оплачивают в его конце. Выплата авансов проходит по ведомостям, в бухучете делают разноску этого факта. Общую сумму по оплате труда работникам основной деятельности проведут как приход 20 счета и расход 70.

Составление записей после выдачи денег

Начислена заработная плата работникам основного производства. Из фонда этого направления главбух получает в банке денежные средства, которые необходимо выдать персоналу.

Их выплачивают следующими способами:

- по дебету 70 и кредиту 50, при оплате из кассы предприятия

- возможны перечисления на банковские счета сотрудников, в проводке дебет 70 будет в кредите с 51

Если банк требует удержаний с предприятия в виде комиссий, эти затраты проводят по приходу 91.2 (именуется прочими расходами) и расходу 51.

Где учитывают налоги

По Налоговому кодексу РФ доход каждого гражданина облагается обязательными выплатами. Работники не составляют деклараций и самостоятельных перечислений, эта обязанность работодателей. Финансисты предприятий осуществляют учет с соответствующим отражением в проводках.

Налоговые отчисления

Налоговые отчисленияНалоги проходят фиксацию на 68 регистре, в журнале отражают, что произведена оплата в НДФЛ, как 70/68 – сумма. Страховые платежи тоже оплачивают работодатели. Перечисления во внебюджетный фонд, их начисления, связаны с оплатой трудовому народу, существует порядок выполнения проводок. Суммы, вносимые в Пенсионный фонд, входят в себестоимость продукции, и не имеют отражений в заработке, так как их оплачивает организация. Каждая затрата должна быть распределена по финансовым регистрам с помощью двоичной записи. Если кредит принадлежит 69 счету, где фиксируют все страховые расходы, то дебетироваться будут счета в зависимости от занятости сотрудников по 20, 26 или 29.

Общий порядок в проводках и их формировании

Работа бухгалтерского отдела, это скрупулёзный ежедневный труд. От внимательности одного сотрудника, может зависеть оценка финансовой деятельности всего предприятия. Расчетчик выполняет учет социального страхования с обеспечением трудящихся. В проводки заработной платы входит бухгалтерское сопровождение по дебету и кредиту. Сюда же размещают социальные пособия, пенсии, прочие выплаты из сферы социального направления.

Если трудящиеся выполняют не стандартную для фирмы работу, эти деньги относят на дебет 91 регистра в виде «других доходов и расходов». Существуют премии, их платят из резерва, а фиксируют 96/70. Затраты на зарплату следующего месяца записывают в дебете 97 финансового инструмента. На предприятиях могут возникнуть различные мероприятия, которые прописаны в договоре на ремонтные работы или хозяйственные нужды, на устранение разрушений от ЧС, убытки разносят в 99 счет.

Зарплата, сформированная в одной части, как доходный раздел, в другой половине представляет все удержания каждого работника по отдельности.

Размеры оплаты по уровню отличаются, зависят от должности, выработки, отработанных часов в зависимости от того, чем занимается человек. Отсюда и удержания разные — размер подоходного налога, наличия алиментных или кредитных вычетов.

В организациях образуются ситуации для проведения удержаний:

- невозвращение подотчета – 70/71

- увольнение служащего, у которого задолженности за неотработанный отпуск

- причинение ущерба организации по вине работника

В каждом случае за правильность начислений и удержаний несет ответственность сотрудник, осуществляющий эту работу и разноску по всем бухгалтерским инструментам. В конце отчетного периода выполняется расчет баланса, и любое несоответствие в проводках скажется именно в этом разделе, он характеризует финансовое состояние фирмы.

Отражение зарплаты в бухгалтерском учете — на видео:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

vyborprava.com

Счет 70 в бухгалтерском учете

О сущности заработной платы, ее видах и формах, а также особенностях документального оформления ее начисления и выплаты мы рассказывали в нашем отдельном материале. Об основных проводках по заработной плате расскажем в настоящем материале.

Счет 70 «Расчеты с персоналом по оплате труда»

Для обобщения информации о расчетах по оплате труда используется счет 70 «Расчеты с персоналом по оплате труда» (Приказ Минфина от 31.10.2000 № 94н). Счет этот активно-пассивный, т. е. допускает наличие как дебетового, так и кредитового сальдо. При учете расчетов с персоналом по оплате труда остаток счета 70 в бухгалтерском учете по дебету означает излишне выплаченные средства работнику, по которым он становится должником работодателя. Кредитовое сальдо по счету 70 на определенную дату – это задолженность работодателя по выплате заработной платы работникам. Аналитический учет расчетов по оплате труда на счете 70 ведется в разрезе каждого работника.

Начислена заработная плата: проводка

Начисление заработной платы работникам отражается по дебету счетов учета затрат и других источников и кредиту счета 70. Счет по дебету в указанной корреспонденции будет зависеть от того, кому и за что заработная плата начисляется.

К примеру, начислена заработная плата рабочим основного производства: проводка Дебет счета 20 «Основное производство» — Кредит счета 70.

В проводках по начислению заработной платы кроме дебета счета 20 могут участвовать следующие счета:

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы» и др.

Ведущие бухгалтерский учет заработной платы торговые организации учтут начисление зарплаты по дебету счета 44 «Расходы на продажу».

Начисление отпускных за счет средств созданного ранее резерва отражается по дебету счета 96 «Резервы предстоящих расходов».

Начисление зарплаты в 2016 году: какие еще варианты

При начислении зарплаты проводки по дебету могут включать не только счета учета затрат и резерва, но и учета имущества. К примеру, начисление заработной платы работников, занятых монтажом основного средства, будет отражено:

Дебет счета 08 «Вложения во внеоборотные активы» — Кредит счета 70.

А заработная плата работников, непосредственно занятых заготовлением материалов:

Дебет счетов 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей» — Кредит счета 70.

При этом проводки по начислению заработной платы и взносов с зарплаты в части дебета счетов будут аналогичными. Это значит следующее: по дебету какого счета была начислена заработная плата, по дебету этого же счета будет отражено начисление страховых взносов. А кредит счета в данном случае будет один: счет 69 «Расчеты по социальному страхованию и обеспечению».

Так, к примеру, начисление страховых взносов с заработной платы работников основного производства будет отражено: Дебет счета 20 — Кредит счета 69.

Выплата зарплаты: проводки

При выплате заработной платы дебетуется счет 70 и кредитуются счета учета денежных средств.

Так, выдача зарплаты из кассы: проводка Дебет счета 70 — Кредит счета 50 «Касса».

При перечислении на счет работника в банке (в т.ч. на зарплатную карту): Дебет счета 70 — Кредит счета 51 «Расчетные счета».

Не полученная вовремя зарплата допонируется:

Дебет счета 70 — Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по депонированным суммам»).

Возврат в кассу излишне выплаченной зарплаты: проводка Дебет счета 50 — Кредит счета 70.

glavkniga.ru

проводка, особенности начисления и рекомендации :: BusinessMan.ru

Процесс, сопутствующий начислению оплаты труда, трудоемкий и кропотливый. У бухгалтера он может вызывать массу мелких вопросов. К примеру, как должна быть начислена заработная плата. Проводка, отражающая данную операцию, также может вызывать вопросы, содержать какие-либо нюансы, которые зависят от деятельности предприятия, наличия своего производства. Поэтому следует изучить ряд информации, которая может разобраться начинающему бухгалтеру или же объяснить что-то уже опытному и бывалому профессионалу.

Что же такое заработная плата?

Если обратиться к законодательству, то заработная плата, по сути своей, – это оплата работнику за его труд, вознаграждение за его конкретные услуги. То есть, работодатель фактически приобретает время и силы своего работника. Разумеется, оплата труда регламентируется законодательством, в частности, Трудовым Кодексом нашей страны. Данный документ оказывает влияние на все взаимоотношения между работниками и работодателем. Это один из основных актов, который защищает права сотрудников.

Статья 129 выше указанного документа говорит, что стоимость оплаты труда человека напрямую связана со сложностью выполняемых им работ, а также его квалификации и времени, которое занимает выполнение данного вида работ. Также к заработной плате традиционно относят и выплаты, которые носят компенсационный характер. Законодательство также предполагает оплату за неотработанное работником время.

Варианты оплаты труда

Существует два вида систем оплаты труда:

- Сдельная. При использовании данного варианта, заработная плата может начисляться за тот объем работ, который был выполнен работником.

- Повременная. В этом случае рабочий получает оплату за время, которое тратится на выполнение работы.

Первый вариант активно используется на производственных предприятиях. Второй же вариант выбирается теми организациями и для тех профессий, в которых сложно определить объем работ. Например, сложно определить объем выполняемых заданий юристом или бухгалтером.

Шаги бухгалтера. Этапы начисления и расчета

Расчетом оплаты за отработанный период на предприятиях занимается бухгалтерия. Конкретнее, эта обязанность возложена на специалиста, в должностной инструкции которого, прописано данное действие. Сам же расчет оплаты за труд проводится на основе табелей, в которых ведется учет рабочего времени. Данная форма заявлена род номером Т-12. Благодаря этому документу становится понятно, сколько времени отработал специалист в расчетном месяце.

После непосредственного начисления необходимых видов оплаты, должны производиться удержания. К основным, разумеется, относится удержание налога. Его размер составляет 13 процентов от налогооблагаемой базы. В свою очередь, вся начисленная заработная плат сотрудника может быть уменьшена на сумму налоговых вычетов, при предъявлении необходимого пакета документов.

Также стоит отметить, что возможно наличие удержаний по исполнительным листам. Это возможно, если сотрудник выплачивает алименты или же штрафы. Также могут присутствовать и иные удержания по коллективному договору организации. К примеру, могут быть удержаны профсоюзные взносы на предприятиях, которые имеют свой профсоюзный комитет.

Начислена заработная плата: проводка и используемые счета

Для отображения операций в бухгалтерском учете используются проводки, которые показывают корреспонденцию счетов. При отображении того, как начислена заработная плата, проводка в обязательном порядке использует счет 70. Он также имеет следующее название: «Расчеты с персоналом по оплате труда». Название данного счета говорит само за себя. Здесь действительно отражаются операции, связанные с заработной платой. А именно:

- Начислена заработная плата. Проводка может меняться, в зависимости от того какое производство представляет работник.

- Произведены удержания как для третьих лиц, так и в виде налогов.

- Начислены страховые взносы.

Расчеты с персоналом. Характеристики счета

На счете 70 учитываются все виды начисления, которые связаны с заработной платой рабочих. При этом, сам счет является пассивным. Это означает, что по кредиту счета отражают увеличение задолженности предприятии. То есть, производится начисление оплаты труда. По дебету сета же отображают уменьшение задолженность, соответственно, производятся выплаты.

Стоит отметить, что суммы, которые были начислены, но невыплачены по причине неявки сотрудника, учитываются на дебете счета 70. А в корреспонденции участвует счет 76.

Используемые счета: виды производства

Как все-таки может быть корректно начислена основная заработная плата? Проводка может корреспондировать разные счета. Это зависит от того какое производство представляет конкретный сотрудник. От этого зависит бухгалтерская проводка. Начислена заработная плата может непосредственно сотрудникам, которые участвуют в следующих видах производств:

- Основное производство. Отображается на счете двадцать. Здесь также учитываются расходы, связанные с основным производством, соответственно зарплата рабочих основных цехов также отображается по данному счету.

- Вспомогательные службы. К данной категории относятся работники, принимающие участие в изготовление основной продукции, однако распределить расходы на их оплату на конкретный вид продукции проблематично. Примером могут служить работники транспортной службы, обслуживающие склады, или же программисты. Их работа связана с выпуском основной продукции, хоть и косвенно. К данной проводке также применяют обозначение «начислена заработная плата рабочим производства». Проводка же содержит счет 25 с названием «общепроизводственные расходы».

- Общехозяйственный персонал. К данной группе относится управленческий аппарат. Бухгалтерия, юридический отдел, директора – все учитывается в данном пункте. В отличие от операции «начислена заработная плата основным рабочим», проводка включает счет 26. Его также называют «общехозяйственные расходы». Таким образом данный счет заменяет двадцатый.

Основное производство. Проводка

Как все-таки может быть правильно и быстро начислена заработная плата рабочим основного производства? Проводка, как уже говорилось выше, будет состоять из двух счетов:

- 70 «Расчет с персоналом»;

- 20 — счет с названием «Основное производство».

Как будет выглядеть операция «начислена заработная плата рабочим»? Проводка составляется подобным образом:

Дебет 20 – Кредит 70

В данной проводке отображается увеличение задолженности предприятия перед сотрудником, связанным с производством основного вида продукции.

Вспомогательное производство. Проводка

Аналогичным способом осуществляется отображение операции «начислена заработная плата работникам». Проводка будет содержать следующие счета, при том, что имеются в виду сотрудники вспомогательного производства:

- 70 «Расчет с персоналом»;

- 25 или «Общепроизводственные расходы».

В проводки по дебету идет 25 счет, а по кредиту — 70.

В данном случае также происходит «накопление» задолженности по счету 70, что показывает процесс непосредственного начисления оплаты.

Административный аппарат. Проводка

В случае, если необходимо отобразить начисление заработной платы только сотрудникам административного аппарата предприятия, используют следующие счета:

- 70 «Расчет с персоналом»;

- 26, имеющий название «Общехозяйственные расходы».

В проводке дебетуется 26 счет, при этом, 70 идет по кредиту.

По кредиту последнего также показывается увеличение задолженности перед работником управления предприятия.

Торговые предприятия. Особенности отображения

Для тех предприятий, которые занимаются торговлей, а не производством, используют счет 44, который имеет название «расходы на продажу». Здесь отражаются расходы, связанные непосредственно с продажей готовой продукции, а именно, на доставку, хранение и перевозку, упаковку и рекламные компании.

В данном случае проводка будет иметь подобный вид: дебетуется счет 44, кредитуется счет под номером 70.

Начисления взносов. Счет 69.1

В случае, если сотрудник находился на больничном, или же получает пособие по беременности и родам, выплаты ему производятся за счет Фонда Социального Страхования. Соответственно, необходимо и правильное отображение данной операции. Проводка будет выглядеть таким образом:

Дебет счета 69.1 – Кредит 70

Данная операция отображает увеличение обязательства страхового фонда, в том, что ему необходимо компенсировать данную выплату. Следует отметить, что ряд предприятий уже перешел на пилотный проект данной организации, в котором выплаты производит непосредственно данная организация. Соответственно, эти проводки не применяются.

Удержание подоходного налога, а также иные удержания

Для удержания налогов используется счет 68, имеющий название «Расчеты по налогам и сборам». Конкретно для учета налога, который удерживается с заработной платы, применяют счет 68.1.

Сама проводка примет следующий вид:

Дебет 70 – Кредит 68.1

Здесь отображается удержание какой-либо части от зарплаты сотрудника, в счет увеличения обязательства его перед государством.

Удержания в пользу иных лиц по исполнительным документам или же согласно Коллективному договору организации учитывается на счете 76.

Если по дебету указывается счет 70, а по кредиту — 76, то данная проводка отображает удержание из заработной платы в пользу третьего лица.

businessman.ru