При оценке материально-производственных запасов методом ЛИФО оборачиваемость оборотных средств?

□ оборачиваемость замедляется;

□ оборачиваемость ускоряется;

□ оборачиваемость остается без изменений.*

Задание 10.2.6. (Отметьте правильный ответ)

Наибольший период оборота имеют:

□ товарно-материальные ценности;

□ основные средства;*

□ готовая продукция.

Задание 10.2.7. (Отметьте правильный ответ)

В состав оборотных средств предприятия не включаются:

□ Предметы труда;

□ Готовая продукция на складах;

□ Машины и оборудование;*

□ Денежные средства и средства в расчетах.

Задание 10.2.8. (Отметьте правильный ответ)

В зависимости от материально-вещественного содержания оборотные средства делятся на:

□ Нормируемые;

□ Ненормируемые;

□ Предметы труда, готовую продукцию.*

Задание 10.2.9.

Средний срок оборота дебиторской задолженности определяется как:

□ Отношение количества календарных дней в году к коэффициенту оборачиваемости дебиторской задолженности;*

□ Отношение количества дней в периоде к средней за период дебиторской задолженности;

□ Отношение средней за период дебиторской задолженности к количеству календарных дней в периоде.

Задание 10.2.10. (Отметьте правильный ответ)

Коэффициент оборачиваемости запасов сырья и материалов определяется как отношение:

□ Себестоимости израсходованных материалов к средней величине запасов сырья и материалов;*

□ Объема запасов сырья и материалов за период к объему продаж за период.

Задание 10.2.11. (Отметьте правильный ответ)

Устойчивые пассивы — это:

□ Средства, приравненные к собственным и не принадлежащие предприятию, но постоянно находящиеся в его хозяйственном обороте;*

□ Денежные средства, временно привлеченные предприятием и подлежащие возврату на условиях срочности и платности.

Задание 10.2.12. (Отметьте правильный ответ)

Коэффициент обеспеченности собственными оборотными средствами определяется отношением:

□ Собственные оборотные средства/Собственный капитал предприятия;

□ Собственные оборотные средства/Общая величина оборотных средств предприятия;*

□ Обязательства предприятия/Собственный капитал предприятия.

Задание 10.2.13. (Отметьте правильный ответ)

Величина собственных оборотных средств определяется как:

□ Разница между собственным капиталом и внеоборотными активами.*

□ Разница между суммой собственного капитала и долгосрочных пассивов и внеоборотными активами.

Задание 10.2.14.

На структуру оборотных активов преобладающее влияние оказывают:

□ организационно-правовые формы предприятий, способы сбыта продукции и материально-технического снабжения;

□ природно-климатические условия, финансовая устойчивость предприятия, его платежеспособность;

□ состав продукции, организация расчетов с покупателями и поставщиками.*

Задание 10.2.15. (Отметьте правильный ответ)

Между собственным оборотным капиталом и величиной оборотных активов не может быть следующего соотношения:

□ Собственные оборотные средства больше величины оборотных активов, *

□ Собственные оборотные средства меньше величины оборотных активов.

□ Собственные оборотные средства больше величины собственного капитала.

Задание 10.2.16. (Отметьте правильный ответ)

Из приведенных ниже компонентов оборотных активов выберите наиболее ликвидный:

□ Производственные запасы;

□ Дебиторская задолженность;

□ Краткосрочные финансовые вложения;*

□ Расходы будущих периодов.

Задание 10.2.17. (Отметьте правильный ответ)

Из приведенных ниже компонентов оборотных активов выберите наименее ликвидный:

□ Производственные запасы;

□ Дебиторская задолженность;

□ Краткосрочные финансовые вложения;

□ Расходы будущих периодов.*

Задание 10.2.18. (Отметьте правильный ответ)

С ростом величины чистого оборотного капитала риск потери ликвидности :

□ снижается;*

□ возрастает;

□ сначала возрастает, затем начинает снижаться;

□ сначала снижается, затем начинает возрастать

Задание 10.2.19. (Отметьте правильный ответ)

□ Высокий риск потери предприятием ликвидности;*

□ Низкую экономическую эффективность предприятия;

□ Невозможность рентабельной деятельности предприятия;

□ Все вышеперечисленное.

Задание 10.2.20. (Отметьте правильный ответ)

Отрицательное значение величины собственных оборотных средств означает:

□ Высокий риск потери предприятием ликвидности;*

□ Низкую экономическую эффективность предприятия;

□ Невозможность рентабельной деятельности предприятия;

□ Все вышеперечисленное.

Задание 10.2.21. (Отметьте правильный ответ)

Чистый оборотный капитал предприятия это:

□ разность между балансовой прибылью и платежами в бюджет;

□ сумма стоимости товарных запасов и денежных средств предприятия;

□ разность между внеоборотными активами и краткосрочными обязательствами;

□ разность между оборотными средствами и краткосрочными обязательствами.*

Задание 10.2.22. (Отметьте правильный ответ)

Целью управления производственными запасами является:

□ Увеличение дохода на средства, инвестированные в производство;

□ Снижение затрат на поддержание товарных и производственных запасов;*

□ Оптимизация размера чистого оборотного капитала фирмы;

□ Все вышеперечисленное.

Задание 10.2.23. (Отметьте правильный ответ)

Оптимальный уровень дебиторской задолженности предприятия определяется:

□ на основе компромисса между прибыльностью и риском потерь по безнадежным долгам;*

□ на основе ранжирования дебиторской задолженности;

□ на основе разработанных кредитных стандартов;

□ всем вышеперечисленным.

В балансе доля производственных запасов в структуре оборотных активов снижается, если запасы при их списании в производство оцениваются:

□ по методу ФИФО;

□ по методу ЛИФО;*

□ по методу средней оценки.

Задание 10.2.25. (Отметьте правильный ответ)

Источниками формирования оборотных активов организации являются:

□ краткосрочные кредиты банков, кредиторская задолженность, собственный капитал;*

□ уставный капитал, добавочный капитал, краткосрочные кредиты банков, кредиторская задолженность;

□ собственный капитал, долгосрочные кредиты, краткосрочные кредиты, кредиторская задолженность.

Задание 10.2.26. (Отметьте правильный ответ)

Эффективность использования оборотных средств характеризуется:

□ оборачиваемостью оборотных средств;*

□ структурой оборотных средств;

□ структурой капитала.

Задание 10.2.27. (Отметьте правильный ответ)

Операционный остаток денежных активов формируется:

□ с целью обеспечения текущих платежей, связанных производственно-коммерческой деятельностью предприятия;*

□ для страхования риска несвоевременного поступления денежных средств от операционной деятельности;

□ с целью осуществления эффективных краткосрочных финансовых вложений.

Задание 10.2.28. (Отметьте правильный ответ)

Коэффициент критической ликвидности показывает:

□ какую часть долгосрочных обязательств организация может погасить, мобилизовав абсолютно ликвидные и быстро реализуемые активы;

□ какую часть краткосрочных обязательств организация может погасить, мобилизовав абсолютно ликвидные и быстро реализуемые активы;*

□ какую часть краткосрочных обязательств организация может погасить, мобилизовав все оборотные активы.

cyberpedia.su

Показатель оборачиваемости активов (Asset Turnover). Пример расчета

Разберем показатель оборачиваемости активов. Коэффициент относится к группе финансовых показателей «Оборачиваемости (деловой активности)». Остальные три группы финансовых показателей – «Ликвидность», «Рентабельность», «Финансовая устойчивость». Коэффициенты из ликвидности и финансовой устойчивости показывают платежеспособность предприятия, а рентабельность его эффективность. Коэффициенты оборачиваемости показывают интенсивность (скорость оборота) использования активов или обязательств. Они определяют, как предприятие активно ведет свою деятельность.

Показатель оборачиваемости активов. Экономический смысл

Сначала определим экономический смысл коэффициента. Показатель оборачиваемости активов отражает то, как предприятие использует (как интенсивно) свои имеющиеся активы. Коэффициент определяет эффективность использования собственных средств (как собственных, так и заемных) в производстве и реализации продукции.

Читать данный коэффициент следует следующим образом. К примеру, коэффициент оборачиваемости активов равен 4 (анализируемый период год). На основе этого можно сделать вывод, что предприятие получило за год выручку (суммарно), которая в 4 раза больше стоимости активов. Говорят, активы предприятия оборачиваются 4 раза за год.

Чем больше значение данного показателя, тем более эффективно предприятие работает. Коэффициент оборачиваемости активов прямо пропорционален объему продаж (в формуле у него в числителе стоит «Выручка»). Увеличение данного коэффициента говорит о том, что продажи тоже увеличились. Чем меньше оборачиваемость, тем большая зависимость предприятия в финансировании своего производственного процесса. В таблице ниже представлены причины изменения показателя.

| Рост ▲ Оборачиваемости активов | Снижение ▼ Оборачиваемости активов |

| Обороты предприятия увеличиваются, капитал оборачивается быстрее | Уменьшается объем продаж |

| Увеличивается сумма активов предприятия |

Показатель оборачиваемости активов. Синонимы

Зачастую в различной экономической литературе данный коэффициент называется по-разному. Чтобы у вас не было путаницы в его трактовке приведем наиболее часто используемые синонимы оборачиваемости активов:

- Ресурсоотдача,

- Показатель фондоотдачи,

- Assets turnover ratio,

- AT,

- Total assets turnover,

- Turnover ratio,

- Asset management ratio.

Показатель оборачиваемости активов. Формула расчета

Формула расчета оборачиваемости активов выглядит следующим образом:

Чтобы рассчитать «Среднегодовую стоимость активов» необходимо сложить стоимость активов на начало года и на конец года и разделить на 2.

По формам бухгалтерского баланса показатель рассчитывается по формуле:

Коэффициент оборачиваемости активов = стр.2110/(стр.1600нг.+стр.1600кг./2)

Нг. – значение строки 1600 на начало года.

Кг. – значение строки 1600 на конец года.

Не забудьте еще поделить на 2 для нахождения средней стоимости активов за год. Отчетный период может быть не год, а месяц.

Период оборота активов

Коэффициент оборачиваемости активов легко трансформировать в показатель период оборота активов. Данный показатель лучше отражает эффективность использования активов и представляет собой количество дней необходимых для превращения активов в денежную массу. Формула расчета периода оборота активов (одного оборота):

Период оборота активов = 360/Коэффициент оборачиваемости активов

Видео-урок: «Расчет ключевых коэффициентов оборачиваемости для ОАО «Газпром»

Коэффициент оборачиваемости активов. Расчет на примере ОАО «Мегафон»

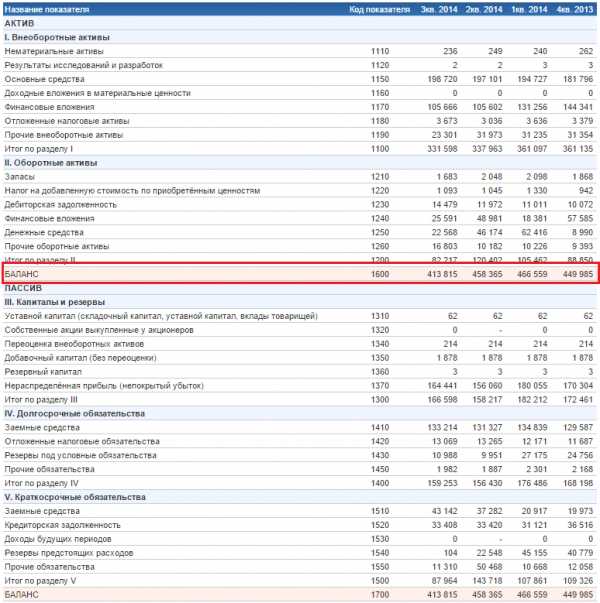

| Пришло время разобрать пример. Рассмотрим расчет коэффициента оборачиваемости активов для ОАО «Мегафон». Крупнейшее предприятие, предоставляющее услуги сотовой связи. |

Расчет оборачиваемости активов для ОАО «Мегафон». Баланс

Расчет оборачиваемости активов для ОАО «Мегафон». Отчет о прибылях и убытках

Для расчета показателя необходимо взять данные бухгалтерского баланса с официального сайта компании ОАО «Мегафон».

Показатель оборачиваемости активов 2014-1 = 68316/(449985+466559)/2 = 0,14

Показатель оборачиваемости активов 2014-2 = 139153/(466559+458365)/2 = 0,30

Показатель оборачиваемости активов 2014-3 = 213539/(458365+413815)/2 = 0,48

Не забывайте, что необходимо брать среднее значение активов за период. Поэтому мы делили на 2 в знаменателе сумму активов на начало периода и на конец. У ОАО «Мегафон» значение коэффициента оборачиваемости активов увеличивалось. Можно сделать вывод, что предприятие увеличивало свои продажи, так как именно продажи напрямую влияют на данный коэффициент.

Показатель оборачиваемости активов. Норматив

Определенного нормативного значения у коэффициента нет. Анализировать его стоит, как и все показатели оборачиваемости: в динамике. Поэтому если наблюдается понижающийся тренд — неэффективном использовании активов, и аналогично наоборот при повышающимся росте — увеличение качества управления активами.

В реальности при оценке предприятий, в высокотехнологических и капиталоемких отраслях данный коэффициент имеет небольшие значения. Это обусловлено это тем, что в таких отраслях компании имеют большие активы. И на оборот в предприятиях торговли коэффициент будет иметь большие значения, так как интенсивность оборачиваемости денежных средств у таких выше.

Сравнение показателей оборачиваемость активов (AT) и рентабельность активов (ROA)

Давайте определим разницу между коэффициентом оборачиваемости активов и коэффициентом рентабельности активов (ROA). Формула ROA приведена ниже:

Коэффициент рентабельности активов = Чистая прибыль/Активы=стр.2400/стр.1600

| Отличия | Описания |

| 1 отличие. | В Коэффициент оборачиваемости активов используется среднее значение активов. |

| 2 отличие. | В Коэффициент оборачиваемости активов используется Выручка от продаж (стр. 2110), в то время как в Коэффициенте рентабельности активов Чистая прибыль (2400). |

| 3 отличие. | Коэффициент оборачиваемости активов всегда имеет положительное значение. |

| 4 отличие. | Показатель оборачиваемости активов не дает представление о прибыльности, как коэффициент рентабельности активов (ROA), а показывает эффективность через скорость оборота активов. Только косвенно отражает потенциальную прибыльность предприятия. |

Более подробно про коэффициент рентабельности активов читайте в статье: «Коэффициент рентабельности активов (ROA). Расчет на примере ОАО «КБ Сухой»«.

Резюме

Показатель оборачиваемости активов определяет эффективность деятельности предприятия, но не с точки зрения прибыльности, а с точки зрения интенсивности (скорости оборачиваемости). Чем выше значение коэффициент, тем предприятие более эффективно работает. Коэффициент напрямую связан с продажами: если они увеличиваются, то он тоже увеличивается. Для углубленного изучения финансовых коэффициентов читайте статью: «Топ-12 коэффициентов для финансового анализа«.

Автор: Жданов Василий Юрьевич, к.э.н.

finzz.ru

Финансовый анализ и диагностика проблем компании, страница 8

|

Д (деньги) |

Авансы поставщикам |

Производ-ственные запасы |

Незавершенное производство |

Готовая продук-ция |

Дебитор-ская задолжен-ность |

Д’>Д |

|

I |

II |

III |

IV |

V |

Аналогично периоду оборота текущих активов предприятия в целом, можно рассмотреть период оборота каждого элемента текущих активов. Период оборота конкретного текущего актива дает временную характеристику соответствующего этапа затратного цикла. Например, период оборота актива «незавершенное производство» характеризует количество дней, которое деньги задерживаются на 3 этапе производственно-коммерческого цикла, т.е. продолжительность процесса производства товара на предприятии.

Суммарное значение периодов оборота пяти этапов производственно-коммерческого цикла, образуют его величину.

Чем больше затратный цикл, тем больше потребность предприятия в финансировании производственного процесса.

Финансирование производственной деятельности может осуществляться за счет внутренних источников, возникающих в процессе ведения производственной деятельности. К ним относится кредиторская задолженность, т.е. товарный кредит поставщиков, авансы покупателей, средства начисленной, но не выплаченной заработной платы и налогов (устойчивые пассивы). Указанные внутренние источники образуют кредитный цикл.

Кредитный цикл (КЦ):

|

Кредиторская задолженность 1 |

Авансы покупателей 2 |

Устойчивые пассивы 3 |

Величина кредитного цикла образуется как сумма периодов оборота каждого из трех его элементов. Период оборота кредиторской задолженности имеет экономический смысл среднего количества дней, на которое поставщики кредитуют наше предприятие, ожидая возвращения средств за свой товар. Период оборота авансов покупателей — это среднее количество дней, за которое клиенты авансирует получение товара или услуги нашего предприятия или средний срок оплаты выставленных нашими клиентами счетов. Период оборота устойчивых пассивов — средняя периодичность выплаты налогов и заработной платы.

«Чистый цикл» – это разница между затратным и кредитным циклами предприятия.

Как правило, затратный цикл превышает кредитный и имеет место положительное значение чистого цикла. На период «чистого цикла» предприятие лишено возможности привлекать внутренние средства участников бизнес-процесса ( поставщиков, кредиторов, государства и собственных работников и должно использовать внешние источники, такие как кредиты банков или собственный капитал — накопленную прибыль прошлых лет.

Бывают случаи, когда кредитный цикл больше затратного и чистый цикл принимает отрицательные значения. Чаще всего такая ситуация встречается у предприятий торговли, получающих товар от производителя на условиях оплаты после его продажи или у предприятий сферы услуг, берущих значительные суммы авансов своих клиентов, например, коммерческих образовательных учреждений, в которых предоплата обучения совершается за год или семестр.

Для проведения финансовый анализа оборачиваемости, необходимо рассчитать периоды оборота всех затратного и кредитного циклов. Расчеты периодов оборота всех текущих активов и пассивов осуществляются по следущей формуле:

Период оборота=.

Для каждого актива и пассива используется различная база расчета, которая может быть определена согласно следующей таблице.

Таблица 9

Таблица баз расчета

|

Актив (пассив) |

База расчета |

|

Дебиторская задолженность |

Выручка от реализации |

|

Авансы покупателей |

|

|

Кредиторская задолженность |

Себестоимость реализации продукции + Коммерческие расходы + Управленческие расходы |

|

Авансы поставщикам |

|

|

Устойчивые пассивы |

|

|

Производственные запасы |

Материальные затраты (часть себестоимости, которая приходится на материальные затраты) |

|

Незавершенное производство |

Себестоимость реализации продукции |

|

Готовая продукция |

vunivere.ru

КлубБухгалтеров.РФ — Тесты №№ 101-200

Задание 101

Укажите интенсивные факторы развития производства.

1) совершенствование качественных характеристик использования ресурсов;

2) увеличение количества использованных ресурсов;

3) увеличение количества введенных в эксплуатацию основных средств

Задание 102

Выберите наиболее правильный ответ.

Основные производственные факторы, влияющие на объем продаж, представлены:

1) Среднереализационными ценами на продукцию, уровнем потребительского спроса, сезонными колебаниями спроса на продукцию.

2) Количественными показателями, связанными с наличием ресурсов, и качественными показателями, характеризующими уровень использования ресурсов

3) Количественными показателями, связанными с наличием ресурсов

4) Качественными показателями, характеризующими уровень использования ресурсов

Задание 103

Фондоемкость характеризует:

1) Стоимость основных производственных фондов, приходящуюся на 1 рубль объема продаж.

2) Стоимость основных производственных фондов, приходящуюся в среднем на каждого работающего.

3) Прибыль, полученную с каждого рубля вложенных в производство основных фондов

4) Объем продаж, полученный с каждого рубля вложенных в производство основных фондов

Задание 104

При проведении факторного анализа основными факторами, влияющими на уровень материалоемкости являются:

1) Объем продаж и себестоимость.

2) Объем продаж и прибыль.

3) Сумма материальных и трудовых затрат.

4) Объем продаж и сумма материальных затрат на производство продукции.

Задание 105

Уровень социального развития предприятия оценивается с помощью:

1) Организационной структуры управления предприятием.

2) Показателей условий труда, системы социальных льгот и выплат, стабильности кадров

3) Показателей производительности труда

4) Показателей фондовооруженности.

Задание 106

Выберите наиболее правильный ответ.

Основные обобщающие показатели, применяемые в анализе себестоимости:

1)Смета затрат, калькуляция себестоимости.

2) Условно-переменные и условно-постоянные затраты.

3)Общая сумма затрат, затраты на 1 рубль объема продаж, себестоимость единицы продукции.

4) Прямые материальные затраты, прямые трудовые затраты, косвенные затраты.

Задание 107

Рентабельность собственного капитала определяется как отношение:

1) чистой прибыли к среднегодовой стоимости собственного капитала

2) чистой прибыли к чистой выручке от продаж

3) чистой прибыли к среднегодовой стоимости активов

Задание 108

Какая статья НЕ относятся к оборотным активам

Ответ:

Денежные средства

Дебиторская задолженность

Основные средства

Запасы

Задание 109

Известно, что:

1) наиболее ликвидные активы предприятия больше его наиболее срочных обязательств;

2) быстрореализуемые активы предприятия больше его краткосрочных пассивов;

3) медленно реализуемые активы меньше его долгосрочных пассивов;

4) труднореализуемые активы меньше его постоянных пассивов.

Это означает, что баланс предприятия является:

1) неликвидным;

2) ликвидным.

Задание 110

Наибольший период оборота характерен для …

Ответ:

дебиторской задолженности

денежных средств

производственных запасов

Задание 111

Относительные показатели применяются для расчета

1. темпа роста, абсолютного отклонения, удельного веса

2. абсолютного отклонения, темпа прироста

3. темпа прироста, темпа роста, удельного веса

Задание 112

Основные рыночные факторы, влияющие на объем продаж, представлены:

1) Среднереализационными ценами на продукцию, уровнем потребительского спроса, сезонными колебаниями спроса на продукцию.

2) Количественными показателями, связанными с наличием ресурсов, и качественными показателями, характеризующими уровень использования ресурсов

3) Количественными показателями, связанными с наличием ресурсов

4) Качественными показателями, характеризующими уровень использования ресурсов

Задание 113

Прогрессивность технологического оборудования на предприятии оценивается на основании:

1) Показателей возрастного состава, износа и обновления оборудования.

2) Показателей фондовооруженности труда

3) Показателей производительности труда

4) Технологической структуры оборудования.

Задание 114

Материалоотдача показывает:

1) долю материальных затрат в себестоимости

2) долю сырья и материалов в себестоимости

3) размер выпущенной продукции, приходящейся на каждый рубль потребленных материальных ресурсов

4) размер потребленных материальных ресурсов в расчете на каждый рубль выпущенной продукции

Задание 115

Коэффициент фондовооруженности труда определяется как отношение:

1) Среднегодовая величина основных средств / Среднесписочная численность работников

2) Остаточная стоимость основных средств / Первоначальная стоимость основных средств

3) Выручка от продаж / Первоначальная стоимость основных средств

Задание 116

Затраты на один рубль продукции, рассчитываются как:

1) Отношение выручки от продаж к себестоимости проданных товаров, продукции, работ, услуг.

2) Отношение прибыли от продаж к себестоимости проданных товаров, продукции, работ, услуг .

3) Отношение себестоимости проданных товаров, продукции, работ, услуг к выручке от продаж

4) Отношение себестоимости проданных товаров, продукции, работ, услуг к прибыли от продаж

Задание 117

При анализе прибыли до налогообложения наиболее предпочтительным является ее рост за счет

1. роста выручки

2. роста прибыли от продаж

3. роста прочих доходов

4. роста доходов от участия в других организациях

Задание 118

Предпочтительным фактором, свидетельствующим о повышении уровня финансовой устойчивости является рост собственного капитала за счет

Ответ:

Уставного капитала

Нераспределенной прибыли

Переоценки основных средств

Добавочного капитала

Задание 119

Увеличение потребления товара А при увеличении его цены можно объяснить тем, что:

1. снизилось предложение товара А

2. повысился спрос на товар А

3. снизились спрос на товар А, и его предложение

4. повысилось предложение товара А

Задание 120

Скорость оборота (количество оборотов за период) имущества отражает коэффициент

1. Выручка от продаж / Валюта баланса

2. Выручка от продаж / Оборотные активы

3. Выручка от продаж / Основные средства

4. Выручка от продаж / Капитал и резервы

Ответ:

1

2

3

4

Задание 121

Резервы, связанные с вовлечением в производство дополнительных ресурсов называются:

Ответ:

экстенсивными

интенсивными

внутрихозяйственными

Задание 122

Выберите наиболее точный ответ. Основными причинами неритмичной работы предприятия могут быть:

1) Отсутствие спроса на продукцию, неэффективное использование производственных ресурсов предприятия, наличие избыточной производственной мощности.

2) Сезонные изменения цен на продукцию, применение гибкой системы скидок.

3) Простои рабочей силы и оборудования при спаде спроса на продукцию и максимальная их загрузка при возрастающем спросе на продукцию.

Задание № 123

Если производительность труда растет более низкими темпами, чем фондовооруженность труда, то фондоотдача

Ответ:

увеличится

снизится

не изменится

Задание 124

Доля материальных затрат в себестоимости рассчитывается:

1) выпуск продукции / средняя стоимость материальных ресурсов

2) средняя стоимость материальных ресурсов / выпуск продукции

3) стоимость материальных затрат / себестоимость

4) стоимость сырья и материалов / себестоимость

Задание 125

Производительность труда определяется как отношение:

1) Выручка / Среднесписочная численность работников

2) Среднесписочная численность работников / Выпуск продукции

3) Выпуск продукции / Среднесписочная численность работников

4) Среднесписочная численность работников/ Выручка

Задание 126

Выявить материалоемкие, фондоемкие и трудоемкие предприятия позволяет анализ структуры себестоимости при классификации затрат по:

1. экономическим элементам

2. калькуляционным статьям

Задание 127

Рентабельность активов (норма прибыли) — отношение:

1) прибыли до налогообложения к средней стоимости активов (капитал) организации

2) чистой прибыли организации к средней стоимости собственного капитала организации

3) прибыли от продаж к выручке от продаж продукции

Задание 128

Долю собственных источников средств в имуществе предприятия показывает коэффициент

1. автономии

2. соотношения заемного и собственного капитала

3. обеспеченности запасов собственным капиталом

4.оборачиваемости собственного капитала

Задание 129

По балансу определите коэффициент абсолютной ликвидности:

1) (денежные средства + краткосрочные финансовые вложения) / краткосрочные обязательства;

2) (денежные средства + краткосрочные финансовые вложения + краткосрочная дебиторская задолженность) / краткосрочные обязательства

3) (оборотные активы — расходы будущих периодов) / краткосрочные обязательства.

Задание 130

Ускорение оборачиваемости имущества приводит к

1. вовлечению средств в оборот организации

2. высвобождению средств из оборота организации

Задание 131

Вертикальный анализ предполагает изучение:

Ответ:

динамики показателей

структуры показателей

состава показателей

Задание 132

Экономический эффект от повышения качества продукции выражается в:

1) Ускорении оборачиваемости капитала предприятия.

2) Увеличении объема продаж и прибыли.

3) Снижении себестоимости продукции

Задание 133

Фондоотдача характеризует:

1) Стоимость основных производственных фондов, приходящуюся на 1 рубль объема продаж.

2) Стоимость основных производственных фондов, приходящуюся в среднем на каждого работающего.

3) Прибыль, полученную с каждого рубля вложенных в производство основных фондов

4) Объем продаж, полученный с каждого рубля вложенных в производство основных фондов

Задание 134

Частным показателем эффективности использования материальных ресурсов является:

1) выпуск продукции / средняя стоимость материальных ресурсов

2) стоимость материальных ресурсов / себестоимость

3) себестоимость / средняя стоимость сырья и материалов

4) средняя стоимость сырья и материалов / выпуск продукции

Задание 135

Движение рабочей силы характеризует …

Ответ:

производительность труда

наличие персонала предприятия

коэффициент текучести

среднечасовая выработка

Задание 136

При увеличении объема производства продукции суммарная величина переменных затрат:

1) снижается

2) растет

3) не изменяется

Задание 137

Показатель общей рентабельности (рентабельности производственных фондов) рассчитывается как:

1) прибыль до налогообложения / (средняя стоимость основных средств + средняя стоимость материальных оборотных средств)

2) выручка от продаж / (средняя стоимость основных средств + средняя стоимость материальных оборотных средств)

3) выручка от продаж / средняя стоимость имущества

Задание 138

Величина заемного капитала организации формируется в следующем порядке:

1) оборотные активы суммируются с краткосрочными обязательствами;

2) капитал и резервы суммируются с внеоборотными активами;

3) краткосрочные обязательства суммируются с долгосрочными обязательствами;

4) долгосрочные обязательства суммируются с оборотными активами

Задание 139

Коэффициент утраты платежеспособности рассчитывается для организаций, у которых:

1) коэффициент текущей ликвидности и коэффициент обеспеченности оборотных активов собственными оборотными средствами соответствуют нормативным ограничениям

2) коэффициент текущей ликвидности не соответствует нормативному ограничению

3) либо коэффициент текущей ликвидности, либо коэффициент обеспеченности оборотных активов собственными оборотными средствами, либо оба вышеназванных коэффициента не соответствуют нормативным ограничениям.

Задание 140

Сколько заемных средств организация привлекает на 1 рубль собственных средств показывает коэффициент

1.автономии

2.соотношения заемного и собственного капитала

3.обеспеченности запасов собственным капиталом

4.оборачиваемости собственного капитала

Задание 141

Для осуществления контроля за затратами обычно осуществляют сопоставление плановых показателей с …

1.фактическими

2.нормативными

3.фактическими показателями прошлых лет

Задание 142

Различие в темпах роста реализованной продукции отражает изменение остатков...

1. незавершенного производства

2. непроданных товаров

Задание 143

Анализ эффективности использования основных средств производят на основе показателей:

1) износа, годности основных средств;

2) фондоотдачи, фондоемкости, фондовооруженности, фондорентабельности;

3) темпа изменения стоимости основных средств, структуры основных средств.

Задание 144

Материалоемкость рассчитывается:

1) выпуск продукции / средняя стоимость материальных ресурсов

2) средняя стоимость материальных ресурсов / выпуск продукции

3) стоимость материальных затрат / себестоимость

4) стоимость сырья и материалов / себестоимость

Задание 145

При анализе движения рабочей силы используют:

1. производительность труда

2. среднегодовую численность работников

3. коэффициент текучести

Задание 146

Приняты обозначения:

Г - количество дней, отработанных одним работником за анализируемый период

Д - прододлжительность рабочей смены

СЗчас - среднечасовая заработная плата одного работника

Ч - численность работников

Для факторного аналлиза средней заработной платы одного работника (СЗ) используют следующую формулу

1. СЗ = Ч * Г * Д * СЗчас

2. СЗ = Г * Д * СЗчас

3. СЗ = Ч * Г * Д

Задание 147

Приняты следующие обозначения:

Прв - реинвестированная прибыль

СК — средняя стоимость собственного капитала за период

В — выручка от продаж

А — средняя стоимость имущества за период

Коэффициент устойчивости экономического роста (Кур) рассчитывается по формуле

Ответ:

В/СК

Прв/СК

В/А

СК/А

Задание 148

Актив баланса содержит сведения о

Ответ:

размещении капитала

источниках средств

финансовой устойчивости

финансовых результатах

Задание 149

При расчете прогнозной ликвидности баланса определяющим является соотношение:

1) А1 ≥ П1;

2) А2 ≥ П2;

3) А3 ≥ П3;

4) А4 ≤ П4.

Задание 150

Организация может полностью покрыть свои обязательства за счет собственных средств, если удельный вес собственных средств в имуществе составляет:

1) не менее 30%;

2) от 30 до 40%;

3) более 50%.

Задание 151

Между изменением среднечасовой выработки одного рабочего и трудоемкостью работ существует … зависимость

1. прямо-пропорциональная

2. обратно-пропорциональная

3. корреляционная

Задание 152

На изменение фонда оплаты труда прямое влияние оказывает

1. затраты на 1 рубль продукции

2. объем продукции

3. фондовооруженность

4. численность персонала

Задание 153

Активная часть основных производственных фондов НЕ включает в себя:

1.сооружения

2.рабочие машины и оборудование

3.информационное оборудование

4.транспортные средства

Задание 154

Оценка технико-организационному уровню производства дается на базе основных … показателей:

1. конструкционных и технологических

2. экономических

Задание 155

Если возрастет себестоимость, то при прочих равных условиях, прибыль

Ответ:

возрастет

не изменится

снизится

Задание 156

В настоящее время термин «себестоимость» сохранен и применяется в нормативно- правовых документах

1. Налоговый кодекс РФ

2. Действующие Постановления Правительства РФ

3. Положения по бухгалтерскому учету

Задание 157

На уровень среднегодовой зарплаты прямо НЕ влияют …

1. зарплата за один час работы

2. уровень фондовооруженности

3. продолжительность рабочего дня

4. продолжительность рабочего года

Задание 158

Деятельность предприятия, ставящая основной целью извлечение прибыли либо не имеющая в качестве главной задачи получение прибыли (производство промышленной продукции, выполнение строительно-монтажных работ, сельское хозяйство, продажа товаров, сдача имущества в аренду и т.д.) называется:

Ответ:

инвестиционной

текущей

финансовой

Задание 159

Деятельность предприятия, связанная с капитальными вложениями по поводу приобретения земельных участков, зданий, иного имущества, а также с их продажей:

Ответ:

инвестиционной

текущей

финансовой

Задание 160

Деятельность предприятия, связанная с осуществлением краткосрочных финансовых вложений , выпуском облигаций и других ценных бумаг краткосрочного характера:

Ответ:

инвестиционной

текущей

финансовой

Задание 161

Максимально-возможный выпуск продукции, по качеству и количеству в условиях эффективного использования всех средств и предметов труда называется … предприятия

1. производственной программой

2. производственными резервами

3. производственным потенциалом

Задание 162

Реинвестированная прибыль — это прибыль

1. направленная на развитие производства

2. чистая

3. нераспределенная

4. маржинальная

Задание 163

Тема:

Вопрос:

Наиболее эффективным с точки зрения минимизации издержек производства является … производство

1. индивидуальное

2. мелкосерийное

3. массовое и крупносерийное

4. непрерывное

Задание 164

Тема:

Вопрос:

При росте объема производства издержки на единицу продукции:

Ответ:

увеличиваются

не изменяются

снижаются

Задание 165

Тема:

Вопрос:

Запас финансовой прочности предприятия это разность между:

1. фактическим объемом продаж и маржинальным доходом

2. суммой выручки и объемом продаж в точке безубыточности

Задание 166

Тема:

Вопрос:

Приняты следующие обозначения:

Qk - критический объем производства;

F - постоянные затраты на производство продукции;

с - переменные затраты на единицу продукции;

р — цена единицы продукции. Безубыточный объем производства в натуральном выражении рассчитывается

1. Qk = F / (р + с)

2. Qk = F / (р — с)

3. Qk = F * (р — с)

4. Qk = (р — с) * F

Задание 167

Тема:

Вопрос:

Приняты следующие обозначения

Qk - критический объем производства;

F - постоянные затраты на производство продукции;

с - переменные затраты на единицу продукции;

р — цена единицы продукции.

Безубыточный объем производства в стоимостном выражении рассчитывается

1. Qkд = F / ((р + с)/р)

2. Qkд = F * ((р — с)/р)

3. Qkд = F / ((р — с)/р)

4. Qkд = F / (р — с)

Задание 168 № 27

Тема:

Вопрос:

Точка критического объема производства — это точка, в которой:

1. максимизируется прибыль предприятия

2. прибыль предприятия равна нулю

Задание 169

Тема:

Вопрос:

Приняты следующие обозначения

Кур - коэффициент устойчивости экономического роста

Крп — доля реинвестированной прибыли в чистой прибыли

Ррп - рентабельность продаж

Р - ресурсоотдача

Кфз - коэффициент финансовой зависимости

ОА — оборачиваемость активов

Робщ - рентабельность производства

Для факторного анализа устойчивости экономического роста используют формулу:

Ответ:

Кур = Крп · Ррп · Р · Кфз

Кур = Крп · ОА · Р · Кфз

Кур = Крп · Ррп · Р · Робщ

Кур = Крп · ОА · Р · Робщ

Задание 170

Тема:

Вопрос:

Интенсивность развития производства характеризуется соотношением темпов роста показателей производительности труда (ПТ) фондовооруженности (ФВ) и фондоотдачи (ФО):

Ответ:

ПТ > ФО > ФВ

ПТ > ФВ > ФО

ФО > ПТ > ФВ

Задание 171

Тема:

Вопрос:

Приняты следующие обозначения:

Прв - реинвестированная прибыль

ЧП — чистая прибыль

ПРд - прибыль, направленная на выплату доходов акционерам и др.

НП — прибыль до налогообложения

ПРм - маржинальная прибыль

С — полная себестоимость

В — выручка

Реинвестированная прибыль рассчитывается по формуле:

Ответ:

В — С

ЧП — ПРд

НП — ПРм

С — ПРм

Задание 172

Тема:

Вопрос:

В состав оборотных активов НЕ включается …

1. запасы

2. дебиторская задолженность

3. доходные вложения в материальные ценности

Задание 173

Тема:

Вопрос:

Анализ безубыточности предполагает что функция …

1. совокупных расходов линейна

2. постоянных расходов нелинейна

3. переменных расходов нелинейна

4. цен на продукцию нелинейна

Задание 174

Тема:

Вопрос:

В качестве обобщающего показателя при комплексной оценке эффективности хозяйственной деятельности организации обычно используют:

1. рентабельность производственных фондов

2. рентабельность продаж

3. рентабельность вложений

Задание 175

Тема:

Вопрос:

Эффективность использования основных средств характеризует показатель:

1. годности основных средств

2. износа основных средств

3. фондоотдачи

4. выбытия (обновления) основных средств

Задание 176

Тема:

Вопрос:

При расчете коэффициента ритмичности производства в зачет выполнения плана берется:

1. фактическая величина выпуска продукции

2. средняя между фактическим выпуском и плановым

3. фактическая величина, не выше плановой

Задание 177

Тема:

Вопрос:

Какой показатель при анализе качества продукции НЕ относится к группе обобщающих показателей:

1.доля модернизированной продукции

2.доля брака в себестоимости

3.доля продукции производимой на экспорт

Задание 178

Тема:

Вопрос:

Относительными показателями финансовых результатов являются коэффициенты

Ответ:

финансовой устойчивости

рентабельности

платежеспособности

Задание 179

Тема:

Вопрос:

Относительные показатели для оценки уровня платежеспособности это:

1. коэффициенты рентабельности

2. коэффициенты ликвидности

3. коэффициенты оборачиваемости

Задание 180

Тема:

Вопрос:

Приняты следующие обозначения:

КобДЗ - оборачиваемость дебиторской задолженности в днях;

КобКЗ - оборачиваемость кредиторской задолженности в днях.

Условия коммерческого кредитования являются более выгодными для партнеров предприятия если

Ответ:

КобДЗ > КобКЗ

КобКЗ > КобДЗ

Задание 181

Тема:

Вопрос:

Между производительностью труда фондоотдачей и фондовооруженностью существует … зависимость

Ответ:

прямая

обратная

Задание 182

Тема:

Вопрос:

Оптимальное значение коэффициента автономии составляет…

1) ≥ 0,1

2) ≥ 0,2

3) ≥ 0,4

4) ≥ 0,5

Задание 183

Тема:

Вопрос:

Эффективность использования трудовых ресурсов характеризует показатель:

Ответ:

производительность труда

наличие персонала предприятия

коэффициент текучести

продолжительность рабочего дня

Задание 184

Тема:

Вопрос:

Показатели использования предметов труда относят к показателям:

Ответ:

снабжения

производства

сбыта

Задание 185

Тема:

Вопрос:

Эффективность использования материальных ресурсов характеризуется:

1.среднегодовыми остатками материалов

2.запасом в днях

3.материалоемкостью

4.остатками материалов на складе

Задание 186

Тема:

Вопрос:

Эффективность использования отдельных элементов материальных ресурсов, характеризуют показатели:

Ответ:

обобщающие

частные

Задание 187

Тема:

Вопрос:

Обобщающими показателями эффективности использования основных средств являются показатели:

Ответ:

годности, износа

сменности оборудования

фондоотдачи, фондоемкости

Задание 188

Тема:

Вопрос:

Валовая прибыль рассчитывается как разность между выручкой и:

1.коммерческими расходами

2.управленческими расходами

3.себестоимостью продаж

Задание 189

Тема:

Вопрос:

Валовая прибыль больше прибыли от продаж на величину:

1.процентов к уплате

2.управленческих и коммерческих расходов

3.себестоимости продаж

Задание 190

Тема:

Вопрос:

Эффективность использования оборотных активов характеризуется

1. показателями оборачиваемости оборотных активов

2. показателями ликвидности

3. структурой оборотных активов

Задание 191

Тема:

Вопрос:

Коэффициент, характеризующий немедленное погашение краткосрочных обязательств, называется коэффициентом:

Ответ:

текущей ликвидности

абсолютной ликвидности

срочной ликвидности

Задание 192

Тема:

Вопрос:

При анализе ликвидности баланса отдельные статьи пассива баланса НЕ выделяются в группу:

1. наиболее срочные обязательства

2. кредиторская задолженность

Задание 193

Тема:

Вопрос:

Приняты следующие обозначения:

Рпр - рентабельность продаж; Кф\емк — коэффициент фондоемкости; Кзакр — коэффициент закрепления.

Влияние фондоемкости на уровень общей рентабельности рассчитывается

1. Рпр 1 /(КФ/емк1 + Кзакр0) — Рпр 1/(КФ/емк0 + Кзакр0)

2. Рпр 1 /(КФ/емк0 + Кзакр0) — Рпр 1/(КФ/емк1 + Кзакр0)

3. Рпр 0 /(КФ/емк1 + Кзакр0) — Рпр 1/(КФ/емк0 + Кзакр0)

4. Рпр 1 /(КФ/емк1 + Кзакр1) — Рпр 1/(КФ/емк1 + Кзакр0)

Задание 194

Тема:

Вопрос:

Горизонтальный анализ предполагает изучение:

Ответ:

динамики показателей

структуры показателей

состава показателей

Задание 195

Тема:

Вопрос:

Рост рентабельности собственного капитала за счет привлечения заемных средств в оборот характеризует эффект

Ответ:

финансового левериджа

операционного левериджа

Задание 196

Тема:

Вопрос:

Качественным показателем использования ресурсов является:

1) фондоотдача;

2) среднегодовая стоимость основных фондов;

3) численность работающих.

Задание 197

Тема:

Вопрос:

Долгосрочная платежеспособность организаций характеризуется:

1)отношением собственного капитала к заемному

2)отношением заемного капитала к собственному

3)отношением собственного капитала к валюте баланса

Задание 198

Тема:

Вопрос:

При оценке финансовой устойчивости организации с помощью трехкомпонентного показателя типа финансовой устойчивости, к источникам формирования запасов и затрат НЕ относят:

1)собственные оборотные средства

2)собственные и долгосрочные заемные источники

3)дебиторскую задолженность

Задание 199

Тема:

Вопрос:

Коэффициент выбытия основных средств — это:

1) отношение суммы износа к первоначальной (балансовой) стоимости основных средств

2) отношение стоимости основных средств, выбывших за данный период, к их стоимости на начало периода

3) частное от деления стоимости введенных в данном периоде основных фондов на стоимость основных фондов в конце анализируемого периода

Задание 200

Оборотные средства (текущие активы) — это:

1) часть имущества организации, используемая в качестве средств труда, которая не теряет своей материально-вещественной формы, функционирует в течение длительного времени (нескольких производственных циклов) и переносит свою стоимость на создаваемую продукцию постепенно в виде амортизационных отчислений

2) средства, авансируемые организацией в оборотные производственные фонды и фонды обращения, обеспечивающие производственный процесс, все текущие операции в течение каждого цикла

3) количество оборотов, совершаемых оборотным капиталом за определенный период

xn--80abafdn4aie5avwhc4a.xn--p1ai