Система налогообложения для ООО: какой вид лучше, особенности

Перед тем как отдать заявление о регистрации ООО сотруднику налоговой службы, стоит тщательно подумать над выбором системы налогообложения для нового общества.При неправильном подходе налоговый режим может стать настоящим бременем, которое будет тянуть на дно высокими ставками и непомерными издержками.

Учитывая особенности деятельности будущей фирмы, руководитель вправе выбрать оптимальный вариант налогообложения, благодаря чему сможет оптимизировать расходы и получить более высокую прибыль.

Какая система налогообложения лучше для ООО? Рассмотрим основные варианты и выберем лучший.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

8 (800) 511-91-49

Это быстро и бесплатно!

ОСНО

По правилам Налогового кодекса РФ, новое предприятие находится на общей налоговой система, если при подаче заявления предпринимателем не был выбран иной вариант. ОСНО считается одним из самых сложных и затратных режимов налогообложения для ООО.

По правилам Налогового кодекса РФ, новое предприятие находится на общей налоговой система, если при подаче заявления предпринимателем не был выбран иной вариант. ОСНО считается одним из самых сложных и затратных режимов налогообложения для ООО.Именно поэтому, если вид деятельности предприятия позволяет остановить выбор на иной налоговой системе, большинство предприятий предпочитают выбирать спецрежимы, как наиболее выгодные.

Государство обязывает налогоплательщиков на общей системе выплачивать все существующие налоговые сборы:

Кроме того, предприниматель обязан выплачивать страховые взносы, вести два вида учета и предоставлять данные в органы статистики.

Стоит отметить и сложную очередность начисления налогов и подачи отчетов. Опытный штатный бухгалтер – острая необходимость для предприятия на ОСНО. Тем не менее, государство оставляет за предприятием право снизить налоговую нагрузку, если поток прибыли не позволяет покрыть все расходы.

Существуют виды деятельности, которым государством вменяется обязанность находиться на общей системе. Но тем предприятиям, у которых есть выбор, стоит присмотреться к очевидным преимуществам ОСНО:

- отсутствие ограничений на объем прибыли и вид деятельности;

- большинство крупных контрагентов сотрудничает только с предприятиями-плательщиками НДС;

- нет ограничений на количество сотрудников, помещений, материальных ценностей;

- при выходе в убыток фирма не платит налог на прибыль;

- есть возможность открывать филиалы и представительства.

УСН

Большинство предприятий при выборе формы налогообложения для ООО предпочитает УСН.

Это специальная система, созданная государством с целью снижения налоговой нагрузки и упрощения подачи отчетности налогоплательщиком. Отсюда и ее название – упрощенная система налогообложения.

Неоспоримые плюсы выбора УСН для ООО:

- выплата единственного налога раз в три месяца;

- сдача отчетности единожды в год.

Кроме того, организация вправе выбрать оптимальный вариант уплаты налога:

- 6% от доходов ООО;

- до 15% от доходов, от которых отнимается сумма затрат.

УСН позволяет снизить нагрузку за счет вычета сумм, потраченных на страховые взносы.

Тем не менее, не каждая организация вправе применять УСН. Прежде всего, государство устанавливает лимиты на некоторые виды деятельности.

Так, УСН остается недоступной для нотариусов, банков, ломбардов, участников фондовых бирж и ряда иных организаций. Кроме того, даже если ООО может выбрать упрощенную систему, предпринимателю следует учитывать ряд ограничений:

- для организаций, с долей участников более 25%;

- для фирм, штат которых превышает 100 человек.

Предусмотрены и иные лимиты, установленные на объем основных средств, объем расходов и доходов. Стоит отметить тот факт, что государство лишает ООО права применения УСН при превышении некоторых ограничений.

ЕНВД

Не менее популярным, чем упрощенный режим, является ЕНВД, или единый налог на вмененный доход.

Не менее популярным, чем упрощенный режим, является ЕНВД, или единый налог на вмененный доход.Особенности данного вида налогообложения для ООО позволяет сократить расходы на налоговые и страховые взносы, а также упростить контакты с рядом органов надзора. Это в значительной степени снижает материальную нагрузку на предприятия малого бизнеса, выбравшие ЕНВД в качестве основной налоговой формы.

До недавнего времени переход на ЕВНД осуществлялся по умолчанию, если особенности деятельности организации попадали под условия спецрежима. С 2013 года применение вмененной формы налогообложения стало добровольным, что было признано очередным преимуществом ЕНВД.

Недостатками «вмененки» является жесткое ограничение допустимых видов деятельности.

Разрешают переход на ЕНВД следующим компаниям:

- розничная торговля;

- бытовые услуги;

- ветеринарные клиники;

- Реклама;

- автотранспортная деятельность.

Стоит отметить и тот факт, что данная система недоступна в ряде регионов, муниципальных районов, округов и прочих административных единиц.

Налоговая ставка по условиям данной системы составляет 15%. Ключевым моментом для исчисления налоговой базы является особый коэффициент К2, размер которого устанавливается на региональном уровне. Данный показатель неуклонно растет, что служит причиной более частого предпочтения УСН вмененному режиму.

В настоящий момент целесообразность ЕНВД ставится под сомнения. Вопрос об упразднении режима временно отложен до конца 2018 года.

ЕСХН

Единый сельскохозяйственный налог – еще один специальный режим. Допускает послабления налогообложения для организаций, деятельность которых связана с фермерскими хозяйствами и производством с/х продукции.

Если предприниматель выбрал несколько направлений для своей фирмы, применять ЕСХН он вправе при обороте с/х продукции в объеме не менее 70% от общего бизнеса.

Выбор налогового режима

Какую систему налогообложения выбрать для ООО?

Чтобы добиться оптимального результата, предприниматель обязан учитывать ряд факторов:

- Предполагаемый род занятий в фирме. Выбор деятельности во многом определяет и выбор налоговой системы. Так, некоторым предприятиям может подойти только ОСНО, поскольку их основная деятельность недопустима для применения спецрежима.

- Возможность причисления фирмы к льготной категории налогоплательщиков.

- Объем штата сотрудников. Превышение лимита в 100 человек не допускает перехода на ЕНВД и УСН.

- Предполагаемый объем прибыли, доходов и расходов.

- Зависимость прибыли от сезона или иных внешних факторов.

- Требуемое количество и площадь производственных зданий, сооружений, иной недвижимости.

- Стоимость основных средств на балансе.

- Необходимость организации экспортно-импортной деятельности.

- Круг контрагентов и клиентов. Для работы с фирмами-плательщиками НДС, лучше всего выбрать ОСНО.

- Наличие грамотного бухгалтера в штате. Опытный специалист оформит предварительный расчет налоговой нагрузки, чтобы оценить оптимальность выбранной системы.

Стоит учесть и региональные особенности. Так коэффициент К2 и ставка по УСН «доходы минус расходы» устанавливается местными властями в рамках субъекта РФ.

Поэтому торговля одними и теми же товарами в разных областях может облагаться налогами совершенно различными по сумме. А в некоторых административных единицах РФ отдельные налоговые спецрежимы по-прежнему не введены.

Совмещение налоговых систем

Если предприниматель работает в нескольких направлениях, выгодным вариантом станет выбор нескольких систем налогообложения для ООО.

Совмещение налоговых режимов или раздельный учет – закономерный способ оптимизации налоговой нагрузки.

Допустим для организаций, которые осуществляют несколько видов деятельности, подходящих под различные режимы. Для подсчета налоговой базы предприниматель обязан вести раздельный учет.

Часто подобный прием используется для совмещения УСН и ЕНВД, а также «вмененного дохода» и общего режима.

Итоги

Перед подачей заявление о выборе системы налогообложения для ИП или для ООО, предприниматель должен внимательно изучить особенности, плюсы и минусы актуальных налоговых режимов применительно к интересующей его деятельности. Важно учитывать и ряд прочих факторов, таких как возможность ведения правильной отчетности.

Так как в стране наблюдается стабильная динамика в сторону увеличения налогов, оптимальный выбор налоговой системы во многом определяет успех предприятия и его дальнейшую способность приносить прибыль.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8 (800) 511-91-49

Это быстро и бесплатно!

vashbiznesplan.ru

Системы налогообложения: как сделать правильный выбор?

Если вам кажется, что разобраться в налоговых режимах очень непросто, то вы не одиноки, в вашей компании сам Альберт Эйнштейн. Создатель теории относительности считал, что самое непостижимое в этом мире – налоговая шкала. Тем не менее, если вы хотите вести эффективную, в финансовом плане, предпринимательскую деятельность, то разбираться в этом все же придется.

А тем, у кого все же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от специалистов 1С:

Что такое система налогообложения?

Под системой налогообложения понимают порядок взимания налогов, то есть тех денежных отчислений, которые каждое лицо, получающее доход, отдаёт государству. Налоги платят не только предприниматели, но и обычные граждане, чей доход состоит только из зарплаты. При грамотном планировании налоговая нагрузка бизнесмена может быть ниже, чем подоходный налог наемного работника.

Ну и коль мы говорим о системе налогообложения, то надо понимать ее основные элементы. Согласно ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

- объект налогообложения – прибыль, доход или иная характеристика, при появлении которой возникает обязанность платить налог;

- налоговая база – денежное выражение объекта налогообложения;

- налоговый период – период времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате;

- налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

На сегодняшний день в России можно работать в рамках следующих налоговых режимов (систем налогообложения):

Как видим, есть из чего выбрать.

В нашем сервисе Вы можете абсолютно бесплатно подготовить уведомление о переходе на УСН (актуально на 2019 г.):

Примечание: Есть еще одна редко используемая система налогообложения — при выполнении соглашений о разделе продукции, которая применяется при добыче полезных ископаемых, но мы не будем рассматривать ее в рамках этой статьи.

Давайте ознакомимся с главными элементами российских налоговых режимов. Учтем, что на ОСНО платят несколько разных налогов: НДС, налог на имущество организаций или физических лиц, плюс ИП на ОСНО платят налог на доходы физических лиц, а организации — налог на прибыль.

Элемент | УСН | ЕНВД | ЕСХН | ПСН | ОСНО |

Объект налогообложения | Доходы (для УСН Доходы) или доходы, уменьшенные на расходы (для УСН Доходы минус расходы) | Вмененный доход налогоплательщика | Доходы, уменьшенные на величину расходов | Потенциально возможный к получению годовой доход | Для налога на прибыль — прибыль, то есть доходы, уменьшенные на величину расходов. Для НДФЛ — доход, полученный физлицом. Для НДС – доход от реализации товаров, работ, услуг. Для налога на имущество организаций и физлиц – недвижимое имущество. |

Налоговая база | Денежное выражение доходов (для УСН Доходы) или денежное выражение доходов, уменьшенных на расходы (для УСН Доходы минус расходы)

| Денежная величина вмененного дохода | Денежное выражение доходов, уменьшенных на величину расходов | Денежное выражение потенциально возможного к получению годового дохода | Для налога на прибыль — денежное выражение прибыли. Для НДФЛ – денежное выражение дохода или стоимость имущества, полученного в натуральной форме. Для НДС – выручка от реализации товаров, работ, услуг. Для налога на имущество организаций – среднегодовая стоимость имущества. Для налога на имущество физлиц- инвентаризационная стоимость имущества. |

Налоговый период | Календарный год | Квартал | Календарный год | Календарный год либо срок, на который выдан патент | Для налога на прибыль — календарный год. Для НДФЛ – календарный год. Для НДС – квартал. Для налога на имущество организаций и физлиц – календарный год. |

Налоговые ставки | по ре |

www.regberry.ru

Налоги ООО|Выбор налогообложения для ООО|Какой налог для ООО

Доброго времени суток! Добро пожаловать на сайт для начинающих предпринимателей! Сегодня я продолжаю рассматривать тему “Какие шаги нужно сделать после регистрации ООО”

И на очереди у меня статья о том какое выбрать налогообложение для своего ООО.

Тема эта несомненно очень важная, поэтому я постараюсь максимально подробно ее раскрыть.

Начнем с самого начала и выясним какие системы налогообложения можно применять для ООО в 2015 году.

Системы налогообложения ООО

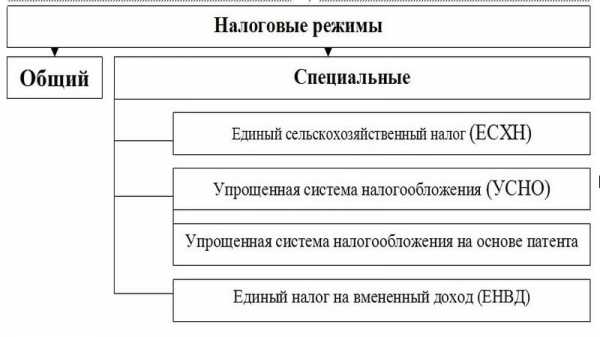

Организация может пользоваться следующими системами налогообложения:

- ОСНО – общая система налогообложения;

- УСН – упрощенная система налогообложения;

- ЕСХН – единый сельскохозяйственный налог;

- ЕНВД – единый налог на вмененный доход.

Как видно выбор вполне приемлемый. Теперь рассмотрим когда и какую систему налогообложения стоит применять для своего ООО.

Общая система налогообложения для ООО

Начать пожалуй стоит с того что после регистрации ООО организация автоматически попадает на налог ОСНО.

Налог ОСНО отличается своей сложностью и если Вы выберете данное налогообложение, то Вам обязательно понадобится бухгалтер.

Налоговое бремя на ОСНО самое высокое:

- Налог на прибыль. Размер налога на прибыль для ООО 20% от прибыли;

- Налог НДС. Так же организации придется платить налог НДС (налог на добавленную стоимость) от 0 до 18% в зависимости от деятельности которую Вы будете вести;

- Налог на имущество. Конечно же нужно оплачивать налог на имущество;

- Дивиденды. При выводе денег с организации необходимо оплачивать налог на дивиденды в размере 13%.

В налогообложении ОСНО есть только один позитивный момент–это как ни странно налог НДС.

ОСНО – единственная система налогообложения ООО на которой оплачивается налог НДС.

Многие организации (юридические лица) и бюджетные организации работают только с теми организациями, которые работают с НДС.

Так что если Ваши заказчики или покупатели бюджетные организации или юридические лица, то хочешь не хочешь придется работать на налогообложении ОСНО.

Так же на данной системе налогообложения стоит работать организациям которые занимаются производством.

Я лично не рекомендую данное налогообложение. Подробно о налоге ОСНО можно прочитать в моей статье “Налогообложение ОСНО”.

Упрощенная система налогообложения для ООО

Данное налогообложение очень распространено и чаще всего применяется для ООО, Вы можете встретить

Если рассматривать налог УСН со стороны ООО, то стоит отметить, что данное налогообложение довольно выгодно организациям.

Налог УСН делится на 2 вида:

- УСН доходы. Налог оплачивается с общего оборота ООО, величина налога УСН-доходы равна 6%.

- УСН Доходы минус расходы. Налог оплачивается в размере 15% от чистой прибыли организации.

Налогообложение УСН Доходы для ООО

Размер налога в 6% выгодно платить если Вы занимаетесь сферой услуг или в торговле у Вам высокая наценка на товар (более 100%).

В других случаях платить 6% от общего оборота ООО становится не выгодно.

Налог УСН Доходы минус расходы для ООО

Данную систему налогообложения выгодно применять в случае если у Вас производство или торговля.

Что касается торговли, то как правило -это оптовая торговля (здесь маржа маленькая).

Относительно производства, организация несет существенные расходы которые в данном случае можно списывать и платить налоги с чистой прибыли (размер налога 15%).

Подробно про налогообложение УСН Вы можете прочитать в статье: «Налогообложение УСН»

ЕСХН для ООО

Применять налог ЕСХН для ООО могут только организации которые занимаются сельским хозяйством.

Подробно о налоге ЕСХН в статье «Налогообложение ЕСХН»

Налогообложение ЕНВД для ООО

Относительно налога ЕНВД для ООО, то данное налогообложение является вторым после УСН которое применяют организации.

Обращаю внимание что для применения налога ЕНВД существуют ограничения по физическим показателям.

Так же применять налог ЕНВД можно не ко всем видам деятельности, так что перед выбором этого налога, надо уточнить можно его применять в Вашем случае или нет.

Налог ЕНВД для организаций стоит применять если:

- Ваша деятельность относится к сфере услуг;

- Ваша организация занимается торговлей.

Подробно о налогообложение ЕНВД в моей статье: «Налогообложение ЕНВД».

Хотя в любом случае перед тем как выбрать налог для своего ООО необходимо просчитать все варианты налогообложения и тогда Вы точно сможете определить самый правильный вариант.

Я же Вам даю рекомендации и на выбор налогообложения влияет довольно много факторов.

В настоящее время многие предприниматели для расчета налогов, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут. Все документы соответствуют действующему законодательству РФ.

На этом статью я закончу. Если есть вопросы, то Вы можете присоединиться к моей группе ВК » Секреты бизнеса для новичка», здесь Вы можете получить полноценную бесплатную консультацию.

Удачного бизнеса! Пока!

biz911.net

Какую систему налогообложения выбрать для ООО: ОСН, УСН, ЕСН, ЕНВД

Если среди организационно-правовых форм для вашего бизнеса ваш выбор пал на ООО (общество с ограниченной ответственностью), неизбежно встает вопрос о налогах. От того, какой тип системы налогообложения вы выберете, зависят налоги ООО в 2014 году, а значит, подойти к данному вопросу стоит вдумчиво и серьезно. Ведь, помимо прочего, от этого решения зависит и сумма, состоящая из совокупности процентных ставок, необходимая для внесения в бюджет в результате своей деятельности. Зависит от этого и сложность, и объем требуемой бухгалтерской отчетности.

Выбор той или иной системы зависит, прежде всего, от специфики деятельности ООО.

Виды налогов

Общество с ограниченной ответственностью может платить налоги по одной из следующих систем:

Каждый из этих вариантов обладает своей спецификой.

Обычная система налогообложения

Работая по обычной системе налогообложения (далее – ОСН), ООО платит налоги следующего размера:

- Налог на прибыль в размере 20%;

- НДС (налог на добавленную стоимость) в размере 18%;

- Налог на имущество в размере 2,2%;

- ЕСН с вознаграждений физлицам в размере 26%;

- Отчисления в фонд оплаты труда в размере 36,2%, 33,2% из которых идут в Пенсионный Фонд, 1,6% — в фонд по безработице и 1,4% — в фонд социального страхования.

НДС выплачивается каждый квартал, и платеж возможно рассрочить на три месяца. Суммы налога на добавленную стоимость подтверждаются с помощью счет-фактур.

Помимо перечисленных выше налогов, в связи со спецификой деятельности конкретного ООО возможен ряд дополнительных сборов.

Например, при наличии оборота подлежащих акцизу товаров – акцизный сбор, отдельный налог для собственников транспортных средств, налог в случае репатриации доходов от нерезидентов. Также в отдельных случаях взымается налог на землю, сбор за загрязнение окружающей среды, коммунальный налог, сбор за специальное водопользование и другие виды выплат.

Кроме того, все предприниматели обязаны удерживать налог с физических лиц, так называемый, зарплатный налог (НДФЛ).

При ОСН ООО необходимо полностью вести бухгалтерский учет.

При работе по ОСН невыгодно сотрудничество с компаниями, работающими на УСН. Пожалуй, это основной минус ОСН. Кроме того, налог на ООО в год весьма велик, а обилие бумажной волокиты существенно усложняет ведение дел. Поэтому обычная система лучше всего подходит не начинающим, но крупным ООО, обладающим солидным опытом в бизнес-сфере.

Упрощенная система налогообложения

Для начинающих ООО лучшим вариантом является УСН. Решив использовать эту систему, следует заявить о своем желании еще на этапе регистрации. Если же вы хотите перейти на УСН, заявление нужно подать не позже 31 декабря накануне года перехода на новую систему. Применяется данная система в добровольном порядке.

Помните, что вы имеете право применять УСН только в случае, если в штате вашего ООО не более ста человек, кроме того, существует определенный лимит дохода организации.

Таким образом, УСН является отличным налоговым режимом для представителей малого бизнеса. Расчет налогов ООО существенно упрощается благодаря освобождению от уплаты ряда налогов (например, НДС, а также налогов на прибыль и на имущество), количество необходимых отчетов существенно меньше, кроме того, ООО предоставляется ряд льгот.

При уплате единого налога, ООО самостоятельно выбирает облагаемый налогом объект: прибыль или «доходы минус расходы».

Существует ряд случаев, когда, вопреки установленному правилу, ООО на УСН облагаются налогом на прибыль. Происходит это, когда, к примеру, при переходе ООО на УСН в ООО остались ценные бумаги, приносящие доход. Этот доход и подлежит обложению налогом.

Кроме того, при наличии в ООО сотрудников, ООО обязано выплачивать и НДФЛ – «зарплатный» налог. Помимо него, за сотрудников выплачиваются также взносы за пенсионное и социальное страхование, являющиеся обязательными, а также взносы на травматизм.

Единый налог на вмененный доход

Единый налог на вмененный доход (далее – ЕНВД) может быть установлен лишь местными законами и уместен лишь в отношении ряда видов деятельности, таким образом, выбрать этот вид налогообложения самовольно невозможно.

При ЕНВД налоговый учет ООО упрощается, благодаря освобождению от уплаты налогов на имущество и прибыль, а также НДС. Особенностью данной системы является то, что ООО платит налог не с реальной прибыли, а с вмененной, регламентируемой для каждого конкретного рода деятельности. Сроки уплаты данного налога для ООО истекают в конце каждого квартала, а базой для исчисления ЕНВД является величина вмененного дохода, ставка же составляет 15% от него.

Помимо этого, ООО выплачивает налоги с зарплатных выплат сотрудником, удерживая НДФЛ и начисляя взносы в страховой фонд.

Единый сельскохозяйственный налог

Единый сельскохозяйственный налог применим лишь в случае специфического вида деятельности – к примеру, при переработке или производстве сельскохозяйственной продукции. Таким образом, выбрать эту систему налогообложения самостоятельно вы не имеете права.

Какой вариант предпочтительнее

Таким образом, выбор конкретной схемы налогообложения, прежде всего, зависит от специфики деятельности.

Начинающей организации, вне зависимости от формы собственности и рода деятельности, предпочтительна уплата налогов ООО по упрощенной системе, позволяющая сэкономить время и денежные средства. Переходить на обычную систему стоит уже утвердившимся в бизнесе фирмам.

При планировании работы в сфере предоставления услуг (неважно, парикмахерская это будет, одежное ателье или автомойка), предпочтителен вариант без НДС по причине его простоты в администрировании: вам не нужно будет готовить отчетность по НДС.

Если же предполагается сотрудничество преимущественно с юридическими лицами, стоит платить единый налог с выручки и НДС, так как заказчикам, уплачивающим НДС, гораздо выгоднее сотрудничать с плательщиком НДС – потом они могут возместить этот налог у государства. Таким образом, вам будет гораздо выгоднее работать с клиентом.

И, конечно, есть ряд специфических видов деятельности, предусматривающих использование строго ЕНВД или же единого сельскохозяйственного налога.

ooo-faq.ru

Какие формы налогообложения для ООО существуют? Как выбрать форму налогообложения для ООО: пошаговая инструкция :: BusinessMan.ru

Согласно НК, субъекты, получающие доход, обязаны перечислять в бюджет налоги. Это требование распространяется не только на организации и предпринимателей, но и на граждан, получающих зарплату.

Основные элементы

О них говорится в 17-й статье НК. Налог признается установленным, когда определены его плательщики и основные элементы. К последним относят:

- Объект. Им признается доход, прибыль или другая характеристика, возникновение которой влечет возложение на субъекта налогового бремени.

- Налоговая база. Она является денежным выражением объекта.

- Налоговый период – срок, по завершении которого плательщик определяет базу и рассчитывает сумму платежа в бюджет.

- Правила исчисления налога.

- Срок и порядок перечисления сумм в бюджет.

Какие формы налогообложения существуют для ООО?

В настоящее время в РФ законодательством предусмотрено несколько налоговых режимов:

- ОСНО.

- УСН.

- ЕНВД.

- ЕСХН.

Предприниматели также могут выбрать из этого перечня. Дополнительно для ИП предусмотрена патентная система.

Объекты

Для начала следует отметить, что в 2017 году в формах налогообложения для ООО ничего не изменилось.

Рассмотрим объекты обложения для каждого режима:

- При упрощенной форме налогообложения для ООО объектом является доход или доход за вычетом расхода.

- При ЕНВД устанавливается определенная величина дохода.

- При ЕСХН объект такой же, как при УСН.

При основной форме налогообложения для ООО в 2017 году объектом являются:

- Для налога с прибыли – доход, уменьшенный на затраты.

- Для НДФЛ – заработок физлица.

- Для НДС – прибыль от реализации услуг/товаров.

- Для налога с имущества – движимые (оприходованные до 2013 г.) и недвижимые вещи.

Период и ставки

Сроки, за которые плательщик должен производить отчисления, представлены в таблице:

УСН | ЕНВД | ЕСХН | ОСНО |

Год | Квартал | Год | Для налога с прибыли и НДФЛ – год, для НДС – квартал. |

Год берется календарный.

Что касается налоговых ставок, то при УСН она составляет 6 %, если объект – доходы, и 15 % — если доход минус расход. Ставка для ООО единая на форме налогообложения ЕНВД: она равна 15 % от вмененного дохода. При ЕСХН ставка 6 % от разницы между доходом и расходами.

На ОСНО тарифы различаются в зависимости от объекта обложения:

- Налог с прибыли – 20 % в общих случаях, 0-30 % для отдельных категорий налогоплательщиков.

- НДФЛ – 13-30 %.

- НДС – 0 %, 10 %, 18 %.

- Налог с имущества – до 2,2 %.

ОСНО – единственная форма налогообложения для ООО с НДС. На спецрежимах предприятие освобождается от обязанности уплачивать налог на имущество, добавленную стоимость и прибыль.

Критерии выбора формы налогообложения для ООО

Чтобы правильно подобрать для предприятия режим обложения, необходимо проанализировать несколько факторов. Среди них:

- Вид деятельности.

- Число работников.

- Величина дохода.

- Региональная специфика налоговых систем.

- Стоимость ОС на балансе.

- Импортно-экспортные операции.

- Клиентская и потребительская база.

- Возможность использовать льготы.

- Стабильность получения прибыли.

- Грамотная организация бухучета.

- Порядок уплаты взносов в фонды.

Сложно сразу и однозначно сказать, какая форма налогообложения лучше для ООО. Как правило, вновь открывающиеся предприятия начинают использовать ОСНО, а затем по ходу своей деятельности переходят на иной спецрежим или остаются на общем.

Рекомендации специалистов

ОСНО – форма налогообложения, подходящая для всех предприятий. При выборе этого режима законодательство не устанавливает ограничения. Однако эта форма налогообложения для ООО, да и для субъектов других организационно-правовых типов, считается наиболее обременительной.

Во-первых, как видно из приведенной выше информации, этот режим предусматривает уплату нескольких налогов, что в итоге выливается в довольно круглую сумму. Во-вторых, недостатком этой формы налогообложения для ООО считается сложность ведения бухгалтерии, отчетности и взаимодействия с ИФНС.

Для юрлиц, только начинающих свою деятельность, наиболее подходящими считаются спецрежимы: УСН, ЕНВД, ЕСХН. В этих формах налогообложения для ООО предусмотрены определенные льготы. В частности, предприятие освобождается от обязанности отчислять ряд налогов, предусмотренных на ОСНО.

Требования на УСН

Законодательство устанавливает ряд критериев, соответствие которым позволяет перейти на специальную форму налогообложения. Для ООО, желающего начать использовать УСН, предусмотрены запреты на:

- Выпуск подакцизных товаров. К ним относят табак, алкоголь, бензин, дизтопливо, легковые транспортные средства и пр.

- Добычу полезных ископаемых. Исключение предусмотрено для таких распространенных материалов, как песок, глина, строительный камень.

УСН не могут применять ломбарды, банки, инвестиционные фонды, ломбарды, НПФ, страховщики, профессиональные участники рынков ценных бумаг.

В рамках этой системы налогообложения для ООО установлен лимит количества работников. Оно не должно превышать 100 чел.

Что касается дохода, то существующее предприятие не вправе перейти на упрощенку, если по результатам 9 мес. того года, в котором направляется уведомление, его доходы превысили 45 млн р. При этом юрлица, использующие УСН, теряют право на дальнейшее применение режима, если в течение года получили доход, превышающий 60 млн р. Ежегодно этот лимит умножается на специальный коэффициент.

ЕСХН

Этот режим используется только сельскохозяйственными предприятиями. Основными видами деятельности, соответственно, должны быть выпуск, переработка, реализация с/х продукции. К сельскохозяйственным предприятиям относят и рыбохозяйственные предприятия.

Для применения ЕСХН доля прибыли от продажи товаров либо улова должна быть больше 70 % от общего дохода, полученного от реализации услуг/продукции.

Предприятия, которые занимаются исключительно переработкой (без производства), применять ЕСХН не вправе. Кроме того, запрещено использовать этот режим организациям, выпускающим подакцизную продукцию.

Что касается количества работников, то для сельскохозяйственных организаций ограничения не установлены. В рыболовецких хозяйствах должно работать не больше 300 чел.

Величина дохода также не ограничивается, если выполняется условие о размере доли прибыли от реализации (больше 70 % от общего дохода).

Требования при ЕНВД

Перечень допустимых видов деятельности, при ведении которых может использоваться этот режим, приведен в НК, в ст. 346.26 (п. 2). К ним, например, относят оказание бытовых, ветеринарных услуг, услуг общепита, автоперевозок, автостоянок. Также допускаются отдельные виды розничной торговли на площади, не превышающей 150 м2. Следует отметить, что региональные власти вправе изменить указанный перечень.

Число работников на предприятии не должно быть больше 100 чел.

Величина дохода не ограничена. Налог уплачивается с суммы, установленной законодательством.

Выводы

При подборе системы обложения в первую очередь оценивается вид деятельности. Предприятия, осуществляющие торговлю в розницу и оказывающие услуги, могут использовать ЕНВД, ОСНО, УСН. Сельхозпроизводители могут перейти на ЕСХН, ОСНО, УСН. Производственные предприятия не вправе использовать ЕНВД.

Патентная система в последнее время становится довольно популярной. Однако применять ее могут только ИП. Между тем преимущества ПСН можно вполне заменить достоинствами ЕНВД, если в конкретном регионе он используется.

Что касается ограничений по количеству работников, то лимит в 100 человек для начинающего предприятия вполне приемлем.

Если говорить о предельном размере дохода, то его тоже можно считать вполне обоснованным. Сложности могут испытывать, пожалуй, торгово-посреднические компании. При ЕНВД ограничений нет, однако можно осуществлять только розничную торговлю.

Если организации необходимо выплачивать НДС, то единственным вариантом является ОСНО. Однако в этом случае нужно предполагать сумму выплат и возможность возврата входящего налога. При ведении учета может потребоваться помощь квалифицированного финансиста.

Для некоторых предприятий самым выгодным может являться УСН «доходы минус затраты». Но следует помнить, что произведенные расходы нужно будет подтверждать. Предприятие должно быть уверено, что сможет предоставить контрольному органу необходимую документацию.

При выборе формы обложения можно посоветоваться с квалифицированным бухгалтером.

Примеры расчетов: ЕНВД

После выбора оптимальной системы следует провести предварительные расчеты. Полученные цифры помогут окончательно определиться. Рассмотрим несколько примеров. В них для удобства сравнения расчеты приведены за год.

Предположим, ООО планирует открывать магазин по продаже непродовольственных товаров в Вологде. Исходные данные следующие:

- Ожидаемый доход в 1 мес. – 1 млн р. без НДС.

- Предполагаемые затраты – 750 тыс. р/мес. (закупка продукции, аренда, з/п работникам, взносы в фонды и пр.).

- Количество сотрудников – 5 чел.

- Площадь торгового помещения – 50 м кв.

- Размер взносов за сотрудников – 15 тыс. р/мес.

Вид деятельности предприятия позволяет использовать ОСНО, УСН и ЕНВД. Проведем расчет налоговых отчислений по каждому режиму.

При ЕНВД расходы и доходы во внимание не принимаются. Расчет налоговой базы осуществляется по следующей формуле:

БД х ПлЗ х К1 х К2, в которой:

- Базовая доходность (БД) для торговли в розницу составляет 1800 р.

- Площадь зала (ПлЗ) – 50 м2.

- К1 (на 2017 г.) – 1,798;

- К2 для г. Вологды (на 2017 г.) – 0,52.

База равна 1800 х 50 х 1,798 х 0,52 = 84146 р. 40 коп.

Расчет налоговой суммы осуществляется по формуле:

ЕНВД (Нб х 15 %) – взносы.

Таким образом, получается:

Сумма налога = 84 146,40 х 15 % = 12 621,96 р./мес. или 151 463,52 р/год.

Согласно НК, плательщик вправе уменьшить величину отчисления на сумму взносов, уплаченных за работников. При этом установлено ограничение. Сумма уменьшения не может превышать величину налога более, чем на 50 %.

Величина взносов за год составит 180 тыс. р.

Уменьшаем сумму налога на 50 % и получаем 75 731,76 р/год. Необходимо учесть, что расчет и отчисление ЕНВД производятся поквартально.

УСН

Используя данные, приведенные выше, проведем расчет режима упрощенки «доходы»:

1 млн р. х 12 мес. х 6 % = 720 тыс. р.

Полученную сумму также можно уменьшить на величину взносов, отчисленных за работников, но не больше чем на 50 %:

- 15 тыс. р. х 12 = 180 тыс. р.

- 720 тыс. р. – 180 тыс. р. = 540 тыс. р. – итоговая сумма налога за год.

Если используется режим «доход минус расход», то для Вологодской обл. ставка равна 15 %. Расчет будет следующим:

- 1 млн р. х 12 – 12 млн. р. – доход за год.

- 12 – 9 = 3 (доход минус расход).

- 3 млн. р. х 15 % = 450 тыс. р. – сумма к уплате.

Необходимо учитывать, что на УСН выплата осуществляется посредством внесения авансов. Хозяйствующий субъект может отчислять их ежемесячно или ежеквартально. Однако на годовую сумму это не влияет.

Кроме того, учесть взносы, отчисленные за работников, предприятие не может. Однако оно вправе включить их в состав расходов.

Расчет на ОСНО

В первую очередь предприятие обязано уплатить налог с прибыли:

(12 млн р. – 9 млн р.) х 20 % = 600 тыс. р.

Как известно, на ОСНО предусмотрен НДС. Он составит:

12 млн р. х 18 % = 2 млн 160 тыс. р.

При этом большая часть полученной суммы может быть возвращена.

Если торговая площадь находится в собственности, дополнительно отчисляется налог с имущества.

Итоги сравнения

Сопоставив полученные результаты, можно сказать, что самым выгодным будет ЕНВД. Между тем этот режим подходит далеко не всем предприятиям и не во всех случаях.

К примеру, предположим, что К2 составит 0,9. Соответственно, итоговая годовая сумма будет равна 131 070 р. Если магазин получит прибыль не 1 млн, а всего 300 тыс. р., то на УСН налог будет равен 108 тыс. р. При этом на ЕНВД величина выручки на размер отчисления не влияет, поскольку в формуле используется физический показатель (в данном случае площадь помещения).

Если допустить, что даже на такие весьма скромные обороты предприятие не сможет выйти в первый месяц деятельности, ЕНВД отчислять нужно все равно. Выплата осуществляется с первого дня регистрации в ИФНС. УСН, в свою очередь, начинает действовать с даты получения первого дохода. В этой связи, эксперты рекомендуют начинающим предприятиям перейти сначала на УСН. А когда доход будет более-менее предсказуемым, выбирать режим исходя из конкретной ситуации.

Важный момент

Следует учесть, что ООО выплачивают налоги путем безналичного перечисления. Соответствующее требование вытекает из 45-й статьи НК. Согласно норме, налоговое обязательство признается исполненным только при предъявлении платежного поручения в банк. Отчислять наличные средства запрещает Минфин.

Заключение

Некоторые предприятия планируют работать по нескольким направлениям, подпадающим под разные режимы. Можно ли совмещать системы налогообложения? Законодательство не запрещает одновременно использовать несколько режимов.

Допустим, торговля в магазине небольшой площади приносит хорошую прибыль. Для снижения нагрузки предприятие вполне можно перевести на ЕНВД. А транспортные услуги, которые предприятие оказывает редко, можно поставить на УСН. Соответственно, если перевозки – более доходное направление, его можно перевести на ЕНВД, а торговлю – менее доходную деятельность – на УСН.

Между тем есть некоторые ограничения. К примеру, нельзя одновременно использовать ОСНО и УСН, ЕСХН и ОСНО, ЕСХН и УСН.

Часто у предприятия возникает необходимость получить информацию о системе обложения, используемой партерами. Как узнать, какая форма налогообложения у ООО? Для этого можно зайти на официальный сайт ФНС. На нем есть специальная форма запроса, в которую вводятся данные об интересующей компании. Ответ на запрос заинтересованное лицо получает в течение нескольких минут.

Кроме того, необходимую информацию можно получить, обратившись непосредственно к партнеру. Эти сведения не являются коммерческой тайной. Разумеется, потенциальный партнер может и отказаться их предоставить, но смысла в этом нет.

businessman.ru

Какие налоги платит ООО — СКБ Контур

В России существует несколько систем налогообложения. В зависимости от применяемой системы ООО и платит налоги. Самой трудоемкой в плане ведения учета и расчета налогов можно считать общую систему налогообложения. На спецрежимах налогов значительно меньше. В данной статье рассмотрим, какие налоги платит ООО при ОСНО, УСН, ЕНВД, ЕСХН.

ООО на ОСНО

НДС — квартальный налог. Заплатить его нужно до 25-го числа месяца, идущего за отчетным кварталом.

Существенную долю среди налогов занимает налог на прибыль ООО. Ставка налога равна 20 %. Платится налог раз в три месяца до 28-го числа месяца, идущего после отчетного периода.

Если у ООО есть имущество, нужно платить налог на него. Ставка зависит от региона, но чаще всего она равна 2,2 %.

Аналогичная ситуация с налогом на землю, его нужно платить при наличии соответствующего объекта у ООО.

Если в ООО есть транспорт, придется платить транспортный налог.

Компании на ОСНО платят в ФНС НДФЛ с доходов работников. Также, выплачивая работникам доход, с него нужно начислить и заплатить взносы. Все взносы, кроме взносов на травматизм, с 2017 года платятся в ФНС. Взносы на травматизм нужно перечислять в ФСС.

3 месяца сдавайте отчетность ООО через Контур.Экстерн бесплатно

ПодключитьсяООО на УСН

Упрощенцы освобождены от уплаты налога на прибыль и НДС. Однако НДС придется заплатить, если ООО на УСН выделит налог в документах на продажу. Заплатить НДС придется при импорте товаров, при осуществлении операций по договору о совместной деятельности или договору доверительного управления имуществом на территории РФ.

Налог на землю и транспорт ООО на УСН платит в общем порядке при наличии объектов.

Налог на имущество нужно платить только с кадастровой стоимости объектов.

НДФЛ и взносы также перечисляются с доходов работников ООО. Налоги следует платить вовремя, чтобы избежать штрафов и пеней.

Основной налог упрощенцев — налог по УСН. Здесь может быть два варианта:

- налог с доходов в размере 6 %;

- налог с разницы между доходами и расходами в размере 15 %.

Вариант уплаты налога ООО выбирает при регистрации фирмы.

ООО на ЕНВД

Основной налог, который платит ООО на данной системе, — единый налог на вмененный доход. По сути он заменяет собой налог на прибыль.

ЕНВД можно применять ООО, оказывающим определенные виды услуг. Ставка налога равна 15 %. Налог платится независимо от дохода ООО в отчетном периоде. На сумму налога влияют физические показатели (площадь, количество транспортных средств и т.д.) и специальные коэффициенты.

В общем случае НДС ООО на вмененке не платят. НДС придется заплатить, если ООО выделит налог в документах на продажу. Заплатить НДС придется при импорте товаров, при работе по договору о совместной деятельности или договору доверительного управления имуществом на территории РФ.

Налог на землю и транспорт ООО на ЕНВД платит в общем порядке при наличии объектов.

Налог на имущество нужно платить только с кадастровой стоимости объектов.

НДФЛ и взносы также перечисляются с доходов работников, как и при любом другом режиме.

ООО на ЕСХН

Единый сельскохозяйственный налог платят организации, занимающиеся соответствующей деятельностью.

Ставка налога равна 6 %. Налог считается с разницы между доходами и расходами.

Налог платится по итогам года до 31 марта. Также по окончании полугодия ООО на ЕНВД следует перечислить авансовый платеж до 25 июля.

В общем случае НДС ООО на ЕСХН не платят. Заплатить НДС придется при ввозе заграничных товаров, при работе по договору о совместной деятельности или договору доверительного управления имуществом на территории РФ.

Налог на землю и транспорт ООО на ЕНВД платит в общем порядке при наличии объектов.

НДФЛ и взносы также перечисляются с доходов работников, как и при любом другом режиме.

Системы налогообложения для ООО: какую выбрать

После проведения регистрационных процедур, связанных с открытием субъекта предпринимательской деятельности в статусе общества с ограниченной ответственностью, следует подумать о выборе налогового режима. Избежать процедуры отчисления части денежных средств от полученной прибыли невозможно. Однако предприятие вправе самостоятельно выбрать такой налоговый режим, который будет оптимально подходить к его характерным параметрам, выраженным в планируемом денежном обороте, использовании рабочей силы и осуществлении вида деятельности.

Как выбрать систему налогообложения для ООО, чтобы не обременять его фискальными нагрузками

Почему важно ответственно подойти к выбору системы налогообложения

Количество налогов, а также их величина, находятся в непосредственной зависимости от того, какой режим налогообложения для ООО был выбран.

В настоящее время субъекты хозяйствования в статусе ООО могут рассматривать четыре типа налогового режима. Их применение зависит не только от желания руководителя предприятия, но и от его параметров. Выбирая схему уплаты налогов, руководителю субъекта хозяйствования следует хорошо проанализировать ситуацию для принятия оптимального решения, которое поможет впоследствии оптимизировать расходы с целью получения более высокой прибыли. Стоит отметить, что неграмотно подобранная схема, порядок которой будет впоследствии служить основанием для начисления и уплаты налогов, может стать бременем для предприятия, тянущим на дно высокими ставками и неподъёмными издержками.

Налоговые режимы, применяемые для ООО

Общая система налогообложения для ООО

ОСНО могут использовать все субъекты хозяйствования. В режиме отсутствуют ограничения, применяемые к предприятиям с несоответствующими схеме параметрами. Налоговое законодательство регламентирует, что организации, которые не определились вовремя с налоговой системой, или если при уведомлении Налоговой Службы не был выбран иной вариант, считаются функционирующими на ОСНО. Стоит отметить, что этот режим является самым сложным с точки зрения бухгалтерского учёта. Поэтому, чаще всего предприятия стараются остановить свой выбор на более выгодных системах, если им это позволяет вид деятельности.

Когда применяется ОСНО

ОСНО обычно применяется крупными ООО, которые ввиду большого денежного оборота не могут использовать возможности упрощённых систем. Такой выбор также актуален для компаний, большинство контрагентов которых являются плательщиками НДС. Если ООО только начало свою деятельность, или ведёт её в статусе среднего или малого бизнеса, то выбор общей системы не рационален. Это связано с повышенными фискальными нагрузками на предприятие, а также с необходимостью ведения строгого учёта и своевременной подачи многочисленной отчётности, ошибки в которой караются немаленькими штрафами.

Нормативно-правовыми актами определены такие виды деятельности, которые обязывают компанию применять общую систему. А тем предприятиям, которые вправе выбирать подходящий режим, стоит обратить внимание на преимущества ОСНО:

- нет необходимости уплачивать налоги в убыточные периоды для компании;

- возможность открывать филиалы ООО и его представительства;

- отсутствие ограничений к материальным ценностям, денежному обороту, помещениям, количеству наёмных работников и виду осуществляемой деятельности.

Общая форма налогообложения для ООО обязывает руководителя предприятия оплачивать статьи налогов:

- на прибыль, в размере 20 процентов от полученной прибыли;

- НДС – 18 процентов;

- имущественный налог – 2,2 процента;

- общие налоги, обязательные для всех субъектов хозяйствования в статусе ООО, такие как земельный, транспортный, НДФЛ с заработной платы работников, таможенный и акцизный.

Руководителю ООО решившему работать на общей системе уплаты налогов следует позаботиться о введение такой штатной единицы, как бухгалтер, в обязанности которого будет входить ведение нескольких видов учёта, начисление и перечисление по соответствующим счетам обязательных платежей, а также составление и подача отчётности. В случае если прибыль предприятия не погашает его расходы, государство оставляет право за ООО снизить налоговую нагрузку за счёт перехода на другой режим.

Упрощённый налоговый режим

Упрощённая система налогообложения для ООО предназначена для снижения налоговой нагрузки и упрощения процедуры подачи отчётности для предприятий, параметры которых соответствуют требованиям режима.

Не каждое ООО может воспользоваться льготной возможностью системы. Она недоступна для участников финансовых рынков, для банков, нотариусов и ломбардов. Не получится использовать преимущества режима компаниям, штат наёмных работников которых превышает численность в 100 человек. Если участники вложили в уставный фонд менее 25 процентов от заявленной в уставе суммы, то ООО придётся поработать на ОСНО. Предприятия, уже использующие УСН лишаются права работы с начислением налогов по её требованиям в случае превышения ограничений, связанных с объёмом основных средств и с величиной доходов и расходов. Имея представительства и филиалы, невозможно работать по этому режиму.

УСН: условия применения

Выбрав УСН, руководителю следует быть готовым к частым налоговым проверкам, касающихся порядка ведения бухгалтерской документации, а также соблюдения законодательных норм начисления и уплаты налогов. Налоговый режим имеет явные преимущества перед другими системами, выраженные в необходимости сдавать отчётность один раз в году и оплачивать налоги раз в квартал.

Сравнительная характеристика применения режима на разных ставках

Каждая компания вправе самостоятельно выбирать ставку налога. В настоящее время есть лишь два варианта:

- 6 процентов от общего дохода ООО начисляются и подлежат оплате за квартал. При начислении налога расходы компании не учитываются. Налогообложению подлежит вся сумма, поступившая на расчётный счёт организации.

- 15 процентов от доходов с учётом затраченных средств на реализацию производственной деятельности, которые можно отнести к категории расходов.

Параметры предприятия, при которых возможно применение спецрежима

Единый налог на вменённый доход

Выбрав ЕНВД в качестве налогового режима, руководитель организации не только сократит свои расходы по статьям налоговых и страховых взносов, но и уменьшит количество проверок уполномоченными органами. Такие мероприятия значительно снизят материальную нагрузку на компанию, что увеличит её шансы к процветанию и к смене статуса малого бизнеса на крупный. До 2013 года переход на ЕНВД осуществлялся автоматически, в случае если характеристики субъекта хозяйствования отвечали требованиям спецрежима. В настоящее время режим применяется только в добровольном порядке на основании заявления руководителя. Этот фактор является основным преимуществом системы. Отмечая негативные стороны его использования, можно отметить невозможность применения налоговой схемы предприятиями, осуществляющими деятельность, которая ограничивает её применение.

Условия применения ЕНВД

Рассчитывать на положительное решение о переводе на спецрежим, могут ООО, занимающиеся розничной торговлей, бытовыми услугами, грузоперевозками и рекламной деятельностью. Не возможно перевестись на ЕНВД, при использовании наёмного труда более чем 100 работников, а также, если юридическое лицо участвует в создании другой компании и имеет там вклад более чем 25 процентов от размера уставного фонда. Условия данной системы предполагают отчисление от суммы дохода в Налоговую Службу 15 процентов. В расчёте величины налога учитывается коэффициент, зависящий от регионального расположения компании. В связи с его постоянными изменениями в сторону увеличения, система налогообложения для ООО, стала терять свою актуальность, поскольку условия её применения практически идентичны с упрощённой схемой, а размер отчисления значительно выше. Это обуславливает рассмотрение целесообразности применения системы, запланированное на 2018 год.

Расчёт ЕНВД

Единый сельскохозяйственный налог

Применение Единого сельскохозяйственного налога

ЕСН возможно оформить компаниям, функционирование которых связано с ведением фермерской деятельности и с производством продукции сельскохозяйственного назначения. Стоит отметить, что ООО может не только заниматься целевой деятельностью. Допускается ведение другой хозяйственной деятельности, не связанной с сельским хозяйством. Однако доля прибыли, полученная от неё не должна превышать 30 процентов от общего бизнеса. ООО, работая по такой схеме, платит единственный налог в размере 6 процентов от полученного дохода с учётом понесённых расходов.

Какую систему налогообложения выбрать для ООО

При выборе подходящего режима для расчёта величины налогов, рекомендуется учитывать ряд факторов, оказывающих влияние на ведение хозяйствования:

- Вид деятельности, который и определяет перечень возможных к применению налоговых схем. Только порядок применения общей системы налогообложения не подразумевает необходимость такого анализа, поскольку её использование распространяется на все типы хозяйствования без ограничений.

- Объём штатного количества сотрудников. В специальных налоговых режимах параметр не должен превышать 100 наёмных работников.

- Планируемый объем прибыли, а также параметров доходов и расходов компании. Величины определяются в соответствии с расчётными данными бизнес-плана, а также на основании уже поступивших заявок на производство продукции или оказание услуг от потенциальных клиентов.

- Зависимость получаемого дохода от таких внешних факторов, как сезонность и погода.

- Наличие основных средств на балансе предприятия и их стоимость.

- Площадь недвижимости, выраженной в виде сооружений, офисов и помещений, необходимых для обеспечения производственной деятельности.

- Необходимость ведения экспортно-импортной деятельности.

- Планирование создания филиалов или представительств.

- Требования клиентов и контрагентов к типу налогообложения. Если они являются плательщиками НДС, то оптимальным решением выбора будет ОСНО.

- Региональные особенности, на основании которых устанавливается поправочный коэффициент к ставке налога, рассчитанного по ЕНВД. Стоит учесть, что в отдельных регионах, руководителям бизнеса не предоставляется возможность выбрать налоговую систему, относящуюся к категории спецрежимов.

- Наличие в штате грамотного бухгалтера, который поможет определить результативность выбранной системы, а также обеспечит ведение финансового и бухгалтерского учёта, начисление и уплату налогов, а также составление отчётности.

Алгоритм выбора налогового режима

Возможно ли совмещение режимов?

Для оптимизации налоговой нагрузки общество с ограниченной ответственностью может совмещать несколько режимов при условии ведения разных видов деятельности.

Для этого необходима организация раздельного финансового учёта по каждому типу хозяйствования. Вид деятельности должен находиться в перечне разрешённых для применяемого режима. Успешно можно совмещать налоговые схемы:

- УСН и ЕНВД;

- ЕНВД и общий режим.

Рассматривая все виды налогообложения для ООО, следует компетентно провести анализ планируемой деятельности и параметров компании. Изучив положительные и отрицательные стороны каждой налоговой системы, можно выбрать такой режим, применение которого обеспечит минимальную налоговую нагрузку на предприятие. Не стоит забывать о сложностях ведения учёта и возможность преодоления их при помощи компетентного специалиста. Это наверняка будет способствовать увеличению прибыли и процветанию организации.

Вконтакте

Одноклассники

Google+

101biznesplan.ru