Счет 68 в бухгалтерском учете

Уплачивать законно установленные налоги – обязанность налогоплательщиков (пп. 1 п. 1 ст. 23 НК РФ). А как начисление тех или иных налогов отражать в бухгалтерском учете? Расскажем об этом в нашей консультации.

Счет 68 «Расчеты по налогам и сборам»

Планом счетов бухгалтерского учета и Инструкцией по его применению (Приказ Минфина от 31.10.2000 № 94н) для обобщения информации о расчетах с бюджетом по налогам и сборам предусмотрен счет 68 «Расчеты по налогам и сборам». По кредиту счета 68 в бухгалтерском учете отражаются начисленные или удержанные суммы налогов и сборов, а по дебету – суммы, фактически перечисленные в бюджет или иным образом уменьшающие задолженность перед ним.

Аналитический учет по счету 68 «Расчеты по налогам и сборам» ведется по видам налогов. Это достигается, как правило, путем открытия отдельных субсчетов к счету 68.

Представим в таблицах наиболее типичные бухгалтерские проводки по начислению налогов или их удержанию, а также уменьшению задолженности по налогам перед бюджетом (кроме оплаты). Оплата налогов отражается независимо от вида налогов так:

Дебет счета 68 – Кредит счетов 50 «Касса», 51 «Расчетные счета»

В том случае, когда в таблице приведено несколько дебетуемых счетов, это означает, что тип бухгалтерской записи зависит от особенностей конкретных хозяйственных операций, специфики деятельности организации и положений ее Учетной политики для целей бухгалтерского учета.

Проводки по налогам и сборам представим в разрезе типичных федеральных, региональных и местных налогов (ст. 13-15 НК РФ).

Федеральные налоги

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| НДС | ||

| Начислен НДС при продаже товаров (выполнении работ, оказании услуг) | 90 «Продажи», субсчет «НДС» | 68 |

| Начислен НДС от прочих операций | 91 «Прочие доходы и расходы», субсчет «НДС» | |

| Начислен НДС с полученного аванса | 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по НДС с авансов полученных», 62 «Расчеты с покупателями и заказчиками», субсчет «Авансы полученные» | |

| Начислен НДС на стоимость выполненных СМР для собственного потребления | 19 «НДС по приобретенным ценностям» | |

| Исчислен таможенный НДС | 19 | 76, 68 |

| Восстановлен НДС | 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу», 60 «Расчеты с поставщиками и подрядчиками», 76, 91 и др. | 68 |

| Удержан НДС налоговым агентом | 60, 76 | |

| Принят НДС к вычету | 68 | 19, 76, 62 |

| НДФЛ | ||

| Удержан НДФЛ из заработной платы работников | 70 «Расчеты с персоналом по оплате труда» | 68 |

| Удержан НДФЛ из прочих доходов работников | 73 «Расчеты с персоналом по прочим операциям» | |

| Удержан НДФЛ из дивидендов | 75 «Расчеты с учредителями» | |

| Налог на прибыль организаций | ||

| Начислен налог на прибыль | 99 «Прибыли и убытки» | 68 |

| Удержан налог на прибыль налоговым агентом | 76, 60 | |

| Государственная пошлина | ||

| Начислена госпошлина | 08, 26, 44, 91 и др. | 68 |

Также к федеральным обязательным платежам, взимаемым на основании НК РФ, с 01.01.2017 отнесены страховые взносы (ст. 18.1 НК РФ). Для учета страховых взносов Планом счетов предусмотрен счет 69 «Расчеты по социальному страхованию и обеспечению» (Приказ Минфина от 31.10.2000 № 94н). Бухгалтерские проводки по зарплате и налогам с них можно посмотреть в наших отдельных материалах.

Региональные налоги

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Налог на имущество организаций | ||

| Начислен налог на имущество | 91, 26, 44 и др. | 68 |

| Транспортный налог | ||

| Начислен транспортный налог | 26, 44 и др. | 68 |

Местные налоги и сборы

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Земельный налог | ||

| Начислен земельный налог | 26, 44 и др. | 68 |

| Торговый сбор | ||

| Начислен торговый сбор, уменьшающий налог на прибыль | 76, субсчет «Торговый сбор начисленный» | 68, субсчет «Торговый сбор» |

| Начислен торговый сбор, не уменьшающий налог на прибыль | 91, 26, 44 | 68 |

Проводки по учету НДФЛ, расчет НДФЛ с зарплаты, дивидендов

Главная > НДФЛ > Учет расчетов по НДФЛ (проводки). Примеры расчета НДФЛ в 2019 годуРаботодатель, рассчитывая НДФЛ с заработной платы своих сотрудников, должен выполнить определенные проводки в бухгалтерском учете. Как происходит учет расчетов по НДФЛ, какие проводки необходимо отразить в бухгалтерии? Также предлагаем вашему вниманию примеры расчета подоходного налога в отношении некоторых видов доходов физических лиц: как посчитать НДФЛ с зарплаты, процентов и дивидендов.

Проводки по счету 68

Для учета расчетов по налогу на доходы физических лиц используется счет 68 «Расчеты по налогам и сборам». Это сложный счет, который имеет ряд субсчетов. Для учета налога на доходы физических лиц на 68 счете бухгалтерского учета открывается субсчет «НДФЛ».

По кредиту 68 счета отражается начисление налога для уплаты его в бюджет, по дебету его уплата.

В зависимости от вида полученного работником дохода кредит 68 счета корреспондирует с дебетом соответствующих счетов учета расчета с персоналом.

Проводки по счету 68 по начислению

Консультация бесплатная

Москва, Московская область звоните: +7 (499) 703-47-98

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 309-13-76Звонок в один клик

Примеры расчета

Расчет НДФЛ с заработной платы

Петрову начислена заработная плата за ноябрь – 20000. Работник имеет двух детей, и его зарплата с начала года не превысила 350000. Как рассчитать НДФЛ с заработной платы?

В отношении заработной платы применима ставка 13%. На каждого ребенка Петрову положен стандартный вычет в размере 1400. О налоговых вычетах и ставках читайте здесь.

Налог = (20000 – 1400 – 1400) * 13% / 100% = 2236

Проводки по учету НДФЛ с зарплаты:

- Д44 К70 – начислена заработная плата за ноябрь (20000)

- Д70 К68.НДФЛ – удержан налог с заработной платы (2236)

- Д70 К50 – выплачена заработная плата (20000 – 2236 = 17764)

- Д68.НДФЛ К51 – перечислен налог в бюджет (2236)

Расчет НДФЛ с дивидендов

Учредитель Петров получил доход в виде дивидендов в размере 30000. Как считать НДФЛ?

Доход в виде дивидендов облагается по ставке 9%, вычеты к данной ставке не применяются.

Налог = 30000 * 9% / 100% = 2700.

Проводки по учету НДФЛ с дивидендов:

- Д84 К75 – начислены дивиденды (30000)

- Д75 К68.НДФЛ – удержан налог с дивидендов (2700)

- Д75 К50 – выплачены дивиденды (27300)

- Д68.НДФЛ К51 – налог перечислен в бюджет (2700)

Расчет НДФЛ с доходов, полученных от краткосрочного кредита:

Организация получила краткосрочный кредит у Петрова в размере 100000. Полученный Петровым доходов в виде процентов по кредиту составили 5000. Как посчитать НДФЛ?

Налог = 5000 * 13% / 100% = 650.

Проводки:

- Д50 К66 – получен краткосрочный кредит от Петрова (100000)

- Д91 К66 – начислены проценты по кредиту (5000)

- Д66 К68.НДФЛ – удержан налог с полученных Петровым процентов по кредиту (650)

- Д66 К50 – работнику возвращены заемные средства с учетом начисленных процентов за минусом налога (100000+5000-650=104350)

- Д68.НДФЛ К51 – перечисление налог в бюджет.

Образец заполнения 2-НДФЛ в 2016 году можно скачать тут, там же вы найдете и актуальный бланк.

Оцените качество статьи. Мы хотим стать лучше для вас:

buhland.ru

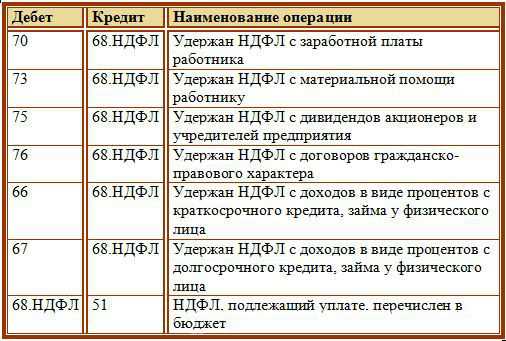

Перечислен НДФЛ в бюджет проводка

Для расчетов с бюджетом по налогам и сборам в Плане счетов бухгалтерского учета (утв. Приказом Минфина РФ от 31.10.2000 № 94н) предусмотрен счет 68 «Расчеты по налогам и сборам», к которому нужно открыть соответствующий субсчет (например «НДФЛ»).

Начислен НДФЛ: проводка

При исчислении НДФЛ с дохода физлица никакая проводка не составляется.

Удержан НДФЛ: проводка

Проводки, составляемые при удержании НДФЛ из доходов работников (иных физлиц, получивших выплаты от налогового агента), зависят от конкретной ситуации.

Удержан НДФЛ из заработной платы: проводка

Удержание НДФЛ из зарплаты работников отражается по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 68 «Расчеты по налогам и сборам», субсчет «НДФЛ».

Удержан НДФЛ из отпускных: проводка

При удержании НДФЛ из выплачиваемых работнику отпускных составляется такая же проводка, как и при удержании налога из его зарплаты – Дебет счета 70 — Кредит счета 68-НДФЛ.

Удержан НДФЛ из материальной помощи, выплаченной работнику

В этом случае составляется проводка Дебет счета 73 «Расчеты с персоналом по прочим операциям» — Кредит счета 68-НДФЛ.

Удержан НДФЛ при выплате денег физлицам, не являющимся работниками

Например, при оплате работ или услуг по ГПД. Тогда нужно составить проводку Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» — Кредит счета 68-НДФЛ.

Удержан НДФЛ из суммы дивидендов: проводка

При удержании НДФЛ из суммы выплачиваемых дивидендов проводки будут зависеть от того, является ли получатель дивидендов работником организации или нет.

| Ситуация | Проводка |

|---|---|

| Получатель дивидендов является работником фирмы, выплачивающей дивиденды | Дебет счета 70 — Кредит счета 68-НДФЛ |

| Получатель дивидендов не является работником фирмы, выплачивающей дивиденды | Дебет счета 75 «Расчеты с учредителями» — Кредит счета 68-НДФЛ |

Перечислен НДФЛ в бюджет: проводка

Независимо от того, с каких доходов (зарплаты, дивидендов и т.д.) перечисляется НДФЛ в бюджет, составляется проводка: Дебет счета 68-НДФЛ — Кредит счета 51 «Расчетные счета».

glavkniga.ru

Налог на доходы физических лиц. Налоговые агенты. Бухгалтерский учет НДФЛ

БУХГАЛТЕРСКИЙ УЧЕТ НДФЛ

Как Вы знаете, любые факты хозяйственной жизни экономического субъекта, его активы и обязательства, наряду с доходами, расходами и источниками финансирования деятельности являются объектами бухгалтерского учета и должны быть в этом учете отражены.

Не являются исключением и суммы налога на доходы физических лиц — исчисленные и уплаченные в бюджет суммы НДФЛ также должны быть отражены в учете.

О том, на каких счетах бухгалтерского учета следует отражать суммы НДФЛ, Вы узнаете из нижеприведенного материала.

Плательщиками налога на доходы физических лиц (далее — НДФЛ) согласно статье 207 главы 23 Налогового кодекса Российской Федерации (далее — НК РФ) признаются физические лица — налоговые резиденты Российской Федерации, а также лица, не являющиеся налоговыми резидентами Российской Федерации, но получающие доходы от источников в Российской Федерации.

Организация, от которой или в результате отношений с которой налогоплательщик получил доход, именуется налоговым агентом и обязана исчислить, удержать у налогоплательщика и уплатить в бюджет сумму НДФЛ (пункт 1 статьи 226 НК РФ).

Налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате. В Письме ФНС от 29.04.2016 г. N БС-4-11/7893 «О налогообложении доходов физических лиц» сделан вывод, что удержание у налогоплательщика исчисленной по окончании месяца суммы налога производится налоговым агентом из доходов при их выплате по завершению месяца, в котором были получены доходы, учитываемые при определении налоговой базы нарастающим итогом, то есть в последний день месяца или в следующем месяце.

При выплате налогоплательщику дохода в натуральной форме или получении налогоплательщиком дохода в виде материальной выгоды удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых им налогоплательщику в денежной форме.

www.referent.ru

| Наименование налога (платежа) | Ставки | Сроки уплаты | Сроки и вид предоставления отчетности |

| НДС | 0% — при экспорте;10% — на продовольственные, детские товары, книжную продукцию, медицинские товары и др.;18% — на прочие товары и услуги. | Ежеквартально, не позже 25 числа последующего после отчетного квартала месяца | Декларация предоставляется в электронном виде ежеквартально, не позже 25 числа последующего после отчетного квартала месяца |

| Налог на прибыль | 9% — доходы от процентов по ряду государственных ценных бумаг; 10% — доходы нерезидентов-перевозчиков; 20% — основная ставка; 30% — прибыль иностранных компаний, прибыль от добычи углеводородного сырья в море, и др. | Ежеквартально, не позже 28 числа идущего после отчетного квартала месяца | Декларация предоставляется ежеквартально, не позже 28 числа идущего после отчетного квартала месяца |

| НДФЛ | 9% — по дивидендам до 2015 г., процентам по облигациям с ипотечным покрытием, эмитированным до 2007 г.; 13% — базовая ставка для ФЛ, в том числе для доходов по дивидендам с 2015 г.; 15% — дивиденды ФЛ-нерезидентов; 30% — прочие доходы ФЛ-нерезидентов; 35% — от выигрышей, призов и пр. | В момент выплаты доходов | Реестр ф. 2-ндфл предоставляется предприятиями ежегодно до 1 апреля идущего за отчетным года |

| Акцизы | Твердые, адвалорные и комбинированные, дифференцированы по видам товаров | Ежемесячно до 25 числа следующего за отчетным месяца, по прямогонному бензину и этиловому денатурированному спирту – до 25 числа 3-го месяца, идущего после отчетного | Декларация подается каждый месяц до 25 числа следующего за отчетным месяца, по прямогонному бензину и этиловому спирту – до 25 числа 3-го месяца, идущего после отчетного |

| Взносы на обязательное социальное страхование | 2,0-2,9% в зависимости от категории плательщиков | Ежемесячно, до 15 числа последующего после выплаты месяца | Отчетность по ф. 4-ФСС ежеквартально до 20 числа последующего после отчетного квартала месяца |

| Взносы на пенсионное обязательное страхование | 22% | Ежемесячно, до 15 числа месяца, идущего за месяцем выплаты | Ежеквартальный отчет по ф. РСВ-1 до 15 числа 2-го месяца, идущего после отчетного квартала |

| Налог на имущество | Рассчитывается на основе кадастровой стоимости | Ежеквартально до 30 числа последующего после отчетного квартала месяца, за год – до 30 марта отчетного года | Декларация предоставляется ежеквартально до 30 числа последующего после отчетного квартала месяца, за год – до 30 марта отчетного года |

| УСН | 6% от дохода либо 15% от дохода за вычетом расходов | Ежеквартально – авансовые платежи до 25 числа месяца, следующего после отчетного квартала | Декларация ежегодно до 31 марта года, последующего за отчетным – для ООО, для ИП – до 30 апреля |

| Единый С/Х налог | 6% от дохода за вычетом произведенных расходов | За 1 полугодие – до 25 числа последующего за окончанием полугодия месяца, за год – до 31 марта последующего года | Декларация ежегодно до 31 марта года, последующего за отчетным |

| ЕНВД | 15% от суммы вменённого дохода | Ежеквартально – авансовые платежи в срок до 25 числа последующего после отчетного квартала месяца | Декларация ежеквартально до 20 числа последующего после отчетного квартала месяца |

| Патентная система | 6% от размера потенциально возможного дохода | При действии патента до 6 мес. – в полной сумме до момента окончания срока действия патента, более 6 мес. – 1/3 суммы налога в первые 90 дней, оставшиеся 2/3 – до окончания времени действия патента | Предоставление декларации не предусмотрено |

saldovka.com

10. Учет и расчет налога на доходы физических лиц.

Физические лица – налоговые резиденты РФ (граждане РФ) нерезиденты, получающие доходы от источников, расположенных в РФ, являются плательщиками налога на доходы.Объектом налогообложения подоходным налогом являются все виды дохода, полученные физическими лицами в календарном году:

Заработная плата как о основному месту работы, так и за совместительство, по договорам подряда и поручения и т.д.

Разовые выплаты, гонорары, премии и т.п.

Доходы в иностранной валюте, перечитанные в рубли по курсу ЦБ на день получения дохода

Курсовая разница, возникающая при продаже или покупке валюты по курсу выше или ниже курса ЦБ РФ на дату сделки

Доходы в натуральной форме, учитываемые в СГД по рыночным ценам

Оплата за счет предприятия материальных и социальных благ (коммунально-бытовых услуг, проезда, подписки, питания, за исключением спец. по роду деятельности и т.д.)

При расчете налога на доходы очень важно знать дату получения дохода. Датой получения дохода считается число, когда доход получен реально физическим лицом.

Доходы в иностранной валюте для целей налогообложения пересчитываются в рубли по курсу ЦБ РФ, действовавшему на дату получения дохода.

При этом датой получения дохода в иностранной валюте при начислении заработной платы и других выплат за выполнение трудовых обязанностей следует считать последний календарный месяц, в котором начислен доход.

Порядок исчисления и уплаты налога налоговыми агентами.

Согласно ст. 226 НК РФ налоговыми агентами являются:

российские организации

индивидуальные предприниматели

постоянные представительства иностранных организаций в РФ, от которых или в результате отношений с которыми налогоплательщик получил доходы.

Исчисление сумм и уплата налога налоговыми агентами производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент. Порядок исчисления налога – нарастающий итог с начала налогового периода (года) по истечении каждого месяца с зачетом ранее удержанной суммы налога.

Налоговая база и сумма налога исчисляются налоговым агентом отдельно по каждой сумме и каждому виду доходов, в отношении которых установлены различные налоговые ставки.

Поскольку датой фактического получения налогоплательщиком дохода в виде заработной платы признается последний день месяца, за который ему был начислен доход, то, следовательно, налог должен быть удержан в последний день месяца, за который был начислен доход, независимо от дня фактической выдачи зарплаты.

Налоговые агенты обязаны перечислить налог не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета третьих лиц в банках.

С иных доходов, выплачиваемых в денежной форме, налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем фактического удержания исчисленной суммы налога.

Если подоходный налог с физических лиц взимается с совокупного годового дохода работников (СГД), то предприятия, удерживающие этот налог, обязаны вести учет СГД каждого работника в календарном году в порядке и по форме, определенной законодательством.

При увольнении работника с основного места работы бухгалтер предприятия обязан выдать ему справку о выплаченных в текущем году доходах и удержанных в течение этого срока налогах по форме, указанной в приложении.

При поступлении на другую работу по трудовому соглашению (контракту) гражданин обязан представить эту справку в бухгалтерию по новому месту работы до получения первой заработной платы, так как исчисление налога производится в соответствии с размером СГД, и бухгалтеру должно быть известно, какая льгота должна быть применена к налогообложению нового работника.

Суммы налога на доходы исчисляются в полных рублях. За несвоевременное перечисление налога взыскивается пеня в соответствии со ст. 119 НК РФ.

Учет налога ведется на счете 68 «Расчеты с бюджетом», субсчет «Налог на доходы» в корреспонденции со счетами, используемые для начисления заработной платы.

Проводка при начислении налога:

Д 70-К 68 на сумму рассчитанного налога.

При перечислении средств в бюджет дебетуется счет 68 и кредитуется счет 51 на сумму перечисленного налога:

Д 68 – К 51 – на сумму перечисленного в бюджет налога.

studfiles.net

Бухгалтерский учет налога на доходы физических лиц — КиберПедия

Любая операция, осуществленная организацией в ходе предпринимательской деятельности, должна быть отражена в бухгалтерском учете. Не являются исключением и суммы налога на доходы физических лиц, то есть, исчисленные и уплаченные в бюджет суммы НДФЛ также должны быть отражены в учете.

Согласно статье 207 главы 23 Налогового кодекса Российской Федерации (далее – НК РФ) плательщиками налога на доходы физических лиц (далее – НДФЛ) признаются физические лица – налоговые резиденты Российской Федерации, а также лица, не являющиеся налоговыми резидентами Российской Федерации, но получающие доходы от источников на территории Российской Федерации.

Организация, в результате отношений с которой налогоплательщик получил доход, является налоговым агентом. Согласно пункту 1 статьи 226 НК РФ налоговый агент обязан исчислить, удержать у налогоплательщика и уплатить в бюджет НДФЛ.

В пункте 4 статьи 226 НК РФ сказано, что налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате. Удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, при фактической выплате указанных денежных средств налогоплательщику либо по его поручению третьим лицам. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплаты.

Для учета начислений и перечислений НДФЛ в бюджет используют формы учетных первичных документов, по которым ведется бухгалтерский учет.

Напомним, что сегодня организации (за исключением организаций государственного сектора) на основании Федерального закона от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ) вправе применять как самостоятельно разработанные формы первичных учетных документов, так и унифицированные. При этом самостоятельно разработанный первичный документ должен содержать все обязательные реквизиты, установленные пунктом 2 статьи 9 Закона № 402-ФЗ, а именно:

– наименование документа;

– дата составления документа;

– наименование экономического субъекта, составившего документ;

– содержание факта хозяйственной жизни;

– величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

– наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

– подписи вышеуказанных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

К сожалению, главой 23 НК РФ не установлен порядок учета сумм исчисленного и уплаченного НДФЛ. В такой ситуации организация должна сама определить, на каких счетах бухгалтерского учета будут учитываться суммы НДФЛ, и закрепить выбранный порядок в приказе по учетной политике.

В бухгалтерском учете операции, связанные с расчетами по НДФЛ, осуществляются согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России 31 октября 2000 года № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» (далее – План счетов).

Для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, предназначен счет 68 «Расчеты по налогам и сборам».

На счете 68 «Расчеты по налогам и сборам» должен быть организован аналитический учет, который следует вести по видам налогов, следовательно, для учета сумм НДФЛ к счету 68 «Расчеты по налогам и сборам» необходимо открыть отдельный субсчет «Расчеты по налогу на доходы физических лиц». Заметим, что начисление заработной платы отражается на счете 70 «Расчеты с персоналом по оплате труда».

Приведем типовые бухгалтерские записи по начислению и перечислению НДФЛ в бюджет.

1. Расчеты с работниками:

Дебет 20 «Основное производство» (25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и другие) Кредит 70 «Расчеты с персоналом по оплате труда» – начислена заработная плата;

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 68 «Расчеты по налогам и сборам»/субсчет «Расчеты по НДФЛ» – удержан НДФЛ из сумм, начисленных работникам;

Дебет 68 «Расчеты по налогам и сборам»/субсчет «Расчеты по НДФЛ» Кредит 51 «Расчетные счета» – сумма НДФЛ перечислена в бюджет с расчетного счета организации.

2. Расчеты с физическими лицами, которые не являются работниками организации и выполняют работы (оказывают услуги) на основе договоров гражданско-правового характера:

Дебет 20 «Основное производство» (25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и другие) Кредит 60 «Расчеты с поставщиками и подрядчиками» (76 «Расчеты с разными дебиторами и кредиторами») – начислен доход физическим лицам;

Дебет 60 «Расчеты с поставщиками и подрядчиками» (76 «Расчеты с разными дебиторами и кредиторами») Кредит 68 «Расчеты по налогам и сборам»/субсчет «Расчеты по НДФЛ» – удержан НДФЛ из доходов физических лиц;

Дебет 68 «Расчеты по налогам и сборам»/субсчет «Расчеты по НДФЛ» Кредит 51 «Расчетные счета» – сумма НДФЛ перечислена в бюджет с расчетного счета организации.

3. Выплата дивидендов физическим лицам, которые являются работниками организации:

Дебет 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит 70 «Расчеты с персоналом по оплате труда» – начислены дивиденды в пользу физических лиц;

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 68 «Расчеты по налогам и сборам»/субсчет «Расчеты по НДФЛ» – удержан НДФЛ с сумм дивидендов, начисленных в пользу физических лиц;

Дебет 68 «Расчеты по налогам и сборам»/субсчет «Расчеты по НДФЛ» Кредит 51 «Расчетные счета» – сумма НДФЛ перечислена в бюджет с расчетного счета организации.

4. Выплаты дивидендов участникам (акционерам), которые не являются работниками организации:

Дебет 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит 75 «Расчеты с учредителями»/субсчет 2 «Расчеты по выплате доходов» – начислены дивиденды в пользу физических лиц;

Дебет 75 «Расчеты с учредителями»/субсчет 2 «Расчеты по выплате доходов» Кредит 68 «Расчеты по налогам и сборам»/субсчет «Расчеты по НДФЛ» – удержан НДФЛ с сумм дивидендов, начисленных в пользу физических лиц;

Дебет 68 «Расчеты по налогам и сборам»/субсчет «Расчеты по НДФЛ» Кредит 51 «Расчетные счета» – сумма НДФЛ перечислена в бюджет с расчетного счета организации.

Суммы начисленных пеней и штрафов за нарушение законодательства о налоге на доходы физических лиц в бухгалтерском учете отражаются по дебету счета 99 «Прибыли и убытки» и кредиту счета 68 «Расчеты по налогам и сборам»/субсчет «Расчеты по НДФЛ».

cyberpedia.su