Что такое НДС простыми словами, и кто его платит?

После регистрации ЮЛ предприниматели сталкиваются с необходимостью ведения финансовой отчетности. Знание всех нюансов системы налогообложения не только убережет от проблем с налоговыми органами, но и позволит сэкономить.

Один из самых трудных для исчисления считается налог на НДС. Сложности выражаются не только в разной ставке при обложении разных видов деятельности. Речь идет также об особенностях его исчисления и возможностях возврата, о которых должен знать любой предприниматель.

Определение

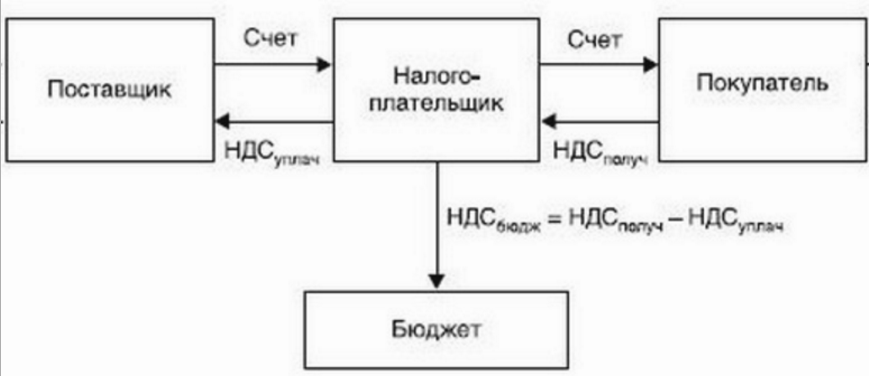

НДС зачисляется в федеральный бюджет и считается косвенным налогом, так как полностью выплачивается из средств потребителей товаров. Продавец обязан вести бухгалтерский и налоговый учет оплаченных им самим НДС поставщикам.

НДС зачисляется в федеральный бюджет и считается косвенным налогом, так как полностью выплачивается из средств потребителей товаров. Продавец обязан вести бухгалтерский и налоговый учет оплаченных им самим НДС поставщикам.

Для начисления налога используется налоговая база, определяемая стоимостью товара, стоимость товара увеличивается на 10% или 18% при каждой продаже, его сумма указывается в отдельном столбце в счет-фактуре.

Обязанность уплаты НДС возникает в день отгрузки или оплаты товара. Существует 3 ставки НДС — 18%, 10% и 0%.

Нулевая ставка применяется к вывозимым посредством таможенных процедур экспортных товаров, а также при осуществлении услуг по международной транспортировке товаров. НДС 10 % начисляется на отдельные группы товаров: детские, медицинские и т.д 18% ставка НДС применяется к всем остальным товарам.

Суммы НДС, затраченные на покупку товаров или услуг на территории России подлежат вычету из сумм проданных товаров, в связи с этим уплачивающие НДС предприятия предпочитают не вести дел с компаниями, осуществляющими деятельность в других налоговых режимах.

О том, кто платит НДС, и что это такое, смотрите видео. Приятного просмотра!

Кто платит этот налог?

Почти все предприниматели сталкиваются с необходимостью уплаты НДС, им облагается любая организация с общим режимом налогообложения. НДС облагаются предприятия, ИП и физические лица, создающие дополнительную рыночную ценность. От НДС освобождаются организации и ИП, ведущие отчетность в специальных налоговых режимах.

Что такое НДС к возмещению?

В настоящее время наблюдается рост споров между предпринимателями и налоговыми органами, в 50% конфликтных ситуаций речь идет о возмещении НДС. По данным статистики, почти в 90% случаев споры заканчиваются в пользу предпринимателей. В соответствии с законодательством России налогоплательщик имеет право на возмещение налога на НДС.

Согласно 176 статье Налогового кодекса НДС подлежит возмещению в случае, когда по итогам налогового года сумма вычетов превышает исчисленный по операциям размер налога, разница возвращается налогоплательщику.

Как вернуть?

Ежегодно налогоплательщик сдает декларацию, при необходимости возврата НДС, в ней должна быть отражена сумма НДС к возмещению. Заявитель имеет полное право на ее возмещение после проведения камеральной проверки. На практике для возврата суммы налога в налоговую инспекцию необходимо направить составленное в произвольной форме заявление.

Ежегодно налогоплательщик сдает декларацию, при необходимости возврата НДС, в ней должна быть отражена сумма НДС к возмещению. Заявитель имеет полное право на ее возмещение после проведения камеральной проверки. На практике для возврата суммы налога в налоговую инспекцию необходимо направить составленное в произвольной форме заявление.

В тексте заявления должно быть указано полное название предприятия, почтовый адрес, ИНН, подпись директора с расшифровкой (при подписании другим сотрудником должна быть приложена копия доверенности), печать, в случае, если заявление составлено не на фирменном бланке организации. При отсутствии вышеперечисленных данных налоговая может отказать в рассмотрении заявления.

Сумма возврата НДС может быть зачтена в счет другого налога, для этого необходимо указать КБК этого налога и подлежащую перечислению сумму. Оставшаяся сумма может быть направлена в счет уплаты будущих платежей по НДС. При необходимости возврата денежных средств в обязательном порядке должен быть указан расчетный счет для их перечисления, особенно если у предприятия несколько счетов, и какой-то из них открыт в проблемном банке. После получения заявления назначается камеральная проверка предприятия, в ходе которой рассматривается вся отчетность предприятия.

Перед отправкой заявления на возврат необходимо привести в порядок всю отчетность. Несоответствия в накладных, договорах, актах и счетах могут послужить серьезной причиной для отказа в возврате указанной в документах суммы.

Основная трудность заключается в том, что счета-фактуры оформляются не налогоплательщиком, а контрагентами, с которыми он сотрудничает. Поэтому от них рекомендуется требовать точного оформления документов.

Составление счетов-фактур

Путаница может возникнуть при проверке адресов, так как часто компании указывают в документах не юридический, а фактический адрес. Ошибки могут быть также допущены при оформлении номеров платежных документов и в названии организации. В последнее время к судебному рассмотрению допускаются и исправленные документы, но лучше всего все делать правильно с самого начала.

Другие рекомендации к возврату

Для облегчения ведения учета рекомендуется отдельно оформлять облагаемые и не облагаемые налогом операции, а также операции с нулевой процентной ставкой (при экспорте продукции). При отсутствии разделения вернуть НДС практически невозможно, так как возврат суммы налога привязан к конкретным видам деятельности.

Налоговая инспекция вправе отказать в возмещении НДС в случае, если сотрудничающий с организацией контрагент не заплатил НДС. Отказ может быть мотивирован неосмотрительностью в выборе контрагентов, для предотвращения таких случаев рекомендуется перед заключением договора провести проверку отчетности компании с привлечением юридических компаний или через отзывы в интернете.

Что такое НДС простыми словами? Об этом рассказывается в видео. В ролике также приводится пример расчета.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (495) 212-90-15 (Москва)

+7 (812) 332-54-12 (Санкт-Петербург)

Это быстро и бесплатно!

101million.com

что это такое и как его рассчитать?

НДС — что это такое? Этой теме будет посвящена наша статья, в которой мы расскажем о том, зачем установлен это налог, опишем его особенности. Налог на добавленную стоимость — косвенный и является одним из самых важных способов пополнения российской государственной казны. О нем в подробностях должен знать каждый, кто хочет заниматься предпринимательством. Итак, приступим к изучению НДС!

Что это такое?

Так называемая добавленная стоимость присутствует фактически на всех ступенях производства товаров: от самого начала их изготовления до момента покупки их потребителем.

Налог на эту самую дополнительную наценку предприятие платит со своей суммы прироста стоимости. Если объяснять простыми словами, она вычисляется так: выручка от продажи товара минус сумма затрат на сырье для производства (если оно было куплено у стороннего продавца). Существует также список товаров и услуг, не облагающихся этим бременем.

Предприятие обязано выставлять в счете своим заказчикам и покупателям налог на добавленную стоимость, но сама фирма его не получает — этот налог целиком уходит в государственную казну.

НДС — что это такое с точки зрения расчетов?

В соответствии с законами нашей страны, налог на добавленную стоимость вычисляется следующим образом: «налог по ставке с налоговой базой» минус «сумма налоговых вычетов».

Налоговый вычет — это сумма всех налогов, уплаченных при покупке всех необходимых материалов и услуг для работы фирмы (облагаемые НДС).

НДС считается отдельно по каждой ставке, исключая те виды товаров и услуг, которые не подлежат налогообложению.

Какой НДС принят сегодня на территории Российской Федерации?

В 1992 году в России был введен в обиход НДС. За эти годы его ставка неоднократно менялась и достигала даже 28 процентов. В 2004 году Правительством было принято решение снизить его до 18 процентов. Отдельные категории налогоплательщиков освобождены от уплаты НДС — например, организации, перешедшие на упрощенную систему налогообложения.

Определены также и группы товаров, у которых ставка НДС понижена: например, некоторые изделия для детей и продукты. Не платят НДС предприятия, производящие товары для экспорта. Другие услуги, не подлежащие обложению этим денежным бременем, вам подскажет налоговая.

«НДС будет снижен или вовсе отменен» — сейчас такие заголовки довольно часто можно встретить в экономических публикациях средств массовой информации. Однако смеем предположить, что этого не случится не только в ближайшие годы, а вообще никогда — слишком большие поступления в бюджет связаны с налогом на добавленную стоимость. Вдумайтесь в эту цирфу — 25 процентов всего бюджета Российской Федерации формируется за счет уплаты именно этого налога.

Вот мы и ответили на самые распространенные вопросы об НДС: что это такое, кто его должен платить и как его вычислить. Теперь вам необходимо ознакомиться со ставками налогообложения именно той продукции, производством или продажей которой занимаетесь вы, и вычислить НДС конкретно в вашем случае. Удачной работы!

fb.ru

Что такое НДС простыми и понятными словами

НДС — что это?

Налог на добавочную стоимость (НДС) – это понятие, которое появилось в российском законодательстве в начале 1990-хх годов 20 века. Подобное нововведение было принято с целью освобождения предпринимателей от многократных фискальных платежей, которые взимались исключительно с выручки, не учитывая при этом реальные показатели доходности бизнеса. В данный момент налоговая ставка НДС составляет 0–18% в зависимости от класса производимой продукции (предлагаемой услуги) и оплачивается всеми участниками сделки: промышленниками, продавцами, покупателями и так далее.

Кто и как оплачивает НДС

Фактически, процент добавочной стоимости должен оплачиваться предприниматель на момент закупки товара (либо его производства). Однако на практике НДС вноситься в товарный чек, который оплачивают среднестатистические потребители.

Каким образом это происходит:

- Материал, сырье для производства, а также готовые изделия на продажу получает ИП или ООО для дальнейшей эксплуатации. Он оплачивает за них НДС поставщику;

- Из полученных средств изготавливается продукт, общая стоимость которого высчитывается только с учетом первоначальных затрат – то есть, вложений личных средств на создание, подготовку к продаже, доставку и так далее;

- Предпродажный этап ценоформирования закладывает в чек-лист все возможные расходы, таким образом, устанавливается окончательная стоимость продукта, естественно, с НДС который и будет оплачивать потребитель.

- После продажи всей партии товара бухгалтерия считает остаток, сумму прибыли за вычетом НДС, который уплачивается компанией как «налоговое обязательство».

Виды налога добавочной стоимости в процентах

Добавочная стоимость на продукцию устанавливается в разных процентных соотношениях. Конечная сумма возврата может составлять:

- 0% — если речь идет об экспорте, реализации высоких технологических средств повышенного класса стоимости (например: для космической станции), транспортировке полезных ископаемых, вывозе за границу драгоценных металлов и так далее.

- 10% — установлена для продуктов питания, товаров для детей (кроватки, коляски, одежда, игрушки), медицинских препаратов и медтехники; научной, научно-публицистической литературы и периодики;

- 18% — обязательный налог, который является независимым и дополнительно оплачивается и по нулевой и 10%й ставке.

Способы начисления

Налоговый расчет НДС предполагает 2 формы оплаты:

- При помощи вычета. Налогообложению подлежит вся выручка, из которой удерживается 10 и 18%;

- Сложением. В расчет включается общая налоговая база, процент по которой учитывается за каждую единицу проданного товара.

Первый способ контроля за исполнением обязательств является наиболее популярным, так как подсчитать величину возврата на штучный товар очень сложно.

Отчет

Финансовая отчетность по факту получения прибыли сдается каждый квартал на специальном формуляре. Сроки для представления внутренних документов устанавливаются строго – до 25 числа. В случае возникновения задержки на компанию налагается штраф.

При отправлении налоговой декларации по почте, через курьерскую службу или третьих лиц, датой сдачи документации принято называть число указанное на бланке-квитанции за транспортировку ценных материалов. Даже если документы придут позже установленного срока – это не будет считаться нарушением сроков, при сохранении посыльного поручения.

Налоговые вычеты для НДС

Налоговыми вычетами принято называть сумму уменьшенную на разницу между платежами и единым расчетным счетом.

Для НДС эта практика применяется при соблюдении трех основных пунктов:

- Продукция, принятая на реализацию облагается НДС;

- Предприятие, фирма-покупатель имеет все необходимые документы и счета-фактуры;

- Полученные товары были учтены в налоговом периоде.

Общая сумма возврата по вычету может составлять даже 100% величины, если все обязательства перед иными сторонами были исполнены, декларация подана вовремя, товар прошел полный комплекс учета и был реализован.

Счет-фактура

Составлением счет-фактуры на исходный продукт занимается владелец предприятия или поставщик готовой продукции. На момент отгрузки должен быть составлен полный перечень и характеристики груза, его себестоимость без указания НДС. Данный документ должен быть предоставлен не позднее 5 дней с момента создания изделия или отправления груза.

Счет-фактура является одним из основных документов, которые проверяет налоговый инспектор и иные организации. Неверное заполнение полей, отсутствие копии документа в ведомостях или его не составление влечет к полной проверке деятельности организации, аресту, уплате штрафа.

microzajmi.ru