Риск обусловленный факторами внешней среды называется

Внешние и внутренние риски: производственные, коммерческие, финансовые

Задача.

А) модель Гордона;

7. Насколько верно утверждение о том, что к стоимости предприятия, рассчитанной как текущая стоимость ожидаемых доходов, целесообразно добавить стоимость активов, которые не вовлечены в этот бизнес:

А) верно;

8. Оказывает ли влияние на уровень риска размер предприятия:

а) да;

9. Какой метод даст более достоверные данные о стоимости предприятия, если оно недавно возникло и имеет значительные материальные активы:

б) метода стоимости чистых активов;

10. Риск, обусловленный факторами внешней среды, называется:

а) систематическим;

11. Трансформация отчетности обязательна в процессе оценки предприятия?

б) нет.

12. С помощью какого метода можно определить стоимость миноритарного пакета акций:

в) метода рынка капитала.

13. Чтобы определить стоимость меньшей доли в компании закрытого типа из стоимости контрольного пакета необходимо вычесть скидку на недостаточную ликвидность:

а) да;

14. Мультипликатор – это соотношение между ценой продажи и каким-либо финансовым показателем:

а) да;

15. Для денежного потока для собственного капитала ставка дисконтирования рассчитывается:

г) ответы б) и в) верны;

16. Метод «предполагаемой продажи» исходит из следующих предположений:

а) в остаточном периоде величины амортизации и капитальных вложений равны;

б) в остаточном периоде должны сохраняться стабильные долгосрочные темпы роста;

в) владелец предприятия не меняется.

г) все ответы неправильные.

17. Чтобы определить стоимость свободно реализуемой меньшей доли необходимо из стоимости контрольного пакета вычесть скидку на неконтрольный характер:

а) да;

18. Что из перечисленного ниже не является стандартом оценки стоимости бизнеса:

г) инвестиционная стоимость;

19. Ставка дисконтирования- это:

б) ожидаемая ставка дохода по альтернативным вариантам инвестиций.

20. Верно ли утверждение, что систематический риск можно диверсифицировать за счет качественного управления компанией?

б) неверно.

II

Миноритарный пакет акций –не позволяет напрямую участвовать в управлении компанией

Мажоритарный пакет акций –

Ставка дисконтирования –ставка отдачи (доходности), используемая при дисконтировании с учетом рисков, с которыми связано получение денежных потоков (доходов).

Безрисковая ставка —процентная ставка по инвестициям с наименьшим риском, т.е. минимальный доход, который инвестор может получить на свой капитал, вкладывая его в наиболее ликвидные активы.

III

Премия за контрольное участие –денежное (абсолютное или относительное) выражение преимущества, обусловленного владением контрольным участием по сравнению с владением неконтрольным участием.

Ставка отдачи(доходности)-отношение суммы дохода (убытков) и (или) изменения стоимости (реализованное или ожидаемое) к суммарной величине инвестированных средств.

Затратный подход —способ оценки имущества, основанный на определении стоимости издержек на создание, изменение и утилизацию имущества, с учетом всех видов износа.

Метод рынка капитала-основан на использовании цен акций аналогичных компаний, сформир. открытым фондовым рынк

IV

23.

Этапы оценки стоимости в рамках сравнительного подхода:

1.сбор необходимой информации;

2. отбор п/п аналогов;

3.Внесение поправок;

4. определение цены

V

Задача.

Вариант № .

21. Экономический принцип, согласно которому максимальная стоимость предприятия определяется наименьшей ценой, по которой может быть приобретено другое предприятие с эквивалентной полезностью, называется:

а) принципом замещения;

22. Какие из ниже перечисленных факторов не влияют на величину стоимости предприятия?

е) все факторы влияют на величину оценки стоимости предприятия.

23. Что из ниже перечисленного не соответствует определению рыночной стоимости?

в) продажа осуществляется в кредит с отсрочкой платежа;

24. Какие из нижеперечисленных факторов необходимо учитывать при определении веса, придаваемого каждому из оценочных методов для получения согласованной стоимости:

г) все вышеперечисленные факторы;

25. Собственный капитал компании равен:

в) общему инвестированному капиталу за вычетом обязательств.

Управление рисками ИС (ИТ)

Риск – это вероятность потерь вследствие неопределенности (российская практика)

Риск – это нечто, что является следствием неопределенности и может приводить к потерям и дополнительным возможностям (западная практика)

Риск – это вероятность того, что какие-то цели при реализации проекта автоматизации деятельности предприятия не будут достигнуты.

Однако любой рисковой ситуации сопутствуют три условия:

ü Наличие неопределенности

ü Необходимость выбора альтернативы

ü Возможность оценить вероятность осуществления выбираемых альтернатив

Раскрыть природу возникновения рисков можно через описание взаимосвязи следующих основных элементов, которые составляют его сущность:

ü Возможность отклонения от предполагаемой цели, ради которой осуществляется выбранная альтернатива

ü Вероятность достижения желаемого результата

ü Отсутствие уверенности в достижении поставленной цели

ü Возможность потерь, связанных с осуществлением выбранной в условиях неопределенности альтернативой

Управление – это создание изменений для достижения цели.

Цели управления:

ü Уменьшение неопределенности

ü Управление потерями

ü Добиваться новых возможностей

Управление потерями подразумевает:

· Предотвратить (preventive procedures)

· Корректировать (corrective procedures)

· Компенсировать (compensative procedures)

· Анализ (detective procedures)

Определение управления:

Потери | Неопределенность | Новые возможности

Процесс управления рисками проекта включает выполнение следующих процедур:

· Планирование управления рисками

· Идентификация рисков

· Качественная оценка рисков

· Планирование реагирования на риски

· Мониторинг и контроль рисков

Планирование управления рисками – это выбор подходов и планирование деятельности по управлению рисками проекта

Идентификация рисков – это определение рисков, способных повлиять на проект, и документирование их характеристик.

Планирование реагирования на риски – это определение процедур и методов по ослаблению отрицательных последствий рисковых событий и использованию возможных преимуществ

Мониторинг и контроль рисков – это мониторинг рисков, определение остающихся рисков, выполнение плана управления рисками проекта и оценка эффективности действий по минимизации рисков

Качественная оценка рисков – это качественный анализ рисков и условий их возникновения с целью определения их влияния на успех проекта

Количественная оценка рисков – это количественный анализ вероятности возникновения и влияния последствий рисков на проект

Классификация рисков:

Организационные

2. Технические

3. Технологические

4. Финансовые

Примеры:

1. Недоступность данных (2)

2. Ошибки в программе (2)

3. Некорректность данных (3)

4. Выход из строя оборудования (2)

5. Некорректная эксплуатация оборудования (3)

6. Несанкционированный доступ (2)

7. Форс мажор (1)

8. Ошибка взаимодействия (3)

9. Риск контрагентов (1,4)

10. Риск недофинансирования (4)

11. Риск не востребованности (1,3,4)

12. Технологический риск – не нужна технология (3)

13. Риск внедрения (1,2,3,4)

14. Зависимость от ключевого персонала (1)

15. Шпионаж (1,2,3,4)

16. Риск платформы – аппаратной, программной, СУБД (2)

17. Риск стратегических и тактических решений (1)

18. Риск квалификации (1)

Группы рисков по Price WaterHouse Coopers:

1. Операционные

2. Технические

3. Финансовые

4. Стратегические

Риски и их регулирование

Организационные риски (зависимость от ключевого персонала). Причины:

1. Саботаж

Регулирование:

1. Разделение обязанностей (принципиально)

2. Социальный фактор

3. Обучение

4. Резерв на выдвижение

5. Документирование

6. Четкая процедура увольнения

Технический риск (несанкционированные действия):

1. Вирусы (нужно тело)

2. Черви (самостоятельные)

3. Трояны

4. Логические бомбы

5. Дыры (Black Doors)

6. Округление вниз (Rounding down — 123,44|7)

Риски внешней и внутренней среды

Отрезание (Salami Technique — 123,|447)

8. Изменение данных в момент или сразу после ввода

9. Перехват информации по телекоммуникациям

10. Воровство информации

11. Асинхронные атаки

12. Использование подставного лица (Piggy Backing)

К источникам технических рисков относятся:

· Разногласия в терминологии

· Приостановка деятельности третьего лица

· Невыполнение обязательств

· Риск зависимости

· Неформальные отношения с персоналом

Регулирование:

1. Антивирусы: сканер, монитор, чекер

2. Отключение приводов

3. Разделение локальной и внешней сети

Решение должно быть комплексным.

Технологический риск (приостановка деятельности). Причины:

1. Чрезвычайные ситуации

2. Сбой оборудования

3. Сбой системного ПО

Регулирование:

1. Планирование действий в ЧС

2. Не покупать ненадежное оборудование, а покупать бренды

3. Резервное оборудование для критичных единиц

4. Правильная эксплуатация

5. Сертификация квалификации персонала

6. Соглашение на обслуживание

Финансовый риск (риск контрагентов):

1. Разногласия в терминологии

2. Приостановка деятельности третьего лица

3. Невыполнение обязательств

4. Риск зависимости

5. Неформальные отношения с персоналом

Регулирование:

1. Тщательные переговоры (документированные)

2. Письменное согласование ключевых позиций

3. Диверсификация поставщиков

4. Договор – сопровождение

5. Стороннее хранение исходного кода

6. Использование крупных поставщиков

7. Тендер (лучшее через стороннюю организацию)

Уменьшение неопределенности:

1. Анализ информации

2. Вовлечение людей из бизнес сферы

3. Сравнение

4. www.computereconomics.com

Составляющие операционного риска в компьютерных и телекоммуникационных системах:

1. Риск безопасности (риск мошенничества) – связан с риском противоправного использования информации, с которой оперирует система, в целях, противоречащих интересам предприятия

2. Риск совершения ошибки – риск связан с ошибками, которые возникают при вводе данных в систему, модификации программного обеспечения и во время технического обслуживания

3. Работа программного и аппаратного компонентов компьютерной системы – риск уязвимости компьютерных систем, вследствие непредвиденных происшествий

4. Риск неэффективного планирования

5. Риск неадекватного исполнения управляющим звеном своих обязанностей – сводится к неготовности предприятия к чрезвычайной ситуации

Подсистема внутреннего контроля за ИС может быть условно разделена на две составляющие:

1. Подсистему общего контроля, связанную с процедурами, сопутствующими работе компьютерных систем (контроль за разработкой систем, контроль безопасности, контроль за тестированием систем и т.д.)

2. Подсистему частного контроля, связанную с функционированием конкретной компьютерной системы (системы бухгалтерского учета, системы электронных платежей и т.д.)

Общий контроль связан с условиями, в рамках которых компьютерные системы разрабатываются, устанавливаются, отлаживаются и функционируют. Задачей такого контроля является разработка и обеспечение выполнения соответствующих требований при создании и применении конкретных систем, а также обеспечение совместимости данных, программных продуктов и операционных процедур в пределах организации.

Частный контроль связан с данными, операциями и сделками, учитываемыми в конкретной системе и, следовательно, является специфичным для каждой системы. Целью такого контроля является гарантирование полного и корректного ввода, обработки и выдачи информации.

Общий контроль в свою очередь может быть подразделен на системный и административный.

Системный контроль включает в себя следующие процедуры:

1. Проверка реальности внедрения новой системы или модернизации существующей

2. Наличие стандартных процедур утверждения с перечислением должностных лиц, в них участвующих

3. Участие конечных пользователей в процессе разработки и внедрения системы

4. Наличие стандартизированных документации и спецификаций аппаратных и программных средств, позволяющих уменьшить зависимость функционирования системы от обслуживающего его персонала

5. Предварительное тестирование систем с привлечением конечных пользователей

6. Наличие задокументированных процедур приемки системы

7. Контроль за конвертацией данных из старой системы в новую

После принятия системы в эксплуатацию, дальнейший контроль за её функционированием осуществляется с использованием процедур административного контроля, который включает в себя:

1. Адекватное разделение ответственности персонала и формальное закрепление последовательности прохождения распоряжений по системе, построение иерархической системы работников

2. Наличие инструкций для операторов и руководства пользователей

3. Стандартизованные операционные процедуры: профессиональное соответствие персонала, ротация должностных обязанностей, наличие отработанного плана действий в случае возникновения чрезвычайных ситуаций, аудит всех действий пользователей в системе

4. Контроль за правильным и полным приемом и безопасной передачей данных

5. Регламентация операций, проверка адекватности системной документации, контроль за распределением итоговых данных, аудит проводимых в системе операций и анализ произошедших сбоев

6. Контроль за сохранностью информации, как на физическом, так и на логическом уровне

7. Разработка мер по обеспечению пожарной безопасности и энергозащите оборудования

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |Понятие фактора риска. Факторы внешней и внутренней среды

Стабильное экономическое положение производственного предприятия в значительной степени зависит от того, насколько полно в его деятельности учитываются все виды факторов риска.

Факторы риска — это источники рисков (опасности и угрозы), которые таят в себе и при определенных условиях сами по себе либо в различной совокупности обнаруживают враждебные намерения, вредоносные свойства, деструктивную природу. По своему генезису они имеют естественно-природное, техногенное и социальное происхождение.

Следует отметить, что, во-первых, факторов риска, опасностей, угроз и других обстоятельств, которые могут повлиять на результаты финансово-хозяйственной деятельности предприятия, бесконечное множество; во-вторых, в зависимости от условий развития бизнеса значимость тех или иных факторов может измениться; в-третьих все факторы риска, опасности и угрозы могут быть сгруппированы по различным классификационным признакам.

Определив в качестве объекта анализа риска предприятие производственного типа, ряд авторов делят факторы риска такого субъекта хозяйственной деятельности в зависимости от сферы возникновения на внешние и внутренние факторы риска (рис. 1).

К внешним факторам хозяйственного риска для предприятия относятся факторы, обусловленные причинами-, не связанными непосредственно с деятельностью самого предприятия, которые возникают за пределами предприятия. Внутренними факторами риска считаются факторы, появление которых обусловлено или порождается деятельностью самого предприятия и его персонала. Они обусловлены теми процессами, которые возникают в ходе производства и реализации продукции

Рис. 1. Классификация факторов риска производственного предприятия

и могут оказать свое влияние на результаты бизнеса. Наиболее значительными из них являются: качество планирования и принятия решения, соблюдение технологии, организация труда и работа с персоналом, финансовая политика предприятия, дисциплина и многие другие.

Внешние факторы риска можно разделить на политические, социально-экономические (макроэкономические), экологические и научно-технические.

Предвидимые и непредвидимые факторы.

В зависимости от возможности их прогнозирования факторы хозяйственного риска делятся на две группы.

1) Предвидимые (предсказуемые) факторы — те опасности или угрозы, которые можно предвидеть, т.е. известные из экономической теории или хозяйственной практики и включенные в соответствующий список.

Понятие фактора риска. Факторы внешней и внутренней среды

Они, как правило, возникают в определенных условиях, известны из опыта хозяйственной деятельности, своевременно выявлены и обобщены экономической наукой.

2) Непредвидимые (непредсказуемые) факторы — те, которые трудно предусмотреть, т.е. назвать которые на априорной стадии анализа риска предприятия не представлялось возможным.

Непредсказуемые возникают внезапно, неожиданно. Они связаны, как правило, с непредвиденными действиями конкурентов, партнеров, с изменением правового поля, деформацией социально-экономической или политической ситуации, форс-мажорными обстоятельствами (аварии, стихийные бедствия) и т. д. В этой ситуации задача предпринимателя и менеджеров различных уровней своевременно обнаружить эти опасности или угрозы и ослабить их негативные действия.

Опасности и угрозы экономической безопасности предприятия в зависимости от источника возникновения делят на объективные и субъективные. Объективные возникают без участия и помимо воли предприятия или его служащих независимо от принятых решений, действий менеджера. Это состояние финансовой конъюнктуры, научные открытия, форсмажорные обстоятельства и т.д. Их необходимо распознавать и обязательно учитывать в управленческих решениях. Субъективные порождены умышленными или неумышленными действиями людей, различных органов и организаций, в том числе государственных и международных предприятий, конкурентов. Поэтому их предотвращение во многом связано с воздействием на субъекты экономических отношений.

В зависимости от возможности предотвращения выделяют факторы форсмажорные и нефорсмажорные. Первые отличаются непреодолимостью воздействия (войны, катастрофы, чрезвычайные бедствия, которые заставляют решать и действовать вопреки намерению). Вторые могут быть предотвращены своевременными и правильными действиями.

По вероятности наступления все деструктивные факторы (появление зоны риска, вызов, опасность, угроза) можно разделить на явные, т.е. реально существующие, видимые, и латентные, т.е. скрытые, тщательно замаскированные, трудно обнаруживаемые. Они могут проявиться внезапно. Поэтому их отражение потребует принятия срочных мер, дополнительных усилий и средств.

Факторы могут классифицироваться и по объекту посягательства: персоналу, имуществу, технике, информации, технологиям, деловому реноме и т. д.

По природе их возникновения можно выделить политические, экономические, техногенные, правовые, криминальные, экологические, конкурентные и др.

В зависимости от величины потерь или ущерба, к которому может привести действие деструктивного фактора, опасности и угрозы можно подразделить на вызывающие трудности, значительные и катастрофические. А по степени вероятности — невероятные, маловероятные, вероятные, весьма вероятные, вполне вероятные.

В. П. Мак-Мак разделяет угрозы по признаку их отдаленности по времени: непосредственная, близкая (до 1 года), далекая (свыше 1 года) и в пространстве (на территории предприятия; на территории, прилегающей к предприятию; на территории региона, страны; на зарубежной территории).

astbusines.ru

Понятие фактора риска. Факторы внешней и внутренней среды

Стабильное экономическое положение производственного предприятия в значительной степени зависит от того, насколько полно в его деятельности учитываются все виды факторов риска.

Факторы риска — это источники рисков (опасности и угрозы), которые таят в себе и при определенных условиях сами по себе либо в различной совокупности обнаруживают враждебные намерения, вредоносные свойства, деструктивную природу. По своему генезису они имеют естественно-природное, техногенное и социальное происхождение.

Следует отметить, что, во-первых, факторов риска, опасностей, угроз и других обстоятельств, которые могут повлиять на результаты финансово-хозяйственной деятельности предприятия, бесконечное множество; во-вторых, в зависимости от условий развития бизнеса значимость тех или иных факторов может измениться; в-третьих все факторы риска, опасности и угрозы могут быть сгруппированы по различным классификационным признакам.

Определив в качестве объекта анализа риска предприятие производственного типа, ряд авторов делят факторы риска такого субъекта хозяйственной деятельности в зависимости от сферы возникновения на внешние и внутренние факторы риска (рис. 1).

К внешним факторам хозяйственного риска для предприятия относятся факторы, обусловленные причинами-, не связанными непосредственно с деятельностью самого предприятия, которые возникают за пределами предприятия. Внутренними факторами риска считаются факторы, появление которых обусловлено или порождается деятельностью самого предприятия и его персонала. Они обусловлены теми процессами, которые возникают в ходе производства и реализации продукции

Рис. 1. Классификация факторов риска производственного предприятия

и могут оказать свое влияние на результаты бизнеса. Наиболее значительными из них являются: качество планирования и принятия решения, соблюдение технологии, организация труда и работа с персоналом, финансовая политика предприятия, дисциплина и многие другие.

Внешние факторы риска можно разделить на политические, социально-экономические (макроэкономические), экологические и научно-технические.

Предвидимые и непредвидимые факторы.

В зависимости от возможности их прогнозирования факторы хозяйственного риска делятся на две группы.

1) Предвидимые (предсказуемые) факторы — те опасности или угрозы, которые можно предвидеть, т.е. известные из экономической теории или хозяйственной практики и включенные в соответствующий список. Они, как правило, возникают в определенных условиях, известны из опыта хозяйственной деятельности, своевременно выявлены и обобщены экономической наукой.

2) Непредвидимые (непредсказуемые) факторы — те, которые трудно предусмотреть, т.е. назвать которые на априорной стадии анализа риска предприятия не представлялось возможным.

Непредсказуемые возникают внезапно, неожиданно. Они связаны, как правило, с непредвиденными действиями конкурентов, партнеров, с изменением правового поля, деформацией социально-экономической или политической ситуации, форс-мажорными обстоятельствами (аварии, стихийные бедствия) и т. д. В этой ситуации задача предпринимателя и менеджеров различных уровней своевременно обнаружить эти опасности или угрозы и ослабить их негативные действия.

Опасности и угрозы экономической безопасности предприятия в зависимости от источника возникновения делят на объективные и субъективные. Объективные возникают без участия и помимо воли предприятия или его служащих независимо от принятых решений, действий менеджера. Это состояние финансовой конъюнктуры, научные открытия, форсмажорные обстоятельства и т.д. Их необходимо распознавать и обязательно учитывать в управленческих решениях. Субъективные порождены умышленными или неумышленными действиями людей, различных органов и организаций, в том числе государственных и международных предприятий, конкурентов. Поэтому их предотвращение во многом связано с воздействием на субъекты экономических отношений.

В зависимости от возможности предотвращения выделяют факторы форсмажорные и нефорсмажорные. Первые отличаются непреодолимостью воздействия (войны, катастрофы, чрезвычайные бедствия, которые заставляют решать и действовать вопреки намерению). Вторые могут быть предотвращены своевременными и правильными действиями.

По вероятности наступления все деструктивные факторы (появление зоны риска, вызов, опасность, угроза) можно разделить на явные, т.е. реально существующие, видимые, и латентные, т.е. скрытые, тщательно замаскированные, трудно обнаруживаемые. Они могут проявиться внезапно. Поэтому их отражение потребует принятия срочных мер, дополнительных усилий и средств.

Факторы могут классифицироваться и по объекту посягательства: персоналу, имуществу, технике, информации, технологиям, деловому реноме и т. д.

По природе их возникновения можно выделить политические, экономические, техногенные, правовые, криминальные, экологические, конкурентные и др.

В зависимости от величины потерь или ущерба, к которому может привести действие деструктивного фактора, опасности и угрозы можно подразделить на вызывающие трудности, значительные и катастрофические. А по степени вероятности — невероятные, маловероятные, вероятные, весьма вероятные, вполне вероятные.

В. П. Мак-Мак разделяет угрозы по признаку их отдаленности по времени: непосредственная, близкая (до 1 года), далекая (свыше 1 года) и в пространстве (на территории предприятия; на территории, прилегающей к предприятию; на территории региона, страны; на зарубежной территории).

stydopedia.ru

Тема 3. РИСКООБРАЗУЮЩИЕ ФАКТОРЫ

Понятие фактора риска. Факторы внешней и внутренней среды

Стабильное экономическое положение производственного предприятия в значительной степени зависит от того, насколько полно в его деятельности учитываются все виды факторов риска.

Факторы риска — это источники рисков (опасности и угрозы), которые таят в себе и при определенных условиях сами по себе либо в различной совокупности обнаруживают враждебные намерения, вредоносные свойства, деструктивную природу. По своему генезису они имеют естественно-природное, техногенное и социальное происхождение.

Следует отметить, что, во-первых, факторов риска, опасностей, угроз и других обстоятельств, которые могут повлиять на результаты финансово-хозяйственной деятельности предприятия, бесконечное множество; во-вторых, в зависимости от условий развития бизнеса значимость тех или иных факторов может измениться; в-третьих все факторы риска, опасности и угрозы могут быть сгруппированы по различным классификационным признакам.

Определив в качестве объекта анализа риска предприятие производственного типа, ряд авторов делят факторы риска такого субъекта хозяйственной деятельности в зависимости от сферы возникновения на внешние и внутренние факторы риска (рис. 1).

К внешним факторам хозяйственного риска для предприятия относятся факторы, обусловленные причинами-, не связанными непосредственно с деятельностью самого предприятия, которые возникают за пределами предприятия. Внутренними факторами риска считаются факторы, появление которых обусловлено или порождается деятельностью самого предприятия и его персонала. Они обусловлены теми процессами, которые возникают в ходе производства и реализации продукции

Рис. 1. Классификация факторов риска производственного предприятия

и могут оказать свое влияние на результаты бизнеса. Наиболее значительными из них являются: качество планирования и принятия решения, соблюдение технологии, организация труда и работа с персоналом, финансовая политика предприятия, дисциплина и многие другие.

Внешние факторы риска можно разделить на политические, социально-экономические (макроэкономические), экологические и научно-технические.

Предвидимые и непредвидимые факторы.

В зависимости от возможности их прогнозирования факторы хозяйственного риска делятся на две группы.

1) Предвидимые (предсказуемые) факторы — те опасности или угрозы, которые можно предвидеть, т.е. известные из экономической теории или хозяйственной практики и включенные в соответствующий список. Они, как правило, возникают в определенных условиях, известны из опыта хозяйственной деятельности, своевременно выявлены и обобщены экономической наукой.

2) Непредвидимые (непредсказуемые) факторы — те, которые трудно предусмотреть, т.е. назвать которые на априорной стадии анализа риска предприятия не представлялось возможным.

Непредсказуемые возникают внезапно, неожиданно. Они связаны, как правило, с непредвиденными действиями конкурентов, партнеров, с изменением правового поля, деформацией социально-экономической или политической ситуации, форс-мажорными обстоятельствами (аварии, стихийные бедствия) и т. д. В этой ситуации задача предпринимателя и менеджеров различных уровней своевременно обнаружить эти опасности или угрозы и ослабить их негативные действия.

Опасности и угрозы экономической безопасности предприятия в зависимости от источника возникновения делят на объективные и субъективные. Объективные возникают без участия и помимо воли предприятия или его служащих независимо от принятых решений, действий менеджера. Это состояние финансовой конъюнктуры, научные открытия, форсмажорные обстоятельства и т.д. Их необходимо распознавать и обязательно учитывать в управленческих решениях. Субъективные порождены умышленными или неумышленными действиями людей, различных органов и организаций, в том числе государственных и международных предприятий, конкурентов. Поэтому их предотвращение во многом связано с воздействием на субъекты экономических отношений.

В зависимости от возможности предотвращения выделяют факторы форсмажорные и нефорсмажорные. Первые отличаются непреодолимостью воздействия (войны, катастрофы, чрезвычайные бедствия, которые заставляют решать и действовать вопреки намерению). Вторые могут быть предотвращены своевременными и правильными действиями.

По вероятности наступления все деструктивные факторы (появление зоны риска, вызов, опасность, угроза) можно разделить на явные, т.е. реально существующие, видимые, и латентные, т.е. скрытые, тщательно замаскированные, трудно обнаруживаемые. Они могут проявиться внезапно. Поэтому их отражение потребует принятия срочных мер, дополнительных усилий и средств.

Факторы могут классифицироваться и по объекту посягательства: персоналу, имуществу, технике, информации, технологиям, деловому реноме и т. д.

По природе их возникновения можно выделить политические, экономические, техногенные, правовые, криминальные, экологические, конкурентные и др.

В зависимости от величины потерь или ущерба, к которому может привести действие деструктивного фактора, опасности и угрозы можно подразделить на вызывающие трудности, значительные и катастрофические. А по степени вероятности — невероятные, маловероятные, вероятные, весьма вероятные, вполне вероятные.

В. П. Мак-Мак разделяет угрозы по признаку их отдаленности по времени: непосредственная, близкая (до 1 года), далекая (свыше 1 года) и в пространстве (на территории предприятия; на территории, прилегающей к предприятию; на территории региона, страны; на зарубежной территории).

Среда прямого и косвенного воздействия на предпринимательскую структуру

С целью конкретизации выбора стратегии развития, а значит, и уменьшения риска допустить ошибку при прогнозировании и планировании своей деятельности, менеджеры предприятий оценивают среду прямого и косвенного воздействия на предпринимательскую структуру (рис. 2, 3)

На основе анализа среды прямого и косвенного воздействия управленческая команда осуществляет гибкое регулирование и своевременную корректировку производственной программы, позволяющей добиваться конкурентных преимуществ. Для каждого варианта из совокупности альтернативных исходов важно учитывать, какие угрозы и какие возможности содержат в себе среды прямого и косвенного воздействия. При анализе внутренних факторов важно принимать во внимание сильные и слабые стороны предприятия относительно противостояния угрозам.

Очевидно, что факторы среды прямого воздействия в большей мере подвержены управлению. Задачей менеджера по рискам является максимальная ориентация стратегии деятельности предприятия на учет факторов среды не только прямого, но и косвенного воздействия.

Факторы внешней среды

Все внешние факторы, влияющие на экономическую безопасность предприятия, можно сгруппировать, выделив политические, социально-экономические, экологические, научно-технические и технологические, юридические, природно-климатические, демографические, криминалистические и др.

К политическим факторам, влияющим на результаты хозяйственной деятельности предприятия, относится прежде всего политическая ситуация, которая существует в стране и конкретном экономическом регионе. Стабильность политической власти, тот курс, который она проводит на развитие рыночных реформ, поддержку предпринимательства, демократизацию отношений собственности, борьбу с коррупцией и криминализацией хозяйственной жизни, может оказать существенное влияние на результативность бизнеса. Существенное воздействие на безопасность предпринимательства оказывают и такие обстоятельства, как состояние межнациональных, религиозных, этно- политических, территориальных споров и конфликтов, сепаратистские настроения отдельных руководителей, противоречия между федеральными и региональными органами, особенно по вопросам их компетенции и ответственности, и др.

Для успешного развития предпринимательства особую значимость имеют социально-экономические факторы. К ним можно отнести: состояние денежной эмиссии в стране, а значит и поддержание оптимального уровня денежной массы, и обеспечение нормального рода платежей, выплат заработной платы, пенсионных пособий и т. д.; изменение тарифов на транспортные перевозки; плату за энергоносители.

Предпринимательская активность во многом зависит от процентных ставок по кредитам центрального банка, от уровня инфляции, уровня изменения доходов трудящихся и многого другого.

В последнее время на деятельность предприятий все большее влияние оказывает экологический фактор. На начальном этапе управления природопользованием государство применяло систему прямых административных запретов, ограничивающих развитие экологически вредных производств, а в некоторых случаях предусматривающих их закрытие. В последующем на смену административным запретам приходят механизмы охраны окружающей среды, базирующиеся на принципах экологического нормирования и платного природопользования. На основе предельно допустимых норм выброса или сброса загрязняющих веществ назначается плата за природопользование. Всякое нарушение этих норм карается штрафами.

Научно-технические и технологические факторы вынуждают предприятие постоянно следить за достижениями научно-технического прогресса, разработками новых технологий, материалов, внедрением ноу-хау в производство, управление и организацию труда, реализацию продукции и т. д.

В целях обеспечения высокой конкурентоспособности предприятия необходима постоянная информированность о том, как эти новшества внедряют конкуренты.

Предпринимательская деятельность осуществляется в определенном правовом поле. Поэтому очень важно знать, каково состояние законодательства по организации бизнеса в стране и регионе в настоящее время, каковы перспективы его изменения. Особую роль здесь играют эволюция налогового законодательства, поддержка предпринимательства, т.е. существующие льготы и субсидии; состояние законодательства о собственности, правах и ответственности предпринимателей; договорное право и т. д.

Социально-культурная составляющая влияет на предпочтения потребителей, моду, социальные приоритеты и идеи.

Природно-климатические условия объективно влияют на издержки производства. Их благоприятное состояние сокращает затраты; разного рода природные катаклизмы могут породить непредсказуемые проблемы.

Особое влияние оказывают на рынок труда демографические факторы. Состояние рождаемости и смертности, продолжительность предстоящей жизни и ее качество, состояние здоровья населения, уровень его образованности во многом влияют на укомплектованность предприятия рабочей силой, ее производительность и мотивацию труда.

В последнее время все большее и большее значение приобретают криминальные факторы, разгул экономической преступности, рост коррупции, другие формы преступного воздействия на хозяйственную деятельность. Это является питательной средой недобросовестной конкуренции, промышленного шпионажа, компьютерной и других форм преступлений, наносящих огромный вред бизнесу.

Анализ многочисленных внешних опасностей и угроз, направлений и объектов их воздействия, возможных последствий для бизнеса потребовал бы многотомных исследований. Несмотря на это каждое предприятие и, прежде всего, менеджеры по бизнесу, исходя из конкретной ситуации, в которой находится хозяйствующий субъект, должны определить (спрогнозировать) наиболее значимые (опасные) из них и выработать систему мер по их своевременному выявлению, предупреждению или ослаблению влияния.

Выявление факторов риска, опасностей и угроз — одна из наиболее важных задач обеспечения экономической безопасности. Хозяйственный руководитель (менеджер высшего звена), вынужден рисковать, т. е. принимать управленческие решения в условиях недостаточной информации об изменениях и влиянии как внешней среды, так и непредсказуемости возникновения негативных внутренних обстоятельств, надеясь на удачу, что, естественно, требует от него точного расчета, решительности. Менеджерам, даже самым талантливым и опытным, заранее сложно предугадать, какая сложится конъюнктура на рынке, какие могут возникнуть технические препятствия или конструктивные проблемы, какой будет на рынке спрос на выпускаемую продукцию, какие изменения произойдут в окружающей среде и т. д.

В этих условиях производственное предприятие для того, чтобы добиваться решения стоящих перед ним задач, иметь потенциал успешного развития, должно избегать принятия чрезмерно рискованных решений. Для этого менеджерам необходимо:

ü выяснить «возможные последствия действий факторов риска;

ü определить скрытые препятствия на пути достижения целей бизнеса;

ü предусмотреть резервные возможности, подстраховаться на случай неудачного или нежелательного развития событий.

Таким образом, понимая, что факторы, порождающие риск, неустранимы, объективны, руководитель должен принимать хозяйственные решения на основе приемлемого риска, когда факторы риска тщательно анализируются, рассматриваются возможные последствия их действий, принимаются меры по ослаблению нанесенного ими ущерба. Использование концепции приемлемого риска дает предприятию возможность не скатываться ниже критического предела и обеспечивать необходимый уровень экономческой безопасности.

Очевидно, что, управление коммерческим риском является одним из важнейших слагаемых обеспечения экономической независимости предприятия, создания условий для достижения цепей бизнеса.

Рейтинг странового риска

Ежемесячный журнал Euromoney каждые полгода публикует рейтинг странового риска (country risk ranking) по 180 государствам мира. Итоговая оценка складывается из девяти показателей, наиболее важными из которых являются результаты экономического развития, оцениваемые максимально по 25 балло-пунктам из совокупности 100 балло-пунктов. Индикатор долга, его просроченная доля и кредитный рейтинг определяются из максимальных 10 балло-пунктов по каждому из указанных показателей. Величины четырех остальных измерителей, характеризующих степень доступа резидентов на мировой фондовый рынок, устанавливаются исходя из максимума 5 балло-пунктов на отдельный показатель.

В последние годы к 100 балло-пунктам в рейтинговой совокупной оценке приближались США, Япония, такие страны как Ирак и Северная Корея не превышали 5 балло-пунктов. У них наибольший страновой риск.

В Республике Беларусь страновой риск остается высоким (22,7 балло-пунктов). Практически такая же степень данного риска существует в Украине (29,3 балло-пунктов).

Высокая степень странового риска в странах СНГ вызвана, прежде всего, распадом СССР, что вызвало хаос в налогово-бюджетных, кредитно-денежных, платежных и торговых системах образовавшихся независимых государств.

В процессе преобразований, происходящих в трансформационной экономике, менеджеры и предприниматели сталкиваются с большими трудностями. Часто они должны принимать управленческие решения в условиях риска и неопределенности. Обусловлено это тем, что макроэкономическая обстановка в этот период является нестабильной.

В итоге возникает межотраслевая разбалансированность, монополизация рынков. Гармонизацию общественных интересов при поддержании стабильности хозяйственной системы можно обеспечить путем государственного вмешательства. В зарубежной практике, например, готовятся специальные доклады и решения комиссий по делам монополий и конгломератов, а также декреты Европейского сообщества. Правительства Канады и США вводят квоты на производство отдельных видов сельскохозяйственной продукции, а фермеры, сокращающие ее объемы, получают государственные дотации.

Когда события в макроэкономической среде неожиданные и часто непредсказуемые, основными принципами управления являются гибкие экстренные решения.

Поэтому в современных условиях, когда макроэкономическая обстановка стала крайне динамичной, к предприятию предъявляются повышенные требования в отношении гибкости управленческих функций, необходимости реагировать на большое число и разнообразие факторов предпринимательской среды, сохраняя при этом устойчивость функционирования и развития.

infopedia.su

Внешние риски и методы управления ими :: BusinessMan.ru

Экономика связана с планированием и распределением ресурсов. Но они производятся не в безвоздушном идеальном пространстве, а в живой среде. На экономические процессы всегда влияют внешние и внутренние факторы риска. Обнаружить, учесть их, минимизировать их влияние — это задачи экономиста и менеджера. Расскажем о том, что такое внешние риски, каковы их разновидности и какие методы управления ими существуют.

Понятие риска

В предпринимательской деятельности внутренние и внешние риски — естественный компонент. Любой бизнесмен должен понимать, что его дело может перестать приносить прибыль, может под влиянием разных факторов прекратить существование и т. п. Предприниматель, начиная бизнес, принимает на себя ответственность за все риски, поэтому он должен хорошо понимать, что ждет его на пути к доходу. Риск – это вероятность потерь при принятии и воплощении экономических решений, обусловленная комплексом различных причин. Специфические черты риска связаны с неопределенностью, с неуверенностью в обстоятельствах, с предположительными утверждениями и надеждами на положительный исход, основанными не на фактах, а на гипотезах. Исследователи традиционно выделяют у рисков такие черты, как неопределенность, противоречивость и альтернативность.

Функции рисков

В предпринимательской деятельности принято рассматривать риски как нечто априори негативное. Однако они выполняют целый ряд функций, тем самым способствуя развитию бизнеса. Первая функция риска стимулирующая. Он является мотивом к проведению исследований, к обоснованию решений. Защитная функция связана с тем, что бизнесмены, предполагая риски, ищут способы юридические, социальные и другие формы защиты своего дела от возможных последствий. Компенсирующая функция — с тем, что наличие рисков обычно связано с повышенным вознаграждением, доходом, удовлетворением, появляющимися при удачном результате. Социально-экономическая функция связана с выделением в обществе сфер деятельности и групп людей, в которых риск считается приемлемым.

Факторы риска

Источники опасностей для успешности бизнеса обычно называют факторами риска. Они несут в себе враждебные, деструктивные свойства и способны причинить предприятию вред или нести потери различного масштаба. Обычно выделяют факторы внешней и внутренней среды. Они могут быть предсказуемыми и непредсказуемыми. Первые связаны с различными явлениями и причинами, которые известны из мировой практики бизнеса или экономической теории. Обычно они возникают при определенном стечении обстоятельств. Непредсказуемые – это те, которые возникают внезапно, впервые в хозяйственной практике предприятия, отрасли, экономики. Внутренние и внешние риски могут быть обусловлены разнообразными факторами, обычно число их очень велико. Их также принято классифицировать по степени значимости. На наиболее важные обращают больше внимания, а незначительные порой просто игнорируют при принятии экономических решений. Также факторы риска можно поделить на управляемые, трудно управляемые и неуправляемые.

Виды рисков

Существует немало классификаций рисков. Это многообразие связано с тем, что непредвиденных ситуаций почти бесконечное количество. Традиционным является деление на внутренние и внешние риски. В каждой из этих групп можно выделить разнообразные подвиды. Также принято делить риски на чистые и спекулятивные. Первые – это простые обстоятельства, которые практически всегда ведут к потерям. К ним относят, например, несчастные случаи, войны, стихийные бедствия, Вторая группа связана с динамикой, которая может приносить как потери, так и прибыль. Например, колебания курса валют. Риски также можно поделить на субъективные, т. е. возникающие вследствие особенностей поведения предпринимателя, и объективные, возникающие по независящим от бизнесмена причинам. Можно также опасности классифицировать по несомому вреду и выделить вызывающие трудности риски, значительные риски и катастрофические.

Внешние и внутренние риски в экономике

На бизнес влияет среда, а она может быть как внутренней, так и внешней. Главное отличие внешних и внутренних рисков связано с возможностью или невозможностью влиять на них, управлять ими. Обычно анализ внешних рисков дает возможность лишь увидеть некие опасности, но влиять на них сложно. В то время как внутренние риски обычно хорошо поддаются коррекции предпринимателем. Как менее управляемые и более разнообразные, в менеджменте чаще исследуются внешние риски.

Виды внешней опасности

Окружающая среда бизнеса постоянно таит различные опасности. Существует множество разновидностей внешних рисков. Их традиционно делят на риски прямого воздействия и косвенного воздействия. К первым относятся регулятивные законы, действия правительства и государства, налоговых органов, конкурентов, взаимоотношения партнеров, коррупционные действия. Ко второй группе можно отнести политику, экономическую ситуацию в стране и отрасли, международную обстановку, различные форс-мажорные обстоятельства.

Также выделяют такие виды внешних рисков, как:

— институциональные, они связаны с некачественным исполнением своих обязанностей менеджерами и персоналом;

— предпроизводственные, они появляются вследствие ошибок на стадии планирования и запуска производства;

— производственные, они проявляются в ходе реализации проекта;

— сбытовые, они связаны с трудностями при реализации продукции, стратегиями продвижения товаров от производителя к потребителю;

— финансовые, они проявляются в результате неверной финансовой стратегии, с нестабильностью экономического состояния предприятия;

— юридические — эта группа рисков вытекает из действий государственных органов;

— отраслевые, они обусловлены состоянием сферы деятельности, в которой реализуется бизнес;

— форс-мажорные — любое предприятие зависит от стихийных бедствий, чрезвычайных ситуаций, войн.

Есть также и ряд других внешних рисков, способных нанести урон компании. Существует классификация, в рамках которой выделяют группы рисков в соответствии с фактором возникновения, к ней относят: хозяйственные, природно-климатические и политические риски.

Прогнозирование

Любое предприятие готово тратить довольно внушительные ресурсы на то, чтобы предугадать риски и избежать их. Внутренние и внешние факторы риска поддаются прогнозированию, для этого применяются различные методы, в том числе:

— Статистические. Они построены на подсчетах различных данных, получаемых в определенные периоды времени. Это самые простые методы, но их возможно применять только при наличии цифровых показателей, а такое не всегда случается.

— Экспертные. Построены на основе интервьюирования специалистов в определенных отраслях.

— Социально-экономические. Основываются на анализе и оценке опыта хозяйственной деятельности в прошлом.

Оценка

Когда угрозы уже нависли над бизнесом, необходимо верно их оценить, чтобы выработать программу действий. Оценка рисков – это совокупность аналитических действий, которые позволяют не только выявить причины возникновения риска, но, главное, позволяют минимизировать их последствия и предотвратить их повтор. Риски внешней среды можно оценивать при помощи сбора и анализа статистики, аналогий, экспертных оценок и анализа целесообразности затрат. Статистические методы строятся вокруг анализа и расчетов прибылей, потерь и затрат. Метод аналогий связан с анализом сходных ситуаций в других предприятиях. Целесообразность затрат оценивается на анализе финансовой устойчивости компании. Обычно предприятие вырабатывает свою, смешанную методику оценки рисков в соответствии со спецификой отрасли.

Управление рисками

В попытках нивелировать внешние риски предприятия могут воспользоваться несколькими методами. Это:

— Принятие рисков, т.е. руководители, понимая все опасности, готовы действовать и нести потери в случае неудачи.

— Отказ от рисков. Если руководителям кажется, что риски чрезмерны или их последствия губительны для бизнеса, они могут наложить вето на определенные решения.

— Делегирование ответственности, аутсорсинг рисковых функций. Руководители предприятий могут часть рисков или все полностью возлагать на третьих лиц. Например, на страховые компании.

Также в целях управления рисками возможно применять такие методы, как предотвращение убытков, уменьшение ущерба, хеджирование, объединение рискованных активов в общие портфели.

Риск-менеджмент

Исследуя факторы риска внешней среды и способы управления ими, теоретики менеджмента выделяют особую сферу деятельности руководителей – риск-менеджмент. Она предполагает принятие и реализацию управленческих решений с целью снижения потерь и минимизации рисков. Обычно в этой деятельности выделяют следующие последовательные действия:

— выявление риска, прогнозирование его последствий, оценка возможных потерь;

— подбор оптимальных методов управления данными рисками;

— выработка стратегии по снижению возможных рисков и уменьшению последствий уже наступившего ущерба;

— воплощение стратегии в жизнь;

— оценка совершенных действий, коррекция стратегии. И далее – по кругу, если риски не исчезли.

Методы снижения

Любое предприятие всегда стремится снизить риски. В практике менеджмента выработано несколько основных методов по уменьшению их влияния на производственные процессы. Это:

— Страхование. Оно может быть внутренним и внешним. С последним все очевидно – риск на себя берет стороння организация за вознаграждение. А внутреннее страхование связано с созданием особых стабилизационных фондов, запасов сырья и т. п.

— Диверсификация. Есть поговорка про яйца, которые не стоит класть в одну корзинку – это и есть суть диверсификации. Предприятиям не стоит рассчитывать только на один источник дохода, а распределять ресурсы в нескольких отраслях.

— Лимитирование. Метод связан с ограничением сумм и объемов сделок, они определяются исходя из финансовой стабильности предприятия и показателей, обеспечивающих уровень выживания компании.

businessman.ru

Финансовый анализ и инвестиционная оценка предприятия

События последних лет показали, что, несмотря на продолжительную историю изучения рисков, разработку и применение методов управления рисками, до сих пор не выработано эффективного механизма, позволяющего учитывать неопределенность при управлении организациями. Самыми пострадавшими от кризиса 2008 года оказались инновационно-ориентированные экономики развитых стран (США, Япония, Еврозона), в то время как экономики ориентированные на материальное производство (в первую очередь Китай и Бразилия) практически не снизили темпы роста ВВП, что позволило достаточно быстро восстановиться сырьевым экономикам (Россия, страны ОПЕК).

{module 297}

Исследования показывают, что наиболее негативное влияние российские организации испытывают при воздействии на них внешних факторов. Хотя многие специалисты считают, что в классической рыночной экономике только одна треть вины за банкротство организации ложится на внешние факторы и две трети – на внутренние. Очевидно, что для России XXI века определение «классическая рыночная экономика» не подходит. Политическая и экономическая нестабильность, разрегулированность финансовых механизмов и инфляционные процессы были наиболее значительными факторами, влияющими на развитие российских государственных и частных предприятий. Непродолжительный период относительной стабильности начала ХХI века был нарушен мировым финансовым кризисом 2008 года, поэтому приоритет по-прежнему остается за внешними факторами изменения рыночной структуры экономики.

По нашему мнению главными внешними факторами, порождающими риски для российских организаций, являются:

1. Нестабильность экономической ситуации. Под нестабильностью экономической ситуации понимают возникновение в экономике периодов напряженности. К ним относятся: кризисы, рецессии, колебания на рынках. В последние десятилетия под воздействием процессов глобализации большое влияние стали приобретать внешнеэкономические факторы, все чаще кризисы, происходящие в ведущих экономиках мира (США, Еврозона, Япония) перерастают в мировые.

2. Сырьевая ориентация. Сырьевая ориентация российской экономики делает ее чрезвычайно чувствительной к мировым экономическим процессам. Снижение или повышение цены нефти на 1 доллар за баррель приводят к изменениям поступлений в бюджет на 1 млрд. долларов в год, пропорционально изменяются доходы нефтяных компаний [1, С. 57]. Именно поэтому мировой кризис 2008 года и продолжающаяся рецессия ведущих экономик мира существенно сказались на бюджетной системе России.

3. Низкая инвестиционная привлекательность. Низкая инвестиционная привлекательность вызвана незрелостью политической системы, коррумпированностью чиновников и необязательностью исполнения законов, что приводит к большой динамике и трудной прогнозируемости процессов притока-оттока капиталов.

4. Изменение нормативной базы. Изменение нормативной базы (правовой фактор) в сфере регулирования риска связано с непредвиденными изменениями законодательства (положения, методики, рекомендации, нормативы и др.) к которым организация зачастую просто оказывается не готова. Отсутствие законодательной базы либо механизмов реализации законодательных актов также негативно влияет на функционирование организаций.

5. Изменение денежно кредитной политики. Денежно-кредитная политика – это политика правительства утверждаемая ежегодно и направленная на обеспечение устойчивого и эффективного развития экономики страны в целом. Область денежного обращения и кредита регулируется посредством изменения нормативов обязательных резервов, процентных ставок, ставки рефинансирования.

6. Уровень инфляции как фактор, формирующий риск организации проявляется в возможном обесценении активов, доходов в результате инфляционного изменения цен.

7. Социальная нестабильность. Социальная нестабильность порождается неравномерным распределением доходов среди населения, плохой организацией государством социальной работы и социальным «иждивенчеством» граждан, ведет к возникновению разногласий и, как следствие, росту преступности.

8. Недостаточность и низкое качество информации связано с искажением информации либо ее неполнотой (социальной, экономической, политической, коммерческой, финансовой и т.п.), с неразвитостью информационного рынка (отсутствие полной обеспеченности информационными технологиями, информационными продуктами и услугами необходимыми для построения нормального режима функционирования деятельности организации в целях принятия адекватных решений).

9. Стихийные и техногенные катастрофы приводят к возникновению чрезвычайных ситуаций, следствием которых становится невыполнение действующих условий договоров и возникновение убытков.

В развитие идей Генри Минцберга [4, С. 16] нами предложено понятие риск–стратегии организации как осознанный принцип следования некой модели выбора допустимого риска при реализации плана по достижению долгосрочных результатов, соответствующих ее целям и задачам.

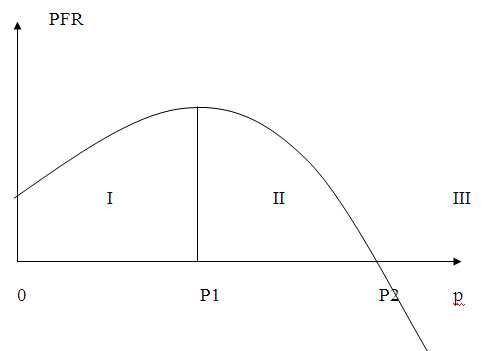

В процессе осуществления своей деятельности любая организация, так или иначе, принимает на себя различного рода риски. Практика показывает, что чем выше риск, тем больше возможная прибыль. Связь между возможной доходностью операций и риском в упрощенном виде выражена линейной зависимостью и отображена на рис. 1, где по оси Х отображен риск (р), а по оси У – значение возможного дохода (PF).

Рис. 1 Кривая риска

Когда мы говорим об ожидаемой доходности (PFR), а не о возможной (PF) доходности, то должны учесть, что под воздействием факторов риска линейная зависимость нарушается и, в большинстве случаев, приобретает очертания параболы (см. рис. 2).

Рис. 2 Кривая риска [5]

Как видно из рис. 2 на оси риска (P) кривой риска можно выделить 3 области. В области [0, P1] ожидаемая доходность операций (PFR) возрастает пропорционально риску. Далее будем называть эту область безрисковой областью (I). В области (P1, P2) ожидаемая доходность уменьшается пропорционально риску, но остается положительной. Далее будем называть эту область областью умеренного риска (II). В области [P2, 1] ожидаемая доходность превращается в убыточность. Далее будем называть эту область областью повышенного риска (III). В то же время возможная доходность операций в безрисковой области (I) ограничена значением PF1, в области IIзначением PF2, а в области повышенного риска (III) практически не ограничена.

Из приведенных рисунков хорошо видно, что риски двояки по своей природе, с одной стороны они являются препятствием для совершения определенной деятельности организации, с другой предоставляют возможности наращивать объемы операций с целью получения большей прибыли.

{module 297}

По нашему мнению риск–стратегия организации определяет соотношение рисков совершения операций. В соответствии с рис. 2 теоретически существует три альтернативные риск–стратегии организации:

1) агрессивная;

2) консервативная;

3) умеренная.

Агрессивная, рискованная или спекулятивная стратегия предполагает собой получение повышенного дохода при одновременно осознанной высокой степени риска, данная стратегия предполагает, что все операции организации будут проводиться в области III кривой риска. Классическим представителем организаций, придерживающихся агрессивной риск–стратегии являются венчурные фонды.

Консервативная или риск–нейтральная стратегия предполагает получение гарантированного результата, при максимальной надежности, данная стратегия предполагает, что все операции организации будут проводиться в области I кривой риска. Предполагается, что все бюджетные организации (например, Пенсионный фонд Российской Федерации) должны придерживаться такой риск–стратегии.

Умеренная риск–стратегия предполагает получение увеличенного дохода при среднем уровне риска, т.е. данная стратегия предполагает, что все операции организации будут проводиться в области II кривой риска.

Коммерческие организации в своей деятельности используют все три рассмотренные риск–стратегии. Поэтому риск–менеджерам нужно осуществить выбор той или иной риск–стратегии, в зависимости от состояния внешней среды и организовать процесс управления рисками с использованием риск–стратегии. В данной статье мы предлагаем рассмотреть механизм управления рисками использующий риск–стратегию, как инструмент реакции организации на неопределенность.

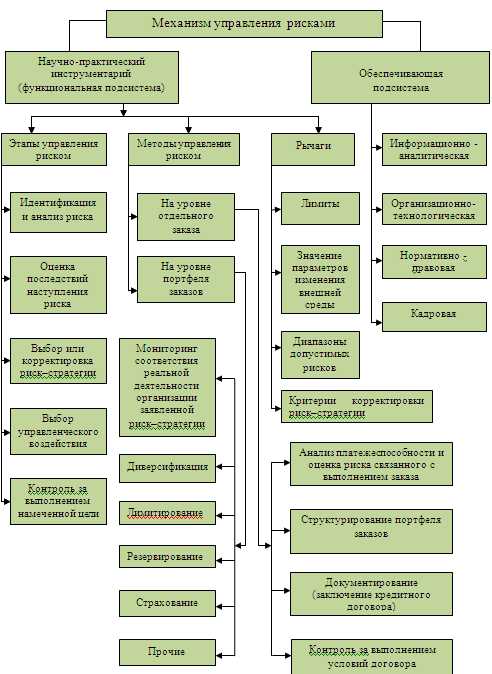

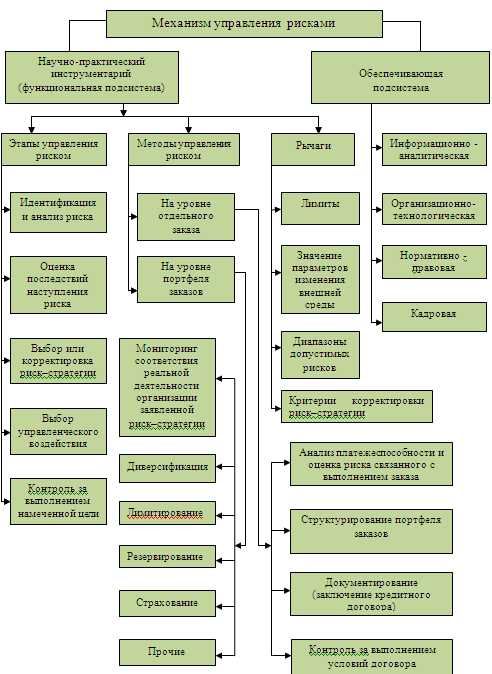

На рис. 3 представлен механизм управления рисками организации.

Обозначенный механизм управления рисками выстраивается в соответствии со следующими принципами:

1) процесс управления риском является частью общего менеджмента, т.е. все действия руководства выстраиваются в соответствии общей стратегией развития организации;

2) при управлении риском особое внимание следует уделять факторам, оказывающим непосредственное влияние на систему в целом;

3) процесс управления риском носит динамический характер, что обусловлено непрерывным характером изменения внешней и внутренней среды организации.

=

Рис. 3. Механизм управления рисками [составлено автором]

Соблюдение совокупности вышеперечисленных принципов обеспечивают системный подход в управлении рисками.

Как любой механизм управления, механизм управления рисками в своей работе использует различную информацию. Наиболее значимой для функционирования механизма управления рисками является информация позволяющая оценить риски. Под оценкой риска мы понимаем количественную и качественную характеристику уровня риска. При этом результатом количественной оценки риска является расчет значений показателей риска в процессе его мониторинга, результатом качественной — мотивированное суждение о существенности риска.

Начальным этапом в системе управления риском является идентификация. Под идентификацией риска подразумевается выявление его специфики, прогнозирование возможностей и особенностей реализации, изменение риска во времени, степень взаимосвязи с другими рисками, определение факторов оказывающих влияние на идентифицируемый риск. На данном этапе определяются факторы риска, вероятность убытков, а также обстоятельства их возникновения. В процессе идентификации основная роль отводится не только информационной составляющей (обеспечивающая подсистема механизма управления рисками), но и профессионализму, опыту, эрудиции и интеллекту риск-менеджера.

Основным современным практическим методом оценки риска выступает экспертный метод, который позволяет, основываясь на системном анализе доступной информации и собственном опыте выявить источники, носители и плоскость наступления риска организации. Для этих целей создается карта риска, в которой отображаются возможные его проявления. Используют также ряд неформализованных методов получения и обработки экспертных мнений: дельфийский метод, метод «дерева решений», морфологический анализ, метод аналогий, метод «мозговых атак».

На этапе идентификации и оценки последствий наступления риска используется также сценарный анализ. Основные составляющие сценарного анализа: стресс-тестирование, бэк-тестирование, What-if сценарии, декомпозиция рисков, анализ чувствительности.

Далее проводится качественный и количественный анализ рисков, выявленных на первом этапе. Основной задачей качественного анализа является определение факторов, областей и видов рисков для организации, т.к. результаты качественного анализа рисков служат исходной информацией для проведения количественного анализа. Количественный анализ рисков дает возможность численно определить размеры отдельных рисков в организации и обычно проводится методом Value at Risk(Var) [6, С. 343].

Затем наступает этап непосредственного управления рисками. В процессе осуществления управления, риск – менеджеры контролируют соответствие реальной деятельности организации выбранной риск–стратегии, а так же на основании сравнения допустимых диапазонов и реальных значений основных показателей рисков, задаваемых риск–стратегией, принимают решение о применении того или иного способа управления риском.

Что касается способов управления риском, то в экономической литературе принято выделять четыре общих способа управления: избежание, удержание, передача и снижение риска.

Избежание риска предполагает отказ от связанного с риском проекта или постепенное уменьшение объемов связанного с риском бизнеса. Иными словами, избежание предполагает отказ от операций, риск по которым попадает в области (см. рис. 2.), признанные риск–стратегией не приемлемыми для ведения операций. Удержание риска означает его поддержание в выбранной риск–стратегией области, а в случае возникновения негативной ситуации (перехода риска в нежелательную область) готовность покрыть его за счет собственных средств. Передача риска как способ управления риском предусматривает передачу всего или части риска другой стороне, ответственной за возмещение ущерба в случае его возникновения. Снижение риска используется, когда риск–стратегия организации допускает работу в областях повышенного и критического риска, и предполагает использование методов уменьшения возникновения вероятности реализации риска, а, главное, размера потерь от него. Основными методами снижения риска являются: диверсификация, лимитирование, резервирование, страхование, кроме того, мы считаем, что использование риск–стратегии при принятии управленческих решений и мониторинг соответствия реальной деятельности организации заявленной риск–стратегии так же способствуют снижению рисков организации.

Последний и заключительный этап в системе управления рисками – контроль за выполнением намеченной программы, анализ и оценка результатов выполнения выбранного варианта рискового решения.

Рассмотрим место риск–стратегии в механизме управления рисками и поясним, как использование и корректировка риск–стратегии снижают риски организации.

На этапе стратегического планирования происходит выбор риск–стратегии организации в соответствии с вероятностями реализации предполагаемых будущих состояний экономики и нормами возможной доходности различных риск–стратегий. В результате применения алгоритма выбора риск–стратегии [2, стр. 14] организация определяет процентное соотношение количества или объема сделок разрешенных для реализации в каждой из областей риска кривой риска (см. рис. 2.). Далее в соответствии с приведенными нами подходами определяются наиболее существенные проявления факторов риска, вызванных изменением внешней среды бизнеса и значения параметров, свидетельствующих о таких изменениях.

На основании анализа процентного соотношения количества или объема сделок разрешенных для реализации в каждой из областей риска кривой риска определяются предельные значения каждой составляющей портфеля заказов организации (кредитного портфеля в случае кредитной организации).

Так же на основании анализа имеющейся статистической информации и опроса экспертов определяются основные показатели рисков организации и допустимые диапазоны их значений.

На этапе оперативного управления организацией значения параметров, свидетельствующих об изменениях внешней среды бизнеса, предельные значения составляющих портфеля заказов и допустимые диапазоны основных показателей рисков организации выступают в качестве рычагов управления (см. рис. 3) позволяющих персоналу осуществлять деятельность в рамках принятой риск–стратегии организации, а руководству контролировать действия персонала и изменения внешней среды.

Мониторинг соответствия реальной деятельности организации заявленной риск–стратегии и проводимая в случае отклонения корректировка являются методом управления риском (см. рис. 3), позволяющим соблюдать выбранный на этапе стратегического планирования уровень риска организации. В случае изменения внешней среды бизнеса, о чем свидетельствует превышение хотя бы одного из предельных значений составляющих портфеля заказов производится повторный анализ влияния факторов риска внешней среды бизнеса и определяются нормы возможной доходности альтернативных риск–стратегий. Данные действия позволяют руководству организации повысить или понизить допустимый уровень риска. Так как каждая из альтернативных риск–стратегий наиболее эффективно работает в определенном состоянии экономики (агрессивная в период подъема, консервативная — в кризис и пост кризисный период, нейтральная — в период стабильности) своевременный пересмотр риск–стратегии позволяет либо повысить возможную доходность организации с одновременным оправданным повышением уровня риска в период подъема экономики, либо значительно снизив уровень риска обеспечить организации максимальную устойчивость в кризисный период.

В условиях экономической нестабильности и неопределенности очень важно правильно выстроить работу механизма управления рисками. В слово «правильно» вкладывается следующий смысл: тесное взаимодействие подразделений, непосредственно связанных с риском, должно осуществляться исходя из стратегических установок и целей, заданных в стратегии развития, в строгом соответствии с определенной руководством организации риск–стратегией. Данное взаимодействие должно приводить: к предвидению рисков, определению их возможных последствий, исключению принятия исполнительным руководством и сотрудниками организации неконтролируемых и нерегламентированных решений, организованному выбору способов воздействия на риски; к обязательному наличию обратной связи между подразделениями, т.е. результаты каждого этапа должны становиться исходными данными для последующих этапов.

Автор:

Спиридонова Лидия Васильевна

аспирант ГОУ ВПО «Сургутский государственный университет

Ханты-Мансийского автономного округа – Югры», г.Сургут

E-mail.ru: Этот адрес электронной почты защищен от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Статья из журнала «Управление экономическими системами» 12(36)2011

Библиографический список

1. Грошев, А.Р. Особенности и проблемы сбалансированного эколого-экономического развития региона в экономике переходного периода. – Ханты-Мансийск: РИЦ ЮГУ, 2005. – 140 с.

2. Грошев, А.Р. Риск-стратегия кредитной организации / А.Р. Грошев, Л.В. Спиридонова // Современные проблемы организации производства, менеджмента и маркетинга: коллективная монография. – Ростов н/Д: Издательский центр ДГТУ, 2011. – в печати

3. Иванов, А.А. Риск-менеджмент. Учебно- методический комплекс / А.А. Иванов, С.Я. Олейников, С.А. Бочаров. – М.: Изд. центр ЕАОИ, 2008. – 193 с.

4. Минцберг, Г. Школы стратегий / Г. Минцберг, Б., Альстрэд, Лж. Лэмпел / пер. с англ. под ред. Ю.Н. Каптуревского. – СПб.: Изд-во ПИТЕР, 2000. – 174 с.

5. Спиридонова, Л.В. Риск-стратегия как инструмент управления организацией в условиях неопределенности [Электронный ресурс] / Л.В. Спиридонова // Современные проблемы науки и образования. – 2011. – № 6. – Режим доступа: http://www.science-education.ru/100-4942

6. Шапкин, А.С. Теория риска и моделирование рисковых ситуаций / А.С. Шапкин. — М.: Дашков и К°, 2005. – 880 с.

beintrend.ru

Журнал ВАК :: УПРАВЛЕНИЕ ЭКОНОМИЧЕСКИМИ СИСТЕМАМИ

Влияние внешней среды на управление рисками

Спиридонова Лидия Васильевна

аспирант ГОУ ВПО «Сургутский государственный университет

Ханты-Мансийского автономного округа – Югры», г.Сургут

E-mail.ru: [email protected]

Spiridonova L.V.

Surgut State University of Hunt-Mansijsky

autonomous region – Jugra, Surgut

E-mail.ru: [email protected]

Многие специалисты считают, что в классической рыночной экономике только одна треть вины за банкротство организации ложится на внешние факторы и две трети – на внутренние. Очевидно, что для России XXI века определение «классическая рыночная экономика» не подходит. Политическая и экономическая нестабильность, разрегулированность финансовых механизмов и инфляционные процессы были наиболее значительными факторами, влияющими на развитие российских предприятий.

Ключевые слова: риск, фактор, неопределенность, управление, механизм.

Influence of environment factors on risk management

Many specialists consider that in the classical market economics one third of an enterprise bankrupt fail lays on external factors and two third – on internal ones. Apparently that the words “classical market economics” do not stand for Russia of the 21th century. Political and economical non-stability and inflation processes were more reasonable factors which have influenced on Russian enterprises development.

Key words: risk, factor, risky times, management, mechanism.

События последних лет показали, что, несмотря на продолжительную историю изучения рисков, разработку и применение методов управления рисками, до сих пор не выработано эффективного механизма, позволяющего учитывать неопределенность при управлении организациями. Самыми пострадавшими от кризиса 2008 года оказались инновационно-ориентированные экономики развитых стран (США, Япония, Еврозона), в то время как экономики ориентированные на материальное производство (в первую очередь Китай и Бразилия) практически не снизили темпы роста ВВП, что позволило достаточно быстро восстановиться сырьевым экономикам (Россия, страны ОПЕК).

Исследования показывают, что наиболее негативное влияние российские организации испытывают при воздействии на них внешних факторов. Хотя многие специалисты считают, что в классической рыночной экономике только одна треть вины за банкротство организации ложится на внешние факторы и две трети – на внутренние. Очевидно, что для России XXI века определение «классическая рыночная экономика» не подходит. Политическая и экономическая нестабильность, разрегулированность финансовых механизмов и инфляционные процессы были наиболее значительными факторами, влияющими на развитие российских государственных и частных предприятий. Непродолжительный период относительной стабильности начала ХХI века был нарушен мировым финансовым кризисом 2008 года, поэтому приоритет по-прежнему остается за внешними факторами изменения рыночной структуры экономики.

По нашему мнению главными внешними факторами, порождающими риски для российских организаций, являются:

1. Нестабильность экономической ситуации. Под нестабильностью экономической ситуации понимают возникновение в экономике периодов напряженности. К ним относятся: кризисы, рецессии, колебания на рынках. В последние десятилетия под воздействием процессов глобализации большое влияние стали приобретать внешнеэкономические факторы, все чаще кризисы, происходящие в ведущих экономиках мира (США, Еврозона, Япония) перерастают в мировые.

2. Сырьевая ориентация. Сырьевая ориентация российской экономики делает ее чрезвычайно чувствительной к мировым экономическим процессам. Снижение или повышение цены нефти на 1 доллар за баррель приводят к изменениям поступлений в бюджет на 1 млрд. долларов в год, пропорционально изменяются доходы нефтяных компаний [1, С. 57]. Именно поэтому мировой кризис 2008 года и продолжающаяся рецессия ведущих экономик мира существенно сказались на бюджетной системе России.

3. Низкая инвестиционная привлекательность. Низкая инвестиционная привлекательность вызвана незрелостью политической системы, коррумпированностью чиновников и необязательностью исполнения законов, что приводит к большой динамике и трудной прогнозируемости процессов притока-оттока капиталов.

4. Изменение нормативной базы. Изменение нормативной базы (правовой фактор) в сфере регулирования риска связано с непредвиденными изменениями законодательства (положения, методики, рекомендации, нормативы и др.) к которым организация зачастую просто оказывается не готова. Отсутствие законодательной базы либо механизмов реализации законодательных актов также негативно влияет на функционирование организаций.

5. Изменение денежно кредитной политики. Денежно-кредитная политика – это политика правительства утверждаемая ежегодно и направленная на обеспечение устойчивого и эффективного развития экономики страны в целом. Область денежного обращения и кредита регулируется посредством изменения нормативов обязательных резервов, процентных ставок, ставки рефинансирования.

6. Уровень инфляции как фактор, формирующий риск организации проявляется в возможном обесценении активов, доходов в результате инфляционного изменения цен.

7. Социальная нестабильность. Социальная нестабильность порождается неравномерным распределением доходов среди населения, плохой организацией государством социальной работы и социальным «иждивенчеством» граждан, ведет к возникновению разногласий и, как следствие, росту преступности.

8. Недостаточность и низкое качество информации связано с искажением информации либо ее неполнотой (социальной, экономической, политической, коммерческой, финансовой и т.п.), с неразвитостью информационного рынка (отсутствие полной обеспеченности информационными технологиями, информационными продуктами и услугами необходимыми для построения нормального режима функционирования деятельности организации в целях принятия адекватных решений).

9. Стихийные и техногенные катастрофы приводят к возникновению чрезвычайных ситуаций, следствием которых становится невыполнение действующих условий договоров и возникновение убытков.

В развитие идей Генри Минцберга [4, С. 16] нами предложено понятие риск–стратегии организации как осознанный принцип следования некой модели выбора допустимого риска при реализации плана по достижению долгосрочных результатов, соответствующих ее целям и задачам.

В процессе осуществления своей деятельности любая организация, так или иначе, принимает на себя различного рода риски. Практика показывает, что чем выше риск, тем больше возможная прибыль. Связь между возможной доходностью операций и риском в упрощенном виде выражена линейной зависимостью и отображена на рис. 1, где по оси Х отображен риск (р), а по оси У – значение возможного дохода (PF).

Рис. 1 Кривая риска

Когда мы говорим об ожидаемой доходности (PFR), а не о возможной (PF) доходности, то должны учесть, что под воздействием факторов риска линейная зависимость нарушается и, в большинстве случаев, приобретает очертания параболы (см. рис. 2).

Рис. 2 Кривая риска [5]

Как видно из рис. 2 на оси риска (P) кривой риска можно выделить 3 области. В области [0, P1] ожидаемая доходность операций (PFR) возрастает пропорционально риску. Далее будем называть эту область безрисковой областью (I). В области (P1, P2) ожидаемая доходность уменьшается пропорционально риску, но остается положительной. Далее будем называть эту область областью умеренного риска (II). В области [P2, 1] ожидаемая доходность превращается в убыточность. Далее будем называть эту область областью повышенного риска (III). В то же время возможная доходность операций в безрисковой области (I) ограничена значением PF1, в области II значением PF2, а в области повышенного риска (III) практически не ограничена.

Из приведенных рисунков хорошо видно, что риски двояки по своей природе, с одной стороны они являются препятствием для совершения определенной деятельности организации, с другой предоставляют возможности наращивать объемы операций с целью получения большей прибыли.

По нашему мнению риск–стратегия организации определяет соотношение рисков совершения операций. В соответствии с рис. 2 теоретически существует три альтернативные риск–стратегии организации:

1) агрессивная;

2) консервативная;

3) умеренная.

Агрессивная, рискованная или спекулятивная стратегия предполагает собой получение повышенного дохода при одновременно осознанной высокой степени риска, данная стратегия предполагает, что все операции организации будут проводиться в области III кривой риска. Классическим представителем организаций, придерживающихся агрессивной риск–стратегии являются венчурные фонды.