Какие из оборотных активов являются наименее ликвидными?

Какие из оборотных активов являются наименее ликвидными — подобный вопрос возникает у финансовых работников при анализе финансового состояния компании. Разберемся с этим в статье.

Понятие оборотных активов

Наиболее ликвидные оборотные активы — это…

Верно ли, что большая часть оборотных активов низколиквидна

Итоги

Понятие оборотных активов

Оборотные активы — это имущество предприятия, используемое в течение года или во время одного операционного цикла.

По видам оборотные активы можно разделить:

- на оборотные производственные активы — это сырье, упаковка, топливо, запчасти, НЗП, расходы будущих периодов.

- оборотные активы в обращении — это дебиторка, денежные средства, готовая продукция, НДС, финвложения.

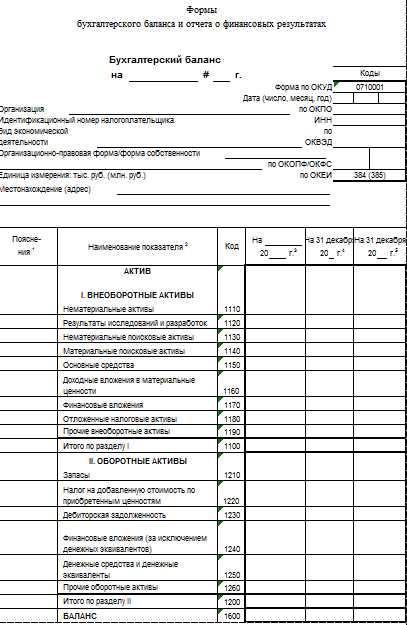

Сами оборотные активы отражаются во втором разделе баланса, который изучают в том числе для определения степени ликвидности.

Наиболее ликвидные оборотные активы — это…

По показателям ликвидности активы второго раздела баланса можно систематизировать следующим образом:

- Высоколиквидные активы (А1) — имущество компании, которое может достаточно быстро быть обращено в деньги или ими является. Это, например, краткосрочные финвложения и непосредственно денежные средства.

- Быстрореализуемые активы (А2) — имущество, которое за короткий срок (как правило, не более полугода) может быть обращено в деньги, например задолженность покупателей за товар, краткосрочная дебиторка, а также НДС.

Прочитать о методах оценки ликвидности дебиторки можно в нашей статье «Ликвидность дебиторской задолженности (нюансы)».

- Медленно реализуемые активы (А3) — наименее ликвидные активы: запасы, НЗП, дебиторка с ожидаемым сроком получения более 12 месяцев.

- Проблематичные активы (А4) — те, которые с трудом смогут быть обращены в денежные средства: безнадежная дебиторская задолженность.

Отметим, что бухгалтерский баланс предприятия строится по принципу возрастания ликвидности оборотного актива — от строки запасов до строки денежных средств.

Верно ли, что большая часть оборотных активов низколиквидна

Основную часть второго раздела баланса торгового или производственного предприятия составляют запасы — сырье, материалы, готовая продукция, товары для перепродажи. При этом экономисты, анализируя такой баланс, могут отметить его низкую ликвидность, ведь для обращения запасов в денежные средства требуется определенное время. Однако если стоимость таких запасов будет покрывать долгосрочные пассивы компании, то можно будет говорить о положительной оценке ликвидности предприятия.

Подробнее об этом можно прочитать в нашем материале «Коэффициент текущей ликвидности (формула по балансу)».

Итоги

Ликвидность оборотных активов — важный показатель при экономическом анализе предприятия. Наиболее проблематично реализовать такие оборотные активы, как безнадежная дебиторка.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Ликвидные активы

Актуально на: 8 декабря 2016 г.

При проведении анализа платежеспособности организации и ее финансовой устойчивости важное значение приобретает ликвидность активов. О высоколиквидных активах расскажем в нашем материале.

Что такое ликвидность активов

Ликвидность активов – это их способность превращаться в денежные средства. Учитывая, что уровень ликвидности имущества оценивается через их скорость оборота в деньги, именно денежные средства считаются абсолютно ликвидными активами.

Поэтому ликвидные активы – это активы, которые могут быть обменены на деньги. Соответственно, чем ниже скорость превращения активов в денежные средства, тем они менее ликвидны.

Ликвидные активы в балансе: строки

Анализ ликвидности активов, как правило, проводится на основании бухгалтерского баланса. Форма бухгалтерского баланса (Приказ Минфина от 02.07.2010 № 66н) разработана таким образом, что активы представлены в нем в порядке возрастания ликвидности (от основных средств к денежным).

Наиболее ликвидные активы – это не только денежные средства, но и краткосрочные финансовые вложения. Для целей анализа категория наиболее ликвидных активов – А1. Высоколиквидные активы в балансе – строка 1250 «Денежные средства и денежные эквиваленты» и строка 1240 «Финансовые вложения (за исключением денежных эквивалентов)».

Кроме группы А1 наиболее ликвидные активы в балансе – строка 1230 «Дебиторская задолженность» (в части дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты) и строка 1260 «Прочие оборотные активы». Данные активы баланса входят в группу А2.

Таким образом, активы групп А1 и А2 считаются ликвидными активами.

С другой стороны, итог раздела I «Внеоборотные активы» бухгалтерского балансе (строка 1100) составляет группу наименее ликвидных активов А4.

Отношение ликвидных активов к краткосрочным обязательствам – это коэффициент быстрой ликвидности. Он характеризует способность организации погасить свои текущие обязательства за счет продажи ликвидных активов. Рекомендуемое значение этого коэффициента 0,7 -1.

Также читайте:

glavkniga.ru

Наиболее ликвидные активы в балансе 2019

Эффективность деятельности любого экономического субъекта можно запросто определить по показателям платежеспособности и финансовой устойчивости предприятия. А чтобы вычислить данные показатели, необходимо проанализировать ликвидность активов. В этой статье расскажем, как правильно это сделать.

Напомним, что активами компании (АК) признаются все имущественные, материальные и финансовые ценности, которые компания использует для осуществления хозяйственной деятельности. Иными словами, к АК можно отнести здания, транспорт, станки, наличные деньги, вложения в ценные бумаги, сырье, незавершенное производство и прочие объекты.

Что такое ликвидность активов

Ликвидностью АК признают их способность обращаться в денежные средства или средства для осуществления платежей. Иными словами, это показатель скорости обмена ценностей и имущества на денежные средства. Соответственно, чем выше скорость, тем ресурсы платежеспособнее.

В бухгалтерском учете представлена довольно сложная классификация имущественных и финансовых ценностей компании, подробно об этом мы рассказывали в статье «Классификация активов».

Так, предусмотрена отдельная группировка активов по степени ликвидности. Рассмотрим ключевые виды, их определения и конкретные примеры в виде таблицы.

|

Активы по степени ликвидности |

Краткое определение |

Пример |

|

Абсолютно ликвидные активы |

Это группа материальных и финансовых ценностей, которые непосредственно являются средствами платежа или деньгами. Такие объекты не требуют специальной реализации (продажи, обмена и прочего). |

Наличные деньги в кассе предприятия, денежные средства на расчетных счетах, в том числе на счетах, открытых в иностранной валюте, а также депозиты. |

|

Высоколиквидные активы |

Объекты имущества экономического субъекта, которые можно реализовать в средства совершения платежа в кратчайшие сроки и практически без финансовых потерь. |

Дебиторская задолженность юридических лиц, долги физических лиц перед компанией, вложения в определенные финансовые ценности (облигации, акции, ценные бумаги). Все объекты являются краткосрочными. |

|

Среднеликвидные |

Материальные и имущественные ценности предприятия, которые можно реализовать в срок до полугода, причем без финансовых потерь. |

Запасы готовой продукции на складах предприятия, полуфабрикаты собственного производства, готовые к реализации, дебиторская задолженность до 6 месяцев. |

|

Слаболиквидные |

Собственность экономического субъекта, которая может быть реализована в крайних случаях. Срок реализации данной категории имущества более значителен: от 6 до 12 месяцев. Обмен слаболиквидных ресурсов на средства платежа осуществляется с минимальными потерями. |

Все основные средства предприятия (здания, станки, машины), нематериальные АК (не имеющие физических и(или) материальных свойств, характеристик), долгосрочная дебиторская задолженность. |

|

Не ликвидные |

Ценности организации, которые не могут быть реализованы по фактической стоимости. как самостоятельные объекты. Обмен такого имущества возможен только в совокупности с другими объектами, с характерными финансовыми издержками и потерями. |

Просроченная дебиторская задолженность, а также дебиторка безнадежная к взысканию с должника. Расходы будущих периодов предприятия. |

Анализ ликвидности по балансу

Проще всего проанализировать ликвидность имущественных и финансовых ценностей экономического субъекта по данным бухгалтерского баланса. Унифицированная форма отчета (Приказ Минфина от 02.07.2010 № 66н) разработана таким образом, что в первом разделе табличной части представлены все АК. Причем показатели сгруппированы по строкам с учетом ликвидности, по нарастанию. То есть в первых строках указывается наименее ликвидное имущество (НМА, ОС, МПЗ), а затем перечисляются наиболее ликвидные активы, в балансе строки:

Отметим, что наиболее ликвидные активы — это не только денежные средства экономического субъекта (наличка, валюта, электронные деньги), но и финансовые АК — строки 1250 и 1240 соответственно. Такие объекты относят в группу А1.

Помимо группы А1, к ликвидным можно отнести и дебиторскую задолженность, срок возврата которой не более года (строка баланса 1230), а также прочие оборотные активы, отраженные в строке 1260. Эти ценности относятся к группе А2, следовательно, показатели групп А1 и А2 — это ликвидные АК.

Рассчитав отношение групп А1 и А2 к сумме краткосрочных обязательств, получаем коэффициент быстрой ликвидности. Данный показатель характеризует способность экономического субъекта рассчитаться по принятым обязательствам за счет реализации имущественных и материальных ценностей. Рекомендуемая норма для показателя — от 0,7 до 1.

ppt.ru

Ликвидные активы предприятия. Формулы

Содержание страницы

Финансовая успешность и потенциал предприятия характеризуются различными показателями, среди которых одним из ключевых является ликвидность. По ее уровню судят не только о платежеспособности компании, но и о ее рыночной устойчивости.

Рассмотрим, какие бывают степени ликвидности активов и как проанализировать уровень ликвидности компании по его отражению в балансе бухгалтерии.

Экономический смысл ликвидности активов

Все фонды, принадлежащие организации, имеют определенную стоимость. Любая собственность компании – материальная, интеллектуальная, иная – может быть представлена в денежном выражении.

Однако большая сумма всех денежных эквивалентов, принадлежащих компании, далеко не всегда свидетельствует о ее «богатстве». В этом отношении фирмы отличаются, прежде всего, финансовыми обязательствами.

В более выгодном финансовом положении находится та фирма, что потенциально способна в установленные сроки отвечать по всем своим обязательствам, включая текущие издержки, кредиты, платежи и другие расходы и задолженности.

Речь идет не только о наличных средствах, но и возможности их получения в нужное время. Естественно, что получение финансов для организации возможно за счет реализации ее активов. Тот параметр, насколько вовремя это можно сделать, и характеризует ликвидность.

Можно определить ликвидность как экономический показатель так: способность организации с минимальными расходами перевести свои активы в денежную форму в объеме, обеспечивающем адекватное обеспечение основных (как правило, краткосрочных) финансовых обязательств.

Высокая ликвидность говорит о большей скорости превращения активов в деньги.

Основные задачи анализа ликвидности

Исследование ликвидности имеет приоритетное значение при определении финансового состояния организации. Чаще всего это необходимо оценить для выяснения кредитоспособности (платежеспособности) фирмы – степени потенциальной финансовой ответственности.

Можно сделать предварительный расчет, рассмотрев, в какой степени выполняются условия ликвидности активов.

При необходимости более детального анализа применяют точный расчет, включающий вычисление коэффициентов ликвидности. Он подразумевает сравнение активов организации с ее пассивами, расположенными по степени ликвидности.

Степени ликвидности

Степень ликвидности активов фирмы – быстрота обращения их в деньги. Период, необходимый для этой трансформации, принято считать в днях. Чем он короче, тем ликвиднее тот или иной актив.

Бухгалтерский баланс РФ строится по принципу роста ликвидности. В нем сначала идут активы, ликвидность которых ниже всего, а затем эта степень постепенно возрастает.

Группы ликвидности активов

По скорости превращения активов в финансовые средства активы делят на несколько групп.

1 группа: абсолютно ликвидные (высоколиквидные) активы

Это та группа активов, которая не нуждается в трансформации, поскольку сама представляет собой финансовые средства, наличествующие в компании:

- в кассе;

- на расчетных банковских счетах;

- на краткосрочных депозитах и др.

К этой же группе относятся финансовые вложения, которые делались на короткий срок.

Определяющим фактором для этой группы активов является то, что их можно использовать для выполнения финансовых обязательств практически немедленно. Их принято обозначать индексом А1.

2 группа: быстро реализуемые активы

Сюда входят фонды, которые можно быстро, но не мгновенно обратить в денежные средства. Для быстро реализуемых активов трансформация в деньги не составляет проблемы, требуется только некоторое время. К ним относятся:

- оборотные активы;

- дебиторская задолженность этого года, то есть срок, по которой истекает не позже 12 месяцев после отчетного дня.

Быстро реализуемые активы обозначаются А2.

3 группа: медленно реализуемые активы

Эта группа активов превращается в денежные средства медленнее всего, хоть и без относительных препятствий, но в более продолжительный временной период. К этим активам можно отнести:

- запасы;

- дебиторскую задолженность с более чем годичным сроком платежа по ней;

- НДС на купленные ценности;

- долгосрочные финансовые вложения (кроме долей в уставных фондах других организаций).

Этой группе активов присвоен индекс А3.

4 группа: труднореализуемые активы

К ней можно отнести фонды, которые наиболее затруднительно трансформировать в наличные средства. Изначально эти активы предназначались для длительного ведения хозяйственной деятельности. На балансе они отражаются в 1 разделе «Внеоборотных активов», их обозначают как А4.

ВНИМАНИЕ! Активы групп А1, А2 и А3 даже в продолжение одного и того же отчетного периода могут меняться друг с другом содержанием, образуя текущие активы, которые являются более ликвидными, чем все остальные.

Степени срочности пассивов

Для анализа ликвидности предприятия нужно будет сопоставить активы с пассивами, а значит, и пассивы необходимо распределить по степени срочности. Это сопоставление будет характеризовать возможность погашения обязательств за счет реализуемых активов.

1 группа: пассивы наибольшей срочности

Те обязательства, погасить которые необходимо в кратчайшие сроки, а именно:

- расчеты по кредитам;

- выплата дивидендов;

- просроченные ссуды;

- другие краткосрочные финансовые договоренности.

Такие пассивы по аналогии с абсолютно ликвидными активами обозначают индексом П1.

2 группа: пассивы короткого срока

Это расходы, которые должны быть произведены в определенный, не слишком продолжительный срок (не более года с отчетной даты):

- краткосрочные кредиты;

- средства, взятые взаймы.

Этой группе присвоен индекс П2.

ВАЖНАЯ ИНФОРМАЦИЯ! Для групп П1 и П2 необходимо точно знать, на какое конкретно время рассчитаны те или иные финансовые обязательства. Это невозможно при внешнем анализе (приходится опираться на данные предыдущих периодов, что снижает точность), но вполне осуществимо при внутреннем исследовании ликвидности.

3 группа: долгосрочные пассивы

К ней относятся пассивы с одноименным обозначением в балансе:

- долгосрочные займы;

- другие пассивы с длительным сроком погашения.

Эту группу обозначают П3.

4 группа: постоянные пассивы

Сюда относят те пассивы, которые в балансе входят в 3 раздел «Капитал и резервы», а также некоторые статьи раздела 4, которые не отнесли на доходы будущих периодов и предстоящие резервы.

Определение ликвидности баланса

Приблизительная оценка ликвидности

Чтобы корректно определить ликвидность, нужно сравнивать активы и пассивы соответствующих групп:

- А1 должно быть больше П1;

- А2 должно превышать П2;

- А3 должно быть выше, чем П3.

Если выполняются все 3 условия, то А4 обязательно будет меньше, нежели П4. Такое соотношение будет означать наличие оборотных активов, то есть минимально достаточное требование для констатации финансовой устойчивости фирмы соблюдается.

СПРАВКА! Удобно оформлять данные для анализа в виде так называемой «таблицы покрытия», где разница между активами и пассивами каждой степени ликвидности и срочности рассматриваются на начало года и финальную дату отчетного периода.

Уточненный анализ ликвидности баланса

Можно исследовать ликвидность, а значит, и кредитоспособность предприятия более детально. Для этого нужно рассмотреть три финансовых коэффициента:

- Абсолютная ликвидность – отношение наиболее ликвидных активов к обычным обязательствам. Показывает, какая доля задолженности может быть погашена без проволочек. Показатель 0,2 является границей, ниже которого коэффициент означает слабеющую кредитоспособность. Этот коэффициент можно рассчитать по формуле:

- Быстрая ликвидность – к высоколиквидным активам для сравнения отношения к обязательствам приплюсовываются краткосрочные дебиторские задолженности, то есть:

- Текущая ликвидность – как с текущими обязательствами соотносятся оборотные активы, то есть хватит ли у фирмы денег, чтобы до конца отчетного года погасить свои краткосрочные обязательства. Формула для вычисления:

Кабс.ликв. = А1 / (П1 +П2).

Кб.ликв. = (А1 +А2) / (П1 +П2).

В норме данный показатель должен укладываться в диапазон 0,7-1,5.

Ктек.ликв. = (А1 +А2 + А3) / (П1 +П2).

Практика допускает значение этого показателя до 3, лучше 1-2. Меньшее значение свидетельствует о неплатежеспособности, а большее – о нерациональном применении средств.

ВАЖНАЯ ИНФОРМАЦИЯ! Каждый коэффициент следует рассматривать в динамике, рассчитывая его в начале и в конце отчетного периода.

assistentus.ru

Оборотные активы по степени ликвидности

Для чего нужно группировать активы по степени ликвидности? Это не просто прихоть ученых теоретиков. Она позволяет определить платежеспособность организации. Иными словами, насколько полно и в какой срок, она готова рассчитаться по долгам своими активами.

Ликвидность

Ликвидные средства – это легкореализуемые активы, имеющие возможность с максимальной скоростью могут быть обменены на денежные средства. Отсюда вытекает, что наибольшей ликвидностью обладают деньги.

К высоколиквидным относятся:

К высоколиквидным относятся:

- Нал.денежные средства на расчетном счете в банке;

- В кассе предприятия;

- Краткосрочные фин.вложения. Они представлены, например, ценными бумагами (акции), которые высоко котируются на бирже в данный момент времени.

Внимание: Совокупность денежных средств и финансовых вложений продолжительностью до 12 месяцев представляют собой, по мнению экономистов, легкореализуемые активы фирмы. По степени ликвидности оборотных активов, они занимают главное место.

Сравнивая краткосрочную дебиторскую задолженность с запасами и проч.оборотными активами, первые будут более ликвидны.

Совет: для оценки оборотных активов по степени их ликвидности обратите внимание на размер времени, необходимый для их взыскания или продажи. Чем оно короче, тем более быстро товар способен обратиться в деньги.

Также признаком легкореализуемости считается наличие рынка, где свободно обращается данный вид. Из выше сказанного следует, что наименее невыгодно, с финансово точки зрения накапливать средства на статье «запасы». К данной группе относятся материалы, сырье, издержки по незавершенному производству.

Группировка активов по ликвидности

Активы бух.баланса выстроены по степени ликвидности оборотных активов, от более легкореализуемых к менее. Вначале отображены внеоборотные активы, затем оборотные активы. ОС, немат.активы – наименее ликвидные средства.

В бух.балансе все активы принято разделять на 4 группы по степени ликивдности. Приведем их:

- Наиболее легкореализуемые: активы, которые в данный момент времени могут пойти на оплату текущих обязательств (деньги, краткосрочные фин.вложения). Обозначаются — А1;

- Быстро реализуемые – требуют некоторое время для превращения их в денежные средства (краткосрочная дебитор.задолженность-до 1 года, проч.оборотные активы). Обозначаются – А2;

- Медленно реализуемые — требуют продолжительное время для превращения их в денежные средства (долгосроная дебитор.задолженность-свыше 1 года, НДС по приобортенным ценностям). Обозначаются – А3;

- Труднореализуемые – средства, которые используются в деятельности предприятия длительное время (внеоборотные активы). Обозначаются – А4.

Все ликвиды за текущий период могут как пополняться, так и уменьшаться.

Коэффициенты ликвидности

Коэффициенты ликвидности

Совет: для определения степени легкореализуемости в экономике принято применять 3 коэффициента ликвидности.

Коэффициенты ликвидности:

- Абсолютной – рассчитывается делением наиболее ликвидных активов и краткосрочных фин.вложений к сумме текущих обязательств предприятия;

- Быстрой — рассчитывается делением суммы наиболее ликвидных активов, краткосрочных фин.вложений и дебиторской задолженности к сумме текущих обязательств предприятия;

- Текущей — рассчитывается делением суммы оборотных активов к сумме текущих обязательств.

- Для оценки общей ликвидности — рассчитывается делением суммы всех легкореализуемых активов фирмы к сумме краткосрочных, среднесрочных и долгосрочных обязательств фирмы.

На практике наиболее часто применяют все, кроме первого коэффициента (применительно к российской эконом ике). Их значения при нормальной работе предприятия должны быть в границах: коэф.быстрой ликвид. более или равен 1, коэф.текущей ликвид. более или равен 2.

Выводы

Внимание: Такая оценка проводится с целью оценить кредитные возможности предприятия. Чем выше коэффициенты ликвидности, тем больше возможностей и меньше времени понадобится организации для погашения своих обязательств за счет свободных средств.

Таким образом, в статье были рассмотрены расположение оборотных активов по степени их легкореализуемости. Дано определение понятию ликвидность — это активы, которые за минимальный временной промежуток могут стать денежными средствами. Для расчета применяются коэффициенты текущей, абсолютной и быстрой лик.

buh-spravka.ru

Ликвидность активов — Answr

В бухгалтерском учете «ликвидность» определяется как способность организации или отдельного лица выполнять краткосрочные финансовые обязательства по мере наступления срока их погашения. Текущая задолженность предприятия оплачивается за счет активов, которые легко конвертируются в наличные деньги.

Ликвидность рассчитывается для оценки финансового состояния компании. Высокий уровень ликвидности свидетельствует о платежеспособности хозяйствующего субъекта, т. е. наличии достаточного количества оборотного капитала для покрытия срочных долгов.Неликвидные и ликвидные активы

Активы перечислены в балансе (форме первый финансовой отчетности) в порядке увеличения их ликвидности, т. е. скорости, с которой они обращаются в деньги. В соответствии с уровнем ликвидности различают следующие группы активов:- неликвидные активы — ресурсы, трудно конвертируемые в денежные средства. Продажа таких ценностей без потери стоимости занимает длительный период времени. Срочная реализация обычно происходит при существенном снижении цены. К неликвидным относят необоротные активы, включая здания, транспортные средства, оборудование и пр.;

- ликвидные активы — ресурсы, обращаемые в денежные средства на протяжении одного года по полной стоимости. Это оборотные активы, которые разделяются на низколиквидные (запасы) и высоколиквидные (дебиторская задолженность, рыночные ценные бумаги, денежные средства и их эквиваленты). Самый ликвидный актив — это деньги.

Коэффициенты ликвидности

Для оценки ликвидности компании, т. е. готовности выплачивать краткосрочные долги без привлечения внешнего капитала, применяются коэффициенты ликвидности. Эта группа финансовых показателей включает 3 основных коэффициента:Коэффициент текущей ликвидности (покрытия)

Рассчитывается делением совокупной стоимости оборотных активов (ОА) на величину текущих пассивов, или краткосрочных обязательств (КО):Ктл = ОА / КОПоказатель измеряет возможность организации погашать долги, подлежащие оплате в течение одного года (начисленные расходы, кредиторская задолженность и пр.), за счет всех оборотных активов. Соотношение, превышающее или равное одному, означает, что активы покрывают обязательства. Значение меньше одного указывает на то, что ликвидных ресурсов недостаточно для обслуживания долга. В связи с этим возникает высокий финансовый риск. Приемлемое значение для большинства компаний — 1,5 — 2.

Коэффициент быстрой (срочной) ликвидности

Рассчитывается делением общей стоимости оборотных активов минус запасы (З) на величину краткосрочных обязательств:Кбл = (ОА — З) / КОПоказатель определяет возможность организации погашать задолженность с помощью быстрых активов — высоколиквидных ресурсов, которые могут превращаться в деньги на протяжении 90 дней. Стоимость запасов не включается в расчет, поскольку они низколиквидные. Приемлемое значение — 1:1 или выше 1. Если фирма имеет достаточно быстрых активов, она обслуживает долг без продажи долгосрочных активов.

Коэффициент абсолютной ликвидности (наличности)

Рассчитываемый делением стоимости оборотных активов за минусом запасов и дебиторской задолженности (ОА — З — ДЗ) на величину краткосрочных обязательств:Кал = (ОА — З — ДЗ) / КОПоказатель измеряет возможность фирмы выполнять текущие долговые обязательства с использованием высоколиквидных активов — доступных денежных средств (в кассе, размещенных на банковских счетах) и инвестиций (доходных ценных бумаг.). Если фирма вынуждена немедленно погасить все текущие обязательства, это соотношение показывает способность сделать это наличными средствами без продажи других активов. Приемлемым считается значение коэффициента не менее 0,2.

Твитнуть

Поделиться

Поделиться

Отправить

answr.pro

Анализ ликвидности баланса

Наиболее ликвидные активы (А1)

Расчет наиболее ликвидных активов (А1) по бухгалтерской отчетности России

Денежные средства + Краткосрочные финансовые вложения = Стр. 1250 Форма 1 + Стр. 1240 Форма 1

Расчет наиболее ликвидных активов (А1) по бухгалтерской отчетности Казахстана

Денежные средства и их эквиваленты + Финансовые активы, имеющиеся в наличии для продажи = Стр. 010 Форма 1 + Стр. 011 Форма 1

Быстрореализуемые активы (А2)

Расчет быстрореализуемых активов (А2) по бухгалтерской отчетности России

Дебиторская задолженность + Прочие активы = Стр. 1230 Форма 1 + Стр. 1260 Форма 1

Расчет быстрореализуемых активов (А2) по бухгалтерской отчетности Казахстана

Краткосрочная торговая и прочая дебиторская задолженность + Производные финансовые инструменты + Финансовые активы, учитываемые по справедливой стоимости через прибыли и убытки + Прочие краткосрочные финансовые активы + Прочие краткосрочные активы = Стр. 016 Форма 1 + Стр. 012 Форма 1 + Стр. 013 Форма 1 + Стр. 015 Форма 1 + Стр. 019 Форма 1

Медленнореализуемые активы (А3)

Расчет медленнореализуемых активов (А3) по бухгалтерской отчетности России

Запасы + НДС по приобретенным ценностям + Долгосрочные финансовые вложения = Стр. 1210 Форма 1 + Стр. 1220 Форма 1 + Стр. 1170 Форма 1

Расчет медленнореализуемых активов (А3) по бухгалтерской отчетности Казахстана

Запасы + Финансовые активы, удерживаемые до погашения + Текущий подоходный налог + Активы (или выбывающие группы), предназначенные для продажи + Финансовые активы, имеющиеся в наличии для продажи + Производные финансовые инструменты + Финансовые активы, учитываемые по справедливой стоимости через прибыли и убытки + Финансовые активы, удерживаемые до погашения + Прочие долгосрочные финансовые активы + Долгосрочная торговая и прочая дебиторская задолженность = Стр. 018 Форма 1 + Стр. 014 Форма 1 + Стр. 017 Форма 1 + Стр. 101 Форма 1 + Стр. 110 Форма 1 + Стр. 111 Форма 1 + Стр. 112 Форма 1 + Стр. 113 Форма 1 + Стр. 114 Форма 1 + Стр. 115 Форма 1

Труднореализуемые активы (А4)

Расчет труднореализуемых активов (А4) по бухгалтерской отчетности России

Внеоборотные активы — Долгосрочные финансовые вложения = Стр. 1100 Форма 1 — Стр. 1170 Форма 1

Расчет труднореализуемых активов (А4) по бухгалтерской отчетности Казахстана

Инвестиции, учитываемые методом долевого участия + Инвестиционное имущество + Основные средства + Биологические активы + Разведочные и оценочные активы + Нематериальные активы + Отложенные налоговые активы + Прочие долгосрочные активы = Стр. 116 Форма 1 + Стр. 117 Форма 1 + Стр. 118 Форма 1 + Стр. 119 Форма 1 + Стр. 120 Форма 1 + Стр. 121 Форма 1 + Стр. 122 Форма 1 + Стр. 123 Форма 1

Наиболее срочные пассивы (П1)

Расчет наиболее срочных пассивов (П1) по бухгалтерской отчетности России

Кредиторская задолженность = Стр. 1520 Форма 1

Расчет наиболее срочных пассивов (П1) по бухгалтерской отчетности Казахстана

Краткосрочная торговая и прочая кредиторская задолженность + Текущие налоговые обязательства по подоходному налогу + Вознаграждения работникам = Стр. 213 Форма 1 + Стр. 215 Форма 1 + Стр. 216 Форма 1

Краткосрочные обязательства (П2)

Расчет краткосрочных обязательств (П2) по бухгалтерской отчетности России

Краткосрочные заемные средства + Прочие краткосрочные обязательства = Стр. 1510 Форма 1 + Стр. 1550 Форма 1

Расчет краткосрочных обязательств (П2) по бухгалтерской отчетности Казахстана

Краткосрочные заемные средства + Краткосрочные производные финансовые инструменты + Прочие краткосрочные финансовые обязательства + Краткосрочные резервы + Прочие краткосрочные обязательства + Обязательства выбывающих групп, предназначенных для продажи = Стр. 210 Форма 1 + Стр. 211 Форма 1 + Стр. 212 Форма 1 + Стр. 214 Форма 1 + Стр. 217 Форма 1 + Стр. 301 Форма 1

Долгосрочные обязательства (П3)

Расчет долгосрочных обязательств (П3) по бухгалтерской отчетности России

Долгосрочные обязательства = Стр. 1400 Форма 1

Расчет долгосрочных обязательств (П3) по бухгалтерской отчетности Казахстана

Долгосрочные обязательства = Стр. 400 Форма 1

Постоянные пассивы (П4)

Расчет постоянных пассивов (П4) по бухгалтерской отчетности России

Капитал и резервы + Доходы будущих периодов + Оценочные обязательства = Стр. 1300 Форма 1 + Стр. 1530 Форма 1 + Стр. 1540 Форма 1

Расчет постоянных пассивов (П4) по бухгалтерской отчетности Казахстана

Всего капитал = Стр. 500 Форма 1

Разность наиболее ликвидных активов (А1) и наиболее срочных обязательств (П1)

А1 — П1

Отражает соотношение текущих платежей и поступлений. Рекомендованное значение больше либо равно 0.

Разность быстрореализуемых активов (А2) и краткосрочных обязательств (П2)

А2 — П2

Отражает соотношение текущих платежей и поступлений. Рекомендованное значение больше либо равно 0.

Разность медленнореализуемых активов (А3) и долгосрочных обязательств (П3

А3 — П3

Показывает тенденцию увеличения или уменьшения текущей ликвидности в недалеком будущем. Рекомендованное значение больше либо равно 0.

Разность труднореализуемых активов (А4) и постоянных пассивы (П4)

А4 — П4

Означает, что собственных средств должно быть достаточно для покрытия потребности во внеоборотных активах. Рекомендованное значение больше либо равно 0.

Финансовые коэффициенты в IT Аудит: Аудитор

Перейти к списку финансовых коэффициентов, рассчитываемых в программе IT Audit

audit-soft.ru