Оборотные средства предприятия: что это такое

Каждое предприятие, занимающееся выпуском товарной продукции, использует труд своего персонала и специальную производственную технику. Для стабильной работы такому предприятию необходимы качественные партнеры, поставляющие различные заготовки, производственное сырье и расходные материалы. Учитывая все вышеперечисленное можно сделать выводы, что производственным компаниям необходим финансовый фонд для покрытия производственных расходов. Финансовые средства и предметы труда являются основными составляющими оборотных средств каждой производственной компании. В данной статье мы предлагаем рассмотреть вопрос о том, что такое собственные оборотные средства и какие ресурсы используются для их формирования.

Оборотные средства — это совокупность оборотных производственных фондов и фондов обращения в денежном выражении

Оборотные средства — это совокупность оборотных производственных фондов и фондов обращения в денежном выраженииЧто такое оборотные средства

Термин «оборотные средства» применяется в отношении тех ресурсов, что используются производственными компаниями для выпуска товарной продукции. Оборотные средства – это совокупность изготовленной продукции, финансовых средств и активов компании. Помимо этого, в категорию оборотных средств можно отнести дебиторские задолженности, а также денежные средства, хранящиеся на банковском счете. Все вышеперечисленные ресурсы применяются в хозяйственной деятельности.

Нужно отметить, что к данной категории причисляются только те активы, что покрывают свою себестоимость в течение одного производственного цикла. Стандартная продолжительность производственного кругооборота равняется двенадцати месяцам.

На протяжении всего цикла, оборотные активы должны постоянно передвигаться, для увеличения размера внутреннего фонда компании.

Перенаправление деятельности компании на сокращение срока цикла оборота ресурсов позволяет снизить размер финансовых нужд производства. Оборотные активы каждой компании можно разделить на следующие условные группы:

- внутренние резервы;

- произведенная продукция;

- финансовые ресурсы;

- неоконченные предметы производства.

Процесс формирования

Главным предназначением оборотных средств является перевоплощение из материально-вещественной формы в денежный эквивалент. Это означает, что денежные средства превращаются в товарную продукцию, а товарная продукция в денежные средства. Для того чтобы лучше понимать данную формулу, следует рассмотреть простой практический пример. Давайте представим компанию, которая занимается производством определенной продукции. Для того чтобы выпустить свой товар на рынок, компании необходимо приобрести расходные материалы и дополнительное сырье, необходимое для производственного процесса. Данный этап является первой трансформацией денежных средств в материальную-вещественную форму.

Стадия незавершенного производства подразумевает обработку приобретенных запасов во время процесса производства. Этот этап предшествует выпуску готовых товаров. Во время этой стадии все приобретенные ресурсы приобретают новую форму и предназначение. На следующей стадии, произведенные товары продаются через посредников или собственные торговые точки. Эта стадия трансформирует товарную продукцию в финансовые средства. Полученные деньги используются для старта нового цикла вышеописанного процесса.

Оборотные средства представляют собой наиболее подвижную часть активов

Оборотные средства представляют собой наиболее подвижную часть активовВ экономическом анализе, довольно часто используется такой инструмент, как коэффициент оборачиваемости оборотных средств. Данный показатель наглядно демонстрирует скорость вышеописанного процесса. Высокий темп оборота способствует уменьшению временного промежутка между расходами на производство и получением прибыли. Нужно отметить, что ОС используются всего лишь раз на протяжении всего производственного цикла. За этот промежуток времени их величина накладывается на стоимость изготовленных товаров. Помимо финансовых ресурсов, в состав ОС входят разнообразные предметы труда.

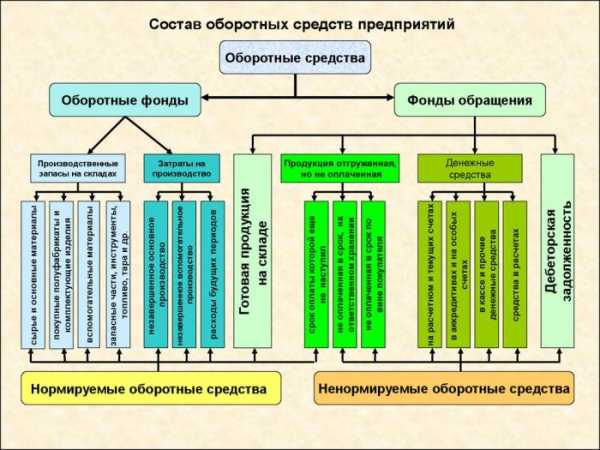

Структура и состав

Далее предлагаем рассмотреть вопрос о том, что входит в состав оборотных средств предприятия. Данная структура имеет два разветвления: производственные ресурсы, которые еще не поступили в производство и те ресурсы, что уже участвуют в изготовлении товарной продукции. К первой группе можно отнести производственное сырье, расходные материалы, запасные части и различные комплектующие. Также к данному фонду можно причислить ГСМ и объекты с коротким эксплуатационным сроком.

Вторая группа образуется путем сложения продукции, находящейся на стадии производства обрабатываемых товаров, а также запасных частей, которые будут использоваться для удовлетворения внутренних потребностей компании. Также к составу этого фонда можно отнести производственные издержки, которые планируется покрыть во время следующего цикла. К данной статье затрат можно отнести траты на разработку новых товаров, которые в ближайшем будущем будут внедряться на рынок.

Оборотные фонды включают в себя как денежные средства, так и готовую продукцию. К последней категории можно отнести те товары, что содержатся в складских помещениях и продукцию, что уже передана посредникам, занимающимся реализацией. К группе денежных средств относятся финансовые ресурсы, хранящиеся как на банковском счете компании, так и в её кассе. Помимо этого, в данную группу входят активы предприятия, приносящие косвенную прибыль. К таким активам можно отнести акции и другие ценные бумаги, которыми владеет предприятие.

Структура ОС представляет собой соотношение отдельных групп оборотных средств, которое выражается в процентах. В области производства размер производственного фонда может составлять около восьмидесяти процентов. Оставшиеся двадцать процентов приходятся на фонд обращения. Нужно отдельно упомянуть о том, что вид структуры ОС тесно взаимосвязан с отраслью производства и другими факторами.

Фонды обращения – это средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но не оплаченные, а также средства в расчетах и денежные средства в кассе и на счетах

Фонды обращения – это средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но не оплаченные, а также средства в расчетах и денежные средства в кассе и на счетахИсточники образования

Далее предлагаем ознакомиться с источниками образования оборотных средств. Существует три крупные категории источников ОС. К первому источнику можно отнести собственные средства. Собственные оборотные средства предприятия – это капитал, необходимый для непрерывной работы производства. Данной суммы должно быть достаточно для того, что своевременно погашать задолженность перед поставщиками и другими партнерами по бизнесу. К собственным источникам можно отнести уставной, добавочный и резервный фонд, накопленный капитал, нераспределенный доход и амортизационные отчисления. Величина собственных ОС предприятия равняется процентному соотношению между оборотными активами и долговыми обязательствами с краткосрочным характером.

Вторым крупным источником ОС являются заемные средства. Такие ресурсы используются для удовлетворения временной потребности в ОС. Источником заемных средств являются займы и кредиты, полученные у банковских организаций и контрагентов. К третьей категории относятся привлеченные ОС. Как правило, такие ресурсы берутся во временное пользование. К источникам привлеченных ОС можно отнести кредиторскую задолженность или долги перед сотрудниками компании.

Оборотные средства различаются по виду планирования. Нормируемые оборотные средства – те фонды, размер которых основывается на экономических нормативах. Данного размера должно хватать для покрытия расходов, возникающих во время производственного цикла. К ненормируемым ОС можно отнести фонды обращения.

Как определить потребность в оборотных средствах

Процесс нормирования ОС позволяет определить уровень текущих потребностей компании. Главной задачей данного процесса является расчет объема ОС, который будет использоваться в течение определенного промежутка времени в области обращения и производства. Уровень потребностей предприятия высчитывается при формировании финансовой модели. Нужно отметить, что данная норма является динамическим значением. Её размер тесно взаимосвязан с производственным объемом, товарным ассортиментом и условиями снабжения.

При составлении расчетов следует учитывать размер ОС необходимых для покрытия внутренних потребностей и дополнительных производств. Как показывает практика, многие аналитики учитывают только основные потребности компании, связанные с производственной деятельностью. Нормирование выражается в денежном эквиваленте. В основе расчетов лежит смета производственных расходов за определенный промежуток времени. Специалисты рекомендуют использовать в расчетах информацию, полученную в четвертом квартале. Именно в данный отчетный период достигается самый высокий производственный объем.

При определении норматива ОС следует учитывать объем использования нормируемых элементов в течение суток. При расчете производственных запасов, статья расчетов базируется на основе трудовых издержек. При расчетах, связанных с незаконченным производством, следует учитывать валовую себестоимость изделий.

Оборотные средства одновременно функционируют как в сфере производства, так и в сфере обращения, обеспечивая непрерывность процесса производства и реализации продукции

Оборотные средства одновременно функционируют как в сфере производства, так и в сфере обращения, обеспечивая непрерывность процесса производства и реализации продукцииПоказатели использования

Коэффициент оборота ОС является важным показателем, наглядно демонстрирующим результативность использования ОС. При составлении расчетов следует учитывать скорость оборотного цикла. Коэффициент оборота ОС демонстрирует количество оборотов ОС в течение рассматриваемого периода. Для составления подобных расчетов применяется формула:

НРП/ФОС=КООС, где

- НРП является объемом товаров, проданных за определенный промежуток времени;

- ФОС – средняя величина остатка ОС.

Для того чтобы составить расчеты сроков, в течение которых предприятие вернет деньги, затраченные на производство товаров, используется следующая формула: Н/КООС=ТОБ. В данной формуле, «Н» отображает количество дней в одном цикле.

Ускорение оборотного цикла позволяет высвободить часть ОС компании из самого оборота. Замедление данного процесса становится причиной увеличения производственных потребностей. Для того чтобы ускорить цикл, необходимо увеличить объем реализации продукции, а также провести комплекс мероприятий, направленных на увеличение конкурентоспособности и повышение качества производимых товаров.

Методика списаний

Оборотные средства в балансе – это общее число материальных ценностей предприятия, которые используются в процессе хозяйственной деятельности. Существует несколько основных способов списания оборотных средств. Нужно отметить, что каждый из данных методов обладает своими плюсами и минусами. Основным методом списания ОС является вариант FIFO. При использовании этого метода, ОС списываются по стоимости тех активов, что первыми поступили на территорию компании. Нужно отметить, что при использовании этого метода, реальная стоимость активов не имеет важного значения.

Способ LIFO полностью противоположен вышеописанному процессу. В данном случае запасы списывают по стоимости активов, которые последними поступили на склад компании. Как и в предыдущем примере, реальная стоимость активов имеет второстепенное значение. Еще одним методом списания ОС является учет себестоимости каждого товара. В этом случае, при составлении расчетов учитывается себестоимость каждой единицы товарной продукции. Чаще всего эта методика применяется при учете драгоценных металлов.

Последним методом списания ОС является учет средней себестоимости активов. В этом случае составляются расчеты средней цены каждой товарной группы. Как показывает практика, большинство отечественных производственных компаний используют именно данную методику расчетов.

По источникам формирования оборотные средства подразделяются на собственные и заемные оборотные средства

По источникам формирования оборотные средства подразделяются на собственные и заемные оборотные средстваВыводы (+ видео)

Оборотные средства компании являются совокупностью фонда обращения и оборотного фонда. В состав этих фондов входят складские запасы, топливо и расходные материалы. Данные материальные ценности используются в течение производственного цикла, что позволяет перенести их полную цену на стоимость конечного продукта. Обобщая все вышесказанное можно сделать вывод, что ОС являются важным элементом хозяйственного процесса. Эффективное использование данных активов позволяет значительно улучшить экономическое состояние производственной компании.

Вконтакте

Одноклассники

Google+

ktovbiznese.ru

что в себя включают оборотные средства предприятия

Оборотные средства – это стоимостный оценочный параметр всех фондов компании. На их основании традиционно происходит обеспечение непрерывности всего процесса – от закупки сырья и непосредственно производства до факта реализации готовых продуктов. То есть получается, что ОС представлены системой денег, принадлежащих компании, обеспечивающих формирование кругооборота оборотных фондов. Они имеют обширную градацию, и на практике встречается большое количество разновидностей таких единиц.

Принцип функционирования оборотных средств.

Абсолютно все ОС фирмы могут быть классифицированы на два групповых направления, они включают несколько моментов.

- Оборотные фонды производственного значения. Это запасы (топливные элементы, запасные части, сырье). Также в составе данной группы –элементы незавершенного строительства, расходные направления предстоящих временных периодов.

- Оборотные фонды обращения – еще одна категория данных элементов, на нее стоит обратить особое внимание. К этой группировке можно отнести такие моменты, как отгруженная продукция к продаже, но еще не получившая оплату.

Состав оборотных средств предприятия (схема)

Оба пункта требуют щепетильного подхода к формированию и рассмотрению, который и будет осуществлен в статье.

Рассмотрение оборотных фондов

Оборотные средства простыми словами – часть средств владения компании, которые потребляются при осуществлении цикла. Они имеют тенденцию переноса собственной стоимости на цену продукта, а далее происходит их полное возмещение. На практике часто используются не просто рассматриваемые показатели, а соотношения. Все это именуется как структура фондов, пребывающих в обороте. Выражение величин происходит в долях или процентных соотношениях. Их формирование осуществляется под воздействием большого количества факторов, которые определены индивидуально для каждой компании, занятой в производственной деятельности.

Особенности фондов обращения

В рамках данной группы присутствуют средства, принадлежащие предприятию, которые являются объектами вкладов. Также это могут быть средства, относящиеся к расчетным мероприятиям или деньги в кассе. Эти моменты не принимают участия в формировании стоимости, а выступают в качестве ее непосредственных носителей.

Схема кругооборота оборотных активов предприятия

После того, как продукция будет произведена и продана, происходит возмещение стоимости денег. Это влечет к постоянному возобновлению производственного процесса.

Выбор политики управления запасами

В ходе формирования оптимальной политики обязательно учитывается несколько основополагающих моментов.

- уровень запасов товарных позиций;

- страховые запасные величины;

- партия, которая подлежит заказу.

Для выбора оптимальной стратегии управленческих действий необходимо произвести анализ общей потребности в сырьевом ресурсе, а также сверить сведения, связанные с заказом. Так, оборотные средства организации – это большая группа, нуждающаяся в контроле и наблюдении с целью совершенствования данной политики.

Стадии возникновения и основные этапы формирования средств

Обычно этот процесс осуществляется в три основополагающих этапа, соответственно заключающихся в снабжении, производстве, сбыте.

- Происходит приобретение предприятием производственных запасов для нормализации рабочего мероприятия.

- Они стартуют в участи в цикле деятельности, а затем превращаются в готовые продукты. Ими же проходится стадия незавершенного производства.

- После этого стартует процесс обретения средствами оборота денежного эквивалента, о котором можно вести речь после полноценного процесса реализации продукции.

Не стоит забывать о понятии структуры средств оборота, в рамках которой находится несколько удельных весов категорий, отраженных по отношению к совокупной цене.

В каких источниках происходит формирование оборотных средств

Оборотные средства предприятия не могут появляться из «воздуха». У них имеются свои, особые источники возникновения, которые имеют классификацию.

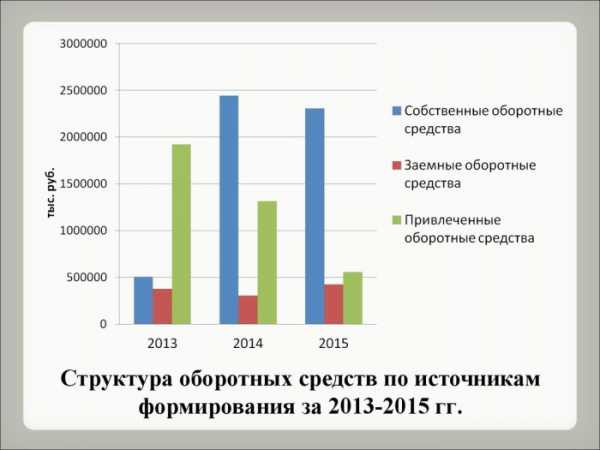

График оборотных средств по источникам формирования

С практической стороны выделяют несколько групп средств, которые находятся в обороте. Это собственные ресурсы, заемные и привлеченные деньги.

- Собственные средства представлены деньгами, находящимися в непосредственной собственности участников. Это совокупность денежных средств, нужных для налаженной работы компании. Их пополнение может происходить на основании прибыли, амортизационного фонда и т. д.

- Средства, которые приравниваются к собственным. Это суммы, которые начисляются сотрудникам в качестве отпускных выплат, долги по заработной плате и прочие моменты. Данная группа носит специфический характер и отображает совокупность ресурсов, которые могут быть приравнены к группе собственных средств.

- Заемные финансовые средства. Их создание происходит посредством взятия банковских ссуд и обеспечения задолженности кредиторского характера. То есть они берутся в заем во временное пользование и возвращаются с соблюдением принципа возвратности, срочности, платности.

Так, источников возникновения этой группы активов немало, главное условие заключается в оптимизации их структуры. То есть специалистам предприятия, компетентным в данной сфере, необходимо отслеживать удельные веса ресурсов. Чтобы организация могла считаться нормально работающей, доля собственных средств должна быть представлена в максимуме.

Как определить потребность

Мы изучили, что такое оборотные средства предприятия. Осталось детально ознакомиться с данными, которые позволят определить уровень потребности предприятия в обеспечении данной группой средств. Для этой цели производится их нормирование. Оно представляет собой меру, позволяющую определить экономически целесообразную потребность компании в ОС, которые пойдут на обеспечение беспрепятственной работы организации в рамках ее производственного процесса.

Что касается группы нормируемых ОС, она состоит их всех фондовых элементов:

- траты, ушедшие на процесс воспроизводства продукции и товарных позиций;

- элементы, имеющие непосредственное отношение к незавершенному производственному процессу;

- продукты-полуфабрикаты, изготовленные силами сотрудников – представителей организации;

- продуктовые единицы, которые планируется обратить в продажу.

Что касается нормативных значений оборотных средств, их расчет осуществляется в рамках натурального выражения и производится в величинах, в зависимости от принятых на предприятии измерительных единиц.

Нормативное значение запасов

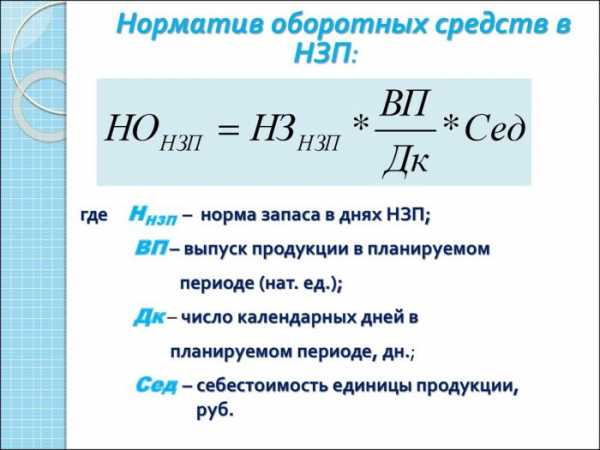

Если рассматривать общий параметр данного типа, то можно осуществить его определение посредством составления следующего равенства.

Ф (общ) = Ф (ПЗ) + Ф (НЗП) + Ф (РБП) + Ф (ГП).

Ф (ПЗ) выступает в качестве нормативного значения запасов, выражаемых в рублевых единицах. Что касается параметра Ф (НЗП), то это норматив производства, которое не было завершено. Параметр Ф (РБП) характеризует норму расходной части в будущих периодах, а Ф (ГП) отображает норматив запаса (то есть того запаса, который присутствует в складских условиях предприятия).

Формула нормативов оборотных средств в НПЗ

В рамках этого равенства фигурирует еще одно понятие – норма запаса. Посредством ее происходит определение того, на какое число дней компанию необходимо обеспечить оборотными средствами по тому или иному виду запаса.

Н (ПЗ I) = Н (тек. I) + Н (стр. i) + Н (подготовительный I).

В этом случае трактовка буквенных значений из формул является максимально простой и удобной. Первое слагаемое, отражаемое как Н (тек.), означает норму текущего запаса, второе значение – нормативный показатель страхового запаса, а последняя часть – норма по подготовительному запасу.

- Запас текущего типа. Его необходимость обусловлена тем, что важно обеспечить бесперебойный производственный ход в рамках компании. Особенно это касается временного периода, идущего между поставками. В классическом представлении данный параметр идентичен половине среднего интервала.

- Страховой запас. Этот продуктовый запас выступает в качестве гаранта того, что при малейших сбоях в снабженческой деятельности будут предотвращены любые последствия. Показатель нормы – половина прошлого значения (или примерно половина его). Также этот параметр может равняться максимальному периоду времени, характеризующему отклонения от интервала продуктовых поставок.

- Подготовительный запас по-другому именуется как технологический. Его создание происходит в ситуациях, когда сырьевые ресурсы и материалы, которые поступают на предприятие, нуждаются в дополнительных подготовительных работах, заключающихся в сушке, сортировочном процессе, раскрое. Определение этой нормы происходит при учете оптимальных производственных условий. В нее включено время, которое уходит на прием, разгрузочные мероприятия, оформление документации.

Сортировка товара на складе

Так, можно сделать вывод, что к оборотным средствам относятся многочисленные элементы, которые важно принимать во внимание при планировании ведения коммерческой деятельности.

Параметры использования оборотных средств. Оборотные средства – это важный показатель.

Есть несколько основополагающих параметров, посредством которых происходит характеристика эффективности использования тех или иных оборотных средств. В частности, речь идет о коэффициенте оборачиваемости. Он показывает, какое количество оборотов есть у товара за определенный период времени. Его значение определяется по равенству, при котором происходит деление объема продаваемого продукта на остаток средств.

Еще один важный показатель, требующий и заслуживающий особого внимания – продолжительность одного оборота в днях. Он демонстрирует, за какое время предприятие может рассчитывать на возврат оборотных средств, в форме выручки от реализации продуктов. Этот показатель рассчитывается на основании простейшего равенства, предполагающего частное от количества дней в периоде и коэффициента оборачиваемости оборотных средств.

Если показатель оборачиваемости оборотных средств будет ускорен, это приведет к тому, что средства будут высвобождены из оборота. Если же оборачиваемость замедлится, это повлечет увеличение потребности компании в оборотных средствах. Ускорить эти параметры можно посредством применения некоторых факторов.

Таким образом, оборотные средства включают в себя большое количество направлений и особенностей. Ведь от них имеет зависимость общий показатель экономической деятельности и активности предприятия. Грамотный подход к приведению этого показателя в норму способствует улучшению работы компании на всех производственных уровнях.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

biztolk.ru

Оборотные средства предприятия — Мегаобучалка

Оборотный капитал (оборотные средства) относится к мобильным активам предприятия, которые являются денежными средствами или могут быть обращены в них в течение производственного цикла. В процессе кругооборота ресурсов, используемых в процессе текущей хозяйственной деятельности хозяйствующего субъекта, обычно выделяют две стадии: стадию производства и стадию обращения. Соответственно этим положениям мобильные фонды различают на стадии производства как оборотные производственные фонды и на стадии обращения — как фонды обращения.

К оборотным производственным фондам относятся предметы труда, которые целиком потребляются в течение одного производственного цикла и полностью переносят свою стоимость на себестоимость готовой продукции. Это производственные запасы в виде сырья, основных материалов, покупных полуфабрикатов и комплектующих изделий, вспомогательных материалов, топлива, тары, инструментов и других малоценных и быстроизнашивающихся предметов и т. д., незавершенного производства в виде незаконченной продукции и полуфабрикатов собственного изготовления.

В зависимости от роли, которую играют производственные запасы, в процессе производства они делятся на следующие группы: сырье и основные материалы, вспомогательные материалы, покупные полуфабрикаты, отходы (возвратные), топливо, тара и тарные материалы, запасные части, малоценные и быстроизнашивающиеся предметы.

Сырье и основные материалы — это предметы труда, из которых изготавливают продукт (они составляют материальную основу продукта). При этом сырьем называют продукцию сельского хозяйства и добывающей промышленности (зерно, хлопок, молоко и т. п.), а материалами — продукты обрабатывающей промышленности (сахар, ткани и т. п.).

Вспомогательными называют материалы, которые используют для воздействия на сырье и материалы для придания продукту определенных потребительских свойств или ля ухода за орудиями труда и облегчения процесса производства (лук, перец и другие специи в колбасном производстве, смазочные материалы и т. п.).

В состав оборотных производственных фондов включают и расходы будущих периодов. Речь идет о затратах на освоение новых изделий, разработку новых технологий т. д. Эти расходы осуществляются в текущем производственном цикле, но связаны с продукцией, работами и услугами, выпуск которых предусмотрен в будущем периоде.

Все эти положения позволяют более глубоко изучить состав и структуру оборотных средств (фондов) и определить пути их оптимизации.

Денежные средства, предназначенные для образования запасов готовой продукции, отгруженная продукция, а также чеки и векселя к получению, задолженность акционеров, разная дебиторская задолженность, средства на расчетных счетах в банках и кассах (временно свободные денежные средства) представляют собой фонды обращения.

Основными факторами, определяющими величину оборотных средств, занятых в производстве (оборотные производственные фонды), являются длительность производственного цикла изготовления продукции, уровень организации труда и развития техники и совершенство технологии. В свою очередь, сумма средств обращения зависит в основном от условий реализации продукции, уровня организации системы снабжения и сбыта продукции. Определяющими их сущность признаками являются степень ликвидности и срок обращения в процессе использования.

Совокупность денежных средств, авансированных в мобильные (находящиеся в постоянном движении) фонды, образует оборотные средства предприятия. В условиях развития рыночных отношений необходимо учитывать в составе оборотных средств не только те, которые авансированы на осуществление текущей финансовой деятельности, но и краткосрочные финансовые вложения в виде предоставления займов другим организациям, приобретения ценных бумаг, покупки собственных акций, инвестиций в зависимые общества и т. д.

Из приведенных положений можно сделать вывод, что оборотные средства используются для:

♦ приобретения сырья, комплектующих изделий и всех других компонентов, необходимых для организации производства;

♦ оплаты ресурсов, потребляемых в процессе производства в виде электроэнергии, топлива и т. п.;

♦ выплаты заработной платы на момент создания предприятия;

♦ оплаты обязательных налогов и платежей.

Оборотные средства в денежной форме накапливаются на расчетном счете предприятия в виде денежной наличности. Эти суммы должны быть достаточными для оперативного использования на указанные цели. В этом и состоит задача по эффективному управлению финансами хозяйствующих субъектов. На практике необходимо балансировать и нельзя допускать нехватки оборотных средств и их излишков.

При характеристике оборотного капитала и оборотных средств имеется разница в их толковании. Оборотный капитал (сырье, материалы, рабочая сила) — это стоимость, которая полностью включается в цену производства товара.

Оборотные средства — это сумма, необходимая и достаточная для нормальной организации производства. Их величина для оперативного использования в целях обеспечения нормальных производственных условий рассчитывается на основе определенной методики (обоснование норматива оборотных средств предприятия).

Оборотные средства подразделяются по методу планирования на нормируемые и ненормируемые и по источникам формирования — на собственные и заемные.

Собственные оборотные средства постоянно находятся в распоряжении предприятия и формируются за счет собственных ресурсов (прибыль и др.) или приравненных к ним устойчивых пассивов в виде средств, авансированных на оплату труда, но временно свободных от уставного и резервного капитала, целевых поступлений и нераспределенной прибыли и т. п.

Заемные средства представлены кредитами банков, кредиторской задолженностью и прочими пассивами.

При решении вопросов выбора способа финансирования потребности организации в оборотных средствах решается проблема выбора между риском и прибыльностью. Накапливая и используя оборотные средства за счет собственных ресурсов, организация снижает вероятность оказаться неплатежеспособной и создает основу для ее имущественной и оперативной самостоятельности. Однако, отвлекая значительные собственные ресурсы в оборотные средства, хозяйствующие субъекты не имеют возможности их альтернативного вложения в более прибыльные сферы деятельности, что влияет на снижение рентабельности ее деятельности.

При таком положении дел главной функцией оборотных средств становится не производство прибыли, а содержание дебиторов или тех, кому без предоплаты предприятие отгружает продукцию или оказывает услуги. Часть чужих средств оседает на валютных счетах предприятий и направляется на содержание активов производства прибыли. Анализ свидетельствует, что несколько десятков предприятий страны повлияли на развитие неплатежеспособности так, что она стала распространившейся нормой экономического поведения. По внутренним мотивам неплатежеспособность есть следствие интереса руководителей (менеджеров) предприятий в побочных выгодах, помимо результатов производства.

Экономика оборотных средств (материальных ресурсов) оказывает воздействие на улучшение всех основных показателей деятельности предприятия: увеличение объемов выпуска продукции, повышение производительности труда, снижение себестоимости продукции (на долю материальных затрат приходится более 70% всех затрат на производство в отраслях по выпуску товаров) и т. п.

megaobuchalka.ru

Оборотные средства предприятия

Введение. 3

1. Значение оборотных средств предприятия. 4

1.1 Понятие оборотных средств фирмы. 4

1.2 Способы обеспечения фирмы оборотными средствами. 7

2. Значение оборотных средств в ООО «Темп». 18

2.1 Краткая характеристика компании ООО «Темп». 18

2.2 Значение и эффективность использования оборотных средств компании ООО «Темп». 20

Заключение. 25

Список использованной литературы: 26

Приложение № 1. 28

Приложение № 2. 29

Настоящая курсовая работа посвящена рассмотрению значения оборотных средств предприятия.

Для осуществления хозяйственной деятельности каждому хозяйствующему субъекту необходимо наличие оборотных средств, или иначе — оборотного капитала, которые обеспечивают бесперебойный процесс производства и реализации продукции, работ, услуг. Оборотные средства отдельно взятых хозяйствующих субъектов, участвуя в кругообороте средств рыночной экономики, представляют собой единый комплекс.

Оборотные средства сами по себе, то есть не вложенные в дело, не могут принести дохода, получение которого как можно в больших размерах является основной целью деятельности любого хозяйствующего субъекта, осуществляющего коммерческую деятельность. В то же время при осуществлении хозяйственной деятельности всегда необходимо иметь определенную величину свободных оборотных средств. В силу этой противоречивости для осуществления успешной финансово-хозяйственной деятельности становится весьма актуальным эффективное управление оборотными средствами, для чего необходимо владеть знаниями о природе оборотных средств, методами управления ими.

Цель данной работы – выявить значение оборотных средств, рассмотреть вопрос по обеспечению фирмы оборотными средствами, то есть определить источники пополнения оборотных средств хозяйствующего субъекта.

Для достижения поставленной цели в работе будут решены следующие задачи:

1) рассмотреть основные характеристики оборотных средств;

2) описать способы пополнения оборотных средств;

3) дать методику расчета эффективности использования оборотных средств.

Выбранным объектом исследования в работе является Общество с ограниченной ответственностью «Темп».

Исходными данными для написания работы послужили первичные и сводные документы по учету оборотных средств, годовые отчеты исследуемого предприятия за 2005-2006, литературные источники.

В процессе выполнения работы использовались такие экономические методы анализа как: монографический, сравнения, статистический и другие.

В ходе данного исследования были изучены исследования авторов по данной проблеме: А. Д. Шеремета, В.Я. Иохина, Г. В. Савицкой, М.А. Добрынина, М.Г. Лапуста, Г.З. Суша, О. В. Ефимовой и др.

1.1 Понятие оборотных средств фирмы.

Оборотные средства – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения. Сущность оборотных средств определяется их экономической ролью, необходимостью воспроизводственного процесса, включающего как процесс производства, так и процесс обращения.

Оборотные средства предприятия, участвуя в процессе производства и реализации продукции, совершают непрерывный кругооборот. При этом они переходят из сферы обращения в сферу производства и обратно, принимая последовательно форму фондов обращения и оборотных производственных фондов. Таким образом, проходя последовательно три фазы, оборотные средства меняют свою натурально-вещественную форму.

В первой фазе (Д – Т) оборотные средства, имеющие первоначально форму денежных средств, превращаются в производственные запасы, то есть переходят из сферы обращения в сферу производства.

Во второй фазе (Т … П … Т1) оборотные средства участвуют непосредственно в процессе производства и принимают форму незавершенного производства, полуфабрикатов и готовых изделий.

Третья фаза кругооборота оборотных средств (Т1 – Д1) совершается вновь в сфере обращения. В результате реализации готовой продукции оборотные средства снова принимают форму денежных средств.

Разница между денежной выручкой и первоначально затраченными средствами (Д 1 – Д) определяет величину денежных доходов предприятия.

Таким образом, совершая полный кругооборот (Д-Т…П…Т1-Д1), оборотные средства функционируют на всех стадиях одновременно, что обеспечивает непрерывность процесса производства и обращения. Кругооборот оборотных средств представляет собой органическое единство трех его фаз.

Управление оборотными средствами тесно связано с их составом и размещением. Состав и размещение оборотных средств представлен в приложение № 1.

Состояние, состав и структура производственных запасов, незавершенного производства и готовой продукции являются важными показателями коммерческой деятельности предприятия. Определение структуры и выявление тенденций изменения элементов оборотных средств дают возможность прогнозировать параметры развития предпринимательства.

Важнейшим элементом управления оборотными средствами является их обоснованное нормирование. Посредством нормирования оборотных средств определяется общая потребность хозяйствующих субъектов в собственных оборотных средствах.

Норма оборотных средств – это относительная величина, соответствующая минимальному, экономически обоснованному объему запасов товарно-материальных ценностей. Она устанавливается, как правило, в днях.

Норматив оборотных средств – это минимально необходимая сумма денежных средств, обеспечивающих предпринимательскую деятельность предприятия.

Нормирование оборотных средств в запасах сырья, основных материалов и покупных полуфабрикатах исчисляется на основании среднедневного их расхода (Р) и средней нормы запаса в днях.

Средняя норма оборотных средств, в свою очередь, определяется как средневзвешенная величина исходя из норм оборотных средств на отдельные виды или группы сырья, основных материалов и покупных полуфабрикатов и их однодневного расхода.

Норма оборотных средств по каждому виду или однородной группе материалов учитывает время пребывания в текущем (Т), страховом (С), транспортном (М), технологическом (А) запасах, а также время, необходимое для выгрузки, доставки, приемки и складирования материалов (Д).

Таким образом, норматив оборотных средств в запасах сырья, основных материалов и покупных полуфабрикатов (Н) определяется по формуле:

Н = Р (Т+С+М+А+Д)

Текущий запас (Т) – основной вид запаса. Поэтому норма оборотных средств в текущем запасе является основной определяющей величиной всей нормы запаса в днях. На размер текущего запаса влияют периодичность поставок сырья и материалов по договорам, а также объем их потребления в производстве. Норма оборотных средств в текущем запасе принимается, как правило, в размере 50% среднего цикла снабжения.

Страховой запас – второй по величине вид запаса, определяющий общую норму. Страховой, или гарантийный, запас необходим на каждом предприятии для гарантии непрерывности процесса производства в случаях нарушений условий и сроков поставок сырья контрагентами, транспортом или отгрузки некомплектных партий. Страховой запас принимается, как правило, в размере 50% текущего запаса.

Транспортный запас создается в случае превышения сроков грузооборота в сравнении со сроками документооборота. Транспортный запас не создается, если срок грузооборота совпадает со сроком документооборота или меньше его. В случае поставки сырья на дальние расстояния, срок оплаты расчетных документов опережает срок прибытия материальных ценностей. На время нахождения сырья в пути после оплаты расчетных документов у покупателя возникает необходимость в средствах.

К ненормируемым оборотным средствам, функционирующим в сфере обращения, относятся средства в товарах отгруженных, денежные средства, средства в дебиторской задолженности и прочих расчетах. Из-за специфики форм, скорости движения, закономерности возникновения эти оборотные средства не могут быть заранее учтены подобно нормируемым оборотным средствам.

Предприятие заинтересовано в сокращении ненормируемых оборотных средств, так как это ускоряет оборачиваемость оборотных средств в сфере обращения, способствует более эффективному их использованию. Кроме того, уменьшение размеров дебиторской задолженности улучшает показатели выполнения поставок по договорам, прибыли и рентабельности.

Денежные средства являются существенной частью ненормируемых оборотных средств. В определенном размере денежные средства постоянно должны присутствовать в составе ненормируемых оборотных средств, иначе предприятие будет признано неплатежеспособным.

Дебиторская

mirznanii.com