Оборотные средства предприятия — что это такое, состав и структура

Для продуктивной работы предприятию нужно уменьшать срок трансформирования средств, которые находятся в произведенном товаре, сырьевых запасах и кредитных операциях на финансы. Деятельность, направленная на сокращение времени оборота капитала (если организация не заинтересована продолжать время выплаты дебиторского долга), может стать причиной сокращения его эксплуатационно-финансовых нужд к нулю либо, вообще, привести к минусу, когда у компании останется больше средств, чем нужно.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

8 (800) 511-91-49

Это быстро и бесплатно!

Оборотные средства и их классифицирование

Необходимо понимать, что такое собственные оборотные средства предприятия.

Итак, оборотные средства предприятия – это предметы деятельности учреждения, принимающие участие в производственном деле, которые переносят собственную стоимость на цену выпускаемого продукта либо услуг на протяжении производственного кругооборота.

Длительность такого цикла зачастую составляет менее 1 года. ОС должны пребывать в беспрерывном движении и вливаться в производственное фондовое обращение.

Деятельность, направленная на сокращение времени оборота капитала, может стать причиной сокращения его эксплуатационно-финансовых нужд или сведения их к минимуму.

Оборотные фонды организации, исходя из их назначения при производстве, разделяют на такие группы:

- Резервы производства.

- Неоконченное производство.

- Произведенные товары.

- Финансы, имеющиеся в кассе и на счету банка и деньги, хранящиеся на счетах.

Что относится к оборотным средствам

К ним причисляют денежные активы – вклады на покупку кратковременных денежных инвестиций на время не больше 1 года. Еще к ним причисляют кредиты, выданные прочими учреждениями, финансы на депозитных банковских вкладах, сберегательные сертификаты, веселя, ценные бумаги и прочее.

Нормируемый и ненормируемый оборотный капитал

Управление оборотными средствами предприятия делится на различные способы, в зависимости от которых ОС разделяют на нормируемые и ненормируемые.

Нормируемыми являются ОС ресурсы производства, незаконченное производство, уже изготовленные товары, хранящиеся на складе, и продукция для повторной реализации.

Нормируемые оборотные средства – это капитал, согласно которому не определяется резервный норматив.

Они включают в себя финансы на счету Государственного банка, элементы целевого займа и расчетные статьи. Полномочия предприятия устанавливают достаточность оборота финансов нормирования ОС.

Так, организации обозначают сроки и способы нормирования. Для метода нормирования применяют такие коэффициенты как:

- норматив ОС;

- норма;

Что показывает норматив оборотных средств

Это вычислительная величина стоимости, которая указывает на наименьший спрос в оборотном состоянии. Такой минимум должен быть у предприятия всегда.

К ненормируемым ОС относятся составляющие, их надобность устанавливается оперативно на небольшие сроки. Это денежные вклады, финансы, выгруженная продукция, кредиты и прочее.

Состав оборотного капитала

Структура оборотных средств предприятия

Принято разделять оборотные средства предприятия, их состав и структура может быть различной. Составом таких средств является комплекс элементов, образующих ОС организации.

В состав оборотных средств предприятия входят две существенные категории:

- Оборотные фонды.

- Фонды обращения.

Разделение ОС согласно функциональным особенностям нужны, чтобы вести учет, а также анализировать и контролировать сроки нахождения ОС в производственном деле и в периоде обращения.

Производственные оборотные средства и оборотные активы – это одно и то же и большей долей этих элементов считаются резервы предприятия (материал, заготовки, бензин, инвентарь и т.д.)

Вместе с запасами производства структура и состав ОС содержит средства, которые состоят в производстве, в том числе недоделанные товары и траты на будущую стадию. К группе «неоконченное производство» относят элементы, которые уже участвуют в рабочем процессе, но не прошли полную технологическую обработку.

Единой невещественной составляющей оборотных фондов являются предстоящие затраты, которые нужны для монтажа нового оснащения, формирования запасов и прочего.

Фонды обращения

К этой группе относится финансовый капитал предприятия, инвестированный в реализацию продукции и реализации, которые необходимы для услуг. К такой категории причисляют заготовленный товар для продажи, находящийся в складских помещениях и отправленную продукцию, которая не оплачена покупателем (кредиты). Также к фондам обращения причисляют свободные денежные средства в кассе и финансы, находящиеся в незавершенных проектах (предоплата, аванс, заработная плата и прочее) и расчетном счете.

Структура оборотных средств

Составляющие оборотных активов и фондов обращения обладают единым движением и пребывают в беспрерывном цикле. Показатель каждого элемента в полной стоимости формирует структуру ОС. Этот коэффициент между различными составляющими (произведенный товар, сырье, инвентарь и др.) исчисляется в итоговых процентах.

Состав оборотных активов по источнику обновления и образования разделяется на такие средства:

- заемные;

- собственные.

Заемные активы выдаются фундаторами с целью обеспечения непрерывного функционирования предприятия. Главными источниками их зачисления считают денежные внутрипроизводственные резервы и доход компании.

Собственные оборотные средства – это средства, не являющиеся собственностью организации, но согласно правилам расчета, находятся в кругообороте.

К этой категории относят зарплатные долги, фонд резервов, предназначенные для компенсации предстоящих оплат, зарплатные зачисления и кредитные обязательства.

Формула по балансу

Состояние СОС следует отслеживать в динамике, основываясь на результаты отчетного отрезка.

В основном вычисление СОС проводится посредством высчитывания из активов действующих задолженностей.

Формула по балансу следующая:

СОС = стр. 490 — стр. 190.

Но 5 лет назад в уравнении произошли следующие нововведения:

Так, собственные оборотные средства в балансе – это строка 1200 — стр. 1500.

Также у формулы, есть еще одна версия расчета. Согласно ей оборотные средства – это строка в балансе 1300, резюмированная со стр.1530, за вычитанием стр.1100. Собственные постоянно-переменные активы могут быть положительными, отрицательными либо нулевыми.

Показатель является положительным, когда капитал больше суммы текущей задолженности, указывает на успешный денежный капитал предприятия. Это позволяет организации выплатить краткосрочный долг заемщикам посредством распродажи своих активов.

Если капитал нулевой, то это может указывать на то, что предприятие было недавно сформировано. Кроме того, нулевой фонд может быть у организаций, у которых ОС целиком профинансированы кредиторами.

Отрицательные показатели указывают на то, что доля краткосрочного заема, равняющаяся разнице, скопилась в основном капитале либо же эта часть используется для оплаты убытков. Это говорит, что финансовый капитал организации находится в неблагополучном положении и оно испытывает недостаток средств.

Поэтому состояние СОС следует отслеживать в динамике, основываясь на результаты отчетного отрезка. Если наблюдается склонность к уменьшению их процента в ОС, то это позволит принять своевременные и грамотные решения, предупреждающие банкротство организации.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8 (800) 511-91-49

Это быстро и бесплатно!

vashbiznesplan.ru

Оборотные средства — это… Что такое оборотные средства: определение понятия, состав, классификация и элементы оборотных средств, нормирование материалов, методы нормирования, источники формирования оборотных средств

Добавлено в закладки: 0

Что такое оборотные средства? Описание и определение понятия.

Оборотные средства – это средства предприятия для осуществления своей деятельности. Оборотные средства это также и производственные запасы предприятия, также незавершенное производство, запасы готовой продукции, к ним еще можно отнести дебиторскую задолженности, наличные деньги в кассе и средства на счетах предприятия.

Оборотные средства – непременное условие для осуществления предприятием хоз. деятельности.

Сущность оборотных средств зависит от их экономической роли, необходимостью гарантии воспроизводственного процесса, в который входит как процесс производства, так и сам процесс обращения. В противоположность основным фондам, неоднократно участвующих в самом процессе производства, такие оборотные средства работают только в одном цикле, независимо от способа производственного потребления переносят свою стоимость на уже готовый продукт.

По сути – это денежные средства, которые в свою очередь авансированы в оборотные производственные фонды, фонды обращения, это не денежные средствам, вложенные в основные фонды.

Рассмотрим более детально, что значит оборотные средства.

Состав, классификация и элементы оборотных средств

Такие средства существуют в сфере производства и обращения. Оборотные фонды и фонды обращения разделяются на различные элементы, которые в свою очередь составляют материально-вещественную структуру.

Производственные фонды включают:

- производственные запасы;

- незавершенное производство и полуфабрикаты;

- будущие расходы.

Производственные запасы – это предметы труда, для запуска в производственный процесс. В их составе можно выделить элементы: сырье, основные и второстепенные материалы, топливо, горючее, покупные полуфабрикаты, а также комплектующие изделия, тарные материалы, запчасти для ремонта, малоценные предметы.

Незавершенное производство и полуфабрикаты – это предметы труда, в производственном процессе: материалы, детали, узлы, изделия, в процессе обработки или сборки, полуфабрикаты собственного изготовления, полностью незаконченные производством в одних и тех же цехах и подлежащие переработке в других цехах того же самого предприятия.

Расходы будущих периодов – это невещественные элементы определенных оборотных фондов, в них входят: затраты на подготовку, освоение новой продукции за квартал, год. Но сами они относятся на продукцию будущего периода.

Фонды обращения состоят из:

- готовой продукции на складах;

- отгруженной продукции;

- денежных средств;

- средств в расчетах с потребителями продукции.

Соотношение между каждыми отдельными элементами оборотных средств или же их составными частями – это структура оборотных средств. В воспроизводственной структуре соотношение оборотных фондов и фондов обращения равняется – 4:1. В структуре производственных запасов по промышленности основное место занимают именно сырье и основные материалы, около 3% доли запчасти и тары. Производственные запасы имеют наиболее высокий удельный вес непосредственно в топливно- и материалоемких отраслях. Сама структура оборотных средств на прямую зависит от отраслевой принадлежности определенного предприятия, характера, а также особенностей организации, производственной работы, условий снабжения и сбыта, расчетов со своими потребителями и поставщиками. Обычно выделяют две группы средств, различающиеся по степени планирования. К ним относятся: нормируемые, а также ненормируемые оборотные средства. Нормирование– это те, которые установлены на экономически обоснованных нормах запаса и нормативов по определенным элементам оборотных средств, полностью необходимых для деятельности предприятия. К их числу относятся оборотные производственные фонды, а также готовая продукция. Фонды же обращения – ненормируемы.

Источники формирования оборотных средств

Среди источников, выделяют собственные, заемные, а также привлеченные средства.

Общий размер оборотных средств лично устанавливается предприятием.

Он определяется самой минимальной потребностью средств для образования нужных запасов определенных товарно-материальных ценностей, также для обеспечения планируемых объемов какого – либо производства и реализации любой продукции, а также для расчетов в назначенные сроки.

В процессе финн. планирования предприятие учитывает рост и сокращение нормативов личных оборотных средств, как разницу между нормативами на сам конец или начало планируемого периода. Прирост норматива личных оборотных средств финансируется за счет собственных ресурсов.

Одновременно с прибылью для пополнения личных оборотных средств используются устойчивые пассивы, которые в свою очередь приравниваются к личным средствам. Устойчивые пассивы постоянно используются предприятием в обороте, хоть и не принадлежат ему.

В их качестве служат нормальная, переходящая из каждого месяца в месяц задолженность по определенной заработной плате и отчислениям по соц. страхованию, остаток средств ремонтного фонда, средства потребителей по их залогам за возвратную тару, резерв будущих платежей. Так как эти средства находятся в постоянном в обороте, предприятия и их размер на протяжении всего года существенно колеблется, как источник формирования определенных приравненных оборотных средств и таким образом, используется их минимальная сумма в текущем году.

В течение года потребности могут изменяться, поэтому не имеет смысла полностью формировать оборотные средства за счет личных источников. Ведь это привело бы к образованию лишних оборотных средств и к ослаблению стимулов к их любому экономичному использованию. Поэтому использует для финансирования оборотных средств определенные заемные средства. Кроме собственных и заемных средств используются также и привлеченные средства. Это такая кредиторская задолженность всех видов.

Определение потребности предприятия в оборотных средствах и порядок нормирования

Определение происходит в процессе нормирования – то есть определения норматива оборотных средств. Целью является определение размера оборотных средств, на определенный срок в сфере производства и сфере обращения. Потребность в оборотных средствах определяется при составлении фин. плана. Размер норматива не является постоянным. Он зависит от объема производства, условий его снабжения и сбыта, ассортимента продукции, любых применяемых форм расчетов.

При исчислении необходимо учитывать то, что собственными оборотными средствами должны покрываться потребности подсобного и вспомогательного производств, такого как жилишно-коммунальное хозяйства и других, не относящихся к главной деятельности предприятия. На практике, часто учитывают потребность в собственных средствах только для главной деятельности предприятия, занижая тем самым саму потребность.

Нормирование осуществляется в денежном выражении. В основу определения потребности, положена смета затрат на производство работ и услуг на определенный период. Для предприятий с несезонным характером производства лучше брать данные за IV квартала, в котором объем производства, наибольший в годовой программе. С сезонным характером производства – данные за квартал с наименьшим объемом производства, потому что сезонная потребность в дополнительных оборотных средствах формируется за счет краткосрочных ссуд определенного банка.

Для определения заданного норматива принимается во внимание определенный среднесуточный расход нормируемых элементов в определенном денежном выражении. По производственным запасам расход рассчитывается по статье сметы затрат на производство; по незавершенному производству – базируясь при этом на себестоимости валовой или товарной продукции; по готовой продукции – на основе производственной себестоимости продукции.

В процессе нормирования существуют частные и совокупные нормативы

. Он состоит из нескольких последовательных этапов. Разрабатываются нормы запаса по каждому элементу оборотных средств. Норма – это величина, соответствующая объему запаса элемента оборотных средств. Нормы устанавливаются в днях запаса, означают длительность периода, обеспечиваемого видом материальных ценностей. Норма запаса устанавливается в процентах или в денежном выражении к определенной базе.Исходя из нормы запаса и расхода вида товарно-материальных ценностей, определяется сумма оборотных средств, необходимых для создания запасов по виду оборотных средств. Таким образом определяются частные нормативы.

К ним относятся нормативы оборотных средств в производственных запасах; основных, а также вспомогательных материалов, полуфабрикатов, комплектующих, топлива, тары, малоценных и МБП; в незавершенном производстве, а также в полуфабрикатах собственного производства; в будущих расходах; готовых изделиях.

Методы нормирования

Применяются основные методы нормирования оборотных средств:

- метод прямого счета;

- метод аналитического счета;

- метод коэффициентного счета.

Метод прямого счета предусматривает расчет запасов по элементу оборотных средств с учетом изменений в уровне организационно-технического развития, транспортировке товарно-материальных элементов, практике расчетов между определенными предприятиями. Этот метод, требует высокой  квалификации, привлечения работников многих служб предприятий. Это позволяет наиболее точно рассчитать потребность предприятия во всех оборотных средствах.

квалификации, привлечения работников многих служб предприятий. Это позволяет наиболее точно рассчитать потребность предприятия во всех оборотных средствах.

Аналитический метод используется и в том случае, когда в назначенном периоде не предусмотрено существенных переменах в условиях работы предприятия по сравнению с предыдущим. В этом случае расчет определенного норматива оборотных средств происходит увеличено, учитывая определенные соотношение между темпами роста объема производства, а также размером нормируемых оборотных средств в предыдущем периоде. При анализе оборотных средств их фактические запасы изменяются, а излишние в свою очередь, исключаются.

Аналитический и коэффициентный методы используются на тех предприятиях, которые работают более года, в основном создали производственную программу и составили производственный процесс и не имеют достаточного количества квалифицированных экономистов для наиболее детальной работы в сфере планирования оборотных средств.

В жизни наиболее распространен метод более прямого счета. Преимуществом такого метода является достоверность, допускающая сделать наиболее точные подсчеты частных и совокупного нормативов.

Особенности разных элементов оборотных средств влияют на специфику их нормирования. Рассмотрим главные методы нормирования самых важных элементов оборотных средств: сырья, основных материалов и полуфабрикатов.

Нормирование материалов

Норматив оборотных средств по определенным запасам сырья, главных материалов и покупных полуфабрикатов вычисляется на основании их среднего расхода и средней нормы запаса.

Средняя норма средств определяется как средневзвешенная величина из норм оборотных средств на виды или группы сырья.

Транспортный запас получается в случае превышения сроков оборота грузов в сравнении со сроками оборота документов на предприятиях, удаленных от поставщиков.

Технологический запас возникает в случаях, когда вид сырья нуждается в обработке, выдержке для придания потребительских свойств. Этот запас учитывается, если он не является частью процесса определенного производства. При подготовке к производству видов сырья и материалов нужно время на подсушку, разогрев и размол.

Подготовительный запас возникает в связи с необходимостью приемки, сортировки и складирования производственных запасов. Нормы времени, нужного для этих операций, фиксируется по каждой операции на определенный средний размер поставки на базе технологических расчетов или же посредством хронометража.

Норматив оборотных средств в запасах сырья исчисляется как сумма норм определенных оборотных средств в текущих видах запаса. Полученная общая норма множится на ежедневный расход по определенному виду или группам материалов.

Нормирование незавершенного производства

Объем норматива оборотных средств в производстве зависит от 4 факторов: объема и состава производимого товара, длительности цикла, стоимости продукции и характера роста затрат в процессе каждого производства.

Объем продукции влияет на величину незавершенного производства, в определенном соотношении: чем больше производится продукции, тем больше станет размер незавершенного производства. Перемена в составе производимой продукции различно влияет на размер незавершенного производства. При росте удельного веса продукции с наиболее коротким циклом производства сумма незавершенного производства уменьшится, и наоборот.

Себестоимость продукции влияет на размер любого незавершенного производства. Чем сильнее понижаются затраты на производство, соответственно  меньше становится объем незавершенного производства в определенном денежном выражении. Рост стоимости продукции влияет на рост незавершенного производства. Его рост прямо пропорционален сроку производственного цикла. Производственный цикл в свою очередь включает время производственного процесса, тех. запас, транспортный запас, оборотный запас, время нахождения полуфабрикатов в запасе. Продолжительность цикла равна времени с момента самой первой тех. операции до приемки уже готового изделия на складе изготовленной продукции. Сокращение запасов в определенном незавершенном производстве содействует улучшению использования любых оборотных средств за счет уменьшения длительности цикла.

меньше становится объем незавершенного производства в определенном денежном выражении. Рост стоимости продукции влияет на рост незавершенного производства. Его рост прямо пропорционален сроку производственного цикла. Производственный цикл в свою очередь включает время производственного процесса, тех. запас, транспортный запас, оборотный запас, время нахождения полуфабрикатов в запасе. Продолжительность цикла равна времени с момента самой первой тех. операции до приемки уже готового изделия на складе изготовленной продукции. Сокращение запасов в определенном незавершенном производстве содействует улучшению использования любых оборотных средств за счет уменьшения длительности цикла.

Для нормы оборотных средств по незавершенному производству нужно знать степень готовности самих изделий. Ее отражает коэффициент возрастания затрат.

Абсолютно все затраты в процессе производства разделяются на единовременные и нарастающие.

Единовременные – это затраты, производимые в самом начале производства.

Остальные же затраты считаются нарастающими.

Рост затрат в процессе производства может осуществляться равномерно и неравномерно.

Норматив оборотных средств на готовую продукцию, это произведение нормы оборотных средств и однодневного выпуска продукции в предстоящем году.

Совокупный норматив средств на предприятии равняется сумме нормативов по всем элементам и определяет потребность хоз. субъекта в оборотных средствах. Общая же норма всех оборотных средств устанавливается с помощью деления норматива оборотных средств на выпуск товарной продукции по себестоимости в 4 квартале.

К ненормируемым оборотным средствам относятся средства в отгруженных товарах, любые денежные средства, средства в задолженности. Хоз. субъекты имеют возможность регулировать средства и воздействовать на их рост и объем с помощью системы кредитования и расчетов.

Заключение

В заключении следует отметить следующее.

- Оборотные средства предприятия – это совокупность оборотных фондов и фондов обращения. К таким фондам относятся: сырье, основные, вспомогательные материалы, незаконченная продукция, топливо и другое. Все, что потребляется в каждом производственном цикле, в то время как их стоимость переносится на продукт сразу и полностью.

К таким фондам обращения относятся и готовая продукция на складе, равно как и отгруженная продукция, а также денежные средства во всех расчетах.

- По различным источникам формирования все оборотные средства делятся на личные и собственные к ним относятся средства, которые постоянно находятся в распоряжении предприятия. Они и формируются за счет личных ресурсов и кредиты банка, а также кредиторская задолженность и любые другие пассивы.

- По объему нормирования все оборотные средства подразделяются на нормируемые. Это те из них, по по которым устанавливаются все нормативы запасов: и оборотные производственные фонды и уже готовая продукция на складе, а также и ненормируемые. Нормирование оборотных средств представляет из себя процесс разработки и развития экономически обоснованных величин любых оборотных средств, нужных для организации привычной работы предприятия. Оно является нужной предпосылкой наиболее эффективного использования всех оборотных средств. Обычнее всего предприятием определяются нормативы определенных оборотных средств по материалам, а также запасам, присутствующими в процессе производства, а также по запасам уже готовой продукции.

- Повышение уровня эффективности использования любых оборотных средств получается за счет ускорения процесса их оборачиваемости.

Мы коротко рассмотрели что такое оборотные средства, их роль на предприятии и источники формирования оборотных средств. Оставляйте свои комментарии или дополнения к материалу.

biznes-prost.ru

К оборотным средствам организации относятся

Что такое оборотные средства предприятия

Соотношение между выше указанными группами в их общей стоимости показывает их структуру. При этом, чем большая часть занята в процессе производства, тем эта структура прогрессивней.

Источники формирования В зависимости от источников формирования данные средства делятся на: собственные (, закрепленные за Уставным фондом).

Они могут быть пополнены за счет амортизационного фонда или прибыли; заемные (кредиторская задолженность, кредиты банков).

Рис. 2 Состав и размещение По источникам формирования выделяют собственные оборотные, заемные и привлеченные оборотные. По назначению в производственном процессе, т.е.

по элементам, средства можно подразделить на следующие группы: 1.

Производственные запасы — Сырье и основные материалы – это те предметы труда, из которых изготавливают продукцию.

Что относится к основным и оборотным средствам? К основным средствам относятся

На это уходит порой несколько лет.

же активы продаются сразу, а значит, их нужно купить для следующего производственного цикла. Классификация основных

Собственные и арендованные фонды

К основным относятся»>

Этот вопрос касается бюджетных организаций.

Тема 4

– это средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но не оплаченные, а также в расчетах и денежные в кассе и на счетах.

При выработке оптимальной политики управления запасами принимается во внимание следующие: уровень запасов, при котором делается заказ; минимально допустимый уровень запасов (страховой запас)

Нормируемыми являются ОС ресурсы производства, незаконченное производство, уже изготовленные товары, хранящиеся на складе, и продукция для повторной реализации. Нормируемые средства – это капитал, согласно которому не определяется резервный норматив.

Они включают в себя финансы на счету Государственного банка, элементы целевого займа и расчетные статьи.

Оборотные активы

вложения (за исключением денежных эквивалентов) Денежные средства и денежные эквиваленты Прочие оборотные активы К внеоборотным активам относятся: Результаты исследований и разработок Нематериальные поисковые активы Материальные поисковые активы Доходные вложения в материальные ценности Отложенные налоговые активы

Состав и структура оборотных средств

Остальные элементы оборотных называются ненормируемыми.

Нормы средств характеризуют минимальные запасы товароматериальных ценностей на предприятии и рассчитываются в днях запаса, нормах запаса деталей, рублях на расчётную единицу и т. д. Норматив оборотных средств представляет собой произведение нормы на тот показатель, норма которого определена.

Оборотные средства предприятия: понятие, состав, анализ

Важно, что оборотные предприятия в отличие от основных фондов участвуют в производственном цикле только один раз и при этом полностью переносят свою стоимость на готовую продукцию! Это то, чем главным образом отличаются основные и средства.

В состав оборотных входят различные группы предметов труда и денежных.

Укрупненно все они делятся на две большие группы: оборотные производственные фонды и фонды обращения.

фондами производства считают запасы (тару, материалы, запасные детали, сырье и прочее), расходы предстоящих периодов, незавершенное производство.

К средствам обращения относятся отгруженные товары, денежные, готовые изделия, дебиторская задолженность и прочее. В соответствии с принципами управления и организации оборотного капитала, а также в связи с необходимостью в оптимизации объемов запасов существует разделение на оборотные средства ненормируемые и нормируемые. Первые представляют собой элементы фондов обращения.

проходят все три выше названные стадии, называется периодом обращения оборотных, или продолжительностью их одного оборота. Фонды обращения представляют собой в основном денежные средства, используемые в сфере обращения. Их удельный вес составляет примерно 10-15% от общей стоимости оборотных средств.

Классификация всей совокупности оборотных средств представлена на рис.

vash-yurist102.ru

2. Нормирование оборотных средств

(В зависимости от особенностей планирования и организации) Оборотные средства делятся на нормируемые и ненормируемые. (Минимальные запасы НОРМИРУЕМЫХ оборотных средств могут быть (точно) рассчитаны. К ним относятся оборотные фонды и готовые изделия на складе. К НЕНОРМИРУЕМЫМ относятся отгруженная и неоплаченная продукция, деньги в кассе и на счету предприятия и т.д. Их минимальные запасы определить невозможно.)

НОРМАТИВ ОБОРОТНЫХ СРЕДСТВ– это минимально необходимая экономически обоснованная расчетная величина товарно-материальных ценностей промышленного предприятия в денежном выражении.

Нормирование – это процесс разработки нормативов.

К нормируемым оборотным средствам относятся:

1) производственные запасы;

2) незавершенное производство;

3) расходы будущих периодов;

4) готовая продукция на складе.

Производственные запасы на предприятиях в зависимости от их назначения подразделяются на текущие, страховые (или гарантийные), (подготовительные или) технологические и транспортные.

(В силу того, что срок прибытия материалов на многих предприятиях совпадает с датой оплаты счетов-фактур, как правило, нет необходимости включать транспортный запас в норму запаса.)

Текущие запасы (сырья, материалов, полуфабрикатов и т.д.) необходимы для бесперебойного хода процесса производства в период между очередными поставками.

Технологический запас необходим на время подготовки материалов к производственному потреблению. (Если для этого не требуются специальные (например, проверочные или тренировочные) операции по предварительной технологической обработке материалов и покупных изделий, то норма технологического запаса принимается 1 день.)

Максимальная величина текущего запаса после очередной поставки:

где Мср– среднесуточное потребление материала или полуфабрикатов, т. или шт./сут;

Тсн– интервал между поставками или цикл снабжения, календарные дни.

Средний текущий запас (изменение величины материальных запасов от максимума в день поставки до нуля ко дню следующей поставки делает для предприятия нецелесообразным иметь оборотные средства в размере покрытия максимального текущего запаса):

где Ттек– норма текущего запаса (материальных ценностей), дней.

Норматив текущего запаса:

где Зср– средний текущий запас, натур. ед. измер.;

Ц – цена за единицу материала или полуфабриката, грн.

Величина страхового запаса (вдруг груз не доедет (забыли или авария), но производство не прервется), шт. или т.:

где Мср– среднесуточное потребление материала или полуфабриката, т. или шт.

Т1– время, необходимое для отгрузки материалов, дн.;

Т2– время нахождения материала в пути, дн.;

Т3– время на приемку и подготовку материалов, дн.

Величина страхового запаса устанавливается в размере до 50% текущего запаса.

Норматив страхового запаса:

Норматив технологического запаса:

где Ттех– время подготовки материала к производственному потреблению, дн.

Пр. Тренировка высоковольтной аппаратуры.

Общий норматив запаса по каждому элементу материалов и других производственных запасов определяется как сумма нормативов текущего, страхового и технологического запасов:

где Цм.пл.– сумма затрат по данному элементу производственных запасов в смете затрат на производство (годовой, квартальной), грн.;

Тпл– длительность планируемого периода (год, квартал), дни.

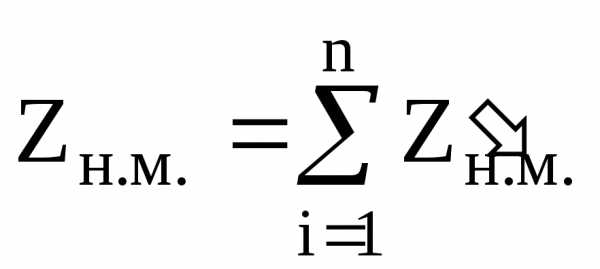

Сумма всех общих нормативов по отдельным элементам производственных запасов представляет собой норматив оборотных средств в производственных запасах, Zн.м., грн.:

где n– количество наименований производственных запасов, шт.

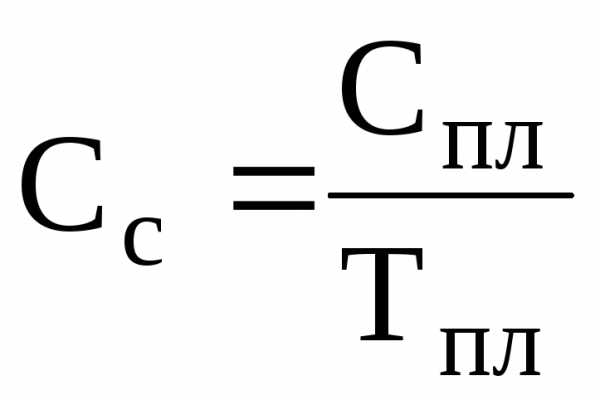

Норматив оборотных средств в незавершенном производстве (в общем виде) рассчитывается по формуле:

,

где Сс– среднесуточные затраты на производство продукции, грн.;

Тц– длительность производственного цикла, дн.;

kн.з.– коэффициент нарастания затрат.

Среднесуточные затраты на производство продукции:

,

,

где Спл– (производственная) себестоимость планируемого выпуска (товарной) продукции, грн.;

(Тпл– число календарных дней в планируемом периоде).

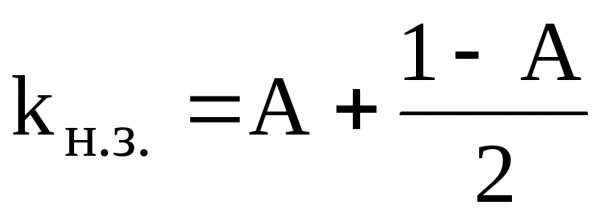

Коэффициент нарастания затрат показывает отношение средней себестоимости незавершенного производства к производственной себестоимости готовой продукции:

,

,

где А – доля единовременных начальных затрат в себестоимости продукции (расход сырья и основных материалов в начале цикла изготовления).

Норматив оборотных средств в расходах будущих периодов:

,

где Зб.н.– расходы будущих периодов на начало планируемого периода, грн.;

Зб.пл.– величина расходов будущих периодов в планируемом периоде, грн.;

Зб.сп.– величина расходов будущих периодов, включаемая в себестоимость продукции в планируемом периоде, грн.

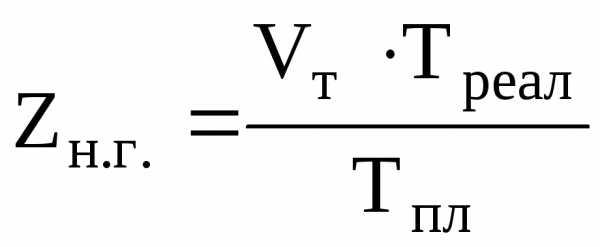

Норматив оборотных средств в запасах готовой продукции на складе:

,

,

где Vт– планируемый объем товарной продукции, рассчитанный по полной себестоимости (производственная себестоимость + комплектующие, реклама, консервация), грн.;

Треал– норма оборотных средств в готовой продукции на складе (время на подготовку готовой продукции к реализации), дн.;

Тпл– длительность планируемого периода, дн.

Совокупный норматив оборотных средств определяется как сумма частных нормативов (по отдельным элементам оборотных средств):

Величина совокупного норматива оборотных средств используется для расчета рентабельности производства, коэффициента оборачиваемости и периода оборота.

studfiles.net

К оборотным средствам организации относятся

Что относится к основным и оборотным средствам? К основным средствам относятся

Этот вопрос касается бюджетных организаций. Практически все имеющееся оборудование считается арендованным, поскольку предприятие не может использовать его по собственному желанию, как вздумается.

Как определить, относится ли предмет к основным средствам?

Часто возникает вопрос, относится ли компьютер к основным?

Итак, рассмотрим, каким критериям он отвечает, а каким нет.

Заемными называются оборотные, полученные из финансовых организаций в установленном порядке в виде займов и кредитов. 2. НОРМИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВ По степени планирования оборотные средства подразделяются на нормируемые и ненормируемые. К нормируемым относятся оборотные в производственных запасах.

К ненормируемым оборотным средствам относятся: денежные, отгруженные товары и сданные работы, все виды дебиторской задолженности и др.

С помощью части капитала, который вложен в активы, обеспечивается непрерывность производственного процесса.

Кругооборот оборотных отличается высокой скоростью и состоит из нескольких стадий.

На стадии закупок капитал из денежной формы принимает форму производственную (становится предметами труда, например).

На этапе производства происходит превращение ресурсов в услуги, работы либо продукцию.

В результате оборотные средства принимают товарную форму.

Далее происходит реализация продукции.

Таким образом, оборотные средства из товарной формы снова переходят в денежную.

Размещение активной части капитала в процессе производства приводит к разделению на фонды обращения и производственные фонды.

Последние функционируют в течение производства, а вторые – в процессе обращения, то есть при реализации готовых изделий и приобретении в результате товарно-материальных средств.

Для обеспечения оптимального соотношения необходимо, чтобы на производственные фонды приходилась большая доля. Объем средств обращения должен быть оптимальным, но не более, для обеспечения ритмичного и четкого процесса обращения.

Оборотными фондами производства считают запасы (тару, материалы, запасные детали, сырье и прочее), расходы предстоящих периодов, незавершенное производство.

К обращения относятся отгруженные товары, денежные средства, готовые изделия, дебиторская задолженность и прочее.

В соответствии с принципами управления и организации оборотного капитала, а также в связи с необходимостью в оптимизации объемов запасов существует разделение на оборотные ненормируемые и нормируемые.

Первые представляют собой элементы фондов обращения.

Управление ими осуществляется с целью предотвращения их чрезмерного увеличения.

Нормируемый оборотный капитал сообщается с собственными активными средствами.

Разделение оборотного капитала на заемные и собственные средства указывает на источники и формы предоставления этих средств организации во временное или постоянное пользование.

Формирование собственных активов осуществляется с использованием собственного капитала (резервного, уставного и прочего). Заемные средства образуются в виде банковских кредитов, задолженности.

Кроме того, могут привлекаться из дополнительных источников.

Что такое оборотные средства предприятия

В зависимости от источников формирования данные делятся на:

- заемные (кредиторская задолженность, кредиты банков).

- собственные (средства, закрепленные за Уставным фондом). Они могут быть пополнены за счет амортизационного фонда или прибыли;

Помимо этого предприятие может пользоваться средствами, приравненными к собственным. Они включают в себя постоянную минимальную задолженность по заработной плате, отчисления на социальные нужды, отпускные, расчеты по налогам и сборам.

1. Производственные запасы — Сырье и основные материалы – это те предметы труда, из которых изготавливают продукцию. Они образуют ее материальную основу, входят в ее химико-физический состав. — Полуфабрикаты – сырье и материалы, прошедшие определенные стадии обработки, но не являющиеся еще готовой продукцией.

В изготовлении продукции они выполняют такую же роль, как и основные материалы, т.е.

К оборотным средствам организации относятся

Все организации не зависимо от формы собственности платят налоги.

Виды налогов: налоги на прибыль, налоги на добавочную стоимость (НДС), налог на доходы физ.лиц, налог на имущество.

1.Объектом налогообложения служит проданная готовая продукция, а также полученные материальные ценности от поставщиков (источник).

2.Объектом налогообложения служат полученные материальные ценности от поставщиков, а также проданные материальные ценности поставщикам и покупателям.

3.Объектом налогообложения служит доход физ.лица по начисленной зарплате.

yuridicheskayakonsulitatsiya.ru

Нормируемыми оборотными средствами являются

⇐ ПредыдущаяСтр 9 из 15Следующая ⇒

+: оборотные производственные фонды плюс готовая продукция на складе

Оборотные активы включают в себя

+: денежные средства, сырье и материалы

Оборотные производственные фонды по вещественному содержанию включают

+: производственные запасы сырья, материалов

+: полуфабрикаты собственного производства

+: незавершенное производство

Фонды обращения включают

+: денежные средства в кассе и на счетах в банке

+: краткосрочные финансовые вложения

Фонды обращения включают

+: запасы готовой продукции

Нормируемые оборотные средства — это

+: запасы сырья, материалов

+: запасы готовой продукции на складе

+: запасы незавершенного производства

+: запасные части

9. Заемные средства, используемые для формирования оборотных средств …

+: кредиторская задолженность

+: займы

+: кредиты

Эффективность использования оборотных средств характеризуют

+: коэффициент оборачиваемости

+: продолжительность одного оборота

Норматив оборотных средств в производственные запасы учитывает

+: суточный расход материалов

+: норму запаса в днях

Потребность предприятия в оборотных средствах зависит от

+: видов и структуры потребляемого сырья

+: длительности производственного цикла

Потребность предприятия в оборотных средствах зависит от

+: темпов роста объемов производства и реализации продукции

+: учетной политики предприятия и системы расчетов

Период оборота оборотных средств характеризует

+: время прохождения оборотными средствами стадий приобретения запасов, производства и реализации продукции

+: среднюю скорость движения оборотных средств

+: количество дней, за которое совершается полный оборот оборотных средств

15. Норматив оборотных средств в запасы незавершенного производства учитывает длительность цикла …

+: производственного

16. Возрастание запасов незавершенного производства однозначно позволяет судить об:

+: увеличении объема производства валовой продукции

Норматив оборотных средств в запасы готовой продукции учитывает

+: суточный выпуск готовой продукции

+: среднюю цену единицы изделия

+: норму запаса в днях

18. К собственным источникам формирования оборотных средств предприятия относятся:

+: уставный и добавочный капитал

+: остаток средств резервного фонда

+: нераспределенная прибыль

К особенностям оборотных средств в условиях сельскохозяйственного производства относятся

+: большая длительность их оборота

+: неравномерность затрат в течение года в связи с сезонностью сельскохозяйственного производства

+: использование части оборотных средств без торгового оборота

К абсолютно ликвидным оборотным средствам относятся

+: краткосрочные финансовые вложения

+: денежные средства

К медленно реализуемым оборотным средствам относятся

+: запасы за вычетом расходов будущих периодов

+: НДС по приобретенным ценностям

Материалоемкость продукции рассчитывается как отношение

+: материальных оборотных фондов к стоимости валовой продукции

Материалоотдача является обратным показателем материалоемкости и показывает

+: сколько стоимости произведенной продукции приходится на 1 рубль затраченных материальных оборотных фондов

24. Коэффициент оборачиваемости (Коб) в сельскохозяйственном предприятии рассчитывается по формуле

+:

Тема 4. Трудовые ресурсы предприятия. Нормирование и оплата труда

4.1 Кадры предприятия

В зависимости от времени пребывания на предприятии рабочую силу подразделяют на

+: сезонную

В зависимости от времени пребывания на предприятии рабочую силу подразделяют на

+: постоянную

Относят к постоянным работникам

+: работников, длительное время находящихся на предприятии

Отношением фактически отработанного рабочего времени к возможному годовому фонду рабочего времени измеряется

+: коэффициент использования труда

Система экономических отношений по поводу купли продажи рабочей силы

+: рынок труда

6.Совокупность умений, знаний, производственных навыков и опыта, которыми обладает индивид – это:

+: профессиональные характеристики

Часть населения, обеспечивающая предложение рабочей силы для производства товаров и услуг – это

+: экономически активное население

Внешними факторами, оказывающими влияние на потребность в кадрах, являются

+: конъюнктура рынка

Внутренними факторами, оказывающими влияние на потребность в кадрах, являются

+: организация труда

Отношение числа выбывших за период работников к среднему списочному числу за тот же период – это

+: коэффициент выбытия

Основными единицами учета рабочего времени являются

+: чел.-ч

Категории производственного персонала

+: рабочие

Часть населения в трудоспособном возрасте, а также лица моложе и старше этого возраста, но фактически занятые в народном хозяйстве

+: трудовые ресурсы

Сезонность труда на сельскохозяйственном предприятии обусловлена

+: несовпадением периода производства и рабочего периода

Целесообразная деятельность человека, в процессе которой создаются материальные и духовные ценности — это

+: труд

Какие из указанных категорий работников относятся к промышленно-производственному персоналу

+: рабочие цеха, ИТР, работники охраны и ученики

Какие из указанных категорий работников относятся к вспомогательному персоналу

+: рабочие инструментального цеха, склада и транспортного цеха

Рекомендуемые страницы:

lektsia.com

К оборотным средствам относят: A) транспортные средства; B) здания; C) сооружения;

52. Выберите из перечисленных хозяйственных средств и источников образования хозяйственных средств виды кредиторской задолженности:

А (*ответ*) расчеты с персоналом по оплате труда, расчеты с поставщиками, расчеты с бюджетом;

B) незавершенное производство, задолженность работников и других лиц предприятия, расходы будущих периодов;

C) денежные средства на расчетном счете, валютном счете и кассе;

D) сырье, материалы, топливо;

E). все варианты ответов.

53. С помощью данного метода бухгалтерского учета приводят в соответствие фактического наличия имущества с данными бухгалтерского учета:

А) баланс;

B (*ответ*) инвентаризация;

C) документация;

D) оценка;

E) калькуляция.

54. Какой из нижеперечисленных пунктов является элементом метода бухгалтерского учета?

А (*ответ*) двойная запись;

B) касса;

C) аванс;

D) дебиторская задолженность;

E) кредиторская задолженность.

55. Дайте понятие простой бухгалтерской записи:

А (*ответ*) один счет дебетуется, а другой кредитуется;

B) на основании одной операции изменяются три счета;

C) по данным одной операции один счет дебетуется, а несколько счетов кредитуются;

D) по одной операции несколько счетов дебетуются и один счет кредитуется;

E) по операции на одну сумму один счет дебетуется и один счет кредитуется.

56. Кто является отцом бухгалтерии?

66. Пользователи бухгалтерской информации делятся на:

А) специальные и внешние;

B (*ответ*) внутренние и внешние;

C) обычные и специальные;

D) внутренние и специальные;

E) внешние и обычные.

67. Где указывается сальдо в активном счете:

A (*ответ*) в дебете;

B) в кредите;

C) в кредите и дебете;

D) не указывается;

E) в дебете двух счетов

67. Где указывается сальдо в пассивном счете:

A) в дебете;

B (*ответ*) в кредите;

C) в кредите и дебете;

D) не указывается;

E) в дебете двух счетов.

68. Сальдо – это:

A) движение по счетам;

B) расчет себестоимости на единицу продукции;

C (*ответ*) остаток денежных средств на счету;

D) кредитовый оборот;

E) дебетовый оборот.

69. К оборотным средствам относят:

A) транспортные средства;

B) здания;

C) сооружения;

D (*ответ*) денежные средства;

E) хозяйственный инвентарь.

www.soloby.ru