образец и бланк с новой ставкой НДС 20%

С 1 января 2019 года повышается ставка НДС. Читайте, как заполняется счет-фактура с 1 января 2019 года, скачайте образец и бланк с новой ставкой НДС 20%.

Скачайте образцы заполнения счетов-фактур с новой ставкой НДС:

Счет-фактуры нужны тем компаниям и предпринимателям, которые применяют общую систему налогообложения. С их помощью налогоплательщики учитывают НДС, как начисленный при реализации товаров, работ или услуг, так и полученный от своих поставщиков.

Чтобы платить меньше налогов, компании принимают к вычету НДС, полученный от поставщика. Для применения вычета должно одновременно выполняться четыре условия (п.2 ст.171, п.п.1, 1.1 ст.172 НК РФ):

- Товары, работы или услуги приняты к бухгалтерскому учету, это подтверждается первичными документами,

- Товары, работы или услуги приобретены для использования в операциях, облагаемых НДС,

- У компании имеется счет-фактура, полученная от поставщика.

Счет-фактура – это обязательный документ, дающий право на получение вычета НДС (п.1 ст.169 НК РФ).

Счет-фактура 2019: образец

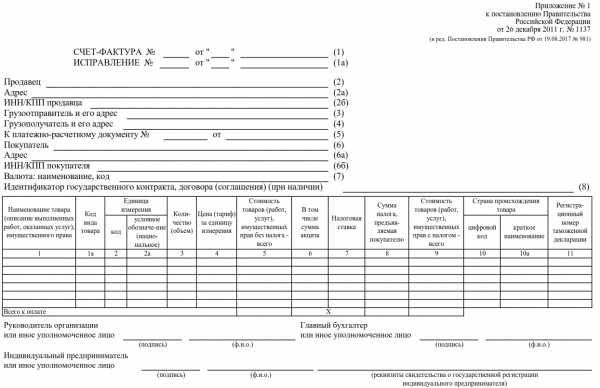

Форма счет-фактуры утверждена Постановлением Правительства №1137 от 26.12.2011г. В нее вносились изменения, последние из них были приняты в 2018 году:

- Появилась графа 1а «Код вида товара»,

- В названии строки добавили уточняющую надпись «При наличии»,

- Переименовали графу 11, теперь она называется «Регистрационный номер таможенной декларации»,

- Переименовали строку для подписи ИП, теперь она звучит так: «Индивидуальный предприниматель или иное уполномоченное лицо».

Вы можете скачать бланк счет-фактуры, актуальный в 2019 году. А ниже мы подготовили образцы заполнения в 2019 году с новой ставкой 20%.

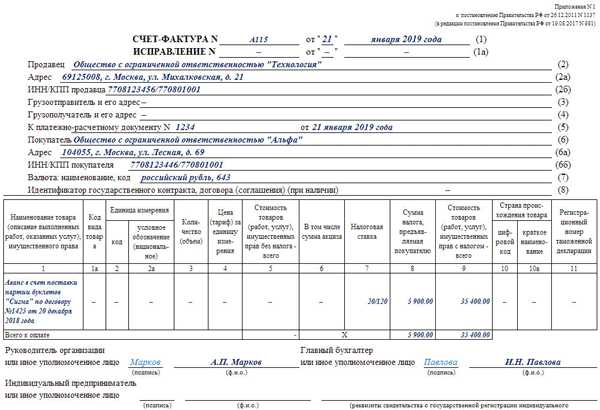

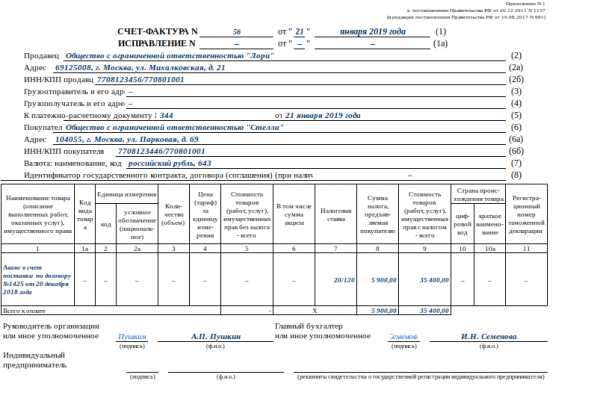

Счет-фактура: образец заполнения на аванс в 2019 году

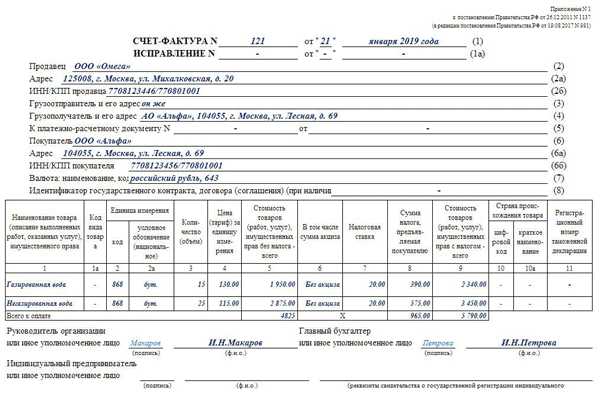

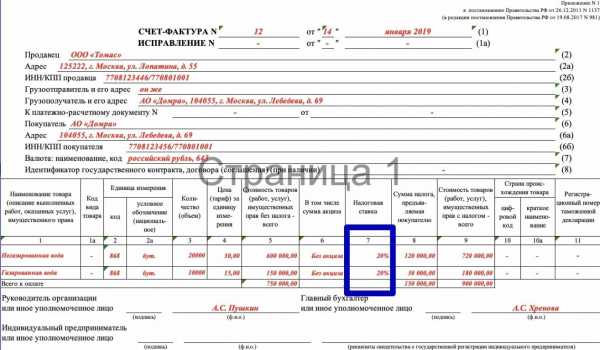

Счет-фактура: образец заполнения при реализации товаров в 2019 году

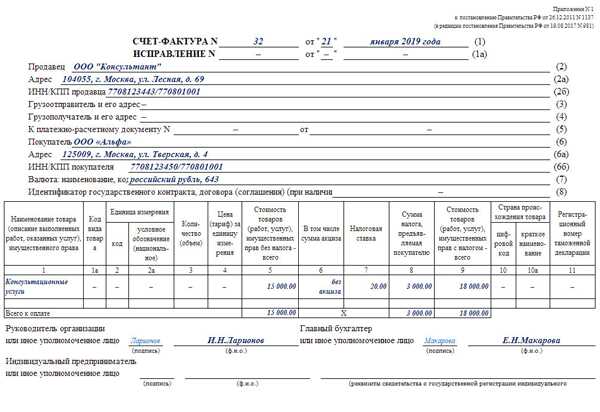

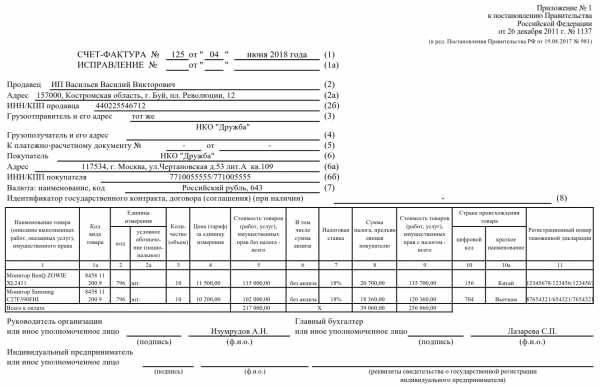

Счет-фактура: образец заполнения при реализации услуг в 2019 году

Изменения в счете-фактуре с 1 января 2019 года

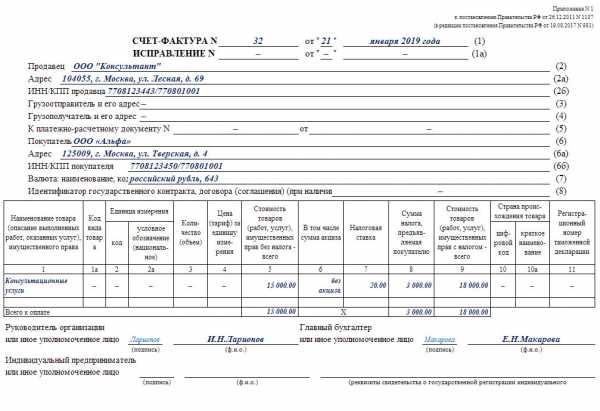

С 1 января 2019 года бухгалтерам придется по-новому заполнять счет-фактуру. Это связано с повышением ставки НДС. Однако утверждать новую форму на 2019 год нет необходимости, использоваться будет бланк 2018 года. Но в графе 7 «Налоговая ставка» нужно указывать новые значения:

- Вместо обычной ставки 18% указывать 20% – при реализации товаров, работ или услуг,

- Вместо расчетной ставки 18/118 указывать 20/120, например, при получении предоплаты в счет предстоящих поставок.

Форма счет-фактуры утверждается Правительством, а компании могут дополнять бланк необходимыми реквизитами. Но исключать ненужные реквизиты нельзя. Этим счета-фактуры отличаются от большинства других учетных документов. Например, если вы не работаете с государственным заказом, строку 8 «Идентификатор госконтракта» исключить нельзя, в ней нужно ставить прочерк.

Правила заполнения счета-фактуры 2019

Правила заполнения счет-фактуры утверждены Постановлением Правительства №1137 от 26.12.2011г. Несколько раз правила менялись и дополнялись. Последняя редакция Правил действует с 1 февраля 2018 года.

Минфин запрещает принимать НДС к вычету, если счет-фактуры составлены на устаревших бланках или заполнены не по правилам. Но не всякая ошибка автоматически влечет доначисление налога.

Новая ставка НДС 20%

В 2019 году налоговая ставка по НДС увеличивается с прежних 18 до 20 процентов. В счет-фактуре указывайте сумму налога с учетом новой ставки.

Будьте осторожны! ФНС предложила нестандартные решения, как отражать доплату 2 процентов до новой ставки налога. Посмотрите, как налоговики советуют оформлять счета-фактуры.

Как до отгрузки отразить доплату НДС

Ольга Думинская, советник государственной гражданской службы РФ 2-го класса:

«Чтобы оформить доплату 2 процентов НДС к ранее полученному авансу, продавцу нужно учитывать дату ее поступления. Если он получил доплату в 2018 году, у продавца есть на выбор два варианта. На полученную сумму он может либо выставить “авансовый” счет-фактуру, либо выписать корректировочный к счету-фактуре на первоначальный аванс. В любом случае НДС нужно выделить по ставке 18/118.

Три варианта оформления счетов-фактур с 2019 года

Новая ставка НДС 20% в счете-фактуре в 2019 году

С 1 января 2019 года в графе 7 «Налоговая ставка» указывайте:

- 20% – обычная ставка при реализации товаров, работ или услуг,

- 20/120 – расчетная ставка.

Новую ставку 20% придется указывать, независимо от даты заключения договора и получения предоплаты. Определяющее значение имеет дата реализации. Если она приходится на 2019 год, она должна облагаться по увеличенной ставке. В письме от 06.08.2018г. №03-07-05/55290 чиновники Минфина четко дали понять, что никакие уловки не помогут отсрочить применение повышенной ставки.

Избежать ошибок поможет алгоритм действий на переходный период, его вы найдете в статье

Дата счета-фактуры

В шапке документа укажите порядковый номер и дату составления документа. Порядок их указания зависит от того, кто выписывает документ. В самом простом случае компания указывает дату реализации товаров, работ или услуг.

В других случаях дата определяется в соответствии с п.1 Порядка, утвержденного Постановлением №1137 от 26.12.2011г.:

Сведения о продавце и покупателе в счете-фактуре в 2019 году

Строки 2 – 6б предназначены для указания сведений о продавце и покупателе. В таблице мы показали, как заполнять каждый реквизит:

|

Строка |

Наименование |

Как заполнить |

|---|---|---|

|

2 |

Продавец |

В зависимости от того, кем является продавец:

|

|

2а |

Адрес |

Компании указывают свой юридический адрес в соответствии с ЕГРЮЛ. Индивидуальные предприниматели указывают свое место жительства в соответствии с ЕГРИП |

|

2б |

ИНН/КПП продавца |

Заполнение зависит от того, кто составляет документ:

|

|

5 |

К платежно-расчетному документу |

Дата и номер платежно-расчетного документа: платежного поручения или кассового чека. Реквизит обязателен к заполнению в счет-фактурах на аванс. При оформлении реализации товаров, работ или услуг платежный документ заполнять не обязательно. Если документ составляет налоговый агент, в строке 5 указываются реквизиты документа, подтверждающего оплату НДС в бюджет или оплату приобретаемых товаров |

|

6 |

Покупатель |

В зависимости от того, кем является продавец:

|

|

6а |

Адрес |

Юридический адрес покупателя – организации в соответствии с ЕГРЮЛ. Или место жительства ИП в соответствии с ЕГРИП |

|

6б |

ИНН/КПП покупателя |

ИНН и КПП организации или ИНН индивидуального предпринимателя |

Реквизиты грузоотправителя и грузополучателя

В строке 3 укажите сведения о грузоотправителе. Есть несколько вариантов заполнения этой строки:

- Если продавец сам является грузоотправителем, то в строке 3 напишите «он же»,

- Если грузоотправителем и продавцом являются разные лица, то в строке 3 укажите полное или сокращенное наименование и почтовый адрес грузоотправителя. Если им является предприниматель, то укажите его ФИО и почтовый адрес,

- В счет-фактурах на выполненные работы или оказанные услуги в строке «Грузоотправитель» поставьте прочерк.

В строке 4 укажите полное или сокращенное название грузополучателя и его почтовый адрес. При оформлении реализации работ или услуг в строке 4 поставьте прочерк.

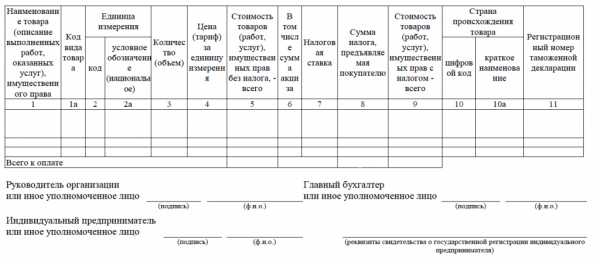

Табличная часть счета-фактуры (образец 2019 по графам)

Табличная часть состоит из 11 граф. В них вносятся сведения о товарах, работах или услугах, полученной предоплате, количестве, стоимости и сумме налога. При отсутствии сведений или отсутствии необходимости заполнять тот или иной реквизит, в соответствующее поле ставится прочерк.

Графа 1

В первой графе заполняется наименование товаров, работ или услуг, имущественных прав с учетом следующих особенностей:

- В счет-фактуре на аванс с использованием безденежной формы расчетов в графе 1 ставится прочерк,

- Налоговые агенты, составляющие счет-фактуру в случаях, предусмотренных ч.4 ст.174 НК РФ, в графе 1 указывают реквизиты платежного документа на перечисление налога в бюджет,

- Налоговые агенты, составляющие счет-фактуру в соответствии с п.2 или 3 ст.161 НК РФ, указывают реквизиты платежного документа, подтверждающего оплату товаров, услуг или имущества,

- В счет-фактуре комиссионера (агента), приобретающего товары, работы или услуги от своего имени, указываются реквизиты платежного документа на перечислении денежных средств продавцу.

Графа 1а

Код вида товара заполняйте, если составляете счет-фактуру при экспорте в страны ЕВРАЗЕС. Если документ составляется не по внешнеэкономической сделке, в графе 1а поставьте прочерк.

Графы 2 и 2а

Единица измерения и ее код указываются в соответствии с Общероссийским классификатором единиц измерения. Если единицу измерения и ее код определить невозможно, то в графы 2 и 2а ставятся прочерки.

Графа 3

В графе 3 указывается количество или объем реализованных товаров, исходя из той единицы измерения, которую указали в графах 2 и 2а.

В счет-фактурах на выполненные работы или оказанные услуги в графах с 1а по 4 ставят прочерки, ведь определить единицу измерения и цену отдельной операции в рамках оказанной услуги, как правило, невозможно.

Графа 4

Цена товара указывается без НДС. Исключение – случаи применения государственных регулируемых цен, включающих НДС. В этом случае указывается цена, включающая налог.

Графа 5

Общая стоимость товаров, работ или услуг без учета НДС.

Графа 6

Сумма акциза указывается при реализации подакцизных товаров. При реализации товаров, не облагаемых акцизами, в колонке 6 укажите «без акциза».

Графа 7

В колонке 7 укажите налоговую ставку. С 1 января 2019 года вместо ставки 18% указывайте 20%. Вместо расчетной ставки 18/118 указывайте ставку 20/120. Ставки 10% и 10/110 остаются без изменений. Если счет-фактура составлена на операцию из перечня в п.5 ст.168 НК РФ, в колонке 7 укажите «без НДС».

Расчетную ставку 20/120 указывайте в счет-фактуре на полученную предоплату в счет предстоящих поставок (аванс).

Графа 8

Сумма налога, рассчитывается исходя из общей стоимости товаров, работ или услуг (колонка 5) и ставки налога (колонка 7).

Графа 9

Стоимость товаров, работ или услуг с НДС.

Графа 10 и 10а

Страну происхождения товара указывайте, если он произведен не на территории России. Поставьте цифровой код и краткое наименование страны в соответствии с Общероссийским классификатором стран мира. Если место происхождения товара – территория РФ, в колонках 10 и 10а проставьте прочерки.

Графа 11

Номер таможенной декларации указывайте для импортных товаров. Если товар произведен в Российской Федерации, в колонке 11 укажите прочерк.

www.rnk.ru

Изменения в счетах-фактурах с 1 января 2019 года | Новая форма

Хотя общий порядок выставления не изменился, изменения в счетах-фактурах с 1 января 2019 года коснулись формы документа. Появились новые реквизиты, изменилось содержимое и оформление некоторых граф. Посмотреть, как выглядит новый счет-фактура, скачать бланк и образец можно на этой странице. Также мы подробно расскажем, как заполнять документ.

Скачать счет-фактуру нового образца в excel

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Новые счета-фактуры с 1 января 2019 года: образец заполнения >>

В документе — несколько изменений.

- В графе 7 «Налоговая ставка» нужно указывать новые значения:

- вместо обычной ставки 18% указывать 20% — при реализации товаров, работ или услуг,

- вместо расчетной ставки 18/118 указывать 20/120, например, при получении предоплаты в счет предстоящих поставок.

- В названии строки добавили надпись «При наличии»;

- Переименовали графу 11, теперь она называется «Регистрационный номер таможенной декларации»;

- С 1 октября 2017 форма счета-фактуры включает новую графу «Код вида товара». Раньше ее в документе не было. Подробнее о заполнении >>

- В графе 11 счета-фактуры с 1 октября 2017 пишется регистрационный номер таможенной декларации. Раньше писали порядковый. Графа заполняется не для всех товаров, подробнее >>

- В строке 8 появилось уточнение о том, что она заполняется только при наличии данных. Кто должен заполнять эту строку >>

- C 1 октября 2017 года в счете-фактуре есть новое поле, в котором может поставить подпись уполномоченное лицо предпринимателя. Подробнее >>

Что писать в полях документа — подробно расскажем ниже.

Более 1 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСкладНачать использовать

Инструкция по заполнению счета-фактуры 2019

Заполнение строковой части

Строка 1

Номер и дата составления счета-фактуры. Документы нумеруются по порядку, по возрастанию. Обратите внимание, что с 1 октября 2017 установлены новые правила хранения счетов-фактур. Теперь они должны храниться в хронологическом порядке — по дате выставления или по дате получения. Срок хранения счетов-фактур и накладных не изменился — по-прежнему не меньше четырех лет с даты последней записи.

Строки 2, 2а и 2б

Название, адрес, ИНН и КПП продавца. Будьте внимательны! Адрес с 1 октября 2017 года указываются в счете-фактуре по ЕГРЮЛ, подробно, без сокращений (которые допустимы в учредительных документах). Нарушение этого правила может стать основанием для лишения вычета.

Строка 3

Информация об отправителе груза. Указывается только при продаже товаров. При реализации услуг или выполнении работ ставьте прочерк. Если продавец и есть отправитель груза — пишите в этой строке «Он же».

Строка 4

Информация о получателе груза. Грузополучатель и его адрес в счете-фактуре указываются только при продаже товаров. Если выставляете документ на услуги, работы, имущественные права — ставьте прочерк.

Строка 5

Номер платежного поручения — если была предоплата (то есть счет-фактура составляется на аванс). Если нет — ставьте прочерк. Также прочерк ставится, если предоплата была сделана в день отгрузки.

Строка 6

Название, адрес (с 1 октября — строго по ЕГРЮЛ, без сокращений), ИНН и КПП покупателя.

Строка 7

Валюта и ее код. Счет-фактура выставляется в той денежной единице, в которой выражены цены и расчеты по договору.

Строка 8

Номер государственного контракта. Указывается идентификатор госконтракта в счетах-фактурах с 01 июля 2017, и все успели привыкнуть к новшеству. Но будьте внимательны! С 01 октября 2017 сама строка 8 счета-фактуры называется иначе: появилось уточнение о том, что она заполняется только при наличии данных. Вот как это выглядит:

Напомним, указывать в счете-фактуре номер госконтракта (или договора или соглашения о предоставлении из федерального бюджета субсидий, инвестиций, взносов в уставный капитал) обязаны компании, которые работают с контрактами с казначейским сопровождением. Они получают 20-значный код. Он указывается во всех контрактах, составляемых по госзаказу. Найти этот код можно в договоре или в Единой информационной системе. Если вам не нужно писать ИГК в счете-фактуре (то есть вы не работаете с контрактом, которому присвоен идентификатор), то не оставляйте строку пустой — поставьте в ней прочерк.

Идентификатор государственного контракта в счетах-фактурах: образец

Заполнение табличной части счета-фактуры

Графа 1

Наименование товара или описание работ, услуг, переданных прав.

Графа 1а

Здесь в счете-фактуре с 01.10.2017 указывается код вида товара. Это касается только той продукции, которая вывозится в страны ЕАЭС.

Если вам нужно указать в счете-фактуре код вида товара, выберите его из справочника ТН ВЭД. Если не нужно — поставьте прочерк.

Графа 2

Код единицы измерения. В счете-фактуре указывается в соответствии с общероссийским классификатором ОКЕИ. Коды в нем находятся в разделах 1 и 2.

Графа 2а

Национальное условное обозначение единицы измерения. Например, «упак». Проверить или узнать это обозначение тоже можно по ОКЕИ.

Графа 3

Количество или объем товаров, работ или услуг. Если их невозможно определить — ставится прочерк.

Графа 4

Цена за единицу измерения без учета налога. Указывается в том случае, когда возможно ее указать, иначе ставится прочерк.

Графа 5

Стоимость товаров, работ, услуг. Указывается без учета налога.

Графа 6

Сумма акциза. Если вы продаете неподакцизные товары — прочерк ставить нельзя. В этом случае пишите здесь «Без акциза».

Графа 7

Налоговая ставка.

Графа 8

Сумма налога в рублях и копейках — полная, без округления.

Графа 9

Стоимость всего количества или объема товара с учетом суммы налога.

Графы 10 и 10а

Страна происхождения товара (в счете-фактуре оба поля заполняются только для импортной продукции). Здесь указываются цифровой код и краткое наименование. Оба значения приводятся в соответствии с Общероссийским классификатором стран мира. Не пишите в десятой графе в счете-фактуре цифровой код России: для товаров отечественного производства заполнение не требуется. В этом случае ставьте прочерк, как и в следующей колонке.

Графа 11

Регистрационный номер таможенной декларации (в счете-фактуре указывается только для импортных товаров, в других случаях ставится прочерк). Эта графа — тоже нововведение с 1 октября 2017 года. Раньше в счете-фактуре номер ГТД указывали, но порядковый, а теперь указывается регистрационный. Выглядит это так:

Кто подписывает счет-фактуру?

Счет-фактуру должны подписать руководитель и главный бухгалтер организации или индивидуальный предприниматель. Но сделать это могут и другие сотрудники — те, которые в соответствии с доверенностью и распоряжением руководителя получают такие полномочия. С 1 октября в счете-фактуре появилось новое поле для подписи — в нем может подписаться вместо предпринимателя уполномоченное лицо. А поля для подписей представителей руководителя и главного бухгалтера были в документе и раньше.

Счет-фактура 2019: бесплатно скачать образец заполнения

Вот как выглядит заполненная новая форма счета-фактуры:

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк или образец в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Срок выставления счета-фактуры

Порядок выставления документа изменения с 1 января 2019 года не затронули. Счет-фактура выставляется в течение 5 дней с момента: а) отгрузки товаров, выполнения работ, оказания услуг, передачи прав, или б) получения предоплаты. Считаются календарные дни.

Срок отсчитывается с того дня, который идет за днем отгрузки или получения предоплаты. Если последний день срока выпадает на нерабочий день, днем окончания срока считается ближайший следующий рабочий день.

Штраф за нарушенный срок предоставления счета-фактуры по законодательству не предполагается. Организация может быть оштрафована только за отсутствие документа. Однако нарушенный порядок выставления счетов-фактур на стыке налоговых периодов все-таки может привести к штрафу. Так, несвоевременное предоставление документа может рассматриваться как его отсутствие. Например, когда организация выставляет в начале текущего налогового периода счет-фактуру, который нужно было выставить в конце предыдущего.

Идентификатор госконтракта в счетах-фактурах: где его взять?

20-значный идентификатор государственного контракта можно найти в самом договоре или на сайте Единой информационной системы в сфере закупок.

Печать на счете-фактуре: ставится или нет?

Печать на счете-фактуре ставить не обязательно. Если считаете нужным, то можете поставить. Тогда печать будет служить дополнительным реквизитом.

С какого числа действуют новые счета-фактуры?

Новая форма счета-фактуры применяется с 1 января 2019 года.

Какой срок хранения накладных и счетов-фактур актуален в 2019 году?

Товарные накладные нужно хранить минимум пять лет (по правилам хранения первичных документов). А счета-фактуры хранятся четыре года.

Код 796 в счете-фактуре: что это?

796 — код штуки (как единицы измерения товара) согласно ОКЕИ. Будьте внимательны! Он отличается от кода изделия (657) и упаковки (778).

Указывать ли код штуки в счете-фактуре, если товар измеряется сотнями?

В ОКЕИ предусмотрены отдельные коды для дюжины, ста, тысячи и т.д. При необходимости вы можете уточнить их в онлайн-версии справочника.

Номер ГТД в счете-фактуре: что это такое?

ГТД — это грузовая таможенная декларация. Ее регистрационный номер — обязательный для счета-фактуры реквизит. Однако он указывается только в случае отгрузки импортных товаров или выпуска продукции внутреннего потребления после окончания действия процедуры свободной таможенной зоны в ОЭЗ Калининграда с 1 октября 2017.

Реквизит указывается в графе 11 счета-фактуры. С 1 октября 2017 она называется «Регистрационный номер таможенной декларации».

Грузополучатель и его адрес в счете-фактуре: юридический или фактический?

Закон (ст. 169 Налогового кодекса РФ) не определяет, какой адрес грузополучателя должен быть указан в счете-фактуре: юридический, фактический, адрес склада. Вы можете указать наименование получателя груза по учредительным документам и его почтовый адрес, в том числе в тех случаях, когда товар предназначается для нескольких торговых точек покупателя — вместо адреса конкретной точки.

Срок выставления счета-фактуры — 5 дней. Календарных или рабочих?

Счет-фактура выставляется в течение 5 календарных дней со дня отгрузки или получения предоплаты.

Приведет ли к штрафу нумерация счетов-фактур не по порядку в 2019 году?

Налоговый кодекс РФ в 2019 году не предполагает ответственности за нумерацию счетов-фактур не по порядку. Штраф возможен только тогда, когда документ вообще не был выставлен.

Заполнение счета-фактуры за несколько минут

МойСклад — это удобная программа для печати счетов-фактур и других документов. Благодаря интуитивно понятному интерфейсу МоегоСклада создание счета-фактуры занимает не больше минуты. Каждый шаг при составлении документа прозрачен для пользователя и сопровождается понятными комментариями.

Преимущества работы с документами в сервисе МойСклад:

- экономия 70% времени на подготовке счета-фактуры по новой форме;

- отсутствие ошибок при вводе данных;

- автоматическое формирование архива распечатанных документов;

- автоматическая сквозная нумерация документов;

- вывод форм в формат Excel и PDF.

Скачайте другие формы документов

www.moysklad.ru

Счет-фактура с и без НДС в 2018-2019 годах

Счет-фактура с НДС

Нужен ли счет-фактура без НДС в 2018-2019 годах

Счет-фактура с НДС

Правила оформления счета-фактуры в 2017-2018 годах в сравнении с 2016 годом существенно не изменились. Однако с октября 2017 года изменился порядок заполнения данных об адресах продавца и покупателя. Также в форму счета-фактуры были добавлены дополнительные реквизиты, а именно идентификационный номер государственного контракта (указывается при наличии), графа «Код вида товара» (для товаров, вывозимых в ЕАЭС), уточнено название графы, в которой указывается информация о таможенной декларации.

Счет-фактура выписывается исполнителем при осуществлении ряда коммерческих сделок, таких как:

- продажа продукции, в том числе прав на имущество;

- оказание услуг;

Ознакомиться с правилами заполнения счета-фактуры по услугам можно в нашей статье «Счет-фактура на услуги — образец заполнения в 2017-2018 годах».

- выполнение определенных работ.

Счет-фактура имеет ряд реквизитов, которые должны быть заполнены обязательно, хотя есть ряд случаев, когда они могут не заполняться.

Узнать, когда и какие реквизиты могут быть не заполнены в счете-фактуре, можно из статьи «Какие обязательные реквизиты у счета-фактуры в 2017-2018 годах?».

С общими особенностями заполнения счета-фактуры с октября 2017 года можно ознакомиться в статьях:

В хозяйственной деятельности случается, что покупатель отказывается от отгруженного ему товара полностью или частично.

Как в этом случае оформить счет-фактуру, читайте в статье «Заполняем счет-фактуру на возврат товара поставщику».

Каждый исполнитель несет обязательство представить счет-фактуру в определенный срок.

Узнайте, в какой срок надо предъявить клиентам счет-фактуру, чтобы не нарушить законодательные нормы, из статьи «Какой срок выставления продавцом счета-фактуры продавцом в 2017-2018 годах».

«Скачать бланк счета-фактуры» — такой поисковый запрос вводят в интернете не только начинающие свою профессиональную деятельность специалисты, но и бухгалтеры со стажем. На просторах интернета можно отыскать множество ресурсов, которые предлагают электронные формы счета-фактуры. Но, увы, далеко не все из них содержат достоверную информацию.

На нашем сайте вы сможете скачать актуальную форму бланка с примером заполнения счета-фактуры в удобном формате Excel — «Бланк счет-фактуры за 2017 год в Excel скачать бесплатно».

Стандартные вопросы, возникающие у бухгалтеров, обычно звучат так: «Нужно ли ставить печать на счете-фактуре?», «Можно ли использовать факсимиле на счете-фактуре вместо реальных подписей ответственных лиц?»

Подробный ответ на 1-й вопрос вы найдете в нашей статье «Ставится ли печать на счете-фактуре (нюансы)?».

По поводу 2-го вопроса ранее возникало множество споров между компаниями и представителями налоговых инспекций. С одной стороны, применение аналогов подписей (факсимиле) на документах первичного учета разрешено положениями Гражданского кодекса РФ. Однако налоговые органы, считая счет-фактуру ведущим обоснованием сумм косвенного налога при его возмещении, указывают на нормы НК РФ, которые использование аналогов подписей на счетах-фактурах не допускают. Конец спорам и судебным тяжбам положил Минфин России в 2015 году, разместив 2 официальных письма.

Узнайте позицию Минфина России по поводу проставления факсимиле на счетах-фактурах из нашей статьи «Можно ли использовать факсимиле на счетах-фактурах?».

Современные коммерческие отношения между предприятиями часто подразумевают деление стоимости поставленных товаров, работ и услуг на 2 части: авансовый платеж и конечный остаток. Это необходимо для соблюдения договорных обязательств каждой из сторон сделки. Счет-фактура может быть выставлен как на полную сумму, определенную, например, по договору, так и на авансовый платеж.

При предъявлении исполнителем счета-фактуры на аванс имеются некоторые особенности его заполнения, с которыми вы можете ознакомиться в нашей статье «Правила выставления счета-фактуры на аванс в 2017-2018 годах».

Если коммерческая деятельность налогоплательщика осуществляется с привлечением посредника, то в этом случае особенности выставления счетов-фактур во многом зависят от того, от чьего имени действует посредник.

Познакомиться с особенностями заполнения счетов-фактур в случае, если в сделке участвует посредник, можно в статьях:

На практике продавцы при составлении счетов-фактур не редко допускают ошибки.

Узнать какие ошибки повлекут за собой отказ в вычете налога, а какие можно не исправлять читайте в статьях:

Не так давно предприятия получили возможность выставлять корректировочный счет-фактуру при необходимости внесения изменений в документ, например, в случае колебания цены продукции, ее количества. В отличие от обычного бланка счета-фактуры корректировочный документ дополняется некоторыми деталями.

На нашем сайте вы можете скачать самую актуальную форму корректировочного счета-фактуры с примером его заполнения в удобном формате Excel.

См. статью «Образец заполнения корректировочного счета-фактуры (2017-2018)».

Счет-фактура, как и любой документ, имеет свой срок и порядок хранения. Познакомиться с ними можно в статье «Какой срок хранения счетов-фактур?».

Нужен ли счет-фактура без НДС в 2018-2019 годах

Сейчас предприятия наделены возможностью не выдавать нулевые счета-фактуры. Разумеется, это не относится к тем предметам сделок, которые приравнены к объектам налогообложения. Речь идет о необлагаемых операциях в соответствии с НК РФ. Следует заметить, что это право предприятия, но не его обязанность. Принимая закон, законодатели ставили перед собой цель уменьшить бумажный документооборот между контрагентами. Не выставляя счет-фактуру, организация может избежать и составления налоговых регистров по нему.

Подробнее об этом вы можете прочитать в статье «Как отказаться от счетов-фактур, если покупатель — неплательщик НДС».

Если вы не входите в ту счастливую категорию налогоплательщиков, которой разрешено не выдавать счет-фактуру, но при этом хотите сократить бумажный учет, то всегда можете воспользоваться электронным документооборотом.

О том, как перейти на электронный документооборот и работать с электронной формой счета-фактуры, вы узнаете из нашей статьи «Особенности электронных счетов-фактур в 2017-2018 годах».

Как же быть предприятиям, которые не являются плательщиками НДС и при этом работают с плательщиками данного косвенного налога?

Возможны 2 варианта сотрудничества между компаниями:

- продавец не уплачивает НДС;

- покупатель не платит НДС.

Узнайте порядок выставления счета-фактуры при каждом варианте коммерческих отношений между предприятиями из нашей статьи «Основные правила, когда организация без НДС работает с организацией с НДС».

Заполнение счета-фактуры без НДС имеет свои особенности. Их необходимо учитывать, чтобы ни у 1 из сторон не возникло разногласий со специалистами налоговых инспекций.

Нюансы и практический пример составления счета-фактуры без указания суммы налога вы можете увидеть на нашем сайте в статье «Особенности счета-фактуры без НДС в 2017-2018 году (образец)».

Независимо от того, выставляется счет-фактура с налогом или без него, он должен быть подписан руководителем предприятия и его главным бухгалтером. Если право подписи счета-фактуры доверяется другим сотрудникам компании, то их полномочия должны быть закреплены внутри самого предприятия. Это необходимо для отсутствия претензий со стороны контрагентов и во избежание споров с налоговыми инспекциями.

О том, как правильно закрепить право подписи на счетах-фактурах за уполномоченными на это лицами, читайте в нашей статье «Кто подписывает счет-фактуру (нюансы)?».

Познакомиться с образцом приказа или доверенности на право подписания счетов-фактур можно в материалах:

Несмотря на отсутствие изменений в правилах оформления счетов-фактур, Минфин РФ достаточно часто дает пояснения по применению этих документов. Эти пояснения оперативно находят отражение в нашей рубрике «Счет-фактура».

nalog-nalog.ru

Корректировочный счет-фактура в 2019 году: бланк и заполнение

Как в 2019 году оформлять корректировочные счета-фактуры? Какой бланк использовать? Как отражать в нем новую ставка НДС 20 процентов? Что делать при возврата товаров? Ответим на основные вопросы.

Когда в 2019 году выставлять корректировочные счета-фактуры

Когда меняется стоимость отгруженных товаров, выполненных работ, оказанных услуг или переданных имущественных прав, продавцы оформляют корректировочные или единые корректировочные счета-фактуры. Вызвать изменение стоимости может увеличение или снижение цены, количества или объема поставляемых ценностей.Приведем примеры некоторых ситуаций, когда в 2019 году продавец обязан оформить корректировочный (единый корректировочный) счет-фактуру:

- покупателям предоставлены скидки;

- в процессе приемки покупатель выявил недостачу или несоответствие по качеству товаров, работ, услуг или имущественных прав и продавец признал эту претензию;

- покупатель частично возвращает товары, не принятые к учету;

- покупатель обнаружил некачественные товары, которые он успел принять на учет, но продавцу их не возвращает, а утилизирует собственными силами, о чем стороны отдельно договорились;

- покупатель, который не платит НДС, частично возвращает товар;

- покупателю отгружены товары по предварительным ценам, а впоследствии они были пересмотрены с учетом цен, по которым эта продукция была реализована потребителям;

- стоимость товаров или услуг изменена по решению суда.

Срок выставления корректировочного счета-фактуры в 2019 году

Продавец обязан выставить корректировочный счет-фактуру в течение пяти календарных дней с даты, когда согласует изменения с покупателем или уведомит его о них. Подтвердить согласие покупателя или факт его уведомления необходимо первичными документами. Например, договором или отдельным соглашением. Только при соблюдении этих условий НДС, указанный в корректировочном счете-фактуре, можно принять к вычету.Форма и бланк корректировочного счета-фактуры в 2019 году (скачайте)

Форма корректировочного счета-фактуры и Правила ее заполнения приведены в приложении 2 к постановлению Правительства от 26.12.2011 № 1137. Вы вправе добавить в документ и дополнительные сведения. Главное, сохранить строки, графы, значения и реквизиты утвержденной формы.

В 2019 году бланк корректировочного счета-фактуры, в связи с изменением ставки НДС, не претерпел изменений.

Оформление в 2019 году в связи с изменением ставки НДС

Новая ставка НДС 20% (вместо 18%) применяется в отношении товаров (работ, услуг), отгруженных с 1 января 2019 (п. 4 ст.5 Федерального закона от 03.08.2018 № 303-ФЗ). Поэтому при выставлении корректировочных и исправленных счетов-фактур правило простое: в них нужно указать ставку НДС, действующую на момент отгрузки товаров (работ, услуг).

Соответственно при выставлении в 2019 году корректировочных счетов-фактур в случае изменения стоимости товаров (работ, услуг), отгруженных до 1 января 2019 года следует указывать ставку НДС 18%.

Исправления в счета-фактуры вносятся продавцом путем составления новых правильно заполненных экземпляров счетов-фактур. Поэтому, если в 2019 году продавцу придется исправлять счет-фактуру, выставленный до 1 января 2019 года, в исправленном счете-фактуре нужно будет указать правильную ставку НДС, действующую на момент отгрузки, т.е. 18%.

Важные разъяснения от ФНС про корректировочные счета-фактуры 2019

Важно обратить внимание<Письмо> ФНС России от 23.10.2018 N СД-4-3/20667@ “О порядке применения налоговой ставки по НДС в переходный период”. В нем, в частности, разъясняется следующее:

- если доплата налога в размере 2% осуществляется покупателем с 1 января 2019, то такую доплату не следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 20/120. При получении такой доплаты налога продавцу следует выставить корректировочный счет-фактуру на разницу между показателем суммы налога по счету-фактуре, составленному ранее с НДС 18/118, и показателем суммы налога, рассчитанной с учетом размера доплаты налога;

- в случае, если товары (работы, услуги), имущественные права отгружены (переданы) до 1 января 2019, то при изменении их стоимости после этой даты применяется налоговая ставка, действовавшая на дату отгрузки (передачи). В этом случае в графе 7 корректировочного счета-фактуры указывается та налоговая ставка по НДС, которая была указана ранее;

- при возврате с 1 января 2019 товаров продавцу рекомендуется выставлять корректировочные счета-фактуры на стоимость возвращенных товаров независимо от периода отгрузки товаров. При этом, если в графе 7 счета-фактуры, к которому составлен корректировочный счет-фактура, указана налоговая ставка 18 процентов, то в графе 7 корректировочного счета-фактуры также указывается налоговая ставка 18%.

Возвраты в 2019 году

Начиная с 1 января 2019 г. при возврате всей партии (либо части) товаров, как принятых, так и не принятых на учет покупателями, продавцу следует выставлять корректировочные счета-фактуры на стоимость товаров, возвращенных покупателем. Новый порядок применяется независимо от периода отгрузки товаров, то есть до 1 января 2019 или после этой даты (п.1.4 Письма).Соответственно продавец примет к вычету НДС по возвращенным товарам на основании корректировочного счета-фактуры (п.5 и п.13 ст.171, п.4 и п.10 ст.172 НК). А покупатель-плательщик НДС должен будет восстановить НДС по возвращенным товарам, если конечно он принимал этот налог к вычету. При восстановлении НДС покупатель зарегистрирует в книге продаж корректировочный счет-фактуру, полученный от продавца (пп.4 п.3 ст.170 НК РФ).

Вывод: с 01.01.2019 во всех случаях возврата будет применяться единый механизм, при котором продавец, выставивший покупателю счет-фактуру при отгрузке, всегда будет выставлять корректировочный счет-фактуру. Этот корректировочный счет-фактура будет служить основанием для заявления налогового вычета продавцом (п. 13 ст. 171, п. 10 ст. 172 НК РФ) и восстановления НДС покупателем, если покупатель принял к вычету НДС по принятым на учет товарам (пп. 4 п. 3 ст. 170 НК РФ).

Доплаты в 2019 году

Вопрос:

В письме от 23.10.2018 № СД-4-3/20667@ рекомендовано выставлять корректировочную счет-фактуру на доплату полученную с 01.01.2019. Какие основания для составления корректировочной счет-фактуры (КСФ) по нормам НК РФ КСФ составляется в случае увеличения/уменьшения отгруженных товаров(работ, услуг)?

Ответ:

Если прямо следовать нормам НК, то выставлять корректировочный счет-фактуру в случае получения дополнительных сумм авансов в связи с изменением стоимости договора продавец не обязан. Ведь товары (работы, услуги) еще не реализованы.

Это значит, что полученную доплату продавец может рассматривать как получение нового авансового платежа и выставить на него самостоятельный авансовый счет-фактуру.

Однако можно пойти и по пути, рекомендованному ФНС в п.1.1 Письма от 23.10.2018 № СД-4-3/20667@: составить КСФ в случае, если до даты отгрузки товаров (выполнения работ, оказания услуг, передачи имущественных прав) покупатель дополнительно к оплате, частичной оплате, перечисленной до 01.01.2019, в счет предстоящих поставок с 01.01.2019, доплатит продавцу сумму НДС в размере 2-х процентных пунктов в связи с изменением ставки НДС с 18% до 20%.

Данное письмо согласовано с Минфином, а также доведено ФНС до нижестоящих налоговых органов и налогоплательщиков. Поэтому руководствоваться рекомендациями, закрепленными в нем, вполне безопасно.

Источник: Главная книга

Напомним, что согласно пункту 3 статьи 168 НК РФ корректировочный счет-фактура (форма и порядок заполнения которого приведены в Приложении № 2 к Постановлению Правительства РФ от 26.12.2011 № 1137, далее – Постановление № 1137) выставляется при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в случае изменения их цены (тарифа) или уточнения количества (объема). Теперь же этот вид счета-фактуры приобретает новые, не установленные законодательством функции. Именно в отсутствии нормативного регулирования ФНС России в Приложении № 1 к Письму привела вариант заполнения такого корректировочного счета-фактуры на сумму доплаты НДС.

Таким образом, для отражения доплаты НДС в размере 2 % продавец будет регистрировать этот корректировочный счет-фактуру в книге продаж. Разница между суммами налога, указанная в таком корректировочном счете-фактуре, будет отражена по строке 070 в графе 5 налоговой декларации по НДС и учтена при расчете общей суммы налога за налоговый период. При этом по строке 070 в графе 3 налоговой декларации по НДС необходимо указывать цифру «0» (ноль).

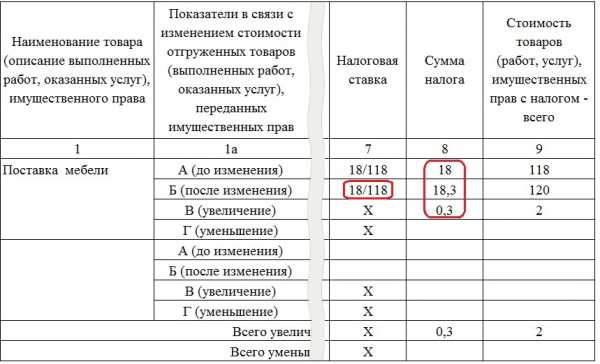

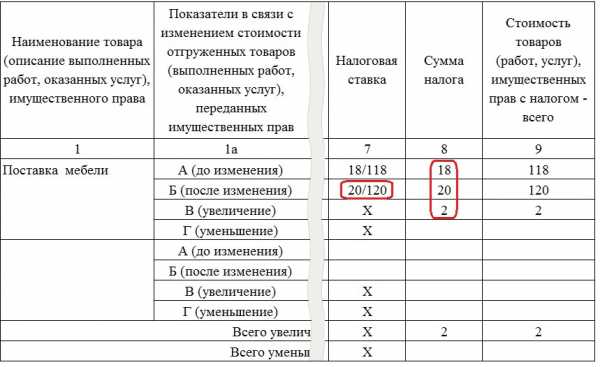

Пример: Покупатель внес аванс, а потом решил до отгрузки доплатить разницу в 2%

С предоплаты, полученной в 2018 году, продавец должен исчислить НДС по ставке 18/118. При отгрузке в 2019 году нужно применить ставку 20%, а к вычету можно принять налог по ставке 18/118.

Покупатель внес аванс, а потом решил до отгрузки доплатить разницу в 2%. Если разница перечислена в 2018 году – это доплата стоимости. С нее нужно перечислить НДС по ставке 18/118. Выставьте корректировочный счет-фактуру на разницу стоимости.

Если разница перечислена в 2019 году – это доплата налога. Выставьте корректировочный счет-фактуру на разницу суммы налога.

На момент отгрузки продавец исчисляет НДС по ставке 20%, а налог, исчисленный на основе корректировочных счетов-фактур, принимает к вычету.

Пример: Доплата налоговой разницы в 2% включена в аванс

Если стороны договорились внести предоплату, рассчитанную с учетом ставки НДС 20% до 2019 года, корректировочные счета-фактуры составлять не нужно. При получении предоплаты нужно исчислить НДС по ставке 18/118, а при отгрузке – уже по ставке 20%. НДС со всей суммы предоплаты можно принять к вычету.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Заполнение счет-фактуры 2019 г.

Содержание

1. Новое заполнение счет-фактуры2. Правила заполнения счет-фактуры

3. Счет-фактура образец заполнения 2019

4. Видео-инструкция когда составлять корректировочные счет-фактуры?

Счет-фактуры представляет собой определенный документ, который сможет подтвердить отгрузку продукции, действия по передаче имущественных прав на исполнение необходимых работ, предоставлении услуг и применяется при осуществлении процедуры расчета НДС. В форму по заполнению бланка были внесены правки.

Напомним, что в последнем месяце 2018 г произошло размещение Приказа налоговыми службами. На основании него и произошло применение обновления счет-фактуры в электронном виде и специального передаточного документа.

В действие были введены бланки с правками в начале февраля. Решение по внесению изменений в счет-фактурах были приняты на основании возникновения правок фискального законодательства.Все дело в том, что с 1 января 2019 года произошел рост налога на добавленную стоимость до 20%. Данные изменения были введены в новом виде счет-фактуры, которая теперь имеет электронный вид.

1. Новое заполнение счет-фактуры

Кроме этого в сам бланк произошло внесение доп реквизитов. При этом действие по обязательному использованию электронных видов может не выполняться.В права налогоплательщика входит применение старой формы бланков, которые были утверждены ранее Приказом ФНС РФ от 24 марта 2016 под номером ММВ-7-15/155 и до 31 декабря 2019. Но после наступления 2020 года новые формы счет-фактуры приобретут обязательный вид для субъектов экономики.

При возникновении надобности выставления корректировочного счет-фактуры, потребуется заполнить электронный вид бланка, который был утвержден Приказом ФНС РФ от 13 апреля 2016 под номером ММВ-7-15/189.

Стоит отметить, что все внесенные правки в счет-фактур затрагивают только электронные формы документов. В том случае, если компании требуется осуществить обмен документами с контрагентами и ФНС с помощью использования бумажных носителей, то можно не применять при этих действиях новые правила.

В качестве новых реквизитов к счет-фактур были введены следующие:

- Сюда относятся новые данные о коде продукции согласно с единой ТНВД;

- Появился новый код в графе 1ф “Код вида товара”. Если необходимо будет оформить СЧФ в границах исполнения госконтракта этот реквизит должен быть указан согласно с каталогом ТРУ;

- Кроме этого был введен “идентификатор гос контракта, договора»;

- Данный код необходимо будет заполнить, если счет-фактура формируется в границах исполнения гос контракта.

2. Правила заполнения счет-фактуры

При выполнении гос и муниципальных договоров необходимо будет придерживаться определенных действий по оформлению счет-фактуры в электронном виде.Так, если продавец, который выступает в роли участника гос закупок, тогда потребуется внимательно изучить особенности по заполнению бланка в электронной форме, имеющаяся в таблице под номером 5.10 Приказа ФНС. Если вы решили для себя, что хотите принять участие в госзакупках, тогда наш «Центр» может помочь и предоставить комплексное сопровождение по участию в торгах и тендерах на всех этапах.

При этом, если вы приступаете к заполнению счет-фактуры, то в ней потребуется отметить следующие сведения:

- День, когда произошло заключение госконтракта, при этом необходимо указать дату, месяц и год;

- Необходимо будет указать номер договора согласно с ЕИС. Данный реквизит обязательный к заполнению;

- Информацию о территориальном органе Федерального казначейства;

- Графу кода органа ФК стоит заполнить согласно со справочником ТО ФК;

- Далее потребуется отметить наименование органа и при этом описать наименование ТО ФК, в котором произошло открытие лицевого счета продавца.

Нужны контракты с авансом и короткими сроками расчетов?

Работая с нами вы получаете грамотную консультацию специалистов по всем вопросам! Проконсультируйся сейчас — бесплатно!

3. Счет-фактура образец заполнения 2019

Счет-фактура образец заполнения 2019 скачать

4. Видео-инструкция когда составлять корректировочные счет-фактуры?

Для гарантированного результата в тендерных закупках Вы можете обратиться за консультацией к экспертам Центра Поддержки Предпринимательства. Если ваша организация относится к субъектам малого предпринимательства, Вы можете получить целый ряд преимуществ: авансирование по гос контрактам, короткие сроки расчетов, заключение прямых договоров и субподрядов без тендера. Оформите заявку и работайте только по выгодным контрактам с минимальной конкуренцией!

Обратно к списку

cpp-group.ru

Новая счёт-фактура с 1 января 2019: что изменили

Изменения в законодательство в 2019 году является многочисленными и специфическими. Путин подписал несколько законопроектов, на основании которых были увеличены разные налоги.

Нововведения коснулись и НДС, который был увеличен до 20%. Все предприниматели, работающие по ОСНО, теперь должны грамотно рассчитывать данный сбор, а также обязаны разбираться в том, как правильно заполняется новая форма счета-фактуры.

Зачем потребовались изменения

Правки в стандартную форму счетов-фактур потребовались за счет внесения изменений в налоговое законодательство. От правильности заполнения данной документации зависит, сможет ли компания рассчитывать на получение вычета по НДС.

Нередко за счет многочисленных ошибок приходится бухгалтерам компаний пользоваться корректировочными формами. Поэтому специалисты должны заранее разобраться в правилах оформления счета-фактуры.

Для этого учитываются документы, передаваемые контрагентами. Дополнительно информацию о счетах-фактурах необходимо заносить в специальные учетные книги фирмы.

Основной причиной внесения изменений в форму является повышение НДС до 20% на некоторые виды товаров. Это обусловлено тем, что в 7 графе данного документа требуется отражать применяемую ставку.

Законодательное регулирование

Основные правила, которым должен следовать бухгалтер, занимающийся заполнением данной документации, содержатся в ПП №1137. Последние корректировки были введены ПП №981.

Что такое счет-фактура? Смотрите видео:

В 2019 году не была представлена новая форма, поэтому используется старая форма. Но в нее вносятся некоторые корректировки, позволяющие грамотно отображать новую ставку налога.

Какие вносятся изменения

Правки коснулись не только первичного заполнения документа, но и составления корректировочного счета-фактуры. Изменения были введены и в УПД, представленный документом, совмещающим счет-фактуру и товарную накладную.

Как организовать транспортную логистику? Читайте здесь.

Это обусловлено тем, что в этой документации имеются некоторые графы, посвященные непосредственно НДС. Информация о повышенной ставке налога указывается в 7 графе таблицы.

К основным изменениям, которые вступают в силу с начала 2019 года, относится:

- бухгалтеры должны подготовиться к заполнению этого документа по-новому;

- пользоваться необходимо старым бланком, который применялся и в 2018 году;

- основные изменения касаются 7 графы, которая относится к используемой ставке налога;

- вместо стандартной ставки 18% указывается новая ставка, равная 20%;

- дополнительно в формулу определения расчетной ставки вносится вместо 18/118 значение 20/120, например, такую информацию надо указывать в документе, если компания получает от своих контрагентов предоплату в счет будущей поставки товара или оказания услуги;

- пользоваться необходимо исключительно формой, утвержденной Правительством, но компании могут дополнять данную документацию собственными уникальными реквизитами;

- обязательные элементы исключать из счета-фактуры не допускается, так как иначе документ не будет принят работниками ФНС, поэтому компания не сможет рассчитывать на получение налогового вычета по этому налогу;

- если не требуется заполнять какие-либо строки, то ставится прочерк, а не удаляется полностью вся графа.

Внесение НДС в счет-фактуру. Фото 1-sys.ru

Внесение НДС в счет-фактуру. Фото 1-sys.ruЕсли будут нарушаться основные правила, предъявляемые к этой документации, то компания может столкнуться с отказом от работников ФНС относительно предоставления возврата налога.

Требования к заполнению

Чтобы в 2019 году бухгалтер заполнил счет-фактуру грамотно, требуется учитывать некоторые требования.

К ним относится:

- основные сведения о правилах заполнения документации содержатся в ПП№1137;

- строка 1 предназначается для указания номера документа, а также даты его составления;

- допускается пользоваться любой нумерацией, но данные правила закрепляются во внутренней учетной политике фирмы;

- пользоваться можно исключительно возрастающей и сквозной нумерацией;

- строка 2 предназначается для внесения сведений о продавце, поэтому указывается наименование компании на основании содержания учредительных документов;

- строка 2а используется для отражения адреса регистрации фирмы на основании ЕГРЮЛ или ЕГРИП;

- строки 3 и 4 используются для внесения сведений о грузоотправителе и грузополучателе, причем эти графы заполняются исключительно при условии, что фирма занимается продажей разных товаров;

- строка 5 используется, если продаются товары в счет ранее перечисленной предоплаты;

- строка 6 предназначается для отражения сведений о покупателе, для чего вносится наименование контрагента, которое должно совпадать с данными из учредительных документов;

- строка 6а содержит данные об адресе контрагента;

- графа 7 предназначена для кода и названия валюты, которая применяется для расчетов между двумя участниками сделки;

- строка 8 применяется для внесения сведений об идентификаторе госконтракта или договора, на основании которого предприятие получает субсидии, взносы в уставный капитал или инвестиции от государства;

- в таблицу включается наименование товаров или выполненных услуг, единицы измерения, цены или тарифы, размер уплачиваемого акциза и полное количество отгруженных товаров или выполненных работ.

Заполнение счет-фактуры. Фото buhguru.ru

Заполнение счет-фактуры. Фото buhguru.ruЕсли производится продажа импортных товаров, то в таблице дополнительно указывается, какова страна их происхождения, а также приводятся данные из таможенной декларации, если компания реализует товары, привезенные из других стран.

Будет ли легче заполнять

Изменения в правилах заполнения счетов-фактур являются не слишком существенными. Изменяется только одна графа, поэтому никакой существенной разницы в заполнении двух документов не возникает.

Как вносить измененный НДС в счет-фактуру? Ответ в видео:

Бухгалтеры должны только помнить, что вместо 18% теперь используется ставка в 20%. Это приведет к значительному росту налога, уплачиваемого непосредственными покупателями, так как компании получают вычет от государства.

Заключение

Счета-фактуры должны заполняться всеми компаниями, которые на основании своей системы налогообложения уплачивают НДС. Так как в 2019 году ставка налога будет увеличена до 20%, то внесены некоторые изменения в правила заполнения данных документов.

Что нужно, чтобы аннулировать счет-фактуру? Подробнее тут.

Такие правки являются незначительными, поэтому бухгалтеры не будут сталкиваться с серьезными нововведениями или какими-либо сложностями.

fbm.ru

Счет фактура 2019: заполняем образец, форма, бланк

Для чего нужен

Счет фактура (бланк скачать можно в конце статьи) представляет собой регистр, который составляется при реализации продукции. Он необходим организациям-заказчикам для учета сумм налога на добавленную стоимость к возмещению (п. 1 ст. 169 НК РФ).

Налоговым кодексом установлены не только обязательства продавца по формированию такого документа при продаже товаров либо услуг, но также регламент его заполнения. Бланк утвержден Постановлением Правительства РФ № 1137 от 26.12.2011. Однако образец счет фактуры с 01 октября 2017 года поменялся. Коррективы в формальный и содержательный вид документа внесены ПП РФ № 981 от 19.08.17.

Таким образом, актуальный формат и правила заполнения счета фактуры определены в приложении № 1 к ПП РФ № 1137 от 26.12.11 с изменениями 2017. Обновленный счет фактура, образец заполнения 2019 года которой мы составили в статье, может быть оформлен как в бумажном, так и в электронном виде. Правила обмена электронными копиями закреплены в Приказе Минфина РФ № 174н от 10.11.15.

Как заполнять

Новый образец счет фактуры 2019 года требует строго соблюдать особенности заполнения граф. Документ должно оформить корректно, в противном случае налоговые органы при проверке признают операцию недействительной.

Представляем пошаговую инструкцию формирования регистра по новым правилам.

Шапка счета-фактуры

- Строка 1 предназначена для внесения реквизитов счета фактуры: порядкового номера и даты. Поле 1а необходимо заполнять в том случае, если были внесены исправления. При необходимости здесь отражается их номер и фактическая дата внесения корректировок.

- В поле 2 указываются полное наименование продавца в соответствии с его уставными документами. Если исполнителем поставки является индивидуальный предприниматель, то вписывается его полные фамилия, имя и отчество. В строке 2а отмечается местонахождение продавца, а в 2б — его ИНН и КПП.

- 3 строка предназначена для указания грузоотправителя. Если поставщик и грузоотправитель совпадают, можно внести запись «тот же».

- 4 ячейка — отражаем полное и краткое название грузополучателя и его адрес. Далее указывается платежно-расчетный документ (при необходимости), в случае его отсутствия проставляются прочерки.

- Поле 6 (6а, 6б) – организационные данные покупателя: наименование, адрес, ИНН и КПП.

- 7-я ячейка предназначена для кода и названия валюты расчета.

- 8-я строка заполняется в случае наличия идентификатора госконтракта.

Табличная часть

- В 1-й колонке таблицы приводится наименование приобретаемого товара или услуги. В новом поле 1а вносится код товара.

- Колонки 2-9 заполняются продавцом в соответствии с данными о товаре или услуге.

- Если поставляется продукция российского происхождения, то колонки 10, 10а и 11 не заполняются. Если же товары произведены в другом государстве, то поля 10-11 заполняются в полном соответствии с таможенной декларацией.

- В конце ставятся подписи руководителя и главного бухгалтера или же уполномоченных ими лиц. Печать организации проставляется при наличии.

Частые ошибки

Во избежание проблем с налоговой инспекцией, продавец должен быть внимателен при заполнении. Неправильный счет-фактура налоговая не примет.

Самыми распространенными ошибками считаются неверные записи в организационных данных продавца и покупателя (ошибки в ИНН, адресе, индексе). Другой часто встречаемой неточностью является забытая или факсимильная подпись руководителя или главного бухгалтера.

Также существенной ошибкой будет отсутствие кода товара или информации о таможенной декларации в случае импорта.

Все исправления в счет-фактуре нужно обязательно заверять подписями!

Скачать бланк счета фактуры 2019 года

Счет фактура, образец 2019 скачать бесплатно

gosuchetnik.ru