Счет-фактура

Как создать Счет-фактуру онлайн? Попробуйте сервис Выставить-счет.рф. В нём легко создать Счет-фактуру, распечатать или отправить по электронной почте. Также можно создать Счет на оплату, ТОРГ-12 и Акт. Попробуйте прямо сейчас без регистрации: Demo-вход.

Что нужно знать о Счете-фактуре

Что такое Счет-фактура?

Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету.

Счета-фактуры являются основанием для принятия предъявленных покупателю продавцом сумм налога к вычету.

Счет-фактура от 1 октября 2017 г.

Бланк Счета-фактуры с 01.10.2017 г. изменился, добавлена новая колонка «Код вида товара».

Счет-фактура от 1 июля 2017 г.

Бланк Счета-фактуры с 01.07.2017 г. изменился, добавлена новая строка «Идентификатор государственного контракта, договора (соглашения)».

Альбомный или книжный формат Счета-фактуры

Счет-фактуру можно распечатывать как в горизонтальном положении, так и вертикальном. Установленных норм расположения листа при печати Счета-фактуры нет, следовательно её можно распечатать в альбомном или книжном формате. Всё зависит от возможностей программы и от параметров печати.

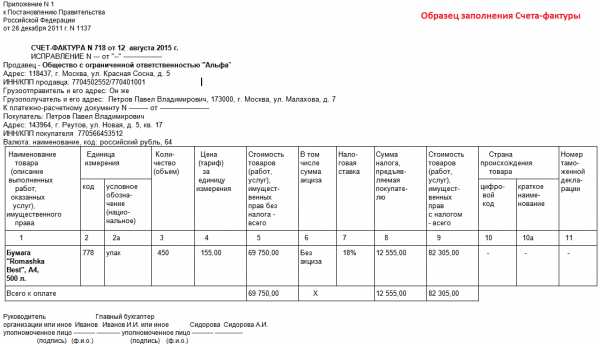

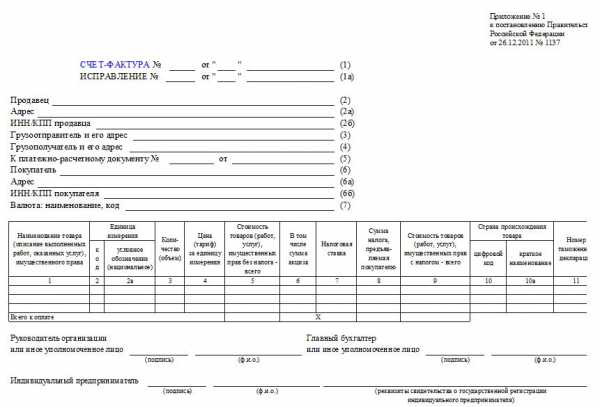

Образец Счета-фактуры

Рекомендации по заполнению Счета-фактуры

Существует унифицированная форма Счета-фактуры, утвержденная постановлением Правительства Российской Федерации от 26 декабря 2011 № 1137.

Счет-фактура создается в двух экземплярах, один продавцу, а второй – покупателю.

Правила заполнения Счета-фактуры

При заполнении Счета-фактуры необходимо соблюдать правила и указывать все данные в соответствии с учредительными документами. Счет-фактура, заполненный с нарушениями или недостающими данными, не признается Налоговыми органами и не применяется к вычету НДС.

Верхняя часть Счета-фактуры (шапка)

- Номер и Дата. Номер должен соответствовать нумерации документов, утвержденной в учетной политике вашей организации. Дата указывается текущая на момент создания Счета-фактуры.

- Исправление и Дата. Номер исправления должен соответствовать нумерации документов, утвержденной в учетной политике вашей организации. Дата указывается текущая на момент исправления Счета-фактуры. При составлении Счета-фактуры до внесения в него исправлений в этой строке ставится прочерк.

- Графа Продавец, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (продавца).

- Графа Адрес, указывается полный адрес (с индексом) юридического или индивидуального предпринимателя (продавца).

- Графа ИНН / КПП продавца, указывается ИНН и КПП юридического лица (продавца). Индивидуальный предприниматель указывает только ИНН.

- Графа Грузоотправитель и его адрес, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (грузоотправителя), а также его полный адрес (с индексом). Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то в этой строке ставится прочерк.

- Графа Грузополучатель и его адрес, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (грузополучателя), а также его полный адрес (с индексом). Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то в этой строке ставится прочерк.

- Графа К платежно-расчетному документу №, указывается номер и дата платежно-расчетного документа (платёжки) или кассового чека.

- Графа Покупатель, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (покупателя).

- Графа Адрес, указывается полный адрес (с индексом) юридического или индивидуального предпринимателя (покупателя).

- Графа ИНН / КПП, указывается ИНН и КПП юридического лица (покупателя). Индивидуальный предприниматель указывает только ИНН.

- Графа Валюта: наименование, код, указывается наименование валюты и её код в соответствии с классификатором ОКВ. Указанная валюта должна являться единой для всех перечисленных товаров (работ, услуг), имущественных прав.

- Графа Идентификатор государственного контракта, договора (соглашения), указывается идентификатор госконтракта, договора или соглашения. Если в счете-фактуре нет госзаказа, то ставится прочерк.

Счет-фактура для услуг Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то две графы «Грузоотправитель и его адрес» и «Грузополучатель и его адрес» не заполняются, можно поставить прочерк («–») или тройной прочерк («- — -«). Если при составлении счет-фактуры на услуги всё же заполнить эти две графы, то это не будет ошибкой. В данном случае эта информация будет дополнительной информацией к обязательным реквизитам и не может служить основанием для отказа в вычете НДС.

Список товаров и услуг в Счете-фактуре

Таблица с перечнем товаров и услуг заполняется данными в соответствии с заголовками столбцов.

- Столбец 1 — Наименование товара, указывается наименование товара, работы и услуги.

- Столбец 1а — Код вида товара, при экспорте товара за границу указывает код ТНВЭД, иначе ставится прочерк.

- Столбец 2 и 2а — Единица измерения, указывается наименование и код единицы измерения товара или услуг, в соответствии с классификатором ОКЕИ. При отсутствии показателей ставится прочерк.

- Столбец 3 — Количество (объем), указывается количество товара, работ и услуг. При отсутствии показателей ставится прочерк.

- Столбец 4 — Цена (тариф) за единицу измерения , указывается цена за единицу товара без НДС. При отсутствии показателя ставится прочерк.

- Столбец 5 — Стоимость товаров (работ, услуг), имущественных прав без налога — всего, указывается сумма товара без НДС.

- Столбец 6 — В том числе сумма акциза, указывается сумма акциза по подакцизным товарам. При отсутствии показателя указывается «без акциза».

- Столбец 7 — Налоговая ставка, указывается налоговая ставка (например, 0%, 10%, 18%). По операциям, указанным в п. 5 ст. 168 НК РФ указывается «без НДС».

- Столбец 8 — Сумма налога, предъявляемая покупателю, указывается сумма НДС. По операциям, указанным в п. 5 ст. 168 НК РФ указывается «без НДС».

- Столбец 9 — Стоимость товаров (работ, услуг), имущественных прав с налогом — всего, указывается сумма товаров, работ, услуг с НДС.

- Столбец 10 и 10а — Страна происхождения товара

- Столбец 11 — Регистрационный номер таможенной декларации, указывается номер таможенной декларации. Для товаров, производимых в РФ, ставится прочерк.

Всего к оплате — суммируются суммы чисел в столбцах №№ 5, 8 и 9.

Нижняя часть Счета-фактуры (подвал)

Нижняя часть содержит подписи ответственных лиц:

- Руководитель организации или иное уполномоченное лицо — указывается ФИО и ставится подпись руководителя организации или иного уполномоченного лица.

- Главный бухгалтер или иное уполномоченное лицо — указывается ФИО и ставится подпись главного бухгалтера или иного уполномоченного лица.

- Индивидуальный предприниматель — указывается ФИО и ставится подпись индивидуального предпринимателя, и указываются реквизиты свидетельства о государственной регистрации индивидуального предпринимателя.

В организациях кроме руководителя и главного бухгалтера может расписаться «иное» уполномоченное лицо, но только при действующем внутриорганизационном приказе с правом подписывать бухгалтерские документы.

Индивидуальный предприниматель расписывается только в одной графе Индивидуальный предприниматель.

Счет-фактура «Без НДС»

Товары и услуги, не облагаемые НДС С 1 января 2014 г. при совершении операций, которые не облагаются НДС, согласно ст. 149 НК РФ, не нужно выставлять Счета-фактуры, вести журналы учета полученных и выставленных Счетов-фактур, книги покупок и книги продаж. Изменения внесены в п. 5 ст. 168 НК РФ и п. 3 ст. 169 НК РФ.

Обратите внимание, что НДС 0% и «Без НДС» не являются одной и той же ставкой, и применяются каждая по своему назначению. При совершении операций с нулевой ставкой указание НДС 0% в Счете-фактуре обязательно.

Таким образом, на товары и услуги «Без НДС» выставлять Счета-фактуры с 1 января 2014 года не нужно. Но по требованию контрагента вы можете выставить Счет-фактуру «Без НДС», это не является нарушением. Требование по выставлению Счета-фактуры «Без НДС» могут предъявить бюджетные и госучреждения. Согласно специфики их работы казначейство не может произвести оплату без предъявления Счета-фактуры.

Место печати в Счете-фактуре

Оттиск печати в Счете-фактуре В Счете-фактуре печать не ставится. Место для печати не предусмотрено в утвержденной унифицированной форме.

Вопросы по Счету-фактуре

На скольких листах печатается Счет-фактура? Счет-фактуру можно распечатать на нескольких листах. Ограничений по количеству листов нет, поэтому, если перечень товаров и услуг не умещается на одном листе, то их можно продолжить на втором, третьем и последующих листах.

Другие бланки документов

xn—-7sbfbqq4deedd2d1bu.xn--p1ai

Счет фактура

Счет-фактура — это важный документ, служащий основанием для направления НДС к вычету. Очень важно следить за тем, чтобы счет-фактура была оформлена правильно, с выполнением всех необходимых требований по ее заполнению. Также мы разберемся с тем, как правильно оформить счет-фактуру.

Зачем нужен счет-фактура?

Данный документ служит для выделения НДС из суммы и является сопроводительным документом при совершении сделок купли-продажи. На основе полученной счет-фактуры покупатель имеет право направить выделенный в ней НДС на уменьшение налога, подлежащего уплате в бюджет.

Как правило, при совершении купли-продажи к счет-фактуре прилагаются также товарная накладная, если товар доставляет транспортная компания, то еще и товарно-транспортная накладная форма 1-Т.

Счет-фактура для покупателя

Если покупатель – плательщик НДС, то ему необходимо, чтобы продавец заполнил счет-фактуру. Именно на основании этого документа у покупателя появляется право на применение вычета по данному налогу. Важно отметить, что счет-фактура не является фактом подтверждающим получение товаров или услуг для этих целей вам потребуется заполнить товарную накладную или акт приема-передачи работ (смотрите статью “Акт приема-передачи товаров”). Счет-фактура не признается первичным документов в соответствии с ФЗ “О бухгалтерском учете” и Налоговом кодексе РФ.

Счета фактуры: последние изменения

Все счета-фактуры, которые мы выписали или получили учитываются в специальных журналах учета. С 2015 года журналы для тех кто осуществляет посредническую деятельность придется продублировать в интернете в ИФНС.

При предоставлении услуг населению счета-фактуры не выписываются (п.7 статья 168 НК РФ)

Налогоплательщик на ОСНО может не выписывать счет-фактуры неплательщикам НДС (при предварительном договоре в письменной форме).

Неплательщик НДС выписывает счет если он является налоговым агентом или осуществляет посредническую деятельность.

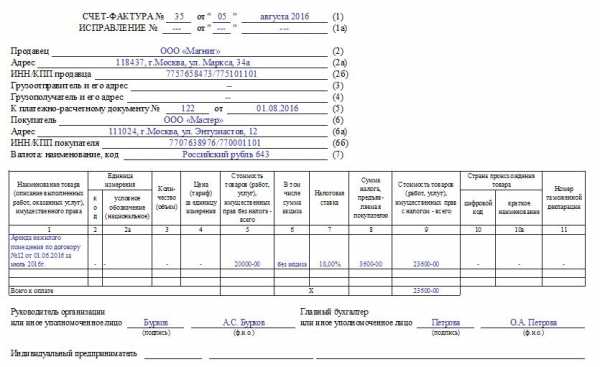

Образец заполнения счет-фактуры

Образец заполнения счета-фактуры

Строки:

- 1 — номер и дата составления счет-фактуры.

- 1а — если в документе выполняются какие-либо изменения, то заполняем эту строку.

- 2 — наименование предприятия продавца или ФИО индивидуального предпринимателя.

- 2а — для предприятий — адрес, указанный в учредительных документах, для ИП — адрес прописки.

- 2б — ИНН/КПП.

- 3 — наименование грузоотправителя и адрес его местонахождения, в случае, если грузоотправитель и продавец — это одно и то же лицо, то в этой строке пишутся слова «он же».

- 4 — наименование грузополучателя и адрес его местонахождения.

- 5 — если по указанному в счет-фактуре товару от покупателя поступала предоплата, то в этой строке указываем номер и дату платежного поручения.

- 6 — наименование покупателя (ФИО ИП).

- 6а — юридический адрес покупателя.

- 6б — ИНН/КПП.

- 7 — валюта, в которой выражены суммовые показатели в счет-фактуре, также указывается ее код. Для рубля используется код 643.

Далее заполняем таблицу, посвященную сведениям о товарно-материальных ценностях.

Указываем наименование товара, единицу измерения с указанием кода по ОКЕИ, количество, цена без НДС, сумма без НДС, отдельно указывается применяемая ставка НДС и сумма налога, стоимость товара с учетом налога.

Заполненную таким образом счет-фактуру подписывает руководитель и главный бухгалтер, правом подписи также обладают лица, на которых составлены доверенности на право подписи документов.

Печать на счет-фактуре ставить не нужно.

Резюмирую статью вам следует знать, что счет фактура – это главный документ для НДС

Скачать образец и бланк счета-фактуры

Видео-урок “Автоматическая проверка счетов фактур в 1С Бухгалтерия”

online-buhuchet.ru

Счёт-фактура ИП без НДС: образец заполнения

Счёт фактура ИП – это документ, который позволяет получить вычет по НДС от ИФНС. Согласно действующим нормативным актам вести документооборот нужно допуская минимальное количество ошибок при оформлении. Предприниматель, согласно направлению деятельности, регламентированного в Налоговом кодексе РФ, может работать как с НДС, так и без него. Надо определить допускается ли отсутствие суммы по налогу в счёте-фактуре или если НДС не уплачивается выписывать её не нужно.

Сущность и роль счёта-фактуры

Счёт-фактура составляется продавцом и передаётся покупателю не позднее чем через 5 дней после совершения сделки и является подтверждением факта оказания услуги или отпуска товаров.

Согласно Постановлению № 1137 от 26.12.2011 счёт–фактура может быть представлена на электронном или бумажном носителе с одинаковой юридической силой. Сформированные в цифровом виде счёта заверять электронной цифровой подписью (ЭЦП). Возможно, составление корректирующего документа, и отдельно на аванс по поставке и общий оплаченный счёт при отпуске товаров по предоплате.

Исходя из назначения, счёт-фактуру должны составлять все юридические лица и индивидуальные предприниматели, которые платят НДС в бюджет государства в предусмотренных законодательством размерах.

Нормативным обеспечением порядка формирования счетов-фактур предпринимателя и отражения фактов хозяйственной деятельности выступают в Налоговом кодексе РФ:

- Статьи 168-169, в которых представлена информация о правилах составления, видах, в том числе правомерность формирования электронной версии и типах предпринимательской деятельности, освобождённой от уплаты НДС.

- Пункты 11 и 26 статьи 346 определяют обязанность выставления документов или её отсутствие при разных режимах налогообложения;

Дополнительно в Приказе ФНС № ММВ-7-69/3 от 27.02.2014 определён порядок составления счетов-фактур всех видов и форматов.

Обратите внимание, что начиная с 1 квартала 2019 года должны предоставлять счёт-фактуру по новой форме.

Если ИП находится на общей системе налогообложения, то счёта-фактуры обязаны выписывать независимо от вида деятельности в 5-дневный срок.

Все сформированные документы отражаются в Книгах покупок и продаж. Книга покупок представляет собой регистр полученных счёт-фактур у сторонних контрагентов рынка, по которым налог был оплачен. Книга продаж отражает учёт у индивидуального предпринимателя всех выданных документов, на основании которых производится расчёт вычета по НДС.

Порядок заполнения счёта-фактуры без НДС

В 2019 году произошло много изменений в нормативной базе бухгалтерского и налогового учёта, которые необходимо применять.

ИП на ОСН и специальных режимах с 1 января 2019 года освобождены от ведения регистров, которые дублируют информацию, отражаемую в Книге покупок и продаж. Однако по-прежнему все Журналы регистрации предоставляются теми, независимо от системы налогообложения, кто оказывает посреднические и аудиторские услуги или являются застройщиком, а также заключают договора комиссии и агентские.

Данная обязанность указана в статье 174 Налогового кодекса РФ.

Рекомендуем к изучению! Перейди по ссылке:

Журналы представляются в курирующий налоговый орган в месяце, следующем за отчётным периодом (как правило, составляет квартал) не позднее 20 числа. При заключении договоров посредничества могут быть представлены «сводные» счёта-фактуры. Все обязанности указаны в Письме Минфина РФ № 03-07-14/2821 от 28.01.2015 и Постановлении Правительства РФ № 1279 от 29.11.2014.

Подробно порядок заполнения, который регламентирует содержание следующей информации:

- порядковый номер и дату составления счётов-фактур;

- полное наименование и ИНН поставщика и покупателя;

- наименование и количество отпущенных товаров или оказанных услуг;

- стоимость, в рублях РФ, за одну единицу и всей партии;

- ставка налога, действующая на дату проведения операции;

- сумма налога, подлежащая перечислению в бюджет;

- информация об отправителе и получателе груза;

- если отпуск производился по авансовому платежу необходимо указать дату и номер платёжного документа;

- единица измерения товаров. При оказании услуг не указывается.

Кто может не выписывать счёт-фактуру

В зависимости от выбранного ИП порядка налогообложения уплата НДС может быть не предусмотрена, соответственно объективно возникает вопрос о необходимости выставления счетов-фактур тем, кто освобождён от «оброка».

Согласно Налоговому кодексу РФ налог не оплачивают:

- работающие в сфере розничной торговли;

- занятые в общественном питании;

- предоставляющие услуги только за наличный расчёт;

- работающие на рынке ценных бумаг и реализующие акции и облигации;

- осуществляющие продажу товаров потребителям, которые используют льготные налоговые режимы.

Подробно указано в статьях 168 и 169 Налогового кодекса, которые отражают нюансы в зависимости от выбранной системы налогообложения.

Подробно указано в статьях 168 и 169 Налогового кодекса, которые отражают нюансы в зависимости от выбранной системы налогообложения.На особом режиме оплата налога не производится, что находит отражение в предоставляемой отчётности. К специальным режимам относятся УСН, ЕНВД, ЕСХН.

Однако согласно пунктам 11 и 26 статьи 346 ИП могут формировать и выставлять счета-фактуры без указания суммы налога на добавленную стоимость.

«Закрывающими» документами без счёта-фактуры являются товарная накладная или акт приёма-передачи товаров (услуг).

При некорректном формировании счёта-фактуры, а именно указав в нём НДС, если ИП не является плательщиком налога, необходимо будет произвести его уплату и отчитаться в ИФНС.

Последствия ошибок в счёте-фактуре

Как и любой документ, счёт-фактура не должен, но может содержать «технические» ошибки.

Пункт 2 статьи 169 Налогового кодекса РФ чётко определяет на основании каких ошибок может быть отказано в возмещении НДС, а какие не признаются существенными и имеют место.

Рекомендуем к изучению! Перейди по ссылке:

Задача налоговых органов контролировать своевременное поступление налогов в бюджет, увеличение их размера, предотвращать неуплату и снижать суммы, подлежащие к вычету. Если специалист ведомства выявит неточности или опечатки он сформирует отрицательное заключение и вычет по НДС не будет произведён.

Если сотрудник ИФНС смог идентифицировать участников сделки по наименованию или ИНН, вид товара или услуги и их стоимость, размер и сумму налога, то в вычете на НДС отказать не имею право.

Подпись должна на документах быть проставлена собственноручно, использование факсимиле может быть расценено как ошибка при составлении документа. Судебная практика доказывает обратное, однако, для экономии времени на общение с налоговой службой визируйте документы самостоятельно или третьими лицами, при наличии у них полномочий.

Конечно, впоследствии после выявления любых ошибок необходимо будет внести изменения в регистрационную карточку контрагента, чтобы избежать недоразумений и спорных ситуаций с государственными структурами в будущем.

Нюансы деятельности, возникающие у ИП

Любой счёт-фактура должен быть заверен подписью, которая находится после всех обязательных реквизитов, как правило, в его нижней правой части.

Подпись имеет право ставить лично ИП, о чём сообщается в статье 21 Налогового кодекса РФ с указанием данных о номере и дате регистрации статуса. Делегирование права подписи счетов-фактур третьим лицам приказами или другими внутренними регламентами не допускается. Данная обязанность затрудняет своевременную передачу счетов-фактур покупателям, у тех лиц, которые не находятся постоянно на месте ведения бизнеса.

Одним из вариантов исполнения указания – предоставление нотариальной доверенности ответственному лицу, которым выступает бухгалтер. В доверенности указать, какие документы разрешено визировать представителю. Оптимальным вариантом будет приобретение ЭЦП и визирование им документов в режиме онлайн при необходимости.

Наличие на счёте-фактуре реквизитов свидетельства о государственной регистрации и дате его выдачи не выступает обязательным требованием, если такие данные содержатся на оттиске печати.

Обязательно счет-фактура должна быть заверена «живой» или электронной подписью ИП и наличие печати со всеми необходимыми параметрами с обязательным указанием номера свидетельства и даты его выдачи.

Изменения, вступившие в силу с начала 2019 года, касаются информации в счёте-фактуре, а также начисления и уплаты НДС:

- Декларация по расчёту НДС предоставляется не позднее 26 числа каждого месяца, следующего за отчётным периодом только в электронном виде.

- До предоставления декларации в ИФНС необходимо свести суммы в Книге покупок и продаж.

- Если ИП на УСП выдаёт нулевые счёта-фактуры, не обязан предоставляет декларацию.

Необходимо правильно составлять документы и в установленные сроки предоставлять бухгалтерскую и налоговую отчётность. Помните, что выявленные проверкой ошибки не всегда носят критический характер, но могут служить основанием для отказа в возмещении.

Своевременно корректируйте порядок ведения бухгалтерского, управленческого и налогового учёта при изменении законодательной базы. Каждый предприниматель должен грамотно обосновать позицию и оптимизировать расходы в процессе переговоров с налоговыми органами или отстояв право в судебном порядке.

tvoeip.ru

Счет-фактура на услуги

При сдаче выполненной услуги, облагаемой НДС, заказчику исполнитель обязан подготовить счет-фактуру по установленной Постановлением 1137 форме. Данное Постановление подготовлено Правительством РФ и содержит типовые бланки счета-фактуры (исходного и корректировочного), а также регистров, предназначенных для их учета.

Для чего нужен счет-фактура исполнителю и заказчику

Счет-фактура необходим обеим сторонам, поэтому исполнитель оформляет его в двух экземплярах одинакового содержания.

Исполнитель подготовленный документ заносит в Книгу продаж с помощью регистрационной записи, в процессе которой происходит перенос реквизитов и показателей из с/ф в графы Книги. В дальнейшем данные сведения пригодятся при оформлении декларации по НДС и расчете конечной величины добавленного налога для перечисления за квартал.

Для заказчика счет-фактура более важен, если, конечно, он выступает плательщиком добавленного налога. На основании полученного от исполнителя с/ф заказчик направляет сумму добавочного налога, указанную отдельной графой, к вычету. Сведения из полученного документа вносятся в Книгу покупок и в дальнейшем учитываются при расчете конечной суммы НДС к уплате, уменьшая начисленный с реализаций добавленный налог.

В какой срок нужно выставить счет-фактуру на услуги

Заказчик и исполнитель на начальном этапе формирования отношений подписывают договор об оказании услуг, определяющий условия сделки. По факту оказания услуги исполнитель отчитывается перед заказчиком посредством представления акта об оказании услуг.

Обязанность по передаче счета-фактуры на выполненные услуги должна быть исполнена заказчиком не позднее 5-того дня с даты подписания акта сторонами. Дни исчисляются в календарных. Нарушение данного срока не допустимо, при этом дата выписанного с/ф может приходиться на любой из дней отведенного срока.

Пример определения срока выставления с/ф

| Акт подписан заказчиком 01.09.2016. Исполнитель обязан подготовить и передать с/ф в период с 01.09 по 05.09 2016 г. |

Не рекомендуется выставлять счет-фактуру раньше момента подписания акта оказанных услуг. Если дата с/ф будет раньше даты подписанного акта, налоговая может посчитать это неправомерным. Вместе с тем судебная практика показывает, что судебные споры подобного рода решаются в пользу плательщика, и счет-фактура признается корректным и подтверждающим право на налоговый вычет.

Если договор оказания услуг не предусматривает оформления актов в связи с длительным оказанием услуги, например, аренда или охрана, то счет-фактуру нужно передавать заказчику в течение 5 дней по окончании квартала или месяца, в котором оказана эта услуга.

Способ передачи счета-фактуры исполнителю

Российское законодательство позволяет оформлять с/ф в электронном или бумажном варианте.

Электронная форма доступна, когда обе стороны договорных отношений подключены к Оператору, оказывающему услуги подобного рода. Исполнитель и заказчик должны иметь необходимое техническое оснащение для электронной передачи и приемки документов через ТКС. Сторонам нужно обладать усиленной квалифицированной электронной подписью для заверения документов. Кроме того, сторонам нужно составить и подписать письменный вариант соглашения о том, что обмен счетами-фактурами будет производиться в электронном виде. Если все эти условия соблюдены, то счета-фактуры могут передаваться электронно. Исправляться и корректироваться они также могут через ТКС, что гораздо быстрее и удобнее.

Бумажная форма доступна всем желающим. Если стороны используют бумажный обмен документами, то исполнителю счет-фактуру нужно составлять в двух экземплярах. Первый с подписью главбуха и руководителя будет передан заказчику для использования при возмещении налога. Второй будет зарегистрирован в Книге продаж исполнителя и направлен на хранение.

Образец заполнения счета-фактуры на услуги

Для оформления следует применять бланк из Постановления №1137 от 26.12.11.

В целом, порядок заполнения полей счета-фактуры на оказанные услуги аналогичен случаю отгрузки товаров, однако имеются свои особенности в оформлении отдельных строк и граф.

Заполнение строк с/ф на услуги

| Номер строки | Заполняемые сведения |

| 1 | Номер и дата. Номер должен соответствовать текущей нумерации, которую компания может разработать самостоятельно для своего удобства. Обычно нумерация сквозная по порядку с начала года, квартала или месяца в зависимости от числа оформляемых документов. Цифровой номер может дополняться буквенными обозначения или знаками. Дата – день выписки документа, должна попадать в срок, отведенный для передачи с/ф на услуги (5 дн. с даты подписания акта или 5 дн. с момента окончания месяца или квартала оказания услуги, если акт не подписывается). |

| 1а | Номер и дата исправления. Строка оформляется при незначительной корректировке исходного с/ф с ошибками. Номер – соответствует порядковому номеру внесения исправлений. Дата – фактический день их внесения. |

| 2, 2а, 2б | Реквизиты исполнителя услуг, включающие:

|

| 3 | Реквизиты грузоотправителя. Правила заполнения позволяют исполнителю услуг не заполнять поле, поставив в нем прочерк. Однако, по мнению налогового органа, если исполнитель пропишет в данном поле сведения о грузоотправителе, это не будет нарушением. |

| 4 | Реквизиты грузополучателя. В отношении оказанных услуг поле также не заполняется. |

| 5 | Данные о платежном документе, подтверждающем оплату. Данное поле заполняется только при оплате услуг авансом, после получения которого в пятидневный срок нужно передать с/ф заказчику. |

| 6, 6а, 6б | Реквизиты заказчика, включающие:

Заполнение полей проводится аналогично 2, 2а и 2б. |

| 7 | Валюта, в которой совершается платеж – наименование и код по соответствующему классификатору. Например, российскому рублю соответствует код 643. Если цена в у.е., а платеж выполняется в российских рублях, то указывается валюта платежа. |

Заполнение граф таблицы

| Номер графы | Заполняемые сведения |

| 1 | Наименование услуг в том виде, как они указаны в договоре. Описание должно быть исчерпывающим для того, чтобы идентифицировать оказанный вид услуг. Не требуется подробная детализация, однако содержание этого поля должно давать четкий единственный ответ о том, какая именно услуга оказана данным исполнителем. |

| 2 и 2а | Единица измерения и ее код по ОКЕИ для услуг нужно заполнять при одновременном соблюдении таких условий:

В прочих ситуациях в графах ставятся прочерки. |

| 3 | Количество, объем – если в гр.2 и 2а стоят прочерки, то они ставятся и в этом поле. В противном случае указывается количество услуг в соответствии с указанной единицей измерения. |

| 4 | Цена за единицу – проставляется, если в договоре определена эта цена и заполнены гр.2 и 2а таблицы счета-фактуры. В противном случае графы прочеркиваются. |

| 5 | Стоимость общая по каждой позиции в целом, налог в данную стоимость не включается. |

| 6 | Пишется формулировка «без акциза». Возможно поставить прочерк, это не будет препятствием для вычета, однако правильнее будет написать указанное словосочетание. |

| 7 | Ставка НДС. |

| 8 | Величина налога = стоимость, умноженная на ставку. |

| 9 | Стоимость с налогом. |

| 10 и 10а | Графы прочеркиваются. |

| 11 | Также ставятся прочерки. Последние три графы заполняются только в отношении импортных товаров, по оказанным услугам не заполняются. |

Пример заполнения счета-фактуры на услуги

Пример заполнения счета-фактуры на услуги

Счет-фактура на аванс за услуги

При получении авансовой суммы от заказчика за услуги, которые будут оказаны в счет оплаты, исполнителю нужно в течение пяти дней оформить с/ф, в котором не заполняются следующие поля:

- 3 и 4 строки, где указывают реквизиты грузоотправителя и грузополучателя;

- 2, 2а, 3, 4 графы – сведения об единице измерения, цене за нее и количестве;

- 5 гр. – стоимость без налога;

- 6 гр. – величина акциза;

- 10, 10а и 11 – сведения об импортных товарах.

Не следует оставлять указанные поля пустыми, нужно заполнить их прочерками. Отсутствие прочерков не вызовет непринятие налоговой счета-фактуры, однако в такой ситуации не исключено неправомерное внесение некорректных данных в пустые поля.

В графе 6 лучше вместо прочерка написать «без акциза».

В каких случаях ФНС может отказать в вычете?

При получении счета-фактуры от исполнителя заказчику следует проверить наличие всех обязательных реквизитов, верность их отражения.

Отсутствие или неверное указание некоторых реквизитов в с/ф может повлечь за собой отказ налоговой в вычете.

Например, ошибки в написании ИНН и КПП сторон является поводом для непринятия с/ф.

Также серьезной ошибкой будет неверное написание валюты платежа или ее код.

Отказ в возмещении налога поступит, если невозможно будет точно идентифицировать услуги, заявленные исполнителем. Услуги должны быть не только поименованы, должно присутствовать указание на документ, определяющий порядок оказания, выполнения или сдачи этих услуг. Детализация должна быть достаточной для верного определения вида услуг и их характера.

Примеры формулировок наименования услуг:

- ремонтные работы по акту №12 от 01.09.2016;

- услуги бухгалтерского сопровождения по договору №1 от 01.02.2016;

- услуги по маркетинговому исследованию рынка строительных материалов за апрель – июнь 2016.

online-buhuchet.ru

Счет-фактура для ИП без НДС

В последнее время в России стремительно меняется финансовая политика. В связи с этим законодательные акты постоянно вносят изменения в систему обложения предпринимателей различными налогами, а следовательно, претерпевают изменения и учётные документы. Время от времени ИП приходится интересоваться: не изменилось ли что-либо в том или ином документе. В этой статье расскажем все о нюансах выставления счет-фактур без НДС индивидуальными предпринимателями.

Применение счет-фактур для ИП

Счет-фактура сама по себе представляет собой документ, позволяющий учитывать уплаченный НДС при покупке и уплаченный НДС после продажи приобретённого или произведённого товара. В первом случае покупатель получает счет-фактуру от продавца и может претендовать на вычет из уплачиваемого НЛС, а во втором случае выставляет своему клиенту, тем самым накапливает налоговую базу.

Обязанность по выставлению счет-фактур для ИП

Индивидуальные предприниматели, находящиеся на общей системе налогообложения, обязаны выставлять счета-фактуры своим контрагентам. Однако, если предприниматель применяет одну из систем налогообложения, избавляющую от уплаты НДС, то в этом случае он освобождается от обязанности выставления счет-фактур.

Ответственные за выставление счет-фактур для ИП

Зачастую за выставление счет-фактур отвечает бухгалтер. Однако, не все предприниматели набирают себе в помощь персонал, поэтому в ряде случаев оформление сопроводительной и отгрузочной документации, в том числе счет-фактур, при отгрузках товара физическое лицо выполняет самостоятельно. В этом случае вся ответственность за правильность составленных документов лежит на нем.

Читайте также статью: → Корректировочный счет-фактура на уменьшение.

Образец и бланк счёт-фактуры без НДС

Счет-фактура для предпринимателей не уплачивающих НДС, как правило, не нужна. Однако, зачастую возникают ситуации, когда контрагент просит поставщика-предпринимателя выставить счет-фактуру с пометкой «Без НДС». В этом случае следует четко осознавать что здесь вы можете поставить только такую надпись, но никак не «0%», ведь указание такой ставки может вызвать весьма серьезные последствия, так как делать это Вы не в праве, если только не отправляете товар на экспорт.

Важно! Бланк счет-фактуры без НДС ничем не отличается от обычного. Поэтому для выставления покупателю применяют счет-фактуру на общепринятом бланке.

Скачать бланк счет-фактуры можно в сети Интернет, так же как и образец заполнения такого бланка.

Порядок заполнения отгрузочного счета-фактуры для ИП без НДС

Правила оформления счета-фактуры без налога практически неотличимы от правил оформления обычного документа. Регламентирует оформление данной бумаги Постановление Правительства от 26 ноября 2011 года N1137. Требования же к оформлению расшифрованы в пунктах 5 и 6 статьи 169 Налогового кодекса.

Счет-фактура может иметь как бумажную, так и электронную форму. Применение электронных версий обуславливается возможностями передачи по телекоммуникационным каналам связи.

Бумажный же документ составляется исключительно в двух экземплярах – один останется у продавца, другой передаётся покупателю.

В текстовой части документа проставляется информаци о предпринимателе: ИНН, наименование, адрес, телефон. Так же здесь указываются данные покупателя или приобретатель услуг. Они имеют такую же структуру, как и сведения о поставщике.

В табличной части заполняются: цена товара, его количество, стоимость и наличие налога НДС и его сумма.

Важно! При выставлении счета-фактуры без НДС следует не забыть о проставлении в соответствующей графе значений «Без налога» или «Без НДС».

Все денежные суммы в счёт-фактуре указываются с копейками, то есть имеют ещё две цифры после запятой.

По завершении оформления документа индивидуальный предприниматель подписывает его собственноручно. Печать в таком случае проставлять не нужно, однако, если она все же проставлена – это не будет считаться ошибкой.

Особенности составления счет-фактуры на аванс при отсутствии НДС

При оформлении счета-фактуры на аванс в обычной ситуации следует использовать в качестве ставки НДС значения «18/118» или «10/110». Однако, в случае с отсутсвие НДС на реализуемый товар такую ставку проставлять нет необходимости. Вместо этого на документе так же, как и на отгрузочном счете-фактуре, в соответствующей строке проставляется подпись «Без НДС».

Нередко некоторые организации и ИП в авансовый счёт-фактуру в графе наименовании товара или услуги проставляют только одно слово «предоплата». Такой подход в корне не верен, поскольку в этом случае налоговая желает видеть за какой конкретно товар совершена предоплата. Лучше написать, что покупается по предоплате определённое конкретное оборудование.

В остальном между этими двумя документами разницы нет: авансовый документ так же оформляют в двух экземплярах, а подпись на нем проставляет индивидуальный предприниматель.

Читайте также статью: → Корректировочный счет-фактура от поставщика на увеличение.

Ответы на часто задаваемые вопросы

Вопрос №1: Добрый день! Я являюсь индивидуальным предпринимателем и оказываю услуги в сфере устного перевода, соответственно я не являюсь плательщиком НДС. Порядок оплаты моих услуг оговорен в договоре, где указана информация, что клиент обязан перечислить денежные средства на расчётный счёт после подписания акта об оказании услуг. Акт подписан, однако, бухгалтерия отказывается перечислять средства, ссылаясь на отсутствие счета и счёта-фактуры и требуя их выставления. Я же никому из своих клиентов счёт-фактуры никогда не выставлял. Знакомый юрист предлагает написать им претензию. Скажите законны ли требования моих клиентов или я веду свои дела как-то не правильно?

Ответ: Здравствуйте! Вы правы и Ваш юрист правы. В случае, если Вы являетесь предпринимателем, освобождённым от уплаты НДС, то вы не должны выставлять никакие счета-фактуры. При этом Вы не ограничены в такой возможности, поэтому чтобы показать свою лояльность к клиенту Вы все же можете по обоюдному согласию предоставить документ, являющийся предметом подобного спора. В таком случае в нем укажите, что стоимость услуги не включает НДС.

Если к обоюдному согласию вы все же не сможете придти, то все же имеет место с помощью юриста грамотно составить претензию и направить на указанное предприятие.

Вопрос №2: Добрый день! Я не являюсь плательщиком налога на добавленную стоимость, но при этом я не единожды выставляла счёт-фактуру «Без НДС» своему покупателю, который уж очень ее требовал. Подскажите, какие последствия меня могут настигнуть в результате этого поступка?

Ответ: Добрый день! Как правило, неплательщики НДС не выставляют своим покупателям счета-фактуры. Однако, законом не запрещено оформлять счета-фактуры без налога. В этом случае документ должен соответствовать определенным требованиям, то есть в пунктах 7 и 8 должна стоять надпись о том, что данная операция не облагается налогом. Но один существенный минус все же для Вас имеется – в случае единичного или многократного составления счетов-фактур, Вы должны в конце квартала, когда выставлялись данные документы, заполнять электронную декларацию по НДС, с отражающими этот факт сведениями, и направлять ее в ФНС.

online-buhuchet.ru

Счет-фактура 2018-2019: новые бланки и образцы заполнения для бесплатного скачивания в Excel, Word, PDF

Счет-фактура – документ, который необходим покупателю-плательщику НДС для получения вычета по данному налогу. Счет-фактура в отличие от товарно-транспортной накладной или акта выполненных работ не подтверждает факт передачи товаров (имущественных прав) или оказания услуг и не является первичным документом (согласно ФЗ «О бухгалтерском учете», Налоговому Кодексу, письму Минфина РФ № 03-03-06/1/392от 25 июня 2007 года).

Счета-фактуры, выписанные и полученные предприятием или предпринимателем, учитываются в специальных журналах. Новая форма документа действует с 1 октября 2017 года (утверждена Постановлением Правительства РФ от 19 августа 2017 года № 981). Неплательщикам налога на надбавочную стоимость вменяется в обязанность выписывать счета-фактуры и вести их учет в книгах покупок и продаж и при осуществлении посреднической деятельности (включая деятельность экспедиторов и застройщиков).

Зачем нужен счет-фактура?

Главная функция счета-фактуры – подтверждение прав плательщика налога на надбавочную стоимость (НДС) на получение вычета по этому налогу. При передаче плательщику товаров и имущественных прав, оказании услуг, выполнении работ поставщик или исполнитель начисляет НДС с помощью выписки счета-фактуры. Покупатель регистрирует документ в своей книге продаж, тем самым подтверждая право на получение вычета по НДС.

Как изменились требования к заполнению счета-фактуры с 01.10.2017?

- Добавлен новый столбец – “Код вида товара”

- Предусмотрена возможность для подписи уполномоченного лица

- Изменён столбец 11 – “Регистрационный номер таможенной декларации”

- Строка 8 приведена в соответствие с правилами заполнения счетов-фактур

С 1.10.2017 появился столбец 1а «Код вида товара». Этот столбец должны заполнять компании, экспортирующие свои товары в страны Евразийского экономического союза. При отсутствии данных по коду вида товара ставится прочерк.

Теперь с октября 2017 года счет-фактуру могут подписывать не только обладатели права подписи за руководителей и главных бухгалтеров, но и уполномоченные лица.

Теперь столбец 11 называется “Регистрационный номер таможенной декларации”. В поле для номера таможенной декларации нужно указывать именно регистрационный номер.

Для строки “идентификатор государственного контракта”, появившейся в форме счета-фактуры в июле 2017 года, было добавлено уточнение, что заполнять этот пункт необходимо при его наличии.

Бланк нового счета-фактуры 2018-2019 года

Предлагаем бесплатно скачать новую форму бланка счета-фактуры 2018-2019 года.

Как заполнить счет-фактуру?

Порядок оформления и заполнения счета-фактуры определяются 169-ой статьей российского Налогового кодекса. Документ выписывается в печатной (бумажной) или электронной форме.

При заполнении счета-фактуры в соответствующие поля формы вносятся следующие сведения:

- Номер счета-фактуры и дата его составления.

- Название, адрес, ИНН продавца и плательщика.

- Название и адрес отправителя и получателя груза (при необходимости).

- Номер платежного документа, если в счет поставки товаров или оказания услуг был совершен авансовый платеж.

- Наименование, единица измерения и количество товаров, работ или услуг.

- Цена товаров/услуг.

- Стоимость товаров/услуг без учета налогов.

- Сумма акциза (если товары подакцизные).

- Сумма налога, который предъявляется покупателю товаров/услуг.

- Размер налоговой ставки.

- Стоимость товаров/услуг с учетом налогов.

- Страна выпуска товаров и реквизиты таможенной декларации (если товар ввозится из-за границы).

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Образец заполнения счета-фактуры

Правильно заполнить счет-фактуру по новой форме 2018-2019 года вам помогут образы заполненных бланков, которые представлены для бесплатного скачивания в разных форматах.

Не заполняйте счета-фактуры и другие документы вручную – сервис КУБ позволяет делать это в автоматическом режиме с минимальными временными затратами и без риска допустить ошибку. Начните использовать сервис, просто зарегистрировавшись на сайте.

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

узнайте больше про куб сейчас

Автоматизация

выставления счета

Автозаполнение реквизитов покупателя по ИНН

Автопроверка правильности реквизитов банка по БИКу

Правильно настроенные формулы, в том числе по расчету НДС и Итого счета

Автоматическое формирование суммы прописью по итоговым цифрам суммы счета

Выгоды

Подготовка счета за 20 секунд

Отсутствие ошибок в счетах

Меньше времени на выставление счетов, и больше на бизнес

Увеличение скорости оплаты счетов

Автоматизация

отправки счета

Автоматическое прикрепление вашего логотипа в счет

Автоматическое прикрепление скана вашей подписи в счет

Автоматическое прикрепление в счет скана печати вашей компании

Отправка счета на e-mail покупателя

Выгоды

Отправка счета в 2 клика

Красивые и профессиональные счета

Можно выставлять счета с компьютера, планшета, смартфона

Не нужно распечатывать счет, ставить подпись, печать и сканировать перед отправкой

почему куб удобнее

Удобное выставление счетов онлайн

Моментальная отправка счетов на e-mail вашему покупателю

Контроль задолженности по каждому покупателю

Управленческая отчетность

Упорядоченное хранение всех ваших документов

Скидка 20% на бухгалтерское обслуживание от вашего бухгалтера

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Нужна помощь по выставлению счета или консультация?

Получите помощь экспертов бухгалтеров по выставлению счета

НАПИШИТЕ ЭКСПЕРТУ

Загрузка…kub-24.ru

Счет фактура ИП образец заполнения

Счет-фактура — это налоговый документ, в котором продавец указывает стоимость реализованных товаров, выполненных работ, оказанных услуг либо переданных имущественных прав.

Как правильно заполнить счёт-фактуру

Его обязаны составлять все организации – плательщики НДС. На основании счетов-фактур формируются книги продаж и покупок.

Оформление и заполнение счета-фактуры

Как же заполнить счет-фактуру? Начиная с 24.01.2012 г. вступила в силу новая форма счета-фактуры, утвержденная постановлением Правительства РФ от 26.12.2011 г. № 1137. В новый счет-фактуру добавилась следующая информация: наименование и код валюты, код единицы измерения, цифровой код страны происхождения товара.

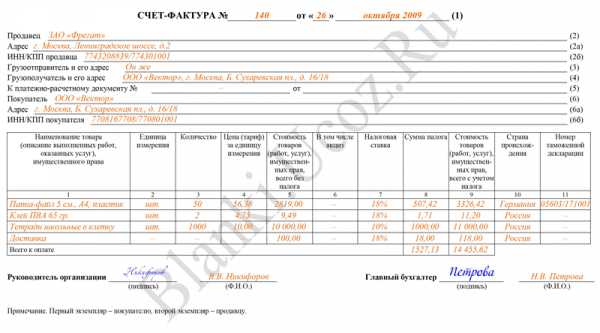

В поле (1) указываем номер и дату выписки счета-фактуры.

В строке (1а) проставляем номер и дату внесенного исправления в первоначальную версию счета-фактуры или прочерк при отсутствии исправлений.

В поле (2) пишем полное либо сокращенное наименование продавца — юридического лица либо ФИО индивидуального предпринимателя.

В строке (2а) указываем юридический адрес продавца в соответствии с учредительными документами.

В поле (2б) прописываем идентификационный номер и код причины постановки на учет налогоплательщика продавца.

В строке (3) пишем полное либо сокращенное наименование грузоотправителя — юридического лица либо ФИО индивидуального предпринимателя и его почтовый адрес. В случае если грузоотправитель является тем же лицом, что и продавец, в данной строке пишем «он же». Если счет-фактура выставляется не на товар, а на выполненные работы, оказанные услуги, имущественные права, в этой строке ставим прочерк.

В поле (4) пишем полное либо сокращенное наименование грузополучателя — юридического лица либо ФИО индивидуального предпринимателя и его почтовый адрес. Как и в случае с грузоотправителем в строке (3), если счет-фактура выставляется не на товар, а на выполненные работы, оказанные услуги, имущественные права, в этом поле ставим прочерк.

В строке (5) ставим дату и номер платежно-расчетного документа или кассового чека. В случае составления счета-фактуры при получении оплаты, предоплаты за предстоящие поставки товара, выполнение работ, оказание услуг, передачу имущественных прав с применением безденежной формы расчетов в данной строке ставим прочерк.

В поле (6) указываем полное либо сокращенное наименование покупателя — юридического лица либо ФИО индивидуального предпринимателя.

В строке (6а) указываем юридический адрес покупателя в соответствии с учредительными документами.

В поле (6б) прописываем идентификационный номер и код причины постановки на учет налогоплательщика покупателя.

В строке (7) проставляем наименование и код валюты в соответствии с Общероссийским классификатором валют.

Переходим к заполнению таблицы.

В графе 1 указываем наименование поставляемых товаров, выполненных работ, оказанных услуг, переданных имущественных прав.

В столбцах 2 и 2а ставим код и условное обозначение единицы измерения поставляемых товаров, выполненных работ, оказанных услуг, переданных имущественных прав в соответствии с Общероссийским классификатором единиц измерения либо прочерк при отсутствии показателей.

В графе 3 проставляем количество (объем) поставляемых товаров (выполненных работ, оказанных услуг), переданных имущественных прав либо прочерк при отсутствии показателей.

В столбце 4 указываем цену (тариф) товара, выполненной работы, оказанной услуги, переданного имущественного права за единицу измерения по договору без учета НДС, а в случае применения государственных регулируемых цен (тарифов), включающих в себя НДС, с учетом суммы НДС либо прочерк при отсутствии показателя.

В графе 5 пишем стоимость всего количества поставляемых товаров, выполненных работ, оказанных услуг, переданных имущественных прав без НДС.

В столбце 6 указываем сумму акциза по подакцизным товарам, в противном случае пишем «без акциза».

В графе 7 указываем размер налоговой ставки. По операциям, указанным в п. 5 ст. 168 Налогового кодекса РФ, пишем «без НДС».

В столбце 8 прописываем сумму НДС, исходя из применяемых налоговых ставок.

В графе 9 указываем стоимость всего количества поставляемых товаров, выполненных работ, оказанных услуг, переданных имущественных прав с учетом суммы НДС, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров, выполнения работ, оказания услуг, передачи имущественных прав — полученная сумма оплаты, частичной оплаты.

В столбцах 10 и 10а ставим цифровой код и краткое наименование страны происхождения товара в соответствии с Общероссийским классификатором стран мира (если страной происхождения является Российская Федерация, данные поля не заполняются).

В графе 11 ставим номер таможенной декларации, в случае если страной происхождения товаров не является Российская Федерация.

Примечание. В счете-фактуре на аванс, выставляемом при получении оплаты, частичной оплаты в счет предстоящих поставок товаров, оказания услуг, выполнения работ, передачи имущественных прав, в полях (3) и (4) и графах 2 — 6, 10 — 11 таблицы проставляем прочерки.

Счет-фактуру подписывает руководитель организации либо другое уполномоченное лицо, главный бухгалтер либо иное уполномоченное лицо / индивидуальный предприниматель с указанием реквизитов свидетельства о государственной регистрации и ставится печать организации-продавца (подрядчика).

Оформление счета-фактуры производится на листе формата А-4, распечатывают документ в двух экземплярах: один остается у продавца (подрядчика), второй отдается покупателю (заказчику).

Скачать счет-фактуру

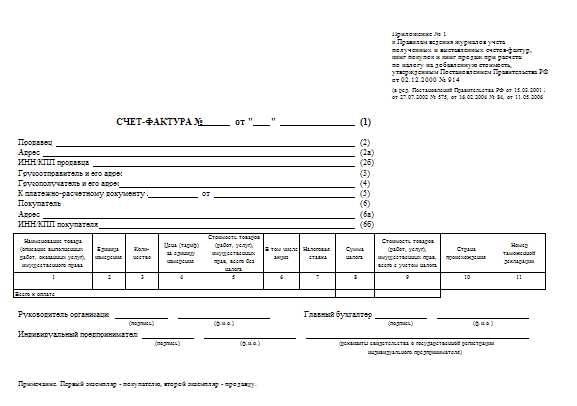

Счет-фактура – документ, служащий для принятия предъявленных сумм НДС к вычету или возмещению.

Счета, составленные и выставленные с нарушением порядка, установленного НК РФ, не могут являться основанием для принятия предъявленных покупателю продавцом сумм налога (и оплаченных покупателем) к вычету или возмещению. Предъявление дополнительных требований по заполнению счетов-фактур является неправомерным, поэтому, чтобы не подводить своих покупателей и заказчиков, следует очень внимательно и аккуратно заполнять обязательные реквизиты счета-фактуры.

Обязательные реквизиты документа приводятся в п. 5 и 6 ст. 169 НК РФ.

Форма счета-фактуры дается в постановлении №194.

Чтобы не приостанавливать работу руководителя и главного бухгалтера организации, подписание счетов-фактур на крупных предприятиях возлагается на уполномоченных лиц соответствующим приказом.

В данном случае вместо фамилий и инициалов руководителя и главного бухгалтера организации после подписи необходимо указывать фамилию и инициалы лица, подписавшего соответствующий документ. Вместе с тем если в таком счете присутствуют также фамилия и инициалы руководителя и главного бухгалтера организации, такой документ не следует рассматривать как составленный с нарушением требованием НК РФ (письмо Минфина России от 26 июля 2006 г. №03-04-11/127).

Подписи должны быть оригинальными. Не разрешается применять факсимиле.

Счет-фактура может быть заверен печатью организации. Но этот реквизит не является обязательным, хотя документ, заверенный печатью, вызывает большее уважение, и снижает вероятность подделки.

Если счет выставляется индивидуальным предпринимателем (ИП), то обязательно указываются реквизиты свидетельства о государственной регистрации этого предпринимателя.

Отсутствие в документе, выставляемом организацией, реквизитов «Индивидуальный предприниматель» и «Реквизиты свидетельства о государственной регистрации индивидуальным предпринимателем», «Руководитель организации» и «Главный бухгалтер» не является нарушением порядка оформления счетов-фактур (письмо Минфина России от 26 июля 2006 г. №03-04-11/127).

Организация имеет право ввести в форме счета-фактуры дополнительные реквизиты. При этом доработанная форма должна быть утверждена в приложении к приказу по учетной политике. При этом не должны меняться последовательность расположения и число показателей обязательных реквизитов.

Счета-фактуры не должны иметь подчистки и помарки. Исправления можно вносить только корректурным методом. Корректурный метод заключается в следующем: зачеркиваются неправильный текст или суммы и надписываются над зачеркнутым исправленный текст или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное. Исправления должны быть заверены подписью руководителя и печатью продавца с указанием даты внесения исправления. В данном случае мы имеем противоречие: печать на самом счете-фактуре не является обязательным реквизитом, а заверение исправлений в нем печатью – обязательно (п. 29 разд. IV Постановления №914).

Долгое время актуальным оставался вопрос: можно ли принимать к вычету НДС по счетам-фактурам, заполненным с одновременным использованием машинописного и рукописного текста? Несмотря на то, что арбитражные суды неоднократно признавали правомерность принятия к вычету НДС по таким счетам (постановление ФАС Северо-Западного округа от 16 июля 2002 г. по делу № А26-1327/02-02-058/35), сотрудники налоговых органов часто отказываются признавать такой вычет НДС. При этом путаницу создавали сами налоговые органы. Так, заместитель руководителя УМНС России по г. Москве, государственный советник налоговой службы А.А. Глинкин выпустил на эту тему два письма: от 24 июля 2001 г. № 02-11/33627 и от 3 сентября 2002 г. № 24-11/40771. в первом письме допускается смешанный способ заполнения счетов-фактур. Во втором письме все рукописные записи, внесенные в счет-фактуру, заполненную машинописным способом, признаются исправлениями (порядок оформления исправлений в счетах фактурах описан выше).

УМНС России по г. Москве 1 июля 2004 г. выпустило письмо № 24-11/43467 о порядке заполнения счетов-фактур, которое основано на частном письме МНС России от 26 февраля 2004 г. № 03-1-08/525/18. в письмах разъяснено, что «изменение внешней формы счета-фактуры, в том числе заполнение счета-фактуры комбинировано (компьютерным и ручным способом) не должны нарушать последовательности расположения и числа показателей, утвержденных в типовой форме счета-фактуры постановлением № 914».

Счет-фактура: образец заполнения, бланк скачать

Минфин России поддержал позицию налоговых органов и выпустил письмо, где отражено аналогичное мнение, от 8 декабря 2004 г. № 03-04-11/217.

Изменениями, внесенными постановлением Правительства РФ от 11 мая 2006 г. № 283, Правила дополнены положением, разрешающим регистрировать в книге покупок счета-фактуры, заполненные частично с помощью компьютера, частично от руки, но соответствующие установленным нормам заполнения. Образец оформления счета-фактуры

Образец оформления счета-фактуры Образец заполнения счета-фактуры

Образец заполнения счета-фактуры

индивидуальным предпринимателем

bookerlife.ru