Общая система налогообложения (ОСНО, ОСН) в 2018 году для ООО и ИП

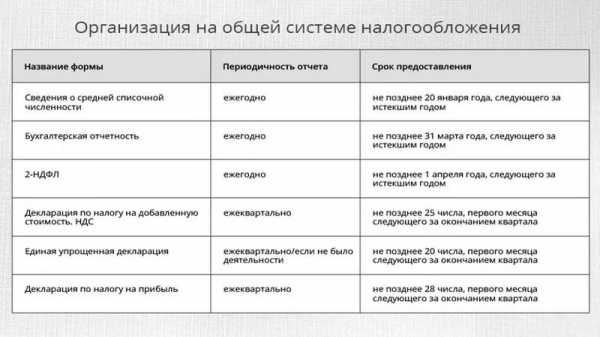

Декларация по НДС

Ежеквартальная, срок сдачи — не позднее 25 дней с даты окончания квартала.

Формат представления декларации с 2015 года – электронный. Сдача декларации в бумажном виде приравнивается к непредставлению отчетности и влечет привлечение к ответственности по ст. 119 НК РФ.

Также плательщики НДС обязаны вести регистры налогового учета: книги покупок и продаж, журнал учета полученных и выставленных счетов-фактур.

Более подробно про декларацию по НДС

Декларация по налогу на прибыль

Сдается по итогам отчетного периода (1 квартал, полугодие и 9 месяцев) в срок не позднее 28 дней с даты окончания периода. Годовая декларация представляется в срок до 28 марта.

В случае если организация производит уплату авансов по фактически полученной прибыли отчетность она должна представлять каждый месяц до 28 числа.

Более подробно про декларацию по налогу на прибыль

Декларация по НДФЛ

Форма 3-НДФЛ подается один раз в год до 30 апреля. Форма 4-НДФЛ сдается в срок не позднее 5 дней по истечении месяца с даты получения первого дохода.

Более подробно про 3-НДФЛ и 4-НДФЛ.

Декларация по налогу на имущество организаций

Сдается по итогам отчетного периода (1 квартал, полугодие, 9 месяцев) в срок не позднее 30 дней с окончания отчетного периода, а годовая декларация – до 30 марта года, следующего за отчетным.

Более подробно про декларацию по налогу на имущество

Декларация по налогу на имущество физических лиц

Индивидуальные предприниматели декларацию по налогу на имущество не представляют.

Единая упрощенная декларация

В случае, если в налоговом периоде у организации или ИП отсутствуют объекты налогообложения и операции, в результате которых происходит движение средств по счетам и кассе, они вправе, по определенным налогам, представить единую упрощенную декларацию.

Необходимо отметить, что ЕУД на ОСН можно сдать только по налогу на прибыль организаций и НДС (при условии, что любые операции по НДС отсутствуют). В отношении НДФЛ представление ЕУД не допускается.

Более подробно про единую упрощенную декларацию.

www.malyi-biznes.ru

Системы налогообложения для ИП и ООО. Виды налоговых режимов РФ в 2018 году

По состоянию на 2018 год для российских индивидуальных предпринимателей и организаций предусмотрено 5 режимов налогообложения: 1 общий (ОСН) и 4 специальных (УСН, ЕНВД, ЕСХН, ПСН).

Рассмотрим каждый из них более подробно:

Бесплатная консультация по налогам

Общая система налогообложения

Общая система налогообложения (ОСНО, ОСН, традиционная, основная) – налоговый режим, который назначается автоматически всем ИП и организациям после их создания (за исключением случаев, когда вместе с документами на регистрацию было подано заявление о переходе на один из специальных режимов).

ОСН является самым тяжёлым налоговым режимом по части уплаты налогов и ведения отчётности. Как правило, общий режим используют те предприниматели и организации, которые по каким-либо причинам не могут находиться на других системах налогообложения (например, из-за большой численности сотрудников или превышающего доступные пределы размера дохода).

Подробнее про общую систему налогообложения.

Упрощенная система налогообложения

Упрощенная система налогообложения (УСНО, УСН, упрощенка) – специальный налоговый режим, который чаще всего является самым выгодным для уплаты налогов и ведения отчетности. По сравнению с другими особыми режимами под действие УСН попадает гораздо большее количество видов предпринимательской деятельности.

Применяя УСН, предприниматели и организации платят только один налог в соответствии с самостоятельно заранее выбранной облагаемой базой (6% от доходов или 15% от доходов, уменьшенных на величину расходов).

Подробнее про упрощенную систему налогообложения.

Единый налог на вменённый доход для отдельных видов деятельности

Единый налог на вмененный доход (ЕНВД, вмененка) – специальный налоговый режим, который применяется только в отношении определённых видов деятельности (как правило, это розничная торговля и оказание услуг населению).

Главной особенностью ЕНВД является то, что при исчислении и уплате налога размер реально полученного дохода значения не имеет. ЕНВД считается исходя из размера предполагаемого дохода предпринимателя, который устанавливается (вменяется) государством.

Подробнее про единый налог на вменённый доход.

Единый сельскохозяйственный налог

Единый сельскохозяйственный налог (ЕСХН) – специальный налоговый режим, который предназначен специально для сельскохозяйственных товаропроизводителей. Применять ЕСХН имеют право только те ИП и организации, у которых доход от сельскохозяйственной деятельности составляет больше 70%.

Как и любой другой специальный режим, ЕСХН позволяет одним единым налогом заменить все основные налоги общей системы налогообложения: НДС, налог на имущество и НДФЛ.

Подробнее про единый сельскохозяйственный налог.

Патентная система налогообложения

Патентная система налогообложения (ПСН) – специальный налоговый режим, который могут применять только индивидуальные предприниматели, при этом средняя численность наёмных работников, у них не должна превышать 15 человек.

Применяя ПСН, индивидуальный предприниматель получает право покупать патенты (по одному на каждый) на определённые виды деятельности (как правило, это оказание бытовых услуг населению и розничная торговля).

При расчёте стоимости патента размер реального полученного дохода не имеет значения. Налог на ПСН рассчитывается исходя от потенциально возможного к получению дохода, который устанавливается законами субъектов России.

Подробнее про патентную систему налогообложения.

Совмещение систем налогообложения

Подавляющее большинство ИП и организаций во время своей деятельности используют только один из вышеперечисленных налоговых режимов, однако законом не запрещено совмещение некоторых систем налогообложения (каких именно вы можете посмотреть в этой таблице).

www.malyi-biznes.ru

Общая система налогообложения (ОСНО) — понятие

ОСНО — режим налогообложения, для которого нет отдельной главы в НК РФ. При нем уплачивается максимальное количество разных налогов. Тем не менее этот режим в некоторых случаях необходим и наиболее рационален с точки зрения оптимизации налогообложения, поэтому необходимо знать его основы и совместимость с другими режимами. Фото: Фотобанк Лори

Фото: Фотобанк ЛориОбщая система налогообложения (ОСНО) для ООО и других субъектов: что это такое простыми словами

Общая система налогообложения: виды налогов, налоговый контроль

Как применяется в бухгалтерии ОСНО: расшифровка порядка применения

Кому нужна ОСНО

Общая система налогообложения (ОСНО) для ООО и других субъектов: что это такое простыми словами

О возможности применения ОСНО в Налоговом кодексе РФ не упоминается, напротив, в каждой из глав, посвященных спецрежимам, говорится о переходе на них с

- не имеет права на применение;

- не воспользовался правом (не заявил в установленный срок) на применение одного из специальных режимов налогообложения.

Причины выбора работы по ОСНО индивидуальны. Об основных мы расскажем ниже.

ОСНО применяется независимо от организационно-правовой формы всеми субъектами налогообложения, включая ООО, АО, унитарные предприятия, общественные организации, ИП, бюджетные учреждения и т. д.

Общая система налогообложения: виды налогов, налоговый контроль

Основные налоги, уплачиваемые на ОСНО:

- по деятельности субъекта налогообложения — налог на добавленную стоимость (НДС), налог на прибыль (для ИП вместо него — НДФЛ), налог на имущество, транспортный налог, акцизы (по соответствующим видам деятельности) и др.;

- налоги на зарплату сотрудников — налог на доходы физических лиц (НДФЛ), страховые взносы в социальные фонды (обязательны не только на ОСНО, но и на других режимах).

Каждому из налогов, уплачиваемых на ОСНО, посвящена отдельная глава НК РФ, по каждому из них сдаются налоговые декларации, исчисляются как платежи к уплате, так и во многих случаях авансовые платежи. По каждому из налогов ОСНО может быть проведена налоговая проверка.

Кроме налогов по ОСНО подлежат уплате различные сборы и пошлины, предусмотренные другими законами и подзаконными актами, — таможенные, за выдачу лицензий и др. (обязательны не только при применении ОСНО, но и для налогоплательщиков, применяющих другие режимы).

Как применяется в бухгалтерии ОСНО: расшифровка порядка применения

ОСНО (в другом варианте сокращения — ОСН) —это отражение в бухгалтериидля целей налогового учета полного цикла хозяйственной деятельности: формирования себестоимости продукции (работ, услуг), производимой наценки и т. д. Для этого ведут точный учет поступающего сырья, начисляют амортизацию оборудования. При ОСНО обязательно ведение счетов бухучета согласно законодательству о бухучете.

В настоящее время бухучет на ОСНО ведется, как правило, в автоматизированном виде, налоговые декларации в обязательном порядке сдаются по телекоммуникационным каналам связи (ТКС). По результатам налоговых проверок любого из налогов при ОСНО есть риск необходимости перерасчета других налогов, которых на ОСНО довольно много и они взаимосвязаны.

Кому нужна ОСНО

При каждом из спецрежимов, наиболее распространенные из которых — упрощенная система налогообложения (УСН) и единый налог на вмененный доход (ЕНВД), говоря простыми словами, имеет значение только размер дохода (за некоторым исключением). Наиболее рациональным выбором ОСНО является в следующих случаях:

- Продавцы товара, который перепродает организация, применяют ОСНО. В этом случае разумная цель применения ОСНО — получение вычета по НДС.

- Организация продает товар (выполняет работы) с использованием оборудования. В этом случае организация формирует большой объем затрат, включаемых в себестоимость этого товара. По ряду причин (начисление амортизации, большая доля зарплаты в себестоимости) становится выгодным применение ОСНО.

- Организация вступает в сделки с бюджетными учреждениями или предприятиями, большая часть которых применяют ОСНО.

Итак, ОСНО — это общий режим налогообложения, который в ряде случаев может быть необходим или целесообразен для применения. Это режим, включающий в себя разные налоги в зависимости от вида предпринимательской деятельности, а также налоги на зарплату сотрудников.

Автор: RusЮрист

rusjurist.ru

ОСНО

ОСНО – это система налогообложения, предусмотренная налоговым законодательством РФ наряду со специальными налоговыми режимами. ОСНО (ОСН) часто также именуется общим режимом налогообложения (ОРН). О том, как производится на ОСН налогообложение, расскажем в нашей консультации.

ОСНО: что это такое простыми словами?

Что касается ОРН, система налогообложения эта применяется как к организациям и предусматривает уплату ими налога на прибыль, так и к ИП – плательщикам НДФЛ. В этом принципиальное отличие общего налогового режима от иных систем налогообложения. Иными словами, если организация является плательщиком налога на прибыль или ИП – плательщиком НДФЛ, значит, в основе их налогообложения – ОСНО.

ОСНО: налоги

Мы указывали, что принципиальным отличием общей системы налогообложения по НК РФ от иных налоговых режимов является исчисление и уплата организаций и ИП налогов в соответствии с требованиями гл. 25 «Налог на прибыль» и гл. 23 «НДФЛ» НК РФ. Однако основная система налогообложения (ОСН) не означает, что кроме налога на прибыль и НДФЛ иные налоги не уплачиваются. Наоборот, общая система налогообложения по Налоговому кодексу предполагает, в отличие от спецрежимов, уплату наибольшего числа различных налогов.

Так, общая форма налогообложения обычно предусматривает уплату страховых взносов и следующих основных налогов:

- НДС;

- налог на имущество;

- транспортный налог;

- земельный налог.

Порядок исчисления налогов, сборов и страховых взносов на общей системе налогообложения (ОСНО) по НК РФ установлен нормами различных глав Налогового кодекса. Конечно, уплата конкретного налога зависит от того, возникает ли объект налогообложения, а расчет конкретного налога подтверждает наличие суммы к уплате. Ведь, например, тот факт, что организация находится на общей системе налогообложения, не делает ее безусловно обязанной уплачивать все налоги и сборы.

Поэтому при отсутствии объектов налогообложения по иным налогам, а также базы по уплате страховых взносов, налоги при основной системе налогообложения, например, для организации ограничатся только уплатой налога на прибыль. Но если возникают объекты налогообложения по иным налогам, придется заплатить и их, поскольку один лишь факт применения общей налоговой системы не означает освобождения от уплаты отдельных конкретных налогов. К примеру, у организации есть движимое имущество, признаваемое объектом налогообложения по налогу на имущество (п. 1 ст. 374 НК РФ). Находясь на ОСНО расчет налогов нужно будет производить и по налогу на имущество. А если организация применяет, к примеру, УСН, от уплаты налога на имущество в данном случае она будет освобождена (п. 2 ст. 346.11 НК РФ).

glavkniga.ru

Общая система налогообложения (ОСНО): что это такое

Осуществляя предпринимательскую деятельность, бизнесмены стремятся повысить эффективность производства за счёт сведения к минимуму налоговых отчислений и упрощения ведения бухгалтерской документации. Но существуют также и льготные схемы налогообложения. Они требуют соблюдения определённых условий ведения бизнеса. Это обуславливает невозможность применения налоговых льгот в некоторых производственных ситуациях. Подобные ситуации приводят к необходимости осуществления деятельности по схеме общей системы налогообложения, режим которой не имеет ограничений в способах ведения бизнеса, формирующих определённые параметры и критерии его функционирования.

Общая система налогообложения

По причине необходимости отчислений в государственную казну налогов в максимально предусмотренном Налоговым Кодексом размере, предприниматели не особо желают работать в режиме ОСНО.

Что такое ОСНО

Часто руководители субъектов предпринимательства желают узнать об ОСНО: что это такое простыми словами, какие существуют основные правила ведения деятельности в данном режиме, кому он подходит, и нужно ли ещё платить какие-либо отчисления в государственную казну, работая по данной схеме.

Расшифровка ОСНО определяет понятие общей системы налогообложения. ОСНО — это особая схема начисления налога для субъектов предпринимательской деятельности. Им вменяется в обязанность своевременно осуществлять переводы на расчётный счёт Налоговой Службы денежных средств, начисленных по статьям налогов, с учетом их полного списка, предусмотренного в Налоговом Кодексе.

Какие бывают системы налогообложения

Особенность применения

Осуществление предпринимательской деятельности в режиме ОСНО подразумевает необходимость уплаты всех законодательно предусмотренных видов налогов, а также ведение особого учёта платёжной документации.

Организация на общей системе налогообложения

Законодательно определён запрет на совмещение этого режима с единым сельхозналогом или «упрощёнкой». Однако, нормативные акты регулируют возможность введения дополнительного режима налогообложения в виде налога на вменённый доход или патента (для индивидуальных предпринимателей) и ЕНВД (для юридических лиц).

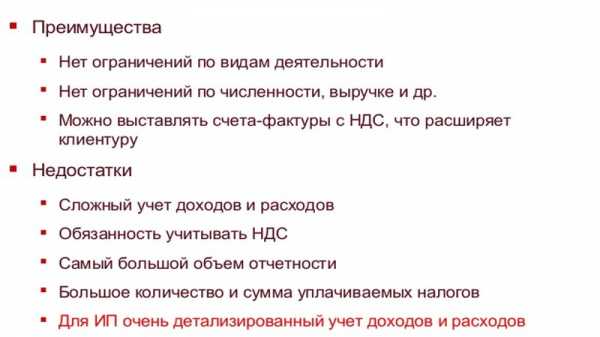

Преимущества и недостатки

Преимущества и недостатки применения ОСНО

Преимуществами ведения деятельности на общей системе налогообложения являются:

- возможность получения прибыли без ограничений;

- отсутствие необходимости оплачивать налог в случае отрицательного дохода;

- возможность задействовать неограниченное количество наёмных работников в достижении цели, связанной с результатами предпринимательской деятельности.

К отрицательным сторонам работы с использованием общего режима относятся:

- необходимость ведения бухгалтерского учёта;

- хранение документации на протяжении 4 лет.

Где применяется

ОСНО может быть применимо всеми субъектами, осуществляющими предпринимательскую деятельность в статусах юридического лица и индивидуального предпринимателя, в ситуациях, когда руководитель бизнеса не определился с налоговым режимом или в соответствии с нормами Налогового Кодекса в случаях, когда предприниматель не может использовать другие схемы оплаты налогов по причине несоответствия нормативным значениям параметров деятельности организации. Стоит отметить, что расчёт и порядок проведения платежей у юридических лиц и ИП несколько различается.

В каких ситуациях применение ОСНО оправданно

Система налогообложения ОСНО выгодна в ситуациях, когда:

- Большая часть контрагентов субъекта предпринимательства осуществляет деятельность по идентичной налоговой схеме. Это обусловлено возможностью уменьшения налога на добавленную стоимость на её величину, входящую в стоимость товаров или услуг поставщиков или исполнителей.

- Партнёры, сотрудничающие с компанией, работающей на ОСНО, имеют возможность применять к вычету входящий НДС, уплаченный субъектом предпринимательства. Это обуславливает увеличение критерия конкурентоспособности на рынке, поскольку сотрудничество с компанией считается выгодным за счёт уменьшения стоимости продукции.

- Осуществляется регулярный импорт товаров, обуславливая необходимость его ввоза на таможенную территорию Российской Федерации, где нужно уплатить НДС, который в случае нахождения предприятия на общей системе налогообложения, можно вернуть обратно в виде вычета.

Как оплачивать налоги

Руководитель, приняв решение работать на общей системе налогообложения, должен осуществлять регулярные платежи в казну в размере двадцати процентов от суммы, соответствующей разнице между доходами и расходами компании. К списку расходов не предъявляются требования, выраженные нормативными ограничениями в сумме или в перечне мероприятий. Однако, каждая цифра, на которую произошло уменьшение величины налогового обязательства, должна быть обоснована и документально подтверждена.

Дополнительные отчисления

Субъекты предпринимательства в статусе юридического лица дополнительно должны проводить платежи:

- налог на добавленную стоимость по ставке от 0 до 18 процентов;

- налог на имущество, размер которого не может быть выше 2,2 процента;

- обязательное страхование;

- другие типы налогов, если субъект предпринимательской деятельности имеет соответствующие для начисления платежей объекты налогообложения.

Список законодательно предусмотренных дополнительных налогов для индивидуальных предпринимателей сокращён до трёх разделов:

- НДФЛ, взимаемый с доходов от ведения предпринимательской деятельности, в размере 13 процентов от его величины;

- НДС по ставке от 0 до 18 процентов;

- страховые взносы, размер которых зависит от количества наёмных работников.

Как перейти на схему работу по общему режиму

Общая система налогообложения может быть применена ко всем субъектам предпринимательства, руководители которых в месячный срок после проведения регистрационной процедуры не приняли решение об оформлении функционирования компании по схеме льготного обложения прибыли налогами. Если руководитель организации или ИП работает, используя другой налоговый режим, и желает его изменить на общую схему, то он имеет право перейти на ОСНО только с начала года, при условии, что до середины января было оформлено и направлено уведомление о соответствующем волеизъявлении в Налоговую службу.

Уведомление о переходе на ОСНО

В некоторых ситуациях, обусловленных нюансами функционирования субъекта предпринимательства, результатом которого является потеря прав, определяющих возможность использования льготного режима, на законодательном уровне предусмотрен перевод на ОСНО по инициативе представителей Налоговой Службы.

Реализация процедуры актуальна в ситуациях, когда наблюдается превышение критериев, соблюдение норм которых обязательно для льготных схем. Сюда относится: количество наёмных работников, доходы, стоимость активов компании.

Основы бухгалтерского учёта

Общая система налогообложения подразумевает необходимость организации бухгалтерского учёта в соответствии с Положением о правилах проведения мероприятия, основы которого отражены в законодательных нормах о бухгалтерском учёте и порядке использования контрольно-кассовой техники.

Для юридических лиц стоит отметить ряд особенностей, соблюдение которых позволит избежать штрафных санкций при проверках уполномоченными органами:

- Необходимо фиксировать и документально обосновывать доходы и расходы.

- Покупки и продажи следует учитывать в двух различных журналах, что обуславливает необходимость ведения двойной отчётности документов.

- Обязательно наличие архива, хранение документов в котором должно обеспечиваться на протяжении четырёх лет.

- Оформляя счёт-фактуру, нужно отражать в документе величину НДС, для упрощения процедуры вычета из ФНС.

- Использование кассового учёта позволяет автоматизировать отчётность расходов и доходов.

- Все операции должны быть проведены в соответствии с положениями об использовании кассы.

- Обязательно ведение книги баланса доходов и расходов.

- Все транзакции расходного и приходного типа должны фиксироваться в документах.

- В случае финансовых потерь невозможно оформление отсрочки оплаты налогов на следующий временной период.

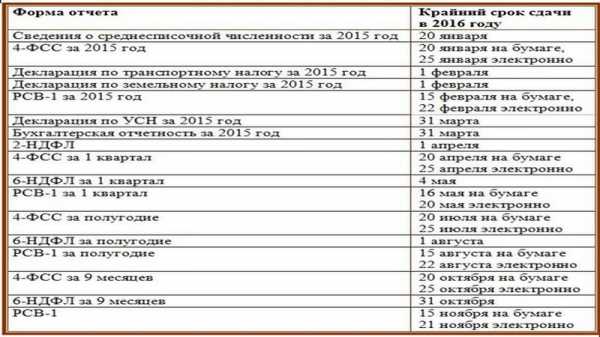

Отчётность для субъектов предпринимательства, деятельность которых ведётся в соответствии с ОСНО

Основная система налогообложения — это соответствующий режим начисления обязательных к уплате на расчётный счёт Налоговой службы, платежей. Деятельность по ОСНО не исключает наличия дополнительных налогов, что обуславливает необходимость отчётности по каждому из них. Это объясняет внушительность списка отчётов, которые полежат подаче в уполномоченные органы.

Отчеты для юридических лиц

Годовые отчёты:

- по земельным и транспортным налогам;

- главный бухгалтерский;

- по доходам работников.

Ежеквартальные отчёты:

- о дополнительном доходе;

- по налогу на доходы;

- о налогах на имущество;

- об отчислениях в пенсионный фонд и в соцстрах за наёмных работников.

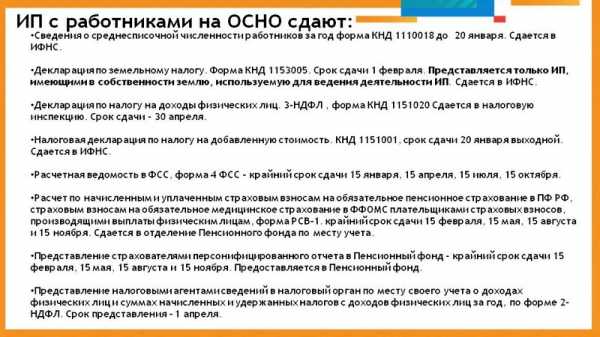

Отчеты для индивидуальных предпринимателей

Отчётности юридического лица и индивидуального предпринимателя идентичны, однако, ИП позволяется некоторые документы подавать в упрощённой форме или исключить их из списка. Применяемые меры лояльности уполномоченных органов к ИП следует предварительно с ними согласовать.

Вконтакте

Одноклассники

Google+

101biznesplan.ru

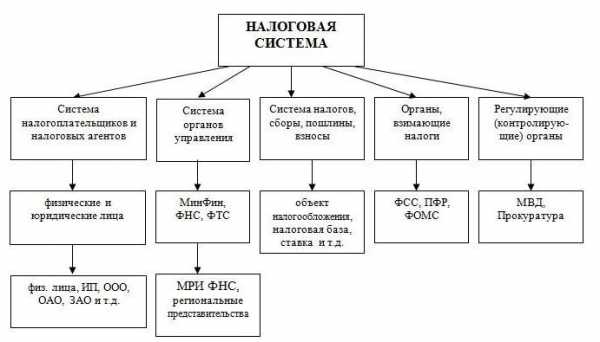

Понятие, сущность и основные виды налоговых систем :: SYL.ru

В этом материале мы подробно поговорим о налоговых системах, их разновидностях, функциях, критериях оценки и принципах формирования, а также о самих налогах и их основных типах. Начнем с основных определений.

Ключевые определения

Говоря про сущность и виды налоговых систем, первым делом приведем ключевые термины, которые будут фигурировать в этой статье.

Налоги — невозвратные, безвозмездные, обязательные для населения и юридических лиц, регулярно собираемые платежи, которые взыскиваются только правомочными на то государственными учреждениями в целях пополнения финансовых ресурсов определенного государства.

Налоговая система — общая совокупность налоговых сборов, которые взимаются с налогоплательщиков согласно статьям Налогового Кодекса определенного государства. Это система, обязательно урегулированная правовыми нормами, главное предназначение которой — установление и сбор налогов.

Налоговый Кодекс (НК) — в Российской Федерации является основным законодательным актом, касающимся налогообложения. Состоит из двух частей — основной, регламентирующей наиболее общие принципы построения налоговой системы, и специальной, устанавливающей основы взаимодействия государства и налогоплательщика по определенным налоговым сборам.

Основой любого вида налоговой системы будут именно сборы и налоги. С ее помощью правовое государство может в полной мере реализовать свои функции как по управлению финансовым трафиком, так и всей своей экономикой в целом. В России налоговая система регулируется НК и Конституцией. Как и во многих других федеративных государствах, она трехуровневая — состоящая из федеральных, региональных и местных налогов.

Виды налоговых систем

Выделяют две основные разновидности налоговых систем:

- Глобальная. Прибыль и физических, и юридических лиц облагается налоговым бременем в одинаковом объеме. Расчет налогового сбора при этом очень прост, что на руку предпринимателям — они могут заранее планировать окончательный размер своего дохода за вычетом этих платежей. Более всего такая система характерна для западных государств.

- Шедулярная (шедула — часть или доля). Весь доход лица делится на определенные части, каждая из которых облагается конкретным налогом. Для каждой шедулы действуют свои ставки, критерии, льготы и проч.

Также существует и следующее разделение видов налоговых систем по ряду важных характеристик:

- Евроконтинентальная. Для нее характерна высокая доля отчислений в сторону социального страхования, преобладание объема косвенных налогов над совсем небольшим количеством прямых. Применяется во Франции, Бельгии, Австрии, Германии и Нидерландов.

- Англосаксонская. Доля прямых налогов преобладает над косвенными, а налогообложение более всего затрагивает частных лиц. Типично для Великобритании, Канады, США, Австралии.

- Латиноамеринская. Косвенное налогообложение значительно преобладает над прямым. Важная особенность — налажен исправный сбор налогов и в условиях инфляции. Характерно для Перу, Чили, Боливии.

- Смешанная. Сочетает в себе черты нескольких видов налоговых систем. Вводится для расширения налоговой структуры, а также для избежания зависимости государственного бюджета от одного вида налогов. Характерна для Российской Федерации.

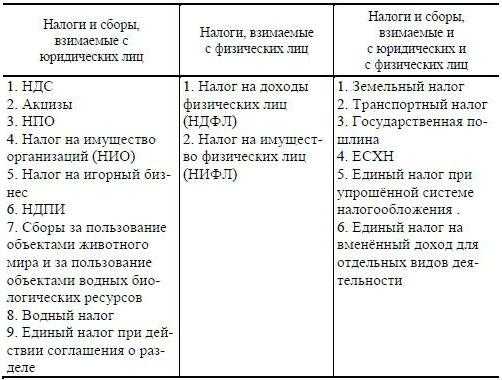

Виды налогов

Повествуя о налоговой системе, сущность и виды налогов также не будет лишним затронуть. Главных разновидностей этих платежей в РФ три:

- Федеральные: поступающие в государственную казну.

- Региональные: собираемые в пользу определенного региона — республики, области, края.

- Местные: идущие в бюджет конкретного субъекта — города, села, поселка и т. д.

По типу налогоплательщика выделяются налоги:

- С физических лиц — на их доходы, имущество и т. д.

- С юридических лиц — на прибыль, НДС и т. д.

- Смешанные.

По объекту налогообложения выделяются налоговые сборы на:

- доход;

- потребление;

- имущество;

- капитал.

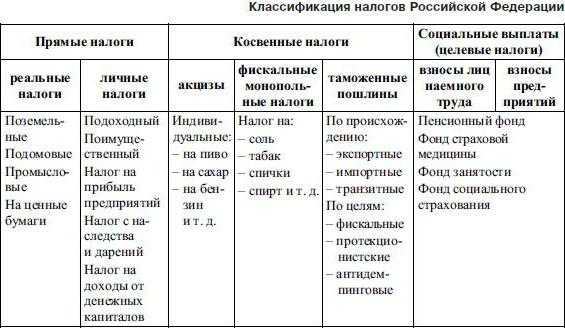

По виду изъятия:

- прямые;

- косвенные.

Приведем некоторые особенности последней классификации в следующей таблице.

| Косвенные налоги | Прямые налоги | |

| По способу оплаты | Перекладываются на плечи третьих лиц, потребителей | Вносятся самим налогоплательщиком |

| По способу взимания | По тарифам | По кадастрам, окладным документам |

| По экономическому признаку | Взимаются с расходов, пользования, потребления | Взимаются с производства, прибыли, имущества |

Теперь упомянем основные функции налоговых платежей.

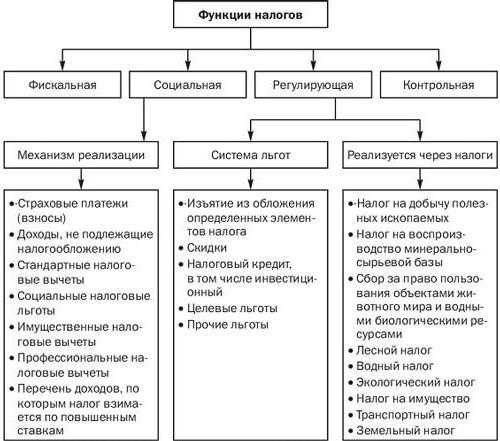

Функции налогов

В продолжение разговора о налоговой системе, видах и функциях налогов, осталось рассказать о последнем пункте. Функций выделяют несколько:

- Фискальная функция — наиболее важная. Именно благодаря ей формируется бюджет государства.

- Социальная — перераспределение доходов в пользу социально незащищенных слоев.

- Регулирующая — решение с помощью налоговой политики определенных задач государственного уровня. Имеет стимулирующую, дестимулирующую и воспроизводственную подфункции.

- Контрольная — отслеживание государством своевременности и полноты финансового трафика в казну.

Функции налоговой системы

Функции налоговой системы в точности повторяют функции налогов:

- фискальная;

- контрольная;

- социальная;

- регулирующая.

Критерии качества налоговых систем

Мы разобрали функции и виды налоговой системы государства. Перейдем к критериям ее качества:

- Сбалансированность госбюджета — обеспечение казны государства запланированным объемом денежных средств, которые необходимы для осуществления его функций, определенных законодательством.

- Устойчивое состояние экономики — при проведении определенной налоговой политики должен наблюдаться рост производства, развитие отраслей хозяйства и регионов страны.

- Стабильные цены — соотношение «прямые-косвенные налоги» должно обеспечивать устойчивость цен и не допускать повышения уровня инфляции.

- Эффективность социальной политики — система налогов не должна ухудшать уровень жизни граждан, особенно социально незащищенных слоев.

- Должный уровень информированности населения — налогоплательщики должны четко знать, когда, где и в каком объеме они должны отправлять свои платежи государству.

Принципы построения налоговой системы в РФ

Рассказывая про понятия и виды налоговых систем, нельзя не отметить принципы построения таковой структуры конкретно для РФ. Они сформированы в НК нашего государства:

- Обязанность каждого лица уплачивать справедливо установленные налоговые сборы.

- Налогообложение в РФ характеризует всеобщность и равенство.

- Налоги не имеют права быть дискриминационными — по национальному, религиозному, расовому и иному критерию.

- Налоговые ставки не зависят от гражданства лица, формы его собственности, источников капитала.

- Налоги не могут быть произвольными.

- Налоги не должны создавать препятствия для свободной экономической деятельности, осуществляемой в рамках закона.

- Никто не обязан уплачивать налоги в ином размере или порядке, чем то определено НК государства.

- Законодательные акты о налогообложении должны быть написаны понятным и доступным для граждан языком.

- Все неясности, туманные определения налогового законодательства толкуются в пользу плательщика налогов.

Ключевые тенденции развития налоговых систем

Оптимальный набор характеристик, к которому в идеале стремится каждая налоговая система, следующий:

- Снижение налоговой нагрузки на товаропроизводителей.

- Упрощение налогового законодательства.

- Замена налогов для предприятий на ренту от эксплуатации и переработки природных богатств.

- Повышение доли прямых и уменьшение объема косвенных налогов.

- Развитие так называемого налогового федерализма — разграничение и распределение налогов между уровнями всей бюджетной системы государства.

- Построение налоговой политики, зависящей только от объективных условий, задаваемых экономикой.

- Повышение уровня налоговой культуры населения.

- Стремление к идеальному равенству налогообложения путем сглаживания налоговых льгот.

- Совершенствование системы контроля и наказания налоговых правонарушений.

- Построение налоговой системы, быстро адаптирующейся к смене экономического положения в стране.

Виды систем налогообложения в РФ

Говоря про виды налоговой системы России, упомянем и типы систем налогообложения, установленные для ИП, ООО и прочих юридических лиц:

Правильное функционирование налоговой системы — это залог постоянного потока поступлений в госбюджет, социальной защищенности граждан, стабильного состояния экономики. Каждое государство выбирает подходящий для себя ее вид. Однако для всех налоговых систем характерны схожие функции, принципы построения и тенденции развития.

www.syl.ru

Налоговая система России | Законодательство стран СНГ

Налоговая система России

Общие сведения

Главным налоговым законом России является Налоговый кодекс Российской Федерации. Также в систему налогового законодательства входят федеральные, региональные и муниципальные нормативно-правовые акты, регулирующие данный вид правоотношений.

Налоговой кодекс РФ состоит из двух частей. Первая часть регулирует общие вопросы налогообложения. В ней указаны все виды налогов и иных платежей, действующие на территории нашего государства, регламентирован порядок исполнения налоговых обязательств, права, обязанности и ответственность участников налоговых отношений и многие другие общие аспекты.

Вторая часть устанавливает ставки или способ их определения, порядок, сроки уплаты всех налогов, действующих на территории РФ.

Поскольку Россия является федеративным государством, ее налоговая система, так же, как и вертикаль власти, состоит из трех уровней: федеральные налоги, региональные налоги, местные налоги

Федеральные налоги и сборы

Налог на добавленную стоимость. Плательщики – лица, реализующие определенную продукцию на территории страны, в том числе перемещающие ее через границу. Общая ставка равна восемнадцати процентам, имеются льготные ставки, равные нулю и десяти процентам.

Акцизы. Плательщики – лица, осуществляющие различные операции с подакцизной продукцией, (производители, реализаторы, импортеры). К ней относятся: алкогольная, спиртосодержащая, продукция, табачные изделия, нефтепродукты, газ, автотранспорт, некоторые химические вещества. Ставки зависят от вида товара, различны на 2016 и 2017 годы.

Налог на доходы физических лиц. Общая ставка – тринадцать процентов, для определенных видов доходов ставки равны девяти, тридцати и тридцати пяти процентам. Предусмотрены вычеты.

Налог на прибыль организаций. Объект – доходы за минусом понесенных в налоговом периоде расходов. База – прибыль в денежном выражении. Общая ставка – двадцать процентов.

Сборы за пользование объектами животного мира. Плательщики – лица, получившие разрешение на использование таких объектов на территории РФ. Ставка зависит от вида объекта.

Водный налог. Плательщики – пользователи водными объектами на основании лицензии. Налоговая база определяется в зависимости от способа водопользования (это может быть объем забранной воды, площадь водного пространства и т.д.). Ставки различны, зависят от вида использования, наименования используемого водного объекта.

Государственная пошлина. Плательщики – лица, обращающиеся в уполномоченные органы государственной власти и местного самоуправления за совершением различных юридически значимых действий (в суды, к нотариусам, органы ЗАГС и т.д.) Размер зависит от вида испрашиваемого действия.

Налог на добычу полезных ископаемых. Плательщики – пользователи недр. Налоговая база – стоимость извлеченного ископаемого. Налоговые ставки различны, устанавливаются, как в твердой сумме, так и в процентном соотношении к стоимости ресурса. Размер ставки зависит от вида добычи.

Региональные налоги и сборы.

Транспортный налог. Плательщики – лица, на чье имя зарегистрировано транспортное средство. Объекты – разные виды автомобильного, водного, воздушного транспорта. Ставка налога прогрессивная, зависит от мощности двигателя.

Налог на игорный бизнес. Плательщики – организаторы проведения азартных игр. Объект – игровое оборудование. Ставки различны, зависят от вида игрового оборудования, устанавливаются в ежемесячной твердой сумме за единицу оборудования.

Налог на имущество организаций. Плательщики – собственники и титульные владельцы движимого и недвижимого имущества, учтенного на балансе как основные средства. База – среднегодовая стоимость. Ставка устанавливается региональными властями и не может превышать 2.2 процента стоимости.

Местные налоги и сборы.

Земельный налог. Плательщики – собственники и владельцы земельных участков. База – кадастровая стоимость. Ставки устанавливаются местными властями и не могут превышать предельный размер, установленный НК РФ. Такой предел различен для земель различных категорий и равен, по общему правилу, полутора процентам, кроме земель сельхозназначения, земель жилищного фонда и некоторых других, для которых предельный размер равен 0.3 процентам.

Налог на имущество физических лиц. Плательщики – собственники недвижимости. База – кадастровая стоимость. Ставка устанавливается местными властями и не может превышать предельного размера. Этот размер зависит от вида имущества, его стоимости и варьируется в пределах от 0.1 процента до двух процентов.

Торговый сбор. Плательщики – лица, осуществляющие торговую деятельность на территории муниципального района, где действует сбор. Ставка устанавливается муниципалитетами.

Специальные налоговые режимы.

В целях создания благоприятных условий для предпринимательства для некоторых плательщиков в РФ введены и действуют несколько специальных налоговых режимов, таких как:

Единый сельскохозяйственный налог. Применяется производителями сельхозпродукции, заменяет уплату налогов на прибыль и имущество организаций. Объект налогообложения – доходы за минусом произведенных расходов. Общая ставка составляет шесть процентов. Для плательщиков Крыма и Севастополя предусмотрены льготы в виде нулевой ставки на 2015-2016 годы и четырехпроцентной ставки с 2017 по 2021 год.

Упрощенная система налогообложения. Плательщики – организации и предприниматели, отвечающие определенным требованиям. Освобождает от уплаты подоходного налога, налогов на имущество, налога на прибыль. Объект – доходы и доходы за вычетом расходов. Ставка устанавливается региональными законами, для объекта в виде доходов варьируется от одного до шести процентов. Для объекта в виде доходов за вычетом расходов, ставка колеблется от пяти до пятнадцати процентов. Для Крыма и Севастополя предусмотрены льготы.

Единый налог на вмененный доход(далее – ЕНВД). Применяется для определенных видов деятельности, поименованных в НК РФ. Заменяет уплату налога на прибыль, налогов на имущество, подоходного налога. Плательщики — организации и предприниматели, осуществляющие деятельность, в отношении которой введен ЕНВД на территории муниципального района, пожелавшие перейти на данную систему налогообложения и отвечающие определенным требованиям закона. Объект налогообложения – вмененный доход. Его размер зависит от вида деятельности, установлен НК РФ и подлежит корректировке на местные коэффициенты. Ставка – пятнадцать процентов от вмененного дохода.

Налогообложение при выполнении соглашений о разделе продукции, заключенных на основании ФЗ «О соглашениях о разделе продукции». Предусматривает замену части налогов и сборов разделом произведенной продукции. Инвесторы освобождаются от уплаты различных региональных и местных налогов, а также получают возмещение некоторых федеральных налогов.

Патентная система. Применяется предпринимателями при осуществлении некоторых видов предпринимательской деятельности, перечисленных в законе. Освобождает от уплаты: подоходного налога и налога на имущество. Объект налогообложения – потенциально возможный годовой доход. Ставка равна шести процентам, для Крыма и Севастополя предусмотрены льготы.

Завершая краткий обзор налогового законодательства России, можно сделать следующие выводы.

В целом основной налоговый закон можно назвать современным, удобным, и понятным. Он очень подробно регулирует как общие вопросы налогообложения, так и особенности исчисления и уплаты каждого отдельно взятого налога.

Налоговое бремя нельзя назвать чрезмерным, ставки по основным налогам – средние, не сильно высокие, но и не слишком низкие. Тенденций к постоянному повышению их размера, как имеет место в некоторых государствах СНГ, в настоящее время не наблюдается. На многие налоги, уплачиваемые исключительно бизнесом, на длительное время (до 2021 года включительно) предусмотрены серьезные преференции для Крыма и Севастополя, что представляется верным в сложившейся политической и экономической ситуации. Также налоговое законодательство можно характеризовать как «аграрно ориентированное», то есть содержащее множество льгот по уплате налогов для сельхозпроизводителей.

Хочется надеяться, что в будущем государство будет и дальше стремиться повысить свои доходы от налоговых поступлений не экстенсивным, а интенсивным путем, то есть за счет повышения эффективности их взимания и платежной дисциплины, а не путем увеличения налоговых ставок, а все прогнозы о возможном повышении после выборов Президента в 2018 году основных налогов – подоходного, НДС и акцизов – останутся лишь слухами.

Статья подготовлена специалистами ООО «СоюзПравоИнформ».

© СоюзПравоИнформ. При перепечатке ссылка на источник обязательна.

www.ru.spinform.ru