Чем отличается движимое имущество от недвижимого

Имущество традиционно классифицируется на 2 типа — движимое и недвижимое. Что характеризует каждый из них?

Что такое движимое имущество?

Для того чтобы определить, что такое движимое имущество, мы можем обратиться к положениям главного нормативного акта РФ, в котором регулируются имущественные правоотношения, — а именно к Гражданскому кодексу. Сущность терминов, о которых идет речь, раскрывается в ст. 130 ГК РФ.

В соответствии с положениями Кодекса, движимым является имущество, не относящееся:

- к земельным участкам, недрам, а также иным объектам, которые имеют устойчивое географическое положение, и их перемещение в другое место невозможно без нарушения или повреждения их конструкции;

- к самолетам, морским и речным судам, которые зарегистрированы в государственных реестрах в установленном порядке;

- к имуществу, которое определено как недвижимое законом.

Таким образом, движимым, исходя из логики положений Гражданского кодекса, признается все то имущество, что не является недвижимым. То есть — методом исключения. Кроме того, в ст. 130 ГК РФ также указано, что к движимому имуществу следует относить наличные денежные средства и ценные бумаги.

Движимое имущество — то, которое, как правило, не требует государственной регистрации и находится в распоряжении собственника в силу гражданского договора с продавцом, дарителем или иным субъектом, волеизъявление которого предопределило возникновение у человека или организации права владения соответствующим имуществом.

Но есть виды движимых активов, которые должны регистрироваться в государственных реестрах. К таковым относится, к примеру, большинство средств транспорта. В некоторых случаях нужно регистрировать в компетентных ведомствах движимое имущество, используемое в определенных целях. Например, если ИП или организация ведет торговлю в Москве (в других городах РФ данное правило пока что не установлено) с применением передвижных объектов — фургонов, палаток, то сведения об этом должны быть предоставлены в ФНС.

На движимое имущество, как правило, не начисляется никаких налогов. Но есть довольно много исключений из этого правила. В частности, в законодательстве РФ предусмотрен транспортный налог, уплачиваемый владельцами автомобилей различных типов. Кроме того, на те передвижные объекты, что используются в продажах столичными предпринимателями, может начисляться торговый сбор.

Все виды имущества (как движимое, так и недвижимое) имеют приобретательную давность — право получения объекта в собственность по истечении продолжительного времени добросовестного пользования им. Данное право регулируется положениями ст. 234 ГК РФ. В соответствии с ними, для движимого имущества срок приобретательной давности — 5 лет.

к содержанию ↑Что такое недвижимое имущество?

К недвижимому относится все то имущество, что мы перечислили выше как противоположное по своей правовой природе движимому — согласно положениям ст. 130 ГК РФ. Другой его признак — в большинстве случаев есть необходимость в осуществлении государственной регистрации соответствующих активов.

При этом вноситься в реестры тех или иных органов власти, как правило, должны сведения не только непосредственно об объектах недвижимого имущества, но также и о сделках, подтверждающих их переход в собственность к какому-либо человеку или организации.

Большинство видов недвижимого имущества по умолчанию подлежит налогообложению. Владельцы квартир и частных домов платят сборы, установленные для физлиц, собственники коммерческих помещений — налоги, что введены законодательно для юрлиц и ИП.

Касательно срока приобретательной давности — в соответствии со ст. 234 ГК РФ, для рассматриваемого типа имущества он составляет 15 лет.

к содержанию ↑Сравнение

Главное отличие движимого имущества от недвижимого — в том, что первое не имеет определенных координат месторасположения (в том числе в виде адреса) и может быть перемещено из одного места в другое без нарушения и повреждения конструкции. Что касается недвижимости — ее свойства противоположны.

Есть и иные показатели несхожести рассматриваемых видов имущества. То, что относится к движимому, как правило, не подлежит государственной регистрации, имеет приобретательную давность в 5 лет. Недвижимое имущество чаще всего должно быть зарегистрировано в государственных реестрах. Приобретательная давность по нему составляет 15 лет.

Определив, в чем разница между движимым и недвижимым имуществом, отразим выводы в таблице.

к содержанию ↑Таблица

| Движимое имущество | Недвижимое имущество |

| Не имеет привязки к координатам, отражающим месторасположение (таким как, например, адрес) | Имеет привязку к координатам месторасположения |

| Как правило, не подлежит государственной регистрации | Как правило, подлежит государственной регистрации (так же как и сделки по нему) |

| Имеет приобретательную давность, которая составляет 5 лет | Имеет приобретательную давность, которая составляет 15 лет |

thedifference.ru

Что относится к движимому имуществу: примеры

Движимое имущество — это имущество, параметры которого не позволяют его классифицировать как недвижимость. Характерной чертой таких материальных ценностей является возможность их передачи одним физическим лицом другому. К их категории относятся объекты, которые могут быть подвержены транспортировке. Техника, оборудование, мебель, скот и даже некоторые природные ресурсы обладают такими характеристиками.

Виды движимого имущества

Сложности в определении

Разбираясь с вопросом, о том, что относится к движимому имуществу, необходимо идентифицировать объекты, отнесенные к его категории от нематериальных активов, к которым относятся ценные бумаги и права. Отдельные характеристики имущества, обладающего свойством менять параметры при определенных обстоятельствах, вызывают сложности с отнесением их к определенной категории.

К примеру, лес является недвижимостью. Однако срубленный лес относится к движимому имуществу, поскольку он может быть транспортирован.

Упрощенная идентификация

Для упрощения понимания, что такое движимое имущество, определение которого вызывает затруднения, была введена иная трактовка понятия. В соответствии с ней, к его категории относится любой объект, который может быть и нематериальным активом в виде денег или ценных бумаг, не отнесенный нормативно-правовыми источниками к недвижимости.

К недвижимости относятся объекты, отличающиеся прочной связью с земельным покрытием. Их перемещение невозможно без нанесения ущерба их предназначению.

Критерии

Для увеличения степени достоверности идентификации объекта при отнесении его к какой-либо категории используют два критерия:

- юридический;

- материальный.

Разбирая примеры движимого имущества с точки зрения юридического критерия, отнесение объекта к категории осуществляется вне зависимости от его связей с земельной поверхностью. Объект считается движимым в ситуации когда его характеристики не соответствуют регламентированным параметрам нормативно-правовых источников, а его перемещение возможно осуществить без нанесения значительного ущерба. При материальной идентификации в первую очередь учитывается связь с землей, обуславливающая степень неподвижности.

Идентификация имущества на движимое и недвижимое

Чтобы отнести вещь к движимой категории, ее характеристик должны соответствовать требованиям обеих критериев. В противном случае объект считается недвижимым.

Нужна ли регистрация?

Законодательные требования не регламентируют необходимость обязательной регистрации движимых вещей. Процедуре подлежат только объекты, подлежащие учету в соответствии с нормами закона. К их категории относятся:

- транспортные средства;

- музейные ценности;

- оружие;

- ценные бумаги.

В зависимости от отнесения объекта к той или иной категории определяется необходимость проведения регистрационных мероприятий в соответствующих органах. От его статуса зависит сфера его использования или аренды. В некоторых ситуациях движимое имущество может рассматриваться как отдельный объект недвижимости. Это касается крупногабаритного тяжело весящего оборудования, размещаемого в помещении.

Вконтакте

Одноклассники

Google+

101biznesplan.ru

Как отличить движимое имущество от недвижимого?

Получится ли отличить движимый объект от недвижимого именно так, как это делают ревизоры, чтобы избежать ошибок при расчете налога на имущество? Такой вопрос может возникнуть у любого бухгалтера.

Федеральный закон от 29 ноября 2012 года № 202-ФЗ внес изменения в порядок исчисления налога на имущество организаций. Согласно поправкам, с 1 января 2013 года сбор на движимое имущество не уплачивается. Однако это правило касается только объектов, принятых на учет в качестве основных средств после 1 января 2013 года. На первый взгляд, все очень просто. Сначала определяем, движимое имущество или нет, затем узнаем дату постановки на учет и делаем соответствующий вывод: начислять или нет налог. Известно, что недвижимость неразрывно связана с землей, а движимое имущество строго определенного и постоянного места не имеет. Но на практике не всегда так просто отнести тот или иной объект к определенной категории. В таких случаях избежать ошибки в расчете помогают письма контролирующих органов и судебная практика.

Проблема классификации

Приобретая после 1 января 2013 года имущество, бухгалтер должен определить, относится оно к движимому или является недвижимым. Обычно покупка автомобиля, строительной техники, инвентаря не вызывает проблем – эта собственность однозначно относится к движимой.

Согласно статье 130 ГК РФ к недвижимым можно причислить все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства, а также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты (ст. 130 ГК РФ).

Тогда в чем же могут возникнуть трудности? А все дело в том, что нормы гражданского законодательства и бухгалтерского учета оперируют разными понятиями. Например, в ГК используют такие понятия как «неделимая вещь» и «сложная вещь», чтобы показать неделимость объектов гражданских прав.

Согласно статье 134 ГК, если разнородные вещи образуют единое целое, предполагающее использование их по общему назначению, они рассматриваются как одна сложная вещь. Объект, раздел которого невозможен без изменения его назначения, признается «неделимым» (ст. 133 ГК РФ).

Согласно статье 6 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденному Приказом Минфина РФ от 30 марта 2001 года № 26н, единицей учета основных средств является инвентарный объект. Причем им может быть как объект со всеми приспособлениями и принадлежностями, так и отдельный конструктивно обособленный предмет, предназначенный для выполнения самостоятельных функций.

Объектом гражданского права может быть одна «неделимая вещь», которая в бухгалтерском учете представлена несколькими инвентарными объектами с разными сроками полезного использования.

Нормы гражданского законодательства и бухгалтерского учета оперируют разными понятиями, так например, в ГК используют такие понятия, как «неделимая вещь» и «сложная вещь», чтобы показать неделимость объектов гражданских прав.

Ярким примером «неделимой вещи» является здание со всеми коммуникациями, необходимыми для его эксплуатации. К ним, согласно Общероссийскому классификатору основных фондов, утвержденному постановлением Госстандарта от 26 декабря 1994 года № 359, относятся: система отопления; внутренняя сеть водопровода, газопровода и канализации со всеми устройствами; внутренняя сеть силовой и осветительной электропроводки с арматурой; телефонные и сигнализационные сети и т.д.

Мнение Минфина

Вышеописанное правило позволяет учитывать здание со всеми коммуникациями как единый инвентарный объект. Такое мнение высказал Минфин в Письме от 5 декабря 2012 года № 03-03-06/1/628. То есть, в данном случае в бухгалтерском учете будет один инвентарный объект – здание со всеми входящими в него системами инженерно-технического жизнеобеспечения.

В то же время в Письме от 10 августа 2012 года № 03-03-06/1/392 Минфин высказал уже несколько другую точку зрения: согласно документу объекты общего имущества – здания могут учитываться как самостоятельные инвентарные объекты, амортизация по которым начисляется в общеустановленном порядке. Мнение ведомства согласуется с пунктами 2 и 4 постановления Пленума ВАС РФ от 23 июля 2009 года № 64 в котором сказано, что лестницы, лифты, технические этажи, чердаки, подвалы, механическое, электрическое, санитарно-техническое оборудование, которое находится за пределами или внутри помещений, обслуживающее более одного помещения, признается объектом общего имущества. Следовательно, инвентарными объектами в этом случае будут здание и входящие в него предметы и системы.

Согласно разъяснениям того же Минфина, допускается учет отдельных систем зданий или сооружений, таких как лифты, встроенные системы вентиляции и другие коммуникации, как обособленных инвентарных объектов со своим сроком полезного использования (Письмо Минфина от 21.04.2011 г. № 07-02-06/58). Такую позицию поддерживают и суды. В этом случае инвентарными объектами будут здание и каждая из систем его жизнеобеспечения.

Таким образом, опираясь на мнение контролирующих органов, бухгалтер вправе самостоятельно выбрать один из вариантов учета объекта недвижимости. При этом следует учитывать, что каждый из методов имеет свои нюансы налогового учета.

Сложности учета

Если предмет недвижимости вместе со всеми коммуникациями в бухгалтерском учете «идет» как единый инвентарный объект, то и в расчет по налогу на имущество он включается целиком. Отмечу, что для принятия имущества к бухгалтерскому и налоговому учету не требуется его государственная регистрация.

Если отдельно поставлены на учет в качестве инвентарных объектов здание и его общее имущество, то в этом случае срок полезного использования у них будет разным. Но оба этих объекта будут относиться к недвижимому имуществу, несмотря на то, что общая собственность прочно связана не с землей, а со зданием. Понятно, что расчет налога будет производиться исходя из стоимости как непосредственного самого дома, так и общего имущества.

Опираясь на мнение контролирующих органов, бухгалтер вправе самостоятельно выбрать один из вариантов учета объекта недвижимости. При этом следует учитывать, что каждый из методов имеет свои нюансы налогового учета.

Если здание и все системы инженерно-технического жизнеобеспечения учитываются как самостоятельные объекты, то у каждого из них будет обозначен свой срок полезного использования. Причем, они разительно отличаются, поэтому стоимость коммуникаций спишется быстрее, чем цена здания. Несмотря на то, что эти объекты учитываются отдельно и больше относятся к движимому имуществу, чем к недвижимому, контролирующие органы считают, что они должны быть включены в базу при расчете налога на имущество (Письмо Минфина от 16.10.2012 г. № 07-02-06/247).

Из вышеизложенного можно сделать вывод о том, что в базу по налогу включается стоимость всех инвентарных объектов, прочно связанных между собой и обеспечивающих его эксплуатацию в соответствии с назначением. Исключение из расчета стоимости инженерно-технических коммуникаций приведет к недоначислению налога и штрафным санкциям со стороны инспекции.

Исключения из правил

В некоторых случаях все-таки возможно включить в состав движимого имущества инвентарные объекты, входящие в состав недвижимости и функционально связанных со зданием. Речь идет о случае, когда на фундамент здания монтируется производственное оборудование, например, бумагоделательная машина (самостоятельный инвентарный объект), которое пригодно к эксплуатации только в составе единого комплекса по производству бумаги. Кроме того, это оборудование обычно установлено на специальном фундаменте и не может перемещаться без несоразмерного ущерба ему и подземным коммуникациям. Но оно при необходимости может быть демонтировано, перевезено в другое место и смонтировано вновь.

По мнению Минфина, такой станок не является недвижимым имуществом и не может рассматриваться как часть здания. В подобных случаях нужно обратить внимание и на фундамент. Если он, согласно технической документации, не является частью дома, то затраты на его создание увеличивают стоимость оборудования и не участвуют в расчете налога на имущество. Если фундамент указан в технической документации на здание, то он относится к недвижимому имуществу в составе объекта (Письмо Минфина от 25.02.2013 г. № 03-05-05-01/5288).

Движимое имущество

Принимая на учет недвижимость, бухгалтер должен четко представлять, какие составляющие этого объекта относятся к недвижимому имуществу, а какие – к движимому. Так, само здание и инженерно-технические коммуникации или объекты общего имущества относятся к недвижимой собственности, даже в том случае, когда учитываются как самостоятельные инвентарные объекты.

В то же время отдельные инвентарные объекты не являются недвижимым имуществом. К ним относятся вещи, которые не требуют монтажа, не могут быть использованы вне объекта недвижимого имущества, их демонтаж не причиняет несоразмерного ущерба их назначению и по своему функциональному предназначению они не являются неотъемлемой частью функционирования объекта недвижимого имущества как единого обособленного комплекса.

К таким объектам относятся компьютеры, мебель, средства видеонаблюдения, легкие перегородки, осветительные приборы и др. Эти вещи относятся к движимой собственности и не облагаются налогом на имущество, если поставлены на учет после 2013 года.

Исключение из состава облагаемого налогом движимого имущества позволило организациям в некоторых случаях снизить фискальную нагрузку, но добавило проблем бухгалтеру, который теперь должен определять, к какому виду относятся объекты основных средств: к движимому или недвижимому. В основном, трудности возникают с объектами недвижимости и входящими в них системами инженерно-технического жизнеобеспечения.

Дата публикации: 18 Декабря 2014, 15:52

www.raschet.ru

это что такое? Определение и виды имущества: движимое и недвижимое, государственное, муниципальное, организаций и физических лиц

В этой статье мы хотели бы поговорить об имуществе и о его основных видах. В том числе мы дадим определения таким терминам, как движимое имущество и недвижимость. Также мы рассмотрим понятие собственности и обсудим ее формы и типы. Надеемся, эта информация окажется полезной для вас.

Имущество – это сложный юридический термин, имеющий разные трактовки

В различных правовых нормах, в зависимости от сферы применения, это понятие может употребляться в разных значениях. Оно является собирательным и разнородным по своему составу. Имущество может рассматриваться как отдельная вещь или как некая совокупность материальных ценностей (см. ст. 133-135 ГК). В другом значении этот термин может охватывать и имущественные права (см. 301, 303 ГК РФ). В наследственном праве в понятие «имущество» включаются не только предметы материального мира и права, но и обязанности наследодателя (см. ст. 1112 ГК РФ). До сих пор в юридической литературе не существует единого понимания имущества. Тем не менее многие исследователи, в том числе и В. А. Лапач, поддерживают наиболее емкое определение этого термина. По их мнению, оно должно включать любые продукты природы и человеческой деятельности (в том числе и интеллектуальной), которые наделяются определенной стоимостной оценкой и превращаются в товар, а также права и имущественные обязанности, появляющиеся по поводу них. Суммируя вышесказанное, подведем итог. Имущество – это основной объект гражданских прав, в состав которого включаются материальные вещи (в том числе ценные бумаги и деньги), результаты интеллектуального труда и другие нематериальные блага, а также имущественные права и имущественные обязанности.

Движимое имущество. Деньги и ценные бумаги

В гражданских правоотношениях самым распространенным объектом являются вещи. Они подразделяются на два основных типа — движимые и недвижимые. Движимые материальные ценности могут легко перемещаться вместе со своими владельцами, могут быть родовыми или индивидуально-определёнными и обычно являются заменимыми. В п. 2 ст. 130 ГК РФ описывается, что в категорию движимого имущества включаются не только различные объекты материального мира, но и деньги с ценными бумагами. Последние представляют собой особые документы, удостоверяющие имущественные права. Они имеют реквизиты и установленную форму. В ст. 143 ГК РФ описаны различные типы ценных бумаг, в том числе государственные облигации, векселя, чеки, сберегательные и депозитные сертификаты, коносамент, сберегательная книжка и акции.

Перечь объектов, относящихся к недвижимому имуществу

Недвижимое имущество – это объекты материального мира, которые всегда находятся на одном месте, обладая тесной связью с землей, и являются незаменимыми. В ст. 130 ГК РФ описывается, какие вещи могут относиться к недвижимому имуществу. Их перечень таков:

- объекты естественного, природного происхождения — водные участки, недра земли и иные природные ресурсы;

- объекты, имеющие тесную связь с землей — лесные участки, различные строения, сооружения, здания;

- объекты, признанные законодательной властью недвижимостью по различным причинам — морские и воздушные суда, искусственные спутники, орбитальные станции, космические корабли, суда внутреннего плавания и пр.

Статья 132 ГК РФ дополняет этот список и относит к нему еще один вид недвижимости – предприятие, понимаемое как имущественный комплекс, используемый для предпринимательства и выступающий как самостоятельный предмет купли-продажи и других сделок. Также в ст. 1 Федерального закона (от 21.07.97 г.) №122-ФЗ в качестве недвижимого имущества рассматриваются жилые помещения, предназначенные для проживания граждан и отвечающие всем установленным санитарным, техническим, противопожарным и прочим требованиям, и нежилые помещения, предназначенные для торгового, административного, складского, производственного использования.

Понятие собственности. Общая собственность

В этой статье мы хотели бы осветить еще один важный термин гражданского права – «собственность». В юридическом контексте он обозначает отношение лица к имеющейся у него вещи как к своей, и отражает весь комплекс имущественных прав. Понятие собственности подразумевает наличие у субъекта правоотношений нескольких прав, в том числе право пользования (возможность использовать вещь по своему желанию и иметь от этого доход), владения (то есть физическое обладание вещью) и распоряжения (возможность презентовать, обменять продать предмет). Общая собственность — это особый вид правоотношений, возникающий в том случае, если права пользования, распоряжения и владения одним и тем же благом находятся сразу у нескольких лиц (двух и более). При этом благо – общее имущество, может состоять из неделимых и делимых вещей или их совокупности. Право общей собственности может возникнуть на неделимые вещи в том случае, если они наследуются несколькими лицами по закону или завещанию. Примером может служить ситуация получения детьми умершего наследодателя принадлежащего ему жилья – загородного дома.

Имущество, принадлежащее государству

В РФ признаются и защищаются законом различные формы собственности, в том числе государственная, муниципальная, частная. В ст. 212 ГК РФ дается их классификация. Государственная собственность (то есть государственное имущество движимое и недвижимое) представлена двумя видами: федеральной и собственностью субъектов – республик, областей, городов, краев и пр. Государство выступает в качестве субъекта правоотношений, как и любой другой собственник, а значит, имеет право распоряжаться материальными и нематериальными благами по своему усмотрению – дарить, сдавать в аренду, продавать и т. д. Примером подобной собственности могут выступать заводы, рудники, военная добыча и пр. Свои права собственности РФ и ее субъекты осуществляют через государственные органы власти или по специальным поручениям Президента, Правительства и представительных органов.

Имущество муниципальных образований

Муниципальная собственность является отдельной формой собственности, существующей параллельно с государственной. Муниципальное имущество по закону принадлежит сельским, городским поселениям или иным муниципальным образованиям и предназначено для удовлетворения интересов их жителей. Оно подразделяется на два типа: на имущество, которое закреплено за муниципальными учреждениями и предприятиями, и имущество, которое не закреплено за предприятиями и муниципальными учреждениями и составляющее казну. В перечень муниципальной собственности входят муниципальные природные и земельные ресурсы, муниципальные организации, предприятия, банки, внебюджетные фонды, жилые помещения и жилищный фонд и т. д.

Частная форма собственности. Имущество физических лиц

Частная собственность классифицируется на собственность физических лиц и юридических. Первая представляет собой форму, при которой результаты производства и средства принадлежат физическим лицам. К частной собственности физического лица может относиться любое имущество, кроме того, которое по закону исключается из права частной собственности, стоимость и количество которого не ограничиваются (кроме некоторых установленных случаев). Юридическими лицами, выступающими в качестве субъектов права собственности, могут быть любые коммерческие и некоммерческие организации – ассоциации, благотворительные фонды, религиозные организации, хозяйственные товарищества, потребительские кооперативы, союзы и т. д. Исключения составляют государственные, муниципальные предприятия и учреждения, финансируемые собственником. Имущество организации – это любые движимые и недвижимые вещи, которые любое коммерческое или некоммерческое предприятие использует в своей производственной или иных видах деятельности. Это могут быть оборудование, земельные участки, деньги, здания, сырье, продукция и пр. В РФ движимое и недвижимое имущество организации признается объектом налогообложения. При этом налоговая база высчитывается как среднегодовая стоимость материальных ценностей и начисляется в соответствии с данными бухгалтерского учета предприятия. По итогам налогового периода, равного одному календарному году, должна быть предоставлена декларация на имущество от каждой организации.

Вместо заключения

Итак, в этой статье мы ответили на вопрос: «Имущество — это?» и дали определение важным понятиям, таким как «собственность» и «общая собственность». Рассказали про виды имущества и узнали, чем отличается движимая от недвижимой вещи. Кроме того, мы поговорили про существующие в РФ формы собственности и рассмотрели, чем отличаются государственное и муниципальное имущество, а также частное имущество физических и юридических лиц.

fb.ru

Недвижимое имущество – это что такое, что относится к движимому и недвижимому имуществу, перечень, разновидности объектов

В повседневной жизни люди часто используют такое понятие, как недвижимое имущество. Этот термин часто встречается в разнообразных законодательных документах. Рассмотрим подробно, что такое недвижимое имущество, а также, какие его основные особенности.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 703-42-46. Это быстро и бесплатно!

Законодательное регулирование

Гражданский кодекс РФ вводит понятие недвижимого имущества, а также регламентирует его основные характеристики. Точное определение данного понятия можно найти в 130 статье ГК РФ. Также данный законодательный документ строго регламентирует порядок использования и смены собственника недвижимых объектов.

Согласно закону, как начало, так и прекращение права собственности на недвижимый объект, а также смена владельца, подлежат обязательно регистрации в государственных органах.

Что такое недвижимое имущество

Понятие недвижимого имущества регламентируется законодательством. Есть определенный ряд требований, которым должен соответствовать объект, чтобы его можно было классифицировать, как недвижимость. Согласно законам РФ, недвижимым имуществом считаются земельные участки, а также все объекты, которые прочно связаны с конкретным участком земли.

Сколько стоит квадратный метр жилья в Москве, узнайте здесь.

Недвижимое имущество не может быть перемещено без существенного изменения свойств объекта. Также есть целый ряд объектов, которые не соответствуют характеристикам недвижимых, но считаются такими для удобства ведения государственной регистрации. Недвижимое имущество считается дорогостоящей материальной ценностью, а также подлежит обязательной государственной регистрации.

Особенности правового статуса

У недвижимости есть определенные характерные свойства. Данными свойствами обладает большинство подобных объектов.

- Объект может быть сдан в аренду, продан или передан в собственность другому лицу на условиях долгосрочной ипотеки.

- Недвижимое имущество крепко установлено на земле. Объект не может быть перемещен или демонтирован в краткие сроки, за исключением стихийных происшествий или военных действий.

- Недвижимое имущество приносит пользу владельцу, а также может использоваться для проживания или ведения бизнеса.

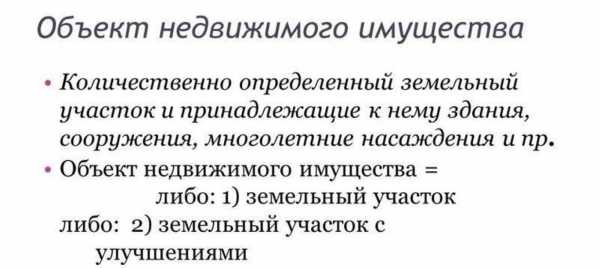

Объект недвижимого имущества.

Определенные объекты, такие, как государственные сооружения, а также объекты культурно-исторического наследия, хоть и считаются недвижимыми объектами, но не могут быть проданы или сданы в аренду.

Стоит ли покупать долю в квартире и какие есть риски, читайте по ссылке.

Какое имущество считается недвижимым

Рассмотрим основные характеристики недвижимого имущества:

- Прочная связь с земельной поверхностью. При этом, объект может быть, на поверхности земельного участка, так и под поверхностью земной коры (к примеру, если на земельном участке, находящимся в собственности физического или юридического лица, расположена шахта по добыче полезных ископаемых, которая уходит далеко под землю, то она, как и сам земельный участок, считается недвижимым имуществом).

- Объект не может быть перемещен. Если имущество нельзя переместить на другое место без существенных повреждений целостности его конструкции и изменения свойств, то объект является недвижимым.

- Большинство недвижимых объектов предназначено для длительной эксплуатации.

При продаже доли в квартире, у кого имеется преимущественное право покупки, читайте в этой статье.

Законодательство Российской Федерации также классифицирует такие объекты, как морские, речные и воздушные суда, а также космические корабли. Такая классификация используется для упрощения процедуры государственной регистрации дорогостоящих материальных ценностей.

Основные группы и виды

Все недвижимое имущество можно условно разделить на четыре основных группы.

- Земля и недра. Это, как земельные участи, так и объекты под земельной поверхностью. Также к недвижимости относятся водоемы (ставки, пруды, озера).

- Нежилые постройки, предназначением которых является коммерческое, социальное использования, а также здания административных учреждений.

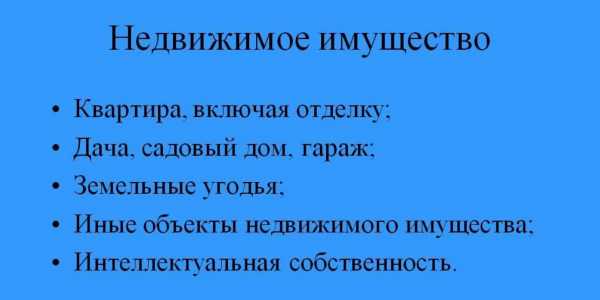

- Жилые помещения (квартиры, частные дома, коттеджи, загородные постройки).

- Другие недвижимые объекты. К недвижимому имуществу также относятся такие объекты, как линии электропередач или трубопроводы, а также все, что прочно связано с местом расположения и предназначено для длительного использования.

Что такое недвижимое имущество, рассмотрено в этом видео:

Связь недвижимости с земельным участком

Все недвижимые объекты можно условно разделить на три группы:

- Земельные участки, недра, а также постройки (в случае с постройками очень важную роли играет наличие фундамента и особенности каркаса конструкции. Если постройка может быть демонтирована и перенесена на другое место, то она не относится к недвижимому имуществу, а является временным сооружением).

- Целостные жилые или производственные комплексы.

- Морские и речные суда, самолеты, вертолеты, дирижабли, а также космические корабли.

Если рассматривать первую группу объектов, то их привязка к земельному участку является неразрывной, поскольку перемещение объекта возможно только в случае его разрушения, а сам земельный участок или недра вообще переместить невозможно.

Целостные имущественные комплексы не связаны с землей в полной мере. Связь с участком есть непосредственно у самой постройки, но многие объекты, которые используются жильцами в быту, могут быть перемещены.

Как правильно оформить доп. соглашение про покупке квартиры, подробности по ссылке.

Отсутствие связи с землей объектов из третьей группы очевидно. Такие объекты относятся к недвижимым исключительно для удобства государственной регистрации дорогостоящего имущества. Однако, они не отвечают типичным характеристикам, которым должна соответствовать недвижимость, но достаточно часто выполняют те свойства, которые характерны для недвижимого имущества.

Отличия от движимого имущества

Часто случаются ситуации, когда определенный объект соответствует некоторым характеристикам недвижимого имущества, но не является таким по факту. Рассмотрим подробнее подобные ситуации, а также основные отличия движимого имущества от недвижимого.

Что входит в недвижимое имущество?

Недвижимое имущество имеет такие отличия от движимого:

- Привязка к земле (кроме морских, речных и воздушных судов, а также космических кораблей) является основным фактором отличия недвижимого объекта от движимого. При этом, объект не просто должен быть расположен на участке, а быть не передвижным. В случае с постройками и конструкциями должно быть обязательное наличие фундамента.

- Долгосрочная эксплуатация. Недвижимые объекты возводятся для долгосрочной эксплуатации (более 10 лет).

Какие права дает оформление генеральной доверенности на недвижимость, читайте тут.

Рассмотрим ситуации, когда объект не может быть отнесен к недвижимому имуществу.

- В центре города расположена торговая точка на остановке возле рынка. Торговая точка выполнена в виде конструкции из сборных панелей, а также имеет подведенные коммуникации. Владелец торговой точки получил разрешение на установку объекта сроком на 3 года.

В такой ситуации объект не является недвижимым. Хоть он является постройкой, используемой в коммерческих целях, а также имеет подведенные коммуникации, перемещение объекта без существенного ущерба его целостности возможно, поскольку постройки из сборных конструкций подлежат транспортировке.

Важным фактором также является не длительная эксплуатация объекта, которая ограничена сроком полученного разрешения.

- На шахте идет добыча угля топливной компанией, которая выкупила земельный участок. На месте участка возле шахты расположена постройка для временного проживания рабочих, которая имеет сборную конструкцию, а отапливается за счет солнечных панелей.

В вышеописанной ситуации земельный участок, а также расположенная на нем шахта, являются недвижимым имуществом, а вот постройка для временного проживания рабочих не является объектом недвижимости.

Какие права на недвижимое имущество, смотрите в этом видео:

Аналогичная ситуация часто складывается у владельцев загородных дачных участков, где для временного проживания расположены разнообразные сборные конструкции, а также переделанные для проживания транспортные средства. В таких ситуациях постройка не выступает в качестве объекта недвижимости.

Зачем при работе с риэлтером нужно заключать договор, читайте по ссылке.

Недвижимое имущество относится к дорогостоящим материальным ценностям, а также имеет существенные отличия от движимых объектов. Понятие недвижимого имущества регламентирует Гражданско-процессуальный кодекс РФ.

Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже: | Оставить отзывpronovostroyku.ru

Что означают и чем отличаются недвижимое и движимое имущество по гражданскому праву

По общему правилу к недвижимости относятся все объекты, тесно связанные с землёй, когда их перемещение с одного места на другое повлечёт повреждение или причинение ущерба. Из этого правила есть и исключения, о которых поговорим ниже.

К движимому имуществу относят все объекты, которые не подпадают под определение недвижимости.

Основные отличия движимого и недвижимого имущества

Дополнительная статья

Владелец может по своему усмотрению застраховать имеющуюся собственности от имущественных рисков — пожара, затопления, стихийных бедствий. кражи и так далее. Стоимость полиса страхования имущества физических лиц будет зависеть от стоимости самой собственности, сроков страхования и вероятности наступления страхового случая.Согласно материальному фактору различия движимости и недвижимости выражаются в следующем:

- Движимое имущество можно без проблем двигать и перемещать, никак его, при этом не изменяя и не нанося ему урон. Перенос недвижимости связан, как правило, с большими затратами и восстановлением в последующем имущества в исходное состояние.

- Уникальность недвижимого имущества. Конечно этот критерий может относиться и к некоторым движимым вещам, но это случается достаточно редко, в то время как каждый объект недвижимости уникален. Например, две одинаковые квартиры в одном и том же доме, построенные по одному проекту, всё равно будут разные. Каждая из них имеет свой особый адрес, который отличает её от остальных объектов. Движимое же имущество, как правило, выпускается сериями, и одна вещь может быть заменена второй точно такой же без особых проблем.

- Юридический критерий. Этот признак до сих пор вызывает споры и не является однозначным. Речь идёт о государственной регистрации собственности. По этому признаку недвижимое имущество в своем большинстве подлежит государственной регистрации, а движимое имущество – нет.

Законодательное регулирование

Законодательство предусматривает различный порядок для приобретения и отчуждения движимого и недвижимого имущества, поэтому статья 130 Гражданского Кодекса даёт точное определение каждой категории имущества. Вместе с тем у граждан нередко возникают споры по этому вопросу. Такие ситуации разрешаются в судебном порядке.

Ещё одной причиной возникновения споров является перевозимое из-за границы имущество, так как критерии отнесения вещи к движимости или недвижимости могут кардинально отличаться в законодательстве разных стран. В связи с этим ст.1025 ГК поясняет, что отнесение вещи к тому или иному типу имущества происходит на основании законов страны пребывания имущества. При перевозке объекта права той страны, которую он покидает прекращаются при пересечении границы.

Примеры движимого и недвижимого имущества

Информация к размышлению

Может возникнуть вопрос, почему самолет недвижимое имущество, хотя он может летать, то есть передвигаться. По Гражданскому Кодексу, определение «движимости» не основывается полностью на физических характеристиках объекта, но также включает в себя и юридические аспекты. Так, если воздушное судно пилотируемое и подлежит государственной регистрации, оно автоматически признается недвижимым имуществом.

Перечень недвижимого имущества гораздо уже чем движимого. Основными объектами недвижимости являются:

- Земля и земельные участки.

- Различные здания, постройки и сооружения, стоящие на земле: дом, квартира, хозяйственные построй, промышленные сооружения и т.д. Объекты незавершённого строительства также относятся к недвижимости. При этом не имеет значения кто является владельцем имущества, физическое или юридическое лицо.

- Недра земли.

- Крупные воздушные и морские суда (о страховании водного транспорта можно прочитать тут).

- Суда внутреннего плавания.

- Космические корабли и объекты.

В 2006 году из числа недвижимости были исключены леса, многолетние насаждения и отдельные водные объекты.

Список движимого имущества можно продолжать очень долго, к нему относится всё, что не включено в недвижимость:

- Деньги;

- Ценные бумаги и акции;

- Мебель;

- Техника;

- Автомобили;

- Драгоценности и т.д.

О том, что относится к движимому и недвижимому имуществу — расскажет юрист в видео ниже:

Единый недвижимый комплекс

В 2013 году в ГК РФ было введено новое понятие – единый недвижимый комплекс. Статья 133.1 Кодекса определяет его как совокупность зданий, сооружений и других объектов, которые объединены одной целью и неразрывно связаны между собой технологически или физически. Как правило, эти объекты расположены на одном земельном участке либо включают также линейные объекты (трубопровод, железнодорожные пути и т.д.).

Такой комплекс регистрируется в государственных органах как один объект недвижимости, что значительно упрощает и сокращает процесс оформления бумаг при его отчуждении. В то же время недвижимый комплекс в последующем воспринимается как единая вещь и не может быть разделён на части. Это может стать проблемой при совместной собственности нескольких человек на единый объект.

Титульное страхование недвижимости — инструмент защиты от риска утери недвижимости вследствие прекращения права собственности. Страхование титула практически не используется в РФ, хотя и надежно защищает имущественные интересы страхователя https://tvoipolis.online/7249-titulnoe-strahovanie-nedvizhimostiКоммерческая недвижимость

К коммерческой недвижимости могут относится только нежилые помещения. Даже квартира, используемая хозяином для сдачи в аренду и получения прибыли, не является коммерческой недвижимостью.

Такое недвижимое имущество можно разделить в зависимости от цели использования:

- Помещения для розничной торговли: магазины, аптеки, автосалоны и т.д.;

- Офисные помещения: сюда включаются как крупные здания, предназначенные для нескольких арендаторов, так и отдельные небольшие сооружения, занимаемые одним собственником.

- Производственные площади: сюда же включаются склады для продукции производства.

- Коммерческая недвижимость в сфере услуг: кафе, рестораны, аэропорты, медицинские центры, отели, гостиницы и т.д.

Все интересующие вопросы можно задать в комментариях к статье

tvoipolis.online

Что относится к движимому имуществу?

В законодательстве понятие «имущество» включает в себя две категории: недвижимое и движимое имущество. Что относится в ту или иную группу определяет статья 130 ГК РФ. Но если в ней дан перечень вещей, которые можно отнести к недвижимости, то с понятием движимого имущества нередко возникают спорные моменты.

Движимое имущество в 2018 году

Вышеуказанная норма ГК РФ говорит буквально следующее: движимое имущество – это то, что нельзя отнести к категории недвижимости. Значит, прежде всего, нужно определить, что российское законодательство относит к недвижимому имуществу. Пункт 1 статьи 130 ГК РФ дает следующий перечень недвижимых объектов:

Земельные участки, участки недр и все, прочно связанное с землей (то, что невозможно переместить без ущерба для него).

Здания, сооружения, помещения (как нежилые, так и жилые).

Объекты незавершенного строительства.

Части сооружений (зданий), на которых размещают средства транспорта (машиноместа), при условии, что их границы описаны в установленном порядке, согласно законодательству о кадастровом учете.

Суда (морские, воздушные и внутреннего плавания), которые подлежат государственной регистрации.

Прочие объекты, которые законодательными актами отнесены к недвижимым вещам (например, космические объекты).

Соответственно, к движимым вещам можно отнести все, что не перечислено в вышеприведенном списке. Об этом говорит пункт 2 статьи 130 ГК РФ, относя к движимому имуществу также деньги и ценные бумаги.

В большинстве случаев владелец не должен регистрировать свое движимое имущество. Наглядный пример вещи, относящейся к движимому имуществу и подлежащей регистрации – автомобиль.

Сделки с движимым имуществом также не требуют обязательной госрегистрации, за некоторым исключением (например, если вещь, являющаяся предметом сделки, ограничена в обороте).

Движимое имущество юридических лиц

Для чего необходимо определять, к какой из категорий нужно относить имущество? Можно выделить следующие причины:

Налогообложение. Недвижимое имущество компаний облагается налогом, а за некоторую часть движимого имущества его владелец не несет никакой налоговой нагрузки. Так, не облагается налогом движимое имущество организаций, учтенное в составе основных средств, и отнесенное к первой или второй группе амортизации (пп. 8 п. 4 ст. 374 НК РФ).

Юридические сделки. При купле, продаже, дарении и т.д. последовательность действий будет зависеть от того, с каким имуществом совершается сделка, с движимым или относящимся к категории недвижимости. Например, все сделки с недвижимостью оформляются только в письменном виде и должны быть зарегистрированы в установленном законом порядке.

Бухгалтерский учет на предприятии. Движимое имущество бюджетного учреждения отражается в учете на отдельных счетах, это же касается прочих хозяйствующих субъектов. От того, к какой группе будет отнесено имущество, будет зависеть организация его учета. Например, порядок начисления амортизации (ее отсутствие), отнесение имущества к основным или оборотным средствам и т.д.

В случае с физическими лицами все несколько проще – им необходимо знать, какое из имущества можно отнести к недвижимому и движимому, но подлежащему регистрации. Обладание прочими движимыми вещами, например, домашней утварью и бытовой техникой, не несет для них никаких налоговых последствий.

Отличительные признаки движимого и недвижимого имущества

Основными признаками недвижимости можно назвать следующие:

Постоянное местоположение, привязка к местности.

Невозможность изменить местоположение имущества без потери его качества или целостности.

Так, например, нельзя изменить местоположение земельного участка или увезти дом. Также нельзя считать движимыми различные коммуникации – водопровод, канализацию, встроенную систему кондиционирования и т.п.

Основным отличительным признаком движимых вещей является возможность перемещать их в пространстве без потери их основных качеств. К движимому имуществу относятся и одушевленные предметы имущества (домашние и сельскохозяйственные животные, птицы и т.п.).

Законодательство не содержит конкретный список вещей, которые можно отнести к движимому имуществу. В нормах ГК РФ приведен перечень недвижимых вещей, а все имущество, которое не входит в него можно отнести к движимому. Определять принадлежность имущества к той или иной категории необходимо для целей налогообложения и оформления сделок с ним.

spmag.ru