Виды экономической деятельности государства | Информ Интер

Экономическая деятельность представляет собой практическое применение ряда методик и схем взаимодействия между людьми, направленных на обеспечение достойных условий существования и прогрессивного развития общества.

Прежде всего, к экономике относится хозяйственная деятельность для получения материальных благ, а также удовлетворения собственных потребностей.

Успешность последней задачи на государственном уровне тесно связана с количеством имеющихся ресурсов, куда относятся: полезные ископаемые, трудоспособное население, технологии, промышленная инфраструктура, территориальные владения.

Совокупность этих факторов определяет четыре основных вида экономической деятельности:

Производство. В задачи данного вида деятельности входит оценка имеющихся ресурсов, а также потребностей государства в различной продукции и товарах, которые можно произвести с учетом собственного потенциала. Сюда относятся такие категории как:

- Добыча полезных ископаемых

- Сельское и лесное хозяйство

- Перерабатывающие отрасли (химическая, строительство, пищевая, легкая, машиностроение, энергетика).

Обмен. Определение категорий ресурсов или товаров, необходимых государству, которыми оно не располагает, а также формирование излишка доступных для производства ресурсов или товаров, с целью проведения товарообмена с другими государствами.

Распределение. Выработка схем разделения полученных или произведенных материальных благ среди населения. Речь может идти о распределении воды, газа, электрической и тепловой энергии, услуг связи и общественного транспорта, а также других социальных услуг.

Потребление. Использование обществом товаров и ресурсов для удовлетворения потребностей.

В зависимости от имеющихся ресурсов и производимых материальных благ, при оценке каждого государства выделяют ряд приоритетных видов производственной экономической деятельности. К последним относят те направления, которые образуют наибольший объем валовой добавленной стоимости, что в свою очередь определяет разность между стоимостью произведенных и полностью потребленных продуктов. Данная продукция формирует резерв, который впоследствии используется при внешней торговле.

Поскольку экономическая система государства состоит из различных предприятий, работающих в каждой из вышеперечисленных сфер, для них аналогично могут быть определены виды экономической деятельности: добывающие предприятия, аграрные фирмы, перерабатывающие заводы и т. д.

www.informinter.ru

Основные измерители экономической деятельности: определение, описание :: SYL.ru

Судить о состоянии хозяйственных субъектов в национальном масштабе можно на основании измерителей экономической деятельности. Проведение анализа дает возможность оценить объемы производства в определенный момент времени, выделить факторы, влияющие на происходящие процессы, прогнозировать будущую динамику, а также планировать направление дальнейшего развития.

Основная цель экономической деятельности

Главная задача любой хозяйственной структуры заключается в достижении максимальной прибыли. Основные измерители экономической деятельности помогают эффективно контролировать процесс. Они наглядно отражают истинное состояние того либо иного субъекта в настоящий момент и его перспективы развития в будущем.

Под экономической деятельностью подразумевается целый комплекс мероприятий в определенных областях хозяйствования, нацеленных на удовлетворение человеческих нужд при помощи производства и обмена благ. В связи с нехваткой ресурсов и безграничностью потребностей делать это непросто.

Внутренний валовой продукт

Самый главный макроэкономический измеритель экономической деятельности – ВВП. Аббревиатура переводится как «валовой внутренний продукт». Этот показатель представляет собой величину, отражающую конечную стоимость произведенной продукции и оказанных услуг в различных отраслях хозяйственной среды конкретного государства. Рыночная цена рассчитывается за год.

Посредством ВВП экономисты производят объективный анализ производства. Они успешно определяют:

- национальный доход государства;

- уровень активности хозяйственных субъектов на территории станы;

- успешность ведения экономической деятельности;

- потенциальные возможности.

Валовый внутренний продукт может быть номинальным или реальным. Первый из них учитывает стоимость товаров в стране или отдельном регионе с учетом текущих изменений в экономике. Реальный показатель ВВП зависит от направления развития производственных процессов. Его обычно выражают в ценах за последние годы.

Внутренний национальный продукт

Еще одним значимым измерителем экономической деятельности является валовой национальный продукт (ВНП). Показатель позволяет продемонстрировать общую стоимость благ, произведенных ее резидентами, независимо от географического местоположения.

Существует три варианта расчета ВНП.

- Распределительный метод предполагает проведение вычислений по доходам, которые были получены в конкретном государстве от производства общих благ в текущем году.

- Производственный способ расчетов подразумевает сложение добавленной стоимости непосредственно по всем секторам национальной экономики.

- Метод конечного использования осуществляется непосредственно по расходам на приобретение выпущенной продукции и предоставленных услуг в текущем году.

Чем же конкретно ВНП отличается от понятия ВВП? Измеритель экономической деятельности такого типа учитывает уровень гражданского производства на территории страны и за рубежом. В расчет не берется продукция, выпускаемая хозяйственными субъектами других стран.

Чистый национальный продукт

При анализе не обходятся без измерителя экономической деятельности – ЧНП. При расчетах из валового национального продукта отнимается количество амортизационных отчислений. Данный показатель отражает общий объем производства продукции в виде товаров и услуг во всех отраслях экономики за год.

Чистый национальный продукт может дать понять специалисту, какой объем производства способны потребить все сектора национального хозяйства государства, не снижая при этом текущие темпы аккумуляции благ в последующие годы. Он демонстрирует потенциал экономического роста.

Национальный доход

При оценке обращают внимание на еще один показатель, который представляет собой вновь сформированную стоимость за конкретный период времени — это национальный доход. Понятие измерителя экономической деятельности в данном случае заключается в совокупности заработанных средств всеми владельцами хозяйственных ресурсов определенного государства.

Рассчитывается национальный доход путем вычитания косвенных налогов непосредственно из ЧНП. Можно также сложить факторные доходы. К ним относятся:

- заработная плата нанятых рабочих;

- процентные платежи;

- полученные денежные средства и материальные ценности собственников;

- прибыль корпораций.

Существуют и другие варианты проведения вычислений национального дохода. Иногда за основу берут ВНП, который был произведен в рамках государства. При необходимости можно сделать расчет прямым суммированием доходов резидентов.

Личный доход

Необходимо принимать во внимание измеритель экономической деятельности в форме совокупного дохода собственников экономических ресурсов. Это сумма, которая была получена населением государства лично в руки с удержанием из валового национального дохода депозитов рабочих и работодателей в структуру социального страхования. Из ВНД также вычитаются налоги на прибыль с добавлением трансфертных платежей, которые граждане получили, но не заработали.

Личный доход может быть располагаемым. Он находится в пользовании определенных хозяйств. Его можно рассчитать путем вычитания индивидуальных подоходных налогов непосредственно из личного дохода.

Объем инвестиций

Важную роль играют финансы, вложенные в различные виды активов для получения определенной выгоды. Грамотные капиталисты, задумывающиеся о ближайшем будущем, регулярно вкладывают денежные средства во всевозможные фондовые инструменты, различные активы и другие проекты.

Инвестиции классифицируются по нескольким критериям:

- географическому положению;

- варианту учета;

- отраслевому направлению деятельности;

- срокам вложения;

- преследуемым целям;

- типам объектов.

Круговорот финансовых ресурсов трудно переоценить. Критически важные хозяйственные субъекты для национальной экономики требуют инвестиционных вливаний. Если этого не будет происходить, то с большой долей вероятностью можно сказать, что ВВП станет неуклонно падать из-за снижения уровня выпускаемой продукции. Во многих странах мира государство не вкладывает деньги, чтобы количество частного капитала постоянно росло. Европейские экономисты прошедшего века осудили использование национальных инвестиций в качестве антикризисного инструмента.

Заключительная часть

Чтобы четко определить предназначение измерителей экономической деятельности, не нужно иметь профильного образования. Сразу становится понятно, что они необходимы для проведения взвешенного анализа уровня экономик той или иной страны. С их помощью можно оценить основные факторы влияния.

www.syl.ru

Виды экономической деятельности, статья размещена на сайте urinform.ru 19.10.2012 – Статьи – Юринформ

Цены на услуги по регистрации юридических лиц

Основными законодательными актами, которые помогут вам выбрать те или иные виды деятельности, являются Общероссийский классификатор видов экономической деятельности ОК 029-2001 (ОКВЭД) (КДЕС Ред. 1) (введен в действие Постановлением Госстандарта России в ноябре 2001 года N 454-ст) и Временные методические указания о порядке определения основного вида деятельности хозяйствующих субъектов на основе Общероссийского классификатора видов экономической деятельности (ОКВЭД) для формирования сводной официальной статистической информации территориальными органами Госкомстата России и находящимися в его ведении организациями (утв. Приказом Госкомстата России от 22 января 2004 года N 8).

Основные виды деятельности организации определяются на основе Общероссийского классификатора видов экономической деятельности (далее — ОКВЭД), утвержденного Постановлением Госстандарта России от 06.11.2001 N 454-ст О принятии и введении в действие ОКВЭД (при этом учитывается деятельность всех обособленных подразделений юридического лица, независимо от их местонахождения). В отдельных случаях обособленные подразделения могут иметь основной вид деятельности, отличный от основного вида деятельности юридического лица.

В соответствии с законодательством РФ экономическая деятельность имеет место тогда, когда ресурсы (оборудование, рабочая сила, технологии, сырье, материалы, энергия, информационные ресурсы) объединяются в производственный процесс, имеющий целью производство продукции (оказание услуг). Иными словами, признаками экономической деятельности являются:

— затраты на производство;

— процесс производства;

— выпуск продукции (оказание услуг).

Различают основные, второстепенные (вторичные) и вспомогательные виды экономической деятельности.

Основным видом экономической деятельности является тот вид экономической деятельности, который создает наибольшую часть валовой добавленной стоимости. Не обязательно, чтобы основной вид экономической деятельности составлял 50% или более валовой добавленной стоимости.

Второстепенным (вторичным) видом деятельности является любая другая (не определенная как основная) деятельность по производству товаров и услуг, т.е. виды экономической деятельности, относящиеся к различным областям производства.

Продукция основных и второстепенных видов деятельности, как правило, предназначена для сбыта на рынке для третьих сторон.

Вспомогательным видом деятельности является деятельность, которая выполняется в рамках организации с целью обеспечения или облегчения производства этой организацией товаров и услуг, предназначенных для продажи на сторону. Сама продукция этих вспомогательных видов деятельности не поставляется третьим сторонам. Большинство вспомогательных видов деятельности производит услуги (деятельность администрации, бухгалтерии, обработка данных, сбыт, маркетинг, складское хранение, транспортирование, по уборке и охране и т.д.). Вспомогательные виды деятельности не учитываются при определении основного вида деятельности, но при разработке статистических данных сведения по ним включаются в данные по основному виду деятельности организации.

При определении основного вида деятельности не учитывается также деятельность, являющаяся составной частью единого технологического процесса, а весь процесс классифицируется по конечной продукции.

Для организаций, которые впервые регистрируются в качестве юридических лиц, или для физических лиц, впервые зарегистрированных как индивидуальные предприниматели, в качестве основного вида деятельности устанавливается первый из заявленных видов деятельности, указанных в документах (особенно в заявлении о регистрации юридического лица (индивидуального предпринимателя)), предоставляемых такими организациями при регистрации предприятия или индивидуальными предпринимателями. Виды деятельности присваивает орган, осуществляющий государственную регистрацию юридических лиц. Затем указанный орган на основании предоставленных учредителями организации или индивидуальными предпринимателями документов направляет сведения в территориальные органы государственной статистики из Единого государственного реестра юридических лиц (ЕГРЮЛ) и Единого государственного реестра индивидуальных предпринимателей (ЕГРИП) при регистрации (перерегистрации) хозяйствующих субъектов для постановки на статистический учет.

ОКВЭД классифицирует каждый вид деятельности по кодам. Прежде всего ОКВЭД подразделяется на несколько разделов, отмеченных латинскими буквами, которые включают в себя производство, оптовую и розничную торговлю, оказание услуг и другие виды деятельности. Разделы делятся на группировки, которые отмечены цифрами. При указании кодов деятельности в учредительных документах, а также в заявлении на государственную регистрацию юридического лица или физического лица в качестве индивидуального предпринимателя рекомендуется указывать группировки, состоящие не менее чем из трех цифр.

Рассмотрим присвоение кодов деятельности организации на примере. Итак, ОАО ТЗК-Апельсин осуществляет торгово-закупочную деятельность. При определении видов деятельности нам нужно обратить внимание на то, какую торговлю осуществляет наша фирма — оптовую или розничную, чем она торгует — продовольственными или промышленными товарами. Если продовольственными, то чем именно — хлебом или морепродуктами, если промышленными — мебелью или одеждой? Все эти моменты имеют важное значение как для определения кодов деятельности, так и для определения основного вида деятельности, что является не менее важным для организации.

Допустим, что ОАО ТЗК-Апельсин занимается оптовой торговлей фруктами, овощами и картофелем, а также перерабатывает и консервирует картофель, фрукты и овощи.

Основной вид экономической деятельности в данном случае соответствует группировке ОКВЭД 51.38.21 Оптовая торговля переработанными овощами, картофелем, фруктами и орехами, поскольку ему соответствует значение критерия более 50% (52,5%).

Как определяется основной вид деятельности коммерческой организации, нам теперь известно, теперь рассмотрим на примере некоммерческой организации определение ее основного вида деятельности.

Например, учебный центр осуществляет следующие виды экономической деятельности:

Поскольку ни для одного вида деятельности значение критерия не превышает 50%, то определяем для каждого из разделов значение критерия путем сложения значений соответствующих (относящихся к разделу) видов экономической деятельности.

Если сложить значение видов деятельности, относящихся к разделу М Образование, то ему будет соответствовать 70%. Тогда определяем перечень входящих в него подгрупп и соответствующие им значения критерия. Из указанной выше таблицы видно, что основной подгруппой является подгруппа 80.30.4 Обучение на подготовительных курсах для поступления в учебные заведения высшего профессионального образования, поскольку ей соответствует наибольшее значение критерия (30%), и значит, что основной вид деятельности соответствует коду 80.30.4 ОКВЭД.

До регистрации вашей фирмы естественно, что вы не сможете себе реально представить объем выпуска ваших товаров и услуг, но вы можете ориентироваться, чем вы будете заниматься в большем объеме — например, торговать или производить, поэтому для начала вам будет достаточно того, что вы укажете в качестве основного вида деятельности тот, который будет преобладающим по вашему мнению.

В том случае, если вы через некоторое время после начала вашей официальной деятельности захотите сменить вид деятельности даже на прямо противоположный по сравнению с тем, что у вас указано в учредительных документах, то для этого вам достаточно заранее подстраховаться при составлении учредительных документов, где в главе Виды деятельности помимо той, которой вы надумали заниматься, нужно указать пункт Иные виды деятельности, не запрещенные законодательством. Тогда в случае изменения вида деятельности вам нужно всего лишь направить в адрес Госкомстата письмо с просьбой о присвоении иных (какие вам нужны на тот момент) видов деятельности с указанием их кодов. Но это касается в основном только коммерческих организаций.

В процессе дальнейшей деятельности предприятия его основные виды деятельности присваиваются ему территориальными органами Госкомстата России на основе сведений, которые предоставляются предприятиями в установленном законом порядке в формах федерального государственного статистического наблюдения за отчетный календарный год.

Основной вид деятельности определяется по следующим показателям.

1. Для коммерческих организаций, которые не являются субъектами малого предпринимательства, — выпуск товаров или оказанных услуг (в торговле — валовая прибыль) по соответствующему виду деятельности в процентах от соответствующего показателя по организации в целом.

Порядок определения стоимости выпущенных товаров или оказанных услуг (в торговле — валового дохода) устанавливается соответствующими нормативными документами Госкомстата России.

Для финансовых и страховых организаций основной вид деятельности устанавливается в соответствии с уставными документами. В случае выполнения ими каких-либо других видов деятельности код основного вида деятельности не изменяется.

2. Для коммерческих организаций, являющихся субъектами малого предпринимательства, критичным является количество работников и сумма выручки от реализации товаров, работ, услуг без учета налога на добавленную стоимость или балансовая стоимость активов за прошедший календарный год. Предельные значения стоимости устанавливает Правительство РФ. Так сказано в статье 4 Федерального закона от 24 июля 2007 года N 209-ФЗ О развитии малого и среднего предпринимательства в Российской Федерации.

3. Для некоммерческих организаций основным видом деятельности является вид деятельности, в котором по итогам предыдущего года средняя численность работников (сумма среднесписочной численности работников, средней численности внешних совместителей и средней численности работников, выполнявших работы по договорам гражданско-правового характера) имеет наибольший удельный вес в общей численности работников организации.

Данный порядок не распространяется на органы государственной власти, бюджетные и общественные организации. Для этих организаций основной вид деятельности устанавливается в соответствии с уставными документами. В случае выполнения ими каких-либо других видов деятельности код основного вида деятельности не изменяется.

4. Для индивидуальных предпринимателей — выручка (включая налоги и аналогичные обязательные платежи) от продажи товаров, продукции, работ и услуг. При этом по показателю выручка отражается общий объем всех поступлений, связанных с расчетами за проданные товары (работы, услуги), или имущественные права, выраженные в денежной и (или) натуральной формах. При определении выручки учитываются суммы налогов, предъявленные покупателю (приобретателю) товаров (работ, услуг, имущественных прав).

Основной вид деятельности определяется по состоянию на 1 января нового отчетного года на базе статистических данных о результатах всех осуществляемых видов экономической деятельности отчитывающегося хозяйствующего субъекта за истекший календарный год.

Основной вид деятельности, установленный хозяйствующему субъекту, как правило, не меняется в течение всего отчетного года в целях соблюдения принципа стабильности. В соответствии с указанным правилом стабильности для изменения основного вида деятельности организации необходимо, чтобы показатели второстепенной деятельности однократно (по годовым данным) превышали на 25% и более показатели той деятельности, в соответствии с которой данная организация классифицируется в настоящее время, или меньше, чем на 25%, но в течение двух лет подряд.

Исключением является изменение устава, исключающего указанный вид деятельности.

Определение основного вида деятельности необходимо вам также для присвоения определенного страхового тарифа в органах Фонда социального страхования Российской Федерации (далее — ФСС). Страховой тариф представляет собой страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Размер страховых взносов зависит от основного вида экономической деятельности юридического лица. Допустим, основным видом экономической деятельности ОАО ТЗК-Апельсин является оптовая торговля. ФСС устанавливает, что этот вид деятельности соответствует 1 классу профессионального риска и страховому тарифу на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в размере 0,2% к начисленной оплате труда по всем основаниям (доходу) застрахованных, а в соответствующих случаях к сумме вознаграждения по гражданско-правовому договору установлена скидка к страховому тарифу в размере 0, надбавка к страховому тарифу в размере 0.

Таким образом, размер страхового тарифа зависит от класса профессионального риска основного вида деятельности юридического лица (индивидуального предпринимателя).

Уведомление ФСС о размере страхового тарифа вашего предприятия вы получите после того, как регистрирующий орган направит сведения о вашем юридическом лице (индивидуальном предпринимателе) на основании представленных вами документов при регистрации в органы ФСС, то есть примерно в течение 14 дней с момента получения вами свидетельства о регистрации.

Выбрав для себя тот или иной вид экономической деятельности, вы можете высчитать интегральный показатель профессионального риска по выбранному виду экономической деятельности. Соответствующая формула утверждена Постановлением Правительства РФ от 1 декабря 2005 года N 713. Эти Правила определяют порядок отнесения видов экономической деятельности к классу профессионального риска в целях установления страховых тарифов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Виды экономической деятельности разделяются на группы в зависимости от класса профессионального риска. Класс профессионального риска определяется исходя из величины интегрального показателя профессионального риска, учитывающего уровень производственного травматизма, профессиональной заболеваемости и расходов на обеспечение по страхованию, сложившийся по видам экономической деятельности страхователей.

Интегральный показатель профессионального риска по виду экономической деятельности определяется по формуле:

Евв

Ип = ——- x 100%,

Ефот

где:

Ип — интегральный показатель профессионального риска по данному виду экономической деятельности, выраженный в процентах;

Евв — общая сумма расходов на обеспечение по страхованию по данному виду экономической деятельности в истекшем календарном году;

Ефот — размер фонда оплаты труда по данному виду экономической деятельности, на который начислены страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в истекшем календарном году.

При изменении величины интегрального показателя профессионального риска по виду экономической деятельности Министерство здравоохранения и социального развития Российской Федерации по представлению Фонда социального страхования Российской Федерации принимает решение об отнесении этого вида экономической деятельности к другому классу профессионального риска. При отнесении вида экономической деятельности к другому классу профессионального риска изменяется размер страхового тарифа страхователя. Обратите внимание, что если у страхователя в течение текущего года изменится вид выбранной экономической деятельности, то это не влечет за собой изменения страхового тарифа, установленного на этот год в отношении его.

Основным видом экономической деятельности коммерческой организации является тот вид, который по итогам предыдущего года имеет наибольший удельный вес в общем объеме выпущенной продукции и оказанных услуг. Что касается некоммерческих организаций, то для них основным видом экономической деятельности станет тот вид, в котором по итогам предыдущего года было занято наибольшее количество работников организации.

Основной вид экономической деятельности страхователя — физического лица, нанимающего лиц, подлежащих обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, соответствует основному виду деятельности, указанному в Едином государственном реестре индивидуальных предпринимателей.

Основной вид деятельности страхователя — юридического лица и его подразделений, которые являются самостоятельными классификационными единицами, ежегодно подтверждается страхователем в порядке, установленном Министерством здравоохранения и социального развития Российской Федерации. В противном случае он будет отнесен к виду экономической деятельности, соответствующему основному.

Если страхователь занимается сразу несколькими видами экономической деятельности, без подтверждения основного, то он будет отнесен к виду с наиболее высоким классом профессионального риска из осуществляемых им видов экономической деятельности.

www.urinform.ru

Виды экономической деятельности — Мегаобучалка

Вiды эканамiчнай дзейнасцi

Types of Economic Activities

Дата введения 2007-04-01

Область применения

Настоящий классификатор предназначен для использования в области учета, статистики, анализа и прогнозирования.

Классификатор является обязательным для применения в унифицированных формах документов, предусматривающих кодирование видов экономической деятельности (далее – видов деятельности), а также в иных установленных законодательством случаях.

Термины и определения

В настоящем классификаторе применяют следующие термины с соответствующими определениями:

2.1 вид экономической деятельности: Процесс, когда материальные ресурсы, оборудование, труд, технология сочетаются таким образом, что это приводит к получению однородного набора продукции (товаров или услуг).

Примечание – Один вид деятельности может состоять из одного простого процесса, например ткачества,

но может охватывать и целый ряд подпроцессов, из которых каждый входит в отдельную классификационную группировку. Например, производство автомобилей считается одним видом деятельности, несмотря на то, что этот комплексный процесс включает в себя такие подвиды деятельности, как литье, сварка, сборка, окраска и т. д.

2.2 основной вид деятельности: Вид деятельности, который вносит наибольший вклад в показатель, принятый в качестве критерия для определения основного вида деятельности статистической единицы, т. е. вид деятельности, по которому величина этого показателя превосходит его величину по любому другому виду деятельности статистической единицы.

2.3 второстепенный вид деятельности: Вид деятельности, направленный на производство продукции для третьих лиц, но не являющийся основным.

2.4 вспомогательный вид деятельности: Вид деятельности, направленный на содействие основному и второстепенным видам деятельности статистической единицы, обеспечивая производство товаров и услуг промежуточного характера.

2.5 статистическая единица: Объект, в отношении которого запрашивается информация и составляются динамические ряды статистических данных.

Основная часть

Общегосударственный классификатор видов экономической деятельности (ОКЭД) является

составной частью Единой системы классификации и кодирования технико-экономической и социальной информации (ЕСКК ТЭСИ) Республики Беларусь.

В основу разработки ОКЭД положен классификатор видов экономической деятельности Европейского союза (КДЕС), являющийся статистическим инструментом для подготовки и распространения статистической информации. При этом сфера применения ОКЭД выходит за рамки статистической деятельности.

ОКЭД предназначен для классификации юридических лиц, их структурных подразделений и индивидуальных предпринимателей (далее – юридические лица) в соответствии с выполняемыми ими видами хозяйственной деятельности и создания основы для подготовки статистических данных о результатах производства, затратах на производство, формировании капитала, финансовых операциях и т. п.

Издание официальное

ОКЭД используется для решения следующих основных задач:

– кодирования информации о видах деятельности в информационных системах и ресурсах;

– определения основного и других фактически осуществляемых видов деятельности юридических лиц;

– обеспечения потребностей органов государственной власти и управления информацией о видах деятельности;

– макроэкономического моделирования экономики в соответствии с принципами системы национальных счетов;

– обеспечения сопоставимости данных при международном обмене статистической информацией.

В целях обеспечения реализации указанных задач ОКЭД может использоваться для однозначной идентификации объектов правоотношений. Однако правильность применения классификации видов экономической деятельности в нормативных правовых актах обеспечивается органом государственного управления, разработавшим и принявшим конкретный нормативный правовой акт.

Определение по ОКЭД кода вида экономической деятельности, относящегося к деятельности определенного юридического или физического лица, осуществляется данными лицами самостоятельно, за исключением случаев, установленных законодательством Республики Беларусь

Объектами классификации в ОКЭД являются виды деятельности юридических лиц. На практике большинство юридических лиц осуществляет экономическую деятельность смешанного характера. Поэтому следует проводить различие между основной, второстепенной и вспомогательной деятельностью.

Продукция и основного, и второстепенных видов деятельности предназначена для сбыта на рынке или других видов использования (например, для хранения с целью последующего сбыта или дальнейшей обработки).

Продукция вспомогательных видов деятельности всегда предназначена для потребления в рамках субъекта, осуществляющего эти виды деятельности. Хотя большинство вспомогательных видов деятельности производит услуги, в качестве вспомогательных могут рассматриваться, в виде исключения, некоторые товаропроизводящие виды деятельности; однако произведенные таким образом товары не могут стать физическим компонентом продукции основной деятельности (примерами служат инструменты, строительные леса и т. д.).

Вспомогательная деятельность не должна учитываться при определении кода вида деятельности субъекта, к которому относится эта вспомогательная деятельность. Примером субъектов, осуществляющих вспомогательную деятельность, являются центральные административные службы, а также отделы сбыта, склады, гаражи, ремонтные мастерские, отделы бухгалтерского учета или вычислительные отделы, которые в основном обслуживают свои собственные подразделения.

К вспомогательным видам деятельности не относятся:

а) производство товаров и услуг, способствующих формированию основных средств; например, осуществление собственного капитального строительства, которое при наличии самостоятельной системы учета подлежит раздельной классификации по строительству;

б) производство продукции, значительная часть которой предназначена для продажи в предпринимательских целях, даже в том случае, если определенная ее доля потребляется для нужд основных видов деятельности;

в) производство товаров, которые становятся физическим компонентом продукции основного или второстепенного видов деятельности; например, производство цехом предприятия коробок, предназначенных для упаковки его продукции;

г) выработка энергии на входящих в состав предприятия электростанциях даже в том случае, если вся их продукция покрывает потребности исключительно предприятия, в состав которого они входят;

д) покупка товаров с целью их перепродажи в неизмененном виде;

е) научно-исследовательские и опытно-конструкторские работы, если они не являются услугами, предоставляемыми исключительно для текущего производственного процесса.

Вспомогательная деятельность структурных подразделений субъекта классификации учитывается по его основной или соответствующей второстепенной деятельности.

Классификация каждого субъекта производится в соответствии с подклассом ОКЭД, в который входит его основная деятельность.

В качестве критерия для определения основного вида деятельности используется выпуск товаров и услуг или другой показатель, позволяющий максимально приблизиться к классификации, которая могла бы быть получена на основе добавленной стоимости. Если для одного из видов деятельности удельный вес по показателю, выбранному в качестве критерия, составляет более 50 %, то классификация субъекта определяется данным видом деятельности. В остальных случаях основной вид деятельности определяется методом последовательного определения классификационной группировки (методом «сверху – вниз»), сущность которого описана в приложении А.

В некоторых случаях для определения основного вида деятельности применяются специфические правила.

Классификация субъекта с вертикальной интеграцией видов экономической деятельности, т. е. субъекта, осуществляющего последовательно различные стадии производства (например, добычу глины в сочетании с производством кирпича или валку леса в сочетании с лесопильным производством), как правило, определяется по конечной продукции.

Субъекты, основной вид деятельности которых заключается в установке или монтаже строительных элементов и оборудования, необходимых для эксплуатации здания как такового, классифицируются в секции F «Строительство». Сюда относят, например, установку и монтаж оборудования для отопления и вентиляции, лифтов и эскалаторов, электрооборудования, систем электро-, газо- и водоснабжения, оконных и дверных блоков и т. п.

Установка и монтаж технологического оборудования в зависимости от вида оборудования относятся к соответствующим подклассам секции D «Обрабатывающая промышленность».

Установка и монтаж включают также пусконаладочные работы, т. е. все работы, необходимые для нормального функционирования оборудования, и обучение лиц, осуществляющих эксплуатацию и техническое обслуживание данного оборудования.

Установка, осуществляемая как услуга, сопровождающая продажу оборудования, является вспомогательным видом деятельности (например, установка электрооборудования на дому розничным торговцем).

Субъекты, осуществляющие ремонт и техническое обслуживание машин и оборудования, классифицируются в тех же классах, где и субъекты, которые производят это оборудование, за исключением:

– субъектов, которые производят ремонт или техническое обслуживание автомобилей и мотоциклов и классифицируются в группах 502 и 504;

– субъектов, которые ремонтируют предметы личного пользования и бытовые изделия и классифицируются в группе 527;

– субъектов, которые производят ремонт или техническое обслуживание котлов центрального отопления и горелок и относятся к подклассу 45330;

– субъектов, которые производят ремонт или техническое обслуживание вычислительной техники и офисного оборудования и классифицируются в группе 725.

Субъекты, основной вид деятельности которых заключается в закупке транспортируемых товаров и их перепродаже и/или в посредничестве между продавцами и покупателями товаров, отнесены к разделам торговли. Оптовая и розничная торговля выделены в отдельные разделы, соответственно 51 и 52. При этом оптовая и розничная торговля автомобилями и мотоциклами, деталями, узлами и принадлежностями к ним выделена в самостоятельный раздел 50.

В оптовой торговле в отдельную группу 511 выделяется торговля через агентов (комиссионная торговля), которая объединяет все субъекты, основной вид деятельности которых заключается в продаже товаров от своего имени, но за счет третьих лиц, от имени третьих лиц, а также в сведении продавцов с покупателями.

Розничная торговля классифицируется в первую очередь по типу места торговли (специализированный магазин, неспециализированный магазин и торговля вне магазина). В отдельную группу 525 выделена торговля бывшими в употреблении товарами в магазинах. Кроме того, в разделе 52 выделяется группа 527, в соответствующих подклассах которой классифицируется ремонт бытовых изделий и предметов личного пользования. Розничная комиссионная торговля отдельно не выделяется,

а классифицируется в составе соответствующих подклассов раздела 52.

Подкласс 95000 включает только деятельность, осуществляемую частными домашними хозяйствами при участии наемных работников. Наемные работники домашних хозяйств классифицируются по видам осуществляемой ими деятельности.

В ОКЭД не проводится различие между материальной и нематериальной сферой деятельности.

При определении вида деятельности не учитывается форма собственности, юридический статус, характер деятельности, поскольку такие критерии не имеют отношения к характеристике самого вида деятельности.

Классификация видов деятельности выполнена по иерархической системе с пятью уровнями классификации (секции, разделы, группы, классы, подклассы). При этом применен последовательный метод кодирования, длина кода – пять цифровых десятичных знаков.

Cтруктура кода

ХХ Х Х Х

подкласс

класс

группа

раздел

На первом уровне классификации выделены сводные группировки (17 секций), которые обозначены буквами латинского алфавита, представляющие наиболее важные сферы деятельности (отрасли) экономики. Некоторые секции разукрупнены на несколько подсекций, обозначенных двумя буквами латинского алфавита. Буквенное обозначение не является частью кода ОКЭД.

На втором уровне классификации виды деятельности сгруппированы в разделы с 01 по 99 (включая резервные). Предусмотренные в ОКЭД резервные разделы обеспечивают включение новых видов деятельности без изменения методологического подхода к его построению.

Таблица 1 – Общая структура ОКЭД

| Секции | Наименование секций | Разделы |

| А | Сельское хозяйство, охота и лесное хозяйство | 01 – 02 |

| В | Рыболовство, рыбоводство | |

| С | Горнодобывающая промышленность | 10 – 14 |

| D | Обрабатывающая промышленность | 15 – 37 |

| E | Производство и распределение электроэнергии, газа и воды | 40 – 41 |

| F | Строительство | |

| G | Торговля; ремонт автомобилей, бытовых изделий и предметов личного пользования | 50 – 52 |

| H | Гостиницы и рестораны | |

| I | Транспорт и связь | 60 – 64 |

| J | Финансовая деятельность | 65 – 67 |

| K | Операции с недвижимым имуществом, аренда и предоставление услуг потребителям | 70 – 74 |

| L | Государственное управление | |

| M | Образование | |

| N | Здравоохранение и предоставление социальных услуг | |

| O | Предоставление коммунальных, социальных и персональных услуг | 90 – 93 |

| P | Деятельность частных домашних хозяйств | 95 – 97 |

| Q | Деятельность экстерриториальных организаций |

Основными признаками выделения групп являются характер производимых товаров и услуг, виды их использования, организация производства, вид сырья, характер и технология обработки. Характер производимых товаров и услуг определяется физическим составом, этапом производства продукции и удовлетворяемыми этой продукцией потребностями.

Основными признаками выделения классов являются виды товаров и услуг, составляющие основную долю продукции, производимой включенными в этот класс статистическими единицами.

Подклассы представляют собой разукрупненные классы с учетом особенностей экономики республики.

Классификация видов деятельности представлена в таблице 2.

Ведение ОКЭД осуществляет Национальный статистический комитет Республики Беларусь.

Таблица 2

| Код группировки | Наименование группировки и ее описание |

megaobuchalka.ru

Перечень всех учебных материалов

Государство и право |

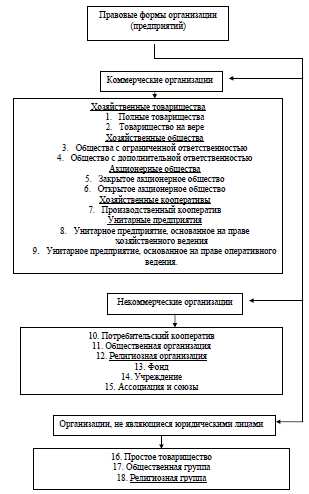

1.4. Сущность экономической деятельности организаций Рассматривая сущность экономической деятельности организации прежде всего необходимо ответить на вопрос, какую основную цель ставят собственники учреждаемых предприятий. Если организация преследует цель — получение прибыли, то она является коммерческой. Организации, не нацеленные на получение прибыли и не распределяющие полученную прибыль между своими собственниками, называются некоммерческими.

Рисунок 1. Классификация правовых форм организаций В форме открытых акционерных обществ (ОАО) регистрируется практически все крупные предприятия. Во всех странах продукция АО составляет подавляющую долю валового национального продукта (ВНП). Покупая акции АО, экономические субъекты автоматически становятся его собственниками. Эти сделки не требуют одобрения других акционеров или управляющих. Через рынок ценных бумаг возможно быстрое привлечение финансовых средств инвесторов. Контрольные вопросы и задания 1. Каковы основные цели для коммерческих и некоммерческих организаций? |

txtb.ru