Отчетный период в бухгалтерском учете

Термин «отчетный период» используется в бухгалтерском учете и обозначает промежуток времени, за который составляется отчет, а также взимаются налоги с предприятия и с физических лиц. Основным отчетным периодом является год, промежуточными – месяц и квартал. Как правило, все отчеты и правовые мероприятия осуществляются по итогам отчетного года. Отчетный период, который начинается 1.01 и заканчивается 31.12, называется календарным отчетным периодом. Если же он, имея ту же продолжительность, начинается в любую другую дату, то именуется финансовым годом.

Отчетный год в России начинается с 1.01, а в других странах может начинаться с 1.04, 1.07 или 1.10 . Заканчивается он отчетной датой, т. е. датой составления годового отчета.

Иногда возможен выбор годового отчетного периода, начало и конец которого приходятся на момент низкого уровня операций по дебиторской задолженности и инвентарным запасам (для упрощения расчетов). При этом отчетный период совпадает с естественным хозяйственным циклом предприятия и называется естественным хозяйственным годом.

При составлении промежуточной финансовой отчетности отчетным периодом считается промежуток между 1 января и датой, на которую составляется промежуточный отчет включительно.

Для созданных в данном календарном году предприятий и организаций в Российской Федерации первым отчетным годом принято считать промежуток между датой их создания (датой государственной регистрации) и датой 31.12 текущего года. Если организация зарегистрирована после 31 октября, то датой окончания первого отчетного года служит 31 декабря последующего года.

В случае ликвидации или реорганизации предприятия отчетный период берется в промежутке с 1 января данного года по дату ликвидации (реорганизации).

Промежуточными отчетными периодами служат календарный месяц или квартал, при этом составляются соответствующие отчеты. Для целей учета налоговых обязательств обычно берется период, равный календарному году (за исключением случаев, когда расчеты ведутся по финансовому году). Изменения отчетного периода возможны только с разрешения налогового управления.

При составлении бухгалтерской отчетности используется такое понятие, как код отчетного периода. Это двузначное число, проставляемое в специально отведенной графе бухгалтерского отчета. За любой отчетный период код бывает строго определенным, так же, как и для разных видов отчетов. Полный перечень приведен в справочнике кодов.

Согласно данному справочнику числа с 01 по 12 являются кодами отчетных периодов, равных соответствующим месяцам года. 20 – код квартального отчета, с 21 по 22 – коды квартальных отчетов соответственно с 1 по 4 квартал, 31 – код отчета за полугодие, 33 – за 9 месяцев, 34 – за год.

Существуют и другие коды, соответствующие определенным отчетным периодам. Так, при составлении отчетности за несколько месяцев применяются цифровые обозначения в диапазоне чисел от 35 до 46.

Справочником предусмотрены также случаи составления бухгалтерских отчетов при реорганизации либо ликвидации предприятия. Так, например, число 50 в графе кода отчетного периода обозначает последний налоговый период в случае ликвидации или реорганизации данного предприятия. В других случаях реорганизации (ликвидации) применяются следующие обозначения:

– код 51 – отчет за 1 квартал;

– 52 – за полугодие;

– 53 – отчет за 9 месяцев;

– 54 – за 2 квартал;

– 55 – за 3 квартал;

– 56 – за 4 квартал года.

Кроме того, при составлении месячных отчетов в случае ликвидации или реорганизации предприятия (организации) используются цифровые коды с 71 по 82 для обозначения отчетов за месяцы соответственно с января по декабрь и 90 – за год. В этих же случаях в отчетах за 1 квартал, полгода, 9 месяцев и год (т. е. при составлении промежуточной отчетности) проставляются коды с 91 по 94 соответственно. Код 99 справочником кодов предусмотрен для иных незапланированных случаев.

fb.ru

это какой квартал — FINFEX.ru

Содержание статьи

При заполнении налоговой декларации, предпринимателю необходимо указать специальный код, который соответствует определенному налоговому периоду. Цифры, использующиеся в качестве обозначения данных временных отрезков, тесно взаимосвязаны с видом документа. Рассматриваемый шифр содержит в себе числовую комбинацию из двух цифр, которые указывают как в самой декларации, так и платежных поручениях. В данной статье мы предлагаем рассмотреть вопрос о том, что такое налоговый период в налоговой декларации.

В налоговых декларациях обязательно указывают код налогового периода

Для чего нужны коды налоговых периодов

Каждый режим налогообложения содержит в себе несколько налоговых периодов. Эти периоды включают в себя дополнительные отчетные промежутки, во время которых предпринимателю необходимо предоставить контролирующим органам финансовую отчетность. Длительность налогового периода зависит от выбранной системы оплаты налогов. Это может быть как один месяц или квартал, так и полугодие либо год.

Говоря простыми словами, указание кода налогового периода обозначает определенный временной отрезок, за который отчитывается налогоплательщик.

Важно обратить внимание на то, что комбинация цифр, использующихся для отображения налогового периода, зависит как от формы декларации, так и самого налога. Цифровые комбинации, использующиеся для отображения отрезка времени, за который отчитывается налогоплательщик, утверждены руководством налоговой инспекцией.

Нужно отметить, что налоговый период в декларации также указывается в платежных поручениях. Шифр, состоящий из двух цифр, фиксируется на титульном листе декларации. Важно обратить внимание на то, что само понятие «налоговый период» ограничивается только вышеперечисленными документами. Это означает, что в иных финансовых отчетах, данные цифры не используются.

Выше мы уже отмечали, что рассматриваемые значения имеют первостепенную важность. Указанный шифр помогает работникам налоговой идентифицировать конкретный временной промежуток, за который отчитывается предприниматель. Также данные значения позволяют выявить дату внесения корректировок и осуществить контроль над порядком оплаты налогов. Также данные обозначения применяются для проверки корректного начисления штрафных санкций в отношении тех предпринимателей, что нарушили срок предоставления отчетности. Использование подобных обозначений позволило налоговой инспекции установить единый порядок предоставления декларации по всей России, что значительно упростило контроль над деятельностью предпринимателей.

Цифровые обозначения периодов зависят от вида декларации

Интервалы для бухгалтерской отчетности

Многие предприниматели часто задают вопрос о том, что обозначает отчетный период 34 в бухгалтерской отчетности. Данное цифровое значение указывается при формировании «прибыльной» декларации и свидетельствует о том, что длительность отчетного периода равна одному календарному году. Важно отметить, что данный интервал является единственным, который признан на законодательном уровне. Данный период начинается с первого января и оканчивается тридцать первого декабря. В том случае, когда отсчет начинается с иной даты, но продолжительность отчетного периода составляет триста шестьдесят пять дней, год именуется финансовым. Как правило, такие временные отрезки указывают в бухгалтерской отчетности, содержащей информацию о финансовой деятельности компании.

Коды 21, 22, 23 и 24 являются промежуточными значениями, которые соответствуют первому, второму, третьему и четвертому кварталу. Эти обозначения фиксируются в декларациях по НДС, подаваемых за вышеуказанные отчетные периоды. Важно отметить, что длительность промежуточного периода может ограничиваться одним месяцем, каждый из которых имеет собственное обозначение.

Согласно установленным правилам, бухгалтерская отчетность передается налоговой инспекции один раз в год. Именно поэтому, при составлении отчетов следует учитывать длительность именно календарного года, который начинается первого января. Говоря простым языком, отчетный период в бухотчетности две тысячи восемнадцатого года взял свое начало 01 января 2018.

Коды отчетных периодов

Органами контроля установлен определенный порядок подачи финансового отчета. Ежегодный отчет включает в себя итоговый баланс и дополнительные приложения. Все необходимые документы должны передаваться ИФНС до тридцать первого марта года, следующего за отчетным периодом. Однако бывают ситуации, в которых предприниматель обязан предоставить налоговой службе промежуточные отчеты. Мы уже говорили выше, что такие отчеты подразделяются на ежеквартальные и ежемесячные формы.

Необходимость введения специальной кодировки объясняется величиной документооборота внутри налоговой инспекции. Представители данной службы вынуждены постоянно обрабатывать входящие документы проверяя правильность информации, указанной налогоплательщиком. Важно обратить внимание, что ИФНС регулярно вносит коррективы в разработанную кодировку. Это означает, что с момента введения рассматриваемой кодировки в эксплуатацию, некоторые шифры изменили свои значения. Согласно установленным правилам, в две тысячи восемнадцатом году, предприниматели обязаны использовать следующие комбинации цифр:

- Код «21» — используется для обозначения первого квартала.

- Шифр «31 » — используется для обозначения полугодия.

- Код «33» — фиксируется в декларации, содержащей финансовый отчет за девять месяцев.

- Код «94» в балансе – обозначает промежуточный отчет, который подается во время закрытия бизнеса.

- Шифр «50» — используется для обозначения последнего отчетного периода, предшествующего полному закрытию компании.

Отдельного внимания заслуживает вопрос о том, налоговый период «34» — это какой квартал? Как мы уже говорили выше, данный шифр используется для обозначения календарного года, при подаче отчета о прибыли компании.

Код налогового периода включает в себя две цифры

Когда сдаются промежуточные отчеты

Ранее, налоговая служба обязывала каждого предпринимателя подавать промежуточную декларацию, отражающую все финансовые операции, совершенные за полугодие или девять месяцев. На сегодняшний день необходимость в подаче данных отчетов отсутствует. Несмотря на это, многие налогоплательщики предпочитают подавать органам контроля промежуточную отчетность о своей финансовой деятельности. Здесь нужно отметить, что многие специалисты рекомендуют бизнесменам внедрение подобной практики внутри своей компании.

Выше мы уже отмечали, что код «31» обозначает налоговый период по налоговой декларации по налогу на прибыль равный шести месяцам. Отсчет этого интервала берет свое начало первого января. Согласно установленным правилам, предприниматели должны передать налоговой службе бухгалтерский баланс, документы о проделанных денежных операциях, финансовом обороте и капитале предприятия за соответствующий отрезок времени. Передача налоговой пакета документов, содержащего все вышеперечисленные акты, необходима только в тех ситуациях, которые предусмотрены региональными органами власти.

Отчетный период код «33» имеет продолжительность равную девяти месяцам. В данный пакет документов входят те же бланки, что и в вышеописанном случае. Единственным отличием является лишь информация, которая предоставляется за все девять месяцев деятельности компании. Следует отметить, что согласно установленным правилам, статистическая отчетность подается в органы контроля в середине октября. Передача отчетов о полученной прибыли осуществляется в двадцатых числах октября. Данные персонализированного учета передаются налоговой службе в ноябре.

Код налогового периода фиксируется на титульном листе декларации или иной отчетной формы

Выводы (+ видео)

В заключение следует сказать о том, что для каждого налогового режима и самого налога предусмотрен индивидуальный код, соответствующий продолжительности отчетного периода. Порядок подачи декларации зависит от длительности налогового периода. Каждый предприниматель обязуется оплачивать налоги в течение следующего месяца после подачи отчетности.

Согласно установленным правилам, длительность отчетного периода равняется одному году. Это означает, что предприниматели обязаны предоставить сотрудникам ИФНС финансовые отчеты в течение трех месяцев после смены налоговой стадии. Последним днем подачи отчетности назначено двадцать восьмое марта.

finfex.ru

Налоговый период 21, 24, …, 34

Коды периодов налоговой отчетности — это специальная цифровая кодификация, которая позволяет быстро и безошибочно определить время, за которое сдана отчетная информация. Чиновники предусмотрели индивидуальные обозначения — специальную кодификацию или кодировку. В статье расскажем, как правильно определять коды при составлении фискальной отчетности.

Итак, для каждого вида фискального отчета чиновники предусмотрели индивидуальную кодификацию. Запомнить все значения сложно. Именно поэтому бухгалтеры часто путаются, налоговый период 21 — это какой квартал или месяц? В зависимости от вида фискальной декларации один код может иметь несколько значений. Но есть такие шифры, которые идентичны для нескольких видов деклараций. Разберемся в особенностях кодификации более подробно.

Основное назначение

Для обозначения конкретного отрезка времени, за который была составлена форма фискальной отчетности, предусмотрена специальная кодификация. Данный шифр представляет собой двузначное число, например, налоговый период: 22, 34, 50.

Такая кодификация является очень удобной группировкой отчетности по времени ее формирования. Например, этот шифр позволяет быстро определить, за какой отрезок времени налогоплательщик произвел расчет и исчислил налог в бюджет.

Для каждого вида или кода налоговой отчетности (КНД) предусмотрен индивидуальный порядок кодификации. Рассмотрим, как определяются шифры по основным видам отчетов в ФНС.

Категория и статус налогоплательщика не имеет значения для определения кодировки. То есть ФНС утверждает шифры индивидуально для каждой формы или бланка отчета, независимо от вида плательщика сборов, взносов и налогов. То есть данную кодировку применяют и юридические лица, и индивидуальные предприниматели, и частные практики и простые граждане.

Декларация по НДС

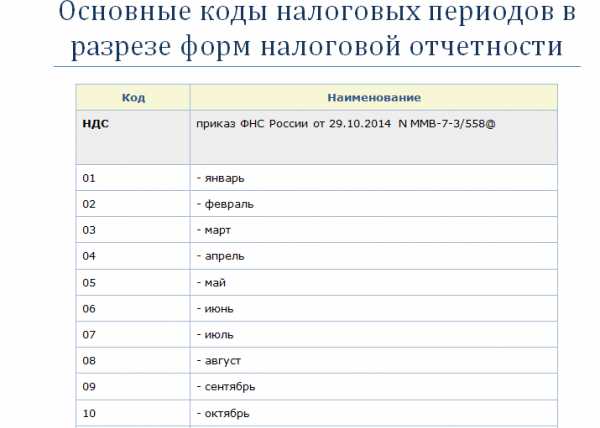

Актуальный бланк отчетности по НДС, как и порядок его заполнения, утвержден Приказом ФНС России от 29.10.2014 № ММВ-7-3/[email protected]. Для кодификации используются двузначные числа, в которых первая цифра — 2, а вторая определяет номер квартала в хронологическом порядке. Например, код налогового периода 2 квартал 2018 для декларации по налогу на добавленную стоимость будет «22».

А налоговый период 24, это какой квартал? Для отчетности по налогу на добавленную стоимость этот шифр обозначает 4 квартал. Соответственно, налоговый период 23 — это какой квартал? Это третий квартал отчетного года.

Аналогичные правила установлены для фискальной отчетности, которую приходится сдавать ежеквартально. Например, при заполнении форм отчетности по водному налогу или ЕНВД указывайте аналогичные шифры. К примеру, налоговый период код 24 используйте для 4 квартала.

Налоговый период код 21 — что это в декларации по ЕНВД? Это отчет за первые три месяца года (1 кв.).

Отчеты по прибыли

Кодификация «прибыльной» отчетности несколько отличается от ежеквартальных форм. Так, декларация по прибыли заполняется нарастающим итогом с начала года.

Итак, определяйте шифры следующим образом:

- за первый квартал указывайте «21»;

- налоговый период код 31 — это отчет за 1 полугодие;

- налоговый период 33 — это какой квартал? Это не квартал в прибыльной отчетности, это информация за первые 9 месяцев отчетного года;

- налоговый период код 34 — годовая информация с января по декабрь.

Если компания сдает отчеты по прибыли ежемесячно, то в таком случае применяется совершенно другая кодификация. Например, 35 — это первый месяц года, 36 — второй, 37 — третий и так далее.

Ключевые правила заполнения отчетности по налогу на прибыль регламентированы в Приказе ФНС России от 19.10.2016 № ММВ-7-3/[email protected].

Налоговый период 50 используется в отчете, если компания находилась в стадии реорганизации или в стадии ликвидации. То есть шифр 50 используйте для отражения последнего фискального срока при реорганизации (ликвидации) организации.

Информация по консолидированной группе

Нередко информация по налогу на прибыль формируется не по одному отдельному субъекту, а сразу по нескольким компаниям или обособленным подразделениям. Такие объединения называют консолидированной группой.

Если отчет в ФНС предоставляет именно такая консолидированная группа, то в декларации по налогу на прибыль указывается специфическая кодировка:

- Значение «13» предусмотрено для обозначения фискальной информации, сформированной за 1 кв. года.

- Кодировка «14» — информация предоставлена консолидированной группой налогоплательщиков за первое полугодие.

- Обозначение «15» — отчет сформирован группой налогоплательщиков за первые девять месяцев (январь-сентябрь).

- Цифры «16» обозначают, что информация в декларации предоставлена за полный финансовый год с января по декабрь по консолидированной группе налогоплательщиков.

Зарплатные отчеты

Отчеты по заработной плате, страховым вносам и удержанным налогам также предусматривают индивидуальную кодировку.

Для отчета 6-НДФЛ предусмотрен отдельный отчетный период — код 90, который обозначает год перед реорганизацией и(или) ликвидацией отчитывающейся компании. Аналогичный шифр используйте для составления единого расчета по страховым взносам.

Общие значения для зарплатных отчетов:

- шифр 21 — первые три месяца;

- налоговый период 31 (это какой квартал?) — 1 полугодие или первые 6 месяцев нарастающим итогом;

- шифр 33 — 9 месяцев с начала года;

- налоговый период 34 (это какой квартал?) — это полный календарный год или 12 месяцев с января по декабрь.

Стоит отметить, что налоговый отчетный период — код 34 практически во всех типах отчетных форм в ФНС обозначает полный календарный год (январь-декабрь). Причем статус и категория налогоплательщика не играет никакой роли. То есть шифр обязаны применять и организации (юридические лица), и индивидуальные предприниматели, а также и простые граждане при составлении декларации 3-НДФЛ и иных форм фискальных отчетов и деклараций.

Таблица кодировок

Как мы отметили выше, запомнить кодировки по каждой форме и виду фискальных деклараций и прочей отчетности довольно сложно. Ошибка при заполнении бланка может обойтись предприятию дорого. К примеру, бухгалтер укажет неверный код в отчете, следовательно, налоговики не зачтут сданные сведения и выставят штраф за несвоевременное предоставление информации.

Чтобы исключить ошибки при заполнении бланков и форм в ФНС, используйте профессиональную памятку, в которой представлены все актуальные кодировки по видам фискальных форм.

Все коды налоговых периодов по декларациям в таблице

Шифры и коды в платежных поручениях

При подготовке платежных поручений на оплату фискальных обязательств в пользу ФНС используется совершенно другая кодировка. В платежке указывается десятизначный код формата: «ХХ.ХХ.ГГГГ», где ХХ — это буквенное и числовое обозначение временного отрезка, за который налогоплательщик перечисляет транш в государственный бюджет, ГГГГ — это календарный год, за который осуществляется расчет по бюджетным платежам.

Например:

- ежеквартальные расчеты — «КВ.0Х.2018».К примеру, оплата НДС за 2 квартал — «КВ.02.2018»;

- ежемесячный платеж, например, за сентябрь, обозначается «МС.09.2018»;

- оплата полугодовая: «ПЛ.01.2018» — за первое полугодие и «ПЛ.02.2018» — за второе;

- оплата по итогам календарного года обозначается «ГД.00.2018».

Основные коды налоговых периодов

ppt.ru

Налоговый период в налоговой декларации

При заполнении налоговой декларации, предпринимателю необходимо указать специальный код, который соответствует определенному налоговому периоду. Цифры, использующиеся в качестве обозначения данных временных отрезков, тесно взаимосвязаны с видом документа. Рассматриваемый шифр содержит в себе числовую комбинацию из двух цифр, которые указывают как в самой декларации, так и платежных поручениях. В данной статье мы предлагаем рассмотреть вопрос о том, что такое налоговый период в налоговой декларации.

В налоговых декларациях обязательно указывают код налогового периода

В налоговых декларациях обязательно указывают код налогового периодаДля чего нужны коды налоговых периодов

Каждый режим налогообложения содержит в себе несколько налоговых периодов. Эти периоды включают в себя дополнительные отчетные промежутки, во время которых предпринимателю необходимо предоставить контролирующим органам финансовую отчетность. Длительность налогового периода зависит от выбранной системы оплаты налогов. Это может быть как один месяц или квартал, так и полугодие либо год. Важно обратить внимание, что длительность рассматриваемого отрезка времени имеет первостепенное значение в вопросе подачи отчетности органам контроля. Данный промежуток времени определяет порядок передачи налоговой декларации и величину налогооблагаемой базы.

Говоря простыми словами, указание кода налогового периода обозначает определенный временной отрезок, за который отчитывается налогоплательщик.

Важно обратить внимание на то, что комбинация цифр, использующихся для отображения налогового периода, зависит как от формы декларации, так и самого налога. Цифровые комбинации, использующиеся для отображения отрезка времени, за который отчитывается налогоплательщик, утверждены руководством налоговой инспекцией.

Нужно отметить, что налоговый период в декларации также указывается в платежных поручениях. Шифр, состоящий из двух цифр, фиксируется на титульном листе декларации. Важно обратить внимание на то, что само понятие «налоговый период» ограничивается только вышеперечисленными документами. Это означает, что в иных финансовых отчетах, данные цифры не используются.

Выше мы уже отмечали, что рассматриваемые значения имеют первостепенную важность. Указанный шифр помогает работникам налоговой идентифицировать конкретный временной промежуток, за который отчитывается предприниматель. Также данные значения позволяют выявить дату внесения корректировок и осуществить контроль над порядком оплаты налогов. Также данные обозначения применяются для проверки корректного начисления штрафных санкций в отношении тех предпринимателей, что нарушили срок предоставления отчетности. Использование подобных обозначений позволило налоговой инспекции установить единый порядок предоставления декларации по всей России, что значительно упростило контроль над деятельностью предпринимателей.

Цифровые обозначения периодов зависят от вида декларации

Цифровые обозначения периодов зависят от вида декларацииИнтервалы для бухгалтерской отчетности

Многие предприниматели часто задают вопрос о том, что обозначает отчетный период 34 в бухгалтерской отчетности. Данное цифровое значение указывается при формировании «прибыльной» декларации и свидетельствует о том, что длительность отчетного периода равна одному календарному году. Важно отметить, что данный интервал является единственным, который признан на законодательном уровне. Данный период начинается с первого января и оканчивается тридцать первого декабря. В том случае, когда отсчет начинается с иной даты, но продолжительность отчетного периода составляет триста шестьдесят пять дней, год именуется финансовым. Как правило, такие временные отрезки указывают в бухгалтерской отчетности, содержащей информацию о финансовой деятельности компании.

Коды 21, 22, 23 и 24 являются промежуточными значениями, которые соответствуют первому, второму, третьему и четвертому кварталу. Эти обозначения фиксируются в декларациях по НДС, подаваемых за вышеуказанные отчетные периоды. Важно отметить, что длительность промежуточного периода может ограничиваться одним месяцем, каждый из которых имеет собственное обозначение.

Согласно установленным правилам, бухгалтерская отчетность передается налоговой инспекции один раз в год. Именно поэтому, при составлении отчетов следует учитывать длительность именно календарного года, который начинается первого января. Говоря простым языком, отчетный период в бухотчетности две тысячи восемнадцатого года взял свое начало 01 января 2018.

Коды отчетных периодов

Органами контроля установлен определенный порядок подачи финансового отчета. Ежегодный отчет включает в себя итоговый баланс и дополнительные приложения. Все необходимые документы должны передаваться ИФНС до тридцать первого марта года, следующего за отчетным периодом. Однако бывают ситуации, в которых предприниматель обязан предоставить налоговой службе промежуточные отчеты. Мы уже говорили выше, что такие отчеты подразделяются на ежеквартальные и ежемесячные формы.

Необходимость введения специальной кодировки объясняется величиной документооборота внутри налоговой инспекции. Представители данной службы вынуждены постоянно обрабатывать входящие документы проверяя правильность информации, указанной налогоплательщиком. Важно обратить внимание, что ИФНС регулярно вносит коррективы в разработанную кодировку. Это означает, что с момента введения рассматриваемой кодировки в эксплуатацию, некоторые шифры изменили свои значения. Согласно установленным правилам, в две тысячи восемнадцатом году, предприниматели обязаны использовать следующие комбинации цифр:

- Код «21» — используется для обозначения первого квартала.

- Шифр «31» — используется для обозначения полугодия.

- Код «33» — фиксируется в декларации, содержащей финансовый отчет за девять месяцев.

- Код «94» в балансе – обозначает промежуточный отчет, который подается во время закрытия бизнеса.

- Шифр «50» — используется для обозначения последнего отчетного периода, предшествующего полному закрытию компании.

Отдельного внимания заслуживает вопрос о том, налоговый период «34» — это какой квартал? Как мы уже говорили выше, данный шифр используется для обозначения календарного года, при подаче отчета о прибыли компании.

Код налогового периода включает в себя две цифры

Код налогового периода включает в себя две цифрыКогда сдаются промежуточные отчеты

Ранее, налоговая служба обязывала каждого предпринимателя подавать промежуточную декларацию, отражающую все финансовые операции, совершенные за полугодие или девять месяцев. На сегодняшний день необходимость в подаче данных отчетов отсутствует. Несмотря на это, многие налогоплательщики предпочитают подавать органам контроля промежуточную отчетность о своей финансовой деятельности. Здесь нужно отметить, что многие специалисты рекомендуют бизнесменам внедрение подобной практики внутри своей компании.

Выше мы уже отмечали, что код «31» обозначает налоговый период по налоговой декларации по налогу на прибыль равный шести месяцам. Отсчет этого интервала берет свое начало первого января. Согласно установленным правилам, предприниматели должны передать налоговой службе бухгалтерский баланс, документы о проделанных денежных операциях, финансовом обороте и капитале предприятия за соответствующий отрезок времени. Передача налоговой пакета документов, содержащего все вышеперечисленные акты, необходима только в тех ситуациях, которые предусмотрены региональными органами власти.

Отчетный период код «33» имеет продолжительность равную девяти месяцам. В данный пакет документов входят те же бланки, что и в вышеописанном случае. Единственным отличием является лишь информация, которая предоставляется за все девять месяцев деятельности компании. Следует отметить, что согласно установленным правилам, статистическая отчетность подается в органы контроля в середине октября. Передача отчетов о полученной прибыли осуществляется в двадцатых числах октября. Данные персонализированного учета передаются налоговой службе в ноябре.

Код налогового периода фиксируется на титульном листе декларации или иной отчетной формы

Код налогового периода фиксируется на титульном листе декларации или иной отчетной формыВыводы (+ видео)

В заключение следует сказать о том, что для каждого налогового режима и самого налога предусмотрен индивидуальный код, соответствующий продолжительности отчетного периода. Порядок подачи декларации зависит от длительности налогового периода. Каждый предприниматель обязуется оплачивать налоги в течение следующего месяца после подачи отчетности.

Согласно установленным правилам, длительность отчетного периода равняется одному году. Это означает, что предприниматели обязаны предоставить сотрудникам ИФНС финансовые отчеты в течение трех месяцев после смены налоговой стадии. Последним днем подачи отчетности назначено двадцать восьмое марта.

Интересное по теме:

Вконтакте

Одноклассники

Google+

ktovbiznese.ru

Отчетный период

Отчетный период (accounting period) —

- Период, за который организация составляет отчетность; как правило, равен одному году. За этот период составляются отчеты о прибылях и убытках (profit and loss accounts) или отчеты о доходах и расходах (income and expenditure accounts) и балансы (balance sheets), отражающие состояние компании на день окончания периода. Часто закон требует публикации этой отчетности. Однако во многих случаях компании в целях повышения эффективности текущего управления составляют отчетность за более короткие промежутки времени, например за месяц, квартал или полугодие.

- Налоговый период, установленный законами о налогообложении. Для некорпорированных предприятий это период, за который они составляют отчетность. Для компаний этот период в целом такой же, за исключением тех случаев, когда их отчетный период превышает двенадцать месяцев и его требуется разбить на два или несколько периодов продолжительностью двенадцать месяцев каждый, кроме последнего.

Отчетный период – период, за который составляется бухгалтерская отчетность. Отчетный период может быть равным месяцу, кварталу и году. Основным отчетным периодом является отчетный год – с 1 января по 31 декабря включительно.

Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации (выдачи лицензии) по 31 декабря соответствующего года; для организаций, созданных после 31 октября, – по 31 декабря следующего года.

Годовая бухгалтерская отчетность является наиболее полной; месячные и квартальные отчетности – промежуточные.

В Украине отчетный год начинается с 1 января и совпадает с календарным годом. В других странах отчетный год может начинаться с 1 июля, 1 октября или 1 апреля. Например, в США финансовый год — с 1 октября по 30 сентября. В Японии с 1 апреля по 31 марта.

Отчетный год заканчивается отчетной датой (датой составления отчета).

discovered.com.ua

ОТЧЕТНЫЙ ПЕРИОД — это… Что такое ОТЧЕТНЫЙ ПЕРИОД?

- ОТЧЕТНЫЙ ПЕРИОД

- ОТЧЕТНЫЙ ПЕРИОД

(accounting period) 1. Период, за который организация составляет отчетность; как правило, равен одному году. За этот период составляются отчеты о прибылях и убытках (profit and loss accounts) (или отчеты о доходах и расходах (income and expenditure accounts) и балансы (balance sheets), отражающие состояние компании на день окончания периода. Часто закон требует публикации этой отчетности. Однако во многих случаях компании в целях повышения эффективности текущего управления составляют отчетность за более короткие промежутки времени, например за месяц, квартал или полугодие. 2. Налоговый период, установленный законами о налогообложении. Для некорпорированных предприятий это период, за который они составляют отчетность. Для компаний этот период в целом такой же, за исключением тех случаев, когда их отчетный период превышает двенадцать месяцев и его требуется разбить на два или несколько периодов продолжительностью двенадцать месяцев каждый, кроме последнего.

Финансы. Толковый словарь. 2-е изд. — М.: «ИНФРА-М», Издательство «Весь Мир». Брайен Батлер, Брайен Джонсон, Грэм Сидуэл и др. Общая редакция: д.э.н. Осадчая И.М.. 2000.

.

- ОТЧЕТНЫЕ ДАННЫЕ ЗА ГОД

- ОТЧИТЫВАЮЩИЕСЯ БУХГАЛТЕРЫ

Смотреть что такое «ОТЧЕТНЫЙ ПЕРИОД» в других словарях:

отчетный период — 1. Период, за который организация составляет отчетность; как правило, равен одному году. За этот период составляются отчеты о прибылях и убытках (profit and loss accounts) (или отчеты о доходах и расходах (income and expenditure accounts)) и… … Справочник технического переводчика

ОТЧЕТНЫЙ ПЕРИОД — (accounting period) 1. Период, за который организация составляет отчетность; как правило, равен одному году. За этот период составляются отчеты (счета) о прибылях и убытках (profit and loss accounts) (или отчеты (счета) о доходах и расходах… … Словарь бизнес-терминов

ОТЧЕТНЫЙ ПЕРИОД — (accounting period) Период времени, обычно один год, к которому относится комплект отчетности компании. Экономика. Толковый словарь. М.: ИНФРА М , Издательство Весь Мир . Дж. Блэк. Общая редакция: д.э.н. Осадчая И.М.. 2000 … Экономический словарь

Отчетный период — (accounting period) период, за который составляется бухгалтерская отчетность; может быть равным месяцу, кварталу, году. В России годовой О.п. начинается с 1 января и совпадает с календарным годом. В других странах может начинаться с иных дат… … Экономико-математический словарь

Отчетный период — период, за который обязанное лицо должно составлять отчетность … Бухгалтерская энциклопедия

Отчетный период — период, за который обязанное лицо должно составлять отчетность … Энциклопедический словарь-справочник руководителя предприятия

отчетный период — период времени, за который предприятие составляет свои отчеты … Справочный коммерческий словарь

ОТЧЕТНЫЙ ПЕРИОД — (англ. accounting period) – период, за который составляется бухгалтерская отчетность. О.п. может быть равным месяцу, кварталу и году. Осн. О.п. является отчетный год – с 1 янв. по 31 дек. включительно. Первым отчетным годом для вновь созданных… … Финансово-кредитный энциклопедический словарь

Отчетный период — Отчётный период промежуток времени, определяемый нормативными документами по бухгалтерскому учёту, который включает происходившие на его протяжении или относящиеся к нему факты хозяйственной деятельности, отражаемые экономическим субъектом в… … Википедия

ОТЧЕТНЫЙ ПЕРИОД — ACCOUNTING PERIODОтрезок времени, за к рый составляются фин. отчеты. Взимание налогов с предприятий и подоходного налога с физических лиц, др. правовые мероприятия обычно осуществляются на основании годичного О.п. и годичного расчетного цикла.… … Энциклопедия банковского дела и финансов

dic.academic.ru

Отчетный период 94 в балансе

Ликвидационный баланс код 90

Отчетный период 34 в бухгалтерской отчетности: это какой квартал

СПРАВОЧНИК КОДОВ, ОПРЕДЕЛЯЮЩИХ НАЛОГОВЫЙ

(ОТЧЕТНЫЙ) ПЕРИОД

| Код | Налоговый (отчетный) период |

|---|---|

Раздел 1.Коды бухгалтерской отчётности в 2018 годуКоды для документов, составляемых за налоговый период — месяц | |

| 01 | январь |

| 02 | февраль |

| 03 | март |

| 04 | апрель |

| 05 | май |

| 06 | июнь |

| 07 | июль |

| 08 | август |

| 09 | сентябрь |

| 10 | октябрь |

| 11 | ноябрь |

| 12 | декабрь |

| Раздел 2. Коды для документов, составляемых за налоговый период — квартал | |

| 21 | 1 квартал |

| 22 | 2 квартал |

| 23 | 3 квартал |

| 24 | 4 квартал |

| Раздел 3. Код для документов, составляемых только за налоговый период — календарный год | |

| 34 | год |

| Раздел 4. Коды для документов, составляемых нарастающим итогом с начала года: | |

| 4.1. Коды для документов за отчетные периоды квартал, полугодие, девять месяцев и налоговый период — календарный год | |

| 21 | 1 квартал |

| 31 | полугодие |

| 33 | девять месяцев |

| 34 | год |

| 4.2. Коды для документов с отчетными периодами месяц, два месяца, три месяца и т.д. и налоговый период — календарный год | |

| 35 | один месяц |

| 36 | два месяца |

| 37 | три месяца |

| 38 | четыре месяца |

| 39 | пять месяцев |

| 40 | шесть месяцев |

| 41 | семь месяцев |

| 42 | восемь месяцев |

| 43 | девять месяцев |

| 44 | десять месяцев |

| 45 | одиннадцать месяцев |

| 46 | год |

| Раздел 5. Коды для документов, составляемых по консолидированной группе налогоплательщиков | |

| 5.1. Коды для документов, составляемых за отчетные периоды квартал, полугодие, девять месяцев и налоговый период — календарный год | |

| 13 | 1 квартал |

| 14 | полугодие |

| 15 | девять месяцев |

| 16 | год |

| 5.2. Коды для документов, составляемых за отчетные периоды: месяц, два месяца, три месяца и т.д. и налоговый период — календарный год | |

| 57 | один месяц |

| 58 | два месяца |

| 59 | три месяца |

| 60 | четыре месяца |

| 61 | пять месяцев |

| 62 | шесть месяцев |

| 63 | семь месяцев |

| 64 | восемь месяцев |

| 65 | девять месяцев |

| 66 | десять месяцев |

| 67 | одиннадцать месяцев |

| 68 | год |

| Раздел 6. Коды для документов, составляемых ответственным управляющим товарищем по договору инвестиционного товарищества | |

| 25 | 1 квартал |

| 26 | 2 квартал |

| 27 | 3 квартал |

| 28 | 4 квартал |

| Раздел 7. Коды для документов, составляемых при реорганизации (ликвидации) организаций | |

| 7.1. Коды для документов, составляемых нарастающим итогом с начала года: | |

| 50 | последний налоговый период (если иные коды не предусмотрены порядками заполнения налоговых деклараций) |

| 51 | 1 квартал |

| 52 | полугодие |

| 53 | 9 месяцев |

| 90 | год |

| 7.2. Коды для документов, составляемых за квартал или месяц | |

| 51 | 1 квартал |

| 54 | 2 квартал |

| 55 | 3 квартал |

| 56 | 4 квартал |

| 71 | за январь |

| 72 | за февраль |

| 73 | за март |

| 74 | за апрель |

| 75 | за май |

| 76 | за июнь |

| 77 | за июль |

| 78 | за август |

| 79 | за сентябрь |

| 80 | за октябрь |

| 81 | за ноябрь |

| 82 | за декабрь |

| Раздел 8. Иные коды | |

| 95 | последний налоговый период при переходе на иной режим налогообложения |

| 96 | последний налоговый период при прекращении предпринимательской деятельности |

| 99 | иное |

1С:Вопросы и ответы » Как в 1с сформировать баланс? 1C 8.2

Как гласит всем известный закон в бухгалтерии — если где-то убыло, то, где-то прибыло.

Как гласит всем известный закон в бухгалтерии — если где-то убыло, то, где-то прибыло.

Готовим окончательный ликвидационный баланс

И, конечно, для проверки соответствия собственного ведения финансов каждый бухгалтер должен уметь составить бухгалтерский баланс. В нем, как нельзя лучше можно сверить активы и пассивы организации.

И, если раньше, в классической, бумажной бухгалтерии бухгалтерский баланс составлялся путем кропотливой ручной работы с калькулятором, а иногда и со счетами, то в современном мире баланс можно получить гораздо проще — средствами прикладных учетных программ. В частности 1С Бухгалтерия 8.2.

Итак, рассмотрим процесс создания отчета «Бухгалтерский баланс».

После входа в основной интерфейс программы нажмем в главном меню пункт «Отчеты», выберем подпункт меню «Регламентированная отчетность» и, далее — «Регламентированные отчеты (встроенные)».

Рассмотренная последовательность верна для украинской версии конфигурации 1С Бухгалтерия. В российской версии достаточно выбрать «Отчеты» — «Регламентированная отчетность».

В открывшейся форме регламентированной отчетности выбираем в левом окне нужный нам отчет, формирующий баланс. Для украинской версии это «Бухгалтерский баланс(стандарт №2)», для русской — » Бухгалтерский баланс(форма №1)».

Откроется форма задания настроек для формирования собственно бухгалтерского баланса. В ней зададим нужные параметры: наименование организации и период, за который необходтимо сформировать отчет.

Проверив корректность настроек нажимает кнопку «ОК». В результате откроется пустая, незаполненная форма будущего бухгалтерского баланса.

В шапке формы уточним единицу измерения, точность и дату подписи. В подвале формы можно еще заполнить комментарий и возможность с суммами корректировки. И, после этого,

можем нажать кнопку «Заполнить», которая и сформирует через некоторое время баланс в соответствии с внесенными в программу учетными данными.

В случае , если все данные по активам и пассивам за отчетный период учтены верно, будет сгененрирован баланс с заполненными цифрами. В случае расхождений будет выдано сообщение «ВНИМАНИЕ» с пояснениями.

Форму с готовым балансом можно распечатать, нажав на соответствующую кнопку внизу отчета.

Записываем отчет в журнал нажатием на кнопку «ОК». После нажатия на указанную кнопку форма отчета закроется и сформированный баланс будет помещен в хронологическом порядке в журнал регламентированной отчетности. После этого он будет доступен для редактирования или других действий из этого места.

На этом формирование бухгалтерского баланса в программе 1С Бухгалтерия завершено.

На этом начисление и выплата аванса закончена. В случае внимательного и корректного заполнения всех необходимых реквизитов и данных далнейшие операции по выплате оставшихся сумм до полного начисления за месяц будут учитывать сделанную операцию по выплате аванса.

В случае, если у Вас появятся какие-либо сложности, свяжитесь с нами, мы обязательно поможем.

Обсудить операцию и задать по ней вопросы можно в форуме «1С:Вопросы и ответы».

Если у Вас появились вопросы по статье или остались нерешенные проблемы обсудить их Вы можете на Форуме 1С Вопросы и ответы

Оцените статью: (3 голосов, 5,00 из 5)

Category: Форекс и биржа

Similar articles:

Как сформировать бухгалтерский баланс в 1С 8 2?

Как в «1С:Бухгалтерии 8» (ред. 3.0) сформировать отчет по закупленным товарам в разрезе поставщиков и отчет по проданным товарам в разрезе покупателей (+ видео)?

Как проверить баланс на планшете Леново

Как узнать баланс счета Ростелеком на мобильном, стационарном телефонах и на интернет

Как проверить баланс на Yota сим-карте, планшете или модеме: инструкция

Коды периодов бухгалтерской отчетности

printscanner.ru