Аннуитетные и дифференцированные платежи — в чем разница

Погашение кредита в большинстве случаев означает внесение заемщиком ежемесячных платежей на счет кредитной организации. При заключении кредитного договора каждый заемщик получает от банка график ежемесячных платежей, который он должен обязательно придерживаться, если иное не предусмотрено договором. При нарушении сроков заемщик должен будет оплачивать штрафы и пени по кредиту.

В некоторых случаях банки могут отступить от своих правил и предоставить заемщику индивидуальный график погашения кредита, но такая возможность предоставляется только VIP-клиентам банка. При этом суммы выдаваемых кредитов достаточно большие, но кардинально изменить ситуацию на кредитном рынке они не могут.

Для всех остальных заемщиков существует два основных вида ежемесячных платежей: аннуитетные и дифференцированные. Многие заемщики не знают, что означают эти термины, просто погашая кредит без всяких для себя выгод и удобств. Однако у каждого из этих видов платежей есть свои особенности. Это особенно интересно тем заемщикам, которые привыкли считать свои деньги.

Аннуитетные платежи

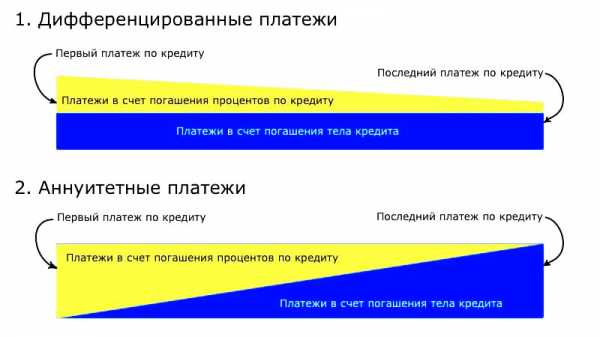

Аннуитетные платежи подразумевают внесение ежемесячных выплат по кредиту в виде равных денежных сумм. При этом ежемесячный включает в себя уплату начисленных процентов и не изменяется в течение всего периода погашения кредита. Поэтому аннуитетные платежи не имеют привязки к основного долга, а размер таких платежей не зависит от остатка долга.

Дифференцированные платежи

Дифференцированные виду зависимость размера выплаты от суммы остатка долга. При этом наибольшие платежи будут на начальном этапе погашения кредита, но они будут постоянно уменьшаться по мере погашения задолженности.

В чем различие?

Аннуитетные платежи более удобны для заемщика, но за удобство надо платить. Поэтому итоговые переплаты при аннуитетных платежах будут намного больше, чем при дифференцированных. Дифференцированные актуальны для тех заемщиков, которые хотят оформить наиболее дешевый кредит, а не наиболее удобный. Но при выборе дифференцированной схемы необходимо реально оценить свои финансовые возможности, так как первые выплаты по кредиту будут достаточно большими.

Если заемщик не хочет забивать себе голову лишними расчетами, то ему больше подойдут аннуитетные, а если он хочет максимально сэкономить на переплатах, то в этом случае лучше выбрать дифференцированные платежи.

baikalinvestbank-24.ru

Чем отличаются аннуитетные платежи от дифференцированных по кредитам

Здравствуйте, уважаемые друзья, гости и читатели. В сегодняшней статье речь пойдет о том, чем отличаются аннуитетные платежи от дифференцированных взносов по кредиту, и какие из них выгодней для заемщика.

Виды платежей по кредиту

Видов погашения займа в банке существует два:

- Аннутитетный платеж. При аннуитетном платеже долг возвращают одинаковыми долями ежемесячно, пока задолженность не будет полностью погашена. Платеж гасит часть тела кредита и начисленные проценты на сумму займа. Причем возврат устроен так, что большая часть внесенной суммы покрывает проценты займа, а меньшая – тело кредита.

- Дифференцированный платеж. При совершении дифференцированного платежа сумма ежемесячно меняется – от большего к меньшему. Это происходит из-за того, что проценты начисляются не на весь кредит, а на остаток задолженности, которая с каждой оплатой уменьшается.

Именно поэтому при аннуитетной системе возврата задолженности стоимость кредита на порядок выше, чем при дифференцированных платежах по займу.

При аннуитете проценты ежемесячно начисляются на основной долг, остающийся неизменным.

При дифференцированных взносах, основной долг ежемесячно уменьшается.

Преимуществом аннуитетной оплаты называют ее доступность для среднестатистических заемщиков. Плюсом дифференцированного платежа становится меньшая переплата по кредиту.

В чем разница между видами платежей

Размер аннуитетного взноса не меняется в течение всего кредитного срока. В общую сумму взноса входит часть тела кредита и начисленные проценты по нему.

Но суть аннуитета состоит в том, что соотношение этих параметров неодинаковое.

Большую часть взноса в начале кредитного срока составляют начисленные проценты, а меньшая часть идет на погашение основного долга (тела займа).

При дифференцированной оплате долга сумма с каждым взносом уменьшается за счет снижения процентов.

То есть аннуитет устроен таким образом, что в первую очередь заемщик выплачивает кредитору запланированную прибыль, а уже потом полученный заем.

Аннуитетные платежи хороши при займах, оформленных на продолжительный период, например, при ипотеке.

Дифференцированный платеж в этом случае становится неподъемным для заемщика.

Плюсы и минусы видов платежей

Аннуитетный взнос, так же, как и дифференцированный, наделен своими плюсами и минусами.

Преимуществами аннуитета можно назвать следующее:

- заемщик знает сумму ежемесячного взноса, что позволяет ему планировать расходы;

- финансовая нагрузка на бюджет распределяется равномерно всего периода кредитования;

- при высокой инфляции заемщик даже выигрывает.

Недостатками аннуитетных оплат называют:

- большую переплату, по сравнению с дифференцированным взносом. Чем дольше срок кредитования, тем больше переплата заемщика.

- При досрочном закрытии сокращается срок кредитования, а не сумма займа.

Преимущества дифференцированных взносов:

- меньшая переплата по кредиту;

- меньшая сумма оплаты в случае досрочного погашения займа.

Минусы:

- большой размер взноса в первые месяцы;

- сумма займа будет меньшей, поскольку банки не выдают ссуды, размер ежемесячного взноса которых превышают 50% дохода заемщика.

Если клиент, скажем, спустя шесть месяцев после получения займа, решит досрочно погасить кредит, то его ждут неприятные новости.

Ему сообщат, что он должен примерно столько же, сколько и брал, так как большая часть взносов ушла на оплату процентов.

При досрочном погашении кредита, выплачиваемого дифференцированными взносами, сумма долга будет меньше на порядок. В этом несправедливость аннуитетной системы.

Подводя итоги

При взносах равными частями, так называемой аннуитетной системе оплаты, проценты начисляются ежемесячно на всю сумму кредита.

При дифференцированной оплате сумма, на которую начисляются проценты, ежемесячно уменьшается.

Отсюда и переплата по аннуитету. Поэтому банкам выгодна аннуитетная система погашения кредита и они так часто предлагают ее непосвященным клиентам.

Заемщика, в первую очередь, должна интересовать собственная выгода. Поэтому соглашаться на аннуитет нужно только при отсутствии других вариантов.

Естественно, нужно не предвзято взвесить свои финансовые возможности, предусмотреть форс-мажорные обстоятельства и внимательно прочесть все положения кредитного договора до его подписания.

Исходя из сказанного выше, делаем выводы, что аннуитетная оплата подходит при выплате небольших займов, взятых на короткий срок, так как уплата происходит равными частями.

Остальные виды кредитов:

- Ипотека,

- Автокредит,

- Деньги на развитие бизнеса,

лучше выплачивать по дифференцированной схеме, чтобы избежать больших переплат.

Это вся информация по разнице между аннуитетной и дифференцированной оплатой на сегодня.

Подпишитесь на наши обновления, оставьте комментарии, поделитесь статьей с друзьями в социальных сетях! Оставайтесь с нами.

onlinebankir.ru

Аннуитетные и дифференцированные платежи: в чем отличие

Добавлено в закладки: 0

Каждый человек, мечтающий взять кредит, старается рассмотреть различные банковские предложения. В первую очередь люди смотрят на процент, предлагаемый кредитным учреждением и на виды платежей. На сегодняшний день в банковской системе распространены аннуитетные и дифференцированные платежи.

Виды платежей

Аннуитетные платежи – ежемесячные взносы фиксированной суммы, включающей часть основного долга и проценты, в зависимости от остатка кредита. С каждым платежом часть списываемого долга увеличивается. Сумма ежемесячных взносов и сумма переплат будет зависеть от процентной ставки в данном банке, суммы кредита и срока кредитования.

Дифференцированные платежи – ежемесячные взносы меняющейся суммы. Они состоят из оплаты фиксированной части основного долга, поделенного на количество месяцев всего срока кредитования, и процентов, также начисляемых в соответствие с остатком долга. Общая сумма выплаченных средств будет складываться из остатка кредита, годовой процентной ставки и ежемесячных платежей.

Выбор подходящего вида платежей

Какой же вид платежа выгоден заемщикам? При выплате кредита аннуитетными платежами остаток основного долга снижается медленное. Сначала заемщик выплачивать большую часть процентов. Дифференцированные платежи позволяют быстрее уменьшить остаток долга. Поэтому сумма ежемесячного платежа значительно снижается в конце периода кредитования.

Отличие дифференцированного платежа от аннуитетного в том, что переплата по кредиту будет ниже за счет уменьшения количества процентов.

Если рассчитать сумму переплаты по кредиту в 500 тысяч, сроком пять лет и ставкой 20% в год, получится разница в переплате примерно 40 тысяч в сторону аннуитетного платежа. Значит, дифференцированный платеж будет значительно выгоднее.

Платежи отличаются способом оплаты процентов и общего долга. Существуют и другие различия. Они проявляются при решении о досрочном погашении кредита. При аннуитетных платежах заемщик начинает выплачивать проценты, затем приступаем к основному долгу. То есть досрочное погашение кредита выгоднее при дифференцированных платежах, потому что выплачена большая сумма основного долга.

Некоторым может быть выгоден и аннуитет, позволяющий планировать бюджет. При небольшой заработной плате, фиксированный ежемесячный платеж на длительный срок существенно не скажется на вашем финансовом состоянии. Главное рассчитать материальную стабильность на значительный срок вперед. При дифференцированном расчете придется сначала выплатить большую сумму, чтобы к концу срока отделываться минимальными затратами.

Виды платежей и банки

Банки предпочитают аннуитетные варианты. Это им выгодно. При досрочном погашении сумма, выплаченная клиентом, будет больше. Дифференцированные платежи предлагают далеко не все банки. Услугой можно воспользоваться, обратившись в:

- Нордеа банк.

- Петрокомерц.

- Газпромбанк.

В каждом конкретном случае, подойдет свой вариант. Нужно попросить в банке распечатать оба варианта графика выплат, если такое возможно. На фоне этого можно решить что выгоднее. Если заемщик берет долг на длительный срок и хочет платить фиксированную сумму, подойдут аннуитетные платежи. Если планирует погасить кредит досрочно, не переплачивая лишних процентов – дифференцированные платежи. Главное найти банк, который предлагает аннуитетные и дифференцированные платежи, чтобы была возможность сделать правильный выбор.

biznes-prost.ru

Чем отличаются ежемесячные аннуитетные платежи от дифференцированных платежей

В настоящее время получить кредит очень просто. Заемщик обращается в банк, зная, какую сумму он хочет взять и на какой срок. Он собирает все необходимые документы и отправляется в ближайшее выбранное отделение банка, или оформляет онлайн заявку на сайте выбранного банка. При одобрении заявки сотрудники банка интересуются у заемщика – какие именно платежи поставить – дифференцированные или аннуитетные?

Большим плюсом для заемщика будет, если специалисты объяснят разницу между ними, или сам заемщик немного разбирается в этих вопросах. Но большинство клиентов банков даже не знают различия между ними, поэтому давайте попробуем разобраться в этих различиях.

Сумма для погашения займа будет состоять из основного долга и процентов за использование денег банка. Разница заключается лишь в соотношениях этих пропорций. В одном случае переплата будет в пользу банка, в другом – клиент существенно сэкономит.

При дифференцированном платеже выплаты будут снижаться каждый месяц. Часть выплат, идущая на погашение суммы займа, всегда будет одинакова, но вот проценты на эту сумму будут уменьшатся с каждым последующим месяцем. Это считается плюсом, потому что переплата по сумме займа будет снижаться, что выгодно для заемщика. У этой выгодной схемы есть и недостаток. Первые платежи вначале выплат будут существенно выше, чем последующие. Поэтому данный вид платежей следует выбирать тем, кто сможет своевременно выплачивать эти суммы.

Аннуитетные платежи подразумевают под собой одинаковые выплаты в течение всего периода. по этой причине сумма основного долга уменьшается медленно. Ведь сначала заемщик выплачивает проценты, а потом только сумму займа. Именно поэтому этот вид платежей выгоден, в первую очередь, для банков.

Нередко случается, что досрочное погашение кредита одобряется банками с меньшими комиссиями или вообще без них. Ведь свою прибыль банк уже получил от клиента. При досрочном погашении кредита, если прошло больше половины срока выплаты, заемщик ничего не сэкономит.

Если заемщик выбирает аннуитетные платежи и планирует погасить кредит раньше срока, то лучше это делать в первую половину срока выплаты. По этой схеме заемщик будет платить одинаковые суммы, но общая сумма переплаты будет больше.

При дифференцированных платежах сумма всегда разная и с каждым месяцем уменьшается. Из-за этого происходит уменьшение суммы долга равномерно и с минимальной переплатой в конечном итоге.

Выводы TheDifference.ru

- При дифференцированных платежах выплаты начинаются от крупных сумм с постепенным уменьшением. При аннуитетных ежемесячных платежах сумма выплаты не меняется;

- При аннуитетных платежах сначала выплачиваются проценты, а потом сумма долга. При дифференцированных платежах проценты и долг выплачиваются параллельно;

- Если вы платите аннуитетные платежи, то досрочное погашение долга вам не так выгодно, как если бы вы платили дифференцированные платежи.

thedifference.ru

Чем отличаются ежемесячные аннуитетные платежи от дифференцированных платежей |

В настоящее время получить кредит очень просто. Заемщик обращается в банк, зная, какую сумму он хочет взять и на какой срок. Он собирает все необходимые документы и отправляется в ближайшее выбранное отделение банка, или оформляет онлайн заявку на сайте выбранного банка. При одобрении заявки сотрудники банка интересуются у заемщика – какие именно платежи поставить – дифференцированные или аннуитетные?

Сумма для погашения займа будет состоять из основного долга и процентов за использование денег банка. Разница заключается лишь в соотношениях этих пропорций. В одном случае переплата будет в пользу банка, в другом – клиент существенно сэкономит.

При дифференцированном платеже выплаты будут снижаться каждый месяц. Часть выплат, идущая на погашение суммы займа, всегда будет одинакова, но вот проценты на эту сумму будут уменьшатся с каждым последующим месяцем. Это считается плюсом, потому что переплата по сумме займа будет снижаться, что выгодно для заемщика. У этой выгодной схемы есть и недостаток. Первые платежи вначале выплат будут существенно выше, чем последующие. Поэтому данный вид платежей следует выбирать тем, кто сможет своевременно выплачивать эти суммы.

Нередко случается, что досрочное погашение кредита одобряется банками с меньшими комиссиями или вообще без них. Ведь свою прибыль банк уже получил от клиента. При досрочном погашении кредита, если прошло больше половины срока выплаты, заемщик ничего не сэкономит.

Если заемщик выбирает аннуитетные платежи и планирует погасить кредит раньше срока, то лучше это делать в первую половину срока выплаты. По этой схеме заемщик будет платить одинаковые суммы, но общая сумма переплаты будет больше.

При дифференцированных платежах сумма всегда разная и с каждым месяцем уменьшается. Из-за этого происходит уменьшение суммы долга равномерно и с минимальной переплатой в конечном итоге.

Таким образом, TheDifference.ru определил, что разница между ежемесячными аннуитетными платежами по кредиту и дифференцированными платежами по кредиту заключается в следующем:

При дифференцированных платежах выплаты начинаются от крупных сумм с постепенным уменьшением. При аннуитетных ежемесячных платежах сумма выплаты не меняется;

При аннуитетных платежах сначала выплачиваются проценты, а потом сумма долга. При дифференцированных платежах проценты и долг выплачиваются параллельно;

Если вы платите аннуитетные платежи, то досрочное погашение долга вам не так выгодно, как если бы вы платили дифференцированные платежи.

Что лучше: аннуитетные или дифференцированные платежи? Обсуждаем в комментариях!

altaiinter.org

Чем отличается аннуитетный платеж от дифференцированного

Аннуитетный или дифференциальный платеж — что выгоднее?

Один из ключевых параметров любого кредитного договора – схема погашения долга. Даже при одинаковой сумме, сроке погашения и процентной ставке по кредиту объем ваших будущих платежей будет серьезно отличаться в зависимости от того, какую схему платежей вы предпочтете – аннуитетную или дифференциальную. В чем основные отличия между ними и как определить, что выгоднее для вас в конкретном случае – в статье от Estimate-Estate.ru Аннуитет – схема погашения кредита, при которой каждый месяц вы платите банку фиксированную сумму.

Сумма погашения включает в себя погашение как основного долга, так и процентов, при этом доля процентных выплат со временем снижается. Дифференциал – схема погашения кредита, при которой фиксируется сумма погашения основного долга, при этом сумма погашения процентов (как и сумма ежемесячного платежа) уменьшается по мере погашения кредита.

Аннуитетный платеж — что это такое и чем он отличается от дифференцированного платежа?

Планируя оформить кредит под залог квартиры в любом российском банке, люди должны обращать внимание не только на основные условия и требования кредитора, но и на способ расчета ежемесячных платежей.

В настоящее время финансовые учреждения предлагают своим клиентам два вида графиков: дифференцированный и аннуитетный. Каждый из них имеет свои достоинства и недостатки, о которых должны знать все потенциальные заемщики.

Чем отличается аннуитетный платеж от дифференцированного

Помимо ставки вознаграждения по кредиту (проценты по кредиту), клиенту необходимо обратить внимание на такой важный показатель, как метод погашения кредита — аннуитетный и дифференцированный, или еще его называют «равными долями».

Способ погашения кредитной программы должен указываться в каждом договоре, поэтому перед его подписанием клиент должен убедиться в том, что банк указал именно выбранный им тип ежемесячных платежей. Аннуитетный платеж – обязательный платеж, сумма которого не изменяется на протяжении всего срока действия кредитного договора. Он включает в себя не только тело кредита, но и начисленные проценты.

При дифференцированных платежах вся сумма кредита (основного долга) делится на равные части с учетом срока и периодичности погашения платежа по кредиту (ежемесячно, ежедневно, ежеквартально). В таком случае сумма ежемесячного платежа уменьшается в процессе погашения кредита. Например, сумма процентов за первый месяц пользования кредитом равна: где S%1 – сумма процентов за первый месяц, i — процентная ставка по кредиту в месяц (рассчитывается как годовая, делённая на 12 месяцев).

Аннуитетные платежи и дифференцированные платежи

Важным параметром, на который необходимо обращать внимание при оформлении заявки на кредит, является порядок погашения займа. Их существует всего два: при помощи аннуитетных и дифференциальных платежей.

Важно отметить, что сначала наибольшую долю платежа будет составлять процент по займу, а меньшую часть погашение тела кредита.

Чем ближе окончание срока займа, тем больше становятся выплаты по основному долгу, а сумма, идущая на проценты, снижается.

Технологии сделок

Основное отличие — в алгоритме погашения основного долга по кредиту.

Причем размер платежа каждый месяц является неизменным. Таким образом, главным отличием аннуитетных платежей от дифференцированных является то, что в первом случае, возможно снизить нагрузку платежа в начале этапа кредитования, делая ставку на максимальную уплату процентов. Во втором же варианте в первые месяцы выплаты будут ощутимыми. однако, в конце всего срока нагрузка значительно снизится.

Заемщик может либо заплатить больше на начальном этапе и сэкономить на процентах (при дифференцированной системе), либо уменьшить выплаты, но переплатить более существенную сумму банку (при аннуинтетной системе).

При дифференцированных платежах основной долг делится на равные фиксированные суммы. Проценты регулярно начисляются на остаток долга, а не на начальную сумму. При этом в первые месяцы на заемщика ложится существенная финансовая нагрузка из-за высокого размера платежей, однако постепенно сумма ежемесячных выплат уменьшается. При аннуитетной схеме платежей (наиболее распространена при ипотечном кредитовании) осуществляются равные выплаты в течение всего срока погашения кредита.

Они включают долю основного долга и проценты по кредиту.

Аннуитетный платеж — что это такое, плюсы и минусы, как правильно рассчитать

Аннуитетный платеж – это тип оплаты по кредиту за месяц или другой установленный банком расчетный период, который в каждый из временных отрезков будет идентичным по размеру. Он включает в себя объем основной задолженности и сумму процентов, которые были начислены.

Весьма удобно ежемесячно платить одну и ту же сумму. Достаточно лишь раз ее запомнить.

Также клиенту банка не потребуется каждый месяц встречаться с представителем банка, чтобы выяснить необходимую величину очередного платежа.

Платеж по величине главного долга. Он со временем растет. Если в начале срока кредитования погашение основного долга – лишь небольшая часть взноса за период, то в конце оно будет занимать практически всю его сумму.

Выплата по процентам. Тут ситуация обратная – величина этого взноса уменьшается со временем.

Аннуитетный и дифференцированный платеж отличия

Банки Москвы » Помощь заемщику » Аннуитетные и дифференцированные платежи – в чем отличия? Аннуитетные и дифференцированные платежи – в чем отличия?

Абсолютно все заемщики хотят взять кредит на выгодных условиях, под которыми следует понимать максимально низкую процентную ставку и минимальную итоговую переплату. Далеко не все заемщики знают, что от выбранной схемы погашения напрямую зависят их расходы по выплате кредита. Дело в том, что на сумму переплаты по займу влияет не только размер ставки кредитования и срок погашения долга, а и то, каким способом будут начисляться проценты по займу и выплачиваться кредит.

Важным моментом при покупке жилья в кредит является тип выплат задолженности по кредиту – выбор, который, к сожалению, предлагают немногие российские банки. Выплаты по ипотеке могут вестись посредством аннуитетных и дифференцированных платежей.

Дифференцированный и аннуитетный платеж разница

Это обусловлено тем, что прежде всего клиент вносит тело кредита, и его сумма остается постоянной на протяжении всех месяцев.

Что касается процентной части, то она зависит от остатка, который со временем сокращается. Это значит, что и сумма процентов становится меньше. Ориентировочную сумму платежа можно рассчитать так: Платеж = Проценты + Фиксированная часть.

Под фиксированной частью понимают погашение кредитного тела. Проценты можно определить так: Проценты = (Ставка * Остаток) / 100%.

Например, клиенту было предоставлено 1 млн. Аннуитетный остается неизменным в течение всего срока действия кредитного договора. Это значит, что каждый месяц вы будете платить за займ равными долями, которые состоят из начисленных процентов за кредит и части, списывающейся в счёт основного долга.

В случае же с дифференцированными платежами ваш платёж с каждым месяцем будет уменьшаться за счёт того, что долг будет гаситься равными долями, а проценты будут начисляться ежемесячно на остаток долга.

Чем отличается аннуитетный платеж от дифференцированного

Ежемесячный платеж остается неизменным, а это достаточно удобно. Заемщик может точно рассчитать свои силы на весь период платежей и планировать свой бюджет.

Кроме того, отсутствует риск недоплатить задолженность и тем самым навлечь на себя уплату пени и штрафов. Плюс такой системы, что у заемщиков обычно не возникают претензии к банку в неправильности расчетов по кредиту.

Каждый платеж по кредиту включают в себя погашение суммы самого долга и процентов банку. При аннуитеных платежах ежемесячная сумма неизменна, но на протяжении всего срока оплаты задолженности меняется процентное соотношение погашаемой суммы основного долга и процентов банку. Это значит, что на начальном периоде погашения кредита из оплачиваемой суммы большая часть — это проценты по кредиту.

pravo-38.ru

Дифференцированный и аннуитетный платеж разница

Аннуитетный и дифференцированный платежи – разница и сходство

Сегодня учреждения банка предлагают два возможных способа осуществления оплаты по кредиту – аннуитетный и дифференцированный. Основное различие между ними состоит в том, как именно будет происходить закрытие долга и процентов по нему – от большего показателя к меньшему или наоборот.

Согласно дифференцированному способу погашение основного долга происходит постепенно. Значительными выплатами обычно являются только первые, к концу срока их сумма уменьшается.

Аннуитетные платежи и дифференцированные платежи

Важным параметром, на который необходимо обращать внимание при оформлении заявки на кредит, является порядок погашения займа. Их существует всего два: при помощи аннуитетных и дифференциальных платежей.

Важно отметить, что сначала наибольшую долю платежа будет составлять процент по займу, а меньшую часть — погашение тела кредита.

Чем ближе окончание срока займа, тем больше становятся выплаты по основному долгу, а сумма, идущая на проценты, снижается.

Аннуитетные и дифференцированные платежи: что это, способы расчета, какие лучше

Платеж по кредиту сегодня представляется в двух видах – аннуитетным и дифференцированным.

Сегодня банки постепенно переходят на аннуитетный вид расчета, поскольку это несет им больше выгоды .

Для заемщиков важно выбрать выгодный для себя тип платежей, поэтому разберемся, какой из двух видов более предпочтителен для клиентов кредитной сферы.

Дифференцированный формат характеризуется уменьшением размера суммы выплаты с каждым разом .

Многие банковские заемщики слышали о том, что в практике кредитования применяются такие виды финансовых схем, как аннуитетный и дифференцированный платеж. Что это за типы перечислений?

В чем заключается принципиальная разница между ними? Российские банки предлагают своим клиентам, оформившим кредит, погашать его 2 способами – внося аннуитетный платеж и дифференцированный. Разница в них весьма существенна.

Аннуитетные и дифференцированные платежи в чем разница

- Аналитика

- Блог

- Договоры

- Дольщику

- Зарубежная недвижимость

- Недвижимость Черногории

- Земля

- Инвестору

- Ипотека

- Курсы

- Налоги и 3НДФЛ

- Недвижимость регионов

- Недвижимость Краснодара

- Недвижимость Москвы и МО

- Недвижимость С-Петербурга

- Недвижимость Сочи

- Недвижимость Хабаровска

- Новости

- О ЖКХ

- Планировки

- Покупателю

- Продавцу

- Прописка

- Риэлтору

- Сам Себе Риэлтор

- Сдать квартиру

- Сервисы

- Снять квартиру

- Советы юриста

- Социальные жилищные программы г. Хабаровск

- Молодежная программа Министерства строительства Хабаровского края

- Специалисты

- Краснодар

- С-Петербург

- Хабаровск

В чем разница между аннуитетным и дифференцированным платежами

Одним из важнейших факторов при взятии кредита является способ погашения. Многие клиенты не отдают себе отчет в том, насколько сильно это влияет на итоговую сумму выплаты.

Аннуитетный и дифференцированный платежи разница между которым весьма существенная – это то, что предложит банк.

Именно этот параметр должен быть первым, на который нужно обратить внимание.

Иначе у клиента могут возникнуть проблемы с банком.

Чем аннуитетные платежи отличаются от дифференцированных

Использование заемных средств широко практикуется многими российскими семьями для осуществления дорогостоящих покупок, приобретения услуг в сфере медицины, образования и т. д. Банковский сектор предлагает воспользоваться самыми разнообразными кредитными пакетами, рассчитанными на потребителей с любым достатком, взимая за использование займа определенный процент.

Однако, оформляя кредит, следует заранее просчитать, какова будет переплата по процентам и будет ли возможность оплачивать обслуживание долга перед банком.

Аннуитетные и дифференцированные платежи – в чем отличия?

Абсолютно все заемщики хотят взять кредит на выгодных условиях, под которыми следует понимать максимально низкую процентную ставку и минимальную итоговую переплату. Однако очень многие заемщики часто забывают о том, какую важную роль в оформлении кредита играет то, какими платежами будет оплачиваться взятый кредит: аннуитетными или дифференцированными платежами.

В данной статье мы разберем, в чем состоит отличие между данными платежами.

juridicheskii.ru